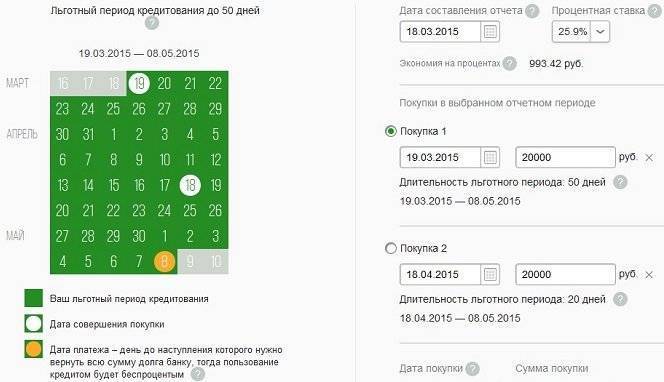

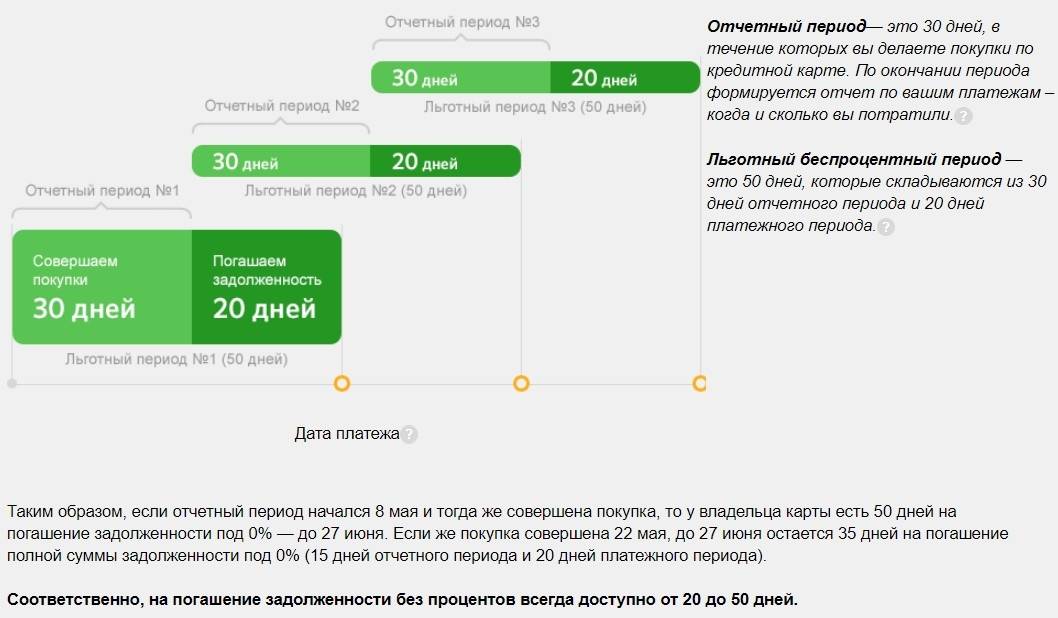

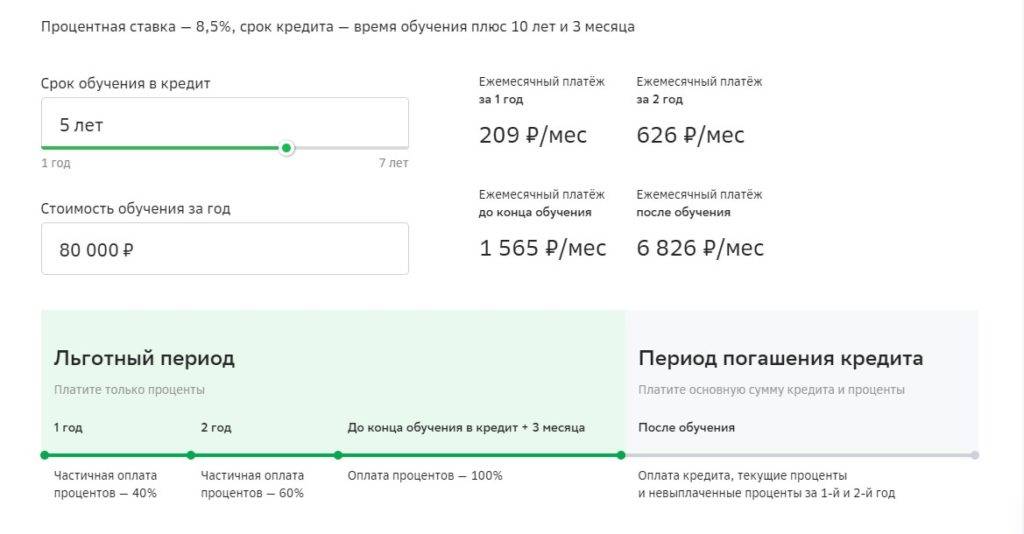

Как снизить проценты по кредитам в Сбербанке?

Процентные ставки зачастую слишком высоки, поэтому клиент банка стремится их снизить любыми способами. Рассмотрим самые результативные.

Рефинансирование (перекредитование)

Рефинансирование – это получение второго кредита на погашение первого. Зачастую Сбербанк не выдает повторные кредиты тем клиентам, которые уже имеют у них одну задолженность. Поэтому заёмщиками в данном случае выступят граждане, которые первый кредит оформили в другом банке. Но не стоит забывать, что при хорошей кредитной репутации и стабильных выплатах – Сбербанк не откажет вам в дополнительном кредите.

Вы должны прийти в любое отделение Сбербанка и написать заявление на рефинансирование вашей задолженности. В случае положительного ответа Сбербанка – учреждение переведет деньги на ваши счета в других кредитных организациях. Вы перестаете платить другим банкам, и начинаете погашать одну задолженность в Сбербанке.

Кто может участвовать в программах рефинансирования?

Кредиты, которые может рефинансировать Сбербанк:

1Займы Сбербанка: потребительский заём, автокредит.

2Задолженности в других банках: потребительский, ипотечный, автокредит и кредитные карты с разрешенным овердрафтом.

3Денежные средства на личные нужды: в Сбербанке можно получить и такие займы, но документов для их оформления придется собрать гораздо больше.

Пакет документов для рефинансирования

Без определенного списка документов Сбербанк не пойдет навстречу клиенту и не рефинансирует задолженность. Пакет документов, которые должен предъявить заёмщик:

1Паспорт РФ, в котором указана прописка на территории государства.

2Все документы по имеющимся кредитам и займам не только в Сбербанке, но и в других кредитных учреждениях.

3Справки об отсутствии просрочек по платежам.

4Нотариально заверенная копия трудовой книжки и трудового договора.

5Свидетельство о браке или разводе, документы подтверждающие наличие детей.

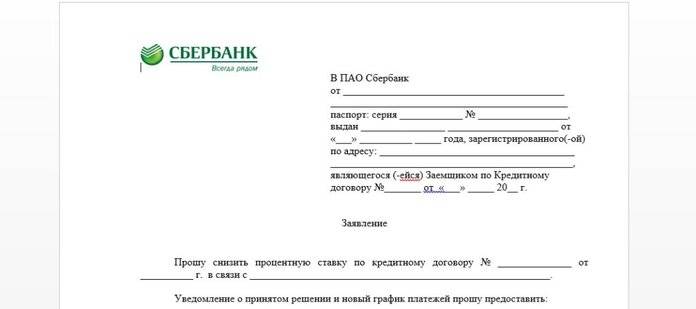

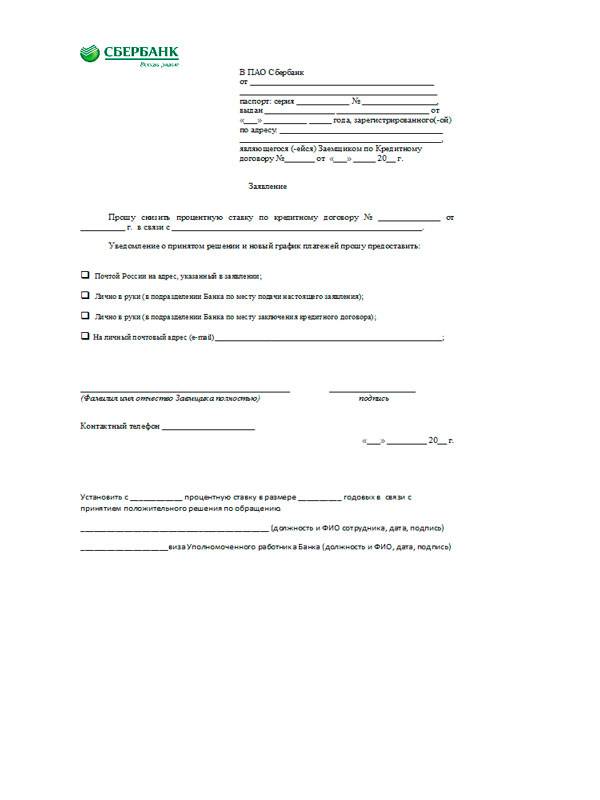

Придя в любое отделение Сбербанка, клиент должен написать заявление и заполнить анкету.

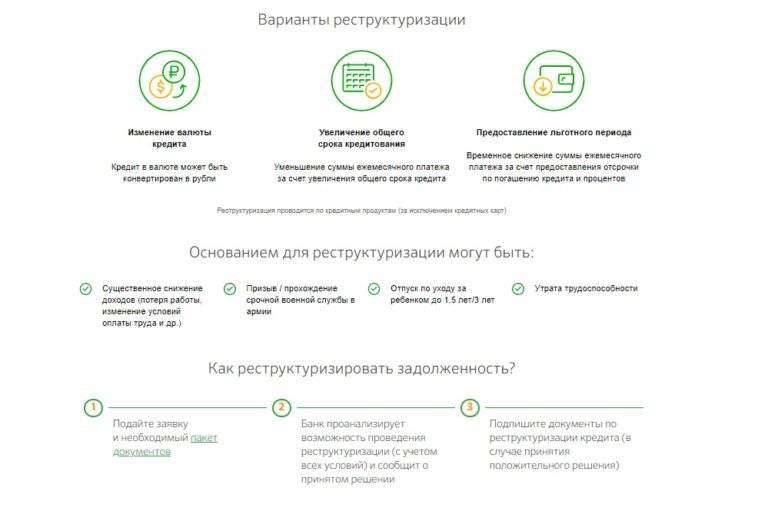

Реструктуризация

Реструктуризация – это процедура Сбербанка, оказывающая помощь клиентам, которые испытывают временные финансовые трудности. Данная процедура относится к ипотечной задолженности.

Сбербанк может провести реструктуризацию следующим категориям населения:

1Граждане, принимающие участие в военных конфликтах.

2Родители или опекуны, содержащие ребенка-инвалида.

3Родители или опекуны, содержащие несовершеннолетнего ребенка.

4Инвалиды всех групп.

Сбербанк может пойти на встречу и назначить частичную или полную отсрочку по выплате займа. Также можно изменить валюту, к примеру, заём в рублях меньше зависит от изменения курса.

В каких случаях допускается реструктуризация:

1Потеряна работа.

2Плательщик пребывает на военной службе.

3Болезнь или смерть кредитуемого.

4Декретный отпуск или беременность.

Страхование

Что касается страхования, то данная процедура не является обязательной, однако без её оформления Сбербанк может отказать клиенту в выдачи кредита. На 2019 года ставка полиса составляет от 0,12 до 0,25%. Можно провести небольшой расчет: ипотека составляет 4 млн рублей, соответственно за страховку заёмщик должен отдать от 480 тысяч до 1 млн рублей на весь период кредитования. В связи с уменьшением суммы долга, ежегодно будет снижаться и процентная ставка.

Предоставление расширенного пакета документов

Если клиент Сбербанка сможет собрать дополнительные документы во время получения займа, то кредитор имеет право убрать некоторые пункты и даже увеличить максимальную сумму денежных средств. Соответственно, благодаря дополнительным документам, можно не только взять большую сумму, но и значительно уменьшить процентную ставку.

К таким бумагам относят: правила собственности, справка по форме 2-НДФЛ. Задача заёмщика убедить сотрудников банка, что он способен выплатить взятую сумму в срок без рисков для Сбербанка. В этом случае данное кредитное учреждение пойдет вам на встречу.

Общие способы снижения процентной ставки по кредитному договору

Причины снижения процентной ставки могут быть различными. Идеальный случай – если банк идет навстречу добросовестному клиенту, и обещает понизить ставку в случае, например, совершения им определенного количества платежей.

Однако бывают моменты, когда желание снизить ставку по кредиту исходит от самого клиента. Стоит учесть, что изменив условия кредитного договора, банк понесет определенные потери, поэтому вопрос о снижении процента по кредиту носит индивидуальный характер.

В таблице представлены способы снижения ставки по кредитному договору:

| № п/п | Способ | Описание |

|---|---|---|

| 1 | Реструктуризация | Процесс изменения условий кредитного договора, при котором изменится не только ставка, но и сумма ежемесячных платежей. Удобен для людей, оказавшихся в сложном финансовом положении. Носит временный характер. Ставка по кредиту может снизиться на 1 или 2 пункта, может продлиться срок кредитования, но максимум на 2 года. По истечении указанного времени условия кредита возобновятся и станут такими же, как на момент подписания договора. |

| 2 | Рефинансирование | Возможность клиенту оформить новый займ на более выгодных условиях, но с целью погашения старого. Рефинансирование можно провести в том же кредитном учреждении, где был оформлен кредит. Однако такой вариант выгоден не для каждого заемщика. Целесообразно проводить такую процедуру если: 1. Разница между ставками по кредитам составляет более 3-х пунктов; 2. Если еще не погашена большая часть кредита. Клиент возвращает в банк сначала проценты, а потом основной долг. Естественно, что в случае если большая часть погашена, то заемщику рефинансировать уже нечего. |

| 3 | Предоставить банку как можно больше документов | Уровень процентной ставки может быть снижен в индивидуальном порядке. Для того чтобы банк пошел навстречу клиенту необходимо его убедить в том, что клиент является платежеспособным. Для этого необходимо представить как можно больше документов. Например, справки о заработной плате, документы на дом или квартиру, и т.д. Такой аргумент способен вызвать доверие со стороны кредитной организации, и вполне вероятно, что банк не станет завышать процент. |

| 4 | Наличие положительной кредитной истории | Не секрет, что после заключения кредитного договора, на каждого клиента составляется досье в Бюро Кредитных Историй. В данном деле содержится вся информация о поведении заемщика относительно ранее оформленных кредитов. А именно: допускались ли просрочки, как погашался кредит и т.д. перед тем, как одобрить кредитную заявку каждый банк делает запрос в БКИ. Дальнейшие отношения с кредитной организацией будут строиться на основании информации полученной из бюро. Естественно, что клиенты с хорошей репутацией могут рассчитывать на долгосрочное сотрудничество с банком, в том числе и на снижение процентной ставки по кредиту. |

| 5 | Наличие обеспечения | Для того чтобы банк рассмотрел вопрос о снижении ставки, ему нужны гарантии того, что клиент вернет кредитные средства. В качестве гаранта может выступать поручитель, залог либо наличие договора со страховой компанией. Следует помнить, что страховать жизнь, здоровье либо платежеспособность клиенту придется на протяжении всего периода кредитования. Что касается поручительства, то далеко не каждый человек, сможет взять на себя такие обязательства. Ведь в случае неоплаты, возвращать деньги придется именно ему. К тому же к поручителям банки выдвигают повышенные требования, и требуют доказательства платежеспособности. |

| 6 | Участие в акциях | Очень часто банковские учреждения проводят различные акции, и предоставляют бонусы для своих клиентов. С целью удержать старых клиентов, и привлечь новых. Поэтому участие в таких программах поможет оформить кредит под меньший процент. |

Таким образом, снизить процентную ставку по кредиту вполне реально. Все что нужно сделать клиенту – это прийти в офис банка и уточнить у специалиста, возможно ли рассмотрение его заявления в индивидуальном порядке. В большинстве случаев банки идут навстречу и постараются предложить клиенту соглашение на взаимовыгодных условиях.

Как формируется процентная ставка по кредиту

Необходимо учесть имеющиеся нормы законодательства РФ по этому вопросу. Несмотря на то что банки не находятся полностью под властью государственного контроля и вольны сами устанавливать собственные правила обслуживания, действовать они должны в рамках закона и с соблюдением прав граждан. Деятельность финансовых учреждений в этом плане регулируется ЦБ РФ.

В основном данная тема раскрыта в ФЗ №395-1 от 1990 г.. С этого времени закон не раз подвергался редактированию. Последняя версия приходится на 2018 г. Главный посыл закона заключается в том, что ставки устанавливаются банками по соглашению с клиентурой. Изменение размера ставки и способа ее исчисления в одностороннем порядке недопустимо.

По факту ставка зависит в первую очередь от вида кредита. Далее она продолжает формироваться исходя из действующих льготных параметров либо опираясь на срок и сумму кредитования в базовых и стандартных условиях обслуживания. Первое свойственно ипотеке, а второе — обычным кредитам. Кроме того, при покупке недвижимости сумма первоначального взноса влияет на рассматриваемый показатель.

Понижение процентной ставки по кредиту в Сбербанке

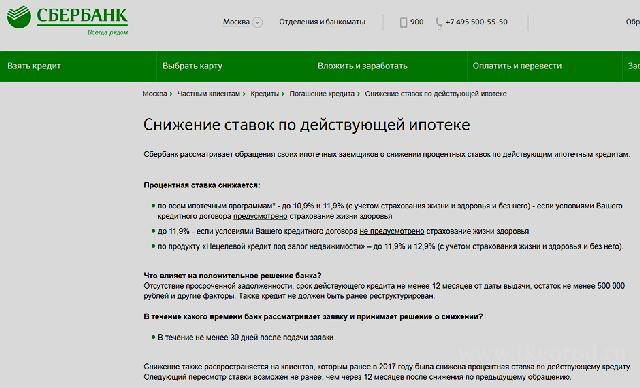

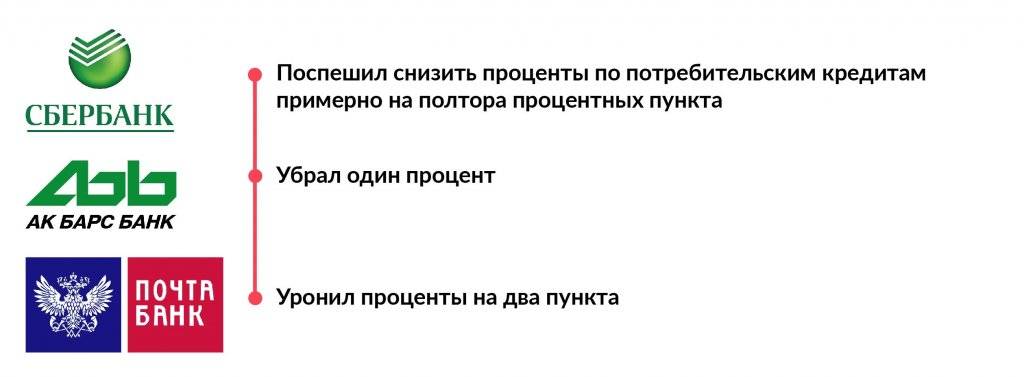

По традиции большее доверие у граждан вызывают кредитные организации, имеющие государственную поддержку. По этой причине особой популярностью пользуются предложения Сбербанка, установившего на сегодня достаточно низкий уровень процентов, предоставляя своим клиентам дополнительные возможности по их снижению.

Как формируется процентная ставка

Понижение процентной ставки по кредиту в Сбербанке обусловлено многими обстоятельствами. Как происходит этот процесс можно понять, разобравшись с механизмом формирования кредитного процента.

- Независимые факторы. Главным из них является размер ставки рефинансирования ЦБ РФ: с ее падением кредиты дешевеют, а с ростом – дорожают. Сюда же можно отнести и установленное законом обязательное страхование и необходимость кредитору платить налоги. На эти критерии ни банк, ни заемщик не в силе воздействовать.

- Пассивные факторы. Они во многом зависят от уровня инфляции в стране, доходов граждан, конкурентоспособности кредитора, размеров его активов и баланса. Сильная конкуренция среди банков идет на пользу потребителям и не позволяет необдуманно увеличивать проценты.

- Коммерческая составляющая. Как все коммерческие структуры, банковские учреждения нацелены на получение прибыли. И они имеют свои определенные коммерческие расходы – стоимость аренды и коммунальных услуг, оплату сотрудников, предполагаемый риск убытков и другое.

- Клиентский фактор. Если все предыдущие составляющие формирования процентов никоим образом не зависят от самого заемщика, то на этот полностью влияют его индивидуальные качества. К ним относятся: личные данные заемщика, его возраст и семейное положение, финансовые возможности и уровень доходов, личное имущество, рабочий стаж и место работы, к какой группе риска относится и состояние кредитной истории. Чем лучше эти показатели, тем охотнее банк идет на снижение процентов.

Как еще можно уменьшить процент по кредиту в Сбербанке? Такие возможности есть, и они следуют из выше описанного механизма. Они следующие:

- Идеальная кредитная история. Поскольку потребительские кредиты возможны с положительной кредитной историей, то оптимально у будущего заемщика на момент подачи заявления закрытые кредиты должны быть без задержек. Как ни странно, но полное отсутствие кредитной истории, наоборот, может увеличить ставку. Такой клиент – «темное пятно» для кредитора.

- Участие в зарплатном проекте положительно влияет на шанс получить выгодные условия по займу: не потребуется предъявлять справку о доходах и убеждать кредитора в своей платежеспособности. Поэтому у банка риск не возврата денег минимальный, и он снижает ставку. Такие же оптимистичные шансы и для пенсионеров, оформивших пенсию в Сбербанке.

- Привлечение поручителей или предоставление имущества в залог.

Под какие кредиты Сбербанк снизил ставку

Но при всем при этом политика банка остается прежней: для каждой категории предусматривается индивидуальный подход при определении ставки и зависит не только от категории претендента, но и его платежеспособности и надежности.

Как снизить проценты по кредитам в Сбербанке

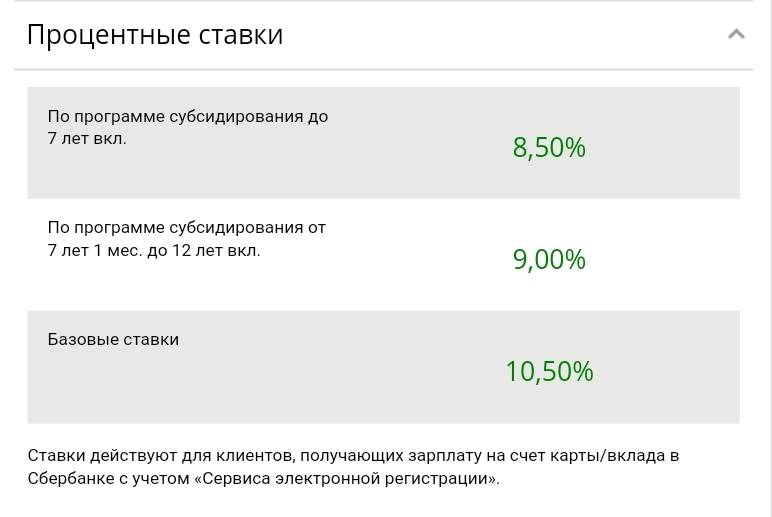

При обращении в банк следует для начала определиться с категорией интересующего клиента кредита. Так для «не ипотечных» кредитов снижение возможно за счет действия спецусловий, которыми сегодня (на первый квартал 2021 г.) выступает факт получения зарплаты или пенсии через систему Сбербанка.

Базовые условия (для клиентов, получающих здесь зарплату или пенсию):

- При сроке кредитования от 3 до 60 месяцев предполагаются следующие возможные суммы и ставки по ним: до 300 тыс. руб. — 14,4-19,4%; от 300 тыс. до 1 млн руб. — 13,4-16,9%; от 1 млн руб. — 12,4%.

- При сроке 61–84 месяца: до 300 тыс. руб. — 14,9-19,9%; от 300 тыс. до 1 млн руб. — 13,9-17,9%; от 1 млн руб. — 13,9%.

Соответственно, для уменьшения уровня этих показателей необходимо получать отчисления из ПФР или с места официального трудоустройства через открытые счета. Тогда снижение по ставке достигает 1%. Выгода для банковской организации здесь заключается в привлечении большего объема денежных средств в систему.

Чтобы Сбербанк снизил ставку по кредиту в еще большем выражении, следует провести оформление кредитной заявки, не обратившись лично в офис, а через Сбербанк Онлайн. В этом случае наблюдается снижение от 0,5 до 1%. Но такая мера действительна исключительно для периода кредитования до 60 месяцев. При этом нужно учесть, что подобный способ заявки подразумевает наличие личного кабинета.

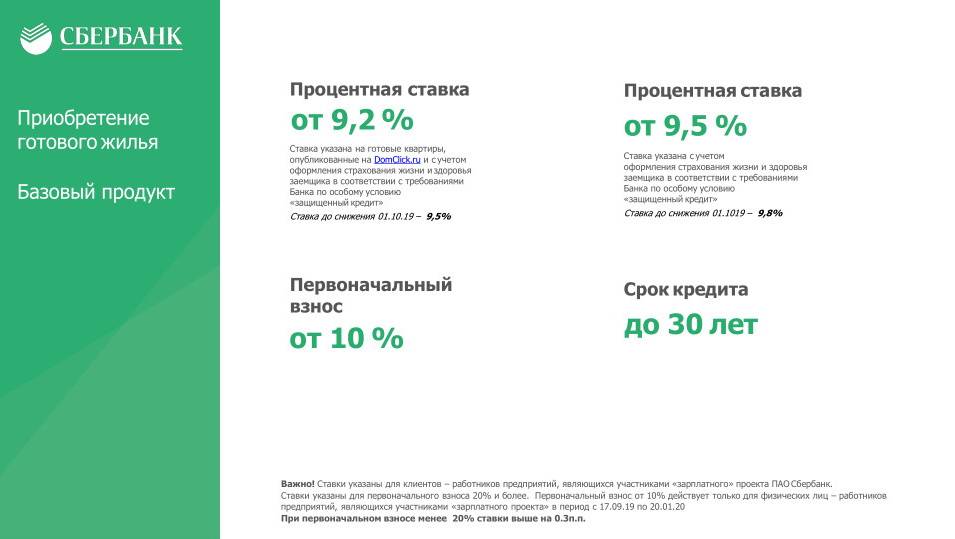

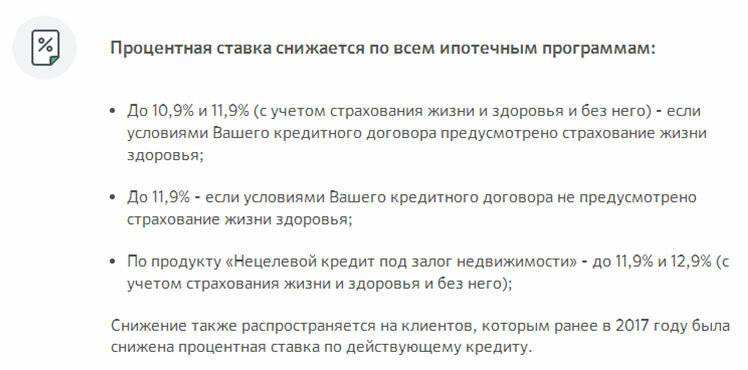

Льготные параметры, влияющие на размер ставки в ипотечных программах:

- Участие на момент обращения в зарплатном проекте, который подразумевает возможность быстрого анализа клиентских доходов и позволяет специалисту в укороченный срок ответить на кредитную заявку.

- Дополнительное страхование жизни, особенно актуальное при кредитовании пенсионеров. Оно добавляет некоторую сумму к ежегодным расходам за обслуживание, но сама ставка по действующей ипотеке Сбербанка при этом уменьшается.

- Согласие на проведение регистрации недвижимости в онлайн-режиме с использованием сервиса МФЦ.

- Наличие у семьи, являющейся заявителем, статуса «молодая семья».

- Выбор квартиры из предлагаемого перечня застройщиков или через сервис ДомКлик. С данными юридическими лицами у Сбербанка заключены определенные соглашения, что позволяет незначительно снизить процент по ставкам.

Стоит отметить один момент, касающийся последнего пункта. Выбор жилища в многоквартирных домах определенных застройщиков подразумевает максимальный срок кредитования — 12 лет. Это единственный пример, противоречащий норме о независимости процентной ставки от срока ипотечного кредитования. Здесь все-таки прослеживается опосредованное влияние.

Можно ли понизить ставку по кредиту после его оформления?

Если клиент испытывает финансовые трудности и погашение ранее взятого кредита невозможно в установленном режиме, он может обратиться в банк с просьбой о реструктуризации долга.

Реструктуризация позволяет:

- изменить валюту кредита (к примеру, с долларов на российские рубли);

- уменьшить размер ежемесячного платежа по кредиту за счет продления периода кредитования;

- воспользоваться отсрочкой по погашению займа и в течение некоторого периода (обычно это 3 месяца) платить только проценты.

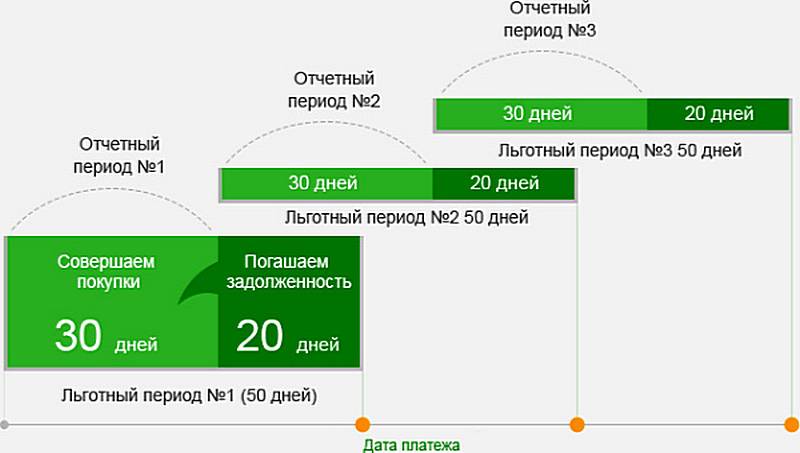

Чаще всего это отсрочка платежа или кредитные каникулы

Поэтому, если интересует именно понижение ставки, стоит обратить внимание на такую услугу, как рефинансирование. Ставка рефинансирования может оказаться ниже той, что указана в вашем кредитном договоре

Рефинансирование через Сбербанк или другую организацию

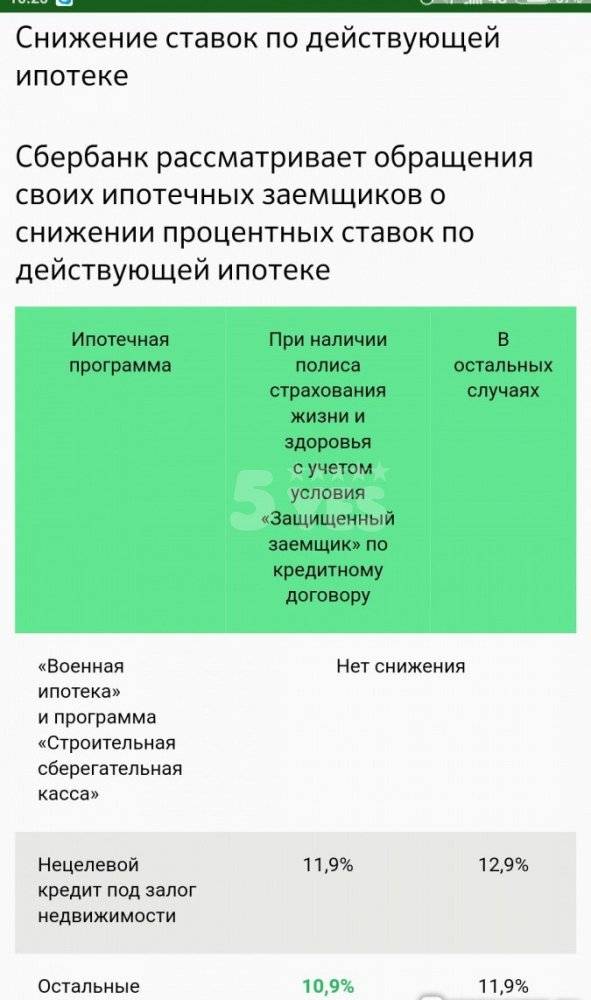

Снизить ставку по кредиту благодаря рефинансированию в Сбербанке можно, хотя финансовое учреждение и не предполагает эту процедуру для собственных займов. Стандартный показатель равен 13,9%. Вам будет выгоднее сделать рефинансирование в собственном банке, ведь не нужно заново оценивать недвижимость, создавать страховой полис, собирать необходимую документацию.

Если вы рассматриваете вариант рефинансирования в другом финансовом учреждении, то стоит заранее просчитать всю выгоду.

Как снизить процентные обязательства если родился ребенок

Правительство РФ помогает молодым семьям, это связано с решением вопроса демографического кризиса. Для этого в банке предусмотрена программа «Молодая семья>», которая оказывает существенную помощь в покупке жилья. Если во время действия жилищного кредита в семье появляются дети, тогда клиент сможет претендовать на снижение процентной ставки по действующей ипотеке.

Специфика госпрограммы «Доступное жилье»

По представленной госпрограмме молодые семьи получат право снижения платежей и процентных обязательств после появления на свет первого, второго и следующих детей. Но, как и в любой программе, здесь банк выдвигает определенные требования:

- возраст одного из супругов должен быть не более 35 лет включительно;

- общая площадь жилой части не более 15 кв.м. на каждого, официально прописанного, члена семьи.

Дополнительной возможностью стало использование материнского капитала, до истечения 3-х летнего возраста ребенка. С помощью сертификата вы можете отчасти или целиком уменьшить денежную нагрузку.

В любом случае, даже появление первого ребенка, дает возможность снижения не только процентных обязательств, но и уменьшения суммы основного долга. Второй ребенок получает государственный сертификат, а появление третьего – практически полностью снижает остаток по основному долгу.

Какую помощь предоставляет Сбербанк

Не все знают, что существует несколько категорий граждан, которые могут воспользоваться специальными льготными условиями и предложениями банка. Существует несколько способов снижения денежной нагрузки в процессе выплаты по ипотеке:

- Списание части задолженности. Появление на свет первого ребенка делает доступным оформление субсидии на стоимость 18 кв.м. площади. Расчет производится по рыночной стоимости. Аналогичное списание произойдет и с появлением второго ребенка. А последующие, подарят молодой семье до 100 % списания суммы основного займа.

- Отсрочка платежа. Если в семье родился второй ребенок, банк может предложить отсрочку платежа без начисления процентов до трех лет. При появлении на свет третьего ребенка, отсрочка составляет до пяти лет. Если последующий ребенок родился в период отсрочки за второго ребенка, то срок продлевается еще на 5 лет.

- Госсубсидирование. В каждом регионе существуют различные программы субсидирования для молодых семей. Например, губернаторские выплаты за появление первого, второго и последующих детей. Все эти субсидии можно направить на погашение ипотеки. Для семей с ограниченным бюджетом за появление на свет ребенка в период после 01.01.2018 года назначены выплаты в размере 15 тыс. рублей до 1,5 лет. Данную помощь можно направить для погашения основного долга по кредиту.

Так же субсидией считается материнский капитал, который можно использовать в качестве погашения задолженности не дожидаясь 3-х летнего возраста ребенка. Все субсидии, возможно, использовать вне зависимости от того, по какой госпрограмме был взят жилищный займ.

Документы для предоставления в банк после рождения ребенка

Снижение процентов по ипотечному кредиту после рождения ребенка не произойдет автоматически. Вам необходимо собрать определенный пакет документов и обратиться за технической поддержкой в банк или в органы местной власти, где вы подадите заявление на выдачу компенсаций или субсидии.

Только после того, как в органах управления вам предоставят субсидию, банк будет принимать решение о реструктуризации займа, снижении ставки и других условий договора. Срок рассмотрения заявки на изменение условий договора составляет 30 дней. В течение этого времени банк вынесет решение. Какие документы потребует банк от молодой семьи при подаче заявления:

- паспорта супругов;

- документальное подтверждение рождения детей или одного ребенка;

- сертификат на материнский капитал;

- справка об отсутствии задолженности;

- договор, заключенный с кредитной организацией;

- документы, подтверждающие факт собственности данным объектом недвижимости.

Снизит ли банк процентную ставку

На этапе обсуждений кредитодатель вправе как снизить, так и увеличить ставку, которую клиент предварительно рассчитал в кредитном калькуляторе. Результат последнего не является публичной офертой. Фактические расчеты специалиста будут предусматривать и требования финансового учреждения, и кредитную биографию клиента с его доходами и историей пользования банковскими услугами.

Максимальные изменения ставки в большую или меньшую сторону возможны в жестких, разработанных руководством рамках. Кредитный специалист не сможет рассчитать ее на личное усмотрение или по желанию клиента. Поэтому в кредитном калькуляторе можно рассмотреть различные варианты дальнейших событий (и наилучший, и менее желаемый).

При вступившем в силу кредитном договоре изменение ставки практически невозможно (тем более в одностороннем порядке). В процессуальном плане клиент должен написать соответствующее заявление об изменении условий обслуживания. Если принимается положительное решение, то составляется дополнительное соглашение к кредитному договору. На практике банк идет на такие меры в редких случаях.

Исключительной в этом плане выступает процедура рефинансирования, которая усредняет несколько кредитов (количеством до 5 шт.) под один процент. В данном случае объединяются кредиты из разных финансовых учреждений. При этом может наблюдаться снижение обобщенной ставки.

Стоит также учесть, что выплаты процентного вознаграждения банку постепенно снижаются при дифференцированных платежах. Уменьшение этих выплат наблюдается во второй половине срока кредитования. Однако этот момент касается лишь распределения процентов на протяжении всего обслуживания. Средний показатель облагаемой поверх кредита ставки не снижается.

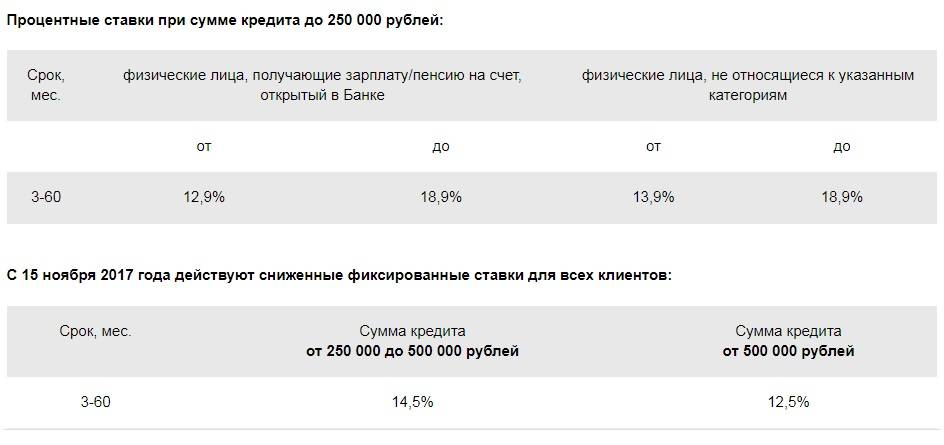

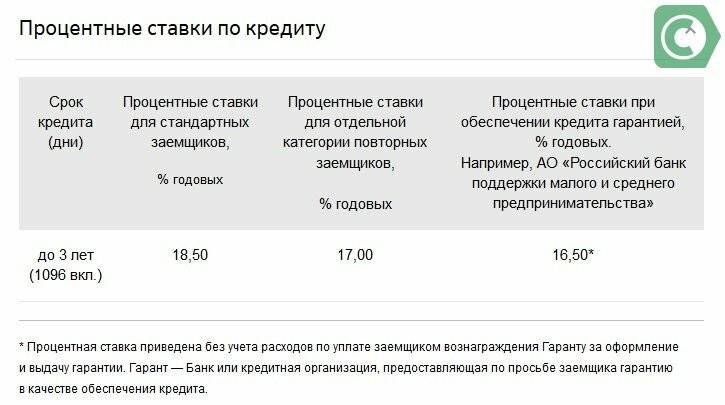

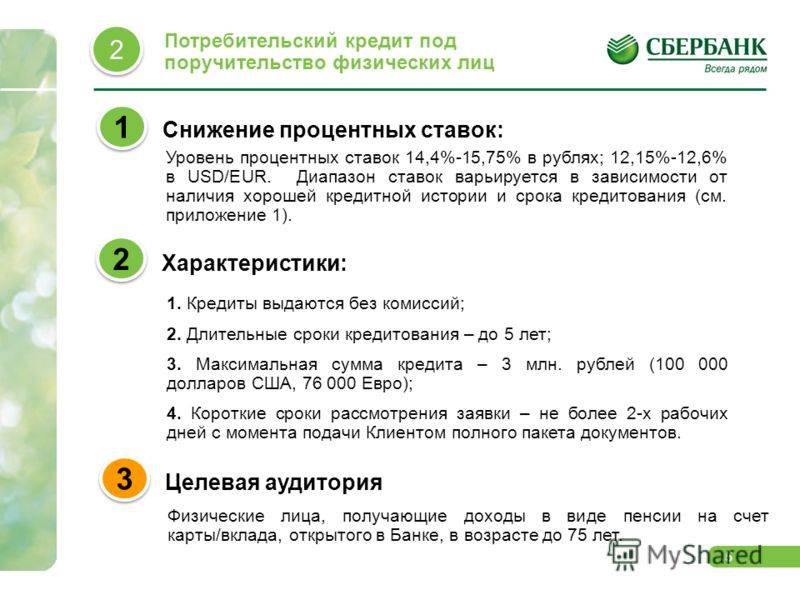

Условия рефинансирования кредитов в Сбербанке в 2020 году

| Условия кредитования на 2020 год | |

|---|---|

| Процентная ставка, сумма до 300’000 руб.: | 12,9 — 16,9% годовых |

| Процентная ставка, сумма от 300’000 до 1 млн. руб.: | 12,9% годовых |

| Процентная ставка, сумма от 1’000’000 руб.: | 11,9% годовых |

| Сумма кредита: | от 30’000 до 3’000’000 руб. |

| Срок кредитования: | от 3 месяцев до 5 лет* |

* При наличии временной регистрации кредит может быть предоставлен на срок, не превышающий срок действия временной регистрации заемщика (исключение, получатели заработной платы или пенсии на счета в сбербанке, а также работников предприятий, прошедших аккредитацию).

| Требования к заемщику | |

|---|---|

| Возраст на момент предоставления кредита: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев* |

* Для клиентов, получающих зарплату или пенсию на счет в Сбербанке, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев. Для остальных клиентов, не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

| Требуемые документы | |

|---|---|

| Паспорт гражданина РФ с отметкой о регистрации* | |

| Документ, подтверждающий финансовое состояние | |

| Документ, подтверждающий трудовую занятость | |

| Копии кредитных договоров рефинансируемых кредитов |

Рефинансируемые кредиты

Полученные в других банках

- Потребительские кредиты

- Автокредиты

- Кредитные карты

- Дебетовые карты с разрешенным овердрафтом

- Ипотечные кредиты

Полученные в Сбербанке

- Потребительские кредиты

- Автокредиты

Требуемые документы

Для оформления услуги банковский сотрудник просит у клиента следующий комплект документов:

- удостоверение личности с регистрационной отметкой;

- документальные подтверждения финансовых возможностей и рабочей занятости (не требуются, если кредитная сумма соответствует остаточному долгу по объединяемым займам);

- договорные документы по объединяемым кредитам.

Получение и обслуживание кредита

Гражданин может оформить услугу:

- в банковском офисе по месту регистрации;

- в любом отделении, предоставляющем услугу кредитования, в пределах страны – для граждан, пользующихся зарплатным счетом Сбербанка.

Заявку на рефинансирование Сбербанк рассматривает минимум 2 минуты, но максимум 2 дня. Рассмотрение начинается с даты предоставления комплекта документов.

Клиенту выдается сразу вся кредитная сумма в безналичном виде, она поступает в день подписания договора на активный счет кредитополучателя, открытый Сбербанком. Положив нужную сумму на счет, банк приступает к отправке безналичных средств на рефинансируемые счета других финансовых учреждений. Плательщик погашает долг равными платежами.

Досрочное погашение:

- осуществляется путем подачи заявления в банковском офисе либо онлайн-режиме;

- предварительно уведомлять банк не нужно;

- минимальная сумма досрочного возврата неограниченная;

- необходимо погасить проценты за срок пользования кредитными деньгами;

- комиссионные не берутся.

Неустойка за просрочку или неполное погашение долга – 20% годовых. Определяется величиной просроченной суммы. Период начисления неустойки начинается со следующего дня после даты выполнения кредитного обязательства, завершается датой погашения просрочки.

Оформление рефинансирования практически не отличается от составления обычного кредитного договора. Нужно лишь прийти в банковское отделение с необходимым комплектом документов, заполнить бланк заявления. Далее остается дождаться положительного ответа банка, чтобы начать погашение единственного долга по выгодной ставке.