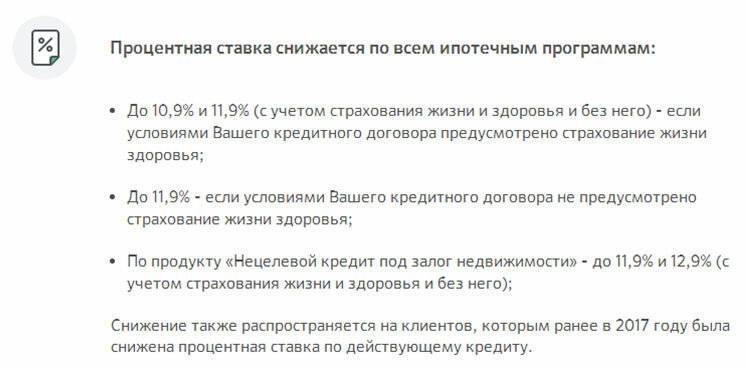

Реструктуризация долга

Если хочется снизить процент по кредиту в том же финансовом учреждении, которое предоставляло ссуду, можно попросить реструктуризировать задолженность. Если заемщик брал деньги на заведомо невыгодных условиях, после чего в банке были снижены процентные ставки, он может обратиться с такой просьбой.

С помощью реструктуризации финансовая организация может попытаться восстановить платежеспособность клиента.

При этом меняются требования к погашению долга. Существует несколько способов сделать это, одна из них — снижение процентной ставки. Не стоит надеяться на значительное уменьшение процентов, но даже если оно составит 1,5-2 %, чаще всего этого бывает вполне достаточно.

Следует понимать — реструктуризация долга не обязанность банка, а право. Он может согласиться сделать это или нет. В последнем случае заемщик должен будет продолжать гасить долг по существующему договору.

Поэтому клиент должен привести весомые доводы для того, чтобы финансовое учреждение пошло ему навстречу. Причем эти доводы должен быть подтверждены документально.

Часто банки идут навстречу заемщику. Ведь так можно потерять перспективного клиента, у которого возникли временные материальные трудности, он просто пойдет в другой банк и оформит рефинансирование.

Процентная ставка

Это один из основополагающих и ключевых моментов, на которые стоит обращать при оформлении кредита. Чем она ниже, тем выгоднее для потребителя кредит. Однако банки ее устанавливают не только на основании конкуренции между друг другом. Эта ставка напрямую зависит от ставки, установленной Центральным Банком РФ. Именно под этот процент все банки пользуются денежными средствами и могут зарабатывать разницу между выданными кредитами своим заемщикам. Здесь же стоит учитывать и риски, связанные с невыплатой долгов некоторыми должниками.

В зависимости от внешней и внутренней политики страны в определенные промежутки времени ставки могут подниматься или снижаться. И подгадать наиболее выгодное время для кредитования достаточно сложно

Поэтому важно знать законные способы уменьшения переплаты по уже имеющемуся кредиту

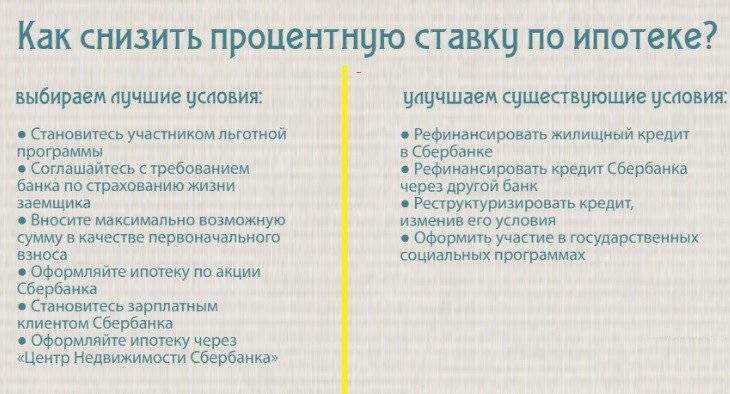

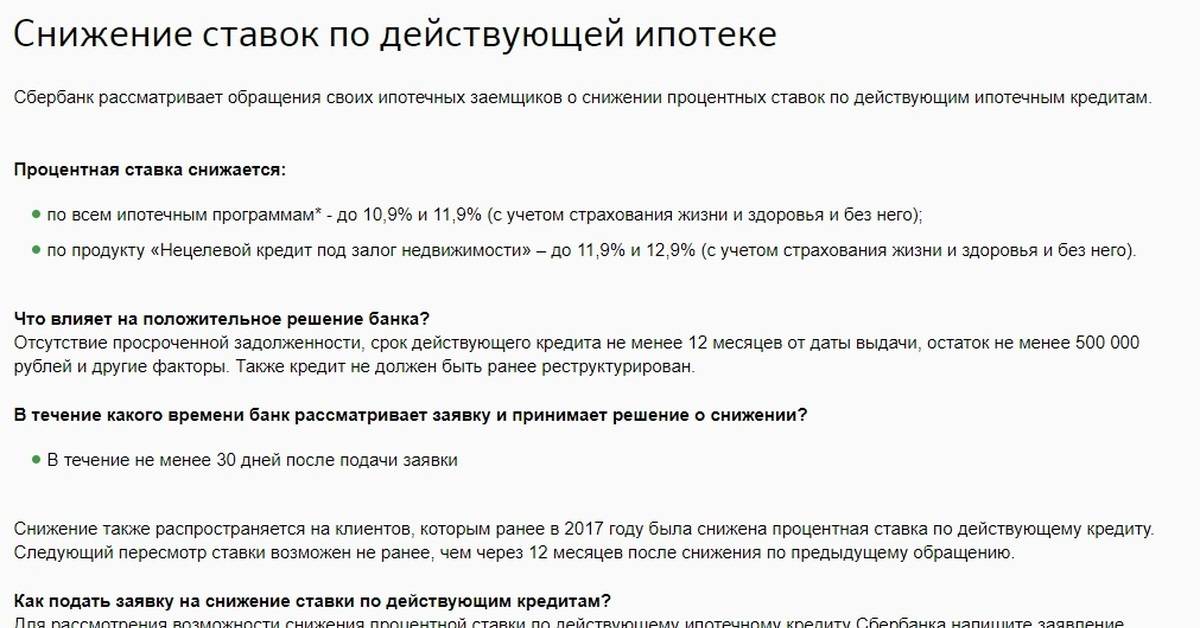

Как снизить ставку по ипотеке?

В отличие от потребительского кредита, ипотека оформляется на срок до 30 лет. За этот срок может произойти всякое: заемщик поменяет работу, изменится экономическая ситуация в стране, банк станет предлагать ипотеку под меньший процент, чем в договоре заемщика.

За несколько лет условия ипотечного кредитования изменились. Продукт стал более доступным. Первый фактор, в результате которого ставки снизились – это уменьшение ключевой ставки Центрального банка. Регулятор снижал ее с 2015 года. В 2020 году она достигла 4,25%. Второй фактор – появление государственных программ.

В рамках специальной программы можно получить ипотеку по сниженной ставке или субсидировать часть долга.

Через рефинансирование

Есть смысл рефинансировать ипотеку, если размер процентной ставки ниже как минимум на 2%. Следует понимать, что это сложная процедура. Первым делом следует выбрать банк, который предлагает рефинансирование ипотеки. После посчитать сумму, которую получится сэкономить, с учетом новой ставки. В расчете следует учесть дополнительные расходы, к примеру, плату за оформление новой страховки.

Если выгода существенная, то останется подготовить полный пакет документов, заполнить заявку и пройти проверку. Получив одобрение, останется подписать договор, дождаться погашения ранее оформленной ипотеки и переоформить залоговое обеспечение.

Через реструктуризацию

Как уже было сказано, реструктуризация – это изменение условий кредитного договора в действующем банке. Для этого потребуется посетить отделение банка, написать заявление и дождаться решения. Как же это работает на практике? Кажется, что ни один банк не будет снижать ставку, чтобы получать меньший доход. Но на практике банк действительно пересматривает процент и уменьшает его.

История из жизни. Заемщик Сбербанка Алексей позвонил на горячую линию банка и задал вопрос: можно ли снизить ставку по ипотеке, поскольку ключевая ставка изменилась? Сотрудник банка ответил, что можно и предложил обратиться в отделение Сбербанка с паспортом и написать заявление. Алексей не стал терять время и посетить отделение банка. Заявление приняли и предложили ждать. Прошло больше месяца, как на телефон поступило сообщение: «Алексей Викторович, ваше обращение № ХХХХ от 13.02.2021 года рассмотрено. Процентная ставка по кредитному договору № 159/45 будет снижена до 9,25%». Изначально ипотечный договор был заключен по ставке – 9,7%. Разница несущественная, но она есть.

После сотрудник банка пригласила Алексея в офис и подписала с ним соглашение. Дополнительно был изменен график оплаты, с учетом новой ставки.

Поможет ли рефинансирование

Однозначно поможет. Рефинансирование отличается от реструктуризации только тем, что клиент не изменяет условия действующего кредитного договора, а получает новый кредит (с новыми условиями) для погашения старого. Чаще всего таким образом клиент меняет банки, так как значительно проще получить рефинансирование в другом банке, чем в собственном. Однако следует учитывать тот факт, что любая финансовая организация с подозрением относится к тем лицам, которые просят рефинансирования, особенно когда это далеко не первая просьба. Чаще всего банки даже придерживаются определенной солидарности и отказываются предоставлять более одного рефинансирования к конкретному кредитному продукту. Например, можно оформить ипотечный кредит и через несколько месяцев или лет запросить рефинансирования. Скорее всего такая заявка будет одобрена. Но если он попросит рефинансирования еще раз, вероятно последует отказ. Впрочем, все это очень индивидуально.

Рефинансирование кредита

Многие банки предлагают своим клиентам возможность рефинансирования займов. По сути, заемщику выдается новый кредит под доступные проценты, который используется для погашения имеющейся у него задолженности. Если в прошлом заемщик получал ссуды под высокие проценты и на короткий срок, то благодаря такой реструктуризации займа можно не только пролонгировать срок погашения кредита, но и взять деньги под выгодные низкие проценты.

С каждым годом услуга рефинансирования кредита пользуется все большей популярностью на отечественном рынке. Объясняется это тем, что многие банки сегодня выдают займы под высокие проценты, что в последующем существенно увеличивает размер переплаты. Тогда как, воспользовавшись предложением рефинансирования долга, можно взять деньги в банке, использовать их для погашения других займов и в последующем выплачивать такой выданный на длительный срок кредит уже с выгодными процентами.

К преимуществам рефинансирования кредита можно отнести:

- Низкие ставки.

- Длительный период кредитования.

- Возможность получения большого по размеру займа.

- Существенное упрощение погашения ссуды.

- Низкие ставки.

- Длительный период кредитования.

- Возможность получения большого по размеру займа.

- Существенное упрощение погашения ссуды.

Из недостатков рефинансирования кредита отмечают повышенные требования к заемщикам, в том числе необходимость иметь положительную историю кредитов и предоставлять в банк большой пакет документов. Последнее несколько усложняет получение таких недорогих выгодных займов. Банку необходимо подтвердить платежеспособность клиента, для чего ему следует предоставить различные справки о доходах, а также бумаги, подтверждающие наличие в собственности движимого и недвижимого имущества.

При большом размере кредита банк может потребовать от заемщика предоставить в качестве обеспечения по ссуде в залог принадлежащую ему недвижимость. Залоговое кредитование используется при ипотеке и покупке за счёт ссуженных в банке средств новых автомобилей. В каждом конкретном случае необходимость предоставления обеспечения по кредиту будет определяться индивидуально, в зависимости от суммы долга, а также кредитной истории заемщика.

Одним из преимуществ рефинансирования кредита является возможность объединения в одном займе сразу нескольких ссуд. Благодаря развитому потребительскому кредитованию у клиентов банка одновременно может быть несколько займов, выданных на невыгодных условиях. Рефинансировав все имеющиеся ссуды, можно не только снизить платежи по кредиту, но и существенно упростить погашение займов, так как нужно будет выполнять лишь единый платёж, а не посещать банки для погашения сразу нескольких займов.

Удастся ли снизить процентную ставку по кредиту

Подбирая подходящее предложение, граждане стремятся получить кредит на максимально выгодных условиях

Процентная ставка – главный критерий, на который обращают внимание заемщики. Однако банки указывают в рекламных предложениях только минимальное значение показателя

На деле размер переплаты может быть в несколько раз выше.

Займ не был получен

Как снизить процентную ставку по кредиту, если он еще не оформлен. Гражданин может предпринять ряд действий, оказывающих влияние на размер переплаты. Сюда входит:

- Предоставление полного пакета документов. Банк хочет заранее иметь представление о заемщике. Анализ осуществляется на основе предоставленной документации. Чем больше бумаг приложит гражданин к заявке, тем выгоднее будет предложение. Обязательно нужно дополнить перечень справкой о доходах. Отсутствие бумаги повысит размер переплаты на несколько пунктов. Банки предпочитают знать, что гражданин получает стабильный официальный доход, позволяющий без проблем осуществлять расчет по кредиту.

- Обращаться в банк, в котором гражданин получает заработную плату. В большинстве организаций действует специальное предложение для зарплатных клиентов. Обычно льготные тарифные планы позволяют снизить процентную ставку по кредиту и увеличить максимальный лимит.

- Подать заявку в организацию, в которой клиент уже брал кредиты. Финансовые компании хотят удержать клиентов и предлагают им повторные займы на более выгодных условиях. Правило действует только в отношении граждан, которые зарекомендовали себя как благонадежные заемщики. При наличии просрочек по первому кредиту, взять деньги в долг на выгодных условиях не удастся.

- Привлечь поручителей. Способ предполагает включение в договор еще одного гражданина, который обязуется расплатиться с банком в случае отсутствия такой возможности у основного заемщика. Для финансовой организации это дополнительная гарантия того, что деньги будут своевременно возвращены. Наличие поручителя может повысить размер доступного лимита и снизить ставку по кредиту.

- Приобрести страховой полис. Страховка для банков дополнительная гарантия того, что клиент вернет денежные средства. Обычно граждане не хотят приобретать полис. Его цена составляет 0,2–0,4 % в месяц от суммы займа. Услуга увеличивает стоимость кредита. Однако отказ от приобретения страховки повысит цену услуги минимум на 1%. Если человек пытается разобраться, можно ли снизить процентную ставку по кредиту, отказываться от покупки полиса не стоит.

Способы лучше комбинировать. Применив их одновременно, человек сможет существенно снизить процентную ставку по кредиту.

Кредит уже оформлен

Как можно снизить процентную ставку по кредиту после его получения? Заемщик может использовать реструктуризацию или рефинансирование. В первой ситуации гражданин может обратиться в банк, предоставивший займ, и попросить снизить процентную ставку по действующему кредиту. Услуга обычно используется, если гражданин больше не может осуществлять расчет с компанией на прежних условиях. Чтобы заявка на реструктуризацию была одобрена, у заемщика должна быть уважительная причина. Банк предоставит услугу в следующих случаях:

- заемщика уволили;

- гражданин серьезно заболел;

- произошло снижение заработной платы.

Воспользоваться реструктуризацией удастся, если ухудшение финансового положения гражданина произошло не по его воле. Если человек самостоятельно уволился из компании, банк отклонит заявку.

Если гражданин хочет снизить процентную ставку по кредиту при помощи рефинансирования, он может обратиться любой банк, предоставляющий такую услугу. Она предполагает получение нового займа для закрытия имеющихся обязательств. Гражданин может заранее ознакомиться с условиями рефинансирования, изучив их на сайтах кредитных организаций и даже рассчитать примерный платеж, воспользовавшись кредитным калькулятором.

Как получить кредит под минимальную ставку?

Наиболее выгодные проценты, как правило, предоставляются по обеспеченным займам. Гарантируя возврат денежных средств кредитору, заемщик улучшает условия финансирования, в частности снижает ставки и повышает размер доступного кредитного лимита.

Внимательно отнестись следует к подбору оптимальной продолжительности сделки. От количества регулярных платежей зависит совокупный размер комиссии и уровень ежемесячной финансовой нагрузки. Чем больше взносов придется совершить, тем выше будет уровень переплаты по займу.

Для получения минимальной процентной ставки необходимо:

Некоторые организации позволяют заемщикам самостоятельно выбрать параметры оформления займа, от которых зависит процентная ставка. Например, незначительное снижение переплаты произойдет, если заявка на получение кредита будет заполнена в приложении или на официальном сайте кредитной организации.

Можно ли снизить ставку через суд, если банк отказывает?

Необходимо понимать, что снижение ставки – это не обязанность банка, а его право. Поэтому, после получения отказа нет смысла обращаться в суд, чтобы отстоять свои права. Как показывает практика, по всем делам суд встает на сторону кредитору, поскольку заемщик изначально согласился на предложенные условия и дал обязательство выплачивать долг по графику.

Суд может вставить на сторону клиенту в том случае, когда банк нарушил условия договора. К примеру, в договоре прописано, что каждые 3 года ставка будет снижать ставку на 1%. Но по истечении указанного времени банк не снижал ставку и не приглашал клиента в офис, с целью подписания договора.

Взять в долг большую сумму

Переплата зависит в основном от одобренной суммы, и в меньшей степени — от уровня дохода клиента. Такие ограничения накладывает Центробанк РФ. Кредитная организация не может определять ставки только по своему усмотрению. Она должна ориентироваться на средние показатели стоимости займа.

Какие банки выдают наличные без справок о доходах ⇒

Если проанализировать данные ЦБ РФ за 4 квартал 2020 года, можно отметить, что ссуды до 30 тыс. руб. — самые дорогие, от 300 тыс. руб. — самые дешевые.

| № п/п | Сумма, тыс. руб. | Срок | Средний процент, % |

| 1 | от 300 | до 1 года | 7,92 |

| 2 | от 300 | свыше 1 года | 10,94 |

| 3 | 100-300 | до 1 года | 10,98 |

| 4 | 100-300 | более, чем на 1 год | 14,14 |

| 5 | 30-100 | до 1 года | 12,46 |

| 6 | 30-100 | более, чем на 1 год | 15,02 |

| 7 | до 30 | до 1 года | 22,67 |

| 8 | до 30 | более, чем на 1 год | 14,01 |

Лучшие кредиты на большую сумму в банках РФ ⇒

Исходя из данных таблицы, видно, что выгоднее всего оформить кредит от 300 тыс. рублей сроком до 1 года. Допустим, вам нужно было 250 тыс., годовой процент по такой сумме будет выше 10,98%. Возьмите в долг от 300 тыс. руб. под 7,92%, а лишнюю сумму верните досрочно с первой оплатой. Ежемесячный платеж при этом будет пересчитан и станет еще меньше.

Где можно взять деньги в долг на полгода ⇒

Госпрограммы финансирования

Сегодня банки в рамках госпрограммы финансирования отдельных категорий граждан предлагают различные льготные кредиты, которые выдаются под выгодный процент. Если клиент соответствует требованиям той или иной программы займов, выдаваемых на льготных условиях, то имеется возможность реструктуризации долга, когда банки обязаны вместо имеющегося дорогого кредита перевести заемщика на недорогую ссуду, которая предлагается в рамках госпрограммы финансирования.

Преимущества льготных кредитов:

- Низкая ставка.

- Лояльные условия кредитования.

- Длительный срок предоставления денег.

Так, в частности, сегодня реализуется льготная ипотека для молодых семей, которая выдается под ставку в 8−10%. Если заемщик уже является клиентом банка и ранее брал кредиты на покупку жилья на общих основаниях, и при этом он соответствует требованиям реализуемой госпрограммы поддержки молодых семей, то можно обратиться в финансовое учреждение с просьбой реструктуризации долга.

С учетом существенного по своему размеру займа использование таких госпрограмм финансирования и льготных кредитов позволит существенно сэкономить, уменьшив переплату по кредиту на 5% и более. Нужно лишь предоставить соответствующие бумаги и не иметь проблем с погашением займов в прошлом. Банки в течение определенного срока должны дать ответ на заявление о реструктуризации и выполнить перерасчет платежей клиента.

Рефинансирование кредита

Если человек зарекомендовал себя в качестве платежеспособного заемщика, у него не было просрочек по гашению долга, у него есть все шансы воспользоваться такой услугой, как рефинансирование.

Это процедура повторного представления денежных средств для погашения ранее взятой ссуды.

Если человек уже оформил кредит в одном банке, он может попытаться снизить финансовую нагрузку благодаря получению ссуды в другом месте на более выгодных условиях с меньшей процентной ставкой. Люди с удовольствием пользуются такой возможностью для:

- Объединения займов, даже взятых в разных банках;

- Улучшения условий кредита;

- Увеличения срока кредитования;

- Уменьшения ставки по процентам.

В результате снижается ежемесячная финансовая нагрузка, и в результате предотвращается образование долга. Однако, рефинансирование нельзя использовать на любые цели.

Это целевой займ, предназначение которого — погашения уже существующего долга перед финансовыми учреждениями.

Подобную услугу могут использовать только люди, которые отвечают таким условиям:

- Возраст. Заемщику должно быть не менее 21 года и не более 65 (на момент погашения).

- Имеют российское гражданство.

- Официально трудоустроены.

- Имеют стаж работы минимум год.

Это не полный перечень условий, потенциальный заемщик должен иметь приемлемый доход, быть прописан в районе присутствия банка, обладать хорошей кредитной историей. Разные банки выдвигают свои требования. Самое выгодное — обращаться за реструктуризацией в банк, куда переводится заработная плата.

Требования касаются не только личности заемщика, но и самого кредита. Деньги можно будет получить, если:

- Ссуда была взята не менее полугода назад и платежи за нее вносились исправно.

- До окончания периода кредитования осталось не менее 6 месяцев.

- Ссуда ранее не подвергалась пролонгации либо реструктуризации.

Для того чтобы воспользоваться услугой, нужно будет представить пакет документов, аналогичный тому, который требуется для получения кредита. В 2022 году процедура перекредитования ничем не отличается от того, что было ранее.

Такое мероприятие выгодно не только клиенту, но и финансовому учреждению. Первый получает небольшую передышку, снижение финансового бремени. Правда, платить, скорее всего, придется дольше. Банки же позволят сохранить платежеспособного клиента и укрепить свою репутацию. К тому же они обеспечивают возврат предоставленных ими денег. Такие услуги оказывают множество финансовых учреждений, в том числе ВТБ24.

Понижаем ставку на этапе оформления кредита

Как правило, обращаясь за потребительским кредитом, заёмщик принимает условия банка как данность – бери на таких условиях, иначе вообще не выдадут. Тем не менее на практике есть несколько действенных способов склонить банк к выдаче займа на более выгодных для клиента условиях.

- Залог. Большинство заёмщиков всеми правдами и неправдами стараются избежать оформления любого имущества в залог, страшась того, что в случае проблем с погашением, банк заберёт его в собственность. Но тут палка о двух концах – стоит ли так бояться обременения, если на практике это принесёт более выгодные условия кредита, который проще будет погасить? И к тому же в случае возникновения действительно серьёзных проблем с выплатами, это имущество все равно будет конфисковано в судебном порядке.

- Поручители. Для многих потенциальных заёмщиков привлечение поручителей вызывает проблемы или ассоциируется с какой-то постыдной несостоятельностью. Но поручительство – вполне естественная вещь, тем более если они и так несут на себе кредитное бремя вместе с вами – проживают вместе и у вас общий семейный бюджет.

- Дополнительные документы. Список документов, требующихся для выдачи займа – это минимум. Иногда предоставление дополнительных сведений, помогает получить более выгодную ставку. Да, некоторые доходы, например, от продажи продукции с личного подсобного хозяйства на местном рынке очень сложно подтвердить документально. Но если вы сдаёте в аренду квартиру, имеете вклад в банке или ценные бумаги и вторую работу – приложите документальное подтверждение, это послужит хорошим показателем вашего финансового благополучия.

- Сотрудничество с банком. В большинстве банков имеются льготные условия кредитования «для своих». Имеются в виду те клиенты, которые уже пользуются другими банковскими продуктами этой организации – имеют вклад, являются зарплатными клиентами, раньше брали и благополучно выплатили кредит и т.д.

Например, ВТБ предоставляет зарплатным клиентам сниженные ставки, отсутствие комиссий, быстрые сроки рассмотрения заявок, персонального менеджера и даже индивидуальные кредитные предложения.

Таким образом, если у заёмщика имеется возможность понизить ставку ещё на этапе выдачи кредита, лучше этим воспользоваться – добиться уменьшения процента в будущем сложнее, но все же возможно.

С чего начать снижение банковской ставки

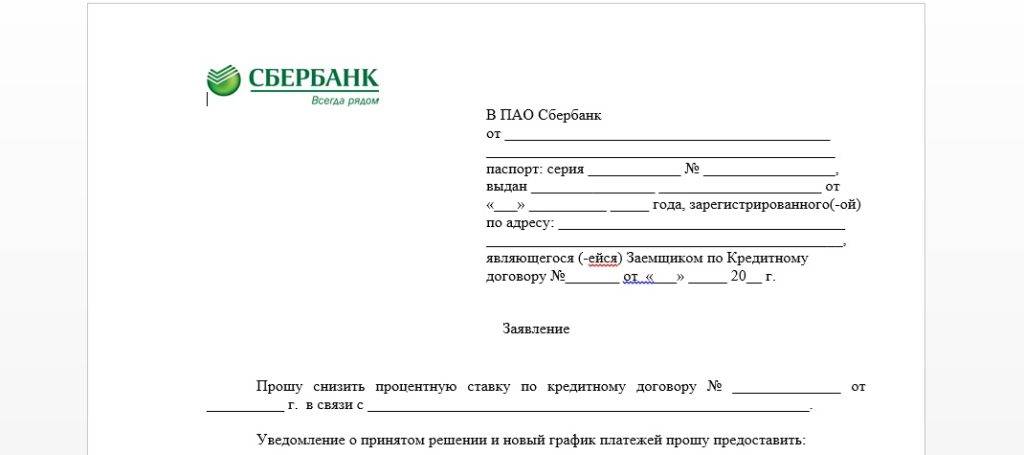

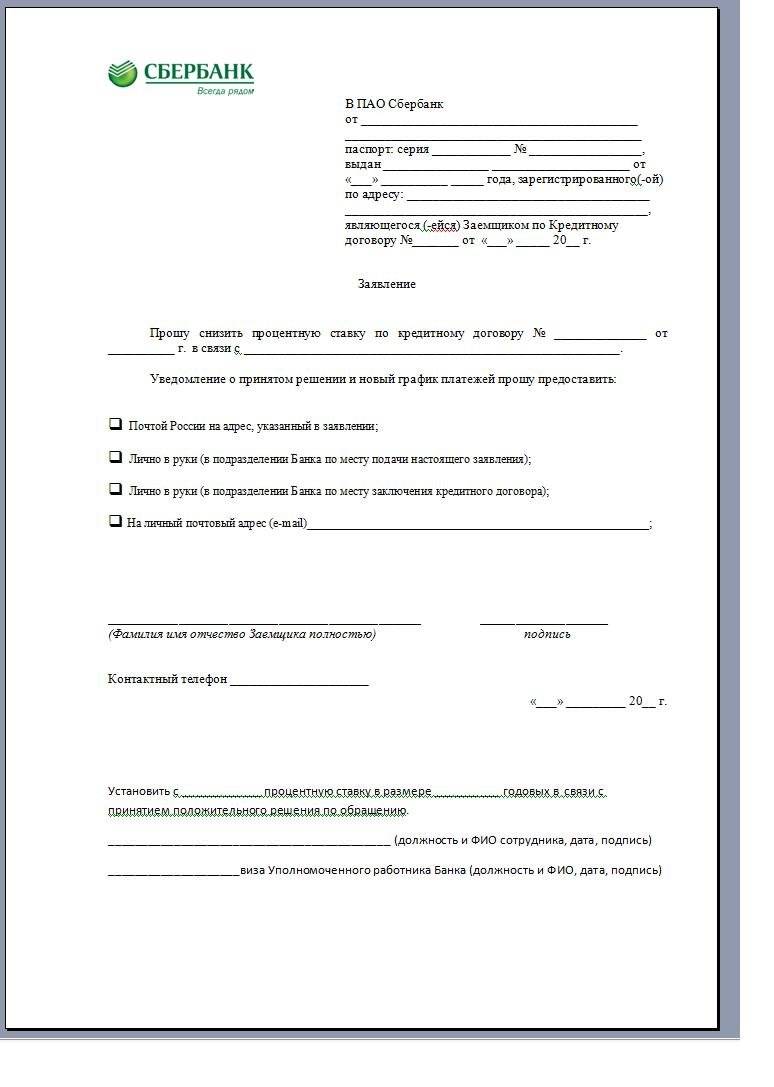

Прежде всего, необходимо написать в банк заявление на уменьшение процентов по кредиту. К нему следует приложить копии квитанций о предыдущих платежах, а также доказательства того, что изменение процентов необходимо в силу объективных причин.

Поскольку изменение процентов по кредиту влечет за собой корректировку условий договора займа, по законодательству у банка есть месяц ответить на обращение.

По его истечении времени заявление может быть удовлетворено или сопровождено отказом. В последнем варианте останется искать правды в суде.

И здесь важно заручиться поддержкой юриста, который поможет правильно составить исковое заявление и подготовить все документы, необходимые для спора с банком. Ведь в каждом конкретном случае ситуация индивидуальна

Возможно ли снижение процентов по кредиту в суде

Как поступить, когда банк по вопросу процентов откажется пойти навстречу? Дальше стоит понимать, можно ли обращаться в суд с иском об уменьшении процентов.

Существующая судебная практика дает отрицательный ответ на этот вопрос.

Основным доводом в пользу банка является то, что проценты являются неотъемлемой части кредитного соглашения, все условия которого определяются на усмотрение сторон.

Другое дело, что изменение размера процентов может быть поставлено от наступления определенных условий (изменение ставок Центробанка и так далее). Тогда суд снижение процентов по кредиту может рассмотреть в рамках других требований.

Сколько действует одобрение кредита в Сбербанке

После одобрения потребительского займа, у заявителя есть 30-тидневный срок для принятия решения: брать ссуду или отказаться от нее. Если в отведенное время клиент не обратился в банк с просьбой оформить кредитный договор, решение автоматически аннулируется.

В случае с ипотекой такое правило не работает. Сколько действует одобрение ипотеки в Сбербанке? Здесь дается на раздумья и поиск подходящего жилья 90 дней. При меньших сроках клиенты часто не успевали найти необходимую жилую площадь.

Практика показала, что 90 дней – оптимальный срок действия одобрения для ипотечного кредитования.

Процесс снижения процентов по кредиту в суде

Для подачи иска о списании процентов по кредиту в суде понадобится:

- собственно исковое заявление;

- кредитный договор;

- приложения к договору: графики платежей, правила кредитования;

- доказательства оплаты заемщиком кредита и процентов: выписки, распечатки, квитанции;

- доказательства нарушений кредитора: новые графики платежей, измененный договор, не согласованный заемщиком.

Подавать документы в суд надо по месту регистрации банка или его филиала в вашем регионе.

Вообще практика снижения процентов по кредиту в суде сложилась противоречивая. Очень многое зависит от обстоятельств конкретного дела, где-то суд идет на встречу заемщику, которому навязали откровенно кабальный кредит, пользуясь его тяжелым финансовым положением или неосведомленностью (вот как ранее в случаях завышения ставки по займам в МФО), где-то суд отвергает все доводы, мотивируя это тем, что «еще в школе учат читать то, под чем подписываешься».

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

№7 Кредитная история

Моменты, которые обязательно нужно проработать перед подачей заявки.

убедитесь, что на вас не записаны лишние долги и кредиты – если вы раньше оформляли займ, но банк не уведомил БКИ о погашении, предоставьте в БКИ документы, подтверждающие погашение долга, и обратитесь в банковское учреждение, чтобы они все-таки выслали корректную информацию. Если ваши данные попали к мошенникам и на ваше имя оформлен заем, сразу обращайтесь в полицию и к кредитору.

Узнать свою кредитную историю можно бесплатно, 2 раза в год, в НБКИ или Эквифакс.

- если у вас есть время (хотя бы 5 – 6 месяцев), оформите кредитку или возьмите и своевременно погасите небольшой потребительский займ, постарайтесь закрыть все имеющиеся долги – это серьезно повлияет на условия, предложенные банковской организацией.

- Погасите все долги по ЖКХ, налогам, штрафам и т.д. – это тоже влияет на репутацию заемщика в глазах кредитора.

Способ №3: Максимальный пакет документов

Размер процентной ставки для каждого заемщика определяется в индивидуальном порядке. Чем больше документов, подтверждающих свою платежеспособность, предоставит клиент, тем больше доверия вызовет у кредитной организации. Соответственно, размер процентной ставки может быть изменен в пользу заемщика, так, как банк не будет сомневаться в том, что тот вернет долг полностью и в срок. А значит не нужно перестраховываться с помощью завышенных процентов.

Поэтому, при оформлении кредита, желательно иметь с собой любые бумаги, подтверждающие ваш положительный финансовый статус. Это могут быть и трудовая книжка, и документы на квартиру, дом или машину, дипломы об образовании, справки о наличии дополнительного дохода и т.д. Ваша цель — удостоверить банк в том, что вы однозначно выплатите свой заем вовремя.

Из чего формируется процентная ставка?

Разница между телом кредита и конечной суммой долга – это переплата, которую клиент платит банку за пользование его средствами. Она рассчитывается исходя из процентной ставки. А откуда берут этот показатель?

Процент напрямую привязан к действующей на конкретный момент времени, единой ставки рефинансирования – ее устанавливает Центробанк РФ. Кроме этого на размер переплаты по кредиту влияет финансовая прибыль конкретной организации, выдавшей займ, сборы за риски не возврата, страховые полисы и прочие дополнительные услуги.

Если говорить о средних показателях, то процент рефинансирования близок к 8%, за пользование своим капиталом компания берет порядка 6%. Следовательно, ставка, которую выставят клиенту, будет на уровне 14%. Это при идеальных условиях. На практике ряд организаций, особенно мелких, этот процент искусственно завышают, стараясь как можно больше получить чистой прибыли.

Судебная практика

В каких случаях можно подать в суд на МФО:

- Если компания соблюдает установленные законом ограничения, через суд можно попробовать снизить только начисленные пени и неустойки. Основанием для этого послужит статья 333 ГК РФ, согласно которой, если начисленная неустойка несоизмерима с остатком задолженности, суд может ее снизить, если есть заявление от должника.

- Снизить начисленные по договору проценты можно только в случае признания сделки кабальной на основании ст.179 ГК РФ. Чтобы признать сделку кабальной требуется наличие двух обстоятельств: наличие документальных подтверждений кабальных условий, наличие доказательств того, что на момент заключения сделки должник находился в безвыходной ситуации, и кредитор воспользовался этим.

- Нарушение со стороны МФО ст. 17 Конституции РФ. Здесь дело касается случаев, когда МФО заведомо тянет с подачей в суд иска на заемщика, чтобы начислить больше процентов.

Примеры судебной практики

На деле практически отсутствуют случаи снижения процентов по сделке через суд, однако в течение 2017 года наблюдается тенденция принятия судом положительных решений в пользу заемщика.

Примеры:

| Требования Истца | Решение суда |

| Август 2017 г. (г. Москва). В суд обратилась МФО с иском о взыскании 100,7 тыс. р., в т. ч. 9 тыс. р. основной долг, 2,16 тыс. р. проценты, 86,4 тыс. р., неустойка, 3,1 гос. Пошлина. | Должник должен вернуть в полном объеме основной долг, проценты и гос. Пошлину. Сумма неустойки, превышающая тело займа в 10 раз, признана судом необоснованной. |

| Март 2017 г. (г. Вологда). В суд обратилась МКК с иском о взыскании 38,5 тыс. р., в т. ч. 3 тыс. р. оплата юридических услуг, 1,2 гос. Пошлина, 10 тыс. р. сумма долга, 24,3 сумма процентов и неустойки. | Иск удовлетворен частично: Заемщик должен вернуть 23,7 тыс. р., в т. ч. погашение долга 22,3 тыс. р., гос. Пошлина 0,9 тыс. р., 0,5 тыс. р. за оказание прочих услуг, |

| Должница обратилась с встречным иском в суд о признании сделки кабальной в части начисленных процентов. При сумме основного долга в 40 тыс. р., проценты составили 55,3 тыс. р., что составляет 3650% годовых (на штрафные санкции). | Суд определил, что с учетом долга ответчица должна выплатить 43,3 тыс. р. |

| МФО подала иск на взыскание задолженности в сумме 263,5 тыс. р., в т. ч. долг по займу 4 тыс. р., проценты 130,2 тыс. р., неустойка 129,3 тыс. р. | Суд постановил следующие параметры выплаты: долг 4 тыс. р., проценты 16,0 тыс. р., неустойка 3,5 тыс. р. Всего 23,5 тыс. р. |

Данные случаи не являются закономерными, скорее исключениями. На решение суда оказывают влияние множество дополнительных фактов. Каждый случай рассматривается в индивидуальном порядке, главную роль играют обстоятельства выдачи займов, правильно разработанная защита, наличие документальных доказательств.

Если МФО подала в суд на заемщика по поводу взыскания непогашенного долга, то возможность оспаривания суммы требований такая:

- Сумму микрозайма придется гасить в любом случае.

- Сумма процентов также не оспаривается, за исключением случая, если кредитор намеренно тянул с подачей заявления, что привело к росту процентов и это доказано судом.

- Неустойку можно снизить на основании ст. 333 ГК РФ.

Должнику может быть сложно разобраться в тонкостях процесса оспаривания действий МФО, поэтому стоит проконсультироваться с профессиональным юристом для предметного решения проблемы.