Приобретение ГСМ по топливным картам: налоговый и бухгалтерский учет

Расход топлива по пластиковым карточкам допускается принять к налоговому учету, но только при выполнении следующих условий:

- траты экономически обоснованны (произведены в пределах утвержденных нормативов);

- затраты документально подтверждены (оформлены счета-фактуры, путевые листы, чеки и квитанции);

- расходы необходимы для ведения бизнеса (ГСМ потрачены на налогооблагаемые операции).

Стандартные проводки по топливным картам в бухгалтерском учете:

Операция | Дебет | Кредит |

|---|---|---|

Перечислен аванс на баланс топливной карты | 60.2 | 51 |

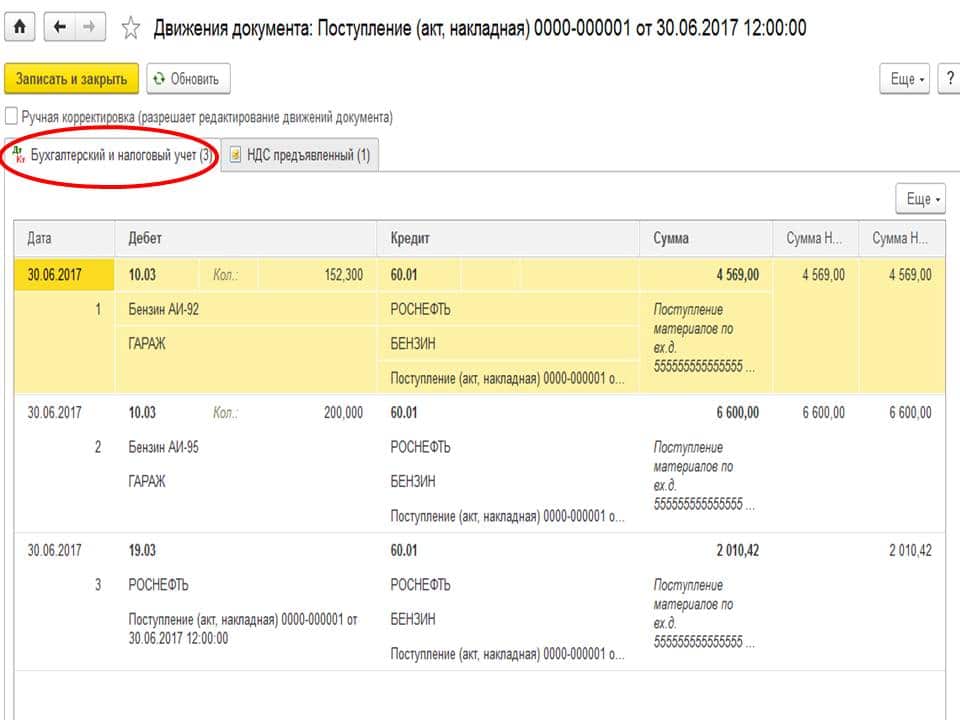

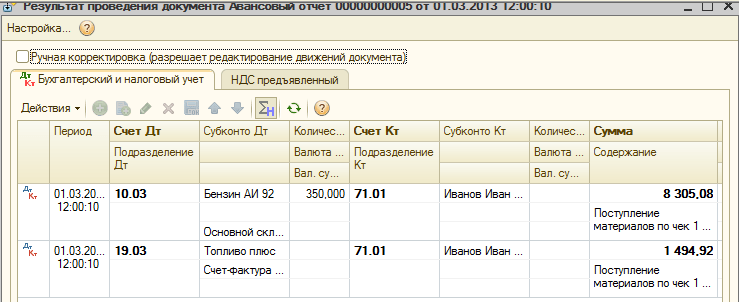

ГСМ приняты к учету на основании товарных накладных | 10.3 | 60.1 |

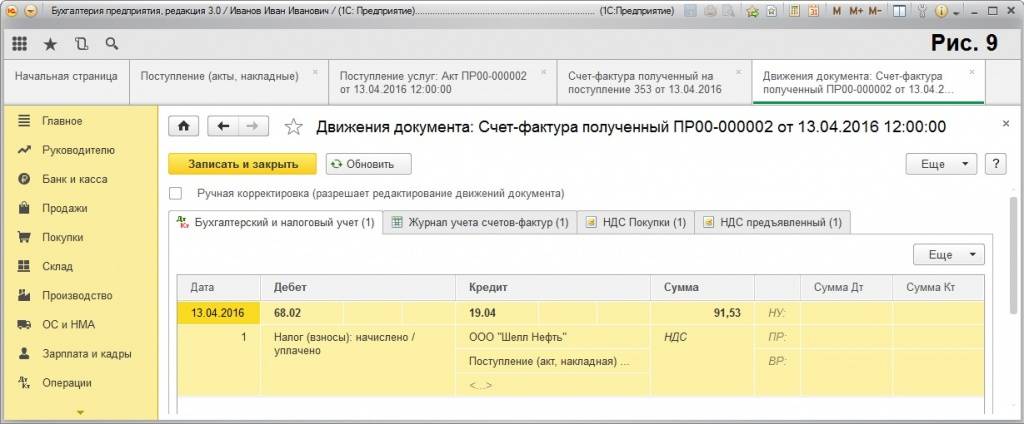

Учтен НДС | 19 | 60 |

НДС принят к вычету | 68 | 19 |

Предоплата зачтена на основании акта сверки взаиморасчетов с поставщиком ГСМ | 60.1 | 60.2 |

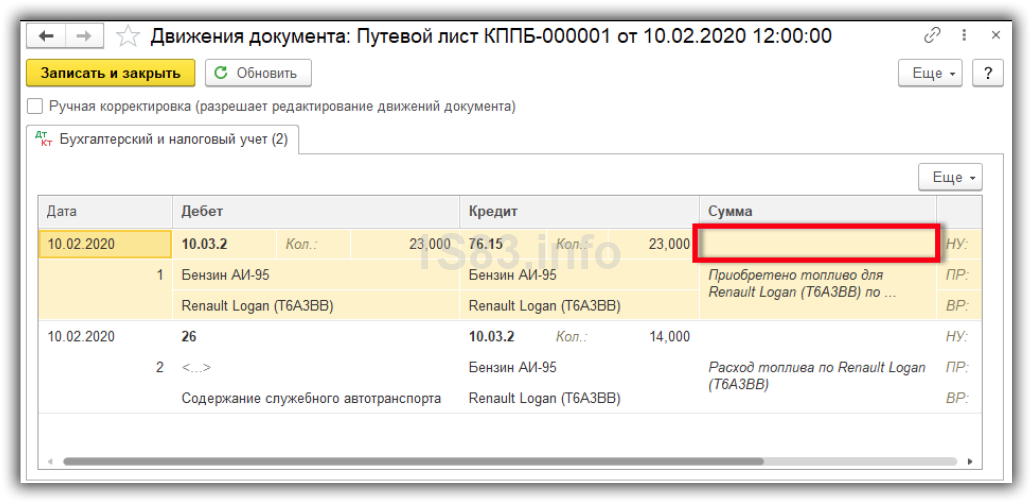

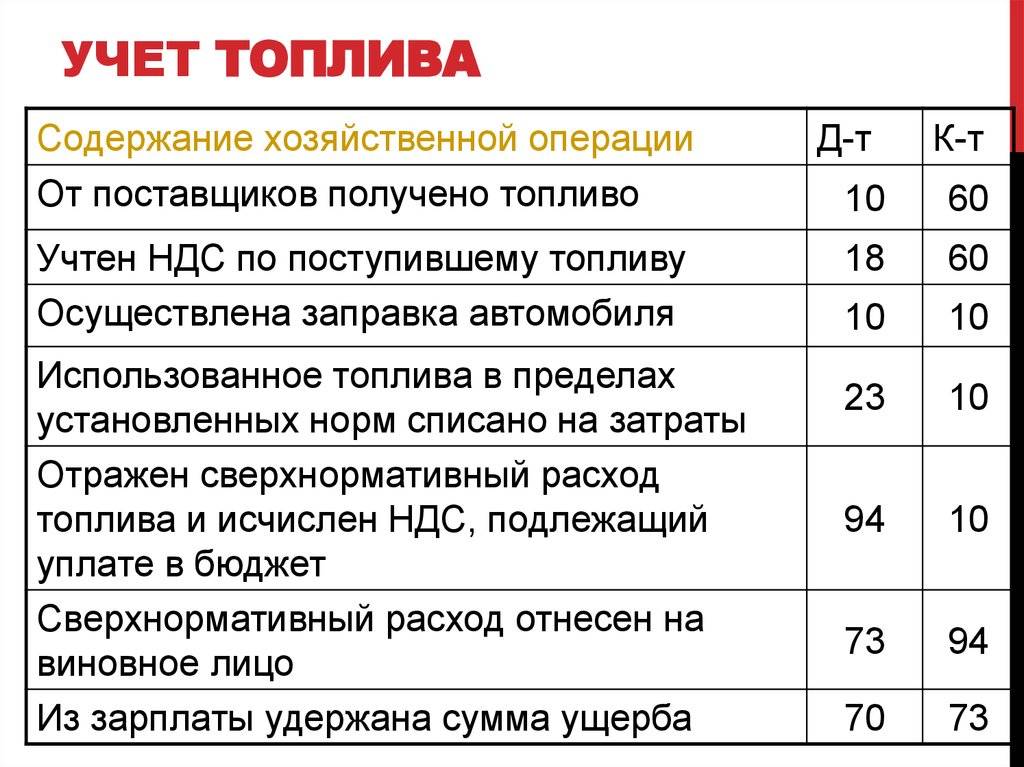

Горюче-смазочные материалы списаны на основании путевых листов | 20 26 44 | 10.3 |

Преимущества использования топливных карточек

Топливная карта – удобный тип расчета, используемый как крупными предприятиями, так и частными лицами. Рядовые граждане также могут рассчитывать на оплату горючего и масел посредством этого пластика и получить различные бонусы и cash back. В связи с этим отсутствует необходимость подвергать себя опасности, нося в кармане крупную сумму наличных денег. Кроме того, карта позволяет получать ГСМ со скидкой, ее размер зависит от конкретных условий карты и типа АЗС, на которой происходит заправка. Что касается юридических лиц, то для них предусмотрены очевидные достоинства пользования этим продуктом:

- Полный контроль расчетных мероприятий за определенный объем топлива на предприятии. Провести наблюдения можно в режиме онлайн в персональном кабинете. В итоге каждый руководящий специалист может просчитать, какое количество топлива и денег было потрачено водителем.

- Удобная система оплаты. Можно провести заправку с помощью топливных карт на любой автозаправочной станции, причем использовать то горючее, которое необходимо автомобилю.

- Универсальность решения коммерческих и хозяйственных задач. Благодаря современной расчетной схеме, можно обеспечить решение любых задач, связанных с заправкой.

- Экономическая выгода. Приобретение специальных пластиковых карт на топливо способствует возврату налога на добавленную стоимость и полному сокращению расхода бюджета организации.

- Рационализация формирования себестоимости продукции. У предприятия имеется возможность включения цены ГСМ в расчет себестоимости продуктовых единиц фирмы.

- Экономия денег посредством получения различных скидок и бонусов. В настоящее время этот аспект является как никогда впечатляющим, что связано со сложностью экономической ситуации на территории страны.

- Оказание полноценной информационной поддержки со стороны персонального менеджера. Помощь в оформлении топливных карточек. При этом они гарантированы для каждой компании, как и профессиональный подход со стороны работников.

Главное преимущество владения предприятия картой – возможность расчета денег, потраченных сотрудником (например, водителем) на топливо или другие расходные материалы. Отчет можно получить в персональном кабинете, он будет содержать сведения о том, когда, где и на какой объем произошло пополнение автомобильного бака. В итоге скрытие расхода на ГСМ для водителя будет невозможным, и денежные средства организации не пройдут «мимо кассы». Современная тенденция такова, что все большее число предприятий переходит на безналичные вариации расчетов с АЗС и прочими структурами, так что обретение такой карты будет действительно выгодным.

Бухгалтерский учет карт

Топливная карта может быть как получена бесплатно, так и приобретена за плату. В первом случае порядок ведения бухгалтерского учета законодательством не установлен. Нормами также не урегулировано отражение на счетах учета операций с нулевой стоимостной оценкой. Поэтому организация стоимость полученных топливных карт на балансовых счетах отдельно не отражает.

При этом в учетной политике может быть установлено, что с целью обеспечения сохранности топливных карт на основании абзаца 4 пункта 5 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30 марта 2001 года № 26н, их учет организуется на специально открытом для этих целей забалансовом счете, например, 012 «Топливные карты» в условной оценке. Аналитический учет может вестись в разрезе номеров карт, автомобилей, либо сотрудников – водителей.

Также организации целесообразно вести журнал учета выдачи и возврата топливных карт.

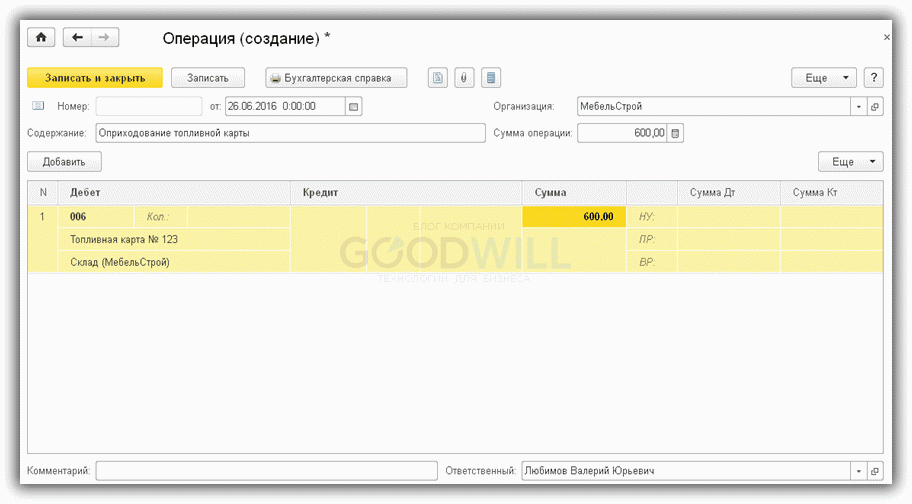

При получении карты от поставщика и передаче ее водителю в учете делается запись Дебет 012. При утрате топливной карты, ее возврате водителем либо расторжении договора с поставщиком – Кредит 012.

В случае приобретения топливных карт за плату у бухгалтера могут возникнуть сложности с их учетом.

Учитывать карты на счете 50 субсчет 3 «Денежные документы» будет неправильно, поскольку, как было указано выше, они не являются денежным документом, это техническое средство для приобретения ГСМ. Учитывать стоимость карт в цене приобретенного топлива также будет неверным, так как заранее не известно, сколько они будут использоваться. Возможно два варианта учета топливных карт (выбранный способ необходимо закрепить в учетной политике).

Первый: в момент получения топливных карт отнести затраты на их приобретение в состав прочих расходов на основании пункта 11 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина от 6 мая 1999 года № 33н. При этом используются затратные счета 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и т. д., на которые будет списываться стоимость приобретенного ГСМ.

Второй метод предполагает, что топливные карты учитываются в качестве МПЗ, поскольку даже если срок их полезного использования превышает 12 месяцев, стоимость составляет менее 40 000 руб. (п. 4, 5 ПБУ 6/01). Исходя из положений подпунктов 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного Приказом Минфина от 9 июня 2001 года № 44н, топливные карты принимаются к учету по фактической себестоимости, равной сумме затрат на их приобретение, – сумме, подлежащей уплате поставщику топливных карт (без учета НДС). При передаче карт водителям их стоимость относится в состав прочих расходов.

Обратите внимание

Топливная карта может быть как получена бесплатно, так и приобретена за плату. В первом случае порядок ведения бухгалтерского учета законодательством не установлен. Нормами также не урегулировано отражение на счетах учета операций с нулевой стоимостной оценкой. Поэтому организация стоимость полученных топливных карт на балансовых счетах отдельно не отражает.

При выборе любого из двух указанных вариантов учета организация должна организовать учет карт с целью обеспечения их сохранности на забалансовом счете, например, 012 «Топливные карты» в условной оценке.

Обратите внимание, что денежные средства, которые перечислит организация на приобретение ГСМ и которые будут числиться на карте, являются предоплатой за топливо, поэтому расходом они не признаются и учитываются как дебиторская задолженность по дебету счета 60 «Расчеты с поставщиками и подрядчиками» (п. 3, 16 ПБУ 10/99).ПРИМЕР

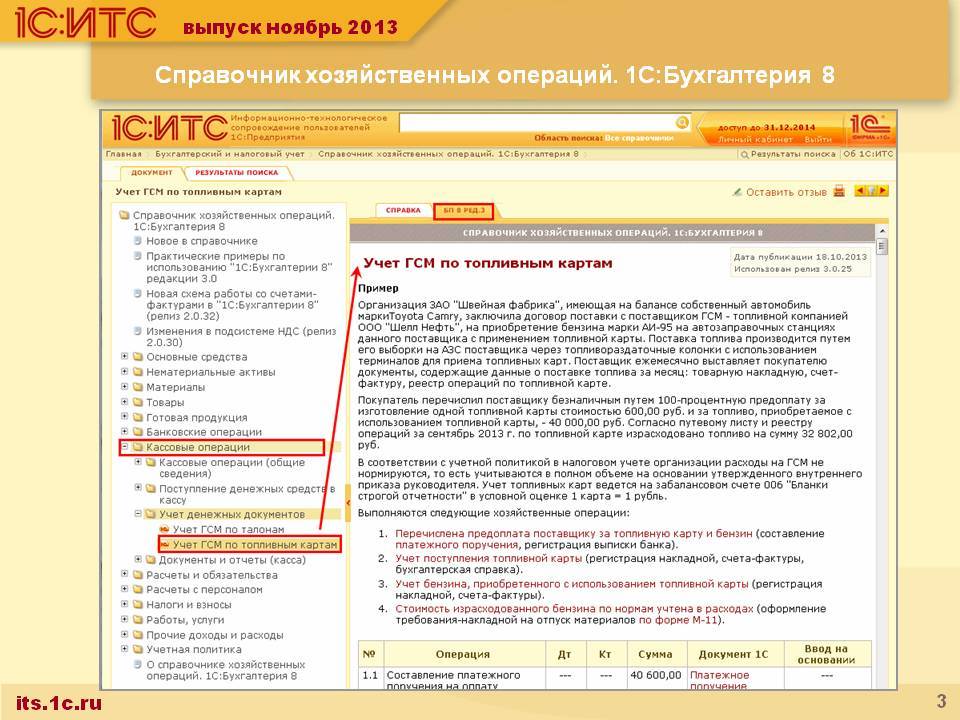

УЧЕТ ТОПЛИВНЫХ КАРТ У организации имеется пять легковых и два грузовых автомобиля. 16 января 2021 года компанией приобретены у поставщика семь топливных карт стоимостью 700 руб. (в том числе НДС 106,78 руб.). Оплата за карты в сумме 700 руб. произведена 17 января 2021 года. В этот же день поставщику перечислена оплата за бензин в сумме 100 тыс. руб.В бухгалтерском учете необходимо сделать следующие записи:Дебет 10 Кредит 60 — 593,22 руб.– отражена стоимость приобретенных топливных карт;Дебет 19 Кредит 60 — 106,78 руб. – отражен НДС, предъявленный поставщиком;Дебет 60 Кредит 51 — 700 руб. – перечислена оплата поставщику;Дебет 68 Кредит 19 — 106,78 руб. – принят к вычету НДС по топливным картам;Дебет 20 (25,26 и т. д.) Кредит 10 — 593,22 руб. – списана на затраты стоимость топливных карт;Дебет 012 — 70 руб. – топливные карты приняты на забалансовый учет (в условной оценке 10 руб.);Дебет 60 аванс Кредит 51 — 100 000 руб. – перечислена поставщику оплата за топливо.

Законодательные акты по теме

Законодательные акты представлены следующими документами:

| п. 5, 6 ПБУ 5/01 | О порядке оприходования ГСМ |

| ст. 223 ГК РФ | О переходе прав собственности на ГСМ в день оплаты |

| ст. 458 ГК РФ | О переходе прав собственности на ГСМ в момент фактического отпуска (в момент заправки авто) |

| п. 1 ст. 172 НК РФ | О принятии НДС с покупки ГСМ к вычету только после получения счета-фактуры поставщика |

| Федеральный закон от 21.07.2005 № 94-ФЗ “О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд” | О размещении заказа путем проведения торгов или без них при сумме заказа до 100 тысяч рублей |

| Методические рекомендации “Нормы расхода топлива и смазочных материалов на автомобильном транспорте” (утв. Распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р) | О нормах расхода топлива |

| п. 52 Инструкции по бюджетному учету (утв. Приказом Минфина РФ от 30.12.2008 № 148н) | Состав затрат, которые включаются в фактическую стоимость ГСМ |

| п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ,п. 1 ст. 252 НК РФ | О необходимости документального подтверждения израсходованных ГСМ |

Общие положения работы с поставщиками топлива

При приобретении топлива по топливным картам между продавцом топлива и бюджетным учреждением заключается договор. В нем определяются условия взаимодействия сторон договора: права и обязанности сторон, цена и порядок расчетов и другие условия сотрудничества. Порядок поставки топлива по топливным картам, способы оплаты у разных продавцов топлива могут отличаться. В связи с этим бюджетное учреждение выбирает того продавца топлива, условия работы которого оптимальны. Мы в рамках статьи рассмотрим лишь одну, наиболее часто встречающуюся схему взаимодействия продавца (организации, занимающейся сбытом топлива) и покупателя (бюджетного учреждения).

Как правило, договором поставки предусматривается отпуск топлива при наличии 100%-ной предоплаты. Перечисленная покупателем топлива сумма денежных средств отражается на топливной карте. То есть бюджетное учреждение — продавец на счет поставщика перечисляет некую сумму денежных средств (обычно это установленный в учреждении ежемесячный лимит отпуска топлива, умноженный на стоимость литра топлива у данного продавца). Денежные средства перечисляются на основании счета, выставленного продавцом. Реже встречается другая схема расчетов между покупателем и продавцом: когда покупателю устанавливается определенный лимит отпуска топлива в месяц, по итогам которого он производит его оплату.

Ежемесячно продавец топлива предоставляет покупателю комплект документов, необходимых для отражения в учете операций по приобретению топлива (счет на оплату топлива, счет-фактуру, отражающий объем отгруженного товара — топлива, товарную накладную, акт сверки расчетов, оборот по топливным картам с указанием количества поступивших на топливную карту денежных сумм, количества заправок и объема заправленного топлива с обозначением места заправки по карте и др.). Списание средств производится при отпуске топлива на основании предъявленной лицом топливной карты. Следует отметить, что в некоторых договорах поставки прописывается, что любое лицо, являющееся фактическим держателем топливной карты, выданной продавцом покупателю во исполнение договора, считается уполномоченным представителем покупателя (бюджетного учреждения). При этом оператор АЗС не обязан дополнительно проверять наличие соответствующих полномочий у держателя топливной карты. То есть в случае, если при утере топливной карты ею воспользуется другое лицо и заправит свой автомобиль, продавец за то, что он заправил этот автомобиль, ответственности не несет.

Как нами уже упоминалось выше, продавцом может быть установлена скидка покупателю топлива — бюджетному учреждению при приобретении определенного объема топлива. Также продавец может оставить за собой право отпускать топливо покупателю при отсутствии денежных средств на карте, но при этом покупатель обязуется оплатить топливо по действующим на АЗС отпускным ценам — без скидок (данное условие прописывается в договоре). В случае отпуска топлива без предварительной оплаты покупатель обязуется произвести оплату в течение установленных договором банковских дней, исчисляемых с даты получения счета. Моментом исполнения обязанности по оплате топлива считается дата зачисления соответствующей суммы денежных средств на расчетный счет продавца.

С продавцом топлива, как и с любым другим контрагентом, проводится сверка расчетов. Иногда условия и периодичность проведения совместной сверки расчетов между покупателем и продавцом топлива также оговариваются в договоре поставки. В частности, может быть прописано, что акт сверки расчетов составляется стороной-инициатором в двух экземплярах, каждый из которых должен быть подписан уполномоченным представителем стороны-инициатора и скреплен его печатью. В течение установленного договором срока (например, такой срок может быть определен как десять рабочих дней со дня получения акта сверки расчетов) сторона-получатель должна подписать, скрепить печатью и направить один экземпляр акта сверки расчетов стороне-инициатору или направить стороне-инициатору свои письменные мотивированные возражения по поводу достоверности содержащейся в акте сверки расчетов информации. Акт сверки расчетов считается принятым стороной-получателем без возражения и в редакции стороны-инициатора, если сторона-получатель в течение определенного договором срока не направит стороне-инициатору один экземпляр акта сверки расчетов, подписанный и скрепленной печатью стороны-получателя, или письменные мотивированные возражения по поводу достоверности содержащейся в акте сверки информации.

Как отражается в бухгалтерском учете расходы на горючее?

Вся информация об операциях с подобными картами аккумулируется в специальном подразделение компании, которая выдала вам карту.

Вся информация об операциях с подобными картами аккумулируется в специальном подразделение компании, которая выдала вам карту.

В конце каждого месяца компания поставщик топлива передает клиенту следующие документы:

- товарную накладную на топливо.

- счет-фактуру.

- акт, в котором сверяются взаимные расчеты.

- отчет за прошедший месяц, в котором отражены все операции с данной картой.

В перечисленных выше документах отражается объем реально израсходованного водителем топлива.

Его можно сверить с документами, которые вам предоставит ваш водитель (ими могут служить чеки с автозаправок, путевые листы и так далее).

Учет топлива ведется на основании данные, которые берутся из товарной накладной и отчета операций на прошедший месяц. Списание затрат на горючее осуществляется при предоставлении путевых листов.

Бухгалтерская проводка по учету горючего будет в себе содержать следующие моменты:

- оплата топлива (предоставляется выписка из банка о данной операции).

- купленное топливо поставлено на учет и находится на топливной карте (предоставляется заключенный вами договор с топливной компанией, отчет и товарная накладная, которую вам предоставит поставщик горючего).

- учтен НДС (предоставляется счет-фактура или соответствующая запись в книге покупок).

- зачет предоплаты за топливо (предоставляется бухгалтерская справка и акт сверки взаимных расчетов).

- списание израсходованного за месяц топлива (на основании бухгалтерской справки и путевого листа, которые предоставит водитель).

Как происходит процесс наложения налогов на расходы по топливу?

С точки зрения налогообложения все затраты на горючее – это расходы по обычным видам деятельности. Их можно относить как к расходам на содержание рабочего автотранспорта, так и обычным материальным расходам.

Чтобы уменьшить налогообложение советуем проверить все следующие моменты:

- все расходы на горючее должны быть экономически обоснованны.

- подтверждены документами.

- эти расходы должны возникнуть приведении деятельности, направленной на получение прибыли.

Только в таки случаях НДС по топливу можно принимать к вычету:

- топливо принято на баланс.

- на него есть счет-фактура.

- топливо предполагается использовать для операций, которые облагаются НДС.

В заключение следует особо отметить тот факт, что учет горюче-смазочных материалов на основании топливных карт очень удобен, так как ,во- первых, водителю не выдаются на руки наличные деньги и у него не будет возможности с ними манипулировать и проводить махинации.

Также это и удобно и водителю (при условии его порядочности) так как отпадает необходимость заполнять необходимые документы после каждой поездки ли заправки.

А если происходит несколько заправок за день? Именно поэтому топливная карта позволит вам и вашим рабочим существенно сэкономить время на оформлении документов.

Во вторых, в конце каждого месяца вы получаете полный отчет о том, как израсходовано топливо, сколько было заправок, сколько горючего осталось.

Помимо этого вам передадут сотрудники топливной компании целый пакет документов, которые вы легко сможете сверить с документами, которые вам предоставит ваш нанятый на работу водитель (при условии, что вы будете требовать от него отчетности).

С полученным пакетом необходимых документов вам будет намного легче учитывать как само топливо, так его расход в бухгалтерском и налоговом отчете.

Таким образом, использование топливных карт для учета горюче-смазочных материалов несомненно упростит вам жизнь, а также жизнь нанятым вам на работу людям, уменьшит необходимое количество отчетных документов и позволит более рационально использовать рабочее время, которое лучше направить на полезную работу и, следовательно, получение большего количества прибыли.

А ведь это главный критерий в работе любой коммерческой структуры.

Она должна приносить доход своим основателям и быть как можно менее затратной.

Использование топливных карт позволит в свою очередь несколько снизить издержки и необходимое количество документов и таким образом облегчит жизнь предпринимателям.

Как вести бухгалтерский учет ГСМ по топливным картам

По итогам месяца топливная компания предоставляет счет-фактуру, акт сверки взаимных расчетов, накладную на товар и отчет за пройденный месяц, где указывает номер карточки, дату, время, терминал АЗС, объем отпущенного бензина, его марку и цену, а также доступный остаток по смарт-карте.

Смарт-карта позволяет осуществлять контроль над тем, в какое время, в каком терминале, по какой стоимости и какой литраж ГСМ был куплен. Эти пластиковые карточки пользуются хорошим спросом. Поэтому вопрос, как грамотно организовать учет топливных карт, так же закономерен, как и вопрос инвентаризации касс.

Является ли карта денежным документом и как вести ее учет

На самом деле, топливные карты нельзя отнести к денежному документу, так как они не удовлетворяют основным его признакам (в рамках официального документа, утвержденного приказом Минфина России):1) При предъявлении денежного документа, как правило, товар или услуга должны предоставляться на его полную номинальную стоимость. Другими словами, денежный документ обладает качеством одноразовости.2) Также документ должен четко показывать, в каком денежном выражении можно приобрести товар или услугу.3) Денежный документ содержит удостоверенное и чаще всего безусловное право на получение определенного товара или услуги на определенную сумму.

По всем этим пунктам есть определенные расхождения. То есть, во-первых, топливная карта может быть заблокирована при отрицательном балансе или в некоторых других случаях, из-за чего топливо не будет продано.

Во-вторых, она не имеет конкретного номинала, то есть своей личной стоимости. Карту можно постоянно пополнять на различную сумму. В связи со всем этим топливную карту логичнее отнести к категории технических средств для удобной и быстрой оплаты ГСМ.

Так как при транзакции сами денежные средства в их изначальном виде не передаются, использование счетов субсчет 3 «Денежные документы», 50 «Касса» и 71 «Расчеты с подотчетными лицами» для отражения платежных операций не обоснованы. Как самостоятельный объект учета топливные карты нельзя учитывать и на счете 10 «Материалы», потому что она не относится к активам категории материально-производственных запасов.

В итоге все затраты, которые связаны с приобретением топливной карты, можно интерпретировать как дополнительные расходы на приобретение нефтепродуктов. Другими словами — нужно включать их в стоимость бензина, приобретенного по карте. Но так поступать можно далеко не всегда.

Очень часто платежные инструменты являются многоразовыми, из-за чего их реальную стоимость нельзя соотнести с конкретным объемом приобретенного горючего. В таком случае стоимость карты нужно включить в состав расходов по стандартным видам деятельности.

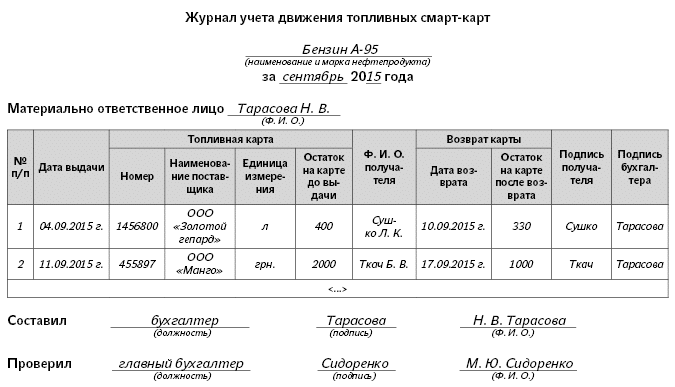

Если компания ведет журнал учета выдачи и возврата карт, то в нем следует предусматривать следующие вещи:- марку топлива;- марку и государственный номер заправляемого автомобиля;- ФИО держателя карты и его подпись;- номер топливной карты;- дату выдачи/возврата карты;- лимит выдачи нефтепродуктов по топливной карте.

Учет ГСМ по топливным картам (бензин) в 2021 году – бухгалтерский по топливным картам, как вести, в НКО

Что такое горюче-смазочные материалы. Как вести учет ГСМ по топливным картам (бензин) в 2021 году. Что такое топливные карты. Особенности учета ГСМ в НКО и бюджетных организациях

Работа любого предприятия состоит из множества процессов,каждый из которого в результате приводит к получению прибыли.

В них могут быть задействованы средства, которые прямо или косвенно относятся к производственному процессу, оказанию услуг и выполнению работ. Но иногда возникает вопрос, как правильно их учитывать.

Основные моменты

Вся работа предприятия предусматривает использование разнообразных ресурсов. Одним из них выступает бензин.

Цель его применения определяется родом деятельности предприятия. Он может относиться к производственным запасам или нет.

К примеру, для компании, занимающейся транспортными перевозками, он относится к производственным запасам.

Если же предприятие занимается выпуском продуктов питания, но при этом самостоятельно доставляет свой товар в пункты реализации, то он относится к непроизводственным затратам, но при этом учитывается при расчете финансовых результатов.

Если же бензин используется как средство обеспечения передвижения лица, имеющего определенное поручение, связанное с нуждами предприятия, то такие расходы учитываются, но не влияют на прибыль.

Обратите внимание на то, что бензин может использоваться как горючее не только для заправки и приведение в действие автотранспорта. Он может применятся для заправки рабочего оборудования, такого как бензиновый триммер или пилка

Он может применятся для заправки рабочего оборудования, такого как бензиновый триммер или пилка.

В таком случае он может относиться к общехозяйственным расходам, если это оборудование применяется для облагораживания прилегающей территории.

Но в случае, когда данные приборы являются средством получения прибыли, он относится к производственным затратам.

Как видите, данный вопрос содержит массу нюансов, в которых стоит более детально разобраться.

Определения

В данной статье будет использован ряд терминов, не относящихся к финансовой сфере, но имеющих непосредственное отношение к обсуждаемому вопросу. Рассмотрим их значение.

| Топливная карта | Это технический расчетный инструмент, в который встроен процессор. Она дает право владельцу на получение топлива в количестве, которое было заранее оплачено |

| Горюче-смазочные материалы (ГСМ) | Это нефтепродукты, которые используются в качестве топлива и смазки для транспорта или специального оборудования |

| Бензин | Это бесцветная жидкость, относящаяся к ГСМ, получаемая путем переработки нефти |

С какой целью ведется

Горюче-смазочные материалы, в частности бензин,являются материалами, без которых сложно сегодня представить работу любого предприятия.

Использование бензина может быть связанно непосредственно с производственным процессом или применяться для косвенных операций. В любом случае необходимо вести его учет.

В зависимости от того, с какой целью используется материал, его можно отнести к производственным, что позволит уменьшить налоговую базу, увеличить себестоимость продукции и правильно высчитать окончательную цену товара, поставляемого предприятием своим потребителям.

Исходя из всего вышесказанного, можно сделать вывод, что учет ГСМ, как и других материалов, ведется с целью правильного расчета финансовых результатов, осуществления финансового планирования, а также расчетов с бюджетом в виде налоговых платежей.

Правовая база

При работе с учетом горюче смазочных материалов по топливным картам используется следующая нормативная база:

Также для ведения учета используются правила бухгалтерского учета и план счетов.

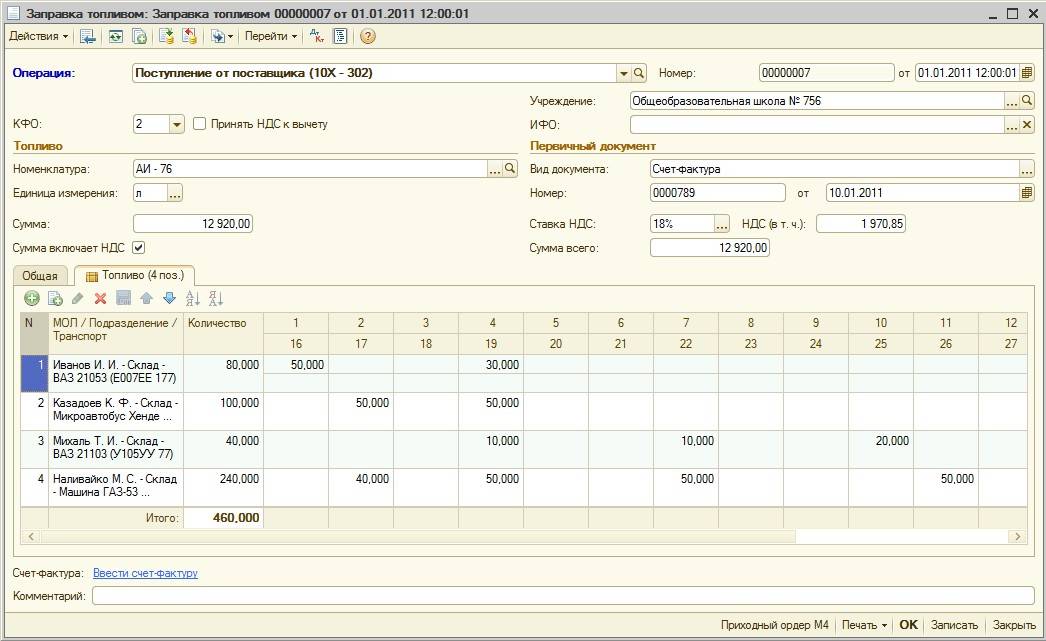

Бухгалтерские проводки по топливным картам для бюджетных учреждений

Допустим, бюджетное учреждение “Фирма” 01.09.2016 приобрело 2 топливные карты:

- Литровую для служебной машины на выдачу 1000 л бензина, в счет ее оплаты было перечислено 30 000 рублей.

- Денежную для грузовика, использование которого необходимо для осуществления основной деятельности компании. Карта рассчитана на заправку бензином общей стоимостью в 30 000 рублей.

19.09.2016 водители обеих машин представили отчеты на заправку 200 л бензина (по 100 л 07.09.2016 и 15.09.2016). На дату заправки бензин стоил 27 и 27 рублей 50 копеек соответственно.

| Операция | ДЕБЕТ | КРЕДИТ | Стоимость |

| Отражена стоимость купленных топливных карт | ● 120105510 ● 1302022830 | ● 1302022730 ● 120101610 | 60 тыс. руб. |

| Отражена стоимость карт, выданных водителям | 120822560 | 120105610 | 60 тыс. руб. |

| Отражена стоимость ГСМ, оплаченного денежной картой | 110503340 | 120822660 | 6 тыс. руб. |

| Отражена стоимость ГСМ, оплаченного литровой картой | 110503340 | 120822660 | 5450 руб. |

| Отражена стоимость ГСМ, истраченного на текущие расходы | 140101222 (или 140101272) | 110503440 | 6 тыс. руб. |

| Отражена стоимость ГСМ, истраченного на ведение основной деятельности предприятия | 110601310 | 110503440 | 5450 руб. |

Рекомендации по учету ГСМ и работе с топливными картами

Позаботьтесь о следующем:

1. О наличии Учетной политики и рабочего Плана счетов, где присутствует счет и субсчет, на котором учитывается топливо и топливные карты. Если топливные карты отражаются на забалансовом счете, то укажите на каком именно и заявите также в рабочем плане.

2. В Учетной политике для целей бухгалтерского учета нужно проверить наличие пунктов:

- По какой стоимости поступают на учет ГСМ и по какой стоимости списываются, выберите один из вариантов, предложенных в законодательстве;

- О способе учета транспортно-заготовительных расходов по материалам;

- О порядке учета топливных карт, как ставить на баланс;

- Об организации контроля за сохранностью. Целесообразнее утвердить форму специального журнала по учету топливных карт;

- По описанию специфики работы со складами в части топлива. Как называются склады, на которые приходуется топливо (у вас же нет цистерн).

- О том, что не применяете ПБУ 18/02, если организация относится к малым и применяется общий режим налогообложения.

3. В Учетной политике в целях налогового учета определиться с расходами по:

- Топливным картам — материальные расходы или расходы на содержание служебного транспорта, или прочие расходы, связанные с производством и реализацией;

- По топливу в пределах норм — материальные расходы или расходы на содержание служебного транспорта;

- По топливу сверх норм.

4. В части документооборота. Приложить бланк того путевого лица, с которым будете работать. При этом можно разработать и утвердить свой.

5. Утвердите нормы расхода топлива отдельным приказом, чтобы избежать проблем с обоснованностью расходов на ГСМ. Ориентируйтесь на нормативы Минтранса. Эти нормативы содержатся в распоряжении Минтранса от 14.03.2008г. №АМ-23-р.

6. Контролировать перерасход топлива по каждой машине, указывая в путевом листе норматив топлива и фактический расход топлива по каждой конкретной машине. Перерасход топлива считается непроизводственным расходом и относится на счет 91.2.

7. Для контроля за платежными картами заведите специально разработанный журнал учета поступления топливных карт, перемещения, выдачи и списания. Форма такого журнала утверждается в учетной политике. Обычно он содержит следующие данные: дата получения карты сотрудником, дата возвращения, марку машины, государственный регистрационный номер машины, ФИО и подпись водителя машины.

8. Запрос у топливных компаний ежемесячный реестр (отчет) операций по картам.

9. Для удобства учета списания расхода по путевым листам разработайте ведомость-таблицу в Excel, внутреннюю аналитическую таблицу.

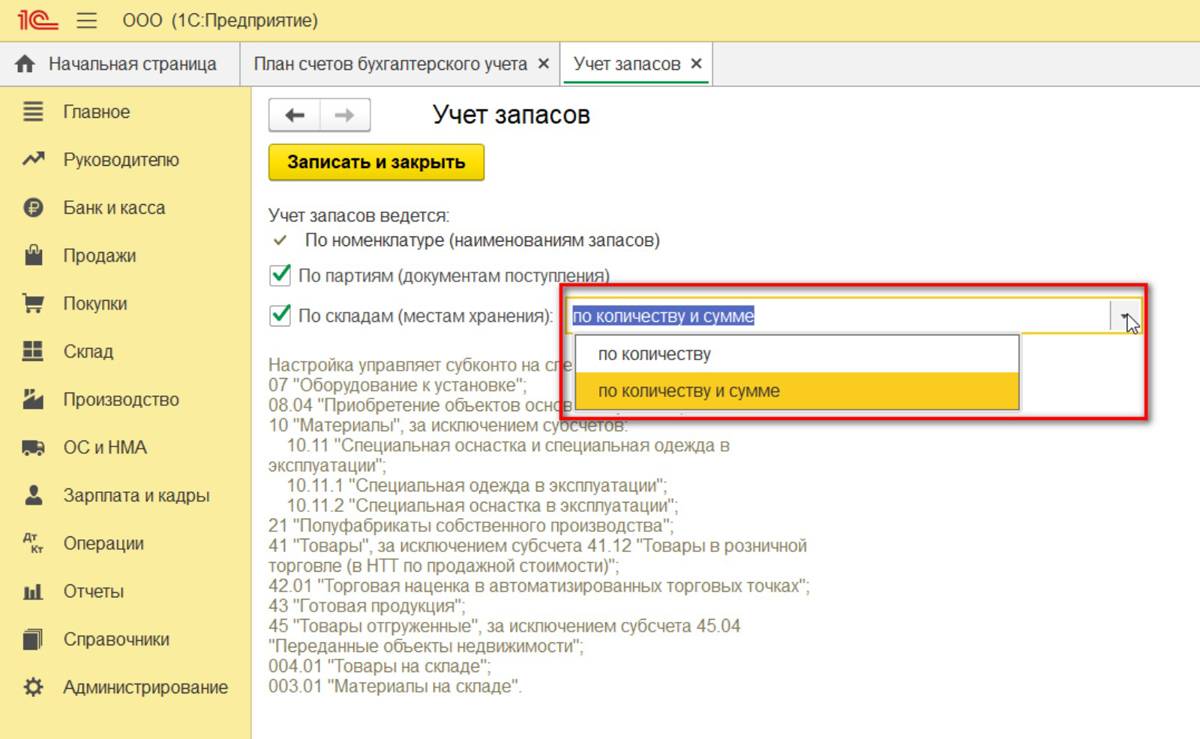

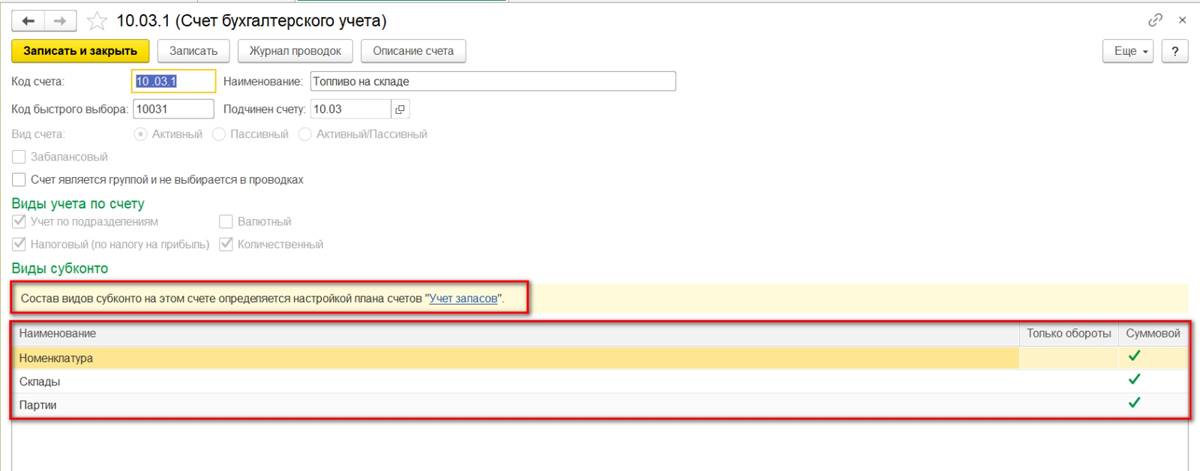

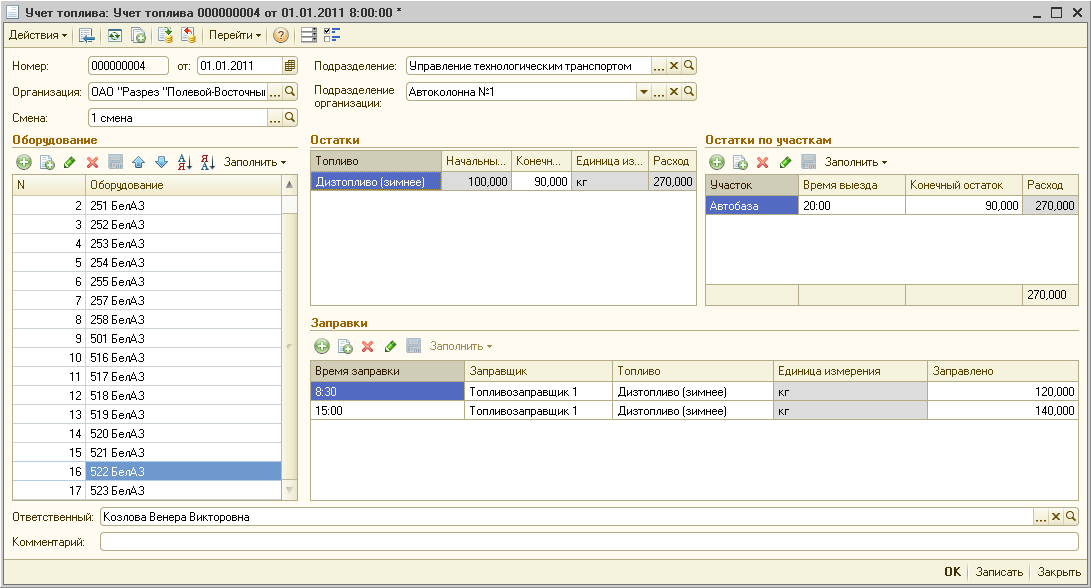

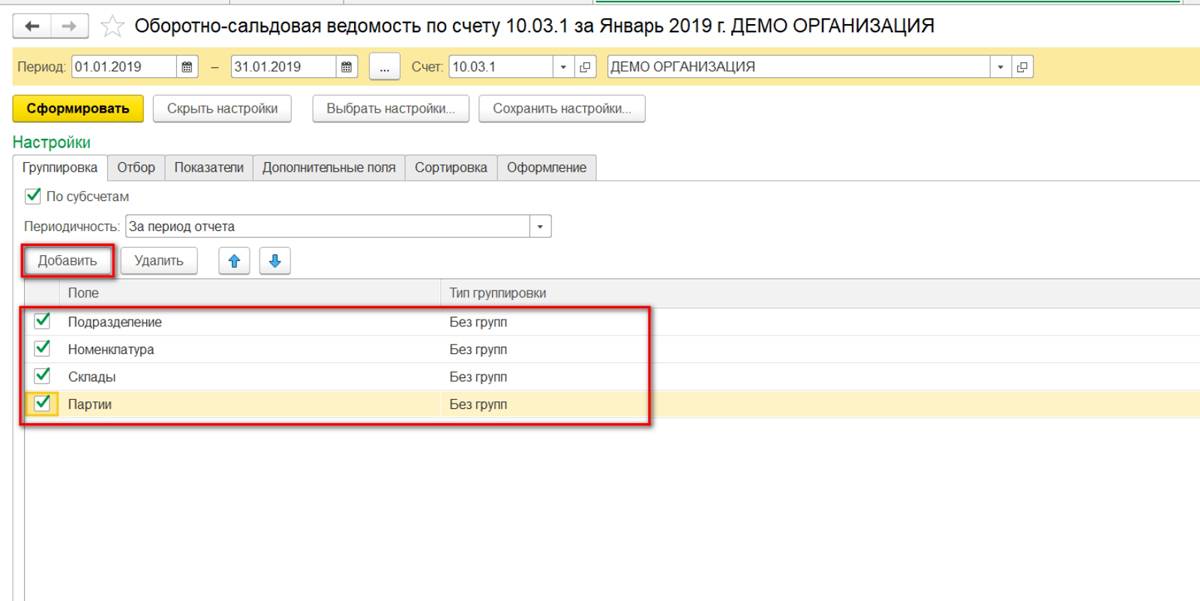

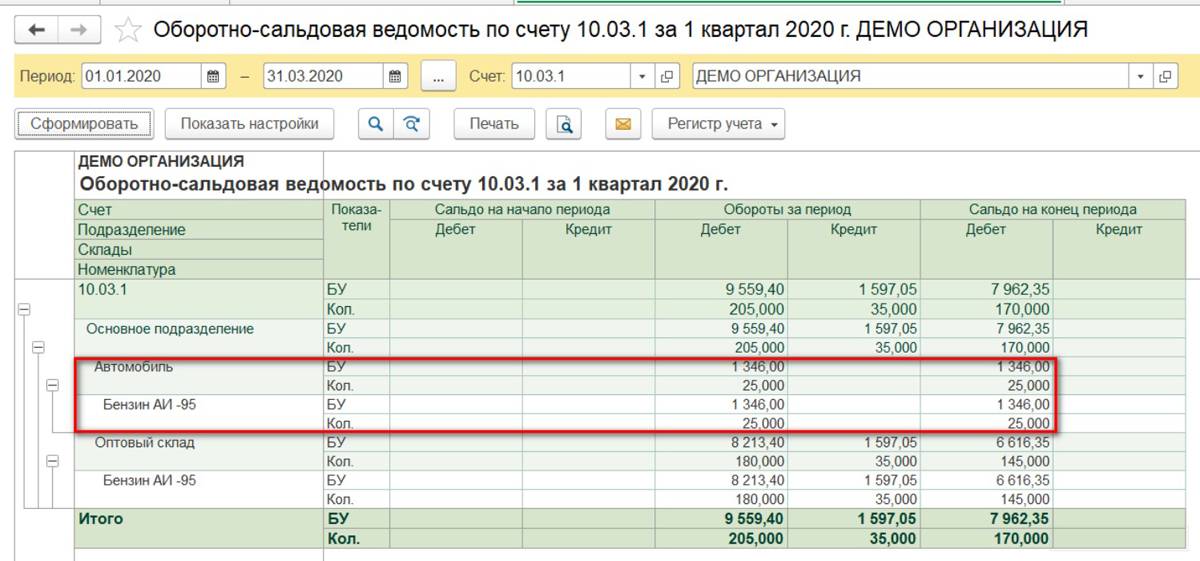

Настройка субконто счета 10.03.1 «Топливо»

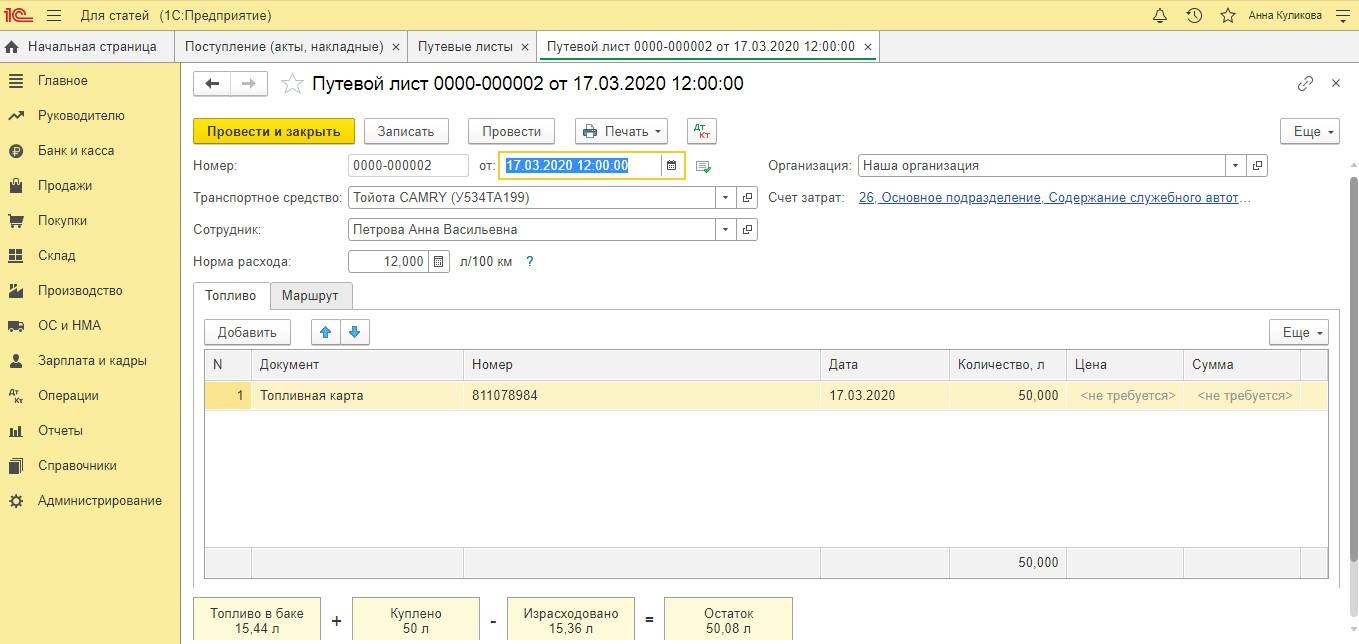

В рассматриваемом далее примере для оприходования топлива применяется один склад. Если у организации несколько транспортных средств, на каждое из них можно создать по складу, после чего обороты и остатки будут учитываться отдельно.

Начать настройку следует с ведения учёта на счёте 10.03.01 в разрезе складов. Для этого откройте данный счёт и установите галочку в поле «По складам» (показано на скриншоте ниже). Таким образом вы получите дополнительное субконто, а учёт на складах вести можно только по количеству, либо по количеству и сумме.

Попробуем перепровести созданные документы, изменив склад. После этого склад отобразится в проводках, и можно будет добавить субконто «Склады» при формировании оборотно-сальдовой ведомости.

В ОСВ же выделяется условный склад – новый созданный, в рассматриваемом случае это «Автомобиль».

Для того топлива, что было приобретено раньше, склад в ОСВ не указывается.

Остались вопросы по учёту ГСМ в 1С? Закажите консультацию наших специалистов!

Учет и списание спецодежды в 1С 8.3: пошаговая инструкция

Горячие клавиши в 1С предприятии и конфигураторе

Из этой статьи Вы узнаете:

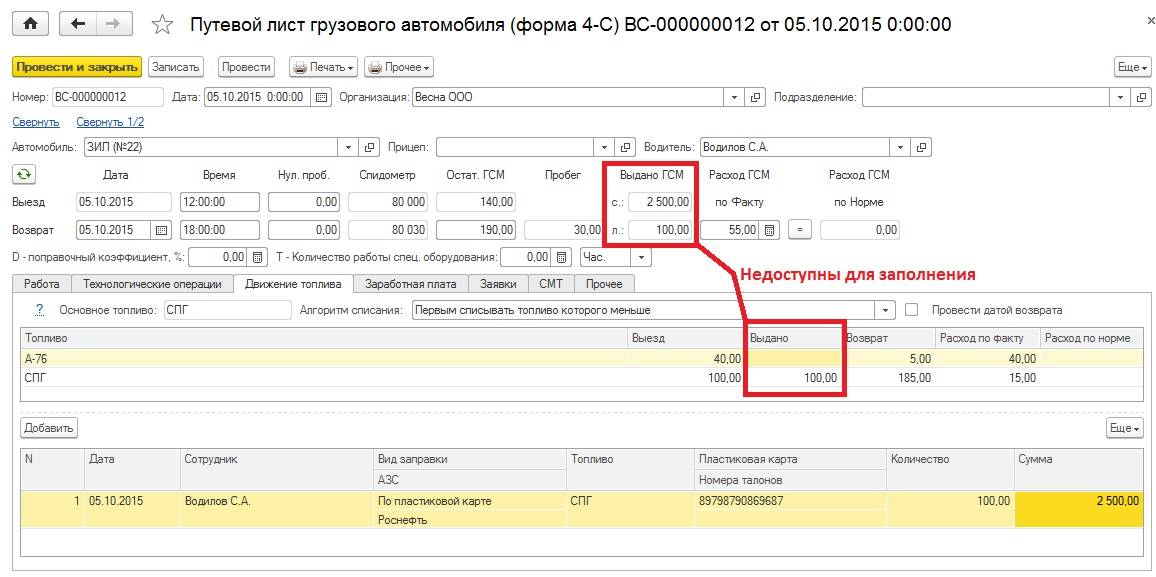

Обычно механик или главный механик заполняет реквизиты путевого листа на основе чеков, предоставленных водителем, указывает маршрут, марку и номер автомобиля, ФИО водителя и километраж за смену.

Ещё в обязанности механика включают:

- подсчет остатка топлива на начало и на конец смены,

- расчет расхода по норме и фактический остаток.

После заполнения, механик отдаёт путевой лист диспетчеру, а он пересылает его бухгалтеру. Во всяком случае, так должно быть согласно приказу «МинТранса» №152.

Есть компании, где на механика (нет должности старшего, главного механика, диспетчера) взваливают работу по движению горючего в автопарке и заполнение ведомостей. В таком случае бухгалтер требует авансовые отчеты, таблицу движения топлива и заправочные ведомости с механика.

Эта система функционирует ещё с СССР. Где-то лучше, где-то хуже. Что изменится, если начальство внедрит топливные карты? Как учитывать бензин по картам?

Рекомендации по учету

Существует определенная специфика ГСМ. В частности, в процессе образуется временной разрыв между поставкой в бухгалтерию соответствующих бумаг и датой заправки ТС. Заправка транспортных средств осуществляется каждый день, а отчеты от поставщика материалов поступают в заключительный день месяца. Рассмотрим базовые правила по учету:

- Нужна Учетная политика, а также План счетов.

- Специалисту необходимо открыть счет и субсчет. Альтернативный вариант – отражение на забалансовом счете.

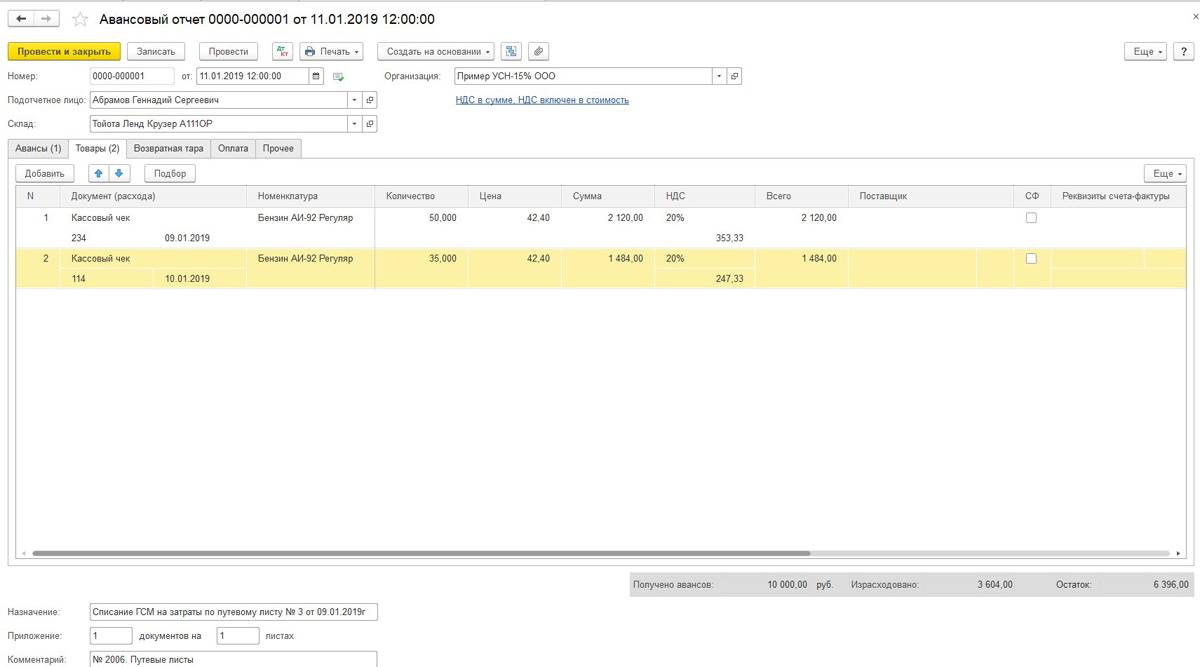

Как отражать приобретение бензина по топливным картам и его списание в расходы в бухгалтерском и налоговом учете?

В политике по отражению сведений излагается эта информация: стоимость списания и оприходования бензина, метод учета трат, метод помещения карт на баланс. Также должны быть указаны названия складов оприходования ГСМ.

Необходимо установить тип путевого листа.

Утверждается приказ о норме расходования бензина. При этом нужно основываться на нормах Минтранса.

Осуществляется контроль над тратой ГСМ больше установленного показателя. В путевом листе указывается как утвержденная норма, так и реальный расход. Перерасход помещается на счет 91.2 «Непроизводственные траты».

Требуется завести журнал учета прихода и списания ТК. В нем указываются дата выдачи, ФИО специалиста, момент возврата ТК, обозначение ТС.

Разрабатывается табличная ведомость.

ВАЖНО! Все перечисленные документы должны быть в фирме в обязательном порядке. На их основании осуществляется бухучет

Это актуально и для коммерческих, и для бюджетных предприятий.

Топливные карты в бухучете

ТК без учета ГСМ фиксируются в числе МПЗ по реальной себестоимости. Траты относятся к центральным направлениям работы. Расходы по тратам на приобретение ТК помещаются на счет 10.6. Учет исполняется на базе накладной и соглашения на поставку. Рассмотрим используемые проводки:

- ДТ60 КТ51. Перевод средств за создание карт. Первичкой является банковская выписка.

- ДТ10 КТ60. ТК отражаются в структуре МПЗ. Первичкой являются накладная и соглашение на поставку.

- ДТ19 КТ60. Учет НДС по карте. Документом-основанием является счет-фактура.

- ДТ68 КТ19. Принятие НДС к вычету. Первичка: счет-фактура.

- ДТ20, 26, 44 КТ10. Списание стоимости ТК. Первичкой будет являться справка из бухгалтерского отдела.

Специалист, получающий карту, не приобретает наличных средств. Поэтому предоставленную ТК не следует отражать на счете 71. Также в бухучете не фиксируется выдача карты специалисту.

Бухучет трат на топливо

Информация с терминалов АЗС направляется в центр организации. Происходит ее обработка, после чего оформляется отчет об операциях по ТК. Поставщик на заключительный день месяца направляет фирме, заказавшей карту, эти документы:

- Счет-фактуру.

- Помесячный отчет по платежам.

- Накладную.

- Акт сверки взаиморасчетов.

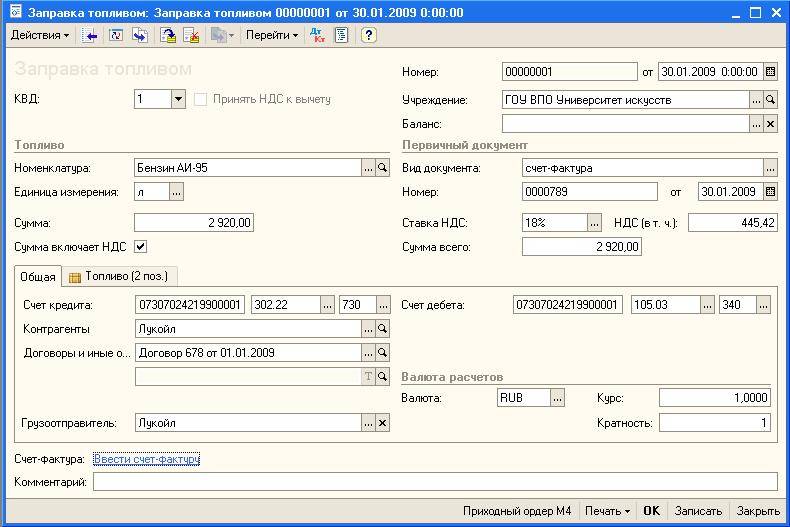

В документах должен быть указан объем реально приобретенных литров ГСМ. Информация сверяется с отчетами, составляемыми на базе путевых листов и квитанций. Учет топлива на счете 10-3 производится на базе накладной и отчета. Рассмотрим используемые проводки:

- ДТ60.2 КТ51. Предоплата за топливо. Первичка: банковская выписка.

- ДТ10.3 КТ60.1. Принятие топлива, приобретенного по карте, к учету. Документы: соглашение о поставке.

- ДТ19 КТ60.1. Учет НДС. Документ: счет-фактура.

- ДТ68 КТ19. Учет НДС на основании записи в журнале закупок.

- ДТ60.1 КТ60.2. Зачет предоплаты. Первичка: справка из бухгалтерии, а также акт сверки взаиморасчетов.

- ДТ20, 26, 44 КТ10.3. Списание стоимости топлива. Документы: путевый лист.

Если первичный документ отсутствует, проводка выполняться не может.