Расходы банка при УСН «доходы минус расходы»

Работа каждой компании или почти любого ИП предполагает взаимодействие с банками. Конечно же, сложно представить современный бизнес, который бы не пользовался возможностью, или же не сталкивался с необходимостью вести расчеты с контрагентами и бюджетом в безналичном виде.

Так что само по себе наличие расчетного счета – неотъемлемая часть ведения деятельности. Разумеется, это связано и с дополнительными расходами – ведь бесплатно кредитные учреждения не работают.

Соответственно для представителей малого бизнеса, традиционно работающих на спецрежимах, возникает вполне резонный вопрос: можно ли учесть комплекс затрат на услуги банка при УСН «доходы минус расходы».

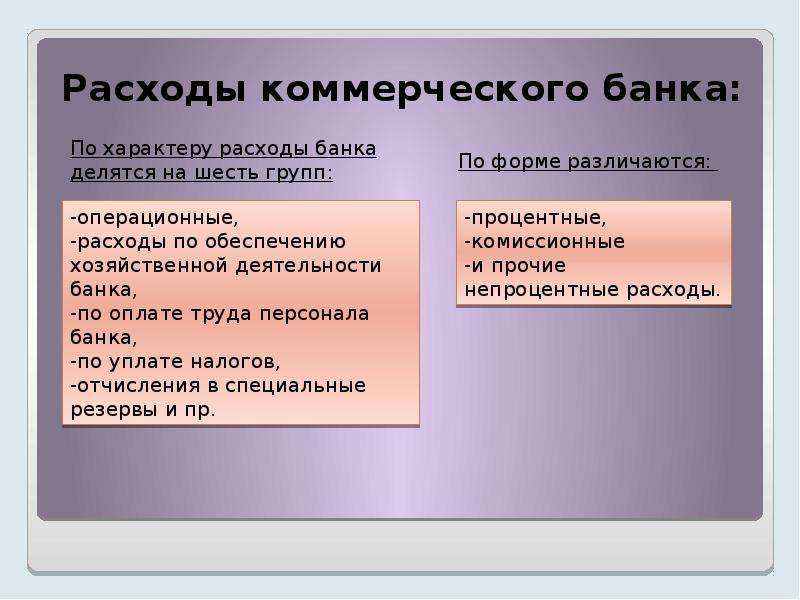

Комиссия банка в расходах при УСН

Любые расходы на УСН по аналогии с расходами по налогу на прибыль должны быть прежде всего экономически оправданными. И в данном случае это требование вполне выполняется: банковские расходы при УСН «доходы минус расходы» необходимы для поддержания деятельности, и поэтому их целесообразность не может вызывать вопросов у проверяющих.

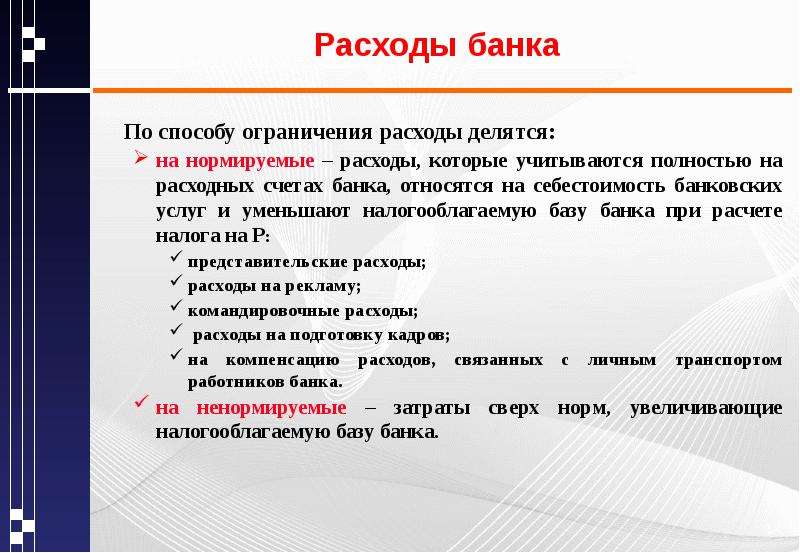

Далее нужно помнить о том, что на УСН к учету можно принимать только строго определенный и закрытый перечень расходов. Он приведен в пункте 1 статьи 346.16 Налогового кодекса. Расходы на банковское обслуживание при УСН приведены в этом перечне в подпункте 9, как возможные для отражения в налоговой базе затраты на оплату услуг, оказываемых кредитными организациями.

В самом Налоговом кодексе не дается четкого перечня, какие банковские услуги при УСН «доходы минус расходы» подразумеваются в вышеуказанном подпункте. Однако на выше упомянутый Закон № 395-1 от 2 декабря 1990 года ссылаются и налоговики, и специалисты финансового ведомства.

Например, в письме Минфина России № 03-11-06/2/18229 от 21 апреля 2014 года, в котором рассматривается вопрос отнесения в расходы при УСН обслуживание «банка-клиента» – системы электронных платежей, позволяющей работать со счетом удаленно.

О том, что всевозможные комиссии банка учитываются в расходах при УСН, если они соответствуют перечню установленных законом банковских услуг, говорится и в других разъяснениях ведомства.

Касается это, в частности, таких банковских расходов, как плата за выполнение функций агента валютного контроля, перевод зарплаты на карты работников и даже комиссия за открытие или обслуживание кредитной линии или аккредитива. Словом, любая услуга, кредитного учреждения, если она прописана в Законе № 395-1, может являться обоснованным расходом в УСН.

Расходы на услуги банка при УСН: момент отражения

Как известно, на УСН используется кассовый метод отражения доходов и расходов, который ориентируется на дату поступления или списания денежных средств

Однако при отражении затрат важно также фактическое получение товаров или услуг, которое подтверждается соответствующими накладными или актами

Банки в большинстве своем отдельных документов по оказанным ими услугам не выставляют. Взаимодействие чаще всего происходит в удаленном режиме, и все возможные документы – платежные поручения, ордера или требования – владелец счета может распечатать в личном кабинете.

Таким образом учитываются расходы на обслуживание банка в УСН на момент фактического списания тех или иных сумм комиссий с расчетного счета организации или ИП.

Стратегия снижения затрат и экономии ресурсов: общие рекомендации по сокращению затрат

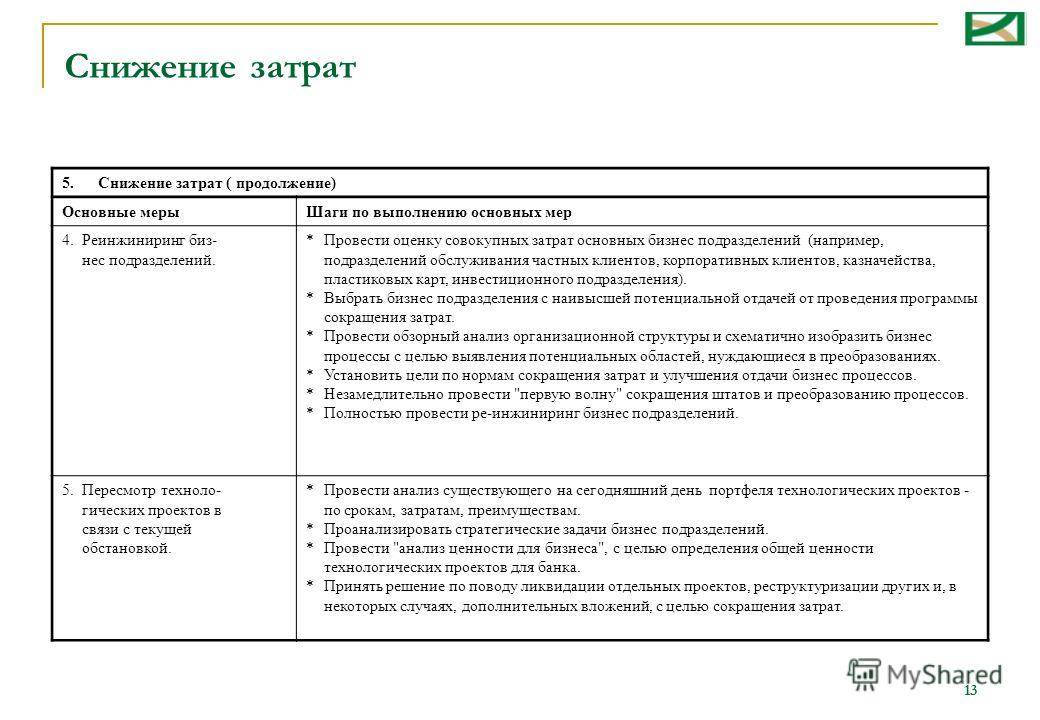

Сокращайте расходы на недвижимость. Отчаянные времена требуют отчаянных мер. Кризис — не время понтоваться. В этот момент лучше найти офис поменьше и подешевле. Не обязательно переезжать в другой район — вполне вероятно подходящее помещение найдется даже в вашем здании. В нем может не быть переговорных и комнат отдыха — лучше временно отказаться от излишеств, чтобы потом сделать так, как вы хотите. Если же в вашем районе ничего не нашлось — найдите офис в другом. Может быть вам даже не придется сокращать площадь — удаленность от центра сокращает стоимость аренды. Правда делать так стоит тем, для кого проходимость не имеет значения. Если же у вас магазин — лучше не рисковать, прибыль зависит как раз от того, насколько много людей проходит мимо вашей торговой точки.

Не обновляйте мебель, технику и другие вещи без необходимости. Даже если вы привыкли делать ежегодный ремонт и покупать новую мебель — лучше с этим повременить. Это бесполезные расходы, которые тянут и без того тонущую компанию на дно. Ничего критичного не произойдет, если сотрудникам придется пользоваться старой моделью кофемашины. Замена обоснована только в случае поломки.

Уменьшите штат. Это самая нежеланная мера, но иногда она необходима. Ключевых сотрудников увольнять нельзя

Обратите внимание на тех, кто приносит наименьшую пользу, но при этом получает большую зарплату — обычно в любой компании есть такие люди. Выявить их можно с помощью KPI

Расчеты можно выполнять вручную или с помощью CRM.

Найдите поставщика более дешевого сырья. Это могут быть новые каналы поставки — в таком случае контролируйте их качество, или скидка у текущих поставщиков — они с большей долей вероятности пойдут навстречу и немного снизят цену, ведь терять постоянного клиента не захочется никому. Ваша задача — сократить затраты, не ухудшая качества продукта. Если решите сэкономить за счет ухудшения характеристик товара, это может привести к потере клиентов и вгонит компанию в еще больший кризис.

Привлекайте аутсорс. Обычно услуги сторонних исполнителей дешевле, чем работа сотрудника в штате. Это может быть дизайнер, маркетолог или бухгалтер из небольшого города. Такие специалисты работают не менее качественно, главное потратить время и подобрать хорошего специалиста.

Не позволяйте нерентабельным остаткам залеживаться. Если у вас есть партия залежавшихся продуктов — продайте ее по меньшей стоимости, чем могли бы при удачном раскладе. Не нужно хранить их на складе — это влечет за собой расходы на хранение и учет. Устройте распродажу. Это избавит от остатков и даже, быть может, привлечет новых клиентов. Позже вы сможете проанализировать спрос и не производить товары, которые не нужны потребителям.

Оптимизируйте затраты на ПО. Это могут быть бесплатные или дешевые версии. Дорогой софт — не для кризиса. Конечно, если от этого не зависит качество вашей работы. Зачастую навороченная CRM не нужна мелким компаниям с низким документооборотом. Справиться можно и с помощью Trello. Оцените, без чего ваш бизнес не может существовать, и откажитесь от всего остального. Не пренебрегайте безопасностью — не экономьте на антивирусах и других программах по защите персональных данных. Это не стоит никакой экономии, ведь в случае чего — проблему разрешить будет сложно.

Удешевляйте сделки. Не все командировки оправданы — большую часть задач можно решить удаленно. Если же личный визит необходим — найдите отель попроще или организуйте однодневную поездку. Сэкономить можно и на аренде конференц-зала — ничего страшного не произойдет, если встреча пройдет в офисе. Заключение сделки можно не отмечать в дорогом ресторане — можно подобрать заведение попроще. Видите, как много вариантов для сокращения расходов? Заключайте только выгодные сделки на интересных условиях. Отказывайтесь от всего, что не вредит вашей работе. И при этом держите марку, сохраняйте качество сервиса и продукта — клиенты хотят получить именно это.

Корпоративная карта

Корпоративная карта ???? напоминает обычную дебетовую, но она привязана к расчётному счёту фирмы.

Возможности корпоративной карты:

- Оплата товаров в магазинах. Деньги сразу списываются с расчётного счёта, а покупку сделать проще и быстрее, чем через выставление счетов.

- Оплата товаров в интернете. Обычно надо запрашивать у продавца счёт, оплачивать его через клиент-банк или отделение, ждать поступление денег и подтверждение оплаты. Это всё бывает долго. Корпоративная карта ускорит платежи.

- Оплата командировочных и представительских расходов. Корпоративная карта заменяет выдачу денег подотчёт. Чтобы сотрудники компании не потратили лишнего, на карте можно устанавливать индивидуальные лимиты. Каждый расход надо подтверждать документально.

- Поездки за границу. С корпоративной картой не надо покупать и декларировать валюту, а при оплате товаров и услуг конвертация проходит по курсу банка без дополнительной комиссии.

- Самоинкассация ????. С помощью карты можно вносить деньги на счёт через банкоматы.

- Снятие наличных. Корпоративная карта – круглосуточный доступ к деньгам фирмы. Но со снятием надо быть осторожным, поскольку банки этого не любят. Особенно если проходят крупные суммы, приближающиеся к 600 000 руб.

Индивидуальные предприниматели могут использовать корпоративную карту как личную.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Шаг 1. Посчитать расходы

Чтобы понять, сколько денег потребуется на время кризиса, нужно посчитать расходы, как будто выручки нет совсем.

Возьмем компанию с оборотом в 500 000 рублей и тремя сотрудниками. В обычное время она тратит 250 000 рублей:

аренда офиса — 80 000;

зарплаты — 100 000;

уборка офиса и электроэнергия — 5000;

программа «Консультант-плюс» — 12 000;

налоги по упрощенке 6% и взносы с зарплат — 73 000.

Давайте посмотрим, какие расходы можно убрать, если компания ничего не зарабатывает:

выручки нет, поэтому платит только взносы — 43 000;

офис закрыт, не нужно платить за уборку и электричество — 0.

Всего получается 235 000 рублей. Значит, чтобы выжить в течение трех месяцев, потребуется 705 000 рублей — их можно взять из запасов, кредита или заема. Если появится какая-то прибыль, прибавьте сумму налога.

Чтобы пережить кризис, надо все решения принимать из предположения, что компания ничего не зарабатывает. И можно понять, стоит ли повременить с оплатой налогов или брать кредит.

Онлайн-касса

Установка онлайн-кассы – требование 54-ФЗ. Этого почти никто не избежит. Вопрос в том, где кассу выгоднее покупать, ведь предложений на рынке много. Не стоит бросаться на дешевизну. В правилах торговли постоянно происходят изменения, а число товаров с маркировкой увеличивается, а значит тот, кто ими торгует, должен поменять ПО на кассе и подключить 2D сканер штрих-кодов. Некоторые модели на это не способны. К тому же налоговая регулярно чистит список касс. Покупая старую модель, надо быть готовым к тому, что она может стать вне закона.

Банки чаще всего предлагают кассы Эвотор и Атол. Это не самые дешёвые модели, зато они удобны в использовании, к ним можно подключить дополнительную технику, а программное обеспечение регулярно обновляется.

Преимущества покупки онлайн-кассы через банк:

- Есть возможность оформить кассу в рассрочку или аренду. При средней стоимости кассы от 13 000 рублей это выгодно, особенно если несколько торговых точек. При этом банк берёт на себя обязанности по обслуживанию оборудования. В случае поломки – меняет. За отдельную плату даже сделают копию фискального накопителя.

- Банк предоставляет услугу “касса под ключ”. Сюда входит подключение ЭЦП, договор с ОФД, регистрация в налоговой. Клиенту надо только оплатить услугу, кассу, фискальный накопитель. У некоторых банков услуга “касса под ключ” бесплатная. Например, “Точка”.

- Некоторые банки предлагают своим клиентам вместе с кассой эквайринг на выгодных условиях и льготный овердрафт ????.

Лучшие предложения по онлайн-кассам можно посмотреть здесь.

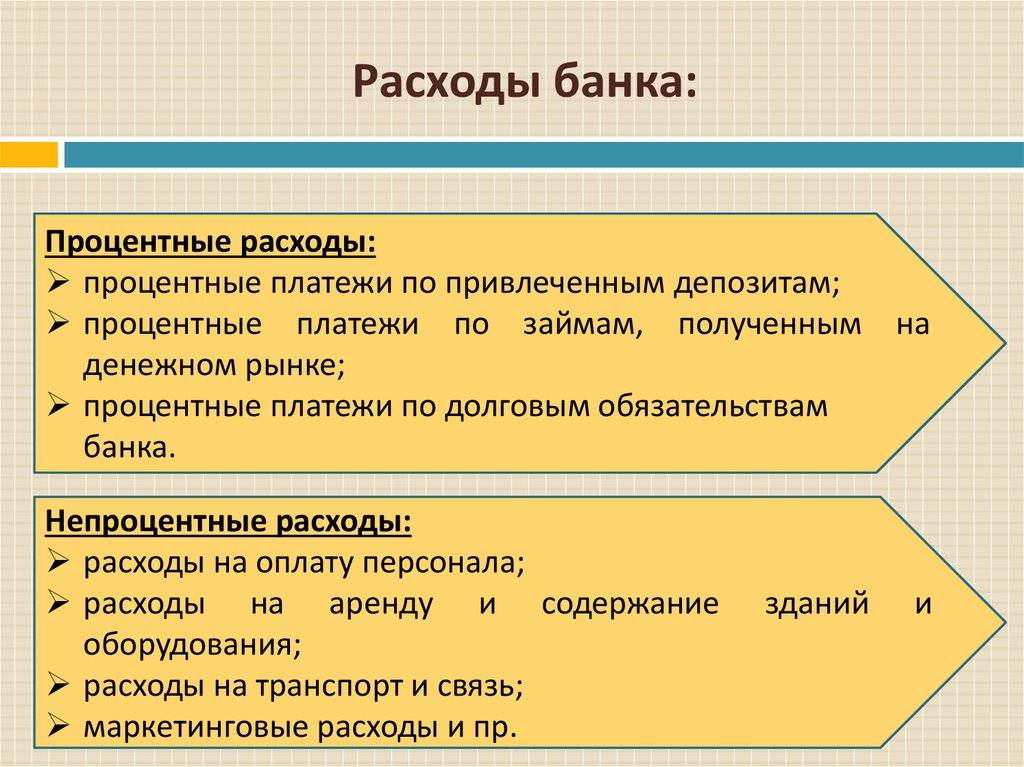

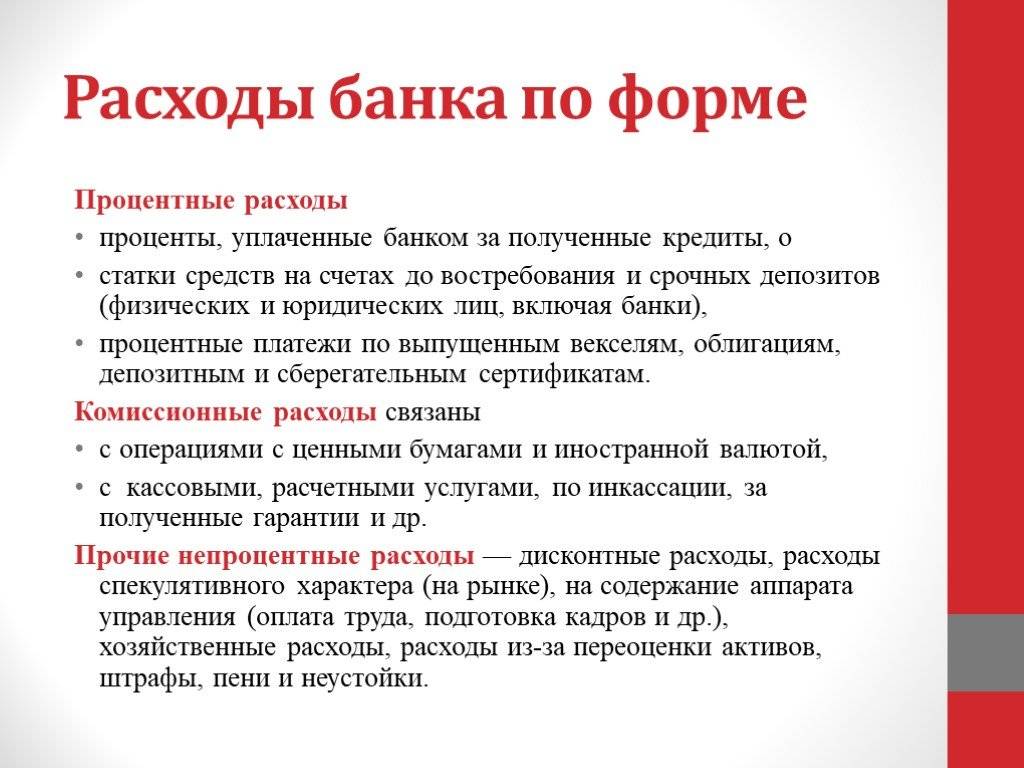

Неоднозначные вопросы бухучета и налогового учета банковских комиссий

Постоянные затраты организации на выплату комиссионных за банковские услуги нужно корректно проводить по бухгалтерии. Это на первый взгляд несложный вопрос содержит несколько «подводных камней», которые нужно обойти грамотному бухгалтеру.

Какие это расходы: прочие или внереализационные?

К какой затратной статье следует отнести деньги, взимаемые за услуги банком? С одной стороны, это средства, напрямую связанные с деятельностью организации. Но с другой, эта связь при оплате банковских операций далеко не всегда очевидна. Например, фирма взяла кредит и открыла счет для его сопровождения. Поскольку данный счет сопровождает целевой кредит, предназначенный на ведение бизнеса, можно говорить о «прочих расходах на производство и реализацию» (п. 1 ст. 264 НК РФ). Но сам сопроводительный счет не имеет отношения к основной деятельности юрлица, он лишь сопровождает кредит, так что комиссию за него можно квалифицировать как внереализационные расходы (п. 1 ст. 265 НК РФ).

ВАЖНО! Налоговики не сочтут ошибкой любую из принятых организацией позиций, поскольку ни прочие, ни внереализационные расходы не влияют на базу налога на прибыль

Сложности кредитования

Взятие кредита – популярная и широко востребованная банковская услуга. Нередко в договор кредитования включаются условия о внесении фирмой в пользу банка дополнительных платежей. Как правильно учесть комиссию за эти услуги? Министерство финансов отвечает двояко:

- если комиссионные выражены фиксированной цифрой, то эти траты можно расценивать как прочие либо как внереализационные расходы;

- если комиссия представляет собой некую долю (процент), расходы будут проходить как «проценты по долговым обязательствам» (ст. 269 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Как процент от обязательства по долгу следует квалифицировать и комиссию за ряд других банковских услуг, таких как открытие аккредитива, договор факторинга и др. (письма Минфина РФ от 18 июня 2009 года №03-03-06/1/408 и от от 13 мая 2009 года №03-07-11/136)

Проведение оплаты за покупку активов

Банк может участвовать в таких операциях, не только проводя платежные средства, но и, например, открывая аккредитив. У бухгалтера назревает вопрос: входят ли комиссионные банку в первоначальную стоимость купленного таким образом актива? Ведь она складывается из всех расходов на его приобретение. Или же отнести ее к прочим либо внереализационным расходам как плату за банковскую услугу?

Фирме выгоднее последняя позиция, потому что:

- сумма списывается с налогооблагаемого дохода сразу, а не через амортизацию;

- договоры на приобретение актива и на оплату банковской услуги не связаны между собой.

Обслуживание зарплатных карточек

Это способ выплаты трудового вознаграждения сегодня является преобладающим. Банк, естественно, берет комиссию за зачисление денег на карточные счета сотрудников, а также за сами пластиковые карты. Налоговики не признают одинаковым признание этих расходов:

- Плата за обработку документов на зачисление зарплатных средств – это часть производственных расходов на организацию расчетов с персоналом. Поэтому эти деньги правомерно учитывать как производственные затраты, уменьшающие прибыль организации (письма Министерства финансов РФ от 20 апреля 2009 года №03-03-06/2/88 и от 04 августа 2008 года №03-04-06-02/88).

- Плата банку за выпуск, перевыпуск и обслуживание пластиковых карт не относится напрямую к затратам на выплату зарплаты, то есть не обосновывается с точки зрения расходов фирмы (затраты несет организация, а используют карты работники). В свете последних разъяснений Минфина эти затраты разрешено включать в прочие расходы, при этом исключая из дохода сотрудников, потому что работники не выбирают именно эту форму получения заработной платы, она прописывается в их трудовых договорах, а значит, карточки делаются банком именно для компании, а не для них лично.

Комиссия за «небанковские» услуги, оказываемые банком

Один из важных моментов при отражении комиссии банка в расходах, отражающихся на налогооблагаемой базе, состоит в том, чтобы определить, относятся ли они напрямую именно к банковским услугам. Если банк взял комиссию за услугу, не входящую в перечень из ФЗ №395, например, оказал консультацию, эти средства компания уже не может признать прочими или внереализационными расходами и уменьшить налогооблагаемую прибыль. Придется квалифицировать подобные платежи как затраты на консультационные и иные услуги либо как прочие расходы по производству или реализации (подпункты 15 и 49 пункта 1 ст. 264 НК РФ).

Создание резервов

Организация может предусмотреть в своей учётной политике создание таких резервов:

- по сомнительным долгам;

- на оплату отпусков;

- на ремонт основных средств;

- на гарантийный ремонт и обслуживание.

Это может быть весьма выгодно для оптимизации налога на прибыль. Поясним на примере резерва по сомнительным долгам. Компания отгрузила товары покупателям, но не получила оплаты. При учёте доходов и расходов по методу начисления на дату отгрузки у неё образовался доход. А раз есть доход, то есть и объект обложения налогом на прибыль. Получается, денег нет, а 20% от теоретической суммы дохода уплатить нужно.

Чтоб этого избежать, создаётся резерв по сомнительным долгам. На конец квартала нужно определить длительность просрочки. Если она более 45 дней, то в расходы принимается половина суммы задолженности. При просрочке более 90 дней можно списать всю её сумму.

Конечно же, когда контрагенты вернут свои долги, налог уплатить придётся. То есть, создание резерва можно использовать для того, чтобы легально получить отсрочку по уплате налога. Уплачивать налог нужно будет из полученных, а не из собственных средств. Плюс этого способа в том, что в течение отсрочки деньги компании остаются в работе и приносят доход.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель – все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

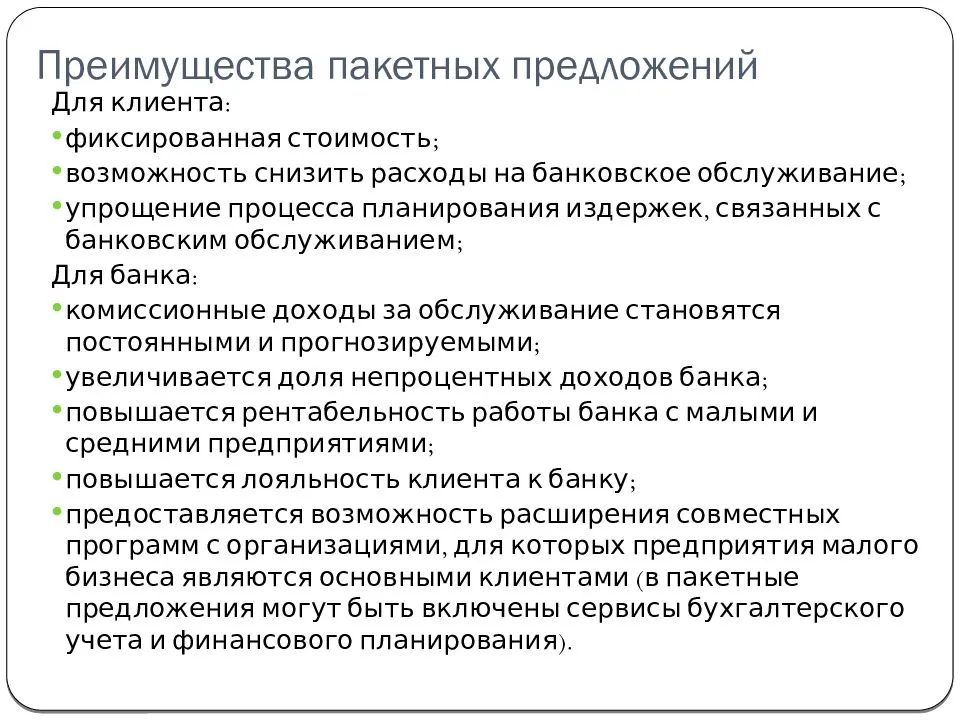

Советы по снижению расходов на банковское обслуживание

Не останавливайте свой выбор на одном банке. Есть определенная категория бизнесменов и руководителей, которые привыкли доверять только одному банку. Безусловно, долгосрочное сотрудничество иногда приносит многие бонусы в виде возможности «ручного управления» и получения особенных привилегий в скорости и качестве обслуживания. Однако, как показывает практика, уверенность банка в том, что клиент никуда от него не денется, также часто приводит к обратной ситуации: к завышению комиссий на обслуживание (по отношению к среднерыночным) и даже увеличению ошибок в работе. Поэтому не стоит упускать возможность получить более выгодные условия. Но бывает и так: новый банк для привлечения клиентов в самом начале предлагает самые низкие тарифы, затем активно развивается и поднимает ставки выше и выше. Поэтому необходимо периодически проводить мониторинг цен и тарифов на банковское обслуживание, а также устанавливать и отслеживать выполнение определенных критериев по его скорости и качеству, чтобы иметь основу для ведения переговоров об улучшении условий.

Открывать счета на условиях, выгодных именно вашему бизнесу. Например, во многих банках можно найти выгодные условия, но затем выяснится, что они действуют только, если вы уже давно являетесь клиентом банка или имеете определенный оборот средств

Особое внимание следует уделить и тарифам. Например, один тарифный план не имеет плату за месячное обслуживание, но при этом имеет высокие проценты за совершение платежа или снятие наличных.

Все свободные денежные средства должны приносить пользу

Не стоить держать финансы без дела (особенно это касается крупных сумм). Лучше всего в таком случае открыть депозит с возможностью досрочного снятия или положить средства на инвестиционный счет. Часто эти дополнительные доходы в виде процентов могут покрыть расходы на банковское обслуживание счетов. Кстати, некоторые банки предлагают своим клиентам услугу автоматического списания средств на инвестиционный счет, например, овернайт (на «ночь»), с автоматическим возвратом средств на операционный расчетный счет на следующее утро. Это позволяет зарабатывать проценты на остаток по счету без увеличения риска потери ликвидности.

Используйте «пакетные» предложения. Многие банки на сегодняшний день предлагают именно такие услуги. То есть один «пакет» включает в себя сразу несколько предложений, которые в совокупности позволяют существенно сэкономить на обслуживании. Например, в рамках «пакета» банк может не взимать комиссию за предоставление бумажных выписок и справок по счету.

Стоить обратить внимание на условия снятия наличных со счета. Например, некоторые банки сегодня предлагают крайне выгодные или почти бесплатные тарифы на обслуживание счетов малого бизнеса, но зато взимают огромные комиссии или вводят существенные ограничения на снятие наличных, которые не разъясняются вначале работы.

Не стоить забывать про онлайн-банкинг, в котором большинство операции можно производить без комиссий. Также сегодня многие компании переходят на ЭДО (электронный документооборот), что также позволяет снизить банковские комиссии за счет отказа от бумажных банковских выписок и подтверждений по сделкам (например, используя SWIFT).

Рассмотрите возможность снижения оборота наличных, так как в большинстве тарифных планов банков именно эта категория услуг является самой дорогой. Например, можно перевести все расчеты с работниками (включая, командировочные и представительские услуги) на корпоративные карты. Подробнее о том, как это сделать с соблюдением требований российского трудового законодательства читайте в этом материале.

Регистрация товарного знака

Многие организации сегодня тратятся на товарный знак. Это ещё один неплохой пример того, как можно уменьшить прибыль абсолютно легально, не только снизив налог, но и получив выгоду для бизнеса. Ведь товарный знак способствует узнаваемости компании, формированию лояльности покупателей и защите от недобросовестной конкуренции.

После получения документов из Роспатента товарный знак ставится на учёт, как нематериальный актив. Затраты на него, при условии, что они составили менее 100 000 рублей, сразу же включаются в расходы и уменьшают базу по налогу на прибыль. Если товарный знак стоит дороже, он подлежит амортизации, и его себестоимость уменьшает налог постепенно.

- Какие существуют типы товарных знаков?

- Регистрация товарного знака

- Свидетельство о регистрации товарного знака

Перечень

Исходя из статьи 5 Закона «О банках и банковской деятельности» № 395-1 банковские услуги при УСН «доходы минус расходы» могут включать следующее:

- привлечение денежных средств фирмы/ИП на УСН во вклады (до востребования и на конкретный срок);

- размещение этих денег от своего имени и за свой счет;

- открытие и ведение банковских счетов упрощенца;

- переводы денег по поручению упрощенца;

- инкассация валюты, векселей, платежных и расчетных документов;

- кассовое обслуживание упрощенца;

- выдача банковских гарантий;

- электронные денежные переводы.

За любую из этих операций комиссия банка при УСН «доходы минус расходы» может быть отнесена на затраты. При этом комиссия банка входит в расходы при УСН независимо от ее размера, установленного кредитной организацией.

Многие упрощенцы приобретают корпоративные карты. Обычно они помогают ускорению и упрощению различных расчетов в рамках хозяйственной и/или основной деятельности. Так вот: за перечисление денежных средств на корпоративные карты комиссия банка в расходы при УСН тоже может быть отнесена. Как и плата за выдачу расчетной чековой книжки.

Кроме того, банки могут совершать ряд сделок. Полного перечня в указанном законе нет. Однако вот самые популярные из них:

- выдачу поручительств за упрощенца, которые предусматривают исполнение денежных обязательств;

- приобретение права требования от третьих лиц исполнения денежных обязательств;

- доверительное управление деньгами и иным имуществом упрощенца;

- сдача в аренду упрощенцу специальных помещений или сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание упрощенцу консультационных и информационных услуг.

Также см. «Перечень расходов при УСН «доходы минус расходы»: таблица 2017 года с расшифровкой».

Приобретение и ликвидация основных средств

Если планируется приобрести транспорт, оборудование или иные подобные объекты, можно рассмотреть вариант лизинга. Нужное оборудование будет предоставлено лизингодателем, а компания будет отчислять ему платежи. До окончания выплат техника будет находиться в собственности у лизингодателя, организация же сможет её использовать в своей деятельности.

Оптимизация налога на прибыль в следующем: лизинговые платежи входят в себестоимость продукции и снижают базу. Если же оборудование купить за счёт собственных средств, то в расходы можно принять только сумму амортизации.

Часто новая техника приобретается взамен старой, которая подлежит списанию. Связанные с её ликвидацией затраты — на демонтаж, разборку, вывоз — можно списать как внереализационные расходы в том периоде, когда происходит ликвидация. В эти же затраты включается и недоначисленная амортизация списанных объектов.

Треть бизнеса не знает, что делать

О ресторанном бизнесе в условиях кризиса — исследование Мейл-групп и Деливери-клаб

В конце марта Мейл-групп и Деливери-клаб провели совместное исследование кафе, ресторанов и шаурмячных — это полторы тысячи случайных рестораторов и тех, кто пользуется услугами доставки Деливери.

Исследователи узнали, что за последнюю неделю марта обороты заведений упали на 45%. Треть рестораторов считают, что в этих условиях смогут продержаться месяц, а на полгода рассчитывают два процента.

Если заведения будут закрыты и дальше:

- 23% готовятся к полной заморозке бизнеса;

- 9% будут закрываться;

- 27% не знают, что с ними будет, и еще не решили, как поступать.

В кризис сложно прогнозировать, что будет завтра и какие решения окажутся верными. Некоторые предприниматели предпочитают всеми силами сохранить бизнес в докризисном виде: с прежними рабочим местами, оборотами, объемами закупок. Кто-то сразу же распускает сотрудников, расторгает договоры с партнерами и владельцами помещений.

Если не знаете, что делать, возможно, вам помогут эти шаги.

Рекомендации налогоплательщику

- Не экономьте на бухгалтерских услугах. Большинство проблем у налогоплательщиков на УСН возникает из-за того, что в компании нет бухгалтера. Без него ошибки при формировании налоговой базы неминуемы, несмотря на то, что налоговый учет на УСН достаточно прост.

- Проверяйте документы и по доходным, и по расходным операциям: соответствие их содержания реальным хозяйственным операциям, наличие реквизитов и правильность их заполнения (даты, номера, подпись и печать при необходимости).

- Откажитесь от учета личных расходов в составе бизнес-расходов. Часто для снижения налоговой нагрузки директор/учредитель/ИП оплачивает личные расходы со счета компании/ИП на УСН (доставку продуктов, лекарств или мебели, ремонт квартиры). А потом возникают проблемы при доказывании обоснованности таких расходов.