Способы погашения долга

Способов пополнения кредитки достаточно много. Ограничений на сумму перевода практически нет, за исключением установленного минимума. При этом вносить можно и больше, чем установлено банком — тогда оставшаяся сумма сохранится на карте для дальнейшего пользования.

Пополнить кредитку можно:

- В отделении Сбербанка (оплата через кассу банка по платежному поручению);

- Через банкомат, в разделе «Погашение задолженности по кредиту»;

- С помощью мобильного банка. Нужно отправить смс-сообщение, подтверждающее перевод с вашей дебетовой карты Сбера на кредитную карту;

- В «Сбербанк Онлайне», в разделе «Операции»;

- При посредничестве Почты России в любом ее территориальном отделении;

- С электронного кошелька (например, Киви кошелек или Яндекс Деньги).

Подробную инструкцию пополнения в зависимости от способа мы уже писали на нашем сайте.

Способы узнать график платежей

Причиной заинтересованности клиента по этому вопросу выступает не только отсутствие документа из-за потери или порчи, но и утрата им прежней силы. Последнее возможно из-за изменения актуальных платежных данных вследствие совершения плательщиком некоторых видов операций — досрочное погашение, реструктуризация и т.д.

Кроме того, возможность в любой момент воспользоваться интернет-сервисом Сбербанка позволяет не только посмотреть нужную информацию по кредитам (которую клиент мог просто забыть), но и совершить здесь же одномоментную оплату в необходимом объеме при наличии денег на открытых клиентских счетах. Рассмотрим, как узнать график платежа.

Посредством сервиса Сбербанк Онлайн

Личный кабинет позволяет должнику узнать всю необходимую информацию о кредитах Сбербанка. При этом сервисом онлайн-банка можно пользоваться не только на официальном сайте, но и с помощью установленного на мобильный телефон приложения. Представленный сервис предлагает обширный пакет услуг.

Кроме получения предодбренного предложения по кредиту, с помощью сервиса пользователь имеет право формирования и отправки заявки в кредитный отдел, а также получения решения Сбербанка. Здесь можно получить полноценный перечень услуг без посещения отделений, что экономит время как кредитуемого, так и непосредственно специалиста Сбербанка.

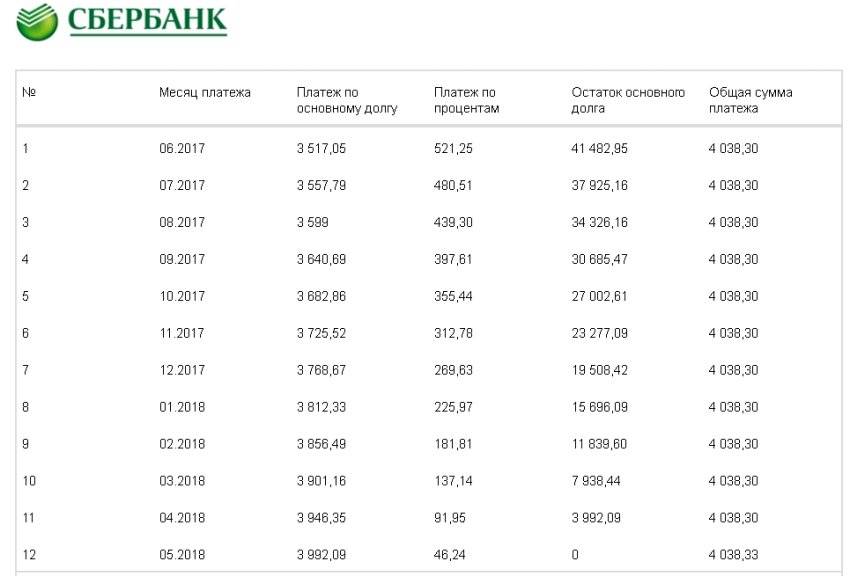

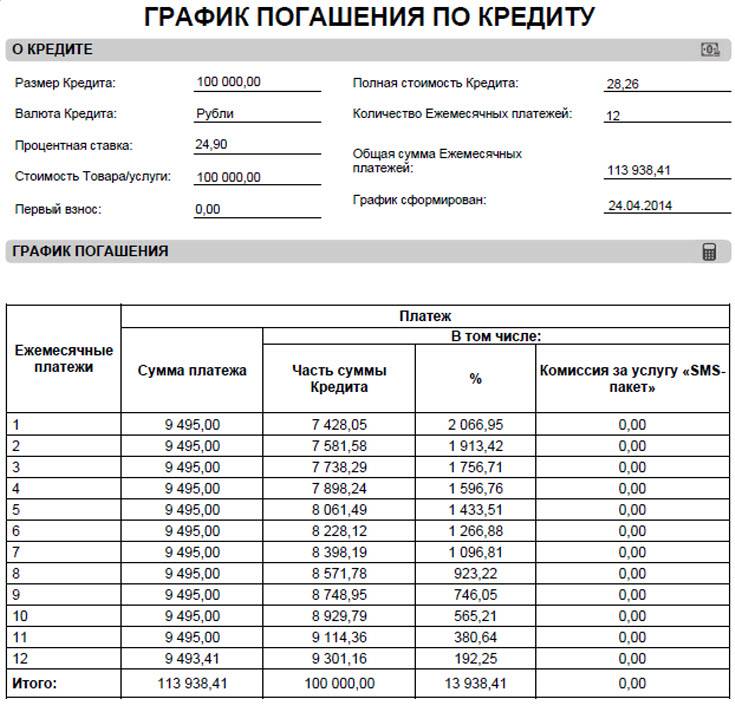

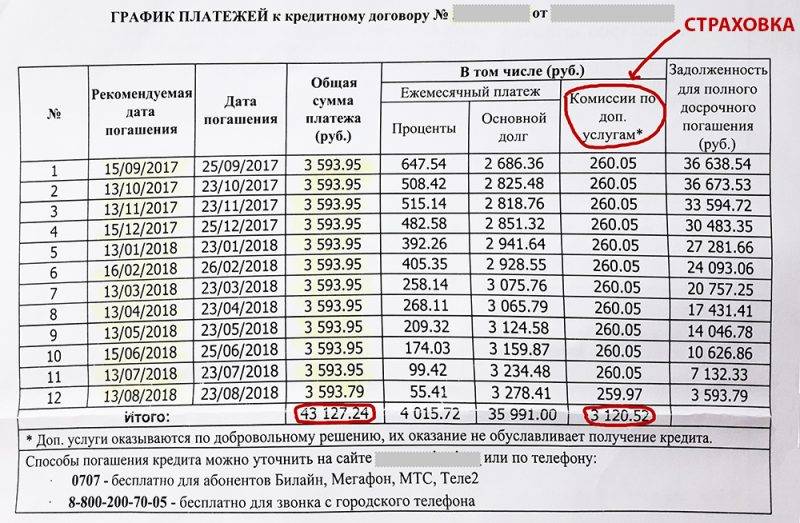

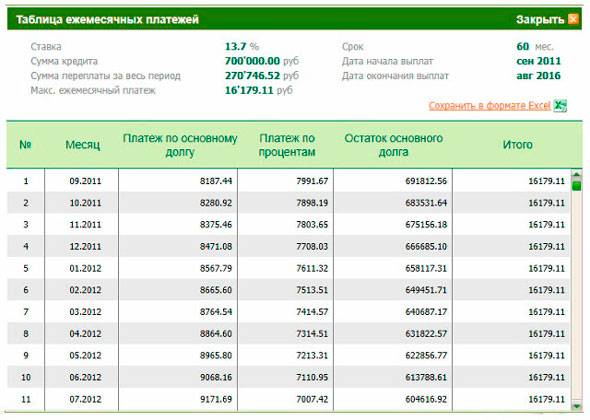

Для просмотра информации нужно в разделе «кредиты» выбрать вкладку «график платежей» (расположенную наравне со вкладками о детальной информации по кредитному продукту и досрочному погашению). Таблица очень обширна, т. к. расчет в ней произведен до окончания периода кредитования, т. е. имеется помесячная разбивка по каждому предстоящему году оплат.

Отражающаяся в виде таблицы информация содержит следующие сведения:

- Даты оплаты.

- Суммы по основному долгу (тело кредита).

- Ежемесячные проценты по кредиту от Сбербанка.

- Суммарная цифра к оплате за каждый месяц.

- Остаточная сумма по задолженности.

Кроме указания полной суммы задолженности, здесь представлена и сумма переплаты по кредиту. Также в личном кабинете система информирует долговых клиентов Сбербанка о возможном изменении графика платежей, чтобы те не забывали просматривать актуальную информацию. Поскольку система автоматизирована, заемщику не нужно делать отдельного запроса на внесение изменений.

Посредством мобильного приложения

Сбербанком Онлайн можно пользоваться через телефон. Скачивание официального приложения абсолютно бесплатно. При этом преимуществом пользования сервисом выступает доступность банковских услуг и возможность совершения денежных транзакций для погашения кредитной задолженности.

Сведения, отражающиеся в приложении от Сбербанка в кратком виде:

- Тип кредита: потребительский, ипотечный и т.д.

- Денежный остаток к оплате.

- Рекомендуемый платеж.

- Оплата до определенной даты (платежная по договору).

Эта информация доступна в разделе «кредиты», который располагается на главной странице приложения. Наряду с этим разделом имеются и следующие: «мои финансы и бюджет», «карты», «цели», «инвестиции» и т.д. При входе в интересующий клиента раздел открывается список действующих кредитных продуктов (начиная с потребительского кредита и заканчивая ипотекой и пластиковыми картами).

Стоит отметить, что пункты в графике погашения кредита Сбербанка не подлежат самостоятельному изменению без последствий для клиента. Именно поэтому формулировка «рекомендуемый платеж» не должна влиять на снижение платежной суммы, т. к. за этим следует начисление штрафных санкций (пени) за каждый день просрочки. К последнему понятию подключается и термин «платежная дата».

В банковском отделении

Выпустить график платежей повторно на бумажном носителе в случае его порчи или утраты можно при помощи обращения в отделение Сбербанка. Лучше это сделать именно в том отделении, где был выдан первоначальный вариант с остальной кредитной документацией. Комиссия за это не взимается, т. к. вся имеющаяся информация о заемщиках и взятых ими кредитах хранится в автоматизированной системе.

График платежей после представленной здесь информации о заемщике и кредитном договоре также выглядит в виде таблицы — это самый удобный вариант упорядочивания сведений. Форма бланка унифицирована внутренними распоряжениями конкретного кредитно-финансового учреждения.

Собственные средства и блокировка

Другая интересная история с собственными средствами на банковских картах связана с блокировками. Для упрощения примера разберем дебетовую карту. В Сбербанк.Онлайн здесь будут доступны 2 поля:

- Собственные средства

- Для снятия наличных

На дебетовой карте в идеальной ситуации эти две суммы одинаковы – ведь все свое вы можете снять. Но на практике может сложиться ситуация, что собственных средств больше, чем доступно для снятия наличных.

Дело в том, что могут возникнуть блокировки денег или «заморозка», так что общая ваша сумма может быть немного ограничена суммой для снятия. Примеры:

- Вы сами попросили заморозить какую-то транзакцию.

- Транзакция была заморожена в подозрении на мошенничество.

- Транзакция просто временно подвисла, и оплата еще не прошла.

- Транзакция заблокирована магазином – например, при бронировании отелей сумма замораживается сразу, а списывается уже по факту заселения/выселения.

В любом случае блокировка рано или поздно снимется, переживать по этому вопросу не нужно. Просто знайте, что такие расхождения в суммах бывают. То же самое и с кредитными картами.

Почему по дебетовой карте стоит разная сумма напротив Собственных средств и Для снятия наличных? Разница состовляет между ними ровно 298 рублей — что это значит? Что это за цифры?

Собственные средства — это общая сумма денег, которая имеется у Вас на счете. Для снятия наличных — это сумма на Вашем счете, доступная для снятия в банкомате или расчета при покупках.

По дебетовой карте сумма “для снятия наличных” может быть равна или меньше суммы “собственных средств”, но никогда не будет больше.

Разница между этими двумя суммами объясняется тем, что часть денежных средств (в данном случае 298 рублей) заблокированы, то есть лежат на Вашем счете, но не доступны для использования. Такое бывает, например, если Вы рассчитываетесь картой в магазинах. В момент покупки сумма блокируется, а списывается она через некоторое время (обычно в течение 1-2 дней, но бывает и дольше).

Собственные средства — это, получается, формальная сумма, которая есть на карте, а средства для снятия наличных — это фактическая сумма, которая доступна для снятия. В собственные средства входят, например, и те средства, которые мы формально перевели (например, в магазине), но они еще не сняты с нашей карты.

Разница в 298 рублей между собственными средствами и средствами доступными для снятия еще очень невелика. Бывают случаи, когда эта разница достигает значительных величин, например при бронировании отеля.

Дело в том, что собственными называются средства, которые вы положили или вам перевели на счет, то есть это состояние вашего расчетного счета.

Но часть этих денег может быть блокирована и недоступна для снятия, например если вы провели какой-то платеж, но самого факта списания еще не случилось. Оно может произойти, и тогда сумма собственных средств уменьшиться, а может и не произойти (если операция отменится), и тогда сумма доступная для снятия наличных сравняется с суммой счета.

Собственные средства , это те средства , которые находятся на карте в данный момент — то есть вся сумма .

А Для снятия наличных это те средства , которыми Вы можете пользоваться , в том числе и снимать наличные .

А те денежные средства , которые абонированы это может и не снятые деньги магазином или например завтрашний автоплатеж .

Радуйтесь — это очень хорошая работа Сбербанка , у меня был случай в Финляндии — я в выходные поехал закупаться продуктами и по пути еще и заправился и потом еще увидел скидку на куртку и ее тоже купил ( карта тоже финская )и СМС не приходили о недостатке средств .

Так вот с 6 утра в понедельник меня и гневными СМС закидали и по телефону грозили и в итоге заплатил штраф 70 евро , так как в выходной день банки не работали и платежи не проходили и я как бы не оплатил половину счетов и банк заплатил за меня и это посчитали кредитом и пришлось вот оплатить .

Так что наши банкоматы правильные программы поставили и не дают снимать абонированные средства и штрафа не будет .

С какого момента считают, что заём просрочен?

При подписании контракта со Сбербанком следует особое внимание уделить пункту, в котором рекомендуется дата внесения ежемесячного платежа. Чтобы не произошла случайная просрочка кредита, её указывают на 10 суток раньше требуемого дня

Учитывается, что клиент может использовать для оплаты сервисы, которые пересылают денежные средства в течение нескольких суток.

Если клиент задержался с выплатой на 1 день, это ему прощают, так как Сбербанк всегда в запасе имеет дополнительных 3 суток для «опоздавших» или воспользовавшихся «тормозящими» сервисами.

Пользоваться банковской поблажкой регулярно не стоит. Так можно легко попасть в список нарушителей и испортить кредитную историю.

Важное значение имеет статус клиента. Лояльнее относятся к тем, кто попал в число нарушивших обязательства впервые

Виды погашения заемных средств по кредитным картам Сбербанка

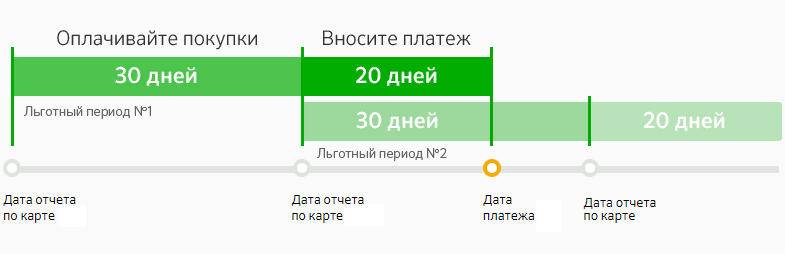

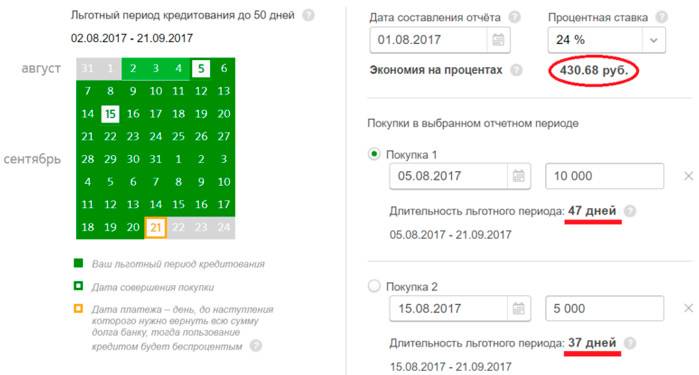

Держатели кредиток Сбербанка, успевающие погасить задолженность до окончания льготного периода, могут пользоваться кредитными ресурсами без переплаты в форме процентов. Под льготным периодом понимается временной промежуток, в течение которого финансовое учреждение дает возможность физическим лицам из числа держателей карт пользоваться заемными средствами по нулевой процентной ставке.

Существует два варианта погашения задолженности:

- досрочный (до истечения льготного периода);

- ежемесячными платежами по кредитной карте Сбербанка.

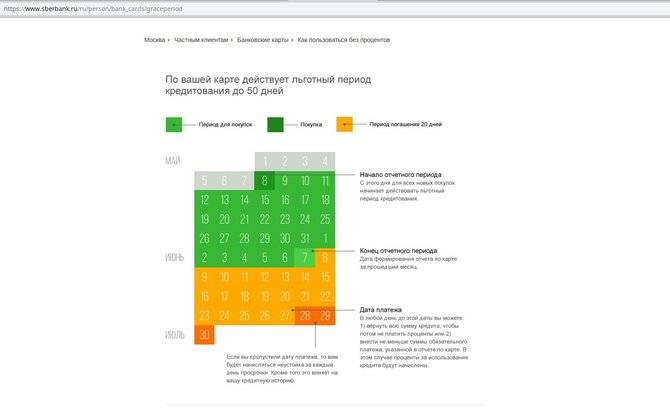

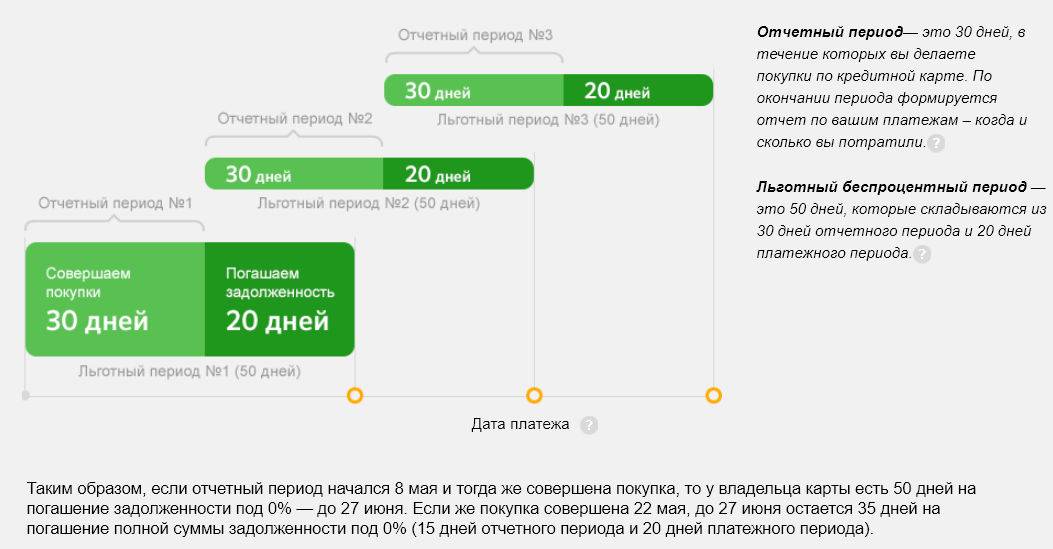

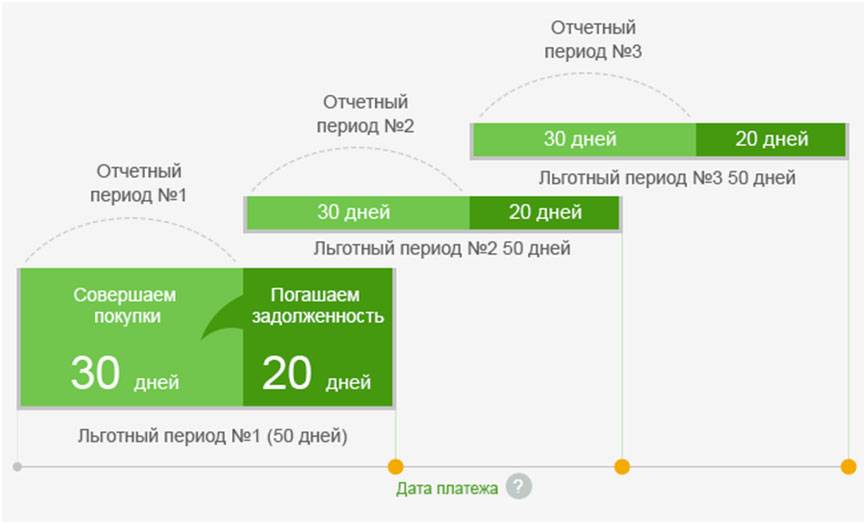

Для первого случая необходимо придерживаться сроков отчетного и платежного периодов. Сбербанк устанавливает общий льготный временной интервал, равный 50 дням. В него входят 30 дней отчетного периода и 20 дней платежного. В последний день отчетного периода банк формирует свод расходов по карте и итог задолженности за последний месячный интервал. После этой даты у держателя карты есть 20 дней, чтобы погасить появившуюся задолженность.

Если успеть пополнить карту на сумму займа до истечения последних суток платежного периода, то проценты применяться не будут. Размер обязательных платежей будет зависеть от наличия операций по снятию наличности с кредитки и предусмотренной платы за обслуживание карты.

При несоблюдении сроков льготного временного интервала возможны такие варианты:

- во время платежного периода был внесен минимальный ежемесячный платеж, который оказался меньше необходимой для погашения займа суммы;

- деньги не были внесены на карту.

В первом случае штрафов и неустоек не предусмотрено, к оставшейся непогашенной сумме кредита будет применяться указанная в договоре процентная ставка до момента окончательного погашения займа. Во втором варианте дополнительно будут начисляться неустойки.

На сайте финансовой организации приведен калькулятор по кредитной карте Сбербанка, помогающий определить, сколько дней бесплатного пользования средствами кредитки осталось в текущем отчетном периоде. Этот сервис направлен на устранение путаницы с идентификацией временных рамок льготных периодов.

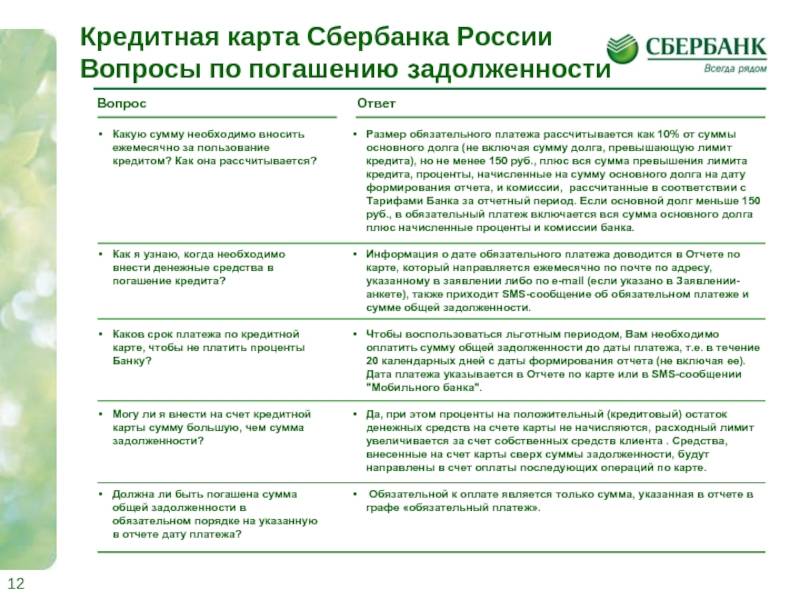

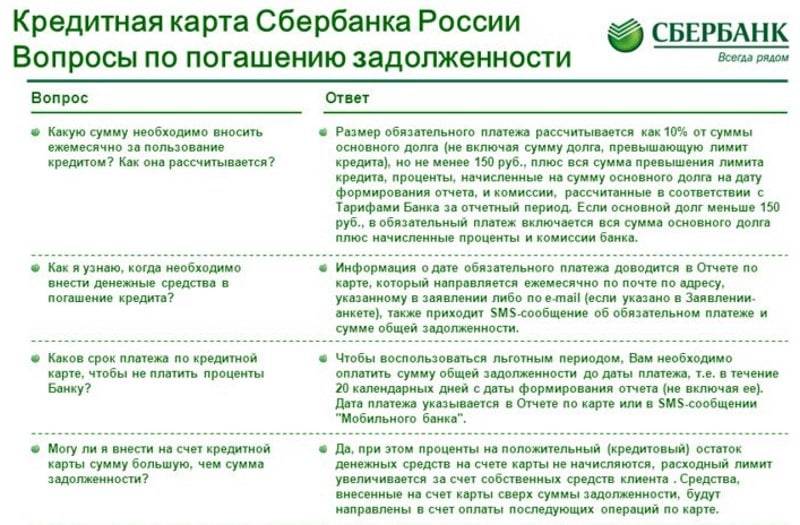

Чтобы правильно рассчитать платеж по кредитной карте, необходимо ориентироваться на очередность погашения долга при зачислении средств на баланс кредитки:

- Оплата в счет основного долга (минимум 5% от потраченных средств, но не меньше 150 р.).

- Гасится имевшее место превышение лимита.

- Закрываются суммы по начисленным процентам за отчетный период.

- Последними идут в зачет комиссионные вознаграждения и неустойки.

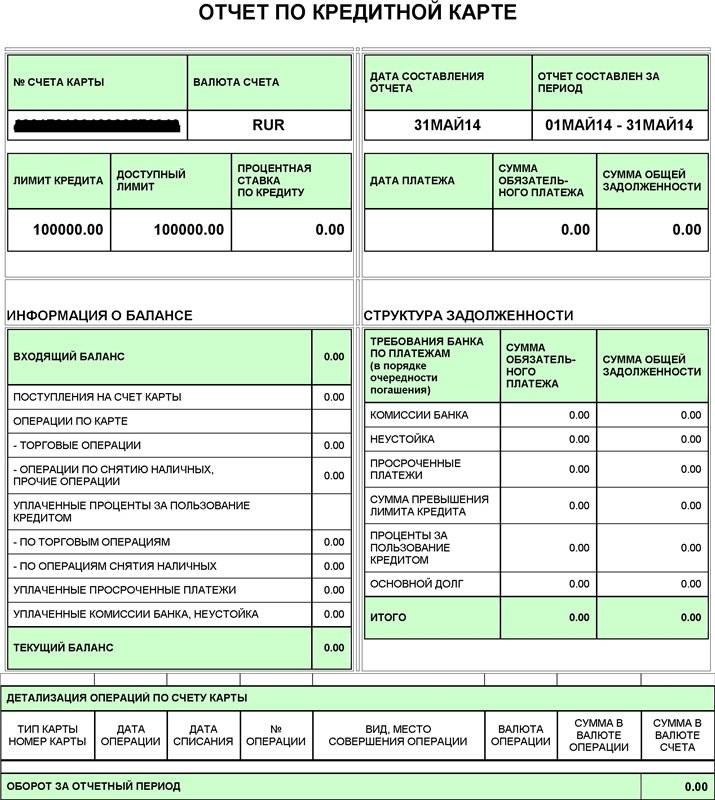

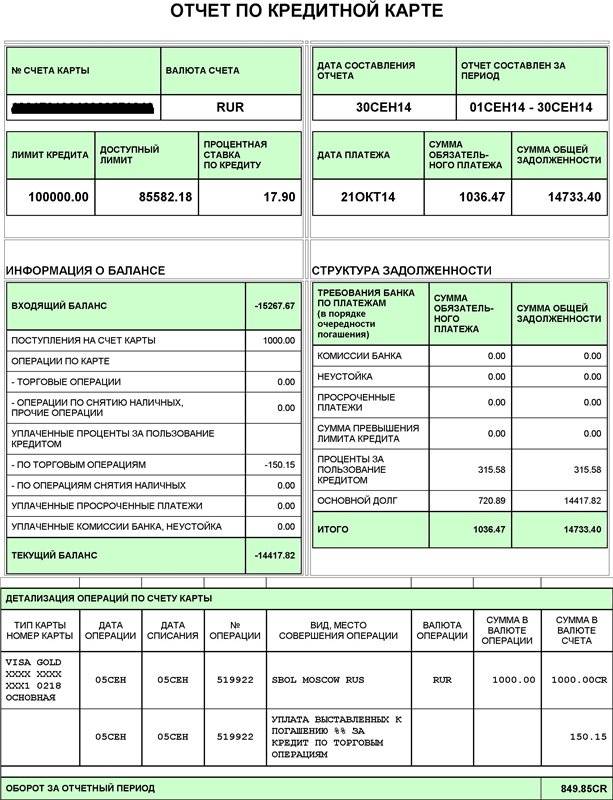

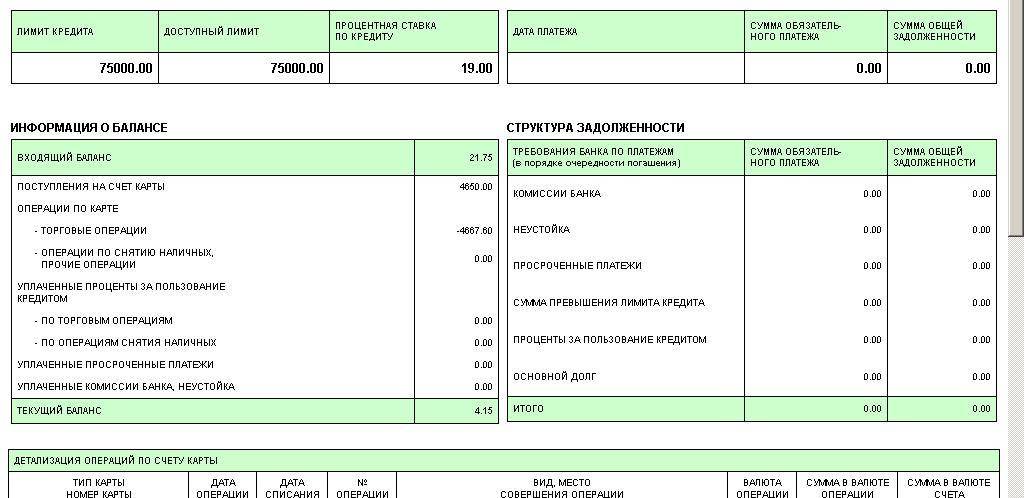

Сумму, которая должна быть внесена на карту в качестве обязательного платежа, можно узнать:

- лично обратившись к банковскому сотруднику в одном из отделений организации;

- через систему Сбербанк-онлайн после успешной авторизации;

- позвонив на горячую линию банка.

Есть ли возможность перевода денег с кредитки?

Ещё изначально кредитка была предназначена для безналичного расчета. Ею можно оплачивать товар в супермаркетах, услуги ЖКХ, мобильный телефон, домашний интернет и многое другое.

Стоит заметить, что Сбербанк является одним из первых банков, который внедрил в нашу жизнь такие карточки.

В 2017 году Сбербанком было установлено ограничение, согласно которому осталась возможность переводить только на дебетовые карты Сбербанка.

Это заверено официальными документами. Однако на данный момент есть несколько актуальных способов, которые могут осуществить потребность в переводе денег на другую карту.

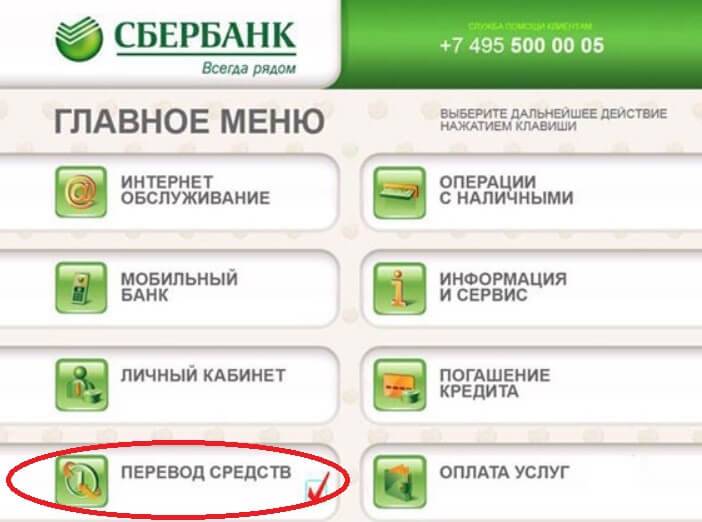

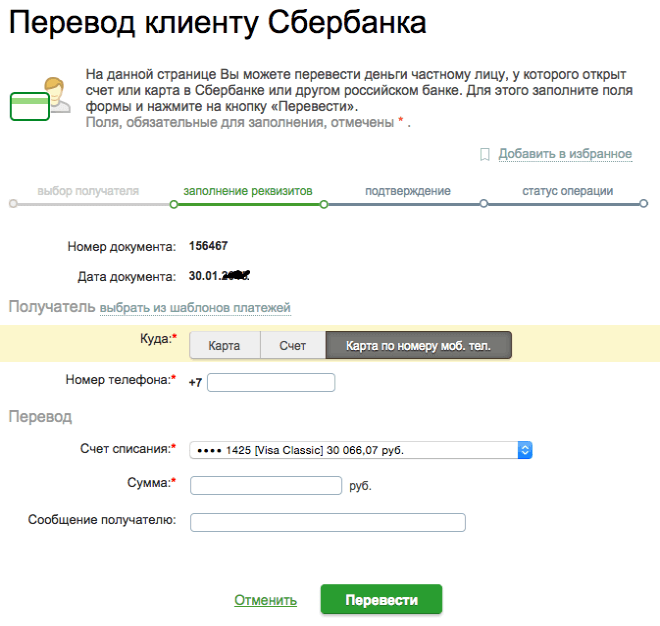

Переводим с помощью банкомата

В наше время банкоматом мало кто пользуется для таких целей, ведь сейчас многое автоматизировано, и практически всё можно сделать с помощью телефона и мобильного трафика.

Но в случае, когда такой возможности нет, на помощь то и приходит банкомат. Так как банк существует с давних времен, соответственно и точек, где можно совершить необходимые действия, достаточно много. Их можно найти в супермаркетах, магазинах, торговых центрах, в самом офисе, а также на остановке и даже в домах. Да и искать их особо не обязательно. Достаточно посмотреть на карте в приложении ближайшие банкоматы. Время значительно сэкономит.

Чтобы совершить перевод на другую карту, будь то дебетовая или кредитная, при себе необходимо иметь кредитку, с которой нужно перевести, и карту, которую нужно пополнить. Придется немного попотеть, ведь сначала вам нужно снять наличные, а потом внести на нужную пластиковую карточку.

Для маленьких сумм этот способ не очень выгодный, потому что за перевод можете заплатить больше, чем сумма, которую перекинули.

Переводим с помощью сотрудника офиса

Ещё один способ, который скорее подойдет тем, кто не «дружит» с банкоматами и телефонами, это офис банка.

Потребуется личное присутствие и паспорт.

Ведь сначала нужно взять номерок, дождаться очереди, потом сотрудник должен оформить кучу документации, отправителю расписаться в нескольких листочках, и только после этого получит наличку. И это ещё не всё! Дальше следует их направить на нужный счет или карту. И здесь могут возникнуть сложности. Нужно знать все реквизиты получателя.

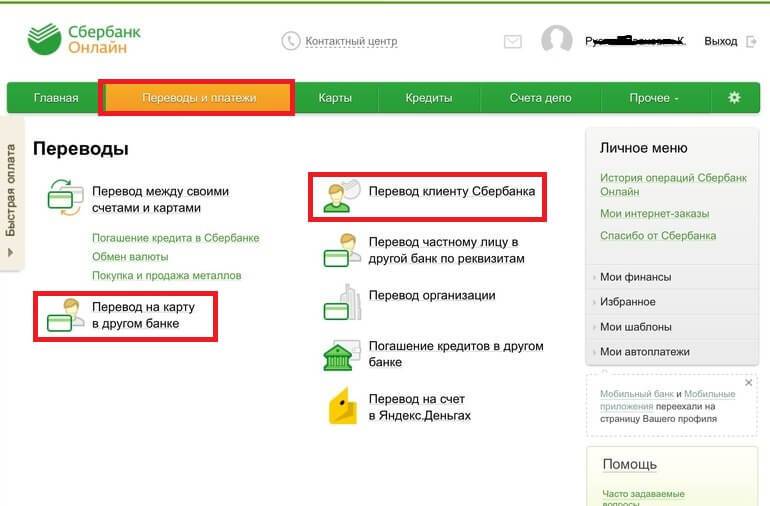

С помощью приложения «СБОЛ»

Через приложение невозможно перевести деньги с кредитки на другие счета или карты, будь это дебетовые или кредитные. Это условия банка и через приложение его невозможно обойти.

Зато пополнить кредитку через приложение вполне возможно. Для начала нужно авторизоваться, введя свои персональные данные (логин и пароль). Дальше нужно следовать следующим действиям:

После того, как откроется последняя вкладка, в первой строке необходимо будет выбрать счет или карту, с которого будете осуществляться перевод. Затем во второй строчке выбрать свою кредитную карту и указать нужную сумму.

Эти же действия можно проделать и на официальном сайте «Сбербанк Онлайн» с помощью компьютера, если приложение в телефоне недоступно.

Далее выбираем необходимый пунктю

Заполняем необходимые поля и переводим средства.

С помощью «Мобильного банка»

Смс-сервис в переводе с кредитной карты на другие карты так же не будет полезен, как и предыдущий способ.

Для этого необходимо отправить на номер 900 SMS-сообщение с текстом: ПЕРЕВОД 6666 3333 5000. Где 6666 – четыре последние цифры карты, с которой нужно перевести, а 3333 — на которую перевести. 5000 – сумма перевода.

С помощью сторонних сервисов

Не всегда есть возможность добежать до банкомата, и тем более тратить время в офисе. Хочется найти альтернативу. И она есть. Сторонние ресурсы могут в этом помочь. Например, один из самых удобных вариантов является Яндекс Деньги.

Сервис очень простой для использования. Достаточно заполнить все указанные поля на странице. Для тех, кто имеет кошелек на Яндекс, размер комиссии будет ниже – 1,5%, для незарегистрированных пользователей 1,95%.

Можно также переводить с помощью MasterCard MoneySend или VISA Money Transfer. На этих сервисах не обязательна регистрация, при себе нужно иметь данные о своей карте и карте получателя.

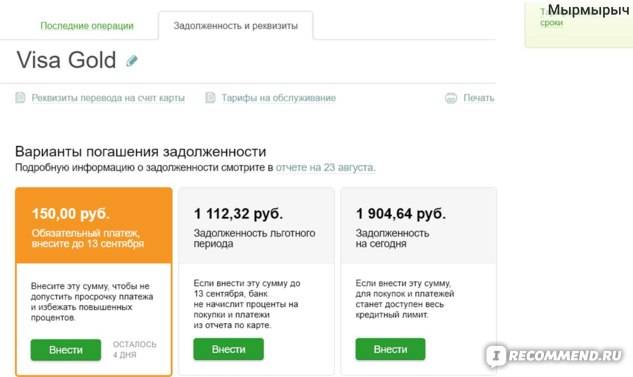

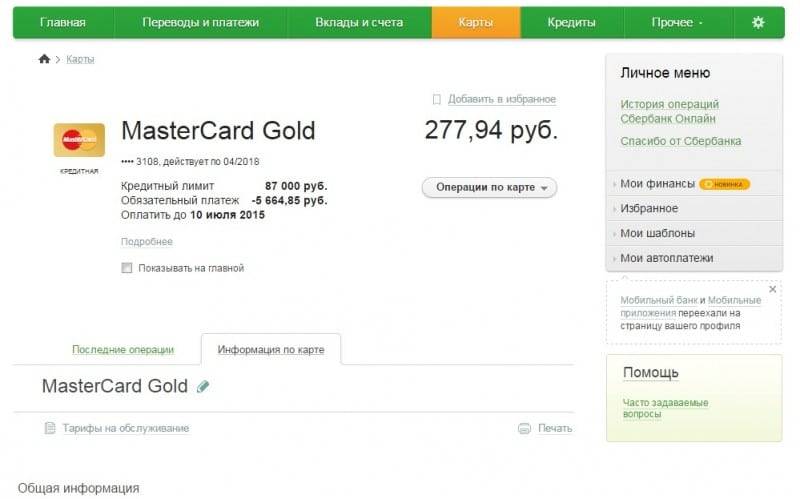

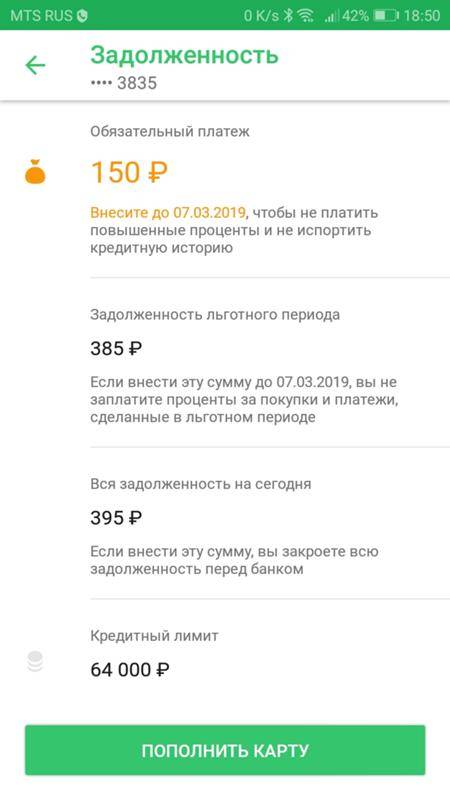

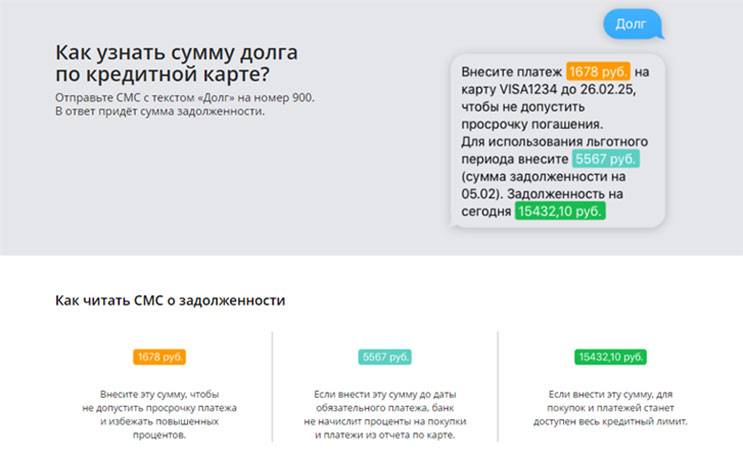

Как узнать задолженность по карте Сбербанка: ТОП 5 способов

Для этого существует несколько удобных способов, причем в большинстве случаев посещение банка не понадобится.

Сбербанк Онлайн

Самый простой вариант уточнить задолженность – зайти в личный кабинет Сбербанк Онлайн. Если он еще не создан, необходимо зарегистрироваться на сайте – для этого понадобится только сберкарта и телефон, на который придет проверочное смс с кодом. Инструкция простая:

- Ввести номер кредитки.

- Получить смс и ввести код.

- Придумать собственный логин и пароль для постоянного посещения личного кабинета.

- Далее на главной странице можно увидеть все карточки; чтобы уточнить задолженность, следует кликнуть на значок кредитки.

- Затем можно увидеть сумму минимального платежа, дату и общую задолженность. Если есть открытые просрочки, система также покажет эти данные.

К тому же сервис отобразит так называемую задолженность льготного периода. Эта сумма, которую нужно внести для того, чтобы опять пользоваться бесплатной рассрочкой (периодом, во время которого проценты не начисляются).

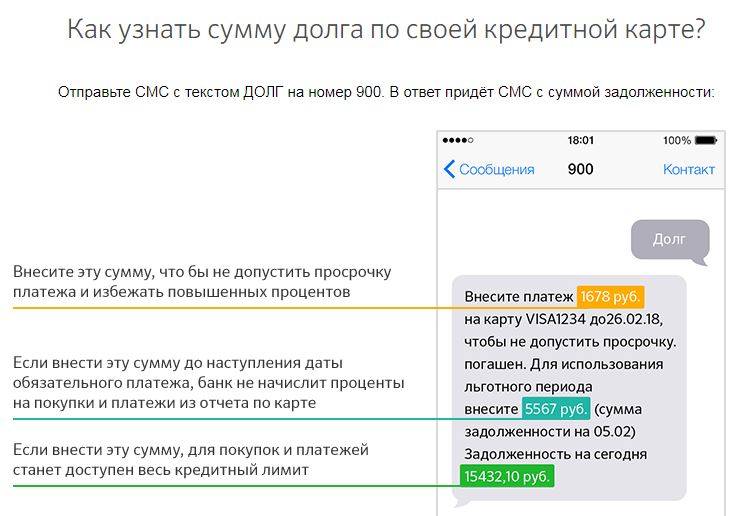

Мобильный банк

Еще один способ узнать задолженность по номеру карты Сбербанка – отправить смс (на номер 900). В сообщении необходимо написать: «ДОЛГ».

Долг по кредиту в Сбербанке – как узнать

Если есть несколько кредиток, то в конце необходимо написать последние 4 цифры от номера кредитки, например: «ДОЛГ 6778». В ответ поступит сообщение, в котором будет описано несколько данных:

- дата ежемесячного платежа;

- крайняя дата его погашения;

- сумма общей задолженности.

Эти же данные поступают ежемесячно, если по карте подключен полный пакет мобильного банка. Сбербанк отправляет смс в дату формирования отчета – примерно за 20 дней до внесения очередного платежа по кредитной карте.

Горячая линия

Есть и другой вариант, как узнать долг по карте Сбербанка – обратиться на горячую линию по номеру 900 или 8 800 555 555 0. Колл-центр работает круглосуточно, звонки по всей территории России бесплатные. Если позвонить со своего телефона, идентификацию проходить не нужно – достаточно назвать свои ФИО и номер карты.

Если звонок поступит с другого телефона, необходимо также озвучить паспортные данные и адрес регистрации. Специалист горячей линии предоставит любую информацию, в том числе об общем долге, ежемесячном платеже и задолженности льготного периода.

Банкомат

Также уточнить информацию можно в любом банкомате или терминале. Инструкция простая:

- Вставить карту.

- Набрать ПИН-код.

- Нажать «Показать задолженность».

- Информация отобразится на экране; также есть возможность распечатать чек.

Через банкомат можно осуществить и погашение долга по кредитной карте Сбербанка. Для этого следует уточнить данные о ежемесячном платеже или общей сумме задолженности, после чего внести соответствующую сумму либо перевести ее со своей же дебетовой карточки.

Отделение банка

Наконец, получить нужные данные можно и в отделении банка. Для этого достаточно предъявить только свой паспорт. На месте можно получить выписку по счету, в которой будет отражена не только информация по долгу, но и сведения обо всех операциях за отчетный период.

При наличии просрочки можно попытаться осуществить урегулирование задолженности Сбербанка. Для этого следует узнать точную сумму и внести ее как можно быстрее. В некоторых случаях можно подписать соглашение о реструктуризации и уменьшить ежемесячный платеж.

Как погасить долг по кредитной карте?

Есть несколько основных способов погашения долга по кредитной карте. Какие-то из них считаются более удобными или популярными, чем другие, но использовать можно любой из вариантов, который удобен данному клиенту. Рассмотрим самые распространенные схемы.

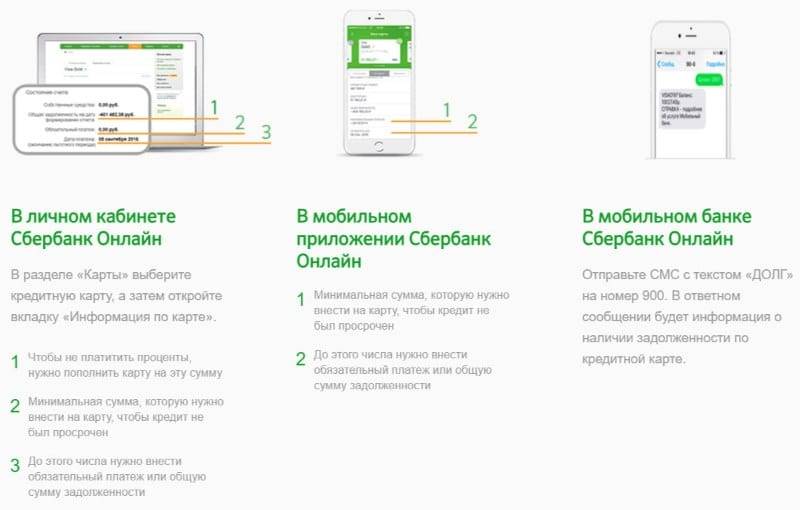

С помощью Сбербанк-Онлайн

Данный способ удобен тем, что клиенту не нужно лично посещать отделения банка и даже вообще покидать свое жилье. Инструкция:

- Зайти в личный кабинет «Сбербанк Онлайн». Нужна регистрация. Следует учитывать, что даже в том случае, если у клиента есть карта банка, не обязательно, что у него есть регистрация в системе.

- Перейти в раздел «Кредиты».

Выбрать нужную кредитную карту.

Выбрать пункт погашения задолженности.

Указать счет, с которого будут списываться средства и сумму.

Подтвердить операцию.

Через мобильный банк

Второй вариант погашения – при помощи мобильного приложения на смартфоне. От предыдущего способа этот отличается только тем, что нужно сначала будет установить приложение на смартфон и зайти в него. Общий принцип совершения платежей и все особенности остаются неизменными. Найти приложения можно в официальном магазине. Чтобы было проще и быстрее, а главное, надежнее, лучше переходить в магазин с официального сайта банка. Кнопки для этого находится в нижней части основной страницы:

В офисе банка

Если личный кабинет банка не подходит по каким-то причинам (не подключен мобильный банкинг, нет подходящего смартфона и так далее), то лучше обращаться в отделения Сбербанка. В любое, хотя лучше именно в то, где и оформлялась кредитная карта. Найти их можно при помощи соответствующего раздела на сайте банка:

В отделение нужно приходить с паспортом и кредитной картой. Можно также еще захватить и договор на обслуживание, но это уже не обязательно. Далее необходимо:

- Взять талон на очередь (иногда это не актуально).

- Дождаться своей очереди.

- Объяснить менеджеру суть обращения.

- Дождаться оформления всех платежных документов.

- Внести средства в кассе или лично менеджеру (последнее особенно актуально в том случае, если клиент планирует погашение при помощи другой карты).

Через Почту России

Погасить кредит можно и в отделениях Почты России. Это стандартная процедура перечисления средств на счет клиента

Важно помнить, что может сниматься комиссия. За счет того, что на почте часто есть большие очереди и сама процедура не очень удобная, особой популярностью данный способ не пользуется

Электронными платежами

Погашение долга по кредитной карте Сбербанка осуществляется в виде обычного пополнения платежного средства. Как следствие, можно воспользоваться любой системой, которая ориентирована на такие операции. Самый простой пример – перечисление на карточный счет с электронного кошелька Яндекс.Денег, Qiwi и так далее. Также у многих банков есть свои собственные сервисы перечисления средств с карты на карту, которыми тоже можно воспользоваться. Как и в предыдущем случае нужно помнить о том, что с клиента будет списываться комиссия. Например, для Яндекс.Денег это 3% от суммы, а для Qiwi – 2%. Использовать такие варианты есть смысл только в том случае, если клиент активно работает с электронными кошельками и значительная часть его собственных средств хранится именно на них. Во всех остальных случаях лучше пополнять кредитку Сбербанка при помощи внутренних сервисов.

Что будет, когда допущена просрочка не более суток?

Сбербанк не наказывает тех, кто допустил нарушение срока внесения платежа, задержавшись всего на день. Решить вопрос можно, связавшись с менеджером кредитного учреждения. При нарушении срока специалист сам набирает клиента по телефону, чтобы выяснить обстоятельства задержки.

Если причина просрочки уважительная, менеджер предложит варианты решения вопроса:

- изменение схемы погашения;

- временную смену процентной ставки;

- реструктуризацию займа;

- кредитные каникулы на 3 – 36 месяцев;

- отсрочку на 1 месяц.

В большинстве случаев клиенту, доказавшему наличие уважительной причины нарушения, позволяют выбрать один из перечисленных способов.

Какой процент начислят?

Тех, кто игнорирует СМС Сбербанка и звонки его менеджеров, не желая исправлять ситуацию сообща, ждут неприятные последствия. Первое из них, и не единственное, — пеня. Подробности расшифровываются в договоре на кредит. Небольшой процент начисляется на каждые сутки просрочки, что может за малый срок значительно увеличить сумму ежемесячной выплаты.

Стандартная пеня в Сбербанке составляет 0,1% от долга.

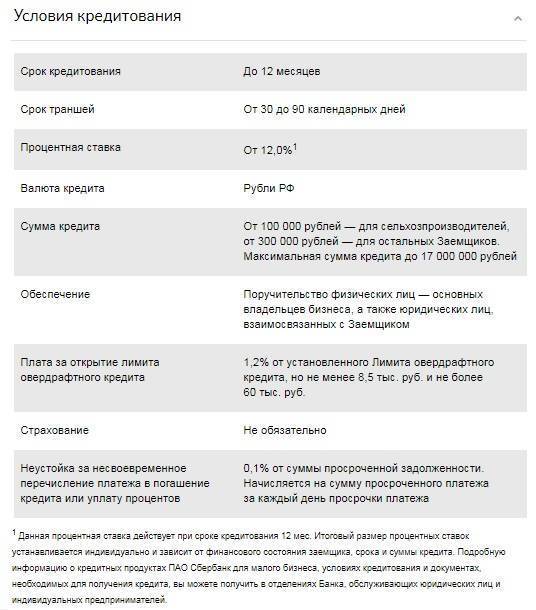

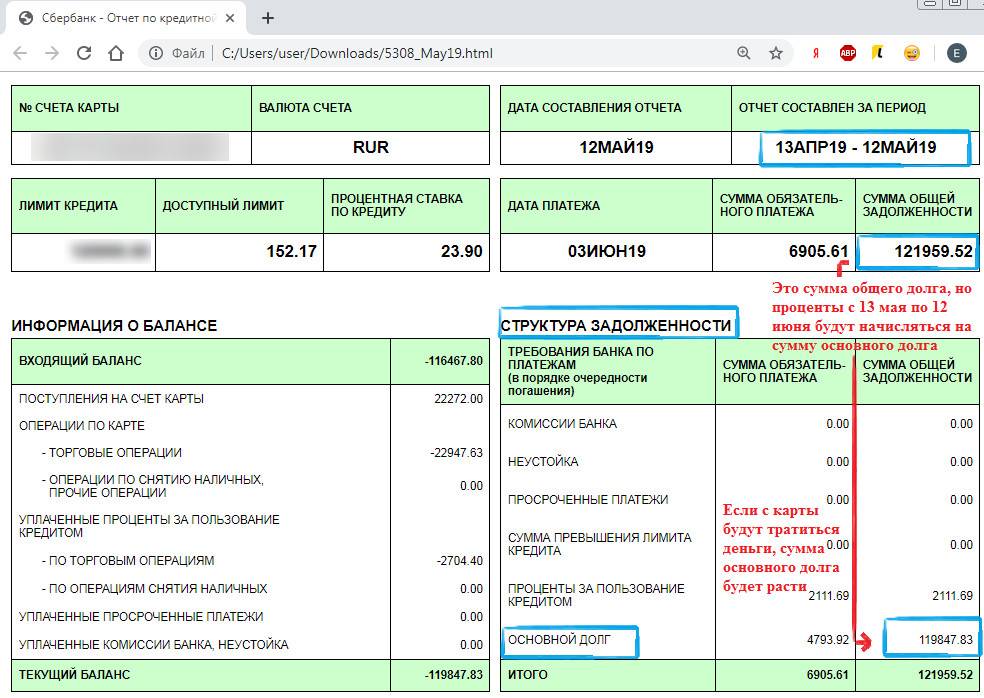

Способы погашения задолженности по кредитным картам Сбербанка: льготный период и минимальные ежемесячные платежи

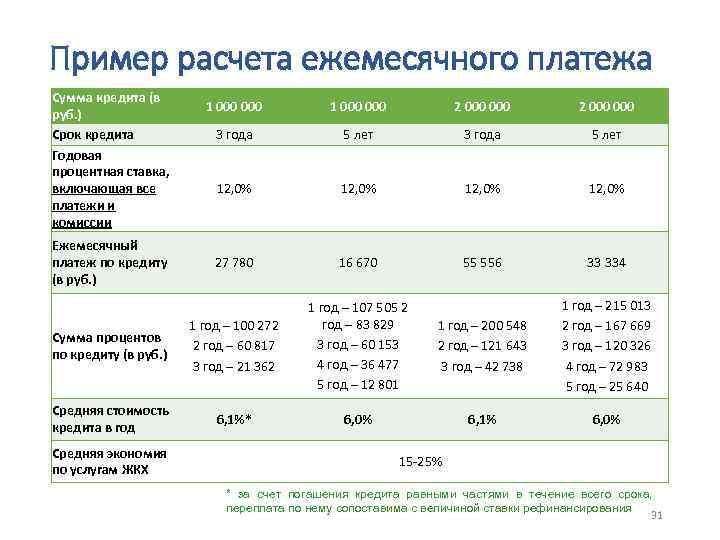

Для эффективного использования кредитной карты от Сбербанка ее владельцу следует предварительно ознакомиться с алгоритмом расчета платежа, поскольку:

- такие действия могут предотвратить лишние издержки, возможные пени, либо штрафы;

- заранее станет понятен размер потенциального ежемесячного платежа;

- это позволит оценить финансовую нагрузку на свой бюджет;

- банк не выдает графика платежей по кредитной карте, так как невозможно составить прогнозы трат клиента.

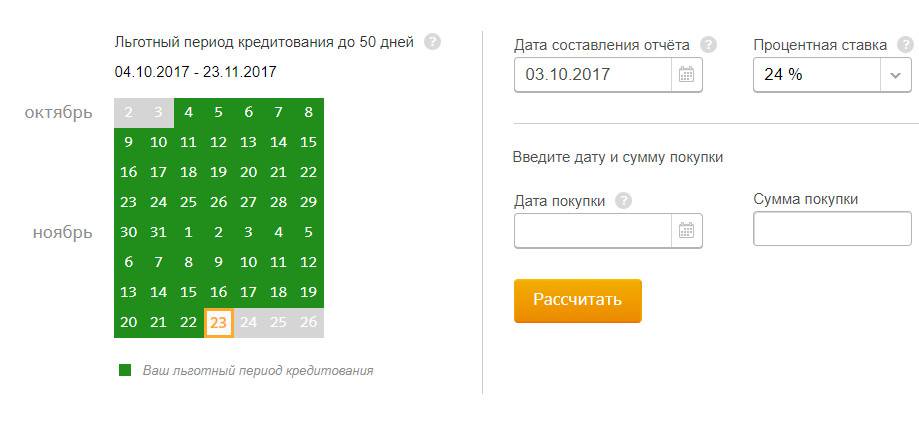

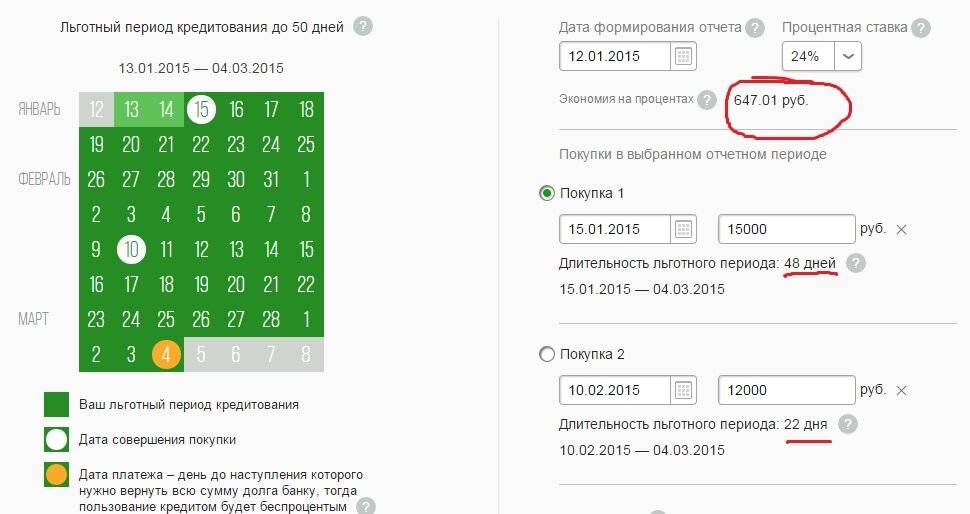

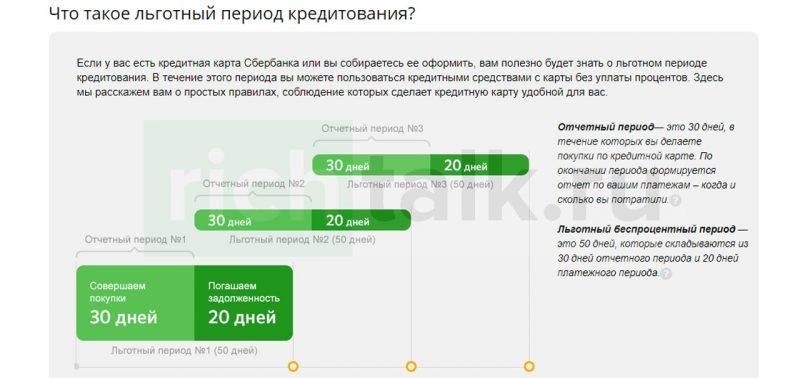

Скриншот с сайта Сбербанка России, отражающий принцип и срок действия льготного периода по кредитной карте

Расчет платежа по кредитной карте Сбербанка напрямую зависит от способа погашения задолженности. Таких варианта два:

- Погашение всего долга в течение льготного периода:

- Банк устанавливает период времени, в течение которого потраченная сумма не будет облагаться никакими процентами;

- Как правило, указанный период равен 50 дням;

- Клиент, сумевший полностью исполнить обязанность по долговому бремени в течение льготного периода не несет переплат;

- Внесение установленного ежемесячного платежа с процентной надбавкой за пользование заемными средствами банка:

- Если пользователь карты не успевает рассчитаться с долгом за отведенный ему льготный период, то на остаток долга будет начисляться процент;

- Эмитент карты устанавливает минимальный платеж, в который входит кредитный процент и доля от тела долга;

Особенности расчета ежемесячного платежа и алгоритм его погашения таковы:

- Банковская оферта указывает на обязанность клиента погашать не меньше 5% от потраченной с карты суммы ежемесячно;

- Установлен минимальный лимит взноса – от 150 рублей;

- Существует четкая последовательность погашения долга, которая представлена следующими составляющими:

- Процент за пользование заемными средствами банка;

- Штрафные санкции за допущение просрочки платежа;

- Комиссионные начисления за снятие наличных средств с карты;

- Проценты за интернет переводы;

- Плата за использование дополнительных сервисов (смс-информирование, страховка и т.д.);

- Основная сумма долга.

Из представленного становится ясно, что кредитор в первую очередь удовлетворяет собственные издержки, которые спровоцировал клиент, а основная сумма долга (тело кредита) уменьшается по остаточному принципу.

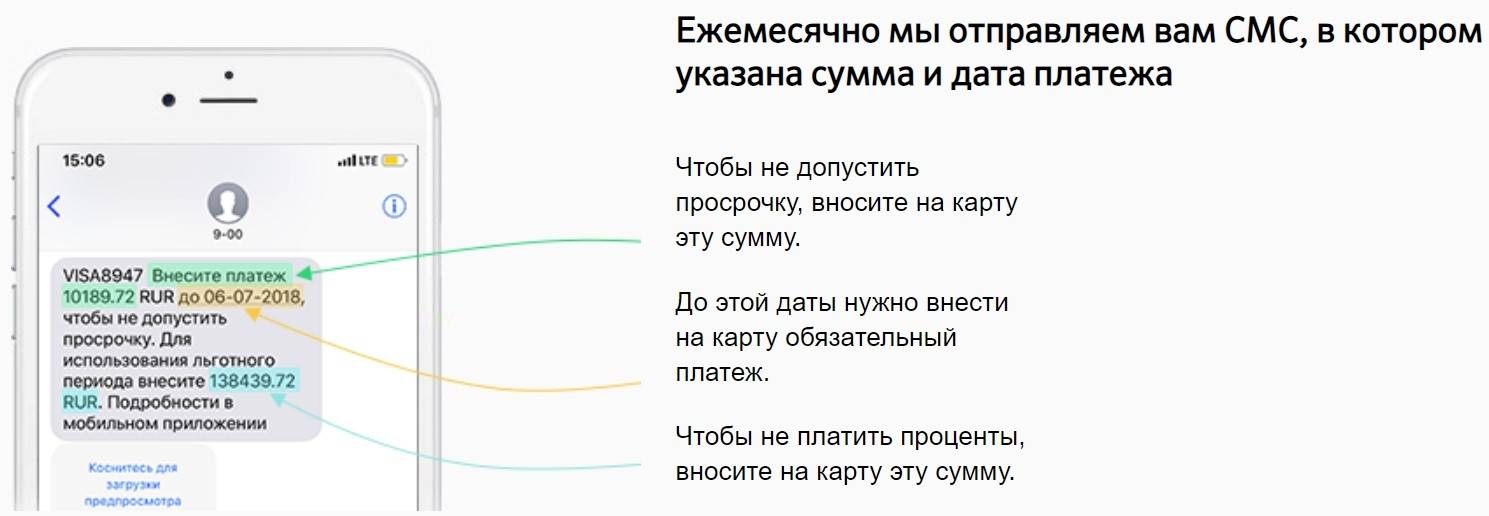

Уже после совершения любой операции по кредитной карте Сбербанк автоматически уведомляет о:

- Дате платежа;

- Минимальной сумме, необходимой к внесению на счет карты.

Узнать размер платежа можно:

- Из текста смс от банка;

- Запросив счет-выписку по кредитке в банке;

- Через оператора горячей линии;

- Через мобильный банкинг;

- Через личный кабинет клиента (сбербанк онлайн);

- Ознакомившись с рассылкой, ежемесячно отправляемой Сбербанком на электронную почту клиента;

- Запросив информацию в банкомате.

Условия досрочного погашения кредита в Сбербанке

На основании ФЗ №353 от 21.12.13 г., каждый клиент банка вправе закрыть действующий кредитный договор раньше установленной даты. Для этого нужно сообщить кредитору о своем намерении, написав заявление установленной формы.

Полное досрочное погашение предусмотрено по следующим продуктам Сбербанка:

- Потребительский кредит для физических и юридических лиц (ИП, ООО и т. д.);

- Автокредит;

- Ипотека;

- Целевая ссуда.

А вот вернуть долг по кредитной карте Сбербанке клиент может в любой момент в полном объеме. При этом нет необходимости писать заявление и оповещать о своих действиях банк. Чтобы избежать начисления процентов, верните потраченную сумму до истечения льготного периода. Если не удалось это сделать, то пополните баланс до истечения срока договора иначе будет начислена пена, а возобновить кредитный лимит станет непросто.

Полное досрочное погашение кредита — это процесс оплаты заёмщиком всей суммы основного долга и процентов за прошедший период пользования кредитом. Как правило, сделать это можно не раньше чем через 3 месяца после подписания договора. (По каждой программе установлен свой минимальный срок).

Частичное досрочное погашение кредита — это выполнение очередного платежа в установленные по договору день, но сумма при этом превысит обычный платеж. Минимальный размер переплаты не установлен, как и срок. То есть с момента первого исполнения обязательств по договору допускается переплата.

Действия заемщика

Итак, если вы решили полностью досрочно погасить потребительский кредит или ипотеку, необходимо оповестить о своих намерениях банк.

То есть во время последнего визита нужно написать заявление, а в следующий раз принести всю сумму и рассчитаться с долгом. Но Сбербанк лояльно относится к клиентам и предлагает им полностью погасить кредит, подав заявление всего за 5 дней. Сделать это можно при личном визите в банк или через интернет.

При посещении банка, следуйте инструкции:

- Явившись в подразделение с паспортом, необходимо обратиться к сотруднику;

- Там выдадут бланк для заполнения;

- Заполненную форму оставьте сотруднику финансовой организации, а взамен вам дадут квитанцию;

- С ней и оставшейся суммой, явитесь в назначенное время в отделение кредитора и оплатите полный долг в кассе;

- Далее, предъявите чек сотруднику, который вручит вам на подпись договор о полном погашении кредита и выдаст справку.

Используя систему Сбербанк Онлайн клиенты также могут полностью или частично рассчитаться с долгом. Порядок действий:

- Выполните вход в личный кабинет;

- Выберите в меню «Кредиты» пункт «Досрочное погашение» (частичное или полное);

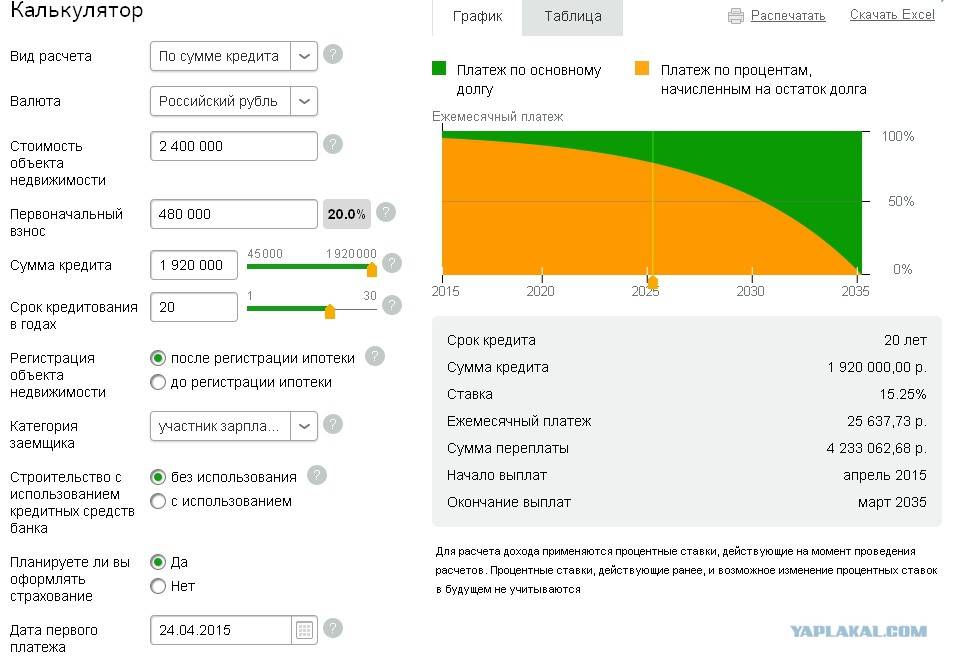

- Далее, укажите дату и сумму (в личном кабинете Сбербанк Онлайн можете выполнить предварительный перерасчет суммы долга и процентов).

Так в установленную дату система автоматически выполнит перевод с указанного счета. Если нужной суммы не окажется на балансе, операция не пройдет, а клиент получит соответствующее уведомление.

Если транзакций пройдет успешно, получить новый график платежей клиент сможет уже на следующий день в Сбербанке. Теперь можно снова настроить автоплатеж или сохранить шаблон согласно новым параметрам. Если был полный расчет, проверить это можно через «Историю платежей».

Образец заявления

При онлайн заполнении формы Сбербанка на досрочное погашение кредита укажите следующую информацию:

- ФИО заёмщика, адрес проживания;

- В верхнем правом углу — адрес отделения банка, в который поступает заявление, а в теле текста, данные подразделения, выдавшего кредит;

- Номер и дату кредитного договора;

- Реквизиты счёта, на котором есть денежные средства для списания в счет уплаты долга;

- Размер взноса, дату подачи заявления на полное погашение.

Что делать, если карточку заблокировали

В том случае, если просрочка по кредитке привела к временной блокировке пластика, требуется погасить задолженность и начисленные за период задержки проценты, и тогда карточка будет разблокирована автоматически. Если клиент допускает множественные затягивания с выплатами, пластик могут блокировать навсегда. Кроме того, карточка может остаться заблокированной в результате технического сбоя, и для решения проблемы придется обратиться в отделение Сбербанка. Сотрудники обычно предлагают два способа:

- Полная разблокировка. При таком варианте клиент снова сможет пользоваться платежным средством как для пополнения, так и снятия.

- Частичная разблокировка. В этом случае остается замороженной функция снятия средств, но пополнять пластик будет снова возможно. Это особенно актуальный вариант для тех, кто испытывает трудности с финансовым планированием, из-за чего и допускает задержки выплат.

При постоянной просрочке банк блокирует карты

При постоянной просрочке банк блокирует карты

Штрафные санкции

Пенёй дело не ограничивается. Также для нарушителей предусмотрен штраф. Он может достигать 0,3-0,4% от суммы займа. Размер наказания был установлен в 2021 году. В 2018 он составлял 0,5%.

Штраф не начисляется на первый же день просрочки. Наиболее вероятно получить его, когда просрочка по кредиту в Сбербанке достигла 2 недель.

Судебное разбирательство

Злостные нарушители, переставшие выполнять свои обязательства перед СБ, часто не обращают внимания ни на штрафы, ни на пеню. Они продолжают не платить в банк, ежедневно увеличивая размеры долга. В отношении таких нарушителей Сбербанк применяет крайнюю меру – иск в суд.

Большинство клиентов после принятия такой меры начинают рассчитываться с финучреждением. Суд принимает такие решения:

- Снятие с должника до 50% ежемесячной заработной платы. Сумму перечисляет бухгалтерия. В расчёт берётся финансовое состояние клиента, количество иждивенцев.

- Арест счетов. Могут арестовать один счёт или заблокировать все счета и карты неплательщика.

- Конфискация ценного имущества заёмщика с целью его дальнейшей продажи.

Есть ещё одна, самая непопулярная, мера – обращение к коллекторам. На неё Сбербанк идёт, когда клиент банкрот или умело скрывает свои накопления.