Что будет с ипотекой?

Разобравшись, что будет с кредитами в случае дефолта, нельзя не вспомнить об ипотеке. Если в результате финансового кризиса заемщик потерял работу, он должен уведомить банк о возникших затруднениях. Это позволит не довести дело о просрочке платежей до суда. Не исключено, что банк пойдет вам на уступки и предоставит отсрочку. Если заемщик не имеет возможности вносить платежи в полном объеме, то банк может пойти на снижение ставки или предложит обменять имеющееся жилье на более дешевый вариант.

В тех ситуациях, когда кредитор не склонен идти на контакт, необходимо регулярно вносить платежи, не допуская просрочек. В противном случае банк начнет начислять пеню, вследствие чего сумма долга будет расти, как снежный ком.

Когда и как часто регулируются ставки

Центральные банки самостоятельно определяют сроки пересмотра процентной ставки. Например в США ставка регулируются Федеральным комитетом по открытым рынкам (FOMC). И стоит ли говорить, что за их встречами наблюдает весь мир. И обычно специальные комитеты национальных центральных банков принимают тот или иной денежно-кредитный курс еще в начале финансового года, но в случае чего могут и изменить его позднее.

В ЕС ставка рефинансирования регулируется Европейский центральным банком. В Великобритании — Банком Англии. В Японии — Банком Японии и так далее. Рынками также учитываются ставки Швейцарии, Канады, РБА, Норвегии, Китая, Индии, Кореи и отдельных европейских стран, таких как Франция, Италия, Германия, Испания и другие.

Подробней узнать о текущих процентных ставках различных банков можно здесь.

Что предпринять заемщику

Если заемщик в свое время все же прельстился на более низкие процентные ставки и оформил валютную ипотеку, то во время активного роста курсов доллара и евро по отношению к национальной валюте не следует впадать в панику. Существует несколько способов облегчения непосильного бремени и формирования более лояльных условий погашения займа. Итак, что делать с валютной ипотекой в 2022 году?

Реструктуризация займа

Главное правило, которое должен уяснить для себя каждый заемщик – не скрывать от обслуживающего банка затруднительность своего финансового положения. Иными словами, клиенту следует сразу отправляться в финансовое учреждение и обсудить с ним возможные варианты выхода из ситуации.

Банку невыгодно терять клиентов. Поэтому хотя бы один из вариантов реструктуризации он заемщику обязательно предложит, в том числе:

- Предоставление кредитных каникул на 6-12 месяцев, в течение которых можно будет погашать только проценты, не касаясь тела кредита;

- Рассрочку займа, предполагающую более долгий срок погашения займа клиентом меньшими долями;

- Изменение валюты кредита, которое можно считать оптимальным выходом из ситуации, пусть даже рублевый заем будет предусматривать больший процент.

Отправляясь в банк на беседу, следует взять с собой справку об уровне доходов, которая станет существенным аргументом для реструктуризации ипотеки, особенно, если заемщик получает зарплату в рублях.

Рефинансирование займа

Если договориться с банком не удалось, то можно прибегнуть к рефинансированию ипотеки. Для этого через другой банк привлекается кредит на сумму погашения старого кредита, но с более выгодными условиями.

За его счет погашается старый жилищный заем, а затем заемщик уже начинает покрывать новый долг с более лояльными условиями. Кредит для рефинансирования лучше сразу брать в рублях, чтобы избавить себя от валютной ипотеки. Имеет смысл рассмотреть специальные предложения от Сбербанка России, ВТБ 24, УралСиб и Нордеа Банка.

Помощь государства

Если валютная ипотека была оформлена ранее 2008 года, то существует ещё один эффективный способ её погашения: помощь Агентства по реструктуризации жилищных кредитов (АРИЖК). Если у держателя валютной ипотеки нет ценных бумаг, паев, средств на депозитных счетах и автомобилей стоимостью более 350 000 рублей, то он может смело рассчитывать на государственную помощь.

В АРИЖК заемщик подает документы о доходах и иные необходимые бумаги. В случае принятия положительного решения заявитель получает стабилизационный заем, которым он может погасить часть ипотеки. Сам стабилизационный кредит тоже придется покрывать, но процент по нему чрезвычайно низок, да и средства предоставляются в рублях.

Если не один из приведенных выше вариантов не помог, то остается лишь продать залоговое имущество и погасить задолженность перед финансовым учреждением по валютной ипотеке. От жилья в этом случае придется отказаться. Однако финансовые эксперты отмечают по опыту 2008-2009 годов, когда ситуация с жилищными займами в валюте также было обостренной, что такие случаи составляют всего 0,5-1% от всех вариантов решения проблемы. Чаще всего банк все же идет на уступки своим заемщикам.

Как вам статья?

Валютные кредиты в 2019 году – кто привлекает и выдает займы в долларах?

Как уже отмечалось ранее, в 2016 году объем кредитов, предоставляемых банками в валюте, сократился.

Причин для этого существует, как минимум, две:

- С одной стороны, граждане и организации опасаются пользоваться этим банковским продуктом, ориентируясь на неблагоприятный опыт валютных ипотечников.

- С другой стороны, коэффициент риска по валютным займам и процент отчислений в фонд обязательных резервных требований с 1 мая 2016 года был увеличен ЦБ РФ, что требует от финансовых институтов закладывать на такие услуги более существенные резервы.

Стоит также добавить, что желание работать с валютными кредитами у коммерческих банков России уменьшилось в связи с процессами реструктуризации валютной ипотеки, что стало причиной непредвиденных затрат и убытков.

Для вас одобрен кредит!

Тем не менее, несмотря на расхожие слухи – никакого запрета на валютное кредитование в России нет.

Более того, существует немало экономических агентов, которые активно привлекают заемные средства в долларах и евро, в том числе:

- Экспортно-ориентированные компании, получающие в валюте свою выручку.

- Фирмы, которые закупают за рубежом сырье, материалы и оборудование.

Что же касается кредиторов, которые не отказываются от выдачи займов в валюте, то среди них можно выделить:

- Дочерние компании иностранных банков, на долю которых в 2016 году приходилось 52,4% всех выданных в России валютных кредитов (ЮниКредит Банк, Райффайзенбанк, Бинбанк).

- Небольшие российские финансовые институты, которые стремятся привлечь дополнительное количество клиентов за счет этой рискованной формы займов (Банк БЦК-Москва, Эксперт Банк, Банк Новопокровский, Анкорбанк).

В кредитном портфеле крупных финансовых учреждений России валютные кредиты в 2016 году занимали незначительную долю (Абсолют Банк -1,2%, ВТБ 24 – 0,13%).

При этом совокупный объем выданных с начала года валютных кредитов в общем кредитном портфеле составил 3,1%. Предполагается, что при сохранении нестабильного курса рубля в 2019 году эта цифра составит от 0,5 до 1%.

В то же время в ЦБ РФ сообщили, что до конца года существенного сокращения объема валютного кредитования в российской экономике не произойдет. Основной причиной тому служит сложившийся круг заемщиков и кредиторов. Но и улучшения ситуации в этом сегменте рынка финансовых услуг также не прогнозируют.

Что делать заемщикам?

Процент людей, которые являются пользователями кредитов, достаточно велик. Распространена практика, когда семьи несут большую финансовую нагрузку, когда уровень дохода значительно меньше имеющейся задолженности. При стабильном экономическом развитии страны такая долговая нагрузка еще выдерживается, а вот при катастрофическом падении валюты она становится неподъемной ношей. В ситуации главное — не оттягивать с платежами и не ждать с моря погоды. Стоит немедля обращаться в финансовый институт с просьбой о перекредитовании или о реструктуризации. Как показала практика, финансовые институты идут на уступки, так как и в ситуации с внешними кредитодателями для них гибкое партнерство становится единственным шансом удержаться на плаву. Именно за счет возврата средств должников удается выполнить обязательства перед вкладчиками и не уйти с финансового рынка, сохранив лицензию и избежав ликвидации.

Чем опасны валютные кредиты?

Колебания валютного курса зависит от огромного количества факторов. Это не только экономическое положение в стране и политические события. Регулирующие органы могут в любой момент поддержать рубль или, наоборот, пустить всё на самотек. Очень часто даже эксперты по валютному рынку не могут с уверенностью предсказать развитие событий, не говоря уже о простых гражданах.

Тем не менее если предугадать рост или падение цен на пару месяцев вперед ещё возможно, то загадывать что-то на несколько лет вперед не возьмется даже лучший аналитик в мире.

Погода на валютном рынке очень изменчива. И если вы собираетесь выплачивать заем с вашей рублевой зарплаты, стоит тщательно оценить возможные риски. Вы рискуете не только не сэкономить, но и оказаться в финансовой яме.

В целом, кредит в валюте будет выгодным только, если цена иностранной валюты по отношению к рублю будет падать или, по крайней мере, стоять на месте.

Когда в пару лет назад многие россияне, соблазнясь на низкие процентные ставки валютных кредитов, залезли в ипотеки, никто и не мог предположить, что через несколько лет сумма возврата увеличится практически в три раза.

Не стоит забывать и об издержках, которые сопровождают валютные ссуды. Если вы собираетесь выплачивать кредит или покупать что-либо в рублях, обязательно учтите цену, которую придется заплатить за конвертацию. Многие банки берут за эту услугу процент от суммы. Такие дополнительные затраты могут свести на нет всю сумму, сэкономленную на низкой процентной ставке.

Это интересно: Кредит в банке Восточный Экспресс для пенсионеров: описываем подробно

Недостатки и преимущества

Главной особенностью и недостатком валютного займа является жесткая привязка к курсу. Поэтому и стабильность таких кредитов напрямую зависит от курса доллара и евро. Если курс валюты неизменен или понижается относительно рубля, то заемщик ничего не теряет, а вот если курс рубля падает, то это настоящая катастрофа для клиента.

При оформлении такого займа учитываются множество факторов: сумма кредита, первоначальный взнос, кредитная история, наличие залога и платежеспособность гражданина. Погашать кредит нужно в той же валюте, в которой он был взят, но чаще всего банк самостоятельно проводит конвертацию, ориентируясь на текущий курс.

Наиболее вероятный процент при получении кредита в долларах или евро — от 13 до 25%. Однако предоставляют его далеко не все банки. Например, Сбербанк отказался оказывать такие услуги с 2014 года. Причины этого до конца не ясны, однако многие консультанты говорят, что в этом замешан политический фактор.

Наиболее выгодно брать валютные кредиты на короткие сроки, в этом случае риски сведены к минимуму, но клиент должен понимать, что рассчитаться с таким займом желательно как можно быстрее. Также этот вариант подходит тем, кто получает зарплату в денежных единицах другой страны и не сомневается в стабильности своего рабочего места.

Способы оформления заявки на кредит онлайн или в банке

При оформлении-online заявки на кредит можно воспользоваться двумя способами:

- Оставить заявку на сайте банка (основные преимущества — постоянно обновляющиеся данные и возможность задать вопрос консультанту).

- Оставить заявку на специальных сайтах, имеющие данные о разных финансовых организациях (в данном случае можно сравнивать параметры сразу нескольких банков). Например, вы можете оставить заявку у нас.

После выбора организации необходимо самостоятельно заполнить анкету с указанием всех необходимых личных данных и отправить заявку на рассмотрение. Если она будет одобрена, сотрудник банка позвонит и пригласит для оформления договора и выдачи заемных средств.

Важно! При себе обязательно нужно иметь весь перечень документов, указанный на сайте. Если кредит планируется оформлять в банке, то для этого необходимо также сначала определиться, в каком именно банке будет оформляться заем, подготовить требующийся пакет документов и подойти лично в отделение

Банковский сотрудник выяснит потребность, изучит финансовые возможности и на основании этого предложит подходящие кредитные программы. После чего заполняется анкета и отправляется на рассмотрение. Длительность ожидания ответа будет зависеть от конкретного типа банка. Если заявка одобрена, то клиенту будет назначено время, в которое он должен будет подойти для получения денежных средств

Если кредит планируется оформлять в банке, то для этого необходимо также сначала определиться, в каком именно банке будет оформляться заем, подготовить требующийся пакет документов и подойти лично в отделение. Банковский сотрудник выяснит потребность, изучит финансовые возможности и на основании этого предложит подходящие кредитные программы. После чего заполняется анкета и отправляется на рассмотрение. Длительность ожидания ответа будет зависеть от конкретного типа банка. Если заявка одобрена, то клиенту будет назначено время, в которое он должен будет подойти для получения денежных средств.

Проблемы с кредитованием в валюте

Главной проблемой валютных кредитов вполне предсказуемо стал низкий уровень погашения. Ведь ежемесячный платеж вместе с курсом вырос как минимум в три раза, а доходы заемщиков, соответственно, снизились, некоторые же в условиях экономического кризиса вообще потеряли свой заработок. Все это обусловило возникновение различных сообществ заемщиков, которые вместе решили добиваться от государства и от банков более лояльных условий обслуживания займов.

Способы реструктуризации

Банки, в зависимости от существующих программ реструктуризации, предлагали своим клиентам следующие пути решения проблемы:

- уменьшение платежа за счет снижения процентной ставки, отмены погашения основного долга, увеличения срока погашения займа; при этом валюта кредита оставалась без изменений. Некоторым клиентам удавалось при таких условиях реструктуризации закрывать свои долги. Но это, как правило, относилось к заемщикам, у которых были небольшие остатки задолженности. Заемщикам с большой задолженностью это только ухудшало ситуацию;

- смена валюты (рефинансирование) — более радикальный, но и более эффективный способ. Он предусматривает конвертацию остатка задолженности из валюты в рубли. Курс обмена устанавливался в зависимости от условий: мог быть ниже рыночного или соответствовать курсу Центробанка. Да, клиенты в этом случае получали рост задолженности — нередко их долг вырастал в несколько раз, невзирая на постоянное ежемесячное погашение. Однако они таким образом полностью избавлялись от валютных рисков.

Стоит отметить, что валютные заемщики постоянно обращаются к государству, чтобы оно повлияло на банки. Предлагался в нескольких вариантах даже закон, который снизил бы кредитную нагрузку с валютных заемщиков:

- пересчитать всю задолженность по курсу оформления займа в 2008 году (около 28 рублей за доллар);

- пересчитать остаток задолженности по курсу на момент оформления плюс 30%;

- перевод по действующему курсу, но при этом банки должны списать 60% задолженности.

Однако неизменная позиция правительства и Центробанка по данному вопросу заключается в том, что за условия заключенного кредитного договора несет ответственность сам заемщик, его подписавший.

Начиная с 2008 года, владельцы кредитов в валюте по-разному решали проблему роста ежемесячного платежа. Одни продавали свое имущество и досрочно закрывали долг, другие одалживали деньги и тоже закрывали кредиты, третьи обращались в банк с просьбой о предоставлении реструктуризации. Представители Центробанка сообщают, что за 2015 год общее количество валютных «ипотечников» сократилось на 22% и по состоянию на февраль 2016 года составляет 25 тысяч человек, что еще довольно много. Из них 4,6 тысяч имеют просроченные платежи.

Что еще предлагают банки

В 2015 году, чтобы снизить количество валютных кредитов, банк ВТБ24 предложил заемщикам рефинансировать их кредиты по действующему курсу, но при этом процентная ставка по договору была бы ниже рыночной. Кроме этого, финансовое учреждение активно предлагало оформить «кредитные каникулы» на 6-9 месяцев, в течение которых должник погашал бы только проценты.

Газпромбанк в 2015 году предоставил возможность своим валютным должникам погашать задолженность по курсу 50 рублей за доллар. С 2016 года Совкомбанк реализует программу погашения валютной ипотеки по курсу 60 рублей за доллар. Абсолют Банк для своих клиентов проводит конвертацию по действующему курсу, но ставка по договору устанавливается в пределах 12% годовых.

С каждым годом количество валютных заемщиков уменьшается и таким образом снижается и размер проблемы. Постепенно банки валютные долги рефинансируют, списывают, реструктуризируют, погашают за счет продажи имущества. Поэтому существует большая вероятность того, что государство так и не вмешается в борьбу между заемщиками и банками, а и дальше будет играть роль наблюдателя, предоставляя возможность сторонам самостоятельно договориться и решить проблему взаимных финансовых обязательств.

Что делать, если вы уже взяли кредит в валюте?

Если вы уже взяли кредит в иностранной валюте, и у вас возникли сложности с возвращением долга, существует несколько выходов из этой ситуации:

Если у вас ипотека в валюте

Падение рубля подкосило финансовое положение множество семей, у которых была взята ипотека в валюте. К сожалению, поддержку от государства могут получить далеко не все. Существует постановление правительства, которое четко определяет, кто из всех пострадавших сможет претендовать на возмещение ущерба.

Во-первых, ваш банк-кредитор должен участвовать в программе поддержки. Также, ваше жилье должно отвечать ряду требований. Например, не быть дорогим и быть единственным. К тому же под программу помощи попадают только те, чьи платежи по кредиту увеличились больше чем на 30% за период с конца 2014 и до момента подачи заявления.

Если ваше положение соответствует всем критериям, то ваш валютный ипотечный кредит реструктуризируют без дополнительной оплаты комиссий и конвертируют его в рублёвый под 12% годовых.

Некоторые банки оказывают помощь в том размере, в котором считают необходимым. К сожалению, никакой банк не обязан это делать. Поэтому, если вам повезет, то вам удастся немного компенсировать потери, связанные с изменением курса.

У вас взят потребительский кредит в иностранной валюте

Изменить валюту кредита – дело нелегкое. Банк-кредитор не обязан давать свое согласие на изменение условий вашего кредита, а без его согласия поменять валюту вашего долга невозможно. В этом случае, чем лучше ваша кредитная история, тем у вас больше шансов. Тем не менее это не является гарантией успеха.

По сути, у вас есть два варианта:

Главное, правильно оценить все преимущества и недостатки этих вариантов, так как иногда стоимость реструктуризации или рефинансирования может оказаться невыгодной.

Материалы по теме: Чем отличается реструктуризация кредита от рефинансирования. Что подойдет вам Стоит ли страховать потребительский кредит? Можно ли оформить кредит на машину без КАСКО? Как убедить банк выдать вам кредит? Чем отличается кредит от ипотеки? Плюсы и минусы рефинансирования кредитов Почему банки не дают вам кредит? 7 причин, о которых вы не задумывались

Какие банки дают кредиты в долларах

После 2014 года многие ведущие банки отказались выдавать кредиты в долларах, и это подтверждает неактуальность валютного кредитования. Это компании: «Сбербанк», «Альфа-банк», «Московский кредитный банк ПАО», «Райффайзенбанк», банк «Хоум кредит».

Сегодня выбрать среди кредиторов наиболее выгодного и крупного довольно сложно. Вот основные компании, предоставляющие займы в валюте:

- «МФК»;

- «Кредит Европа банк»;

- «Экспобанк»;

- «АТБ»;

- «БЦК Москва»;

- «Эксперт Банк»;

- «АК Барс»;

- «Арсенал банк»;

- «Интепрогрессбанк».

Компании имеют различные требования к заемщику, суммам и правилам оплаты. Рассмотрим несколько банков и их программные условия.

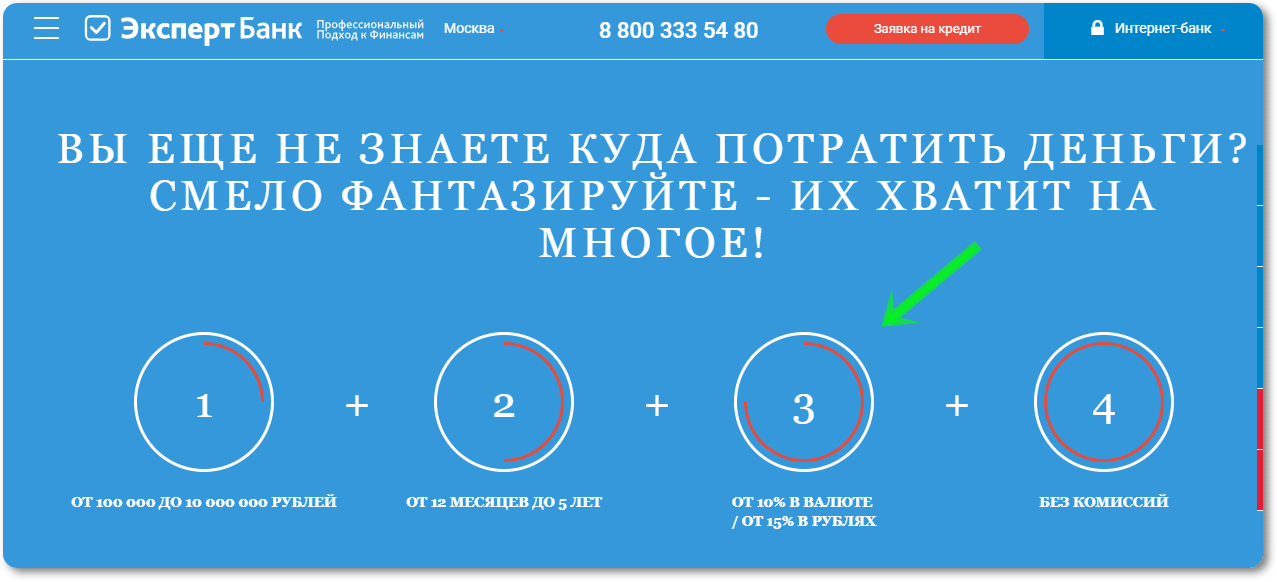

Эксперт банк

Если человек обращается в данный банк, то ставка по универсальному займу будет 10% в год. Требования для заемщика – возраст от 21 года до 65 лет на момент полного погашения, стаж работы от полугода на последнем месте. Максимальный срок погашения – три года, но сумма небольшая, до двухсот тысяч рублей. При оформлении необходимо предоставить обеспечение – сделать залог активов в пользу компании.

При первичном одобрении необходимо предоставить справку о доходах с работы, подписанную работодателем (отделом кадров или руководителем). Заявку рассматривают от суток до 10 дней.

Кредит Европа банк

По условиям финансового учреждения занять сумму можно совсем небольшую — до 20 тыс. р., это многоцелевая программа, то есть средства можно тратить на любые нужды. Клиенту должно быть от 18 лет, со стажем работы не менее полугода, и стажа на последнем месте работы от четырех месяцев. Максимально возможный срок погашения – 4 года. Процентная ставка фиксированная – 14% годовых. Не требуется предоставлять обеспечение, но нужно принести в банк справку по форме 2-НДФЛ. Заявку рассмотрят максимум за 5 дней.

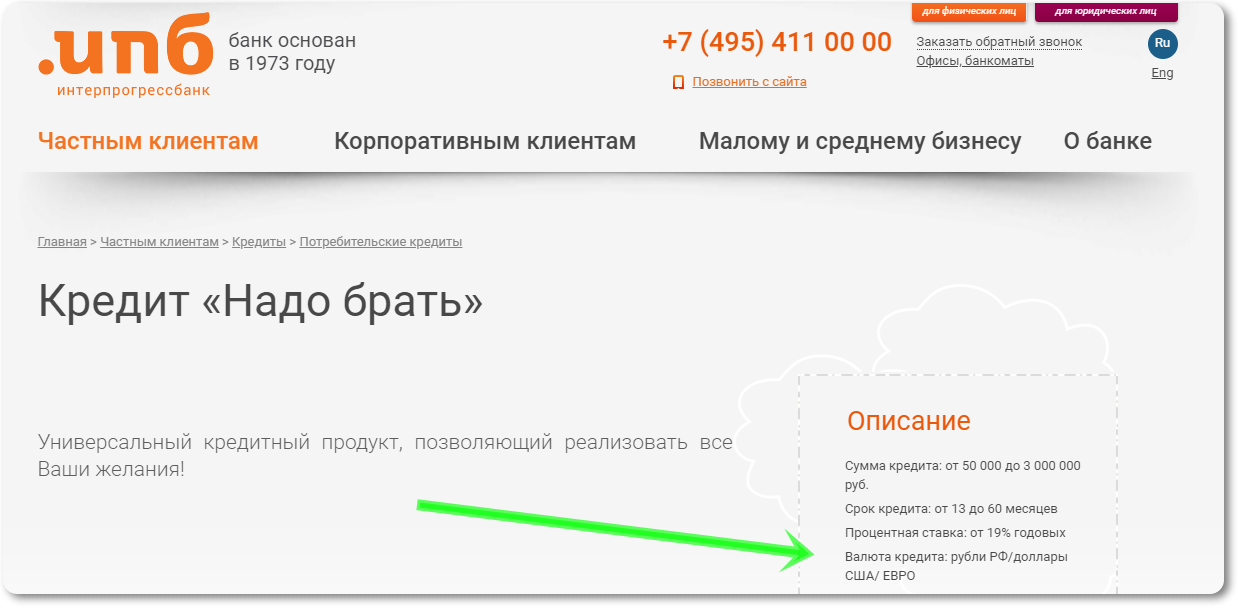

Интерпрогрессбанк

Это небольшой московский частный банк, которое выдает краткосрочные займы. Программа «Надо брать» позволяет получить средства в долларах максимальной суммой до 46 тыс. р. Это при выборе первого варианта с обеспечением. Процентная ставка 18% годовых.

Максимальный срок погашения займа – 5 лет. Особенности программы включают:

- Наличие обеспечения от заемщика.

- Подтвердить свой официальный доход справкой по форме 2-НДФЛ или по форме банка.

- Заявление рассматривают от суток.

Всего программа подразумевает три варианта: при первом заемщик предоставляет недвижимость для оформления в залог, при втором варианте он привлекает поручителя с официально подтвержденным доходом. При втором способе процентная ставка будет 19% годовых, максимальная сумма займа снижается до 31 тыс. р. Срок кредитования остается неизменным – до 5 лет.

Последний займ предоставляется без обеспечения. Ставка при этом сохраняется на уровне 19% в год, максимальный срок для погашения – 60 месяцев. Максимальная сумма займа – до 7,7 тыс. р.

Не стоит хранить большие суммы в национальной валюте

Совет действенный для большинства государств. Есть страны, где валютный курс устойчив как народные обычаи и не меняется даже при голоде. Но большинство стран решает экономические проблемы печатанием новых денег, что приводит к росту цен и двузначной инфляции. Обычно к этому добавляются проблемы с экспортом, что обесценивает местные деньги еще больше.

Копить наличные банкноты и монеты – значит просто наблюдать как они понемногу исчезают из «закрытой кубышки». Примерно то же случается с деньгами на большинстве дебетовых карт, т.к. проценты по ним обычно не покрывают даже инфляцию докризисного периода.

Кстати, хранить наличность, хотя бы и в твердой иностранной валюте, в кризис может быть опаснее по причине растущего числа краж и ограблений.

Что делать, если вы больше не можете погашать кредит?

Столкнувшись с финансовыми трудностями и потеряв возможность своевременно оплачивать задолженность перед банком, ни в коем случае нельзя игнорировать проблему. В каждом кредитном договоре за просрочку платежей предусмотрены штрафные санкции, из-за которых долг будет расти словно снежный ком. Чтобы не допустить увеличения задолженности и не испортить кредитную историю, нужно срочно идти в банк и совместно с кредитором искать пути решения проблемы.

Ошибочно полагать, что банк сразу потребует продажи предмета залога или обратит взыскание на активы проштрафившегося заемщика. Банк – это не торговец подержанным имуществом, а финансовая организация, которая заинтересована в том, чтобы задолженность перед ней была погашена деньгами. Изъятие имущества неплательщиков с целью последующей продажи – это крайняя мера, к которой банки прибегают лишь в безвыходных ситуациях.

Клиентам, которые попали в сложное положение, банк может предложить реструктуризацию задолженности, увеличив срок кредитования и пересмотрев график платежей, тем самым существенно снизив финансовую нагрузку. Заемщику также могут быть предоставлены кредитные каникулы, во время которых он будет оплачивать лишь проценты банка, а погашение тела кредита будет отсрочено.

Кредит в долларах: где и на каких условиях можно получить?

Падение рубля в 2008 году привело к массовым просрочкам по кредитам. За счет повышения курса доллара у заемщиков платеж по кредиту увеличился в два-три раза. Причем с каждым месяцем сумма взноса увеличивалась.

Такая ситуация крайне негативно отразилась на финансовых показателях банков. Проанализировав все последствия, они просто отказались от валютных продуктов. Такие программы оставили в линейке немногие организации. К своим потенциальным заемщикам они предъявляют повышенные критерии. Например, требуют внесение более высокого первоначального взноса и сокращают ежемесячные выплаты.

Платеж по оформляемому валютному кредиту не должен превышать 40% от чистого дохода (заработная плата минус все затраты). Ежемесячные взносы клиент оплачивается в долларах. По какому курсу он покупает валюту, банк не интересует. Поэтому заемщик не может знать, какая сумма рублей ему потребуется в следующем месяце на погашение ссуды. Рост курса валюты – главный недостаток данного вида кредитования. Рассмотрим, на каких условиях российские банки выдают долларовые кредиты.

Условия кредитования в долларах

По данным портала Банки.ру, только два банка готовы сегодня выдавать ипотеку в долларах. Эти учреждения не являются крупными структурами на рынке – Москоммерцбанк и Донхлеббанк. Причем первый предоставляет кредит на приобретение недвижимости, которая уже является залогом у банка по действующим займам. Таким образом, Москоммерцбанк пытается снизить уровень существующей просрочки.

По данным портала Банки.ру, только два банка готовы сегодня выдавать ипотеку в долларах. Эти учреждения не являются крупными структурами на рынке – Москоммерцбанк и Донхлеббанк. Причем первый предоставляет кредит на приобретение недвижимости, которая уже является залогом у банка по действующим займам. Таким образом, Москоммерцбанк пытается снизить уровень существующей просрочки.

По данной программе установлен минимальный взнос – 20%. Ставка — 9,5-11,5% годовых. Кредит выдается на 15 лет.

Потребительский кредит без залога в долларах США можно оформить в Московском Кредитном Банке. Условия выдачи следующие:

- максимальный лимит – 35500 долларов;

- срок действия договора – 15 лет;

- ставка — 12-39%;

- при отказе от личного страхования она повышается на 3%.

Предложенные условия далеко не самые лучшие. Для сравнения, получить рублевый кредит в этом банке намного выгоднее. Процентная ставка по нему ниже и равна 11,99-26% годовых.

Такую политику банка объяснить очень просто. Клиенту предлагают абсолютно невыгодные условия кредитования для того, чтобы он не воспользовался этой программой, даже если ранее и планировал.

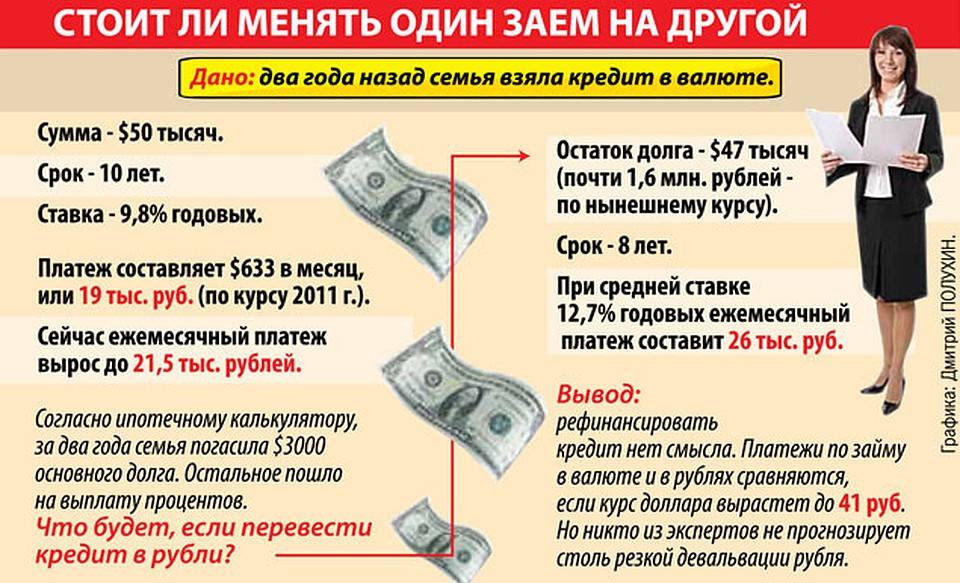

Нюансы рефинансирования

«К тому же при рефинансировании заемщик, фактически оформивший второй ипотечный кредит, во-первых, теряет возможность получения налогового вычета при выплате ежемесячных платежей (такая налоговая льгота предоставляется лишь раз. – от Ред.), а во-вторых, снова гасит не столько долг, сколько проценты, ведь при аннуитетных платежах структура взносов такова, что первое время большую их часть составляют проценты, а на погашение основного долга идет незначительная сумма», — говорит Наталья Коняхина, директор департамента ипотечного и потребительского кредитования СМП Банка. Для сравнения, если валютному кредиту уже 7-8 лет, то как минимум 10-15% ежемесячного взноса все-таки идет на погашение основного долга.

В итоге, чтобы эффект рефинансирования получился положительным, и все дополнительные расходы, потеря налоговой льготы и менее выгодная структура ежемесячных платежей не свели его на нет, ставка по новому кредиту должна быть ниже, чем по старому. «К перекредитованию имеет смысл прибегать, если разница в ставках по валюте составляет более 2%, а в рублях — более 3%», — уверяет Роман Слободян, начальник управления продаж ипотечных продуктов Нордеа Банка. Но сегодня ситуация такова, что проценты по новому рублевому кредиту вряд ли получатся ниже, чем по старому валютному. «Скажем, кредит в долларах, полученный 8 лет назад по ставке 11-12,5%, сейчас можно рефинансировать в рубли по таким же ставкам. То есть взнос по новому кредиту будет такой же, как при конвертации долларов в рубли по старому займу. Рефинансируя такой кредит, фактически лишь фиксируешь его в рублях по нынешнему курсу», — говорит Наталья Коняхина (СМП Банк), правда, при этом, возможно, теряя на обязательных платежах, связанных с перекредитованием.

Какие документы нужны для участие в программе

Список требуемых для участия в программе документов является довольно широким, и зачастую провести реструктуризацию не удаётся по причине того, что требуется собрать слишком много бумаг, имеющих определённый срок действия. Заявителю нужно будет подготовить следующие бумаги:

- ксерокопии правоустанавливающих бумаг, оформленных в рамках заключения ипотечного договора;

- бумаги, свидетельствующие об отнесении гражданина к определённой социальной категории заявителей, которой позволено участвовать в программе;

- справки о доходах всех членов семьи (трудовые книжки, формы 2-НДФЛ и т.д.);

- ксерокопии паспортов заёмщика, залогодателя, его супруга и детей.

Полный перечень документов вы можете найти, перейдя по ⇒ ссылке. Имейте в виду, что банковские учреждения имеют право запрашивать любые дополнительные бумаги на своё усмотрение.

Почему кредиты имеют разные ставки для разных валют?

В настоящее время валютные кредиты не особо востребованы среди населения страны, такие займы будут полезны клиентам, которые получают свой доход в иностранной валюте, а также тем, кто планирует расходы, связанные с конвертацией средств: например – покупку зарубежной недвижимости, оплату туристической путевки, заграничного обучения и т.д.

В основном валютные кредиты выдаются в следующих валютах

- Доллар

- Евро

- Швейцарский франк

- Иена

В целом, на формирование процентных ставок по кредитным продуктам влияют следующие факторы:

- общеэкономические (кредитно-денежная политика государства, ставка рефинансирования, установленная ЦБ РФ, уровень инфляции и др),

- финансовая политика банковского учреждения (размер процентных ставок по вкладам, стоимость привлечения средств для своего капитала, специальные условия для своих клиентов и др),

- платежеспособность самого клиента (наличие или отсутствие документов о доходе, наличие обязательств, ликвидность обеспечения, кредитная история и др).

Наиболее популярной валютой в банковском кредитовании являются доллар США и евро, при этом процентная ставка может колебаться от 2% до 10% годовых, в то время как потребительские кредиты в российских рублях выдаются под 15-30% годовых. Различие в ставках обеспечивает возможное ослабление рубля к доллару и евро.

Заключение

В данной статье была сформулирована проблема выбора оптимального способа заимствования в преддверии кризиса (валютные или рублевые кредиты). Была предложена методика принятия решения по данной проблеме. Применение методики было проиллюстрировано на примере ситуации в телекоммуникационном секторе Российской Федерации на фоне валютного кризиса 2013-го года. Среди дальнейших возможных усовершенствований данной методики можно назвать аспект теоретического обоснования прогнозирования роста плавающей процентной ставки по рублевым и валютным кредитам в зависимости от величины роста курса валютной пары.

Стоит также отметить, что в статье не были рассмотрены эффекты операций по валютному хеджированию, осуществляемых компаний. Очевидно, что данная стратегия снизила негативный эффект от резкого изменения курса доллара, однако, по приблизительным оценкам, лишь меньшая часть отрицательного влияния была погашена. Для более точной оценки изменения финансового потенциала компаний в кризисный период, безусловно, стоит также учитывать и эту компоненту.