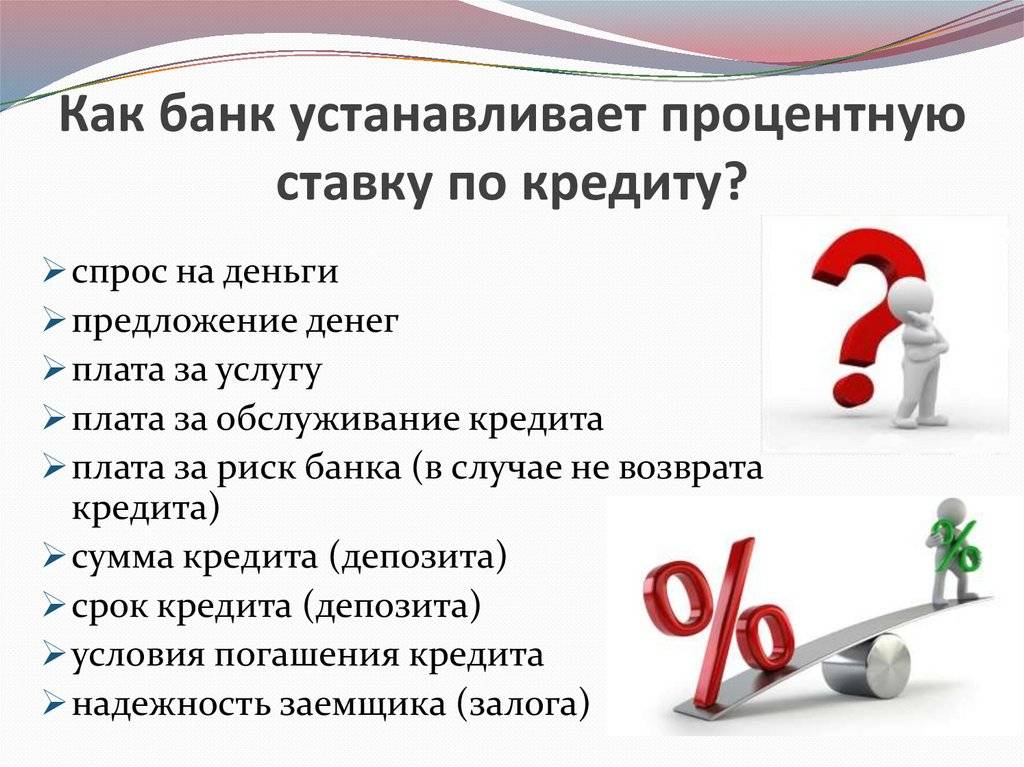

Из-за чего такая разница?

Теперь поговорим о факторах, которые формируют дорогие кредиты в России. Первый фактор назовем макроэкономическим. Это положение в отечественной экономике, которое напрямую влияет на процентные ставки банков.

Надо понимать, что банк зарабатывает именно за счет этой ставки. Но далеко не все деньги идут напрямую в их карман. Часть они выплачивают в ЦБ, так как сами берут там кредиты, а также в другие, более крупные банки. И лишь оставшаяся часть остается банковской прибылью. Плюс, раньше многие коммерческие банки занимали у иностранных финансовых институтов. Выплачивали они в долларах и евро, а значит влезали в серьезные долги на фоне падения рубля.

Выданный вам займ, для банка, это инвестиция. А инвестиция должна учитывать инфляцию, дабы была прибыль. Следовательно, при реальной инфляции в стране в районе 8 – 9 процентов, нужно покрывать ее.

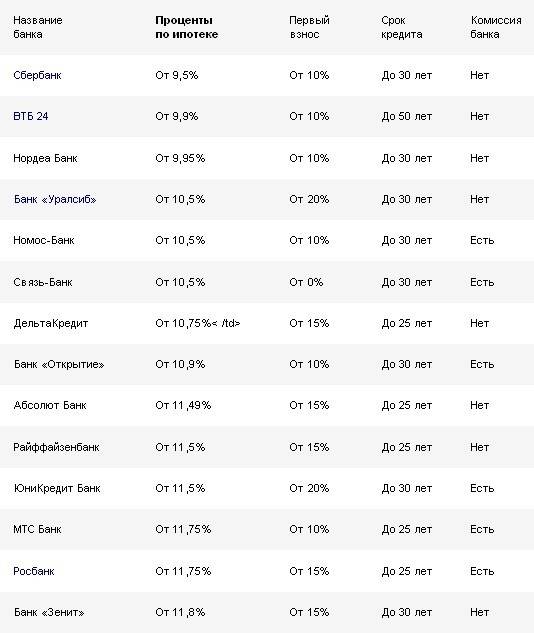

Кредиты в России

А теперь сравним это со ставками, которые практикуются на территории России.

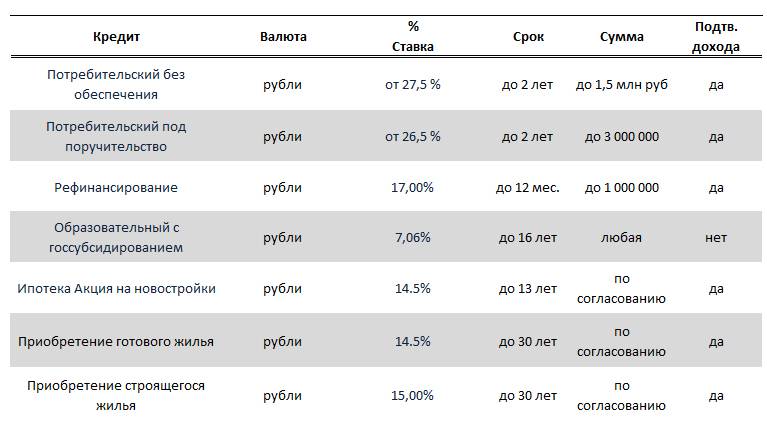

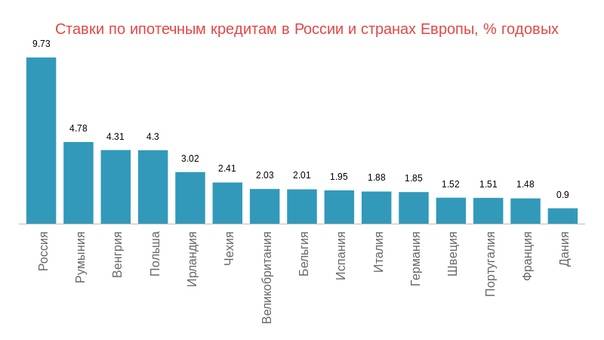

- Минимальная ставка по потребительским кредитам стартует от 10 процентов. Но надо понимать, что такой небольшой процент получит только тот, кто обладает полным пакетом документов, отличной кредитной историей и возьмет минимальную сумму на минимальный предложенный срок

- Реальная же ставка по средним выданным займам близка к 20%, а порой и по 25%, если кредитная история заемщика имеет негативную оценку. При этом, для получения наличных, скорее всего понадобится серьезный залог, покрывающий до 60 – 70 процентов займа

- Ипотека — от 7 до 18%. Ситуация такая же — идеальный заемщик, берущий ликвидную квартиру и вносящий серьезный первоначальный капитал получит около 8 – 9%. Реальная же ставка близка к 15%

- Автокредитование — средние 16%, в частных случаях и все 20%

- Специальные образовательные кредиты в России еще не популярны. Часто под таким названием предлагаются обычные продукты наличностью, выплачивать которые нужно сразу же после получения суммы

Разница высокая и кредитование в России действительно очень дорогое. Это при том, что мы не рассматриваем микрокредитные организации, также популярные у нас в стране.

Потребительские кредиты

Растет роль банковского кредитования в обеспечении потребления населения. Отношение вновь выданных потребительских кредитов к расходам населения на товары и услуги подходит к 30%.

Розничному кредитованию присущи значительные риски, но они заранее заложены в процентные ставки по кредиту, поэтому банки пока не опасаются увеличения количества должников.

Интересная статистика: в 2013 году впервые величина прироста задолженности по потребительским кредитам превысила прирост корпоративного кредитования.

Почему же банки и далее выдают много розничных кредитов? Номинальные доходы от потребительских кредитов почти сравнялись с доходами от корпоративного кредитования, а развитие высокодоходных розничных кредитов — один из способов поддерживать рентабельность банковского бизнеса.

Ускоренное развитие потребительского кредитования возможно лишь благодаря клиентам, нам с вами, которые согласны платить проценты, значительно выше уровня инфляции.

Почему так происходит?

Основная причина — это наше стремление поддержать установленный для себя уровень потребления при низких доходах. Темп роста доходов населения в 2011–2012 годах значительно отставал от темпов роста потребления, а эта разница покрывалась банковскими кредитами.

Платят ли по кредитам

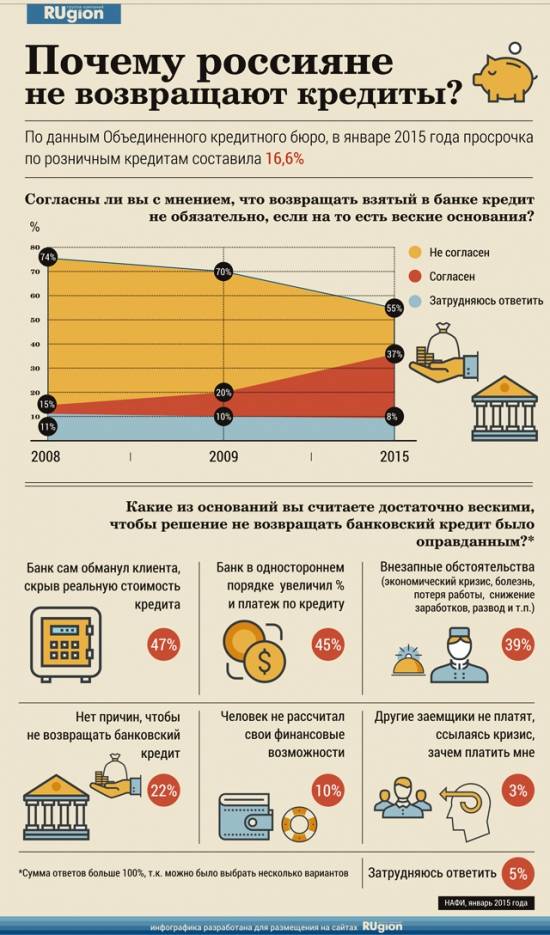

Население стало жить не по средствам. Резко вырастает доля заемщиков, которые имеют более одного кредита, нередко очередной кредит берут для того, чтобы погасить предыдущий Сегодня в стране большое количество людей, которые не платят по долгам банкам и другим финансовым организациям. Точное количество таких неплательщиков неизвестно, по отдельным данным их около 10 млн. человек. Их количество постоянно растет. Эксперты подсчитали, что просроченные платежи составляют около 15% от общей суммы выданных кредитов. Чем тяжелой экономическая ситуация в стране, тем больше становится неплательщиков.

Ситуация на рынке кредитования

Здесь и далее рассматриваются и анализируются общедоступные статистические данные по кредитованию за 2013 – 2015 годы.

В принципе, положение с кредитной задолженностью граждан России не дает оснований для беспокойства. Но платежеспособность заемщиков резко падает, и сколько заемщики не могут уже своевременно обслуживать свои кредитные обязательства. От этого напрямую зависит стабильное состояние кредитного рынка, хотя в большей степени оно зависит от возможности вовремя платить по кредитам, а не от суммарного объема задолженности, нормированного на величину доходов.

Темпы роста задолженности летом 2014 года составляли 40% в годовом исчислении, к середине 2015 года рост задолженности опустился до 33%. Отношение суммы задолженности по кредитам физических лиц в РФ к их доходам — 23%, а отношение суммы задолженности физических лиц к ВВП составляет 15%. По мировым меркам эти показатели еще достаточно скромные и не должны вызывать опасений.

В развитых странах аналогичные показатели в разы выше. Например, в США (в 2007 году) задолженность населения по потребительским и ипотечным кредитам превысила 90% ВВП, в 2012 году — 78% ВВП.

Прогноз Минэкономразвития России — к 2030 году отношение суммы кредитов населения к ВВП достигнет уровня 54%.

Жизнь в кредит

Непогашенные кредиты имеет более половины экономически активного (трудоспособного) населения страны: 39,4 млн. человек имеет кредиты (по данным Объединенного кредитного бюро), а трудоспособного населения 75,5 млн. (данные по Росстату за 2013 г.). Аналогичные оценки дают и другие источники, например, агентство Fitch оценивает число заемщиков примерно в 40 млн.

В каких цифрах это выражается?

Всего граждане России должны банкам 10,6 трлн. руб., причем многие из них имеют по несколько кредитов в разных банках. По данным ОКБ: четверть заемщиков (примерно 10 млн.) имеют одновременно 2 кредита; а 18% (примерно 7 млн.) обслуживают одновременно 3 и более кредита.

Чем больше кредитов имеет человек, тем он хуже платит, а среди тех, у кого 3 и более кредита, просрочки по платежам у каждого третьего заемщика (более 2 млн.).

За год в России число должников возросло на 1,5 млн., они уже испытывают серьезные проблемы с возвратом кредитов. Число неплательщиков составляет более 5,2 млн. человек. Просроченных платежей накопилось в общей сумме на 780 млрд. руб.

Непогашенная задолженность составляет 1,28 трлн. руб. (просрочка платежей более 90 дней). В основном это кредиты без обеспечения, по оценке Fitch их возвратность составит 5-7%.

Проблемный кредит, по оценкам коллекторов, у каждого пятого заемщика.

Это подтверждается банковской отчетностью, хотя в разных банках число должников отличается в зависимости от рисковой политики конкретного банка.

Что будет если не платить кредит

Платежеспособность населения

Платежеспособность населения можно оценить другим показателем — это соотношение текущих выплат по кредитам (проценты и основной долг) и их доходов. Российский житель за год должен потратить на обслуживание банковских кредитов немного больше 10% своих доходов (теоретические данные, взятые в соответствии с графиками погашения задолженности).

Фактически платежи различаются от графика, чаще всего, в большую сторону за счет того, что много досрочных погашений.

Выделить отдельно доходы активных заемщиков невозможно, поэтому платежи по кредитам соотносят с общей суммой доходов населения. Поскольку не все берут кредиты, то для заемщиков процент кредитной нагрузки на доходы больше.

Кажется, что нагрузка на доходы по обслуживанию кредитов в 10% — не очень большая величина, но в США она точно такая, хотя относительный уровень кредитов населения в пять раз выше.

Главная причина этого парадокса в том, что россияне имеют короткие, но дорогие кредиты.

Российский заемщик платит % больше, а сам кредит должен погашаться в течение короткого срока.

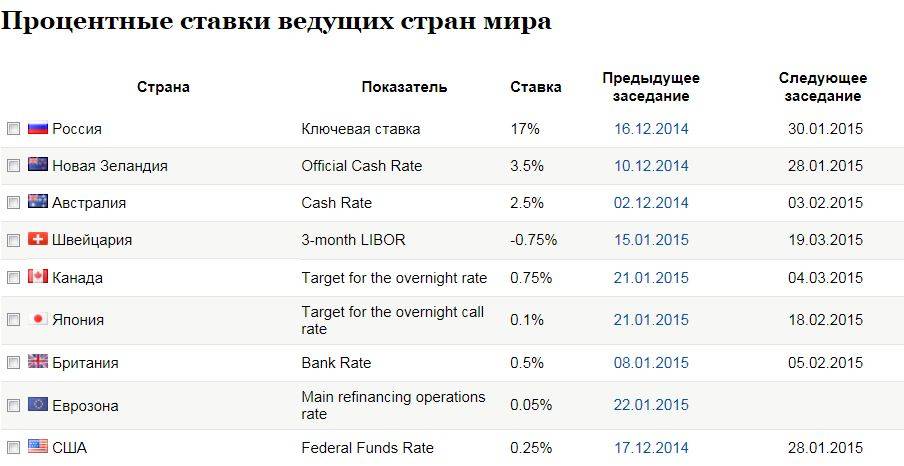

Ключевые ставки некоторых Центральных Банков мира по состоянию на апрель 2019 года

| Страна | Текущая ключевая ставка, % годовых | Ключевая ставка предыдущего рассмотрения, % годовых | Абсолютный показатель изменения динамики ставки |

|---|---|---|---|

| США | 2,5 | 2,5 | |

| Великобритания | 0,75 | 0,75 | |

| Швейцария | — 0,75 | -0,75 | |

| Канада | 1,75 | 1,75 | |

| Мексика | 8,25 | 8,25 | |

| Бразилия | 6,5 | 6,5 | |

| Швеция | -0,25 | -0,25 | |

| Колумбия | 4,25 | 4,25 | |

| Индия | 6,25 | 6,25 | |

| Япония | -0,1 | -0,1 | |

| Китай | 4,35 | 4,6 | -2,5 |

| Египет | 14,75 | 14,75 | |

| Турция | 24 | 24 |

Как видно из таблицы, ключевые ставки Центробанков зарубежья весьма малы (за исключением пары стран). А у некоторых имеются даже отрицательные значения ключевых ставок! Так же следует отметить нулевую динамику изменений данной ставки (что практически не бывает в Российской Федерации, она у нас меняется очень часто).

Что означает отрицательная ставка? Это мера финансовой стратегии Государства для направления свободных средств в экономику, развитию финансовой системы.

Другими словами, такая ставка явно свидетельствует о том, что хранить свои сбережения в банках просто бессмысленно. В частности, целью национальной экономики Швейцарии является уменьшение привлекательности хранения средств в швейцарских франках.

Основополагающие причины высоких процентных ставок

На самом деле, наблюдаемое сегодня на финансовом рынке явление имеет несколько предпосылок, и мы перечислим основные факторы, имеющие отношение к этому явлению.

- Высокий уровень инфляции. От этого явления никуда не денешься. Проценты закладываются в рост цен, соответственно, они фигурируют во всех кредитах, ведь каждый год происходит снижение ценности денег на сумму от 7%. А если учесть ряд дополнительных факторов, то и вовсе получается заметно завышенный процент.

- Коррупция. Так уж повелось, что и этот фактор омрачает кредитные реалии. Как и инфляционные процессы, она как бы незаметна, но присутствует во всех товарных позициях, и кредиты – не исключение. В связи с этим у банков возникает необходимость завышения процентных показателей.

- Доступность. Не каждый банк имеет время и ресурсы утрудить себя детальной проверкой клиентов на предмет платежеспособности. В связи с этим популярен сервис «кредит по 2-м бумагам». Отсюда и вывод, что ссуда получается дороже, чем она стоит на самом деле. Кроме того определенный процент банк включает, якобы за обслуживание кредита. Люди избалованы кредитами и их доступностью, поэтому банковский сектор компенсирует этот факт за счет высоких переплат.

- Уровень риска. Искусственное завышение кредитной величины происходит и по причине риска не возврата потребительских кредитов, которому поддаются банки. Общий процент проблемных клиентов – до 50%.

- Неплатежеспособность. Из-за неспособности гасить долговые обязательства и рассчитываться по счетам возникают различные просрочки, которые позволяют себе многие россияне. Вдобавок к этому в нашей стране фигурирует «серая» заработная плата, а это свидетельствует о факте неофициального трудоустройства, исключающего любые гарантии на завтрашний день.

- Нет «дешевых» денег. После того как русские граждане столкнулись с непосредственным ограничением доступа к западным ресурсам кредитования, российские банки утратили источники, которые могли бы «кормить» их долгие годы. Без этого, как показывает практическая сторона вопроса, они не могут работать даже в условиях крайне высоких процентов.

- Монополия. Данное понятие означает полное отсутствие конкуренции. В настоящее время весь банковский сектор пребывает под управление первых десяти банков, которые являются основоположниками большинства правил. В свою очередь, заемщики напуганы вероятностью разорений и отзывы лицензий, поэтому они не имеют другого выбора, как платить такие суммы за пользование ссудными средствами

- Жажда «легких» денег. В западных странах прибыль имеет нормальный показатель, если ее процент составляет всего 2-3%. Что касается отечественных бизнесменов, то такая политика считается для них разорительной. Этим может быть в полной мере объяснена столь высокая маржа в экономико-финансовом секторе.

- Необходимость наполнения бюджета. Качество наполнения бюджета всегда будет иметь зависимость от качества исполнения в нем социальных обязанностей. Количество рублей, пребывающих в данном секторе, всегда имеет зависимость от стоимости нефти и от колебаний рублевого курса по отношению к американскому доллару.

Последний штрих — санкции

Вы помните, что банк может получить займ за рубежом по гораздо меньшей процентной ставке. Но теперь этот вариант становится недоступным. Банки потеряли доступ к дешевым и длинным деньгам.

Иными словами теперь они не могут получить займ в валюте под низкий процент на длительный срок. Им приходится пользоваться местными источниками финансирования или же использовать более сложные схемы, которые хоть и помогают, но все равно обходятся дорого.

Почему же тогда не снижали ставку, раз получали низкопроцентный займ? Никто не станет отказываться от дополнительной прибыли.

Получается, что чем больше стоит последний элемент, тем большее количество рублей банк может получить в свой бюджет. И с этой позиции для России дешевый рубль является крайне выгодным.

Итак, мы рассмотрели самые распространенные трудности и проблемы, с которыми сталкивается российская экономика. Они могут в полной мере объяснить тот факт, почему в России высокие ставки по кредитам.

Причины существенной разницы в значении процентных ставок в России и за рубежом

Определяющим фактором, становления процентных ставок по кредиту в России, является значение ключевой ставки Центрального Банка Российской Федерации. Ключевая ставка Центробанка в течение одного года может меняться несколько раз. В нижеприведенной таблице рассмотрим значение ключевой ставки ЦБ РФ в период с сентября 2013 года до марта 2019 года.

Значение ключевой ставки ЦБ РФ в период с сентября 2013 года до марта 2019 года.

| Временной период (год) | Значение ключевой ставки Центробанка РФ (преимущественно на конец года) |

|---|---|

| Сентябрь 2013 – декабрь 2013 | 5,5% |

| 2014 год | Максимальное значение – 17% |

| 2015 год | 11% |

| 2016 год | 10% |

| 2017 год | 7,75% |

| 2018 год | Варьировалась в значении от 7,25-7,75% |

| Январь – март 2019 года | 7,75% |

Ключевая ставка Центрального Банка России — это ставка, которую устанавливает (определяет) Центральный Банк с целью оказания прямого влияния на средний уровень процентных ставок по кредитам всех коммерческих банков страны.

Если смотреть глубже, то ключевая процентная ставка – это процент, который Главный Банк страны требует со всех действующих коммерческих банков за пользование его деньгами.

Значение ключевой ставки во многом зависит от инфляционных значений.

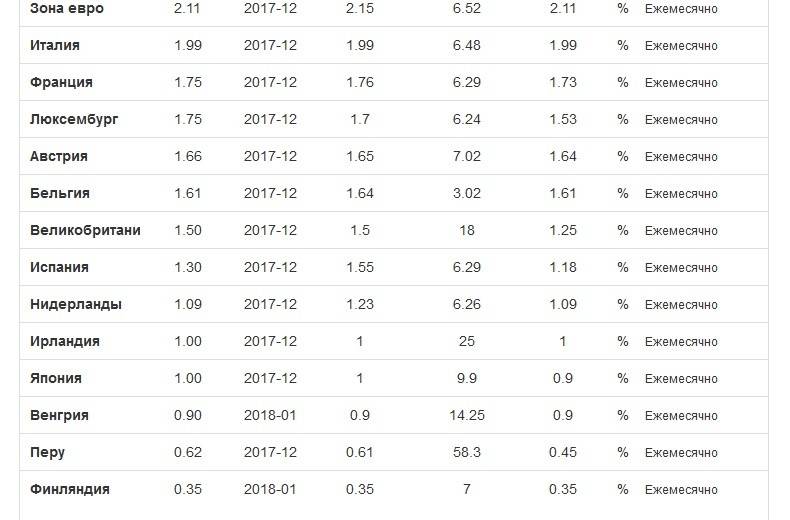

Уровень ключевой ставки Европейского Центрального Банка значительно ниже. В среднем, ключевая ставка для каждой Европейской страны составляет от 0,5% до 2%.

В Европе процентные ставки за пользование кредитом ниже, чем в России по ряду причин:

- Европейская экономика в целом намного развитие;

- Инфляционные показатели в разы ниже, чем в России;

- В Европе риски невозврата кредитов минимальные, нежели в России;

- Ставки по дебетовым вкладам в России намного выше, чем в Европе.

Исходя из вышеизложенного, можно сделать вывод, что, например, «Сбербанк» в политике установления своих процентных ставок за пользование кредитными деньгами для заемщиков, «подстраивается под правила игры того или иного финансового рынка». В Европейских странах филиалы Сбербанка выдают кредиты иностранцам под 6-8% годовых. Так как необходимо быть конкурентоспособной кредитной организацией на том рынке банковских услуг.

Изменится ли что-то в ближайшее время

На самом деле, прогноз для российских граждан неутешителен. Если проанализировать действующее законодательство, а также настрой представителей госорганов, можно прийти к выводу, что существенных, благоприятных изменений в ближайшие 10-20 лет не будет. Кредитные ставки точно не упадут до уровня европейских.

Рассчитывать на низкие ставки могут лишь льготные категории граждан. Президент и правительство финансируют отдельные программы кредитования для многодетных, военных и т.д. Западные финансовые учреждения свободно выйти и работать на российский рынок не могут. Это возможно только при ведении совместной деятельности с отечественными организациями. Но и здесь банкам придется придерживаться строгих рамок.

Серьезно конкурировать с российскими коммерческими банками западные учреждения не смогут, поэтому резко «уронить» ставки не получится. К тому же, в России огромную роль играет ставка рефинансирования, а преодолеть ее уровень иностранным организациям не под силу. Поэтому о кредитах под 1% в ближайшее десятилетие придется только мечтать. Можно надеяться, что спустя 10-20 лет экономика России «взлетит» и займы резко подешевеют. Но, честно сказать, такая перспектива весьма сомнительна.

https://youtube.com/watch?v=QIJHaZRJ-rI

Могут ли отказать в выдаче кредита

Да, могут. Перечислим наиболее распространенные причины отказа:

- Плохая кредитная история. Прежде чем оформлять заявку, убедитесь, что с вашей КИ все в порядке. В случае выявления проблем, советуем сначала исправить КИ, и только потом брать кредит.

- Недостоверные сведения о заемщике. Предоставление недостоверных сведений о месте работе, доходе и т.д., понижает вероятность одобрения.

- Низкий уровень дохода, не позволяющий оплачивать кредит.

Если ваши заработки ниже 12-15 тыс. рублей, банки расценят такой уровень дохода недостаточным для своевременного погашения взятых на себя финансовых обязательств. В этом случае советуем оформить микрозайм.

Состояние справедливой конкуренции

Даже если показатель инфляции будет снижен, автоматического сокращения размера ставок не произойдет. Об этом сообщил председатель Центрального банка, функционирующего в РФ.

По словам специалиста, для стабилизации данной ситуации должна быть применена справедливая конкуренция, чтобы монополисты не могли искусственным образом завышать ставки по процентам.

Эти направления являются ключевыми, и именно по ним будут наблюдаться определенные снижения ставок для экономики страны. В связи с этим несложно сделать вывод, что ключевая задача заключается в снижении уровня инфляции.

Поэтому задача заключается в совместном с правительством отслеживании тарифов, устанавливаемых естественными монополиями.

В связи с перечисленными выше аспектами задача сокращения уровня инфляции – дело не только денежно-кредитной политики, проводимой в рамках Центрального банка, но и совместная с правительством цель. Об этом также поступили сведения от главы регулятора.

Итак, мы полностью ответили на вопрос, почему в России высокие проценты по кредитам, и с какими факторами это может быть связано. Если провести параллели между схожими явлениями, то можно сделать вывод, что совершенствование одних направлений может привести к автоматическому прогрессу в других сферах.

Грамотный подход к взятию кредитов со стороны каждого гражданина вкупе с эффективной кредитной политикой банков позволит решить эту задачу и избежать переплат со стороны населения уже в будущем году.

Российский рынок

Остальные причины имеют характер связанные скорее с российским менталитетом и обстановкой на кредитном рынке:

- Несмотря на то, что в РФ почти каждый третий гражданин имеет или имел кредит, подобные продукты все еще низкопопулярны у нас. В тех же Штатах почти каждый рядовой гражданин имеет что-то в кредит. В основном ипотеку. За наличные там недвижимость вообще практически не покупается. Соответственно, чтобы зарабатывать больше, банку нужно повышать свой процент

- Второй момент — низкий уровень возврата. Россияне часто просрочивают выплаты, либо не платят вовсе. Чтобы покрыть такие риски, нужен больший процент возмещения. Грубо говоря, тот кто платит кредит хорошо, выплачивает не только за себя, но и за того парня, которые его решил не платить

- Третий момент — банки работают практически с любым клиентом. В Америке получить займ можно только имея обширный рабочий стаж, залог, кредитную историю. У нас же банк готов выдавать даже пенсионерам, живущим на съемных квартирах. А такие риски тоже надо покрывать

- Низкая конкуренция. В стране, на самом деле, не так много банков. Многие мелких компании являются филиалами или дочерними предприятиями более крупных. А потому, из-за низкой конкуренции, они могут позволить себе предлагать условия в свою пользу

- Низкая финансовая грамотность населения. Наши люди попросту не умеют разбираться в тонкостях. Многих даже не интересует процент: просто дайте мне денег и скажите сколько платить в месяц. Естественно, что в подобных условиях работники банка будут выдвигать самые жесткие требования. Так что повышайте финансовую грамотность, дабы уметь получать низкие ставки

Последний момент, пожалуй, имеет широкий экономический фактор. Это оборачиваемость средств. То есть, многие наличные кредиты тратятся просто так: на одежду, еду, грубо говоря, на жизнь.

В то время как в США, средства возвращаются в экономику с большой сторицей. Они инвестируются, используются для открытия бизнеса или для недвижимости. Естественно, что хорошее экономическое положение позволяет снижать ставки и тем самым повышать количество выданных займов.

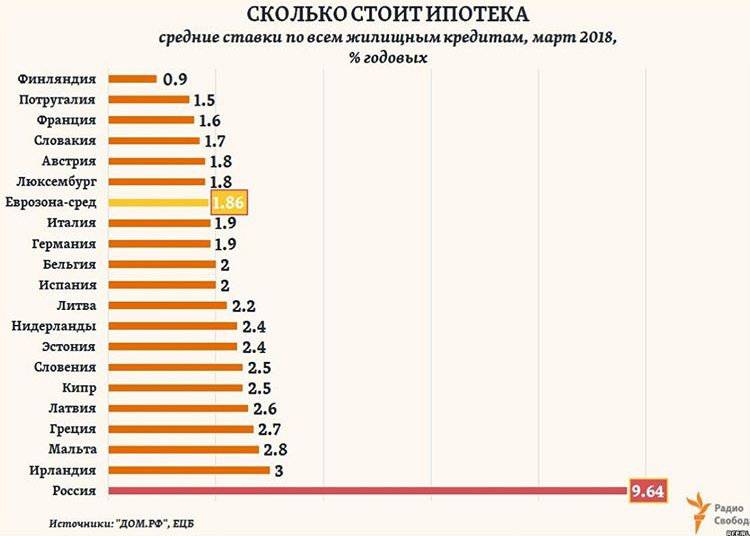

Самые высокие ипотечные ставки в мире

1 место — Аргентина

Лидером по высочайшим кредитным процентным ставкам в мире является Аргентина. Средняя ставка по стране во всех коммерческих банках составляет 26-28% годовых.

Такой высокий показатель объясняется неразвитым рынком ипотечного кредитования в целом. Инструмент по управлению этим рынком полностью находится в руках государства. В тоже время, Аргентина стабильно получает займы от Всемирного банка в рамках специальной программы по стимуляции развивающихся рынков.

Особенностью ипотечной программы Аргентины является то, что кредит на жилье могут брать лишь те граждане, которые вообще лишены (не имеют в собственности) жилой площади. То есть, ипотека для резидентов приемлема лишь на приобретение первой жилой недвижимости.

Средняя переплата по ипотечному кредитованию за 10 лет составляет более 180%. Разумеется, это шокирующие показатели. Поэтому и спрос на такие кредиты в Аргентины минимален.

2 место — Венесуэла

Второй страной, практикующей огромные ипотечные ставки, является Венесуэла. Резиденты данного Государства оформляют ипотечные кредиты по ставке около 20-22 % годовых. Средняя переплата за пользование таким кредитом за 10 лет составляет более 150%. Причиной столь высокого уровня ипотечных ставок служит нестабильная экономическая ситуация в стране в целом, и неразвитый рынок кредитования жилья, в частности.

3 место — Украина

Украина – еще одно государство с очень высокой ставкой по ипотечному кредитованию. Вообще ипотека не очень востребована на Украине по причине низкой покупательной способности населения. К этой причине можно добавить и достаточно жесткие условия банков для потенциальных заемщиков: а именно, высокая «минималка» первоначального взноса (от 30% стоимости приобретаемого жилья) и высокие процентные ставки.

Высокие ставки ипотечного кредитования (и кредитования в целом) объясняются высокой ставкой рефинансирования. К слову, ставки на ипотечный кредит на Украине в данный момент составляет от 17 до 22% годовых. При этом стоимость жилья так же не мала.

В общей сложности, резиденты Украины за 10 лет ипотечного займа переплатят банку примерно 140%.

4 место — Беларусь

Достаточно высоким значением можно считать и средние ставки по кредитам в Белоруссии. Высокие значения ставок объясняются значительной ставкой рефинансирования в 10%.

Сегодня кредитная система Белоруссии находится на грани кризиса. Подавляющее большинство граждан-резидентов не в состоянии не только оплачивать ипотечные выплаты, но и даже просто накопить на первоначальный взнос по жилищному кредиту. А по условиям местных кредитных организаций, «первоначалка» должна составлять не менее 25-30% от стоимости приобретаемого имущества. Но, ввиду дороговизны жилищного рынка, гражданам такие накопления это не под силу.

К слову, на сегодняшний день банки Белоруссии выдают ипотечные кредиты по ставке 15-20% годовых.

Как получить самую низкую ставку

Процентная ставка и условия кредитования в целом, определяются индивидуально для каждого клиента. Однако, есть ряд рекомендаций, позволяющих снизить ставку:

- Обращайтесь в тот банк, клиентом которого вы являетесь. Для своих клиентов, банки предлагают самые выгодные условия.

- Дополнительные документы и привлечение поручителей, также положительно повлияет условия кредитования.

- Берите большую сумму на длительный срок. Ставка будет ниже, а ежемесячный платеж меньше.

Надеемся, теперь подобрать кредит онлайн низкой процентной ставкой, станет проще. Займ-го.ру составил ТОП банков по кредитам с наименьшими процентами, вам остается выбрать наиболее выгодный и оформить онлайн заявку.

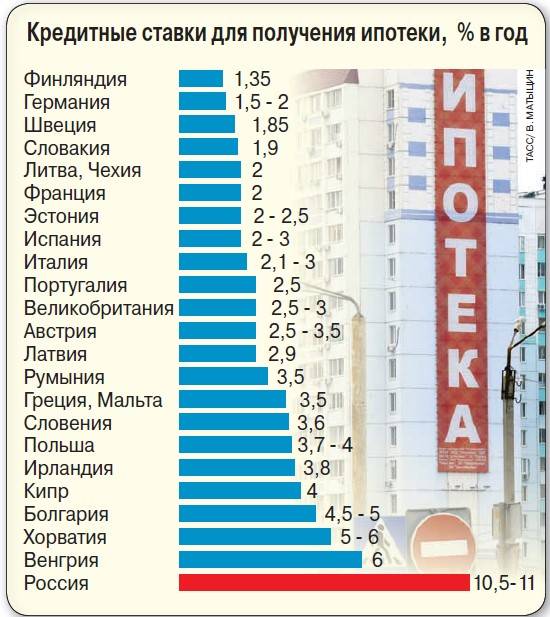

Самые низкие ставки по ипотеке в мире

Итак, рассмотрим мини-рейтинг стран мира, в которых действуют самые низкие ставки по кредитам, в частности, на ипотеку.

1 место — Финляндия

Лидером рейтинга является Финляндия. Финляндия отличается тем, что все апартаменты здесь имеют большие размеры. С учетом больших площадей, недвижимость является очень дорогим объектом приобретения. При средней ставке на жилищный кредит, а это 1,1- 1,5% годовых, переплата по ипотеке жителям Финляндии за 50 лет обойдется примерно в 28%. Кстати, ипотечные кредиты в Финляндии доступны и для иностранцев, однако для них средняя процентная ставка немного выше — 3–3,5% годовых.

2 место — Япония

В данной стране так же весьма дорогая жилплощадь. А вот инфляция очень маленькая, что и объясняет столь низкие процентные ставки по кредитам. Средняя ставка ипотечного кредитования составляет 1,2%.

Интересный факт! В Японии действует закон, согласно которому продавец обязан предоставлять потенциальному покупателю, банку или посреднику по продаже недвижимости полную историю продаваемого объекта (квартиры или дома). Если же обнаружится, что в апартаментах происходили смерти, убийства (или самоубийства), оно однозначно упадет в стоимости, и будет пользоваться пониженным спросом. Однако несуеверные граждане смогут воспользоваться этими фактами, и приобрести недвижимость по низкой цене.

В среднем, японцы переплачивают банкам за ипотечный кредит, сроком на 50 лет, примерно 20%. В Японии очень пользуется спросом ипотечные кредиты, так как снимать жилплощадь выходит еще дороже, чем приобретать в ипотеку.

3 место — Швейцария

Третьей страной в рейтинге «щедрости ипотечного кредитования» признается Швейцария. В данной стране даже для местных жителей жилье является нереально дорогим приобретением. Именно поэтому, в Швейцарии широко распространен термин «пожизненная ипотека». Выдается такой кредит сроком до 100 лет, и законно, передается по наследству. Средняя ставка на покупку жилья в кредит составляет 1,4-1,6% годовых, что и спасает швейцарцев.

В нижеприведенной таблице указаны страны, в которых ипотека так же является дешевым банковским продуктом, разница в ипотечных процентных ставках варьируются в пределах 1,5-2% годовых:

| Страна | Средняя процентная ставка по ипотечному кредиту (для резидентов), % годовых |

|---|---|

| Германия | 1,5 – 2 |

| Люксембург | 1,8 |

| Швеция | 1,87 |

| Словакия | 1,9 — 1,92 |

| Франция, Литва, Дания, Чехия, Эстония | 2-2,2 |

| Бельгия, Италия | 2,2 — 3,0 |

| Великобритания, Австрия, Португалия, Нидерланды | 2,5-3 |

| Испания, Латвия | 3 |

| Италия, Греция, Мальта, Румыния | 3,5 |

Примечательно, что практически во всех вышеперечисленных зарубежных странах ипотека выдается на условиях низкого первоначального взноса (от 10 до 15% о стоимости приобретаемого имущества), и сроком кредитования до 50 лет!

В следующей таблице приведены страны, значения процентных ставок по ипотеке которых, несколько выше минимальных мировых значений. Тем не менее, данные показатели так же считаются очень низкими.

| Страна | Средняя процентная ставка по ипотечному кредиту (для резидентов), % годовых |

|---|---|

| Польша | 3,7 – 4 |

| Ирландия | 3,8 |

| Кипр | 4 |

| Болгария | 4,5 — 5 |

| Хорватия | 5 – 6 |

| Венгрия | 6 |

Роль процентной ставки в кредитной системе

Процентная ставка — это показатель, выраженный в процентном выражении, который определяет плату за пользование заемщиком кредитными средствами банка в расчёте за определённый период (месяц, квартал, год). Процентная ставка может быть:

- Фиксированной и плавающей;

- Базовой и эффективной;

- Годовой, квартальной, месячной или дневной.

Каждый коммерческий банк определяет размер кредитных ставок в соответствии с банковским законодательством своего государства. При этом, ключевое значение в определении ставок для коммерческих банков является ставка Центробанка (она так и называется, ключевая ставка).

У каждой страны свой Центральный Банк, который самостоятельно назначает свою ключевую ставку в зависимости от совокупности внешних и внутренних экономических факторов.

Прочие причины

Конечно, высокие ставки не могут не злить россиян, в то время как европейцы берут ипотеки под 1%. Но здесь ничего не поделаешь – пока российская экономика будет «топтаться» на одном месте, об улучшениях можно даже не мечтать. Есть шансы, что наша страна в отдаленной перспективе превратится в развитое государство, но ждать придется долго. В реальности, помимо показателя рефинансирования, устанавливаемого ЦБ РФ, высокие ставки по ссудам обусловлены еще рядом причин. Разберем основные.

- Высокий уровень инфляции в РФ по сравнению с другими странами. Годовая по кредиту всегда превышает показатель роста цен.

- Разная рискованность для российских и западных финансовых учреждений. Прибыль банков образуется от разницы между стоимостью привлечения средств и выдачей займов гражданам. Из маржи обязательно вычитаются случаи, когда клиент не возвращает деньги, взятые в долг. В России таких инцидентов в несколько раз больше, чем в тех же европейских странах.

- Низкие показатели производительности труда в сфере банковской деятельности. За счет этого растут расходы, которые также включаются при расчете потенциальной прибыли.

- Низкий уровень финансовой осведомленности населения России. Кредитные учреждения не заинтересованы разрабатывать и предлагать более выгодные тарифы, когда существующие продаются достаточно эффективно. Потребитель, по незнанию, согласен и на «дорогой» кредит, поэтому, зачем банкам стараться «изобрести велосипед»?

Сегодня банки отлично умеют скрывать невыгодные для клиента условия кредитования кричащими слоганами и рекламными заголовками. Большинству потенциальных заемщиков лень дотошно изучать договор – поэтому финансовым учреждениям несложно продвигать предложения, приносящие им сверхприбыль.