Риски

В отличие от банковского вклада, инвестиции в МФО не страхуются Агентством страхования вкладов, в случае банкротства МФО государство деньги не возместит.

Есть риск вложить деньги в финансовую пирамиду. Много компаний предлагают вложить деньги под высокий процент. Они не являются ни банками, ни МФО. В договоре не указывается никакая ответственность за сохранность денежных средств. Такие компании могут активно рекламировать себя.

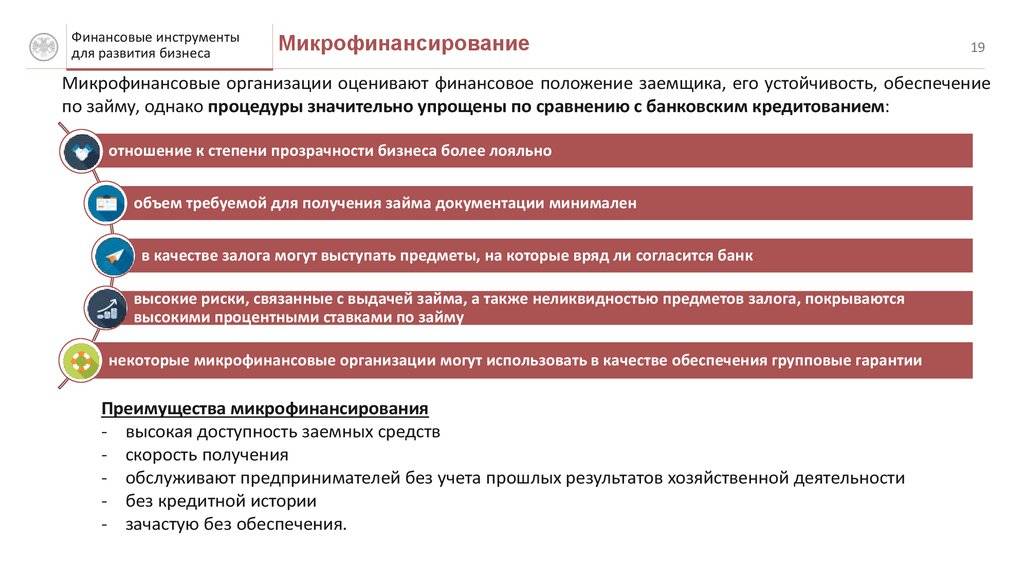

Деятельность МФО не лицензируется, но подлежит обязательному включению в государственный реестр микрофинансовых организаций. МФО получает свидетельство Банка России о включении в реестр. Чтобы уменьшить риски необходимо:

- Проверить находится ли данная компания в госреестре МФО. На официальном сайте Центробанка РФ можно скачать реестр микрофинансовых организаций и посмотреть, как действующие МФО, так и исключенные из реестра.

- Проверить является ли организация членом СРО.

- Страхование — еще один вариант обезопасить собственные средства. Страхование желательно двух видов: рисков микрофинансовой организации и страхование, где выгодоприобретателем является инвестор.

Благодаря делению всех МФО на микрокредитные и микрофинансовые организации, инвестору стало легче просчитывать риски. К микрофинансовым компаниям, имеющим право привлекать деньги физлиц и ИП, не являющимися учредителями организации предъявляются более строгие правила по сравнению с микрокредитными компаниями:

- Уставный капитал микрофинансовых компаний не должен быть менее 70 млн рублей.

- Обязателен ежегодный аудит;

- Постоянный надзор Центробанка.

Кроме этого МФК, как любая микрофинансовая организация должна:

- участвовать в саморегулируемой организации (СРО);

- формировать резервы на возможные потери по займам;

- соблюдать нормативы ликвидности и достаточности собственных средств.

Как выбрать микрокредитную организацию

Если вы решили взять микрозайм в Москве или других регионах, для начала определитесь с наиболее подходящим кредитором. В России их сотни, поэтому найти оптимальный вариант непросто. Финансовый портал Выберу.ру поможет подобрать микрофинансовую компанию под ваши запросы. На этой странице представлена актуальная информация о лучших кредитных продуктах от отечественных МФО.

Наш удобный и быстрый онлайн-калькулятор упростит поиск. Введите интересующие параметры и выбирайте только из тех предложений, которые вам подходят. Вы можете указать сумму, срок, условия по договору, например первый займ под 0%, и другие особенности.

Обратите внимание на ограничения, установленные в некоторых компаниях. Определенные микрокредиты доступны только жителям Москвы, у других выставлен возрастной ценз от 23 лет, где-то требуется залог либо поручитель

Все эти сведения есть у нас на сайте. Подробное описание вы найдете во вкладке кредитного продукта. Там же находится кнопка «Подать заявку». Нажмите на нее, чтобы оформить займ на официальном сайте МФО.

Риски инвестирования в МФО

Как уже было сказано, инвестирование в МФК – это большой риск. Но как известно, кто не рискует, тот не пьет шампанского.

Возможные риски в МФО:

- Банкротство. В такие компании обращаются граждане от безысходности. Это заемщики, которым отказали банки по многочисленным причинам. Вернуть средства заемщики порой не в состоянии. Как бы ни старались МФО возвратить свои средства, порой это невозможно. Из-за большого невозврата появляются сложности и как следствие – банкротство. Если компания будет признана банкротом, вернуть вложенные средства будет крайне сложно, или невозможно. Никакие активы МФО не могут гарантировать полного возврата вложенных средств.

- Нет защиты на государственном уровне. Это относительно новое направление, деятельность которого не регулируется на законодательном уровне. Все принятые законы требуют больших доработок. Все условия возврата прописаны в договоре и государство не может предоставить дополнительную защиту инвестора и сохранить его сбережения.

- Ложные сведения. Многие компании работают по франшизе от другой компании. Порой инвестор изучает информацию по одной компании, а договор заключают от другой.

Можно ли вывести деньги досрочно

Инвестированные в МФО деньги можно вывести досрочно, но не каждого вкладчика устроит схема, которую предлагают компании. Суть в том, что в большинстве компаний микрозаймов до истечения срока позволяют забрать только разницу, которая сверх 1,5 млн рублей. То есть, если общая сумма инвестиций была 2,7 млн, то компания микрокредитования вернет инвестору только 1,2 млн. Оставшиеся 1,5 млн рублей придется ждать до окончания срока инвестирования.

МФО не обязаны возвращать досрочно деньги инвесторам, если это не прописано в условиях договора.

Если в МФО предусмотрено досрочное изъятие инвестиций, то компания может вернуть деньги по запросу клиента. Например, клиент разместил в МФК 3 млн рублей по ставке 20% годовых, а при условии досрочного изъятия 17%. Через 4 месяца вкладчик решил приобрести автомобиль и вывести свои деньги из МФО. По условиям договора инвестирования в приведенном примере, клиент информирует МФО о досрочном изъятии за один календарный месяц. Он пишет заявление и спустя 30 дней компания возвращает ему всю сумму взноса с начисленными процентами по сниженной процентной ставке.

Общий срок инвестирования в этом примере составил 5 месяцев. За этот период инвестор получит итоговую сумму 3 184 875 рублей, после вычета подоходного налога из полученной процентной прибыли в 212 500 рублей. НДФЛ в размере 13% в описанном варианте равен 27 625 рублей.

Плюсы и минусы вложений в микрофинансовые организации

Рассмотрим преимущества и отрицательные стороны инвестирования в микрофинансовые организации. К плюсам отнесём высокий доход. В среднем по рынку он в два раза превышает величину процента по вкладам.

Однако минусы весьма существенны. Во-первых, это риск. Причина риска чаще всего скрывается за доступностью микрозаймов, которые предоставляются если и не всем подряд, то как минимум подавляющему большинству обратившихся. Участились случаи банкротства МФО, в случае которого вернуть свои деньги довольно сложно. Усугубляет ситуацию отсутствие господдержки – инвестиции в отличие от вкладов не застрахованы.

Во-вторых, доходы от инвестирования в МФО налогооблагаемые. Инвестор должен отчислять государству НДФЛ в размере 13% от полученных денег. При минимальной сумме вложений в 1,5 млн руб. и ставке 19% годовых сумма налога составит 37 050 руб. (285 000 руб. дохода х 13%). Отчисления в налоговую можно провести через МФО. Инвестор предоставляет ИНН и больше не занимается никакими процедурами, связанными с оплатой налога на доходы.

При этом для физических лиц довольно большой порог для входа – 1,5 млн руб. Меньше вложить нельзя.

Что такое МФО? Главные отличия от банков

МФО — это кредитная организация, предоставляющая небольшие займы под проценты, без залога и поручительства, дополнительных документов и прочих формальностей.

Само название «микрофинансовая» уже говорит о том, что размер займов здесь небольшой, а значит и сроки не будут длительными. А вот процентная ставка очень высока и этому есть сразу несколько объяснений: лояльная проверка заемщиков, высокий процент одобрений, большой риск невозврата и т.д.

МФО отличаются от банков практически всем, начиная от процедуры получения до погашения займа. В частности можно выделить следующие отличительные черты:

- Требования к клиенту. МФО вставляют минимальные требования к заемщикам, которые ограничиваются совершеннолетием и гражданством РФ. Банки же, напротив, предъявляют целый список обязательных условий для получения займа, где есть пункты о сроке трудоустройства, уровне зарплаты и т.д.

- Кредитные программы. В МФО можно получить займ до зарплаты на 30 дней или кредит на 1 год с постепенными платежами. При этом максимальная сумма редко превышает 200 тыс. руб. В банке же можно взять любую сумму на любой срок в переделах 5-10 лет, но получить здесь небольшой кредит на 10-15 тысяч не удастся.

- Процентные ставки. В МФО средняя ставка по долгосрочным займам составляет 150-200% годовых. В банке даже по самому дорогому экспресс-кредиту переплата редко превышает 70% в год.

- Процедура оформления. Процесс оформления в целом схож, за исключением количества вопросов в анкете и скорости оформления. В МФО решение по займу выносится в считанные минуты, тогда как в банке придется ждать до 5-7 дней. Более того, взять кредит в микрофинансовых организациях можно переводом на карту. То есть для получения денег в долг даже не обязательно выходить из дома, в то время как ни один банк не предоставляет дистанционных займов через интернет.

- Необходимые документы. Чтобы взять кредит в микрофинансовых организациях, достаточно предоставить паспорт. Получение займа в банке обязывает клиента собрать кипу бумаг: справку с работы о зарплате, выписку из банка, сделать сканкопию трудовой книжки или принести договор найма.

- Проверка заемщика. Банки тщательно проверяют заемщика по БКИ, скорингу, звонят на работу, запрашивают сведения из ПФР и т.д. МФО более лояльны и часто ограничиваются звонками на номера контактных лиц и проверкой в ФССП.

- Способы получения займа. В банке кредит выдадут либо наличными, либо переводом на карту/счет. В МФО доступно огромное количество способов выдачи заемных средств: электронными деньгами (Яндекс.Деньги, QIWI), переводом через Юнистрим, Contact, Золотую Корону и т.д.

- Способы погашения. МФО предлагают своим клиентам десятки разных способов погашения, большинство из которых бесплатны. А вот погашать банковский кредит заемщику зачастую приходится в отделении.

Как выбрать МФО

В данном каталоге присутствует вся необходимая информация для выбора МФО: процентные ставки, суммы, сроки, возраст клиента, необходимые документы. Используйте онлайн-калькулятор, чтобы рассчитать переплату по всем МФО, отобрать предложения по сумме и сроку кредита. Выберите компанию с самой маленькой ставкой.

У многих клиентов складывается ошибочное мнение, что в малоизвестных МФО условия займов лучше и одобрение больше, чем в тех, которые давно работают на рынке. На самом деле, разницы нет. Вообще нет! Методика оценки клиента одинаковая для компаний с любым стажем. Более того, молодые МФО не могут себе позволить рисковать, кредитуя лиц с плохой КИ и просрочками, так как их капитал еще недостаточен. Поэтому ориентируйтесь на статистику одобрения МФО кредитов, она указана для каждого предложения.

Высокий процент одобрений имеют компании:

- еКапуста (ООО МКК «Русинтерфинанс»)

- МигКредит (ООО МФК «МигКредит»)

- MoneyMan (ООО МФК «Мани Мен»)

- Lime-zaim (ООО МФК «Лайм-Займ»)

- Max.Credit (ООО МКК «Макс.Кредит», ООО МКК «Инфинити», ООО МКК «Твой.Кредит»)

- МФО До зарплаты (ООО МФК «ДЗП-Центр»)

- Кошелёк доверия (ООО «МКК Открытые финансы»)

- Ezaem (ООО МФК «Веритас»)

- Mishka Money (ООО МКК «Ценность»)

Надежность МФО

Любой вид инвестирования – это определенная угроза. Возможный доход зависит от уровня риска – чем больше процентов предлагает компания, тем больше рискует вкладчик. Необходимо четко понимать, что основная цель компании – предоставление моментальных займов под большие проценты.

Не секрет, что в подобные организации обращаются граждане:

- С плохой кредитной историей;

- Без официального заработка;

- Имеющие долги перед банками;

- Кто не может получить кредит в банке.

Гарантии, которые могут предложить микрофинансовые учреждения:

- Право на работу. На сайте Центрального банка есть актуальный реестр микрофинансовых компаний. Стоит убедиться, что выбранная компания включена в реестр.

- Надежность. Необходимо выбирать компанию с высоким уровнем надежности. Ознакомиться с рейтингом можно на сайте «Эксперт РА».

- Деятельность организации. Прежде чем инвестировать, стоит внимательно изучить отзывы и как часто о компании говорят в СМИ. Хорошая репутация и положительные отзывы свидетельствуют о том, что компании можно доверять.

- История развития. Не стоит отдавать предпочтение компаниям, которые появились недавно и привлекают высокими ставками. Предпочтение лучше отдать компании, которая несколько лет представлена на рынке.

Как начать инвестировать деньги в МФО?

Первый шаг к получению хорошей прибыли – передача имеющегося капитала в МФО. Микрофинансовые организации являются небанковскими учреждениями, которые предоставляют физическим лицам небольшие денежные суммы. По сути, они используют деньги инвесторов для выдачи потребительских кредитов под высокие проценты.

Инвестирование в МФО стало перспективным направлением денежных вливаний благодаря доступности онлайн-займов широкому кругу клиентов. Их популярность обеспечивается за счет возможности дистанционного оформления кредита и минимального перечня требований к заемщику. Обычно нужен только паспорт.

Инвестирование в микрофинансовые организации дает хорошую прибыль, так как за получение моментального кредита с минимумом документов клиенты МФО расплачиваются большими процентами при погашении долга. Таким образом, вкладчики получают удвоенную или даже утроенную выгоду по сравнению с депозитами.

Вложение денег в микрофинансирование имеет некоторые отличия и особенности:

Как выбрать компанию микрозаймов для инвестирования

В РФ на начало 2020 года было 1774 МФО, из них только 38 МКФ, в которые можно инвестировать. А в период с 2011 до 2020 года в России было закрыто 7717 компаний микрозаймов

Поэтому очень важно вложить инвестиции в МФО, у которой есть право на такую деятельность

При выборе МФО, в которую предстоит инвестировать собственные накопления, проверьте:

- Включение в государственный реестр микрофинансовых компаний на сайте Банка России и наличие номера выданного бланка свидетельства о регистрации.

- Присутствие МФК в перечне саморегулируемых организаций, который опубликован также на сайте Центробанка.

- Включение компании в Единый государственный реестр юридических лиц на сайте ФСН.

- Финансовую отчетность, которую подает компания в Центробанк. Основные показатели находятся в свободном доступе в сети интернет.

- Срок работы МФО на рынке больше 2-х лет.

- Условия инвестирования и возможность досрочного расторжения договора.

- Отзывы бывших и настоящих инвесторов, которые уже вкладывали в эту компанию.

- Рекомендации экспертов и рейтинговых агентств.

- Стороннюю информацию об МФО в СМИ и интернете.

- Наличие официального сайта компании, где собраны данные о планах развития, перспективах и учредителях. Но эту информацию следует проверять с особой тщательностью. Мошенники часто приписывают себе несуществующие достижения и дают несбыточные обещания.

Не забывайте главное правило инвестора: чем выше обещанная доходность инвестиции, тем серьезнее риски, связанные с ее получением. И, если выбранная МФО внезапно обанкротится, то вероятность вернуть все вложенные деньги меньше, чем при работе с другими инвестиционными инструментами.

Все МФО онлайн: актуальный список микрозаймов

Оформить в МФО кредит очень просто, достаточно выбрать подходящую компанию и отправить онлайн-заявку. Это можно сделать с помощью нашего каталога: МФО, выдающие займы онлайн имеют кнопку «Оформить», нажав на которую Вы сразу перейдете к оформлению заявки.

Вы можете подать заявку по телефону, нажав на номер, но в этом случае обработка заявки займет существенно больше времени.

Преимущества займов в МФО онлайн

Все микрофинансовые организации онлайн имеют ряд преимуществ по сравнению с компаниями оффлайн:

- при оформлении заявки онлайн не нужно ждать пока освободится оператор;

- клиент сам заполняет заявку и Кредитулька дает инструкцию, как правильно это делать, поэтому меньше шансов допустить ошибку. Оформляя по телефону, сотрудник МФО заполняет заявку со слов клиента, а это дольше и не исключены ошибки, которые могут привести к отказу;

- заполнить онлайн-заявку намного быстрее, чем звонить или идти в офис;

- с клиента не взимается никаких комиссий;

- онлайн-заявку можно заполнить через Госуслуги (если МФО поддерживает технологию, такие организации отмечены в списке);

- многие МФО выдают микрозаймы круглосуточно.

Некоторые клиенты опасаются, что оформляя займы онлайн в МФО, условия кредита могут не соответствовать действительным. Это ошибочное мнение! Все микрозаймы онлайн или по телефону выдаются в соответствии с федеральным законом ФЗ №151 от 2 июля 2010 года «О микрофинансовой деятельности и микрофинансовых организациях». Перед тем как выдать деньги, клиента ознакомят с договором прямо на сайте или по электронной почте.

Как проходит процесс инвестиции

Решив заработать на инвестициях, физическое лицо сможет взаимодействовать далеко не с каждой МФО. Все зависит от категории компании. С апреля 2017 года микрофинансовые организации разделили на две группы:

- микрокредитные компании (МКК) — требований к собственному капиталу нет;

- микрофинансовые компании (МФК) – уставной капитал от 70 млн. рублей.

| Тип | Надзор за работой со стороны ЦБ | Членство в СРО | Выпуск облигаций | Привлечение инвестиций от физ.лиц | Привлечение инвестиций от юр.лиц |

|---|---|---|---|---|---|

| МКК | только при нарушении ФЗ «О микрофинансовой деятельности» | обязательно | запрещен | запрещено (исключение – учредители и акционеры) | разрешено |

| МФК | жесткий контроль со стороны ЦБ, аудит финансовой устойчивости | обязательно | разрешен | разрешено для всех граждан, кроме учредителей | разрешено, в т. ч. от учредителей, акционеров |

Минимальная сумма инвестиции от частных лиц — 1500000 рублей (ФЗ №151). Для юрлиц ограничений нет. Заключить инвестиционный договор можно в офисе МФО, полностью дистанционно, подать заявку на сайте и подойти в представительство компании для оформления.

Алгоритм инвестирования:

- заполнение анкеты-заявления (указывается дата и место составления, Ф.И.О. клиента, сумма и предполагаемый срок вклада);

- составление договора – наименование/реквизиты сторон, срок инвестирования, сумма и валюта вложения, размер ставки и порядок начисления, расчетный счет клиента для перечисления процентов, права и обязанности сторон, дата и место подписания;

- внесение денежных средств на реквизиты компании через расчетно-кассовый центр МФК, в личном кабинете любого банка РФ.

Для заключения договора потребуется общегражданский паспорт клиента. МФК вправе заключить договор займа. При этом клиент выступает займодавцем, МФК — заемщиком. Прежде, чем ставить подпись, надо внимательно изучить условия досрочного погашения. Как правило, клиент теряет при этом часть или даже все проценты.

Важно. Микрофинансовая компания не обязана расторгать соглашение досрочно, если это не предусмотрено (или запрещено) условиями инвестирования

От чего зависит успешное получение займа в МФО

Требования МФО более лояльны чем стандартные банковские требования, и существует ряд факторов, значительно повышающих шансы на успех при получении микрозайма.

Большинство микрофинансовых организаций предлагают самые выгодные условия предоставления микрозайма следующим категориям клиентов:

- сотрудникам муниципальных и государственных структур;

- работникам компаний, входящих в топовые списки (у каждой МФО такие списки индивидуальны);

- пенсионерам ― как по возрасту, так и по выслуге лет.

Положительная кредитная история не играет решающей роли. Тем клиентам, которые желают получить максимально допустимую сумму микрозайма, по условиямдоговоранеобходимо оформить в МФО несколько небольших кредитов подряд, оперативно погашая их.

Отличия инвестирования в микрофинансовую компанию

Микрофинансовые учреждения отличаются от банков по законодательному регулированию, но в некоторых аспектах они схожи. И те, и другие выдают взаймы частным лицам и юридическим компаниям. И там, и там принимают деньги от населения для приумножения. Но если банки размещают средства вкладчиков на депозитных счетах, то в МФО физические лица могут только инвестировать. Для компаний микрозаймов даже введен запрет на использование слов «депозит» или «вклад».

Основные источники фондирования МФО — это:

- кредиты в банках;

- собственный капитал;

- займы аффилированных лиц — учредителей, акционеров, собственников;

- инвестиции от компаний и частных лиц.

Все МФО в РФ делятся на: микрофинансовые компании (МФК) и микрокредитные компании (МКК). В микрокредитные компании могут вкладывать средства только акционеры и учредители. А частным инвесторам разрешено вложиться только в МФК, размер собственного капитала у которых не менее 70 млн рублей. При этом минимальная сумма инвестирования для физического лица или индивидуального предпринимателя от 1,5 млн российских рублей, для юридической компании — 500 тысяч рублей.

От полученного дохода необходимо самостоятельно уплатить подоходный налог. Для частных инвесторов в размере 13%. Кроме того такие инвестиции не страхуются государством. Если в МФО говорят, что сумма вложений будет застрахована, то инвестора намеренно вводят в заблуждение либо обслуживающий специалист неверно преподносит информацию.

Срок инвестирования стартует от 1-го месяца и максимум до 3-х лет. Процентная ставка, которую предлагают МФО от вложений капитала, находится в диапазоне от 12 до 25% годовых. Иногда в рекламе можно встретить предложения в 30-40%. Но помните, чем выше процент обещанной доходности, тем больше вероятность стать участником финансовой пирамиды или другой мошеннической схемы.

Основные способы инвестирования в МФО в 2020

Инвестиции в микрозаймы можно делать 2 основными способами: через заключения договора займа и путем приобретения облигаций. Каждый из вариантов имеет определенные нюансы, которые надо знать и учитывать. Для большинства инвесторов удобней купить облигации. Но ситуации бывают разные.

По договору займа с МФО

Классическая схема предусматривает, что инвестор предоставляет займ МФО на определенную сумму, срок и с заранее оговоренными процентами. Все условия сделки фиксируют в договоре. Согласовать все нюансы можно дистанционно по телефону, через интернет. Документы можно подписать в офисе или при их доставке курьером, представителем компании.

При вложении средств в МФО через договор займа надо учитывать ряд моментов:

- Минимальная сумма сделки для ИП и обычных физ. лиц – 1.5 млн рублей. Соблюдать это ограничение не требуется учредителям и юридическим лицам.

- При досрочном отзыве средств вернуть удастся обычно тело займа и незначительную часть процентов. Но условия могут быть и иными, если они указаны в договоре.

- Все документы надо читать внимательно до их подписания и фактического перевода средств. Иногда в договоре предусмотрены платные страховые и другие услуги, которые снижают доходность.

Покупка облигаций МФО на московской бирже

Лучшие МФО для вложений средств инвесторам предлагают использовать не только классическую схему с договором займа, но и с помощью облигаций. Эти бумаги выпускают некоторые крупные и довольно надежные компании: Онлайн микрофинанс (бренд Мани Мэн), МигКредит, Кармани, Быстроденьги, Займер и другие.

Приобрести облигации МФО можно в соответствующей секции на Московской бирже. Доходность по облигациям микрофинансовых компаний сейчас находится на уровне около 15%, что практически соответствует процентам по договорам займов с инвесторами.

Причины, почему инвестирование в МФО лучше осуществлять через покупку облигаций:

- Выше надежность. На биржу попадают только проверенные крупные компании с достаточно прозрачными данными по отчетности. Мелкие фирмы с непонятной структурой обычно выйти на биржу не могут.

- Удобней. При вложении в микрофинансовые компании через облигации не применяют ограничение по минимальной сумме в 1.4 млн рублей. За счет этого можно также диверсифицировать портфель и снизить риски.

- Есть возможность увеличить доходность. Облигации можно приобрести на ИИС и получить вычет по НДФЛ или сэкономить на уплате налога с дохода.

- Проще выйти из инвестиции. Облигации можно продать на бирже в любой момент без каких-либо согласований с компанией.

Для вложения средств в облигации российских микрофинансовых организаций надо открыть обычный брокерский счет или индивидуальный инвестиционный счет (ИИС) у любого брокера, предоставляющего доступ на Мосбиржу. Подробнее про Тинькофф Инвестиции.

Открыть бесплатно счет в Тинькофф Инвестиции и купить облигации МФО

Микрофинасирование в России

Микрофинансирование в России рассчитано на оказание услуг бедным слоям населения, которым кредиты в банках не оформить по ряду причин – безработица, отсутствие кредитных историй, низкий уровень дохода, отсутствие залогового имущества и пр. Необходимость получить относительно небольшую сумму на короткий период времени для решения вопросов обеспечения нужд семьи или своего небольшого бизнеса часто возникает именно у представителей этого сегмента. Цель этой статьи – предоставить адреса фондов микрозаймов тем, кто в настоящий момент нуждается в микрокредите и не знает, какую из микрокредитных организаций выбрать.

В России, несмотря на высокий уровень бедности, микрофинансирование только начало развиваться

И государство совсем недавно обратило внимание на необходимость поддержать этот финансовый сектор законодательно. Был принят целый ряд законов, регулирующих деятельность микрофинансовых организаций

В результате, среди стран ближнего зарубежья, Россия – единственная страна, в которой существует минимальная (хотя и недостаточная) правовая база для появления различных форм микрокредитных организаций – кредитных союзов, фондов микрозаймов, кредитных кооперативов и пр.

Как происходит получение займа в онлайн МФО?

Процесс получения займа в онлайн МФО происходит дистанционно, через интернет. Проще всего расписать его по шагам:

- Изначально нужно выбрать организацию. На нашем сайте есть подробные обзоры более 100 микрофинансовых организаций России с анализом реальных отзывов клиентов.

- Определившись с МФО, выбираем сумму и срок, регистрируем личный кабинет на сайте.

- Заполняем анкету-заявление на выдачу займа (указываем паспортные данные, персональную информацию и т.д.) В зависимости от МФО вопросы будут разные. Где-то просят предоставить сведения о работе, где-то — нет, где-то нужно указать номера контактных лиц для связи, где-то — нет.

- Выбираем способ получения наличных. Их количество также зависит от выбранной МФО. Основные способы выдачи: банковская карта или счет, перевод через Contact. Яндекс.Деньги, Киви и прочие системы переводов есть не везде.

- Привязка банковской карты к аккаунту. Этот пункт оформления есть не во всех организациях, но в большинстве из них. Заемщику нужно указать реквизиты карточки в специальных полях (номер, срок действия, CVC/CVV2-коды и т.д.) После этого на пластике будет зарезервирована определенная сумма средств от 1 до 10 руб. Ее нужно вписать в специальное поле на сайте и подтвердить отправку денег в МФО одноразовым паролем, который придет в СМС от вашего банка. Именно поэтому получение займа возможно лишь на именные классические карты VISA или MasterCard с 16-тизначным номером и подключенным СМС-банкингом.

- После этого анкета уходит на рассмотрение, которое занимает от 1 до 60 минут в зависимости от МФО. Если заявку одобрили, заемщику высылают код АЦП в смс-сообщении. Его нужно вписать в специальную форму на сайте. После этого договор считается подписанным и заключенным.

Вы можете воспользоваться услугами МФО прямо сейчас:

Быстрый займ онлайн

Лицензия ЦБ РФ №01503504007205

- Займы от 5 до 50 тыс. рублей

- Быстрое оформление и высокий процент одобрения

- Здесь действительно дают деньги

- Возраст заемщика от 18 до 65 лет

- Срок займа от 2 до 12 месяцев

- Получение денег наличными, на карту, Яндекс Деньги, Киви Кошелек

Мгновенный займ от Ё-ЗАЕМ

Лицензия ЦБ РФ №651303045003161

- Сумма до 30 тыс. рублей, срок до 30 дней

- Множество способов получения: банковская карта, расчетный счет, Contact.

- Решение и вправду принимается за 15 минут

- Возраст заемщика 20 — 65 лет

Выгодный займ на карту Kredito24

Лицензия ЦБ РФ №651303552003006

- Сумма займа до 15 тыс.

- Быстрое одобрение и получение

- Высокий процент одобрения 95 из 100

- Скидка на займ при повторном обращении.

- Низкий процент по займу.

- Минимум документов и онлайн оформление займа.

- Только для граждан РФ

Деньги отправляются выбранным способом сразу после подписания.

Сравнение МФО с другими видами инвестиций

Вложения в МФО становится привлекательным, на фоне снижающихся процентных ставок по вкладам. Доходность по депозитам уже не покрывает инфляцию. О какой прибыли по депозитам тогда говорить?

Банковский вклад – это просто хорошая возможность сохранить свои средства, но никак не приумножить их. А тут речь идет о большом и реальном доходе, который доступен каждому.

Давайте посмотрит, чем отличается инвестирование в МФО от других видов получения дохода:

Отличие № 1. Отсутствие страховой защиты.

С банковскими вкладами все просто. Государство предоставляет гарантированную защиту в пределах 1 400 000 рублей. Это означает, что если банк обанкротится, вы гарантированно вернете сумму вклада в пределах застрахованного лимита.

В микрофинансовой компании такая защита не присутствует. Единственное, что вы можете сделать – это самостоятельно обратиться в страховую компанию и приобрести полис, который защитит от возможных рисков. Но это дополнительные траты.

Отличие № 2. Высокая доходность и размер взноса.

Если сравнивать с другими инвестиционными проектами, представленными на рынке финансовых услуг, то вложения в надежные МФО – это самый выгодный бизнес, который может принести хороший доход.

Если от инвестирования в МФО можно получить до 50%, то по другим продуктам видим следующее:

- По вкладам доходность от 4 до 9%;

- По инвестиционному страхованию жизни до 25%;

- По индивидуальным инвестиционным счетам от 8 до 18%;

- Акции и облигации – не более 15%.

Как известно, чтобы начать получать минимальный доход и начать копить, можно положить даже 1 000 в банк. Инвестиции в МФО от 1000 рублей – это, скорее всего, миф. Микрофинансовые компании рассматривают более крупные суммы. Некоторые компании готовы заключить договор, если сумма более 500 000 рублей.

Отличие № 3. Налогообложение и условия досрочного расторжения.

Далеко не все банковские вклады и другие продукты облагаются налогами. А вот с доходами от инвестиций в МФО все наоборот, вам придется отдать государству 13%. Единственное преимущество – расчетом и уплатой будет заниматься сама компания, а не вы.

В большинстве случаев по всем финансовым продуктам вы сможете получить доход в конце срока. При расторжении договора вам вернется сумма только вложенных средств.

Что касается инвестирования в МФО, вы можете получать прибыль хоть каждый месяц и расторгнуть договор в любой момент, без потери доходности за то время, когда средства работали.

• Основные выводы

За 2017 год портфель МФО вырос с 88 до 121 млрд рублей, согласно оценкам RAEX (Эксперт РА). Столь сильный рост в 2017 году (+35%), прежде всего, связан с накоплением проблемных долгов на балансах МФО (около 15 млрд рублей, или половина прироста), а также с активностью крупнейшей «банковской» МФО, доля которой, по нашим оценкам, на конец 2017 года составляет около 25% рынка. Прирост остальных крупных компаний компенсировал уход с рынка большого числа мелких МФО. В итоге концентрация портфеля на топ-20 и топ-100 МФО за 2017 год увеличилась на 10–15 п. п. и составила около 55 и 82% соответственно. Наибольший рост (+50%) был характерен для портфеля микрозаймов «до зарплаты». Портфель потребительских микрозаймов физическим лицам вырос на 40%, а без учета «банковских» МФО только на 13%. Объемы выданных микрозаймов также существенно выросли: в прошлом году выдано микрозаймов на сумму 230 против 195 млрд рублей за 2016-й

При этом удельный вес краткосрочных микрозаймов ФЛ в общем объеме выдач демонстрирует рост с 45% за 2016 год до 60% за 2017-й, что привлекло внимание Банка России

Регулирование микрозаймов «до зарплаты» как наиболее социально чувствительного сегмента ожидаемо ужесточается. Озвученный регулятором курс на постепенное снижение предела всех начислений с 3Х до 1,5Х и процентной ставки по краткосрочным микрозаймам с 2 до 1% в день при одновременном запрете пролонгаций окажет существенное давление на рентабельность большинства МФО, оперирующих в этом сегменте. Объявленные меры призваны защитить права заемщиков, а также снизить риск-аппетиты МФО и сместить фокус их деятельности на более качественный рост. По аналогии с ужесточением регулирования рынка потребительских кредитов в части резервов регулятор вводит похожие меры на рынке МФО во избежание его перегрева. В перспективе для обоих рынков планируется введение требований к расчету долговой нагрузки заемщиков, что в целом при успешной реализации этой новации законодательства позволило бы не принимать озвученные ограничения по пределу начислений и (или) ставкам для рынка МФО.

Ужесточение регулирования рынка МФО способно привести к росту количества и активности нелегальных компаний. За 9 месяцев 2017 года Банком России были выявлены 1 132 работающие вне правового поля компании против порядка 1 400 за аналогичный период 2016-го. Повышение регулятивной нагрузки в 2015–2018 годах привело к снижению маржинальности микрофинансового бизнеса и повышению порога для входа на рынок для новых МФО. За последние два года число компаний в микрофинансовом реестре Банка России сократилось с 3,6 до 2,2 тыс. В краткосрочной перспективе высокое регулятивное давление на отрасль без введения ответственности для теневых игроков может негативно отразиться на имидже добросовестных МФО. При этом имиджевая составляющая рынка МФО в значительной степени сказывается на его инвестиционной привлекательности и, как следствие, на динамике его развития. По нашим оценкам, более половины компаний в сегменте «до зарплаты» будут уязвимы из-за изменений в регулировании.

Согласно базовому прогнозу RAEX (Эксперт РА), по итогам 2018 года размер портфеля МФО превысит 140 млрд рублей.