Как это было до 2021 года

Ещё в прошлом году вопросы о снижении ставки по текущему ипотечному кредиту в Сбербанке вообще не рассматривались, по крайней мере, в массовом порядке. Что было вполне обоснованным: вопросы о предоставлении кредита решались до момента подписания договора, теперь обеим сторонам оставалось только соблюдать действующие условия.

Но в течение последних месяцев очень многие банковские организации намного снизили ставки по тем кредитам, которые сейчас открываются. Так, например, сейчас жилищный кредит можно получить под 9,5% годовых, а раньше средняя процентная ставка не опускалась ниже 13%.

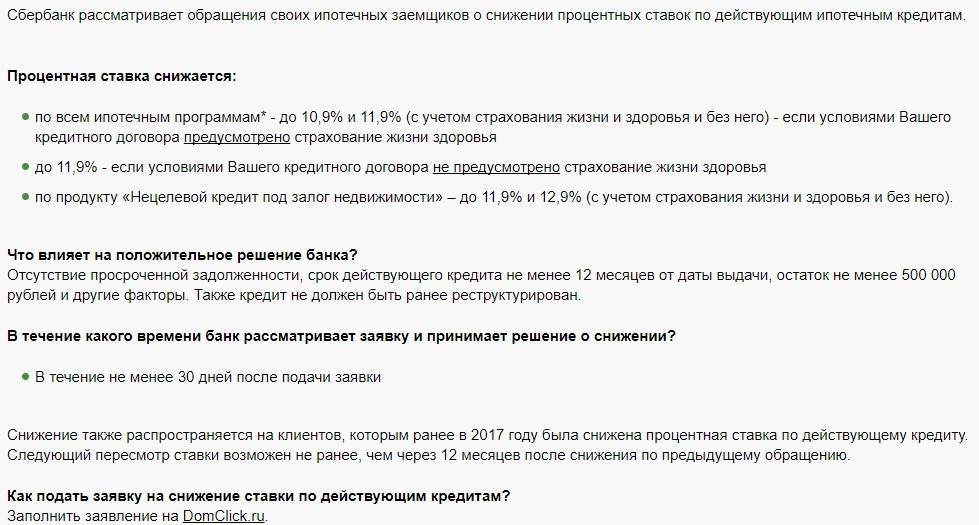

Естественно, такой порядок вещей привёл к недовольству заёмщиков. Просьб об изменении процентов и сроков ипотечного кредита стало действительно много, появились и жалобы с претензиями. Летом 2021 сайт Сбербанка поместил новость о том, что проводится рассмотрение обращений заёмщиков, цель которых — возможное изменения ставок.

Процентная политика Сбербанка

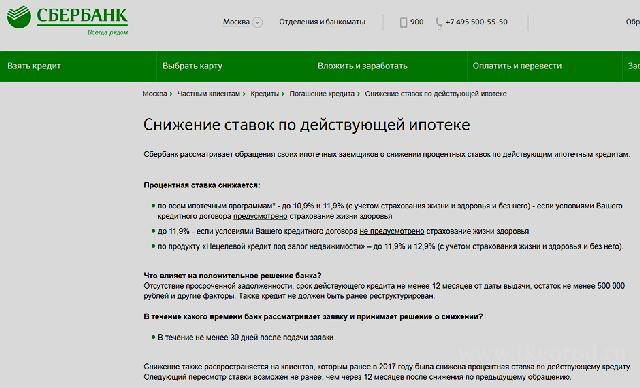

Если спросить у сотрудников Сбербанка, сколько составляет минимальная процентная ставка по ипотеке, вы можете услышать: 8,9%. Звучит очень заманчиво, но это не относится ко всем ипотечным продуктам банка. Как снизить процент по ипотеке в Сбербанке?

Действующие предложения

Рассмотрим линейку ипотечных продуктов, начиная с наиболее привлекательных.

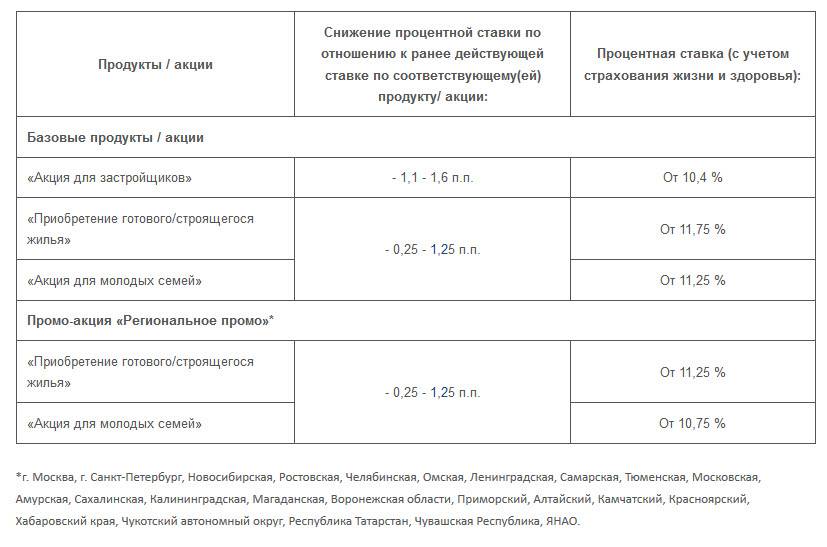

Акция на новостройку

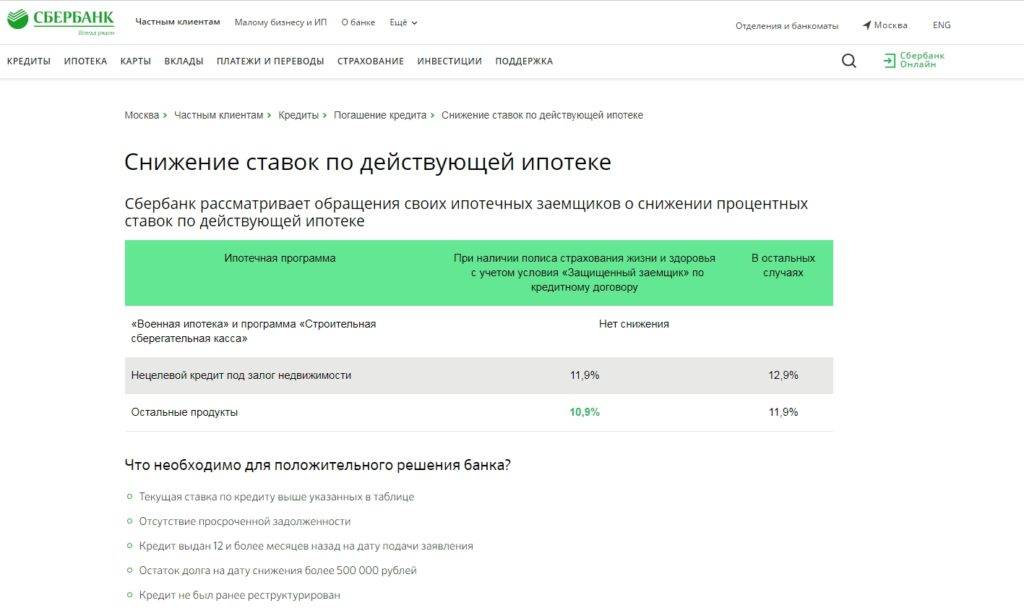

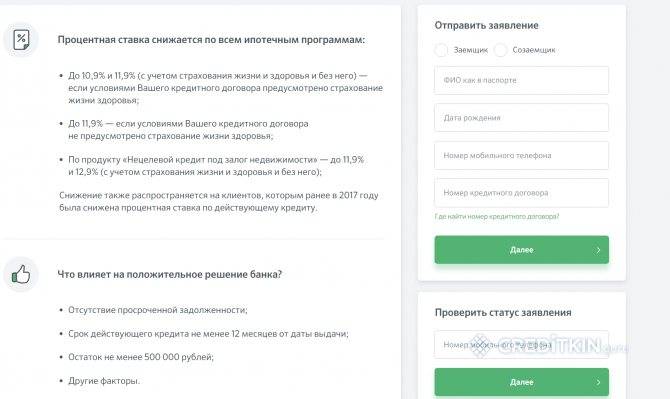

Предметом ипотеки является недвижимость на первичном рынке. Заявленная базовая ставка составляет 10,9% годовых. Программа работает в тестовом режиме, поэтому условия по ней часто меняются. Тем не менее сегодня существует реальная возможность снизить ставку до 8,9%. Это:

- зарегистрировать сделку электронно посредством сервиса ЦНС (Центр Недвижимости Сбербанка). Скидка составит 0,5%;

- получить скидку за счет застройщика, который проводит совместную акцию с банком. Ставка составит 8,9%;

- стать участником зарплатного проекта, т.е. перечислять заработную плату на карту СБ, сделают скидку на 0,2-0,3%.

Готовое жилье

Направлена на покупку любого жилого помещения на вторичном рынке.

Стартовая ставка составляет 11,5% годовых. Снизить ее можно, воспользовавшись программой молодая семья, если возраст супругов до 35 лет и в семье есть дети. В этом случае ставка снижается до 10,75%.

Также вам сделают скидку до 11,25%, если вы являетесь участником зарплатного проекта.

Загородная недвижимость

Выдается на покупку земельных участков с готовыми строениями, либо объектами незавершенного строительства, а также на дальнейшее строительство таковых. Минимальная ставка 11,75%.

Выдается под залог имеющейся недвижимости, на строительство дома. Минимальная ставка от 12,25%.

Под материнский капитал

Возможность использовать материнский капитал как первоначальный взнос по любой из действующих ипотечных программ. Ставка в этом случае от 12,5%.

Другие условия кредитования

Возрастной интервал заемщика от 21 года до 75 лет (на момент погашения ипотеки). Если заемщик не подтвердил факт занятости и не представил справку о доходе установленного образца, погашение кредита должно наступить по достижении 65 лет. Исключением является военная ипотека, где возраст заемщика не более 45 лет.

Кредиты оформляются на сумму от 300 тыс. руб. и на срок до 30 лет. Трудовой стаж (общий) за последние пять от одного года, а по действующему месту работы – не менее полугода.

Супруг (супруга) обязательно выступает созаемщиком, если между ними не заключен брачный контракт. Общее число созаемщиков не должно превышать трех человек. Первоначальный взнос по ипотеке должен быть не менее 20% от стоимости недвижимости. Место постоянной регистрации заемщика и местонахождения недвижимости должно находиться в пределах ведения отделения банка.

Вышеперечисленные условия также не распространяются на военную ипотеку. По ней заемщиками выступают военнослужащие, являющиеся гражданами РФ, проживающие в любом регионе РФ. Они должны являться участниками накопительноипотечной системы.

Что влияет на ставку извне

Любой банк старается позиционировать себя, как социально значимый, и поэтому любое снижение ставок звучит из его уст, как во благо народу. Но не стоит забывать о том, что целью банковской деятельности, как и любой другой коммерческой организации, является получение прибыли. Поэтому любое снижение ставки по кредиту – это, прежде всего, отголосок внутренней политики и экономической ситуации в стране.

Ставки по кредитам регулируются Центральным Банком РФ. Показателем в данном случае является величина ключевой ставки. А она, в свою очередь, зависит от экономической ситуации в целом и от колебания курса мировых валют. Например, на размер ключевой ставки может повлиять уровень инфляции. Если расчеты правительства окажутся верными, и уровень инфляции по итогам 2017 года снизится, то мы вполне можем рассчитывать на понижение ставок по ипотеке.

Государственная поддержка позволяет снижать ставки за счет субсидирования из федерального бюджета. Пока эти программы будут действовать, ставки на ипотечные кредиты останутся устойчивыми. Понятно, что все это зависит от экономики страны в целом и от уровня доходов строительной отрасли. Так благодаря всем положительным тенденциям прошлого года, Сбербанк снизил ставку по ипотеке в 2017 году на 1,35%.

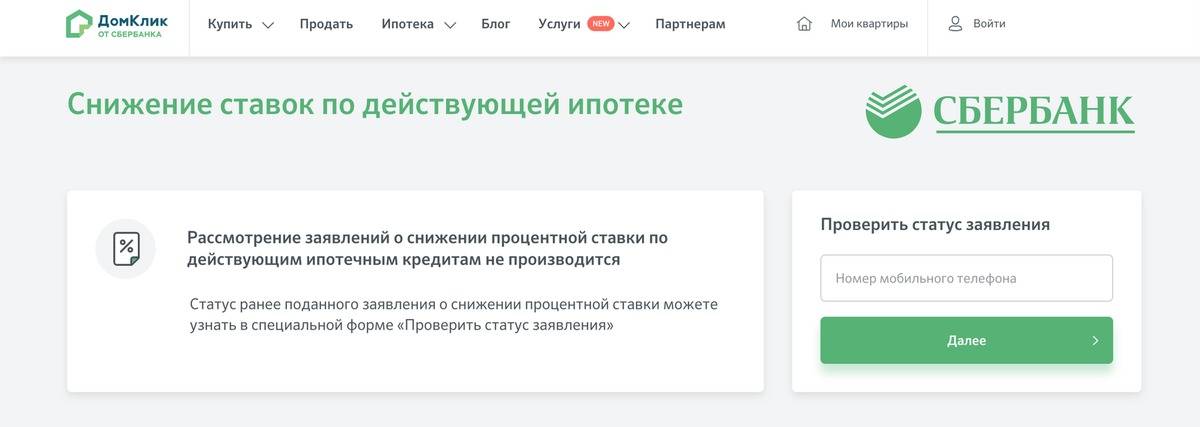

Рефинансирование через сервис ДомКлик

ДомКлик – это сайт Сбербанка для поддержки ипотечных клиентов, работающий как с гражданами, так и с риелторами и застройщиками. Кроме оформления заявки на ипотеку, сервис позволяет оформить и рефинансирование ипотечного кредита в другом банке. Что для этого нужно сделать?

На сайте работает калькулятор ипотеки, который и поможем рассчитать выгоду от рефинансирования в Сбербанке. Выберите цель кредита (рефинансирование), укажите стоимость приобретенной недвижимости, остаток долга и срок, на который вы брали займ. Для того, чтобы снизить ставку, воспользуйтесь страхованием жизни. Если предварительный расчет вас устраивает, оформите рефинансирование прямо на сайте.

Для этого вам потребуется зарегистрироваться в системе ДомКлик по номеру телефона или же войти с помощью вашего аккаунта в Сбербанк Онлайн. Создание личного кабинета позволит получать консультацию и сопровождение сделки специалистами 24/7.

Какие нюансы следует учесть заемщикам?

Эксперты финансовой компании обязаны принять заявление о снижении процентов, но существует ряд причин, по которым вы сможете воспользоваться услугой. Когда стоит обратиться в банк:

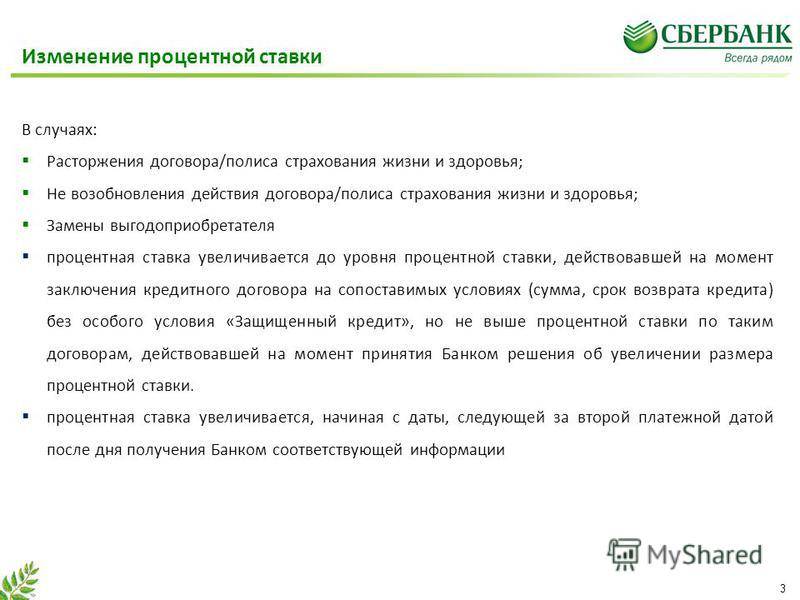

- заемщик на сегодняшний день является участником госпрограммы, по которой предусмотрено уменьшение процентов;

- ухудшенное финансовое состояние и прочие финансовые трудности (потеря или смена работы).

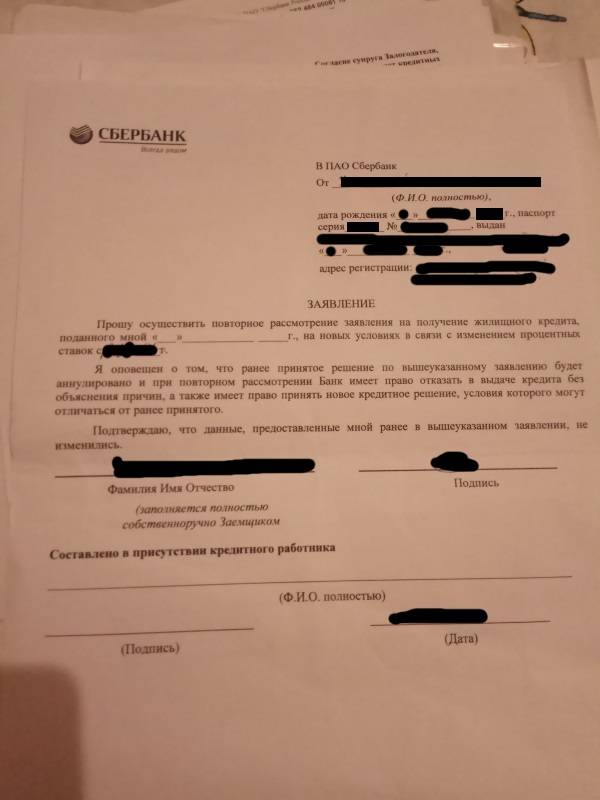

Кредитная организация после рассмотрения заявки может предложить несколько вариантов улучшения условий, такие как:

- рефинансирование ипотеки;

- изменение условий договора в досудебном или судебном порядке;

- реструктуризация долга;

- использование госпрограмм на более привлекательных условиях.

Рефинансирование ипотечного кредита

Большинство кредитов рефинансируется Сбербанком, но это только те займы, которые приобретены у других кредитных организаций. Эксперты банка рассматривает рефинансирование ранее оформленных кредитов только в следующих случаях:

- автокредит;

- потребительский займ;

- в виде исключения – жилищный кредит.

Все заявки рассмотрят в индивидуальном режиме. Если вы приобретали жилищный займ в другом банке, и у вас нет задолженностей и просрочек, то рефинансирование весьма выгодное решение для семейного бюджета.

Так же банк готов пойти на уступки своим надежным клиентам, благодаря чему анализирует заявки на рефинансирование жилищного кредита, чтобы заемщик смог добиться снижения процентов по ипотеке. Если подойти к вопросу с правильной стороны, тогда можно существенно снизить сумму ежемесячного платежа, или общий остаток долга.

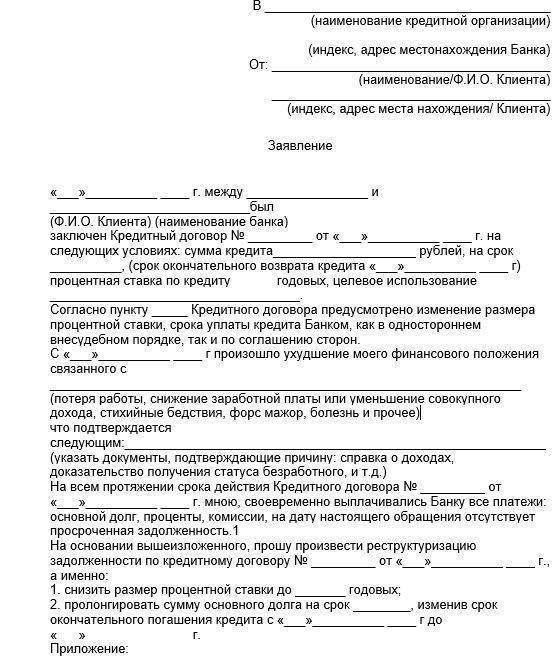

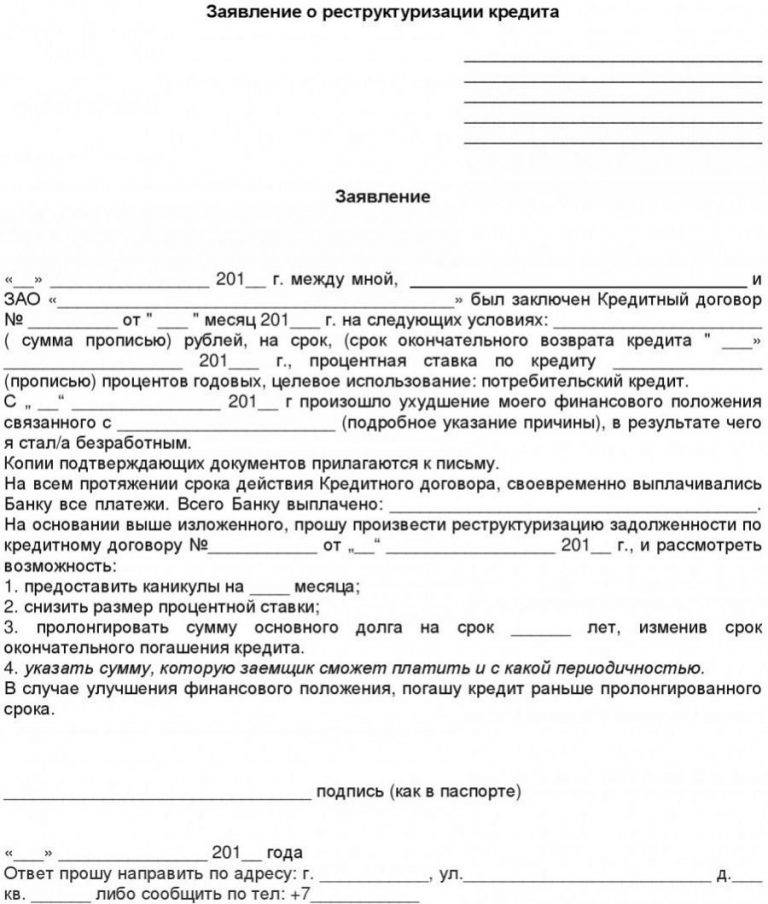

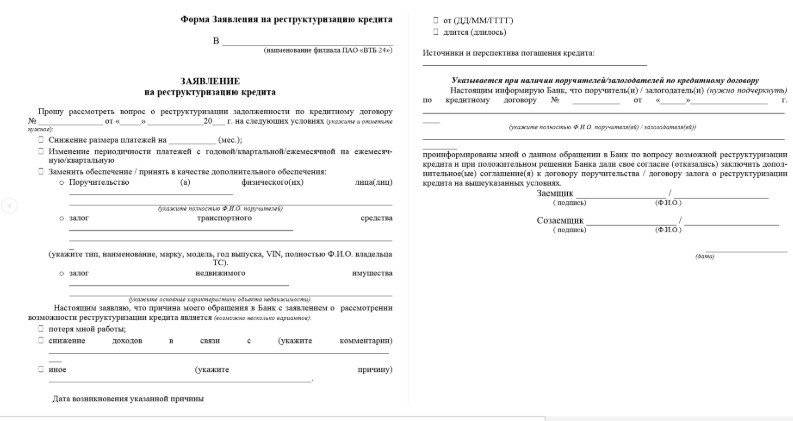

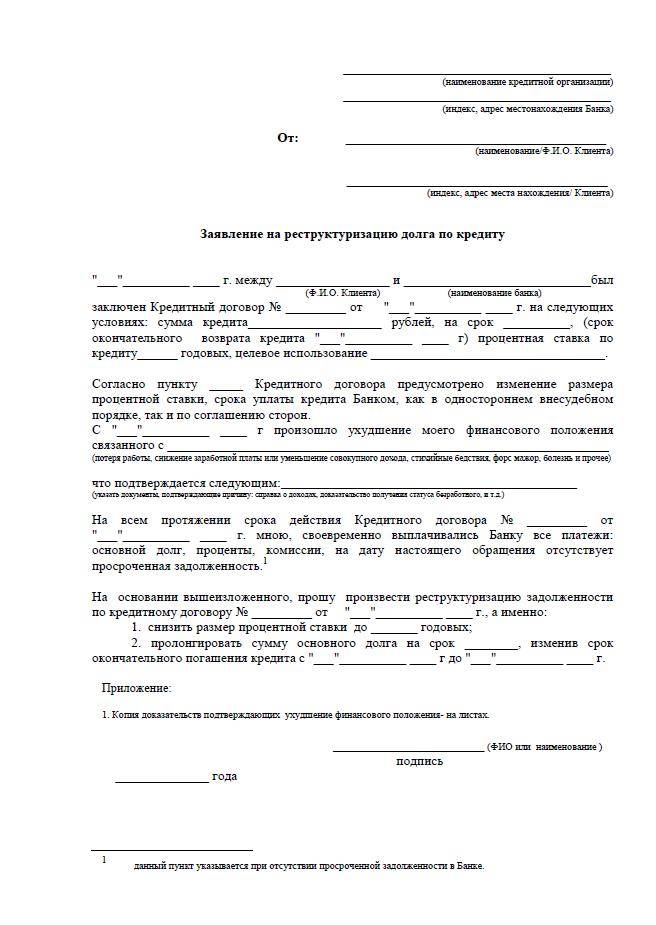

Реструктуризация долга

Если вы решились на реструктуризацию долга, тогда стоит хорошо подумать и решить – нужно ли это делать? Банки с охотой идут на реструктуризацию, но только если у вас хорошая кредитная история.

В случае реструктуризации вы заключаете с банком дополнительное соглашение к имеющемуся договору. Сумма ежемесячных платежей будет существенно ниже, но условия погашения кредита останутся прежними. Все это происходит за счет увеличения срока действия кредитного договора, переплата неизбежна, но если вы готовы к дополнительным расходам, за более долгий срок пользования кредитными средствами, то реструктуризация однозначно верный выбор.

Участник госпрограмм от Сбербанка

В России весьма сложная экономическая ситуация, поэтому государство запускает специальные программы господдержки для тех, кто взял ипотеку. Программа была несколько раз приостановлена из-за отсутствия доступных денежных средств, но в 2021 году была возобновлена в новой редакции:

- уменьшение общей финансовой нагрузки по долгу до 30 %, не более 1500 тыс. рублей;

- уменьшение суммы ежемесячного взноса в 2 раза (доступно 1,5 года);

- рефинансирование ипотечного валютного займа в рублевый.

Но не все граждане смогут надеяться на поддержку государства, к лицам, которые смогут воспользоваться госпрограммой, относятся:

- инвалиды, родители и опекуны несовершеннолетних лиц с ограниченными возможностями;

- участники военных действий;

- семьи с несовершеннолетними детьми, которые состоят на стационарной форме обучения.

Так же государственной поддержкой считается использование материнского капитала для погашения задолженности с учетом уменьшения срока или размера ежемесячного платежа.

Обращение заемщика в вышестоящие инстанции

Прежде чем обращаться в суд, убедитесь, что на это существует серьезное обоснование. Обычно суд рассматривает жалобы на незаконные комиссионные сборы, которые не обговорены договорными условиями, а так же увеличение процента по жилищному займу.

В Сбербанке действуют лояльные и доступные условия погашения ипотечного займа. Клиент должен понимать, что прежде чем обращаться в суд, нужно задействовать другие способы снижения процентов по кредиту. Если был выявлен факт нарушения договорных обязательств, что для крупных кредитных организаций не свойственно, то суд в большинстве случаев принимает сторону заемщика. Банк заработал репутацию солидного и надежного учреждения. К каждому клиенту работники банка подходят индивидуально, поэтому нарушения условий встречаются крайне редко.

В период судебного разбирательства, истец обязан вносить ежемесячный платеж согласно условиям договора. В противном случае будут начисляться штрафные санкции и испорчена кредитная история.

Рефинансирование

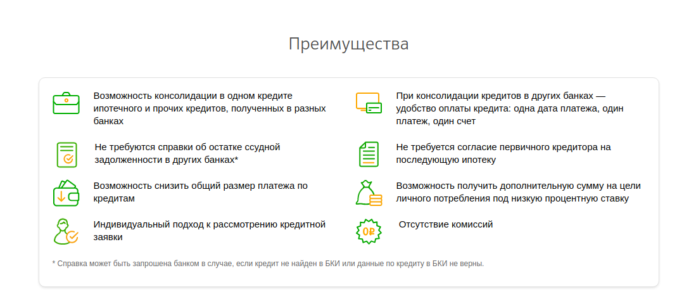

Рефинансирование — это перекредитование в этом же банке или в другом, предполагающее объединение нескольких кредитов.

К примеру, в Сбербанке можно объединить до 5 кредитов, если общая сумма долга с процентами не превышает 5 млн. рублей. Это позволит получить один график ежемесячных платежей со ставкой ниже той, которая была установлена у прошлого кредитора или по другой программе. К примеру, вы клиент Сбербанка и когда-то оформили здесь кредит под ставку, превышающую 11,9% годовых, самое время рефинансировать долг под этот процент.

Порядок действий при переоформлении кредита:

- Посетить любое отделение Сбербанка и подать заявление на рефинансирование, так как через интернет подать заявку по данной программе невозможно;

- Предоставить на рассмотрение полный пакет документов:

- паспорт с печатью о постоянной адресной регистрации;

- второй документ, удостоверяющий личность на выбор: загранпаспорт, водительские права, военный билет, сертификат страхования СНИЛС, удостоверение военнослужащего;

- акты о трудоустройстве (это может быть копия всех заполненных страниц трудовой книги);

- справку о доходах с места работы (форма 2-НДФЛ);

- документы по рефинансируемому кредиту (график платежей, справку о сумме остатка);

- документы на залоговое имущество (если услуга оформляется под обеспечение).

Данный список актуален в основном для новых клиентов Сбербанка. Что касается постоянных «зарплатных» клиентов — им достаточно предъявить паспорт РФ.

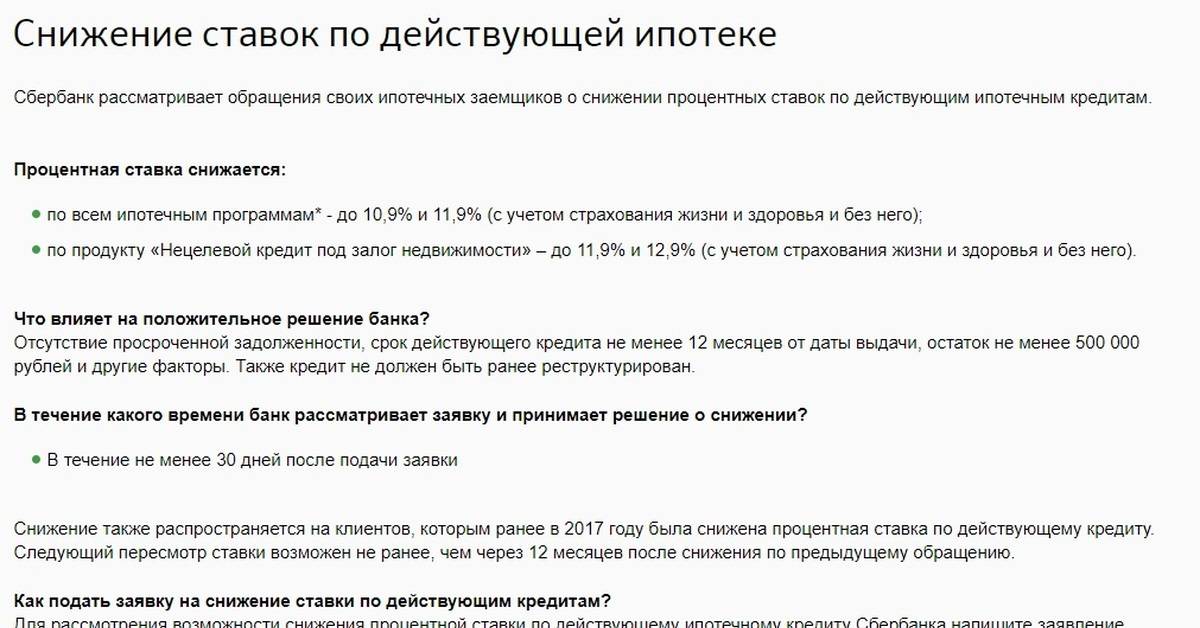

Как снизить ставку на уже взятую ипотеку в Сбербанке

Несколько лет назад Сберанк оформлял ипотечный кредит по высокой ставке от 17-19%. Сейчас с развитием экономического сектора, поддержки государства ЦБ РФ решительно стал снижать ставку по ипотеки с целью сделать жильё доступным для всех работающих россиян.

Теперь ипотеку можно взять под 8,5 -12 %. Это существенная разница, с учётом постоянного роста доходов населения, стабильной обстановки в стране. Но многим клиентам банка, у которых действует ипотека по старой ставке тоже хочется платить меньше.

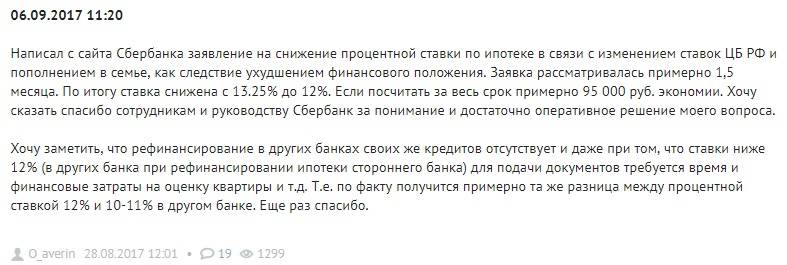

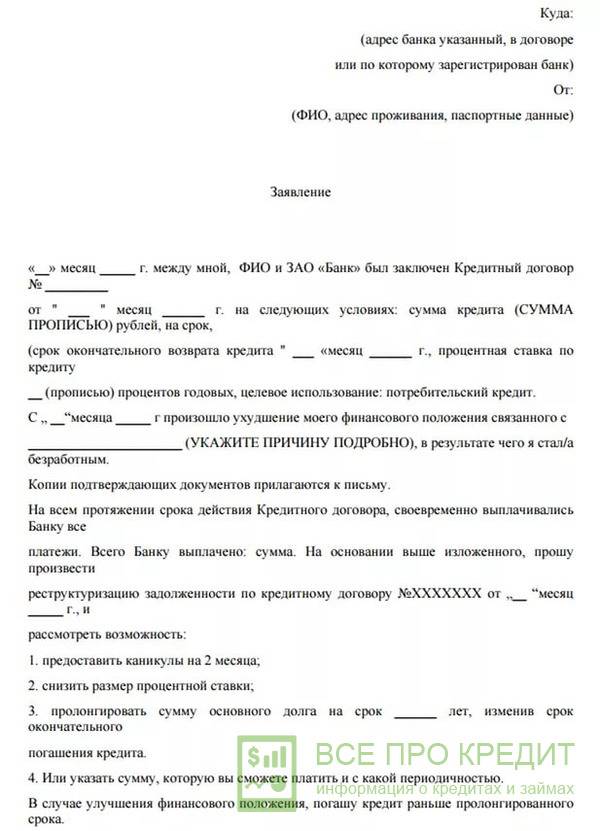

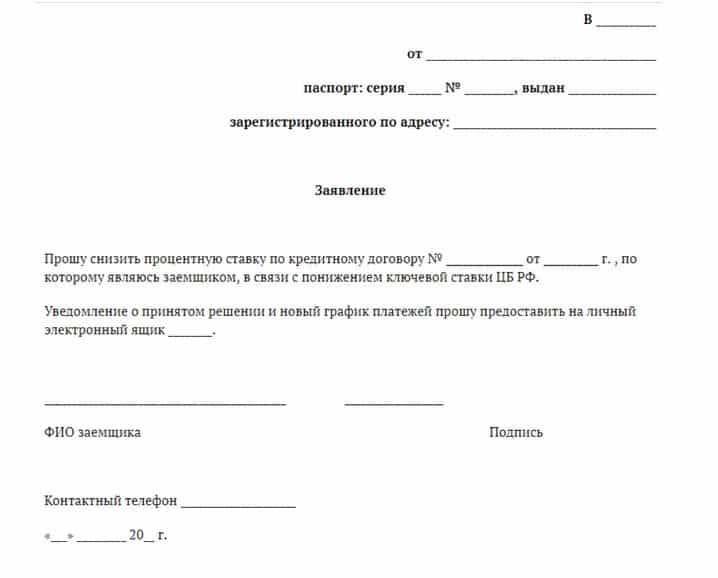

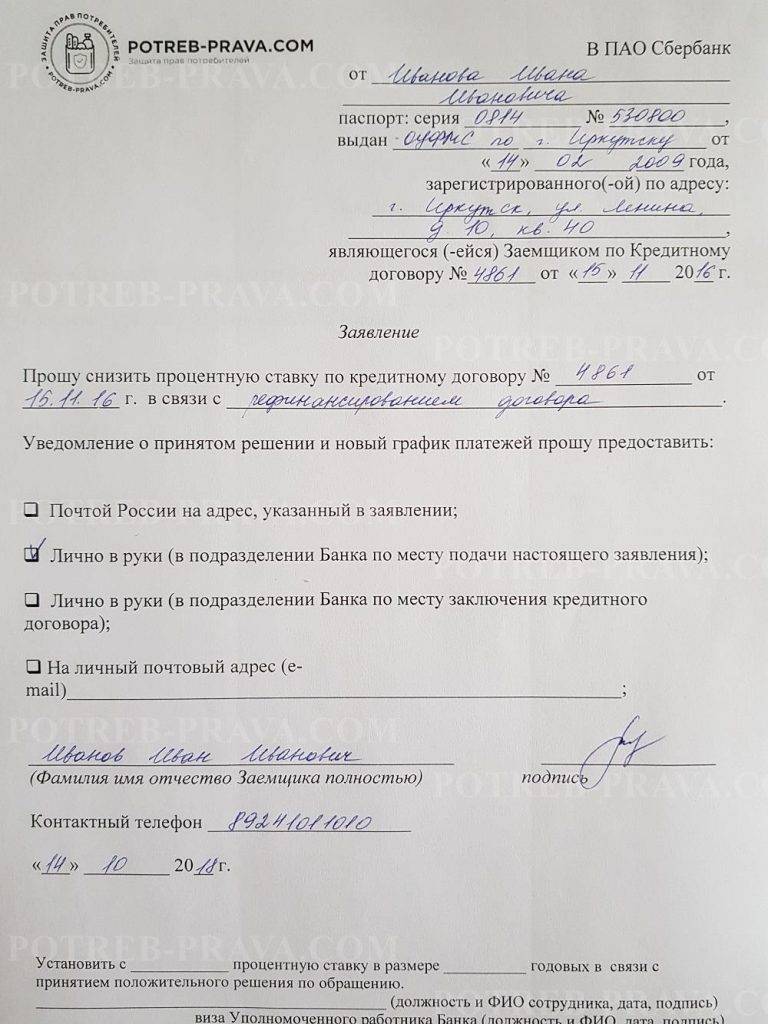

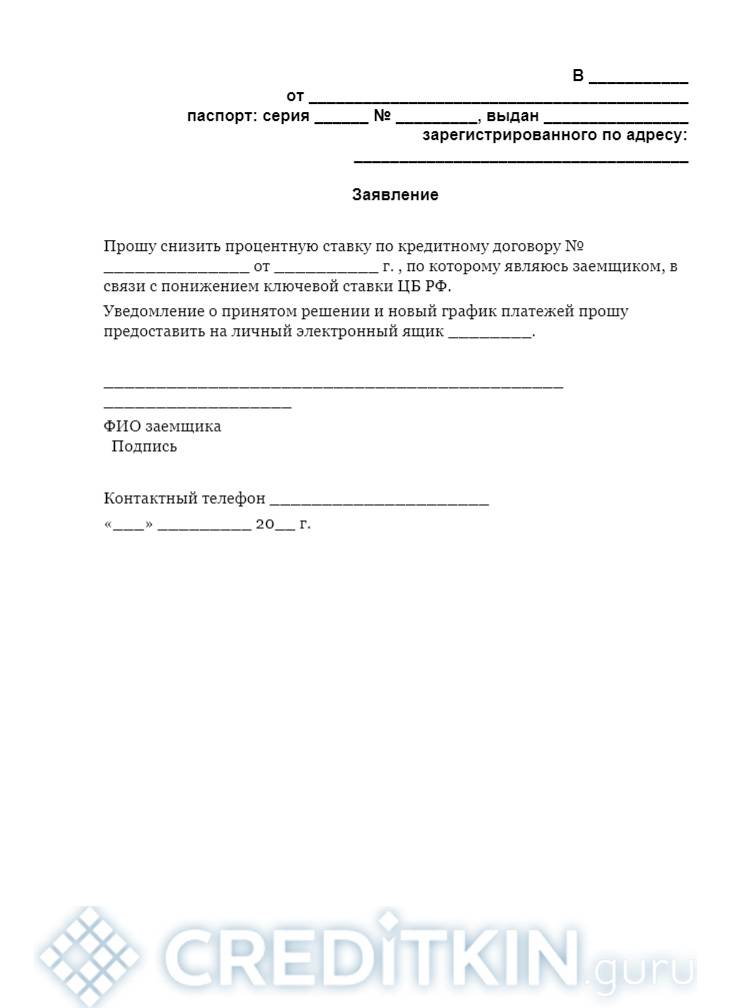

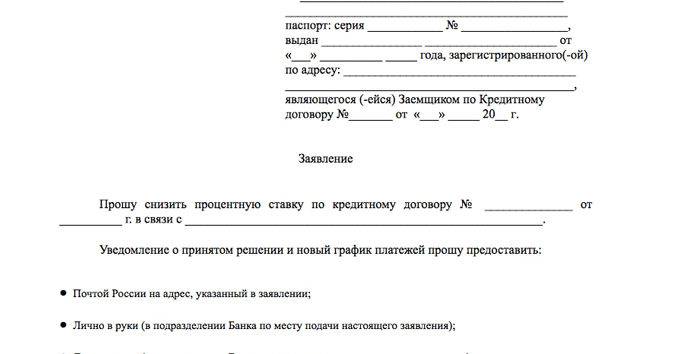

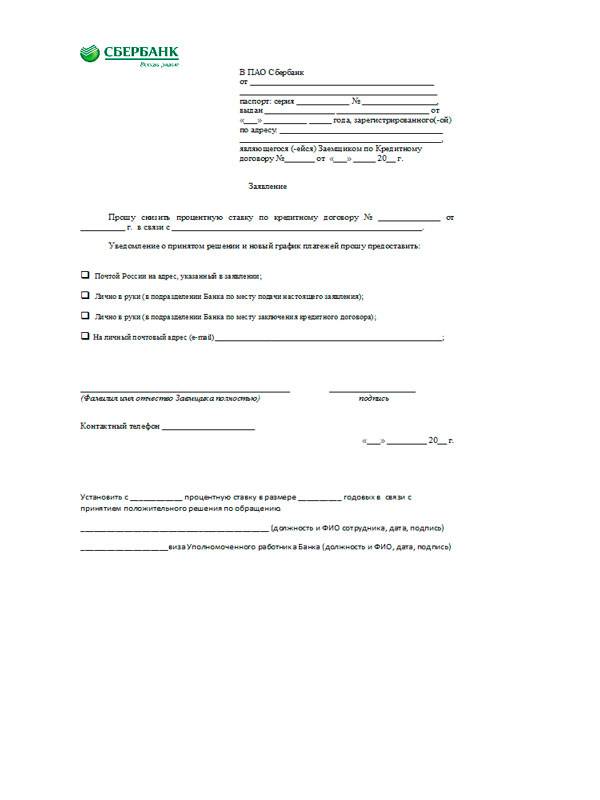

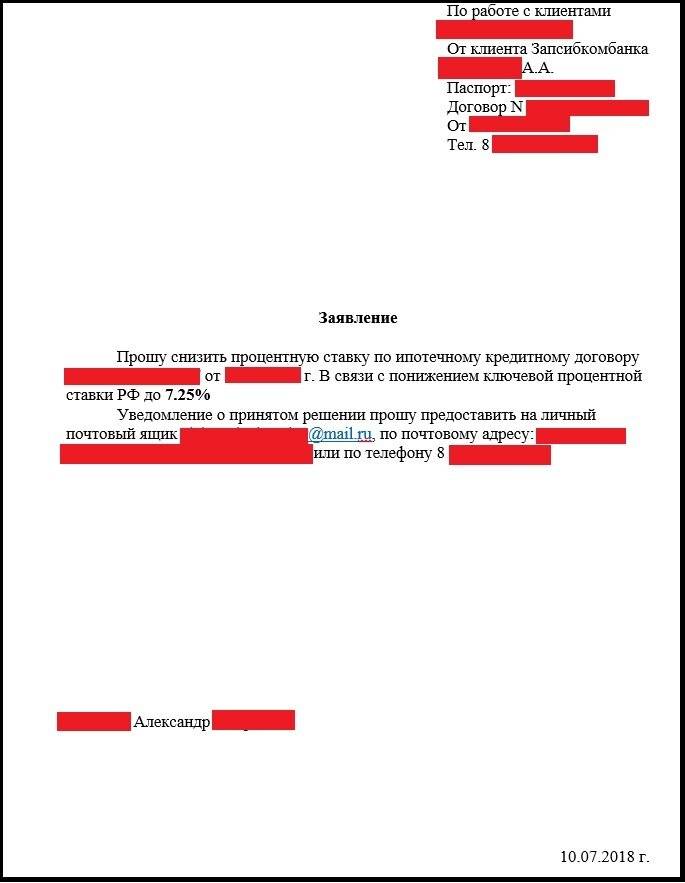

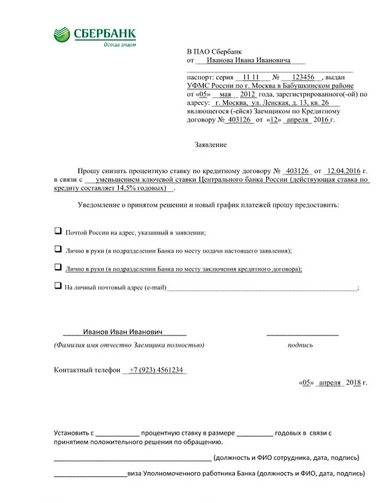

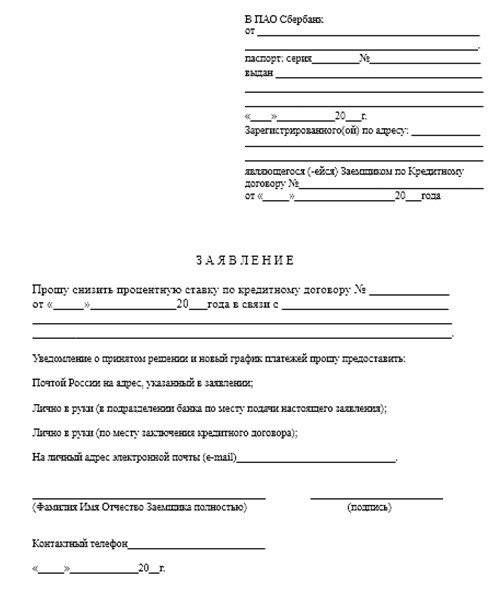

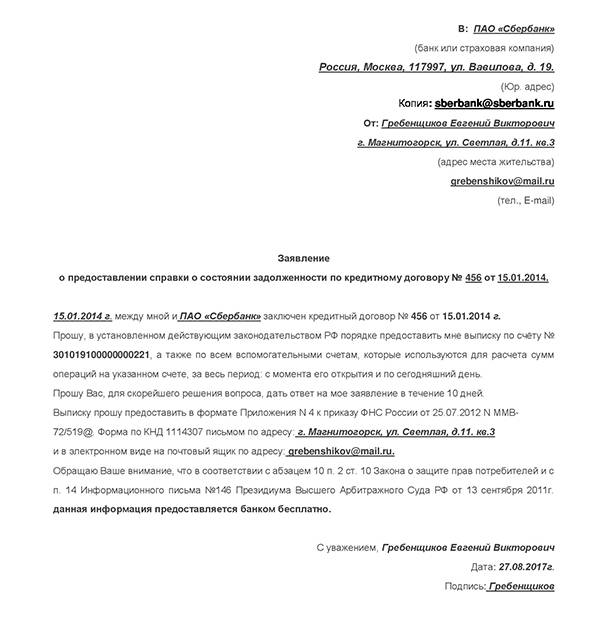

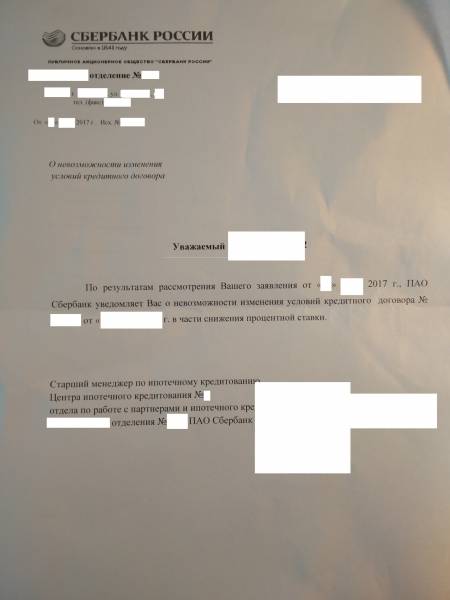

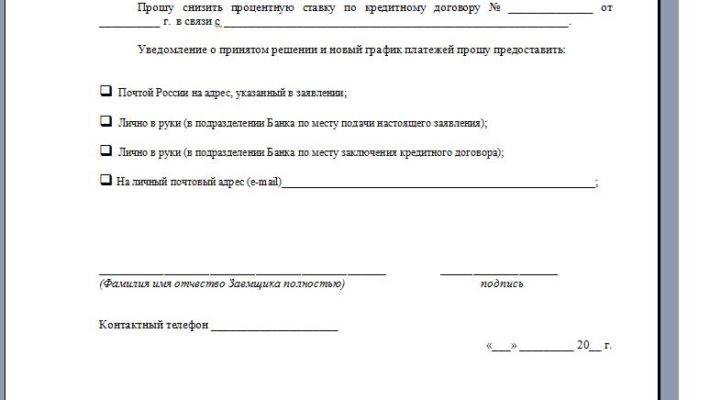

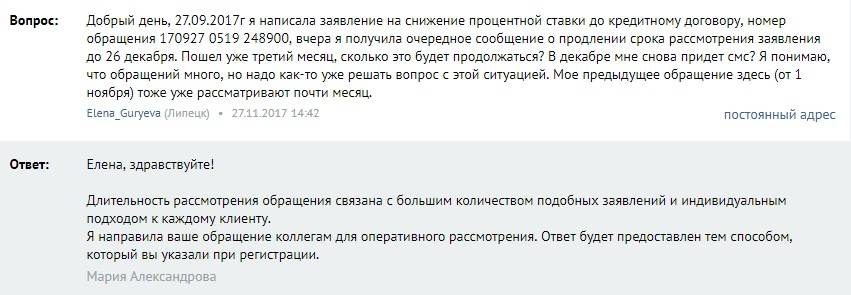

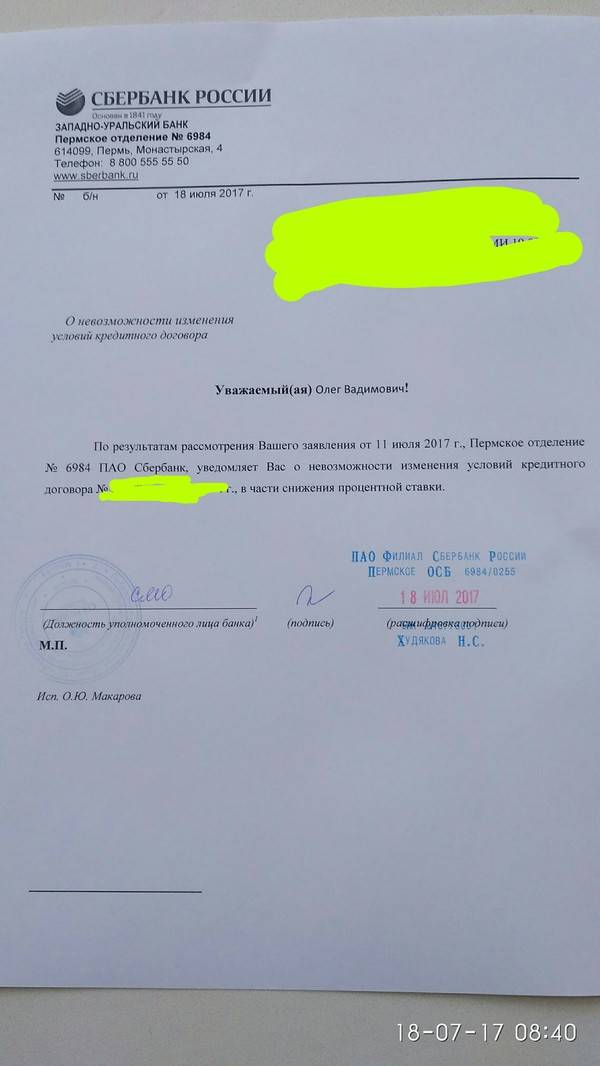

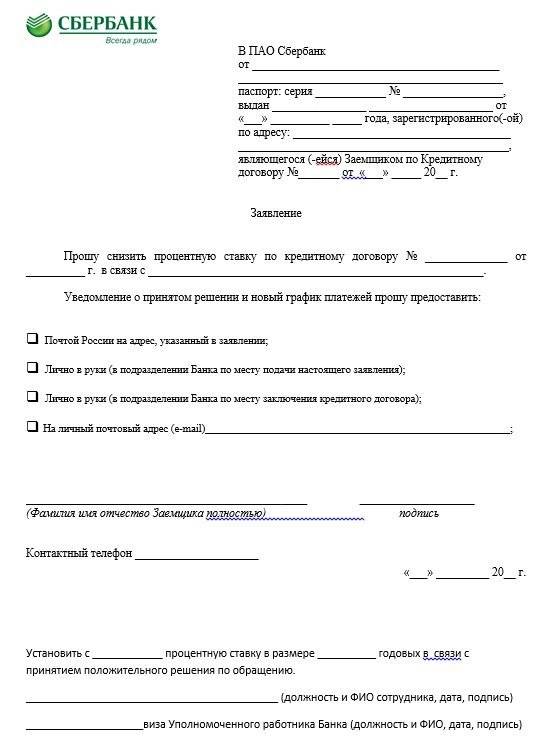

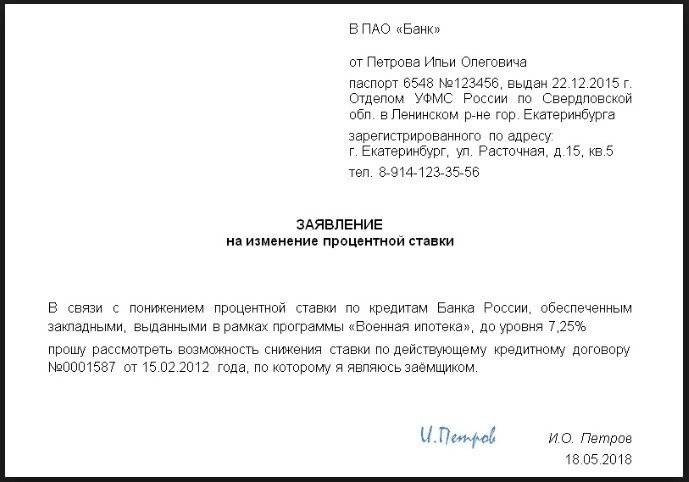

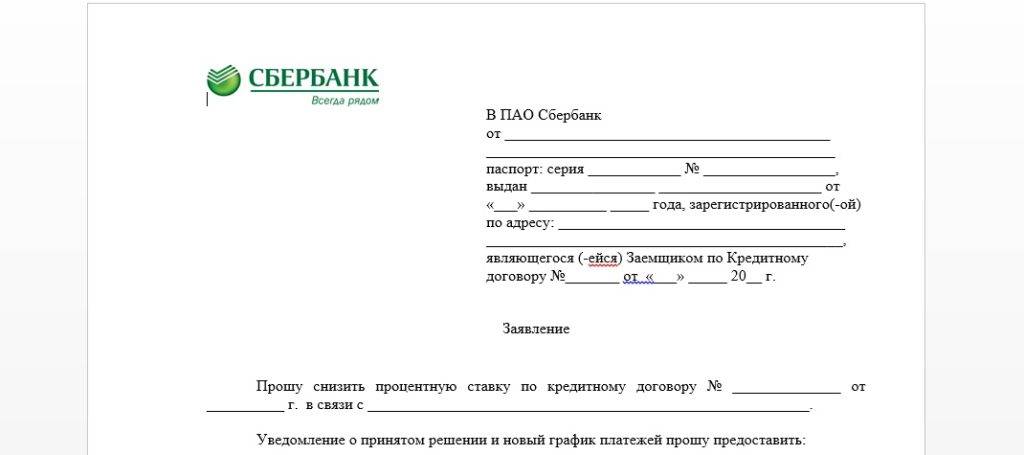

Для этого необходимо подать заявление на снижение ставки по ипотеке. Сбербанк практически всегда удовлетворяет такие просьбы. Отказы могут быть только у недобросовестных заемщиков, которые неоднократно нарушали правила кредитного договора.

Молодым семьям, которых есть маленькие дети Сбербанк предлагает пересчитать ставку до 8% годовых. Это связано с главными направлениями социальной защиты:

- Повышение рождаемости здорового населения страны;

- Создание комфортных условий для воспитания молодого поколения;

- Увеличение размер выплаты по материнскому капиталу;

- Защита прав и свобод будущих граждан РФ.

- Рефинансирование Ипотеки взятой в другом банке

Для клиентов, у которых ипотечный кредит в другой организации Сбербанк предлагает рефинансировать его. Это очень значимая мера для клиентов, у которых снизился ежемесячный доход, или уволили с работы. Суть программы в том, что ипотека по новой оформляется в Сбербанке, происходит перерасчет процентов, увеличивается срок, но снижается ежемесячный платёж.

Многие скажут, это невыгодно, так как долговые обязательства растягиваются на многие года. Но это намного лучше, чем совсем потерять квартиру или дом, испортить отношения с банком.

Также при рефинансировании в Сбербанке действует система продления платежа. Если заемщик не может вовремя заплатить по ипотеке, ему не начисляются штрафные санкции в течении 30 дней. Правда потом придётся заплатить платеж в двойном размере. Но именно 20-30 дней могут решить денежные проблемы заемщика.

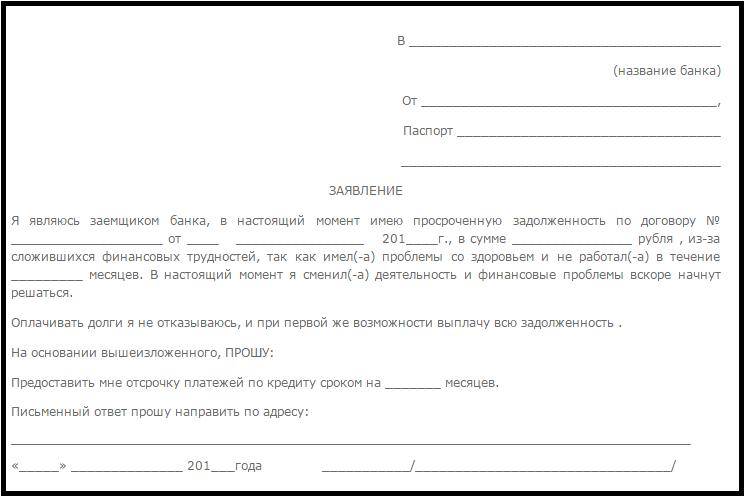

Часто работодатель задерживает зарплату, могут возникнуть проблемы с перечислением средств, вынужденная командировка в другой регион. Благодаря кредитным каникулам заемщик остаётся добросовестным клиентом и выполняет свои обязательства перед банком.

Видео инструкция по снижению процентной ставки по Ипотеке Сбербанка

В данном видео вы узнаете какими способами можно снизить процентную ставку по действующей ипотеке, полная инструкция с видео и комментариями.

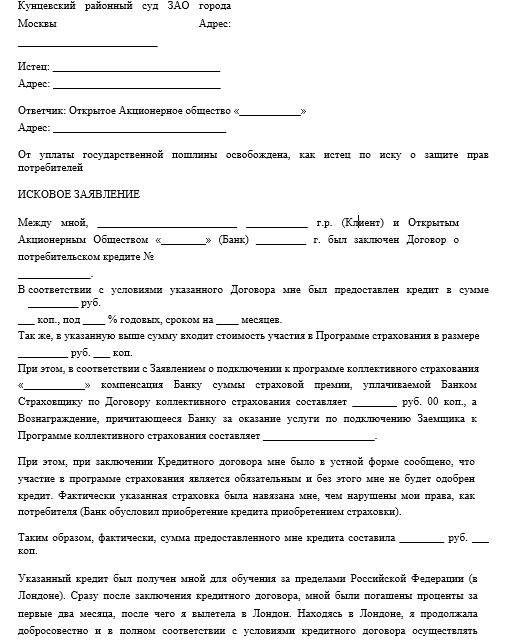

Обращение в суд

Бывают случаи, когда заемщик не может договориться с банком, о пересчёте кредита, в этом случае можно обратится в суд. Но не стоит питать иллюзий о судебном решении в пользу заемщика. Теоретически это возможно на 90%, но на практике не так всё просто.

Для подачи искового заявления необходимо предварительно проконсультироваться с грамотным юристом, если он подтвердит возможность положительного исхода, можно начинать процедуру. Для этого необходимо собрать множество документов, указать убедительную причину неплатежноспомобности. Судебная процедура может затянуться на долгие голы, при этом штрафные санкции будут постоянно начисляться.

К моменту судебного разбирательства долг может увеличиться в несколько раз, при этом не факт, что заемщик выиграет дело, иначе ему в обязательном порядке придётся погашать кредит.

Кстати, стоимость услуг хорошего адвоката будет стоить очень дорого, может лучше стоить потратить их на погашение части долга. В случае с ипотекой, заемщик рискует потерять жилое помещение безвозвратно или имущество.

Даже, если суд снизит процентную ставку, кредитная история будет испорчена навсегда и взять в будущем кредит будет невозможно, даже в микрофинансовых организаций. Поэтому лучше не доводить до суда, а по хорошему договориться с банком. Обычно кредитные учреждения идут навстречу, ведь им судебные тяжбы невыгодны.

В этом случае законодательство будет на стороне заёмщика. К колекторским агентствам в России уже давно нет доверия, зная их методы выживания долгов.

Ещё один способ, это процедура банкротства физических лиц. В этом случае заемщик признаётся недееспособным и его долги списываются.

Кстати ипотечный кредит, самый уязвимый, в любом случаи банк останется в плюсе. Он получает платежи по кредиту и в случае нарушения договора забирает квартиру.

Особенно ни при каких обстоятельствах не стоит закладывать личное жилище, что бы взять кредит в сомнительных финансовых кооперативах. В этом случае даже судебные разбирательства не помогут.

Снижения процентов по ипотечным кредитам

На вознаграждение по ипотеке воздействуют нижеперечисленные льготные параметры:

- Наличие у заемщика услуги Сбербанка для перечисления заработной платы в безналичной форме – так называемый зарплатный проект. Как результат банк располагает информацией о заемщике, уровне платежеспособности, что сокращает срок рассмотрения заявки.

- Страхование жизни. Страховка увеличивает затраты на пользование кредитом, однако позволяет заемщику обезопасить себя при возникновении финансовых затруднений или проблем личного характера. Поэтому проценты по ипотеке для таких заемщиков снижаются.

- Разрешение на использование сервиса МФЦ в онлайн-режиме для оформления регистрации недвижимости.

- Наличие у заемщика статуса «молодая семья». Это специально разработанная и внедренная программа социальной поддержки родителей с малолетними детьми.

- Использование сервиса «ДомКлик», основной функцией которого является помощь в подборе жилья. Он работает только с юридическими лицами, у которых заключены соглашения со Сбербанком. Однако выбор жилья в многоквартирных домах некоторых застройщиков через сервис «ДомКлик» предполагает период кредитования только 12 лет, это исключение из правила о независимости ставки от срока для ипотеки.

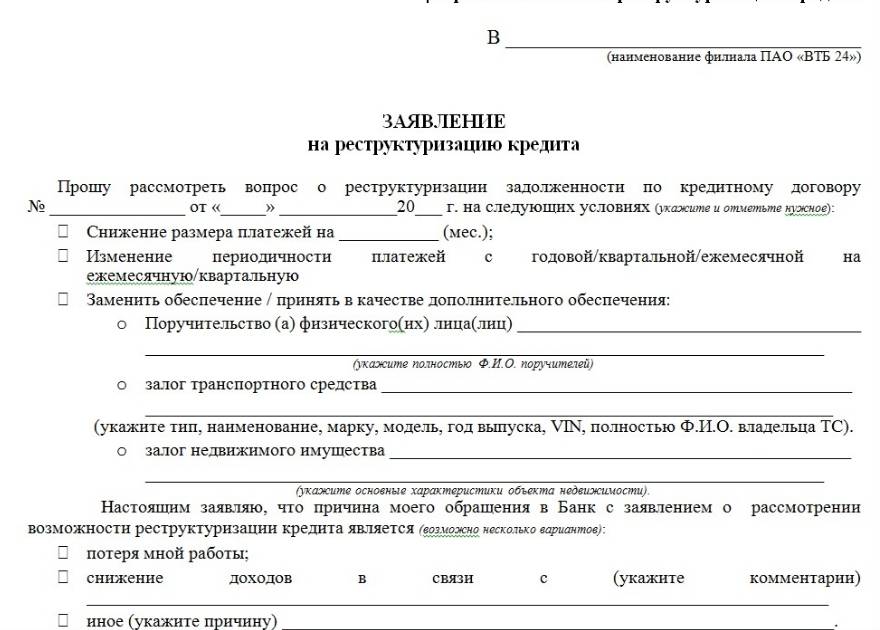

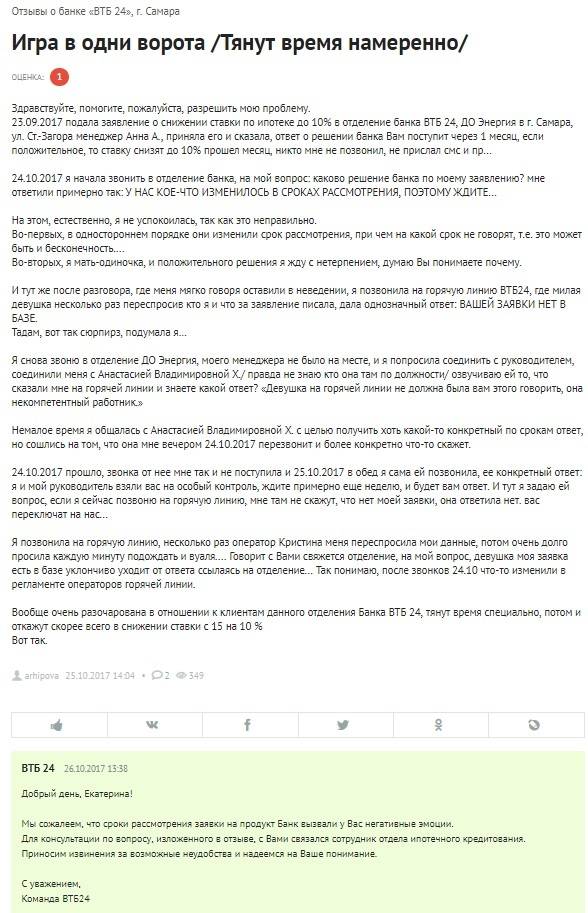

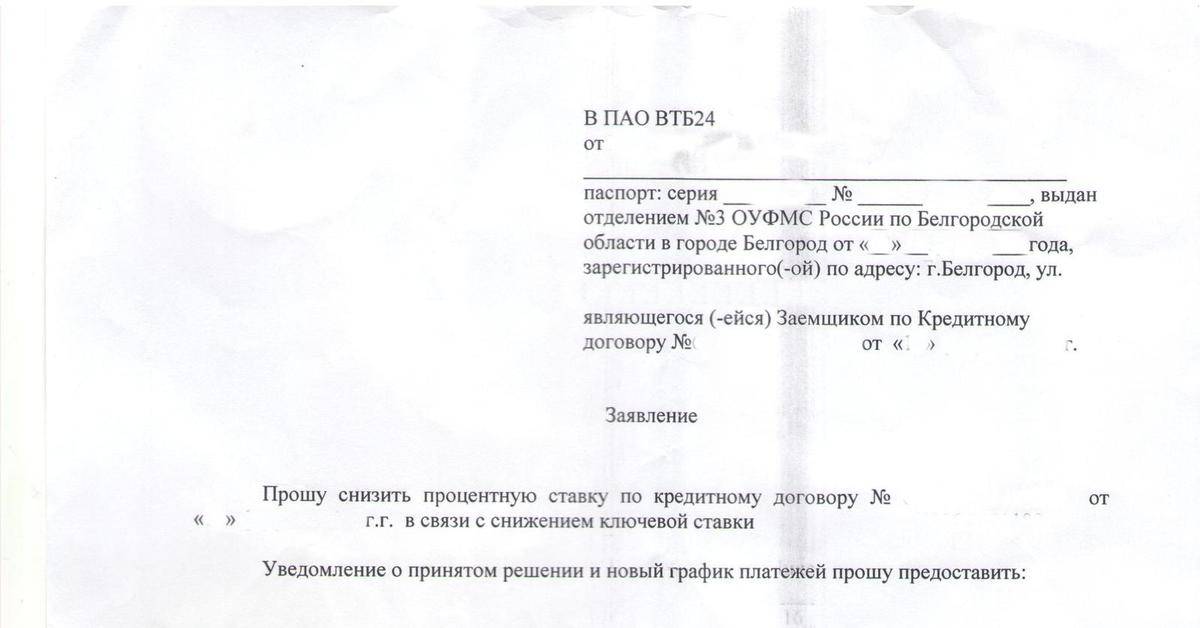

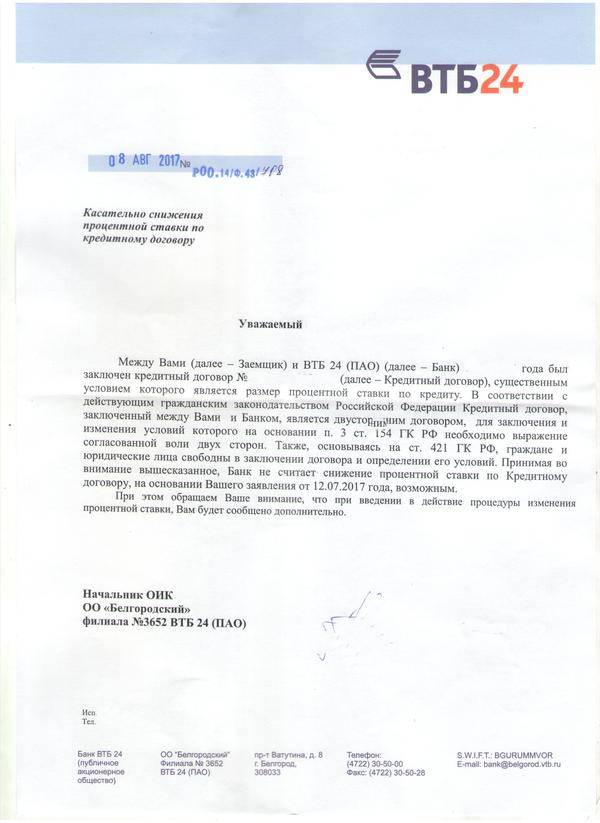

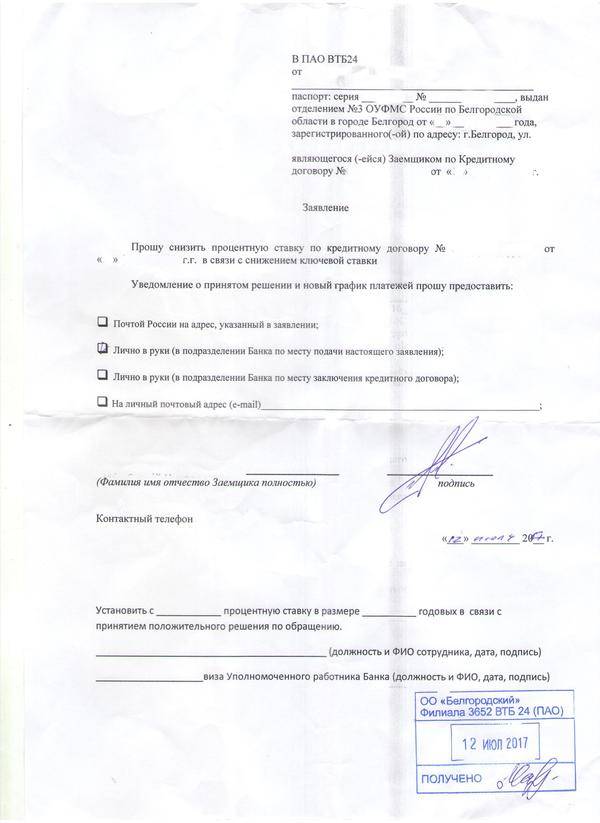

Как понизить проценты по ипотеке в ВТБ?

Для того чтобы провести снижение процентной ставки по ипотеке в ВТБ, следует обратиться в отделение банковского учреждения с заявлением на имя руководителя кредитной организации. Причиной, как правило, указывают понижение исходных ставок. Выполнить это можно абсолютно в любом отделении ВТБ. В заявлении о снижении процентной ставки по ипотеке указывают также ФИО наряду с данными паспорта, адресом регистрации, номером и датой заключения договора, нынешней и желаемой ставкой по кредиту, сроками займа, почтовым или электронным контактом. В рамках оформления процедуры понижения процентов требуется учитывать такие советы:

Важно познакомиться с последствием изменения условий. Сведения, которые предоставляются по запросу с электронного калькулятора онлайн на официальных сайтах далеко не всегда действительные

Во время расчетов обычно не учитывают условия о комиссионной оплате, страхование засчитывается по минимальным ставкам с неполным комплектом предоставляемых услуг, не учитываются в сумму траты на вторичное оценивание объекта. Узнать детали с тарифами можно после обращения в банк. Для понижения ставки по новому соглашению возможно применение дополнительных методик, которыми гарантируется выплата, к примеру, привлечение поручителей и созаемщиков в том числе. В рамках переоформления ипотечного соглашения по уменьшенной ставке желательно обратиться в банк, где предоставляется зарплатный проект или заемщикам выдают иные выплаты или имеются действующие вклады. Заключить с данным учреждением более выгодный договор будет намного легче. Таким образом, клиенты обладают правом на понижение ставки по ипотечному соглашению в нескольких случаях. Такой процедурой уменьшается финансовая нагрузка, поэтому оплачивать остаток будет несколько проще.

Таким образом, в последнее время огромной популярностью стал пользоваться такой вид кредитования, как ипотека. Были времена, когда клиентам приходилось брать ее под высокие проценты. Но сейчас ставку можно уменьшить. Для этого необходимо написать заявление о снижении процентной ставки по ипотеке в банк, предлагающий наиболее выгодные варианты условий.

Как снизить ставку на уже взятую ипотеку в Сбербанке

Несколько лет назад Сберанк оформлял ипотечный кредит по высокой ставке от 17-19%. Сейчас с развитием экономического сектора, поддержки государства ЦБ РФ решительно стал снижать ставку по ипотеки с целью сделать жильё доступным для всех работающих россиян.

Теперь ипотеку можно взять под 8,5 -12 %. Это существенная разница, с учётом постоянного роста доходов населения, стабильной обстановки в стране. Но многим клиентам банка, у которых действует ипотека по старой ставке тоже хочется платить меньше.

Для этого необходимо подать заявление на снижение ставки по ипотеке. Сбербанк практически всегда удовлетворяет такие просьбы. Отказы могут быть только у недобросовестных заемщиков, которые неоднократно нарушали правила кредитного договора.

Молодым семьям, которых есть маленькие дети Сбербанк предлагает пересчитать ставку до 8% годовых. Это связано с главными направлениями социальной защиты:

- Повышение рождаемости здорового населения страны;

- Создание комфортных условий для воспитания молодого поколения;

- Увеличение размер выплаты по материнскому капиталу;

- Защита прав и свобод будущих граждан РФ.

- Рефинансирование Ипотеки взятой в другом банке

Для клиентов, у которых ипотечный кредит в другой организации Сбербанк предлагает рефинансировать его. Это очень значимая мера для клиентов, у которых снизился ежемесячный доход, или уволили с работы. Суть программы в том, что ипотека по новой оформляется в Сбербанке, происходит перерасчет процентов, увеличивается срок, но снижается ежемесячный платёж.

Многие скажут, это невыгодно, так как долговые обязательства растягиваются на многие года. Но это намного лучше, чем совсем потерять квартиру или дом, испортить отношения с банком.

Также при рефинансировании в Сбербанке действует система продления платежа. Если заемщик не может вовремя заплатить по ипотеке, ему не начисляются штрафные санкции в течении 30 дней. Правда потом придётся заплатить платеж в двойном размере. Но именно 20-30 дней могут решить денежные проблемы заемщика.

Часто работодатель задерживает зарплату, могут возникнуть проблемы с перечислением средств, вынужденная командировка в другой регион. Благодаря кредитным каникулам заемщик остаётся добросовестным клиентом и выполняет свои обязательства перед банком.

Видео инструкция по снижению процентной ставки по Ипотеке Сбербанка

В данном видео вы узнаете какими способами можно снизить процентную ставку по действующей ипотеке, полная инструкция с видео и комментариями.

Обращение в суд

Бывают случаи, когда заемщик не может договориться с банком, о пересчёте кредита, в этом случае можно обратится в суд. Но не стоит питать иллюзий о судебном решении в пользу заемщика. Теоретически это возможно на 90%, но на практике не так всё просто.

Для подачи искового заявления необходимо предварительно проконсультироваться с грамотным юристом, если он подтвердит возможность положительного исхода, можно начинать процедуру. Для этого необходимо собрать множество документов, указать убедительную причину неплатежноспомобности. Судебная процедура может затянуться на долгие голы, при этом штрафные санкции будут постоянно начисляться.

К моменту судебного разбирательства долг может увеличиться в несколько раз, при этом не факт, что заемщик выиграет дело, иначе ему в обязательном порядке придётся погашать кредит.

Кстати, стоимость услуг хорошего адвоката будет стоить очень дорого, может лучше стоить потратить их на погашение части долга. В случае с ипотекой, заемщик рискует потерять жилое помещение безвозвратно или имущество.

Даже, если суд снизит процентную ставку, кредитная история будет испорчена навсегда и взять в будущем кредит будет невозможно, даже в микрофинансовых организаций. Поэтому лучше не доводить до суда, а по хорошему договориться с банком. Обычно кредитные учреждения идут навстречу, ведь им судебные тяжбы невыгодны.

В этом случае законодательство будет на стороне заёмщика. К колекторским агентствам в России уже давно нет доверия, зная их методы выживания долгов.

Ещё один способ, это процедура банкротства физических лиц. В этом случае заемщик признаётся недееспособным и его долги списываются.

Кстати ипотечный кредит, самый уязвимый, в любом случаи банк останется в плюсе. Он получает платежи по кредиту и в случае нарушения договора забирает квартиру.

Особенно ни при каких обстоятельствах не стоит закладывать личное жилище, что бы взять кредит в сомнительных финансовых кооперативах. В этом случае даже судебные разбирательства не помогут.