Как уберечь себя от мошенников в сфере информационных технологий (кибермошенничество)

Можно ли уберечь себя от мошенников

Может быть так, что вы перестраховали себя от возможного мошенничества с банковскими картами: начали снимать деньги с карт только в кассах банка и не пользуетесь безналичным способом платежа. Пожертвовав своим комфортом, вы думаете, что теперь будете в безопасности и не сможете стать жертвой финансового мошенничества. Но вы ошибаетесь. Ведь мошеннические спекуляции давно приобрели иные формы.

Например, на мобильный телефон может прийти смс о блокировке вашей карты, и чтобы разблокировать её, вам нужно позвонить по указанному номеру или отправить данные своей карты для её активирования. Кроме того, вам могут прийти уведомления на электронную почту или также смс на телефон о крупном денежном выигрыше. Или же бывают ситуации, когда вам или вашим родным пишут от имени членов семьи об автомобильной аварии или полицейском аресте.

В таких ситуациях обычно просят скинуть деньги на карту, чтобы избежать проблем и судебных разбирательств. Поэтому, чтобы не стать жертвой злоумышленников, никогда не перезванивайте на указанные номера и не переходите по ссылкам. За ссылками могут скрываться вирусы, а по телефону с вами могут разговаривать профессиональные психологи, которые с лёгкостью способны выманить ваши деньги.

Что делать, если вас обманули

- Сообщите банку о происшествии и попросите заблокировать все денежные переводы по вашей карте.

- Напишите заявление в полицию о кибермошенничестве.

Обнаружен вход с незнакомого устройства

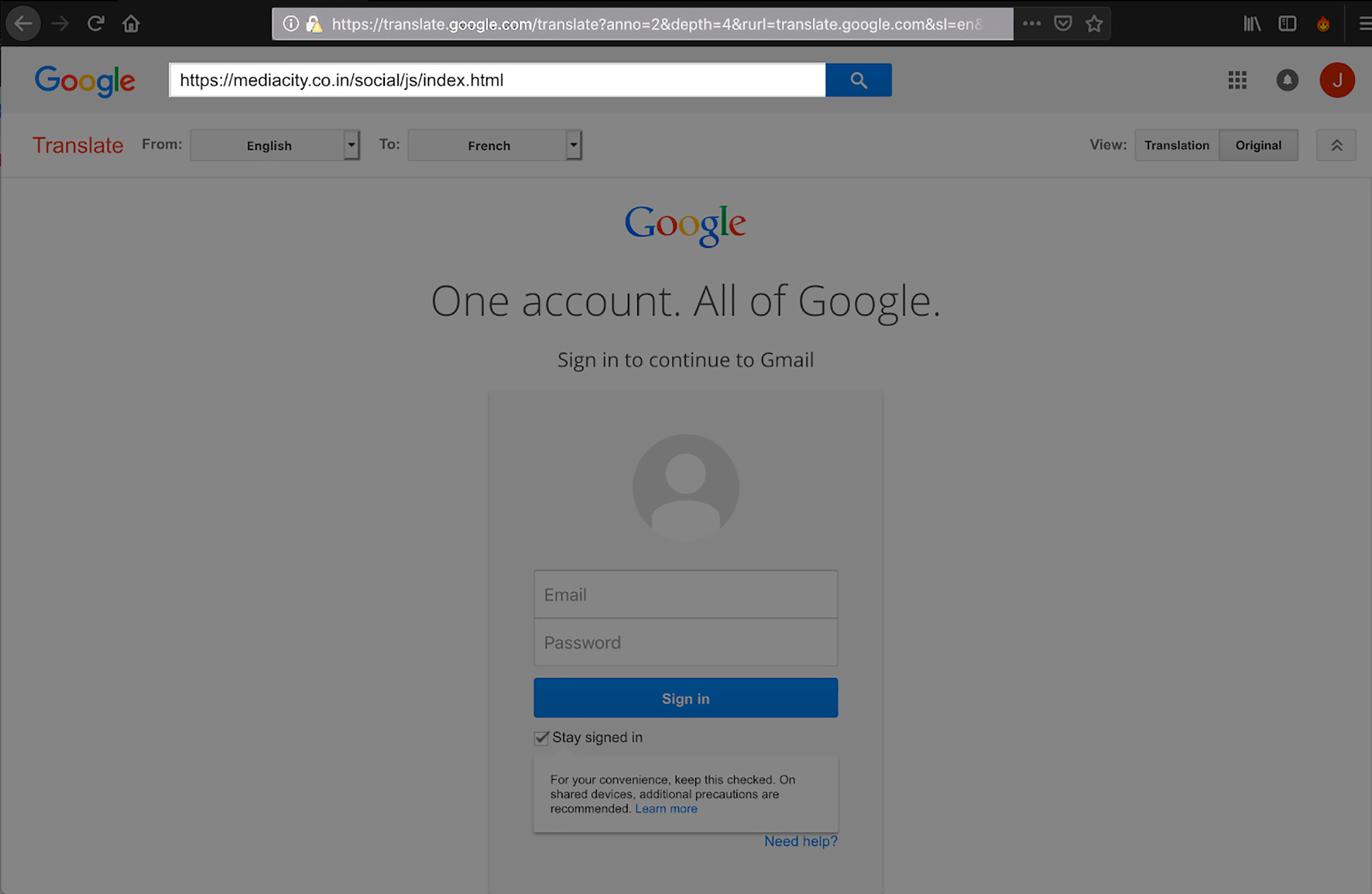

Как работает схема. На почту приходит письмо якобы от службы безопасности Гугла. Пишут, что в ваш аккаунт заходили с неизвестного устройства, и просят проверить настройки безопасности.

Для этого нужно попасть в профиль — ссылку для входа заботливо прикладывают. По ссылке действительно появляется привычное окно авторизации в гугл-аккаунте, и жертва вводит логин и пароль.

Фишка в том, что ссылка ведет на гугл-переводчик, а новое окно с привычной формой входа — это просто перевод фишинговой страницы. Тем не менее окно активно и в него можно ввести логин и пароль. За этими данными и охотятся мошенники.

Так выглядит фишинговая страница, которую прогнали через гугл-переводчик. На первый взгляд, все легально: в адресной строке — адрес translate.google.com, который кажется доверенным, а окно входа в аккаунт не выглядит подозрительно. Настоящий адрес мошеннического сайта написан в поле поиска ниже, но туда уже мало кто смотрит

Так выглядит фишинговая страница, которую прогнали через гугл-переводчик. На первый взгляд, все легально: в адресной строке — адрес translate.google.com, который кажется доверенным, а окно входа в аккаунт не выглядит подозрительно. Настоящий адрес мошеннического сайта написан в поле поиска ниже, но туда уже мало кто смотрит

В чем опасность. Все, что хранится на гугл-диске, получат мошенники: письма, доступ к другим сайтам и даже данные о ваших перемещениях.

Как защититься:

- Проверьте, на каких устройствах выполнен вход в аккаунт.

- Настройте двухэтапную аутентификацию.

- Скачайте на смартфон приложение Authenticator, которое генерирует одноразовые пароли.

- Если мошенники успели изменить пароль, восстановите гугл-аккаунт.

Как экономить на гастрономии

Само собой, человеку нельзя отказываться от пищи и воды. Гастрономические пристрастия и привычки у каждой персоны свои. Однако среди них можно выделить те, которые не приносят пользы, и быстро сокращают сумму в кошельке.

- Откажитесь от фаст-фуда и доставки еды на дом. Эта еда является высококалорийной, не особо полезной и сравнительно дорогой. Через месяц после отказа можно ощутить значительное пополнение в своих сбережениях;

- Готовьте пищу дома. Посещение кафе и ресторанов – занятное дело для коммуникации и отдыха. Однако постоянные перекусы, обеды и ужины в общепитах могут снизить ваши денежные накопления. Если на рабочем месте есть микроволновая печь и электрочайник, то приготовленную дома пищу можно легко разогреть. И, кстати, на ингредиенты для приготовления домашних блюд вы потратите намного меньше денег, чем на заказ обеда в ресторане.

Мы перечислили пункты, которые позволят сэкономить денежные сбережения. Но есть вещи, на которых экономить нельзя. Это касается личного здоровья – медицинских обследований, лекарственных препаратов и т.д. Покупка абонемента в бассейн, массажный кабинет или тренажерный зал также можно причислить к «инвестиции» в здоровье. Расходуйте деньги с умом, тщательно контролируйте все траты, и уже через месяц увидите положительный баланс на своем счету.

Что такое инфляция?

Инфляция означает рост цен на товары и услуги в течение более длительного периода времени, что снижает ценность денег и покупательной способности. Проще говоря, инфляция — это когда со временем на 1 доллар вы можете купить меньше, чем до этого.

Инфляция означает рост цен на товары и услуги в течение более длительного периода времени, что снижает ценность денег и покупательной способности. Проще говоря, инфляция — это когда со временем на 1 доллар вы можете купить меньше, чем до этого.

Важно помнить, что инфляция не является результатом роста цен , но прямо влияет на их повышение. Основной единицей измерения инфляции является индекс потребительских цен (ИПЦ), то есть мерой изменения цены товара

Основой для расчета индекса потребительских цен являются расценки декабря прошлого года

Основной единицей измерения инфляции является индекс потребительских цен (ИПЦ), то есть мерой изменения цены товара. Основой для расчета индекса потребительских цен являются расценки декабря прошлого года.

Гармонизированный уровень инфляции в зоне евро находится на уровне или ниже 2%. И это достаточно низкий уровень, чтобы гарантировать стабильные цены для поддержки экономического развития и избежания дефляции.

Можно ли уберечь себя от мошенников

Наверное, каждый из нас на прямую или косвенно встречался с разными видами мошенничества в финансовой сфере. Переводы денежных средств с банковского счёта без подтверждения проведения транзакций его владельцем, оформление кредитов на имя другого человека, кража пин-кодов от банковских счетов, вложение денег в финансовые онлайн пирамиды, азартные игры в онлайн режиме – это всё формы мошенничества.

Злоумышленники могут использовать любые методы, что заполучить ваши деньги. Они выдают себе за представителей банковских учреждений или финансовых компаний, обещают огромные проценты за минимальные депозиты, спекулируют на ваших чувствах и желаниях. Стать жертвой мошенников может каждый

Поэтому важно научиться распознавать действия преступников, чтобы уберечь себя и своих близких от финансового мошенничества

Вспомните детство

Вы сами, как мне видится, позитивный, веселый человек, — поделитесь собственным опытом здорового душевного спокойствия.

Бухановская: Я продолжаю работать, вчера около 8 вечера закончила общаться со своими пациентами.

Психологи рассказали, кто чаще всего страдает ковидофобией

Психологи рассказали, кто чаще всего страдает ковидофобией

Постоянно звоню маме, вечером общалась с подружкой по скайпу, потом с родственниками в Америке

Мне очень важно быть в кругу семьи, люблю всех обнимать, целовать, это то, что мне приносит счастье. Вышла на улицу — сфотографировала распускающиеся цветы на абрикосах и отправила фото в интернет. Еще мне помогает мое детство

Оно было очень счастливым. Я люблю впадать в детство — дурачиться, шалить, придумывать игры. У нас не было игрушек, мы создавали их сами. Мы просто радовались, ощущали счастье, потому что создавали себе его. Я желаю всем впадать немножко в детство — но успешно, разумеется, выходить из него

Еще мне помогает мое детство. Оно было очень счастливым. Я люблю впадать в детство — дурачиться, шалить, придумывать игры. У нас не было игрушек, мы создавали их сами. Мы просто радовались, ощущали счастье, потому что создавали себе его. Я желаю всем впадать немножко в детство — но успешно, разумеется, выходить из него.

Но ситуация давит. Все так изменилось из-за вируса.

Бухановская: Да, внезапный, странный, новый вирус резко перевернул многое в нашей жизни. Но и в этом надо видеть позитив.

Нам дана возможность перестать быть потребителями, а стать наконец создателями, фантазерами, вот что важно. Возможность думать, переосмысливать, придумывать, мечтать и воплощать. Наличие всего пресыщает и не создает условий для мысли

Согласитесь, это болото всеобщего изобилия, когда всего было уже столько, что ничего не хотелось, должно было когда-нибудь кончиться, лопнуть, как перезревшая дыня. Сейчас есть прекрасная возможность от незрелости и инфальтильности перейти к разумности и взрослости

Наличие всего пресыщает и не создает условий для мысли. Согласитесь, это болото всеобщего изобилия, когда всего было уже столько, что ничего не хотелось, должно было когда-нибудь кончиться, лопнуть, как перезревшая дыня. Сейчас есть прекрасная возможность от незрелости и инфальтильности перейти к разумности и взрослости.

Кто хочет — тот всегда найдет выход. Кто не хочет, найдет отговорку.

Советы психиатра Ольги Бухановской

— Хорошо спать и кушать.

— Соблюдать информационную диету — не стоит постоянно, с головой погружаться в информационное море, не перегружать себя негативом. Я смотрю ТВ только утром и вечером.

— Физическая активность, получение удовольствия от всего, что только может принести нам радость — общение, хобби, развитие новых интересов и умений.

— Стараться не перенапрягаться, не пытаться сделать все намеченные дела за день, давать себе отдохнуть. Искать поддержку, налаживать альтернативные каналы общения, структурировать свое время, осмысливать ситуацию и корректировать планы. Заниматься творчеством, осваивать новые технологии.

— Отвлекаться, направлять агрессию на что-то конструктивное: прыгать со скакалкой, месить тесто, выжимать белье, делать отжимания и приседания, упражнения на пресс, уборку, работы в огороде, танцевать или петь. Делать дыхательные упражнения, принимать контрастный душ. При угрозе агрессии необходимо выходить из ситуации: выйти из комнаты, чтобы не сорваться. Отдышаться — глубокий, долгий вдох и медленный выдох.

— Смеяться и рассказывать анекдоты. Постарайтесь максимально красиво проведите эти дни, о которых через год будете вспоминать, как об удивительном периоде своей жизни.

Все материалы сюжета «COVID-19. Мы справимся!» читайте здесь.

Акции

Покупая акции, вы получаете частичку бизнеса. Пусть маленькую (скорее всего миллиардную часть), но она есть. И вы имеет право на все плюшки, что и более солидные инвесторы, владеющие акциями на десятки-сотни миллионов.

Компания – это бизнес. При его росте – увеличивается капитализация или цена акций. Плюс многие компании выплачивают акционерам часть прибыли в виде дивидендов.

В некоторых компаниях (не скажу, что во многих), даже один дивидендный поток превышает размер инфляции. Например, металлурги (НЛМК, ММК, Северсталь, НорНикель) платят в год более 10% в виде дивидендов. Не говоря о постоянном росте акций на бирже.

При инфляции, все дорожают. И активы компании не исключение. Если все в стране выросло в цене, априори бизнес тоже будет дорожать. По крайней мере на уровень инфляции.

Что-то все слишком гладко? Должен быть какой-то подвох.

Акции могут не только расти в цене, но и … падать. Причем весьма и весьма существенно. За год легко на процентов 20-30%.

И инвестировать нужно только в компании с хорошим и стабильным бизнесом. И вот здесь проблема. Как узнать это?

Как говорил товарищ Ленин: “Учиться, Учиться и еще раз Учиться”.

Да ну фиг … Это сколько времени надо? Несколько месяцев точно!

Альтернативным (и наиболее правильным) вариантом, будем покупка всех крупнейших компаний за один раз.

В этом случае мы избавляемся от нужны анализировать каждую компанию по отдельности. Берем только лучших. И наш показатель доходности будет среднее среди всех них.

А сколько можно заработать на этом? И как купить все компании сразу? Наверное много денег надо?

- Можно рассчитывать на среднюю доходность в районе 4-6% в год. СВЕРХ ИНФЛЯЦИИ. Но это правило действует только на длительных сроках (минимум от 5 лет, в идеале от 10).

- Покупать компании можно в составе ETF (фонд коллективных инвестиций). Например, ETF на российские акции включают в себя 42 крупнейшие компании (Газпром, Сбербанк, Лукойл, МТС, Магнит, Яндекс и много других известных и неизвестных слов).

- Стоимость одного ETF в пределах нескольких тысяч рублей.

А теперь минусы….

- Высокие риски. Никто не гарантирует прибыль. Фондовый рынок может снижаться. И не один год. А два-три подряд.

- Категорически не рекомендуется вкладывать деньги в акции на короткие сроки. Если ваша цель 2-3 года, забудьте про этот вариант.

Шаг 5. Распределяем остаток денег

Если с обязательными расходами все достаточно ясно, то с необязательными все куда сложнее.

Как можно досрочно погасить ипотеку, если хочется новое платье, а лучше два? А что, если инвестировать в крутой проект, а потом погасить все кредиты?

Сначала долги. Потом все остальное

Мы уже писали об умных и глупых кредитах. Но даже самый полезный кредит вытягивает из вас кучу денег: саму сумму покупки плюс страховки и проценты. Поэтому если можете рефинансировать кредит — рефинансируйте, можете погасить досрочно — погашайте. И только потом начинайте инвестировать. Иначе вас ждет участь Джонни Деппа (и речь не о всемирной известности).

Депп отлично зарабатывал, но еще лучше тратил. Его состояние оценивалось в 650 млн долларов. Но любовь к яхтам, дорогим винам и женщинам сыграла с ним злую шутку. И он стал банкротом.

Выделите в своем бюджете статью расходов «погашение долгов». Разберетесь с кредитами и прочими обязательствами — замените ее на статью «инвестиции».

Подушка безопасности

Отдали долги? Первый шаг к финансовой свободе сделан!

Теперь нужно накопить «подушку безопасности», которая выручит вас в случае крутых жизненных поворотов.

Если вы востребованный профессионал, не обремененный долгами и семьей, достаточно «подушки», которая покрывает ваши трехмесячные расходы. Но если у вас есть дети, неработающий супруг, пожилые родители и дополнительные финансовые обязательства, вам нужен запас денег не менее чем на 6 месяцев.

Подушка безопасности должна быть в свободном доступе, например на депозите, который можно быстро закрыть. Максимально обезопасить накопления можно, распределив их в равных долях по трем вкладам: в рублях, долларах и евро.

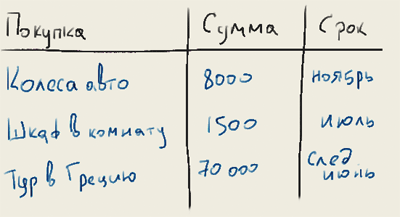

Составьте список покупок

Теперь гораздо более приятная процедура. Представьте что бы вы хотели купить в следующие три-шесть месяцев. Это может быть как приобретение каких-либо вещей, так и другие затраты: на ремонт, путешествия или обучение.

Сделайте то же самое для периода год-пять лет.

Магия в том, что «список покупок» звучит психологически лучше, нежели слово «бюджет». Некоторые получают удовольствие от одного только составления списка покупок, представляя как они заполучат эти вещи.

Чтобы было еще приятнее, помечтайте о каких-либо штуках, которые вы не включили в список, но они бы помогли каждый день испытывать радость в ближайшем или отдаленном будущем. Включите эти вещи в список. Они будут вас мотивировать.

Доллары и евро

Именно так рассуждает большинство, покупая доллары и евро. Реже другие валюты.

А выгодно ли это?

Давайте рассуждать логически. Вы просто перекладываете сбережения из одной валюты в другую.

А практически у всех валют тоже есть инфляция.

Учитывая среднегодовой рост ИПЦ в России в 7-8%, обмен на доллары позволяет сразу спасти деньги на 5-6% от обесценивания.

Частично вопрос решен. Только выгодно ли это всегда?

Посмотрите на график рубль доллар.

Да видим общий рост. Только главная проблема в том, когда бы вы купили валюту? Возможно на самом пике или около него. Тогда вы понесли бы двойные убытки. За счет укрепления курса рубля. И долларовой инфляции.

Что это такое

Можно выделить несколько отличий домашних масок от покупной косметики. Во-первых, приготовленные самостоятельно составы включают натуральные масла, которые глубже проникают в кожные слои, убирают морщины за счет клеточного восстановления. Во-вторых, концентрацию веществ можно контролировать, увеличивая полезные и исключая аллергенные.

Домашние маски от морщин готовятся непосредственно перед применением, поэтому отпадает надобность во включении консервантов. На следующую процедуру приготавливается свежая порция.

Лицо девушки

Лицо девушки

В основу самостоятельно приготовленных состава должны входить питательные и увлажняющие компоненты, поскольку морщины появляются от утраты дермой упругости из-за иссушения

Не менее важно наличие в составе ингредиентов с подтягивающим действием. С возрастом кожа становится дряблой, потому что уменьшается выработка собственного коллагена

Это также ведет к появлению «заломов» и расплывчатости контура лица.

На основании сказанного, можно выделить определенные полезные продукты для приготовления домашних лифтинг-масок:

- куриный желток;

- фруктовое или ягодное пюре;

- растительные/косметические масла;

- мед;

- желатин;

- глицерин;

- молочная продукция;

- свежая зелень, овощи;

- крахмал.

Комбинировать ингредиенты желательно с учетом возраста, типа кожи. Еще не забывают о возможной аллергической реакции.

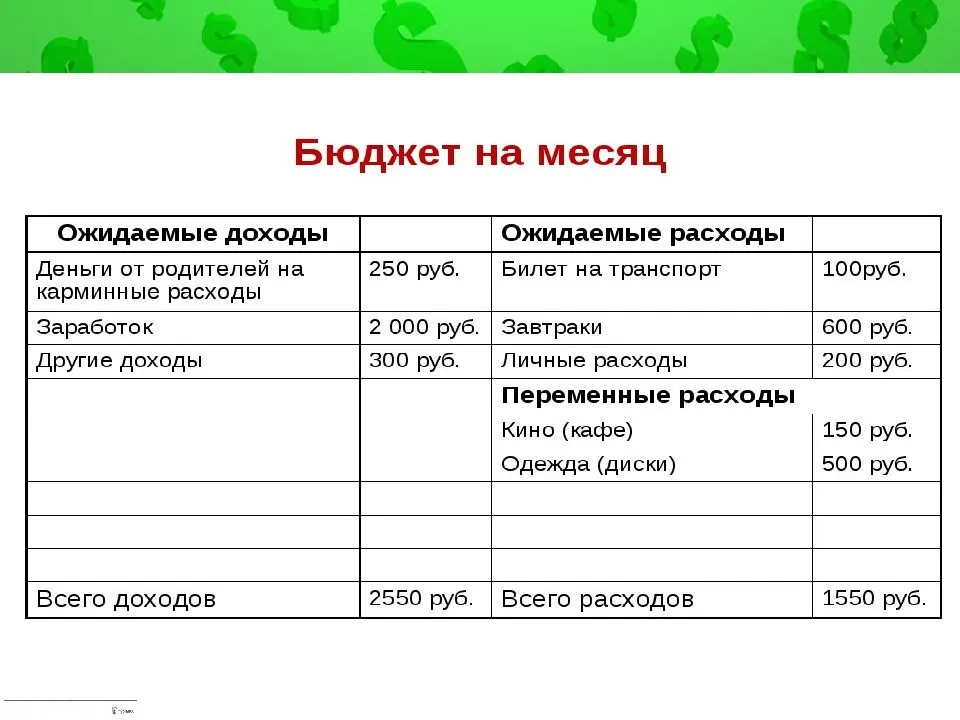

Рассчитайте ваши траты

Итак, если вы намерены копнуть чуть-чуть глубже, нежели запомнить одно вышеупомянутое правило — поздравляем. Жить вам станет несколько легче, хотя для этого прийдется приложить некоторые усилия. Итак, первое что нужно сделать в нашей системе ведения личного бюджета для лентяев — посчитать свои траты.

Если вы все покупки совершаете при помощи пластиковой карточки, вам будет легче это сделать. Зайдите в интернет-банк и запросите выписку по карте за месяц. Почитайте отчет и распишите на какие категории у вас уходят ваши финансы.

Вспомните так же на что вы тратили наличность и так же разделите ее на группы, хотя бы примерно.

Перестаньте допускать безумный перерасход средств

Как уже было сказано, главный враг ленивого хомячка — он сам. Ему лениво даже думать и он не хочет осознавать последствий. Поэтому хорошей практикой будет «постелить соломки» и уберечь от глупостей самого себя.

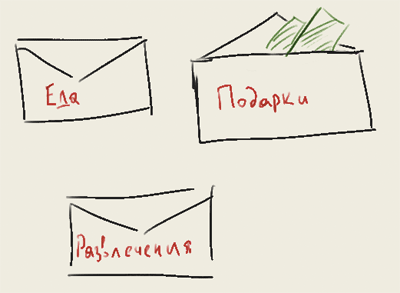

Один из действенных методов уберечься от лишних трат — метод конвертов. Так как вы еще в первом пункте вычислили основные статьи затрат, вы знаете сколько и на что вам нужно денег в месяц (у вас так же должен быть резервный фонд на непредвиденные нужды, это тема вот этой отдельной статьи). Найдите столько конвертов сколько у вас получилось статей расхода в личном бюджете. Получая зарплату, наполняйте эти конверты деньгами и тратьте только их.

Конверт для удовольствия

Ну а чтобы не стать ужасным сухарем, обязательно заведите «конверт для удовольствия». В него можете закладывать столько денег, сколько сможете и посчитаете нужным на это тратить. Это имеет ошеломительный психологический эффект. Вы будете считать, что заслужили это удовольствие в полной мере и у вас совсем не будет досады о лишних тратах.

* * *

Итак, ведение личного бюджета, даже если сильно не заморачиваться, оказывается вполне посильной вещью. Сделайте это хорошей практикой, и вас обязательно посетит чувство уверенности, порядка и удовольствия от грамотно растрачиваемых денег.

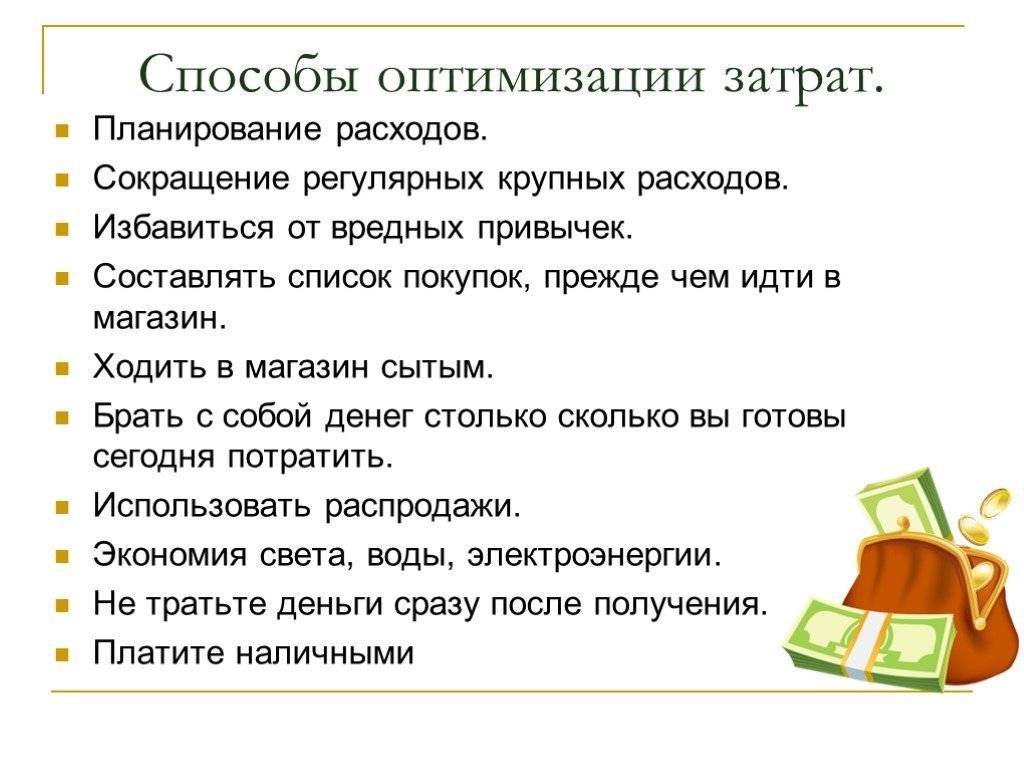

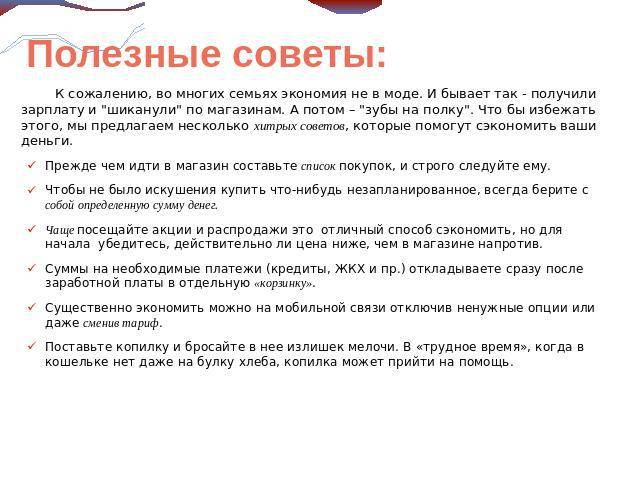

Общие советы по экономии — лайфхаки

Рекомендации по экономии личного бюджета помогут ежедневно накапливать суммы и избегать лишних затрат. Мы перечислили 9 общих советов, наиболее весомых и полезных для каждого человека.

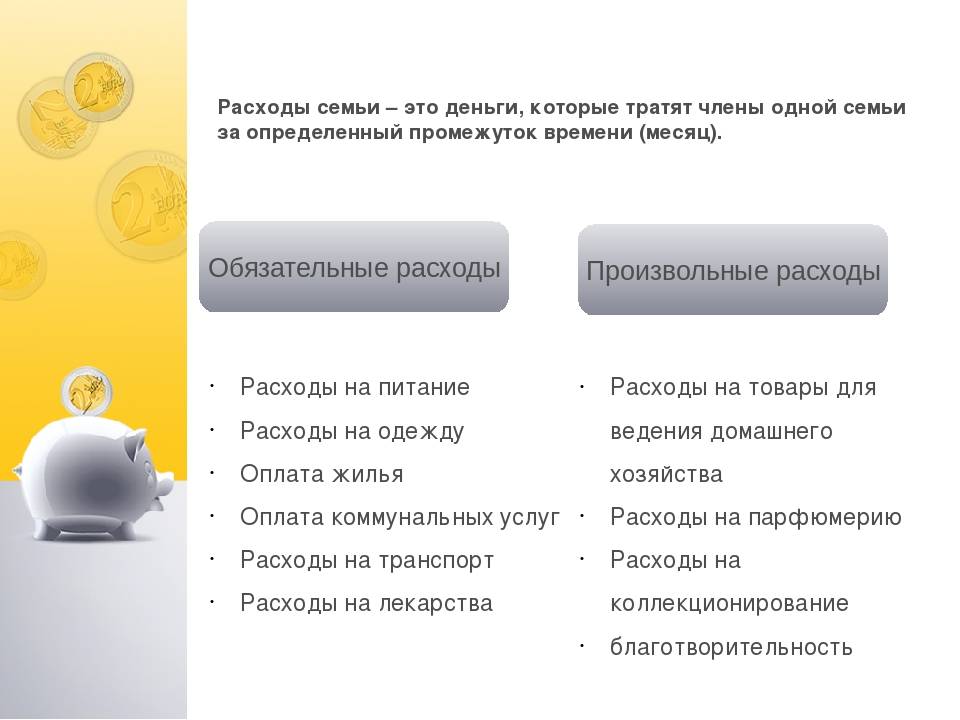

Контроль личного бюджета. С первого дня нового месяца ведите учет сделанных покупок. В наше время это легко сделать с помощью финансовых приложений. Можно хранить чеки с и выписки с магазинов, чеки за оплату коммунальных квитанций и т.д., однако данный способ немного усложняет задачу. В конце месяца пересчитывайте все траты по чекам или в мобильном приложении, после чего появится четкая картина о ежемесячных расходах.

Используйте «конвертный метод» экономии. Он помогает тем людям, которым свойственно перерасходовать денежные средства на необязательные вещи. Конвертный метод предполагает откладывание определенной суммы на ежемесячные обязательные расходы (пища, коммунальные услуги, одежда, лекарства, косметика и т.д.). Такие ограничения позволяют существенно экономить финансы без лишних трат.

Создание «копилки» или сберегательного счета в банке. Данный способ является автоматической экономией денег, и уберегает человека от соблазна потратить лишние деньги, поскольку они не будут у него на виду. В день получения зарплаты на банковскую карту, с этой суммы выводится определенная сумма на копилку или сберегательный счет в банке. Для подключения функции необходимо обратиться к менеджеру банка.

Откладывайте деньги на цель. Например, ставьте цель на накопление 20 000 рублей в месяц или 7000 рублей в неделю. У этих денег также должна быть цель, на которую они должны быть израсходованы (на покупку техники, на отпуск, на подарки и т.д.).

Используйте правило 24 часов. С его помощью получится избежать импульсивных и ненужных покупок. Подумайте о каждой несущественной покупке в течение 24 часов. Это особенно удобно делать во время покупок в Интернете, потому что людям свойственно добавлять предметы в свою корзину, не задумываясь об их назначении.

Откажитесь от подписок и рассылок. Следует отписаться от маркетинговых рассылок, которые время от времени отправляют магазины. Такие рассылки с письмами или сообщениями приходят на электронную почту/мессенджеры. От них легко отписаться, к тому же, такая рекомендация уберегает от соблазна купить что-нибудь новое.

Проводите оплаты через интернет без комиссий. Для оплаты интернет покупок, коммунальных платежей, пополнения баланса за интернет или телефон, рекомендуется использовать сервисы, где можно провести оплату без взимания комиссии. Экономия 5-10 рублей за одну транзакцию существенно сэкономит денежные средства, в частности, если такие транзакции проводятся часто.

Пользуйтесь купонами на скидку и промокодами. Сейчас действует множество компаний, которые распространяют купоны на скидку или промокоды. Также распространением промокодов занимаются блогеры и знаменитости. Если вам приходит по почте бесплатная газета с напечатанным купоном, то можете его вырезать и сделать выгодную покупку. Особенно полезны такие скидки на нужные вещи, что позволяет прилично сэкономить.

Пусть один день в неделю будет без расходов. Такой прием используется для «отдыха» вашего кошелька. Изначально будет не получаться, но со временем можно войти в азарт по принципу игры. Разумеется, если расходы будут непредвиденными или срочными, то от них не следует отказываться.

Как научиться экономить личный бюджет — мнение эксперта, видео:

Банковский вклад

Самый популярный способ. Но является он самым выгодным?

Раньше достаточно было провести небольшой анализ предложений банков. И выбрать самые высокие ставки.

Сейчас, когда банки закрываются пачками, на первое место выходит надежность. Не хочется потом бегать, тратить нервы и время, дабы вытрясти себе обратно свои кровные. Да, вклады защищены АСВ. И вроде бы клиент ничего не теряет.

По факту это немного не так. Опустим всю бюрократию, по поводу изволения денег из плена.

В законе четко прописано, что защищены деньги клиента. Но … про проценты по вкладу у людей выходит непонимание.

Вы открыли вклад. Сроком на 1 год. Проценты по вкладу начисляются в конце срока. И если случается форс-мажор (отзыв лицензии) в период действия вклада, то вам гарантирован возврат только тела депозита. Проценты же еще не были начислены. И АСВ эту часть денег возвращать вам не будет. Идите сами в проблемный банк и выбивайте с владельцев (если найдете их) вашу прибыль.

Как вариант выхода из этой ситуации – ежемесячная или ежеквартальная капитализация процентов. Деньги появились (зачислены) – значит уже застрахованы.

Что у нас по доходности?

Если выбирать только из самых надежных банков, то процентная ставка немного хромает. За надежность нужно жертвовать доходностью.

Как правило банки предлагают вклады, со ставкой примерно равной уровню инфляции в стране.

На рост ставки можно повлиять:

- размером капитала;

- сроком депозита.

Чем больше и длиннее, тем более высокую ставку могут предлагать клиентам банки.

Как уберечь себя от мошенников: простые способы

Банковские карты

Для того, чтобы злоумышленники могли воспользоваться вашей банковской картой им нужно знать такую информацию как данные её владельца, номер карты, срок её действия, а также номера CVC или же CVV. Узнать эту информацию можно разными способами.

Например, известны случаи, когда над клавиатурой банкомата устанавливали скрытые видеокамеры и специальные считывающие устройства – скиммеры. Для такой системы будет достаточно одноразового ввода пин-кода, чтобы считать все нужные данные для перевода денег на счёт мошенников. Украсть данные банковской карты могут в кафе или в магазине при расчёте безналичным способом.

Как предотвратить мошенничество с вашими банковскими картами

- При снятии денег в банкоматах, их нужно предварительно осматривать на наличие камер или сторонних предметов. Клавиатура должна быть чистой, без дополнительных наклеек. Кроме того, она не должна шататься или пружинить.

- При введении своего пин-кода обязательно рукой прикрывайте клавиатуру банкомата. Проводите такую же манипуляцию и при расчётах банковской картой.

- Установите интернет-банкинг и подключите систему смс-уведомлений и оповещений об операциях, связанных с вашей банковской картой.

- В том случае, если вы являетесь сторонником интернет-покупок, ни в коем случае не указывайте все данные своей карты и не сообщайте посредникам код активации карты.

- Храните свою банковскую карту в труднодоступном месте, чтобы избежать её потери или кражи.

Что делать, если банковская карта была украдена

- Сообщите об этом банку, чтобы он заблокировал вашу карту.

- Попросите предоставить вам банковскую выписку о совершённых денежных транзакциях. Если же в ней присутствуют переводы денег, которые вы не совершали, напишите заявление о мошеннических действиях с вашей картой.

- Обратитесь в полицию или же отправьте электронное обращение в управление МВД Российской Федерации.

Как инфляция обесценивает финансовую «подушку»

По данным Росстата, в 2018 году инфляция в России была 4,3%. Как Росстат это считает и почему часто кажется, что он считает неправильно, мы разбирали в отдельной статье.

Допустим, в начале 2018 года семья тратила 50 000 Р в месяц. Оптимальный размер «подушки» — 6 месяцев расходов, так что семья зарезервировала 300 000 Р и положила их на текущий счет, где проценты не начисляются.

К началу 2019 года потребительская корзина Росстата подорожала на 4,3%. Если семья покупает то, что есть в этой корзине, в тех же пропорциях, ее ежемесячные траты выросли с 50 000 до 52 150 Р.

Чтобы покупательная способность «подушки» сохранилась, резерв на 6 месяцев теперь должен быть 312 900 Р. Другими словами, семье нужно пополнить его на 12 900 Р. Если бы инфляция была 10%, пришлось бы добавить 30 000 Р.

Конечно, у обычной семьи структура расходов отличается от потребительской корзины Росстата, а в разных регионах цены меняются по-разному.

В идеале стоит считать личную инфляцию, которая оказывается на несколько процентных пунктов выше усредненной российской. Это сложно: нужно дисциплинированно учитывать все расходы по одним и тем же категориям много месяцев подряд, чтобы сравнить данные.

Еще есть инфляция образа жизни: при росте доходов обычно растут и траты. Изменение жизненных обстоятельств — переезд, рождение ребенка и так далее — тоже влияет на расходы. Это может обесценить «подушку» так же сильно, как обычная инфляция.

Рекомендую хотя бы раз или два в год подсчитывать среднемесячные расходы и на основе этих данных пересчитывать оптимальный размер финансовой «подушки». Так вы учтете и инфляцию, и изменившийся образ жизни.

БЮДЖЕТИРОВАНИЕ И СИСТЕМА ЗАЩИТЫ КОМПАНИИ ОТ ПРЕВЫШЕНИЯ БЮДЖЕТА

Система бюджетирования предполагает эффективное планирование, которое невозможно выполнить без должного контроля. Формировать бюджеты, которые не исполняются, не имеет смысла, а для контроля их исполнения на предмет отсутствия превышений нужно разрабатывать целую систему защиты.

Основные позиции системы защиты от превышения бюджета:

- четкое планирование. Планирование является основным этапом всей системы, так как от качества прогноза всех поступлений и расходований денежных средств зависит конечный результат (будут превышения или нет);

- контроль исполнения бюджета не по факту, а в процессе (например, формирование системы заявок на оплату, отслеживание допустимых остатков по каждой статье затрат и др.);

- контроль исполнения договоров и обязательств компании, кредиторской и дебиторской задолженности.

Главное условие выполнения любого плана без перерасхода — его корректность. На первый взгляд, в этом нет ничего сложного. Однако практика показывает, что даже на основе достоверной информации составить максимально приближенный к реальности план не так просто.

Одним из бюджетов, который необходимо контролировать, является Бюджет движения денежных средств (БДДС). Если он не будет соблюден, то остальные бюджеты автоматически не будут исполнены

Учитывая это обстоятельство, БДДС уделяют особое внимание в системе бюджетирования

Бюджет движения денежных средств представляет собой план поступлений и расходований денежных средств с выделением их остатков на начало и конец анализируемого периода.

Остаток денежных средств на начало периода определяют по фактическим данным бухгалтерского учета (счета 50, 51, 52 и др.). Чтобы определить остаток на конец периода, из поступлений денежных средств вычитают все суммы расходований и прибавляют остаток денег на начало периода.

Сложнее всего правильно спланировать поступления и расходования денежных средств. Процесс планирования поступлений денежных средств зависит от:

- плана продаж;

- заключенных или планируемых к заключению договоров на поставку продукции (выполнение работ, оказание услуг).

Чтобы организовать максимальный контроль за состоянием денежных потоков компании, нужно формировать бюджеты отдельно для каждого структурного подразделения или центра финансовой ответственности (ЦФО).

Связка ИИС + облигации

Сколько это будет в деньгах?

Средняя доходность самых надежных облигаций (ОФЗ) – 8% в год. Плюс вы получаете от государства вычет 13% от суммы внесенных средств на счет. Итого 21% прибыль за 1 год.

Минусом ИИС является необходимость заморозки средств на 3 года. С момента открытия счета деньги снимать нежелательно, иначе потеряете право на налоговую льготу.

Сколько получится заработать за 3 года?

Если деньги внести только один раз в начале срока, то вычет даст вам среднюю прибавку к годовой доходности примерно 4,5%.

Итого получается среднегодовая доходность – 12,5%.

Вносим деньги каждый год (одинаковые суммы) – 3 раза. То получаем прирост дополнительно доходности примерно на 8% в год. Или 15-16 годовых.

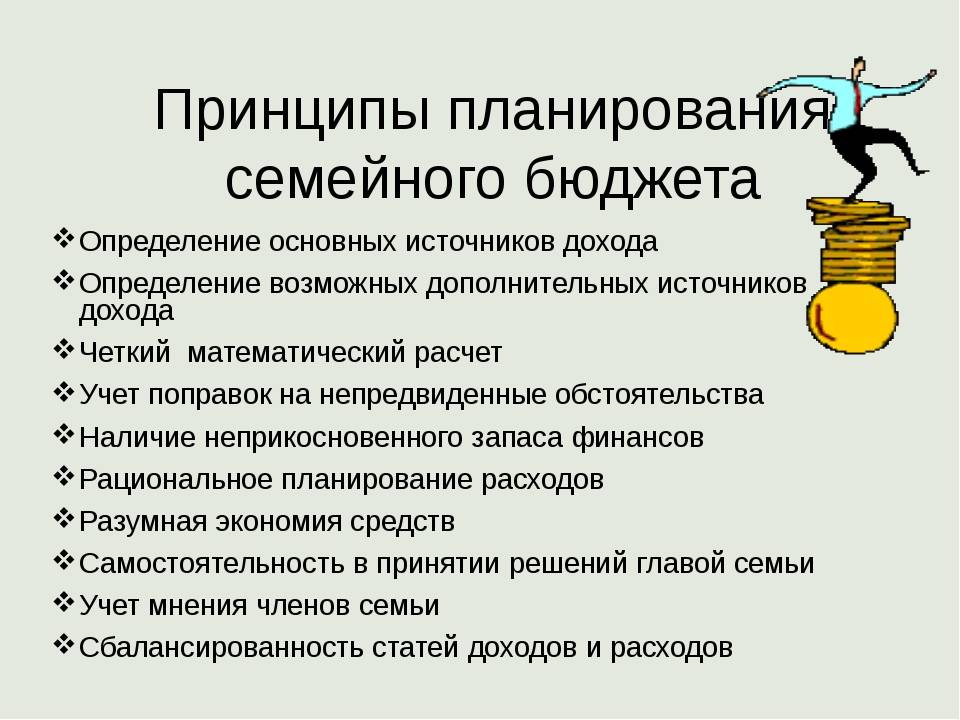

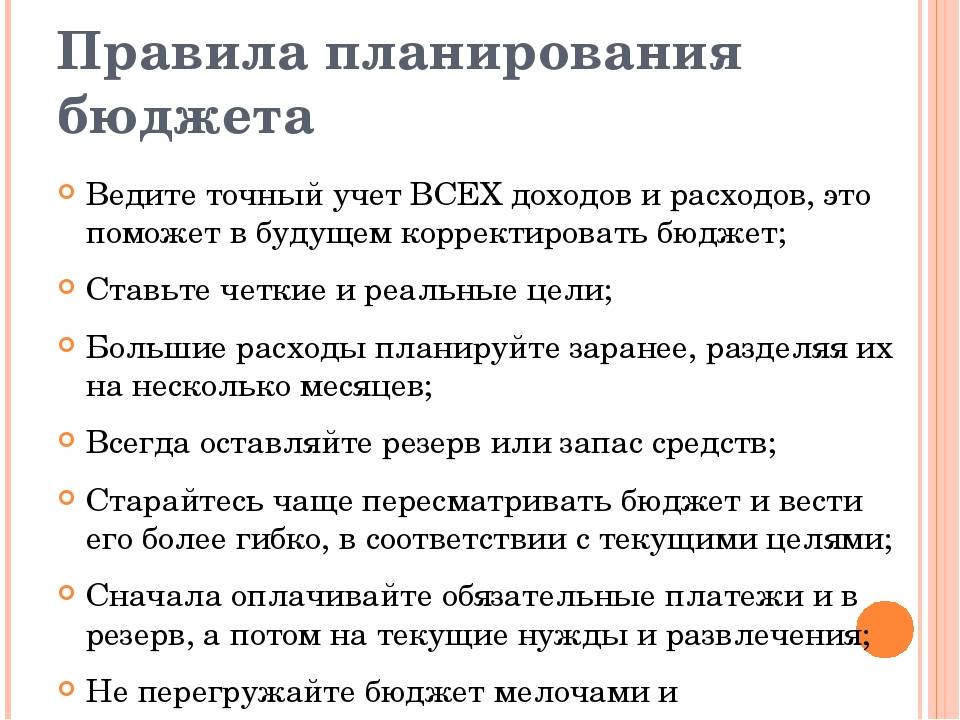

Шаг 4. Планируем и следуем плану

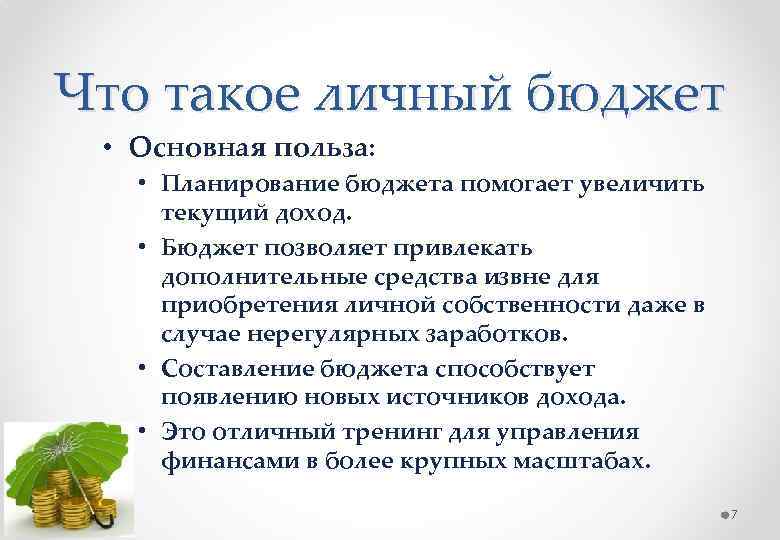

Планируя бюджет, мы решаем, как наиболее эффективно потратить заработанные деньги

При планировании важно не только думать о сегодняшнем дне, но и учитывать различные форс-мажоры, которые случаются в жизни каждого

Планировать расходы совсем не страшно и не сложно. Еще в древности люди это делали.

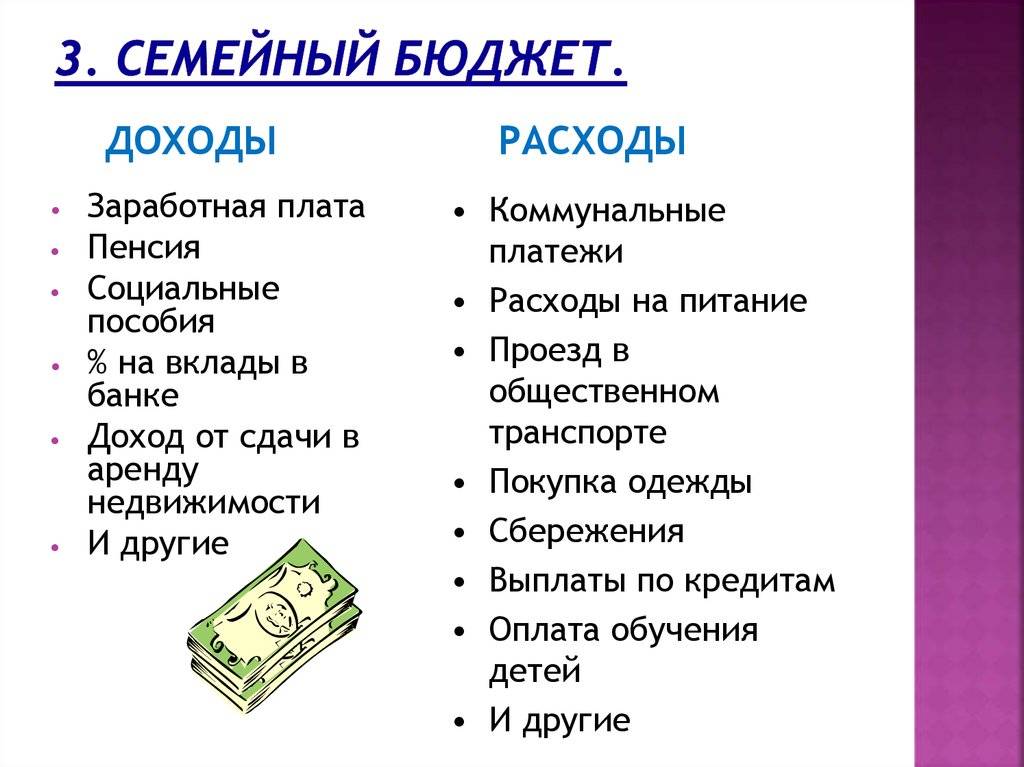

В книге «Самый богатый человек в Вавилоне» Джорджа Клейсонаописана предельно простая система планирования, которая позволяла безбедно жить всем работающим вавилонцам. Люди вели учет на глиняных табличках. Система планирования выглядела так: «Их (деньги) я делю на части: 1/10 откладываю для себя, 7/10 трачу на семью. 2/10 делю между заимодавцами по справедливости, насколько позволяют медные монеты».

Итак: 2/10 — на долги, 7/10 — на текущие расходы, 1/10 — на накопления.

Если наши предки справлялись, мы-то точно сумеем приручить свои деньги. Начнем?

Оптимизируем расходы

Посмотрите на анализ расходов из предыдущего шага. Решите, какие траты исключить совсем, какие урезать, а какие увеличить.

У нас нет цели начать вести аскетический образ жизни

Важно начать тратить деньги на то, что вам действительно нужно и приносит радость

Поняли, что стоит исключить фастфуд и утренний латте с сиропом? Можно потратить освободившиеся деньги на фермерские продукты или абонемент в спортзал, на которые хронически не хватало денег раньше.

Расставляем приоритеты

Поменять машину или досрочно погасить ипотеку? Отпуск или ремонт на кухне?

Не принимайте решения о расходах впопыхах, под влиянием очередной рекламы или рассказов соседа. Спокойно сядьте и посчитайте, что вы можете себе позволить, а что нет и что важнее в текущий момент. Обсудите решение с членами семьи.

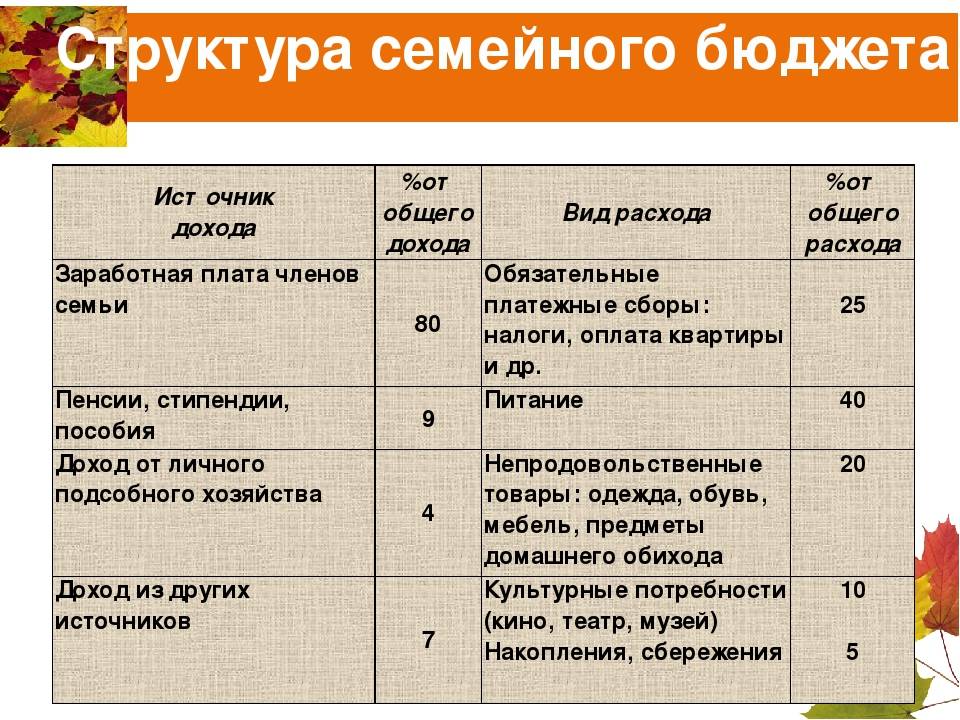

Выбираем систему планирования

Кроме описанной выше системы вавилонцев, есть много других способов планирования бюджета, например метод шести кувшинов, описанный в книге Т. Харва Экера «Думай как миллионер. Совершенствование внутренних установок на богатство».

Делим деньги на 6 частей.

55% — текущие расходы: продукты, одежда, транспорт, ЖКХ (используем матрицу бюджета из шага 2).10% — финансовая свобода: деньги для инвестиций, которые обеспечат вам пассивный доход.10% — инвестиции в себя: образование, книги, языки.10% — резервный фонд: деньги на непредвиденные расходы и крупные покупки.10% — развлечения: кино, кафе, театры.5% — благотворительность.

Важно: с ростом доходов должен сокращаться процент обязательных расходов и расти доля инвестиций

Как уберечь себя от мошенников: простые способы

Банковские карты

Для того, чтобы злоумышленники могли воспользоваться вашей банковской картой им нужно знать такую информацию как данные её владельца, номер карты, срок её действия, а также номера CVC или же CVV. Узнать эту информацию можно разными способами.

Например, известны случаи, когда над клавиатурой банкомата устанавливали скрытые видеокамеры и специальные считывающие устройства – скиммеры. Для такой системы будет достаточно одноразового ввода пин-кода, чтобы считать все нужные данные для перевода денег на счёт мошенников. Украсть данные банковской карты могут в кафе или в магазине при расчёте безналичным способом.

Как предотвратить мошенничество с вашими банковскими картами

- При снятии денег в банкоматах, их нужно предварительно осматривать на наличие камер или сторонних предметов. Клавиатура должна быть чистой, без дополнительных наклеек. Кроме того, она не должна шататься или пружинить.

- При введении своего пин-кода обязательно рукой прикрывайте клавиатуру банкомата. Проводите такую же манипуляцию и при расчётах банковской картой.

- Установите интернет-банкинг и подключите систему смс-уведомлений и оповещений об операциях, связанных с вашей банковской картой.

- В том случае, если вы являетесь сторонником интернет-покупок, ни в коем случае не указывайте все данные своей карты и не сообщайте посредникам код активации карты.

- Храните свою банковскую карту в труднодоступном месте, чтобы избежать её потери или кражи.

Что делать, если банковская карта была украдена

- Сообщите об этом банку, чтобы он заблокировал вашу карту.

- Попросите предоставить вам банковскую выписку о совершённых денежных транзакциях. Если же в ней присутствуют переводы денег, которые вы не совершали, напишите заявление о мошеннических действиях с вашей картой.

- Обратитесь в полицию или же отправьте электронное обращение в управление МВД Российской Федерации.