Что такое кредитная история

Под кредитной историей (КИ) понимается информация о заемщике, в качестве которого может выступать как физическое, так и юридическое лицо, описывающая его взаимоотношения с различными финансовыми организациями. Различают положительную и отрицательную КИ. Первая выступает аргументом в пользу сотрудничества с данным клиентом, а вторая нередко выступает причиной отказа в выдаче кредита или микрозайма.

Кредитная история или кредитный рейтинг обычно включают следующие сведения о заемщике:

- Персональная информация. Она включает ФИО, ИНН, реквизиты паспорта и других личных документов, позволяющие достоверно идентифицировать заемщика.

- Данные о взятых ранее кредитах, включая ссуды в банках и микрозаймы, полученные в МФО.

- Обобщенная информация о финансовой дисциплине клиента, которая включает случаи просрочек по текущим выплатам, невыполнение обязательств и существующие на данный момент задолженности, в случае их наличия.

При обращении в финансовую организацию не рекомендуется утаивать информацию о существовавших ранее или текущих проблемах во взаимоотношениях с банками или МФО. Предоставленные клиентом данные проверяются, а выявление обмана наверняка приведет к отказу в оформлении кредита.

Проблемная кредитная история заемщика резко снижает вероятность положительного решения при попытке взять кредит в банке. Для микрофинансовых организаций этот фактор также выступает аргументом против сотрудничества с потенциальным клиентом, хотя и не играет такой серьезной роли. В любом случае, возможностью улучшить кредитный рейтинг пренебрегать не стоит, так как это существенно увеличивает возможности заемщика на сегодняшнем финансовом рынке.

Причины плохой кредитной истории

Основными причинами для внесения в кредитную историю сведений, негативно влияющих на репутацию заемщика, являются:

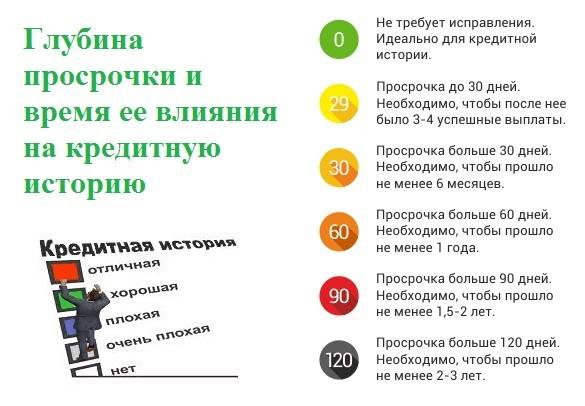

Невыплата кредита банку или МФО. Это нарушение считается наиболее тяжелым. В случае, если долг пришлось взыскивать по суду и при помощи судебных приставов, независимо от результатов этого процесса, вероятность оформления кредита в банке становится практически нулевой;

Просрочка по регулярным платежам на срок более месяца. Вероятность получения кредита банке в этом случае невелика. При обращении в МФО оформить микрозайм вполне реально, так как критичным для подобных организаций становится просрочка от 2-3 месяцев;

Просрочка по регулярным платежам на срок от 5 до 30 суток. Данное нарушение финансовой дисциплины считается незначительным

Более серьезное внимание уделяется ему в ситуации, когда просрочки становятся постоянными и часто повторяются;

Просрочка по регулярным платежам на срок до 5 суток. Сведения о подобных проступках вносятся в КИ не всегда

При рассмотрении заявки от заемщика они обычно также не принимаются во внимание.

Принимая решение о том, как лучше и эффективнее осуществлять улучшение кредитной истории, необходимо сначала узнать ее. Дело в том, что далеко не всегда КИ бывает испорчена по вине самого заемщика. В некоторых случаях просрочки в платежах связаны с техническими проблемами банка или незаконными действиями мошенников.

Как узнать свою кредитную историю

Сегодня получить сведения о собственной кредитной истории достаточно просто. Для этого необходимо воспользоваться одним из следующих способов:

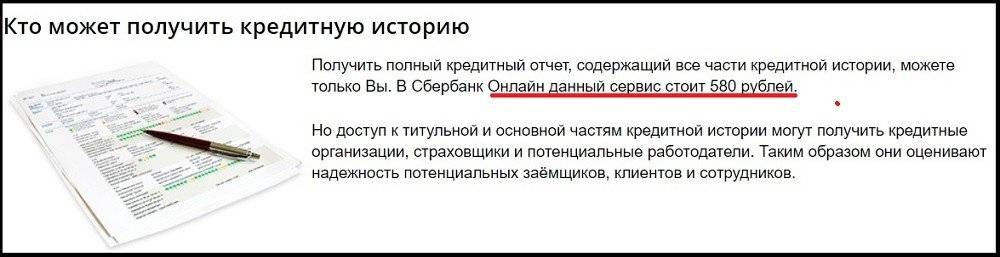

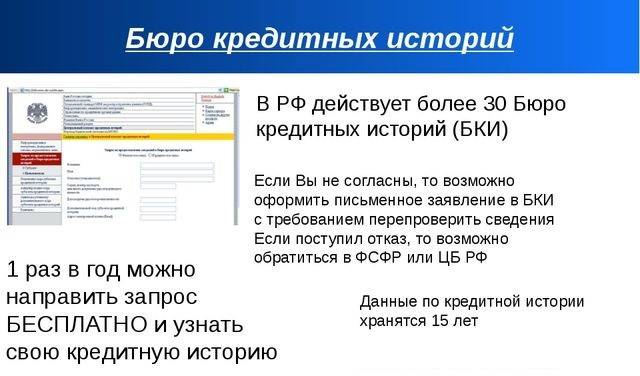

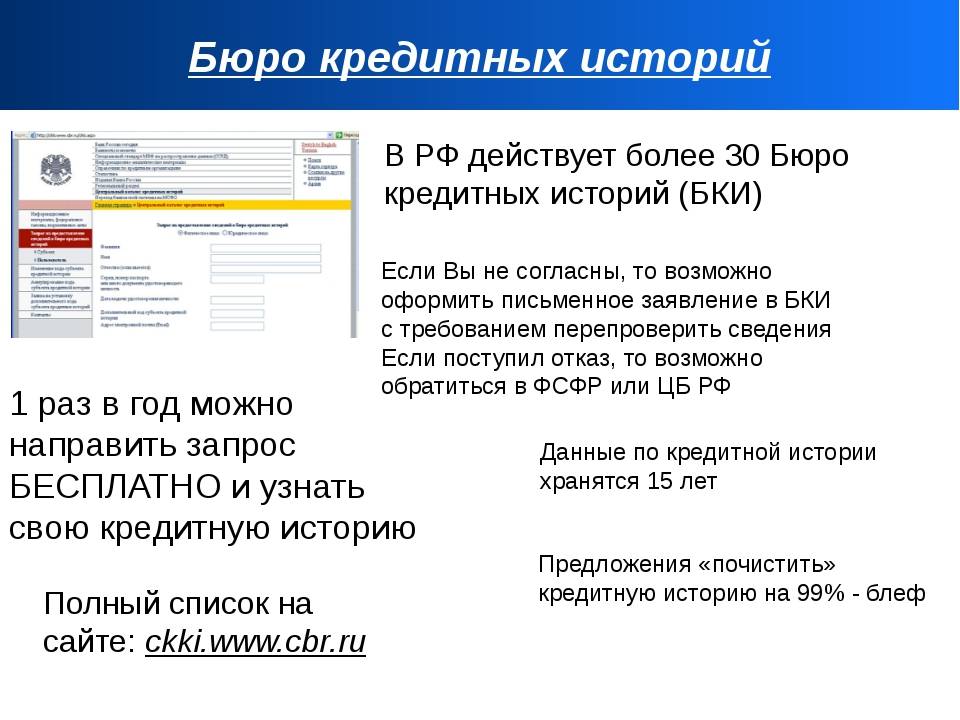

- Обратиться в бюро кредитных историй (БКИ). Это организации, которые специализируются на сборе информации о заемщиках и предоставлении ее банкам и непосредственно гражданам. Сегодня на российском рынке работает более двух десятков БКИ, наиболее крупными из которых являются Национальное БКИ, Эквифакс и Объединенное кредитное бюро. Они предоставляют информацию как по интернету, так и при личном визите клиента, причем один запрос в течение года заемщик имеет право сделать бесплатно.

- Посетить офис банка, выступающего агентом БКИ. Практически все крупные российские финансовые организации являются агентами БКИ. Однако, предоставление сведений в этом случае не является бесплатным. Обычная величина расценок находится в пределах от 500 до 1200 рублей.

- Воспользоваться онлайн-сервисами БКИ, банков или специализированных ресурсов. Услугу по предоставлению сведений о КИ в интернете предлагают сегодня различные ресурсы, посвященные финансовой тематике. Она также является платной и обойдется клиенту примерно в 500-750 рублей.

Учитывая распространенность мошеннических схем, связанных с оформлением кредитов на подставных лиц, рекомендуется проверять кредитную историю, как минимум, 1 раз в год. Это позволит оперативно выявить возможные проблемы и принять необходимые меры для исправления ситуации.

Как убрать плохую кредитную историю в банке и не стать жертвой мошенников

Популяризация ссуды повлекла за собой появление мошенников, предлагающих полное удаление КИ. Мошенники представляются сотрудниками БКИ и предлагают помощь нерадивым должникам. Стоимость услуг составляет от 10 тысяч рублей. Для этого запрашивают:

- паспортные данные и ксерокопии документов;

- подробную информацию о микрокредитах (копия договоров и чеков оплаты, если таковые имеются).

Так наводятся подробные справки о человеке, и мошенники выписывают поддельный бланк. На самом деле, ничего не меняется и тем более, не удаляется, а предоставленный документ – обычная бумажка. Факт обмана вскроется в момент, когда банк откажет в выдаче ссуды, а вы окажетесь в «черном списке» неплательщиков.

Следует понимать, что предоставлять сведения, а также вносить изменения в реестр можно только с письменного согласия клиента. Поэтому те, кто утверждает наличие доступа к единому реестру и полномочий на изменение положения выступают обычными мошенниками.

Существуют случаи, когда сотрудники БКИ действительно редактировали записи займов определенных людей. За денежное вознаграждение люди нарушают закон и заведомо идут на преступление. Но следует понимать, что все материалы продублированы на резервном носителе и в любой момент могут быть восстановлены.

Поэтому такие действия это не только прямое нарушение закона, но и желаемого результата не принесут. Кроме того, нулевой рейтинг у потенциального заемщика ставит его практически на один уровень с человеком из «черного списка».

Важно! Такие действия считаются мошенничеством, и согласно ст. 159 УК РФ наказывают штрафом, административной или уголовной ответственностью

Также в интернете можно найти множество пиратских программ. Основными целями таких программ выступают такие, как:

- очистить КИ онлайн;

- взломать информационную базу;

- удалить конкретную информацию.

На деле, программы не имеют никакого доступа к информационному хранилищу и являются обычной компьютерной игрушкой. А их реализация – один из разновидностей мошенничества.

Очень важно ответственно подходить к взятию даже небольшой суммы, стараться не допускать просрочек, чтобы не попадать в «черный список». Тем более не стоит прибегать к сомнительным уловкам

Они не только неэффективны и не гарантируют результат, но и противозаконны. Согласно ст.159 УК РФ такие действия считаются мошенническими, и крайняя мера наказания – лишение свободы. Кроме того, те граждане, кто пользовался услугами мошенников, становятся соучастниками преступления и также понесут наказание.

Более правильным решением станет соблюдение норм законодательства и организация новой финансовой жизни легальными способами.

https://youtube.com/watch?v=dJ7pX4Iea5Y

https://youtube.com/watch?v=dJ7pX4Iea5Y

Рекомендации по улучшению кредитной истории

Рекомендации по улучшению кредитной истории

Полностью избавиться от плохой кредитной истории, конечно же, невозможно. Однако внести в нее положительные правки клиент в состоянии.

Прежде всего, чтобы увеличить свои шансы на получение кредита в случае наличия просрочек по прошлым займам, клиент должен доказать банку, что он осознал все свои ошибки, исправился и впредь будет возвращать долги исправно. В качестве доказательств в большинстве случаев представляют разнообразные выписки о своевременной оплате кредитов и прочих долгов за последнее время. При этом счета можно приносить абсолютно разные, к примеру, за пользование кредитной картой или депозитом, коммунальные услуги, отчисления по разного рода исполнительным документам и т.д.

Дополнительным плюсом будет наличие у клиента документов, подтверждающих его высокую платежеспособность. После изучения представленной информации кредитор может пойти навстречу клиенту и выдать ему займ. Для улучшения истории в такой ситуации клиенту нужно своевременно вносить платежи по новой ссуде в срок, назначенный финансовой организацией.

Для улучшения взаимоотношений с банком клиент может попробовать представить факты, подтверждающие отсутствие возможности своевременного погашения прошлых долгов по уважительным обстоятельствам (задержка заработной платы, тяжелое заболевание и т.п.).

Также наладить отношения с кредитором можно, став его постоянным клиентом. К примеру, заемщик может открыть депозит в интересующей компании и примерно через 6-12 месяцев обратиться в организацию с запросом на получение ссуды. Наличие депозитного счета обычно расценивается финансовыми организациями как подтверждение дисциплинированности клиента.

Дальнейшая судьба кредитной истории в руках ее владельца. Своевременное внесение регулярных платежей и погашение займа в установленный срок – гарантия изменения рейтинга в лучшую сторону.

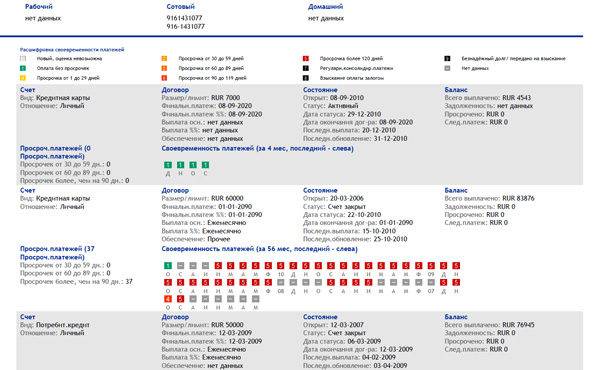

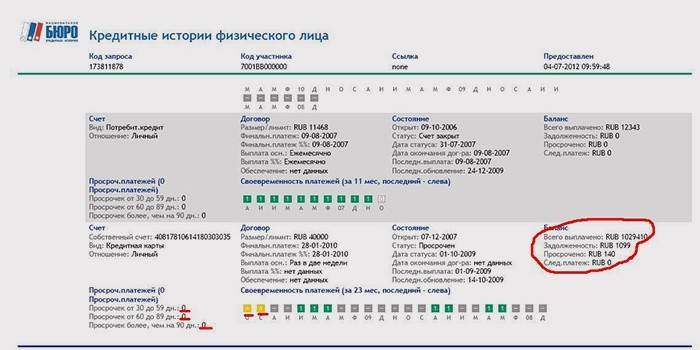

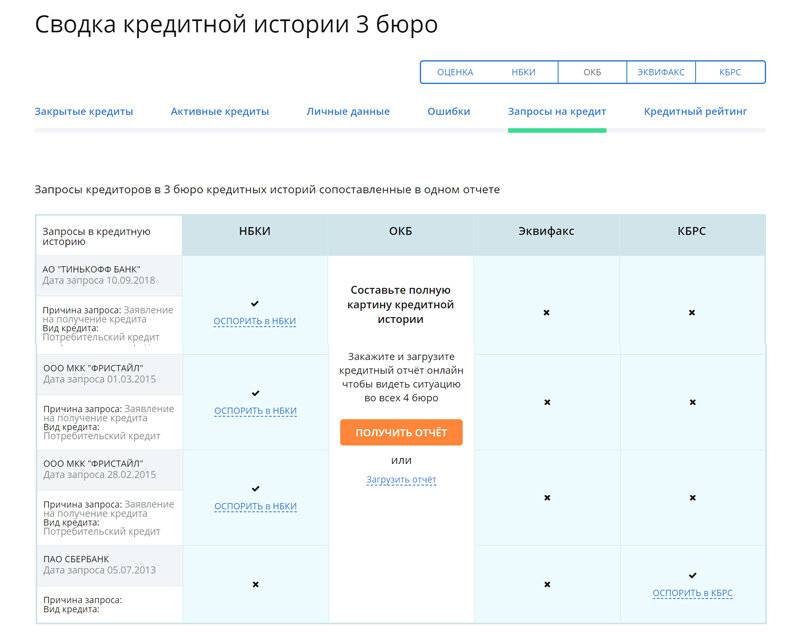

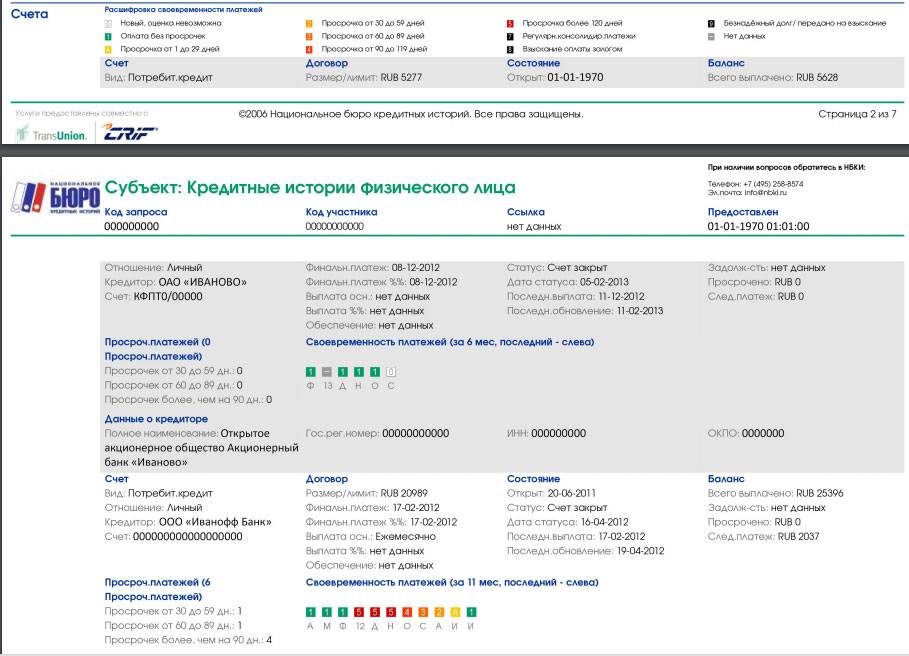

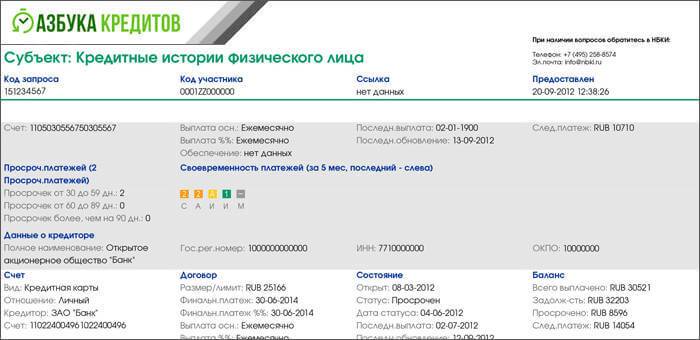

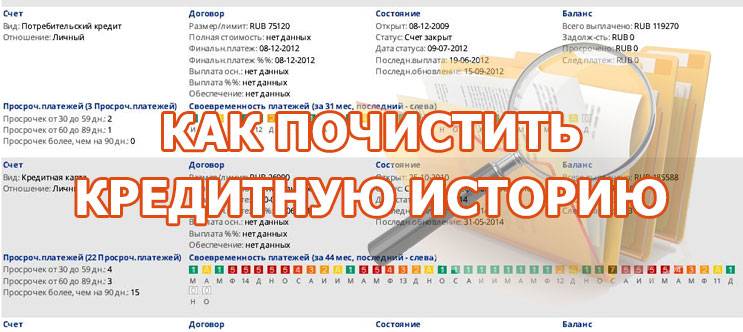

Пример отчета по кредитной истории

Можно ли очистить кредитную историю?

Если речь идет о чистке кредитной истории, то такое понятие касается только оспаривания досье из-за наличия в нем ошибок. Для этого подается официальное прошение в адрес бюро, описываются факты наличия ошибок, при возможности – прикладываются документы, доказывающие недостоверность. Готовое заявление предварительно заверяется и направляется в адрес бюро кредитных историй.

Важно! В БКИ такое заявление рассматривается до 30-ти дней, из которых бюро самостоятельно проводит разбирательства, официально обращается к банкам или другим доступным кредиторам, по источникам которых в КИ содержатся ошибки.

В банке на ответ в БКИ дается 15-ть дней. Это срок входит в общие 30 дней рассмотрения БКИ заявлением.

Поскольку в РФ работает ни одно БКИ, а 14 (на момент публикации), если ошибки находятся в нескольких бюро – такую процедуру следует повторить несколько раз.

Важно! Удалению подлежит только заведомо ложная информация: ошибки банков или БКИ, мошеннические кредиты.

В целом, после рассмотрения заявления и очистки ошибок, вся остальная информация, являющаяся правдивой, остается в базе данных БКИ.

Таким образом, единой базы данных КИ в РФ нету, а очистить кредитную историю в бюро кредитных историй возможно только, если там есть ошибки. Поэтому, если у заемщика плохая кредитная история сложилась только по его вине, нужно искать другие пути выхода.

Существенная просрочка

В зависимости от того, какая именно кредитная организация оформляла займ, будет зависеть и то, какая именно задержка будет считаться грубым нарушением. Таким образом, если одни допускают возможность просрочки на месяц, другие негативно будут относиться к клиенту только в том случае, если он просрочит займ на срок более трех месяцев.

Если гражданин был отнесен к недисциплинированным заемщикам, скорее всего, он будет испытывать трудности при сотрудничестве с небольшими банками, так как там постоянно нуждаются в клиентах и готовы выдавать кредиты гражданам на особых условиях. Таким образом, при допущении продолжительных и регулярных просрочек следует попробовать восстановить кредитную историю, используя новый необременительный кредит.

Параллельно ухудшению кредитной истории увеличится и количество небольших кредитов, которые потребуются для того, чтобы ее исправить. Но в любом случае следует брать только такие займы, которые потом получится отдать, учитывая возможную процентную переплату. Не стоит также отправлять в банковские учреждения одновременно несколько заявок. Кредитные организации часто рассматривают это как наличие у соискателя срочной потребности в деньгах, а это является лишним поводом к отказу.

Лучше проверить собственный кредитный рейтинг, воспользовавшись скорингом, то есть специальной статистической системой оценки заемщика. Если отказ по кредиту объявляется быстрее, чем человек заполняет анкету, скорее всего, речь идет именно о скоринге.

Преимущественное большинство современных банков пользуются алгоритмом, который был разработан FICO, когда за каждый данный гражданином ответ начисляется определенное количество баллов. В том случае, если общее количество баллов не достигает 600, человеку автоматически отказывают. Также существуют специальные онлайн-сервисы, с помощью которых осуществляется расчет личного скоринга, но в основном они платные.

Еще один популярный финансовый инструмент, с помощью которого можно улучшить кредитную историю – это карта. Банки на сегодняшний день довольно активно выпускают кредитные карты, довольно мягко относясь к оценке платежеспособности граждан, которым они выдаются. В этом случае гражданину нужно будет делать небольшие покупки и возвращать суммы, которые были потрачены, на протяжении беспроцентного периода. Но в этом случае следует крайне внимательно относиться к прочтению договора и внимательно просчитывать риски. При халатном отношении к задолженности по кредитной карте в итоге можно оказаться в долговой яме.

Для вас одобрен кредит!

Беспроцентный период в большинстве современных компаний никоим образом не затрагивает снятие наличных и проведение транзакций, а в случае пропуска проценты будут начислены на всю сумму, которая была потрачена с момента покупки. В большинстве случаев процентная ставка по картам приблизительно в два или даже три раза превышает ставку по стандартным займам.

Как удалить КИ из базы — инструкция

Убрать кредитную историю из бюро кредитных историй удастся только по истечении установленного законом срока.

Факт! Кредитная история, вне зависимости от ее владельца и БКИ, хранится в течение 10-ти лет. После этого срока КИ полностью удаляется.

Чтобы удалить КИ таким образом необходимо в течение 10-ти лет не совершать никаких действий:

- брать кредиты и займы;

- оформлять рассрочку через банки;

- погашать задолженность;

- подавать заявки на потребительские кредиты и прочие обязательства;

- каким-либо образом связываться с прошлыми кредиторами.

Важно еще не допускать задолженностей по коммунальным и алиментным платежам, услугам связи. Второй способ удаления КИ касается только случаев:

Второй способ удаления КИ касается только случаев:

- задвоения информации. Когда в КИ заемщика попадает информация его тезки;

- мошенничества – получения кредитов на чужое имя;

- ошибок банков и БКИ.

В таком случае оспорить и удалить КИ можно через бюро. Об этом мы говорили в первом разделе статьи.

Можно ли законно удалить кредитную историю из базы данных?

Если была бы возможность скрыть КИ без последствий, работы у БКИ не осталось бы, а банкам пришлось бы искать иные источники уточнения информации о платежеспособности и ответственности клиента. Полная недоступность к корректировке и исправлению КИ, если нет объективных причин для этого, позволяет оценивать сведения из базы БКИ как достоверные. Ни банк, ни сам клиент по собственному желанию очистить кредитную историю в общей базе не смогут. Для того чтобы официально скорректировать сведения в КИ, придется вначале выявлять случаи несоответствия и требовать от банка исправления записей.

Есть два возможных варианта начать кредитные отношения с чистой кредитной истории:

- Потребовать аннулировать кредиты, оформленные мошенниками.

- Подождать, пока истечет 10–15 лет с момента погашения последнего кредита.

И тот, и другой вариант маловероятны, потому что сама суть займа — в срочном и легком получении дополнительного финансирования при отсутствии личных сбережений. Факты мошенничества с оформлением по поддельным паспортам единичны. А доказывать свою непричастность к мошенничеству, скорее всего, придется в суде, поэтому о том, чтобы законно почистить КИ, говорить не приходится.

Если кто-то обещает, что, пользуясь доступом сотрудников банка, сможет удалить информацию о клиенте за внесенную предоплату, не стоит верить. Чтобы кредитная организация получила право на обращение в БКИ для корректировки, для начала предстоит получить разрешение от заемщика.

Опасайтесь мошенников

В связи с достаточной популярностью запроса на улучшение кредитной истории, сегодня можно наткнуться на «лжеработников» бюро. Они предлагают за внушительное денежное вознаграждение стереть ненужные данные из базы. Представляют поддельные документы, будто бы подтверждающие их трудоустройство в каком-либо БКИ. Мошенники обычно просят:

- указать ФИО, дату рождения, для доступа к досье;

- оплатить услугу (стоимость – в районе 10 тысяч рублей);

- написать почтовый адрес для получения «исправленной» КИ.

На почту «эталонное» досье вы получите. Но проблемы начнутся сразу после заполнения очередной заявки на кредит. Тут вы поймете, что на самом деле, вся информация по-прежнему содержится в отчете, и никаких изменений не произошло.

Хорошая и плохая кредитная история – что скрывается за этими понятиями?

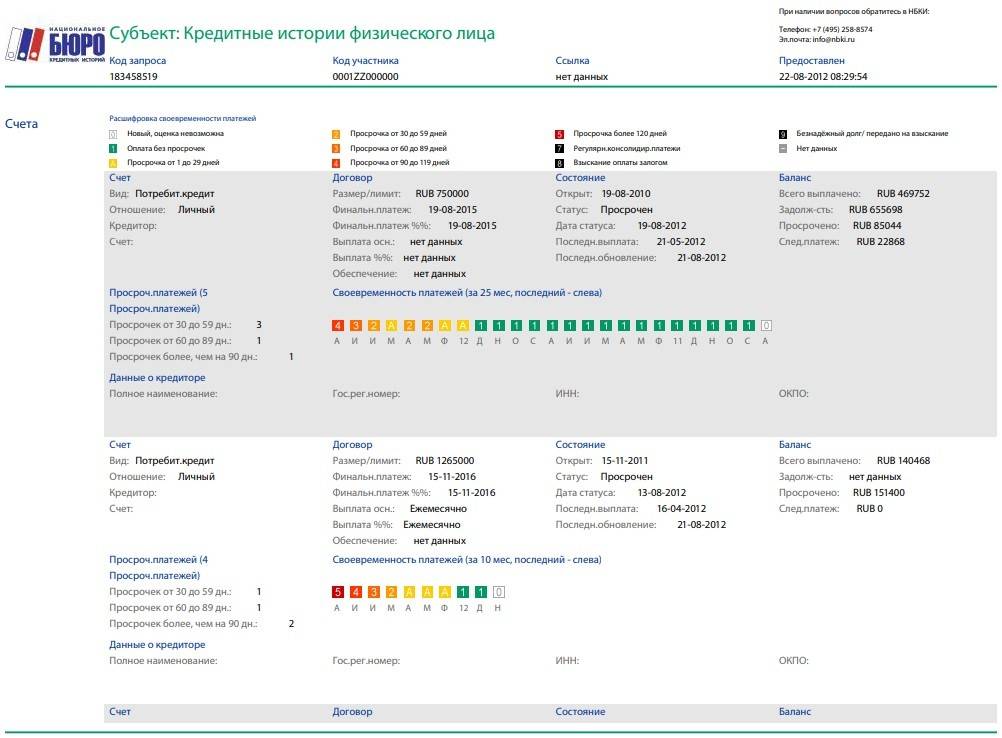

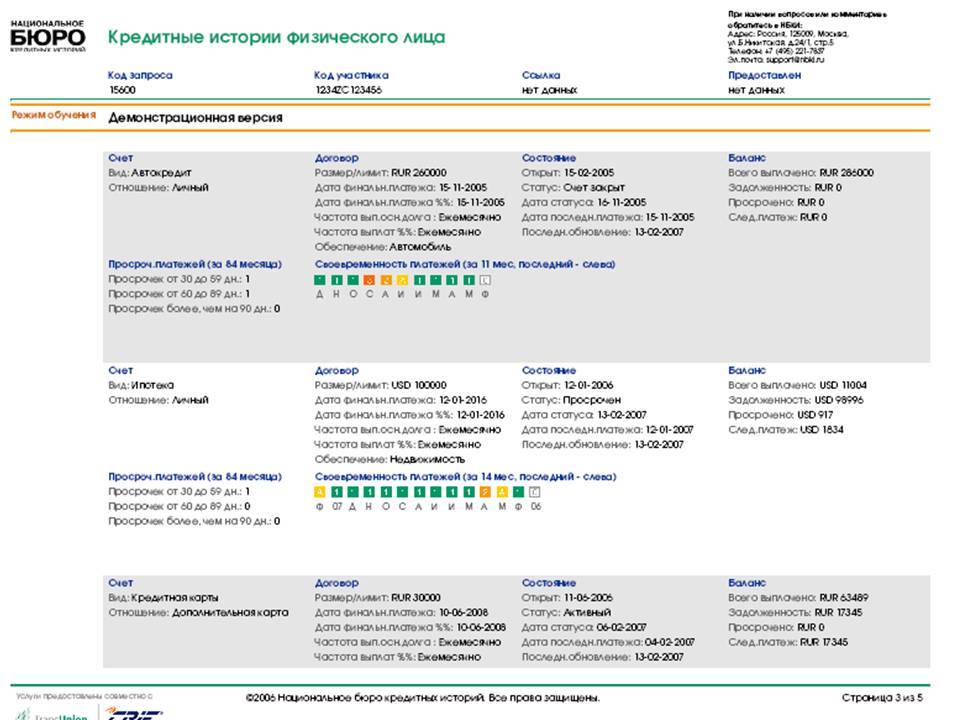

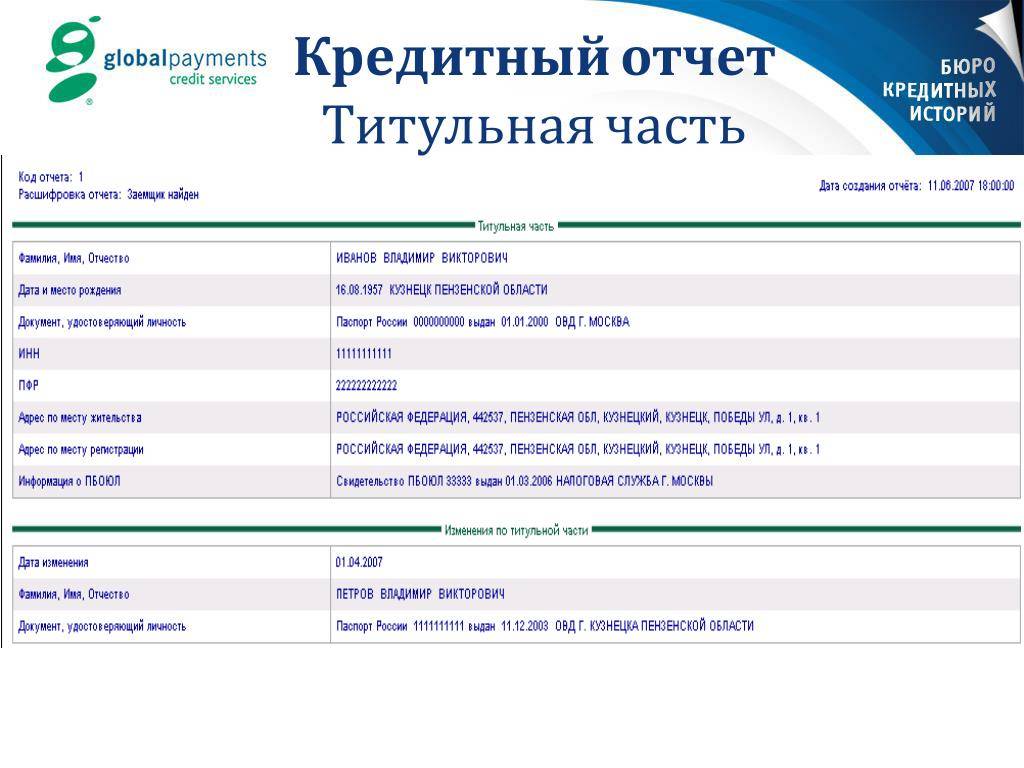

Чтобы понять, какая кредитная история действительно хорошая, а какая плохая, рассмотрим структуру этого финансового «паспорта» человека. В банковский документ входят несколько разделов:

- Первый раздел личные данные заемщика. Главные – ФИО, паспортные данные, дата рождения, его страховое свидетельство.

- Второй раздел – основной. В него входит информация о ранее взятых кредитах. Например, сумма займа, время взятия и сроки его погашения, а также действительное, реальное исполнение обязательств и размер непогашенной задолженности. Кроме того, если заемщик конфликтовал с организацией, то в этот раздел включат споры с судов и другие неприятные моменты.

- Третий раздел – дополнительный. В этой части кредитной истории содержатся данные о кредиторе, поручителях. К дополнительной информации еще относят личные данные юридического лица, его государственный регистрационный номер. Кроме того, туда входит идентификационный номер налогового удостоверения, его предоставляет как юридическое, так и физическое лицо. Эта информация важная. Она известна только заемщику и доступна будет только с его согласия.

Какую кредитную историю называют хорошей или идеальной?

Хорошая кредитная история – распространенный вид. Клиенты такого «финансового» паспорта могли несколько раз просрочить погашение платежа и выплатить его в течение следующих 5 дней. Такая история завершается полностью выплаченным займом.

Идеальную кредитную историю имеют те, кто ни разу не отклонялся от графика и всегда вовремя оплачивал квитанции по договору. Таких клиентов сейчас все меньше и меньше. Обладатели хорошей и идеальной кредитных паспортов смогут взять займ в любом банке под выгодный для них процент.

Какая кредитная история плохая или испорченная?

При плохом «финансовом» паспорте заемщик допускал просрочку платежей от 1 месяца до полугода. В итоге он все-таки выплатил полученный кредит.

Существует разновидность плохой кредитной истории – испорченная. В этом случае в просрочке виноват не заемщик, а сотрудники банка, которые не оповестили кредитора о сроках выплат платежей. Кроме того, за просрочку может быть начислено несколько штрафов. После выплаченных взносов, кредитор может вернуть себе хорошую финансовую репутацию, доказав через суд, что не имел понятия о сроках выплат или штрафных взносов.

Плохую и испорченную кредитную историю уже имеют 15% всех кредиторов. Такая «финансовая» репутация влияет на возможность получения нового займа. Но даже, несмотря на задержку в погашении, банки рассматривают кандидатуру кредитора с такой кредитной историей. Сотрудники финансовой организации смотрят, чтобы прошлые дела не дошли до суда. Они выдают кредиты, но уже с повышенной процентной ставкой – надеются, что заемщик будет бояться штрафов и начнет оплачивать платежи вовремя.

Получить кредит с плохой или испорченной финансовой репутацией можно, но не все банки согласятся дать безответственному человеку новый займ.

Для вас одобрен кредит!

Основные причины ухудшения кредитной истории

Существует три основных причины, влияющих на ухудшение КИ. Это просрочки по платежам, задержка банковских операций и мошенничество. Именно в этих случая клиенты чаще всего интересуются, как исправить кредитную историю бесплатно по фамилии. В первом случае вина полностью ложится на плечи заемщика, поскольку он допустил несвоевременную или неполную оплату платежей. Во втором случае клиент виновен частично из-за того, что не учел сроки осуществления операции в банке.

Банковские системы могут проводить платеж в течение трех рабочих дней, поэтому происходят задержки. В третьем случае виноваты лица, которые использовали личные данные заемщика, взяли на его имя кредит и исчезли, испортив человеку репутацию. Столкнувшись с такой ситуацией, сделать кредитную историю положительной можно только через суд.

Чтобы не искать варианты, как избавиться от плохой кредитной истории, нужно очень ответственно относиться к оформлению кредитов. Сотрудничать только с проверенными организациями, которые работают легально, заботиться о сохранности личных данных и не передавать свои документы третьим лицам.

Изучив информацию, как сделать кредитную историю лучше, необходимо действовать быстро, не откладывая этот вопрос на потом, поскольку для реабилитации КИ может понадобиться от нескольких месяцев до нескольких лет. Все зависит от принятых мер и обновляемых списков БКИ.

Несвоевременное или неполное внесение платежей

Самой распространенной причиной, которая может подпортить КИ, является просрочка платежей или внесение неполной суммы. Оформляя кредит, банк или МФО выдают заемщику график, согласно которому необходимо внести оплату. Изменения в сроках выплат или пролонгации возможны лишь после согласования таких моментов с компанией-кредитором

Поэтому очень важно осуществлять обязательные платежи в срок, не задерживая их даже на один день

Заемщики, которые погасили долг позже или отказались выполнять обязательства, получают в своих данных отрицательную КИ. Актуальным становится вопрос, как улучшить кредитную историю с помощью займа онлайн или товарного кредита. Исправление кредитной истории через суд невозможно, поскольку решение будет приято не в пользу кредитозаемщика.

Искать варианты, как можно улучшить кредитную историю искусственно, не стоит. Чаще всего такие услуги повышения рейтинга предлагают мошенники, которые хотят нажиться на отчаявшихся клиентах банков. Поэтому таких предложений стоит опасаться.

Технический сбой

Технические ошибки в системе банковских расчетов также становятся причиной просроченных платежей. Длительная обработка данных или перечисление по другим реквизитам встречаются редко, однако могут стать проблемой для дисциплинированных заемщиков. Исправить плохую кредитную историю в таком случае можно, обратившись в банк или МФО с чеками или квитанциями, подтверждающими своевременные выплаты.

Если кредитор откажет или сможет найти способ, как исправить ошибку в кредитной истории, придется начинать судебное разбирательство. В суде необходимо будет представить договор по кредиту и поднять квитанции, которые доказывают внесение платежей в срок. Суд длится не слишком долго, на время решения вопроса влияет позиция кредитора и его явка на заседания. Поправить КИ удается сразу после вынесения положительного решения.

Мошенничество

В сфере кредитования встречаются факты мошенничества, когда третьи лица получают копию паспорта и берут кредиты по этому документу. Часто подобное случается в МФО, где займы выдаются по одному лишь паспорту. Чтобы избежать таких ситуаций, некоторые микрофинансовые компании (например, сервис Е капуста) просят заемщиков прислать фото с паспортом в руках, чтобы убедиться в подлинности документа. Если клиент игнорирует такие условия, в кредите будет отказано.

Некоторые компании-кредиторы не хотят усложнять процедуру и довольствуются лишь паспортными данными. Тогда и появляются лазейки для мошенников, которые в обход закона пытаются получить деньги и исчезнуть. Чтобы не стать жертвой подобных действий и сохранить высокий кредитный рейтинг, выбирайте банки и МФО, гарантирующие конфиденциальность и сохранность личных данных.

Если избежать таких неприятностей не удалось, стоит уточнить способы исправления кредитной истории. Вероятно, придется обратиться в суд, где исправить кредитную историю и доказать свою невиновность будет проще всего.

Основные способы очистки

Очищение кредитной истории все-таки возможно, но правильно называть его – улучшением. Ведь, в конце концов, плохая информация никуда не денется, если является правдивой. Заемщику необходимо обратиться за кредитами, доказать, что он стал надежным и готов платить по долгам. Для этого нужно брать на себя кредитные обязательства и вовремя с ними расплачиваться. Но разве банк не откажет в кредите клиенту с плохой КИ, получается замкнутый круг. Разорвать его может только грамотное отношение к улучшению КИ.

Законные

Есть несколько способ получить кредит и убрать плохую кредитную историю в бюро кредитных историй:

Покупки в рассрочку. Уточните заранее, чтобы кредитором являлся банк, а не магазин.

Оформление микрозаймов в МФО. Максимальным эффектом будет получение нескольких займов в течение года (не одномоментно).

Потребительский кредит. Лучше обращаться не к гигантам кредитования, запрашивать сумму небольшую и предоставлять все подтверждающие справки. Будьте готовы, что ставки установят завышенные. Это плата за сотрудничество с проблемным заемщиком.

Кредитная карта. Одобряют большинству, лимит в самом начале будет небольшой. Можно погасить его в срок и попросить увеличение лимита

Важно использовать ее по назначению, то есть, не снимать наличные деньги.

Использование программ улучшения КИ. Таких примеров немного – из банков предложена программа Совкомбанка, из МФО – в Займере.

В любом случае – платежи по кредиту нужно вносить вовремя.

Неофициальные

Законные способы улучшения, так или иначе, предполагают получение кредитов и своевременный возврат. Более того, исправление КИ не является действием одномоментным.

Поэтому заемщик ищет лазейки в законе – неофициальные способы исправления. Наиболее распространенный: расторгнуть договор о передаче данных через суд. Положительное решение возможно только в том случае, если предварительно не получено письменное согласие заемщика.

Но перед оформлением первого займа такое согласие всегда заключается, поэтому трудно будет доказать нарушение закона о персональных данных.

В каком случае можно аннулировать информацию в КИ

Можно ли очистить кредитную историю законно? Да, избавиться от КИ и аннулировать ее в соответствии с действующим законодательством можно. Но избавляться возможно не от реальных правильных данных, а только от недостоверных, не соответствующих действительности и внесенных ошибочно. Ниже рассмотрено три случая.

После истечения срока хранения кредитной истории

КИ в бюро хранятся 10 лет, причем отсчет ведется не с даты формирования (первого обращения за займом или кредитом), а со дня последнего действия заемщика: внесения последнего платежа, любого официального взаимодействия с кредитором или взимающей задолженности организацией, окончательного закрытия счета.

То есть, чтобы избавиться от плохой репутации, нужно в течение десяти лет не совершать никаких действий:

- не обращаться в финансовые организации за деньгами (подаваемые заявки также отражаются в истории);

- не предоставлять сотрудникам личные данные;

- не выходить на связь с кредиторами по поводу взысканий задолженностей (но такое поведение чревато проблемами с судебными приставами);

- не иметь задолженностей по оплате жилья, коммунальным услугам, платежам за связь, а также алиментным обязательствам.

При полном бездействии КИ без участия ее субъекта удаляется. При первом действии она формируется снова, а старые данные уже не отображаются.

По запросу в БКИ

Как почистить кредитную историю в России бесплатно, обратившись в бюро? Этим методом возможно аннулирование или исправление недостоверной и недействительной информации, например, ошибочных переданных сотрудниками финансовых организаций сведений, фактов оформленных мошенниками кредитов.

Как убрать кредитную историю, не являющуюся актуальной и реальной? Нужно собрать все доказательства недействительности данных (чеки и выписки из финансовых организаций об отсутствии долгов) и направить запрос в бюро лично или дистанционно (онлайн с дополнением усиленной цифровой подписью или по почте после нотариального заверения).

Сколько исправление займет времени? БКИ в течение 30-и дней проведет проверку и свяжется со всеми источниками формирования КИ (кредиторами и прочими организациями, долги перед которыми имеются). Источники должны дать ответы в течение четырнадцати рабочих дней. Если выявлены ошибки и несоответствия, они исправляются. Полностью сведения удаляются, если вся кредитная история оказалась неверной.

По решению суда

Можно ли удалить кредитную историю через судебные органы? Да, например, если заемщик обратится в суд с иском об оспаривании КИ по причине ее недостоверности. Обычно обращения в такие инстанции инициируются после проверок кредитных историй бюро, результаты которых не удовлетворяют заемщиков. Так, если субъект КИ уверен в неверности данных, но БКИ отказало в их корректировке, то суд при предоставлении доказательств недостоверности наверняка примет решение в пользу истца.

Как понять, что кредитная история является плохой

Как возможно сделать хорошую кредитную историю? Для начала выясните, что её может портить. Это:

- Просрочки. Чем их больше, и чем задержки длительнее, тем меньше вероятность, что кредитная история останется хорошей.

- Многочисленные долги. Сделать хорошей кредитную историю не удастся, если вы набрали кредитов и с трудом погашаете их. Большое количество задолженностей увеличивает кредитную нагрузку, ухудшая репутацию заёмщика.

- Невыплаченные кредиты, по фактам которых банки обращались в судебные органы.

- Слишком часто подаваемые заявки. Они тоже отражаются в кредитной истории и не позволяют ей оставаться хорошей, ведь если гражданин пытается получить займы у разных кредиторов, это подозрительно.

- Мошеннические кредиты, оформленные от вашего имени. Они возможны при утере или краже документов: злоумышленник, завладевший гражданским паспортом, может осуществить попытку взять деньги. Если аферист после получения перестанет выполнять обязательства, они автоматически возлагаются на вас: но вы можете быть не в курсе кредита, что повлечёт просрочки.

Получаем свою кредитную историю

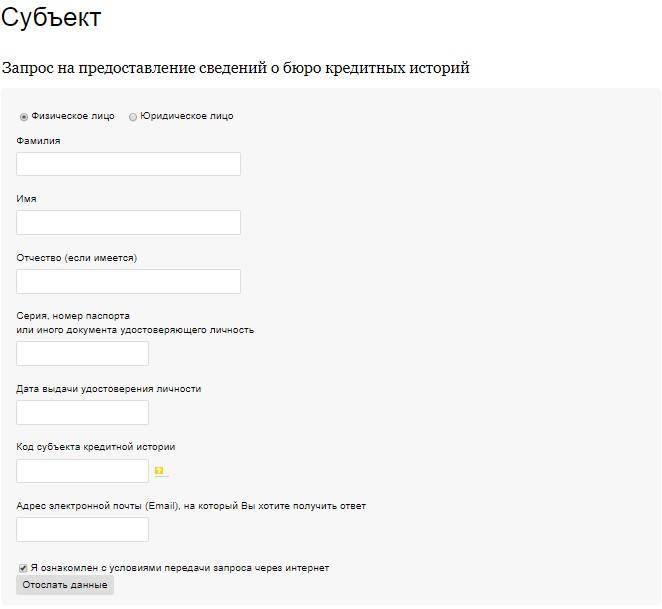

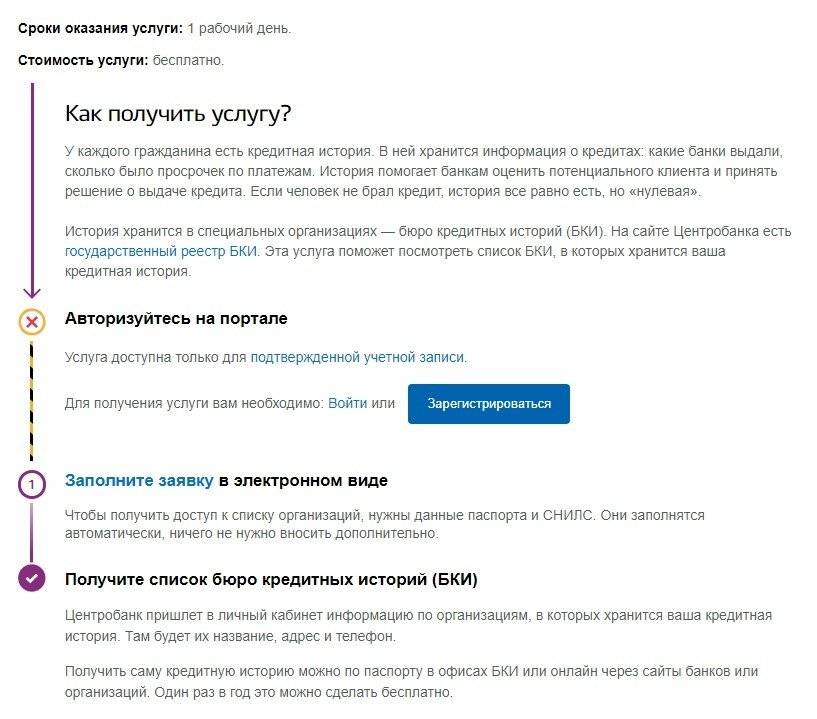

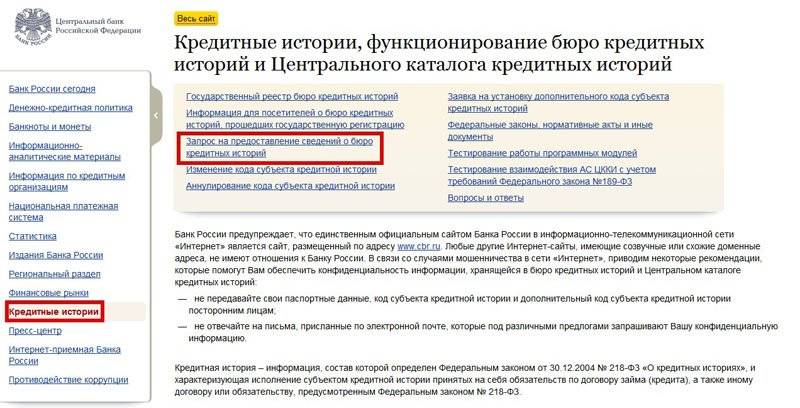

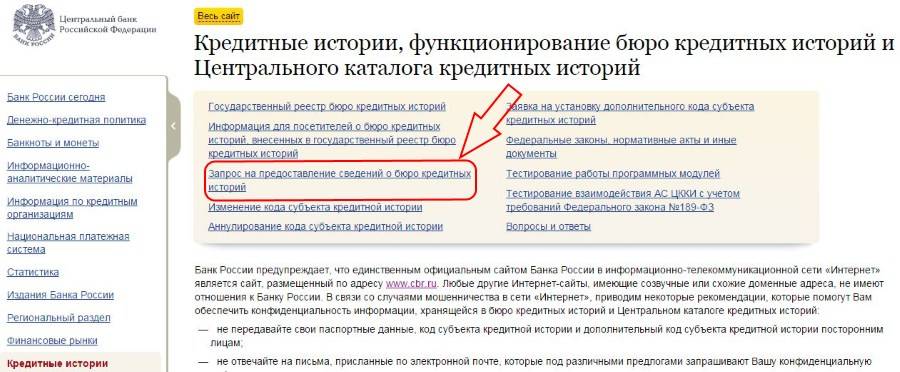

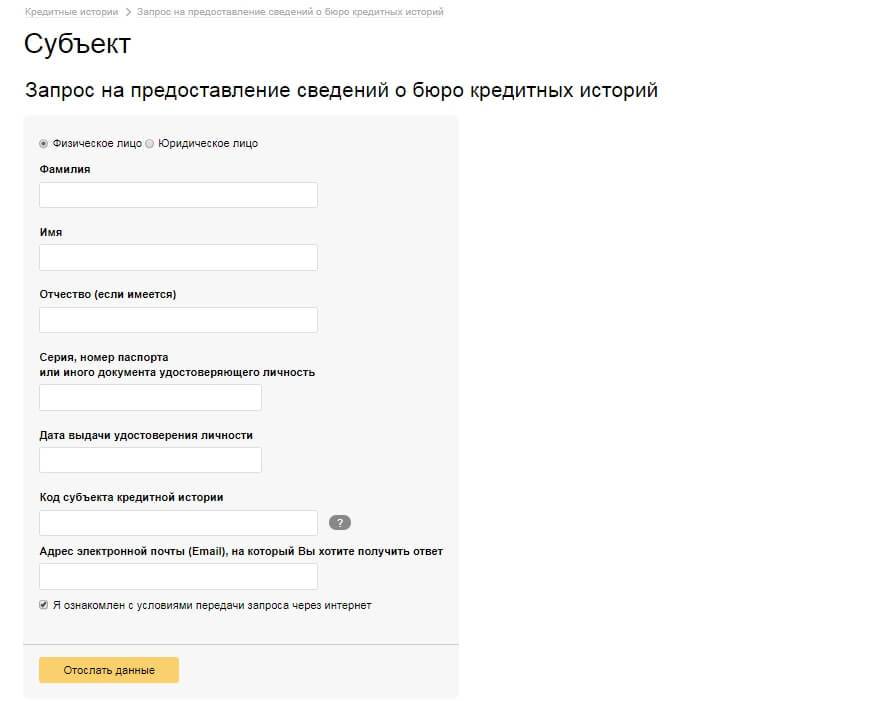

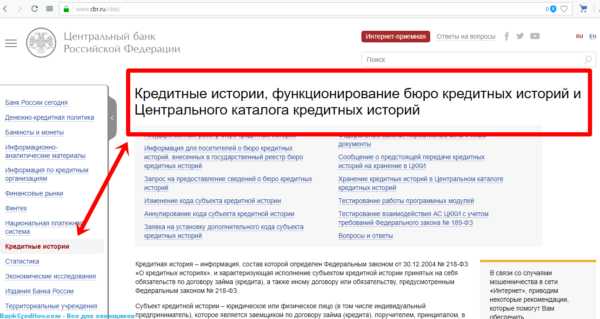

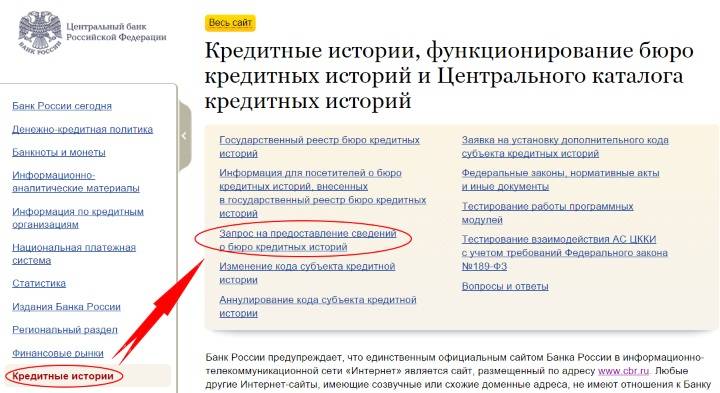

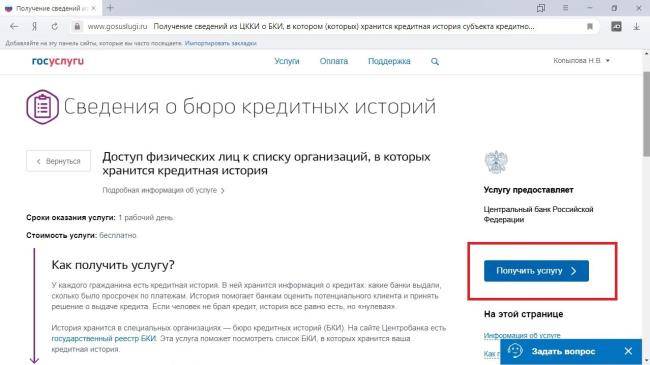

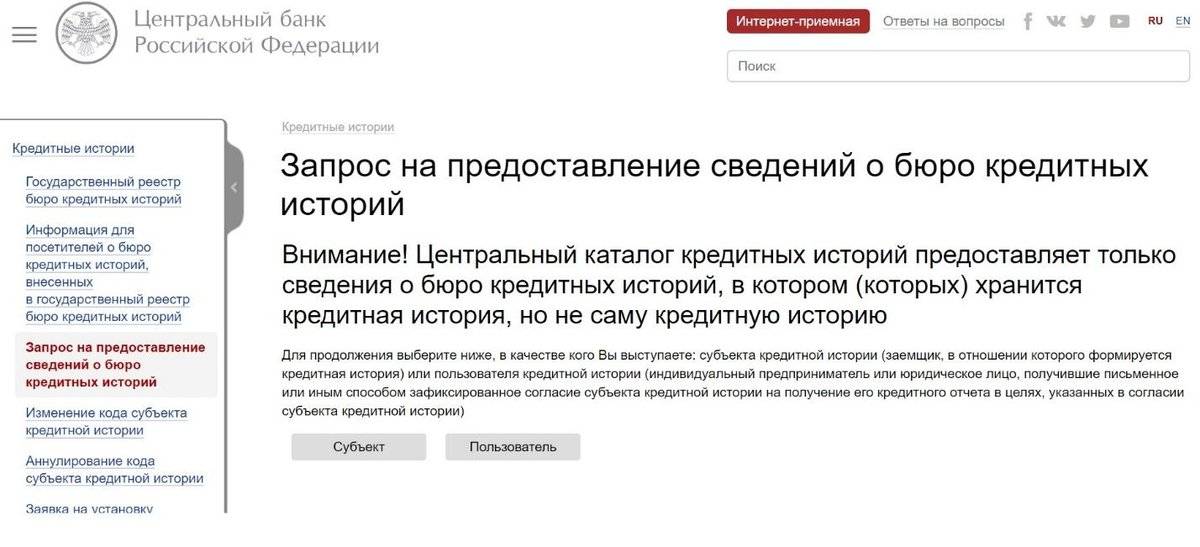

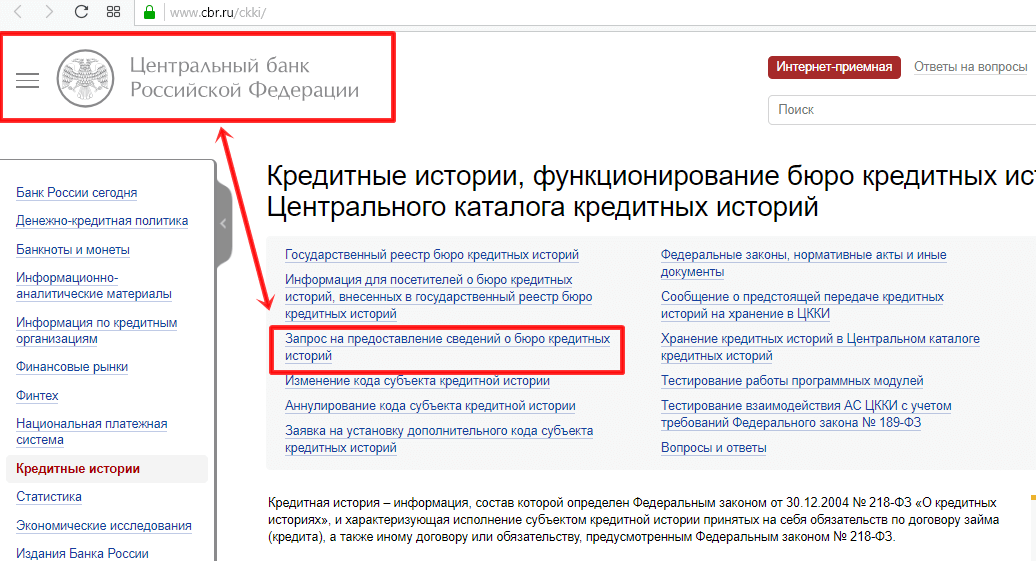

Как быстро сформировать и получить кредитную историю? Проведите самостоятельную проверку, чтобы выяснить, хорошая КИ или испорченная. Обратиться за ней нужно в БКИ, выяснив, в каком именно информация хранится. Список удастся получить только в Центральном каталоге кредитных историй. Для ответа из ЦККИ заходите в раздел КИ на сайте российского Центробанка и используйте опцию запроса данных посредством заполнения формы.

Для дистанционного обращения в ЦККИ потребуется ваш код субъекта, присвоенный при получении первого кредита (он обычно прописывается в договоре и хранится в выдававшей деньги организации). При отсутствии такового запрашивайте из ЦККИ перечень, придя в оснащённое телеграфом отделение почты, в банк, к нотариусу или в бюро.

Запрос в бюро

Когда ответ от ЦККИ получен, делайте запрос в бюро удобным способом:

- Посещение офиса. Приходите туда лично, пишите заявление и предъявляйте паспорт. Отчёт будет создан в этот же день.

- Письмо. Вкладывайте в конверт подписанный вами запрос с просьбой о выдаче кредитной истории и всеми персональными данными. Подпись обязательно заверьте, обратившись к нотариусу.

- Телеграмма. Оператор связи, оказывающий услугу, должен заверить факт предъявления удостоверяющих личность документов и личную подпись. В тексте обязательно наличие информации: персональной и контактной.

- Онлайн-заявка. Направить её возможно в бюро, имеющее онлайн-портал или сервис. Запрос предполагает регистрацию с идентификацией, последующую авторизацию и внесение оплаты.

- Использование сервисов, таких как ➥ «БКИ24.инфо». Его партнёр – «Национальное бюро кредитных историй», являющееся одним из нескольких крупных российских БКИ. Запрос направляется за несколько шагов: заполнение специальной формы на сайте, оплата, заказ и получения готового отчёта на электронную почту. Вы узнаете не только, хорошая кредитная история или нет, но и просмотрите все свои долговые обязательства, узнаете причины отклонённых заявок, увидите повлиявшие на КИ факторы и получите экспертные мнения и советы.

- Обращение к посредникам. С БКИ наладили партнёрское сотрудничество некоторые банки, операторы связи, микрофинансовые организации. Услуги будут платными.

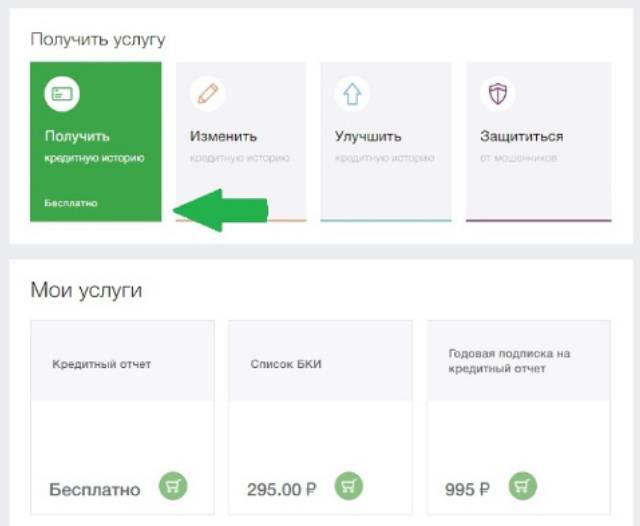

Важно! Один раз за год кредитная история непосредственно из бюро по запросу выдаётся бесплатно, и право получить её законом закреплено за каждым заёмщиком. Но даже при первом обращении могут возникать расходы, например, на услуги почтовой связи или нотариуса.