Как получить налоговый вычет

Клиенты Сбербанка, открывшие ИИС, могут рассчитывать на государственную поддержку в виде налогового вычета. Если открыто более 1 счета, в одной или нескольких кредитных организациях, то гражданин не сможет воспользоваться налоговым вычетом ни по одному из них. Клиенты самостоятельно выбирают тип налогового вычета:

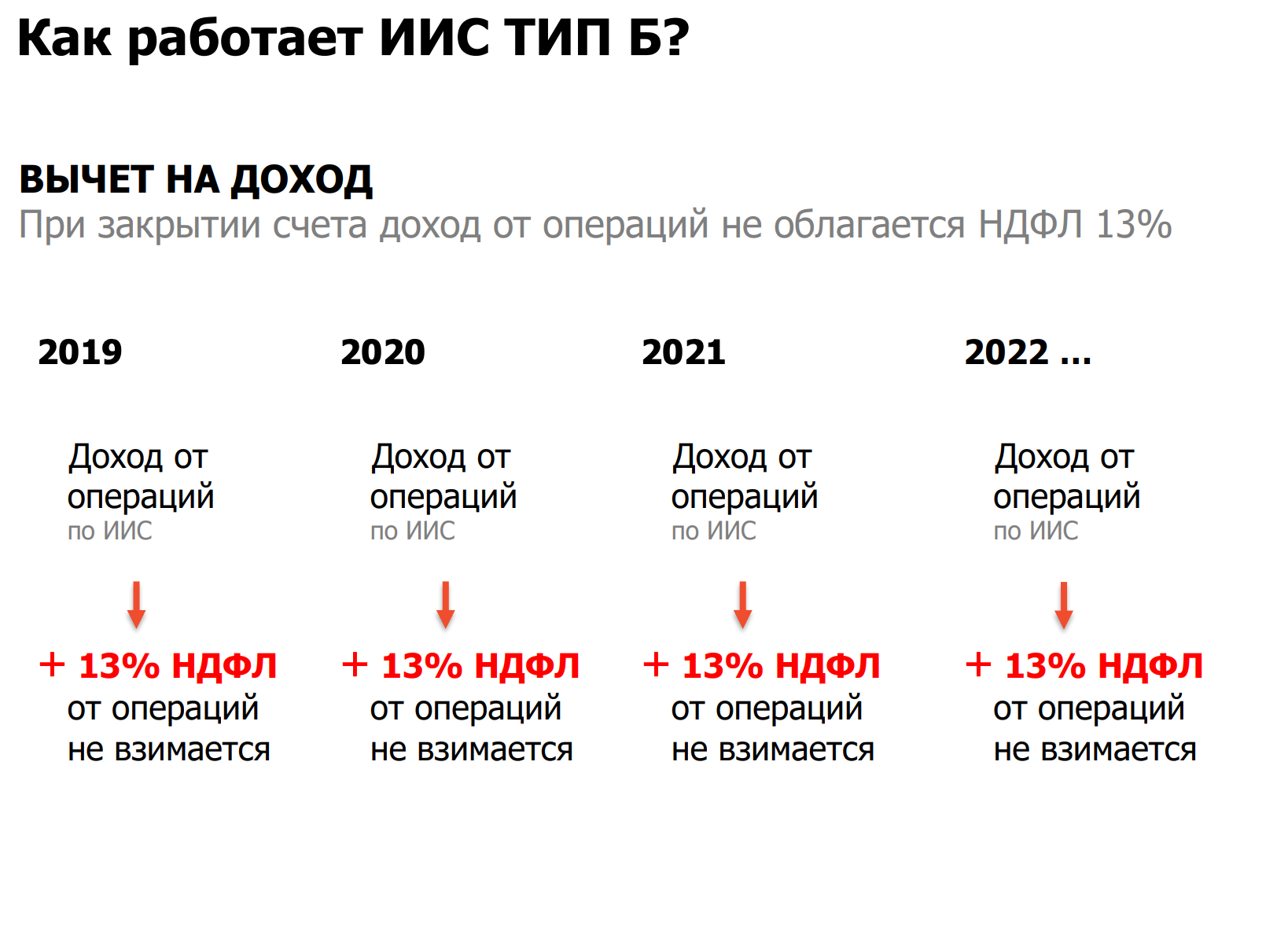

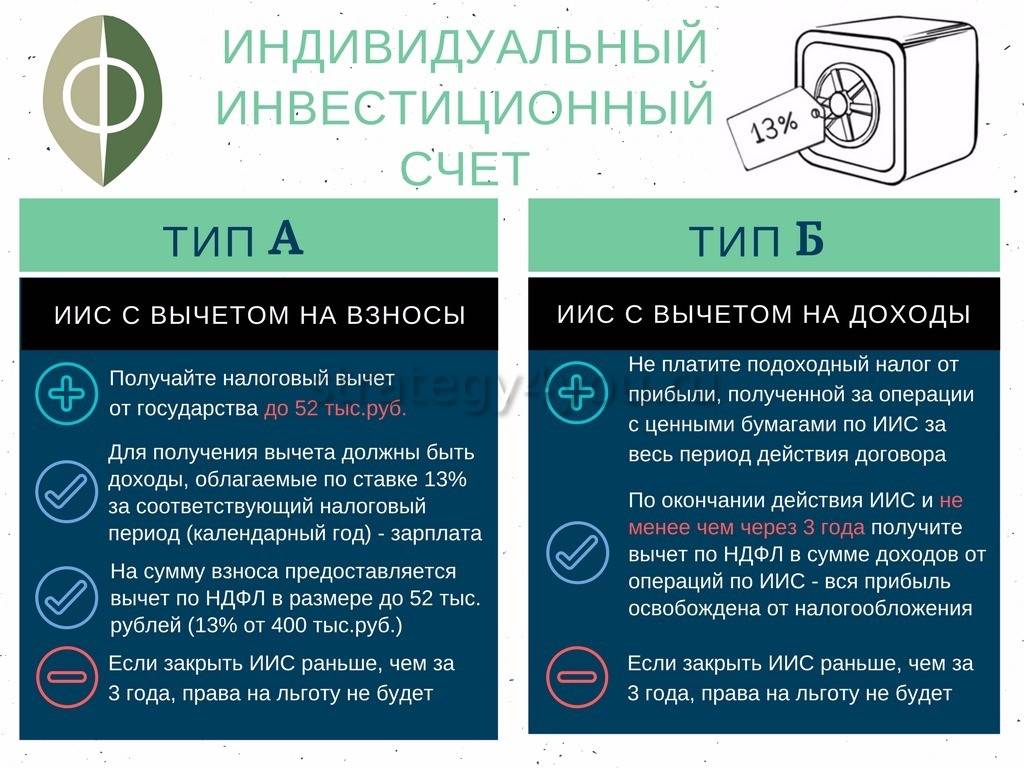

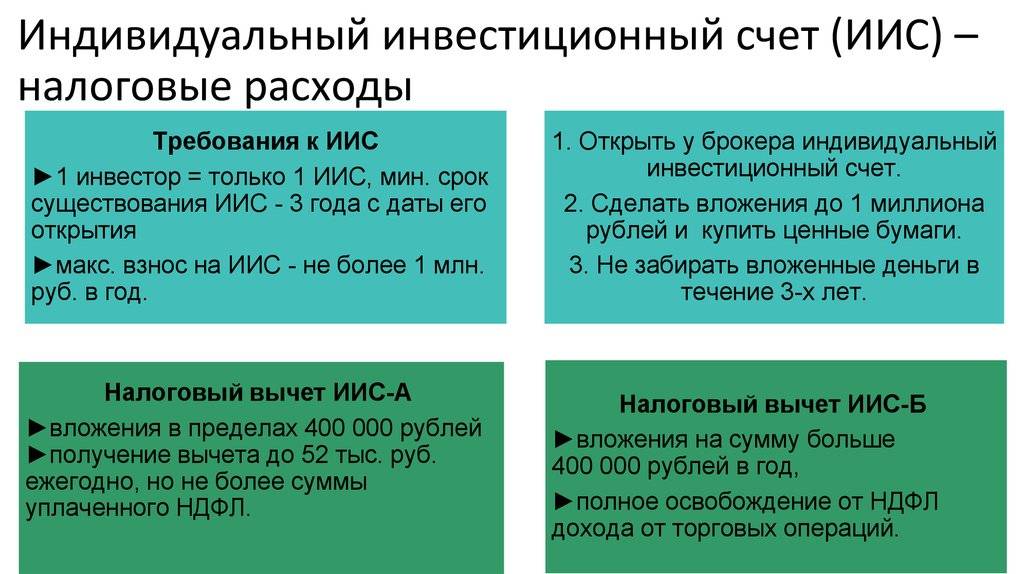

- От налогообложения освобождается весь инвестиционный доход. С момента заключения договора ИИС должно пройти 3 года, должен закончиться срок действия соглашения на ведение счета. Клиент предоставляет Сбербанку справку, что в течение трех лет он не получал ежегодный налоговый вычет, документ об отсутствии других ИИС. Сбербанк, выступающий в роли налогового агента, при выплате инвестиционного дохода не будет удерживать НДФЛ.

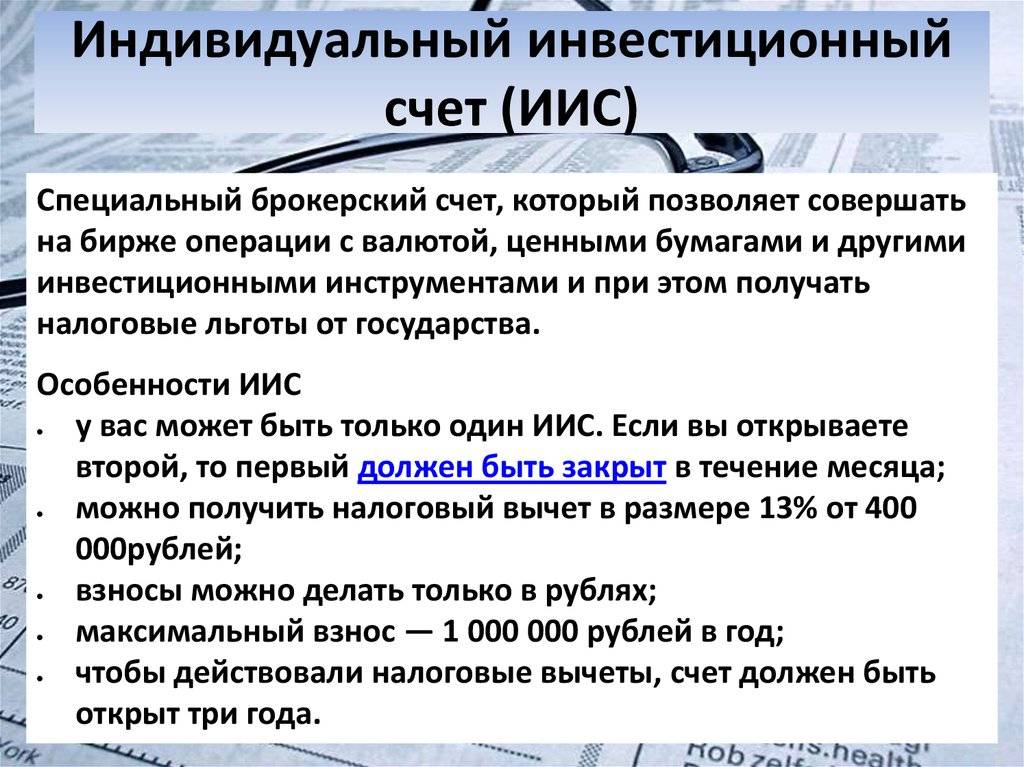

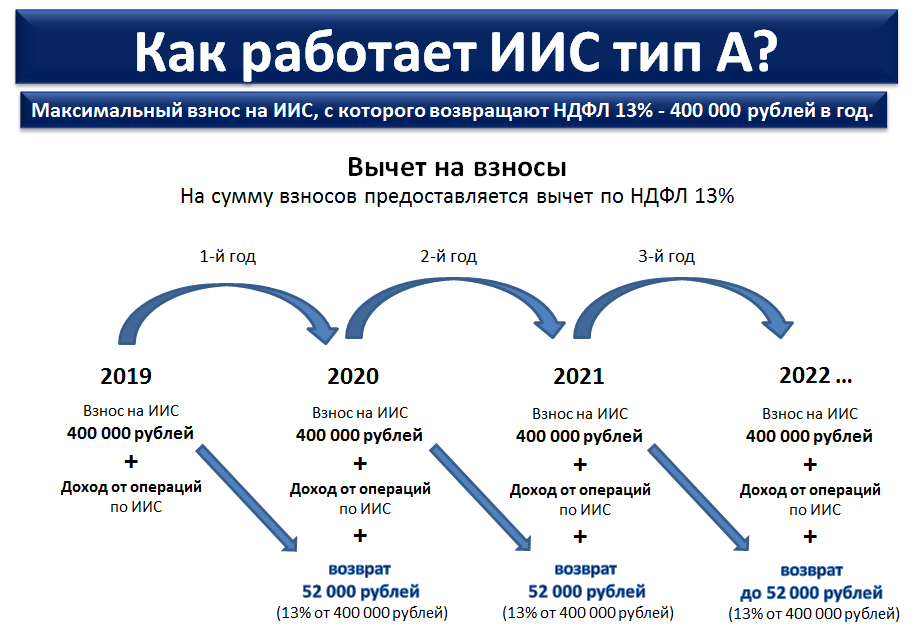

- Дается налоговый вычет на сумму взноса (величина вычета не может быть больше, чем 52 000 рублей в год). В этом случае клиентам государство компенсирует 13 % от внесенных на ИИС средств в сумме от 400 000 руб. Величина вычета не может превышать уплоченный клиентом НДФЛ. Он предоставляется каждый год, при условии наличия у клиента дохода (например, официального заработка), подлежащего налогообложению по ставке 13%, и ежегодном внесении на инвестиционный счет денег.

Первая схема более простая, так как по ней не требуется официального дохода с обязательной уплатой 13 % НДФЛ. После завершения 3 лет, они могут получить вычет по всей суммы инвестиционного дохода. По второй схеме у клиента во время использования счета у держателя должны быть официальные доходы, попадающие под обложение 13% НДФЛ. Если он внесет за год 1 000 000 руб., то ему государство компенсирует вычет только от фиксированной суммы – 400 тыс. руб.

Для получения налогового вычета клиенту необходимо передать Сбербанку справку 2-НДФЛ, декларацию 3-НДФЛ, справку о зачислении денег на инвестиционный счет, заявление о возврате налога, копия заявления или соглашения (если договор заключался до 20.11.2015г.) о заключении договора доверительного управления.

Оптимальная схема для открытия ИИС новичку

Для людей, которые только пришли на рынок самая простая схема:

- Открыть ИИС, чтобы получить налоговый вычет 13%

- Купить на деньги на ИИС облигации Федерального займа, получать выплаты купонного дохода по ОФЗ. Короче, не связываться с акциями и высоко рискованными облигациями.(Вносим на ИИС 400 000 рублей. Покупаем ОФЗ под купон около 7%. Оформляем налоговый вычет 52 000 рублей. И получится суммарная гарантированная доходность около 80 000 рублей. Риски почти нулевые.

- И таким образом иметь дополнительный доход без всяких услуг и инвестиционных предложений вашего брокера.

- Для налогового вычета типа А лучше ИИС открывать в январе (пополнять его не обязательно сразу-вас никто не заставит), а класть деньги на него в декабре (в конце года).Таким образом уже весной следующего года можно будет получить налоговый вычет с внесенной суммы.(пример: в декабре вы внесли на ИИС 400 000 рублей, то весной получите 52 000 рублей. И это все за пять месяцев, а не за 12 месяцев).

- Просим брокера выводить дивиденды и купоны на отдельный счет. Хотя три года деньги выводить с ИИС нельзя три года, вы таким образом их все-таки будете выводить.)Так еще эти деньги можно обратно заводить на ИИС, увеличивая налогооблагаемую базу.

- Пополняйте ИИС каждый год в декабре три года подряд. Таким образом, вы получите налоговый вычет за три года, в то время как держали деньги всего два года.

- При закрытии ИИС, даже если вы получили налоговый вычет, вы можете еще получить вычет за долговременное владение ценными бумагами. Т.е. при закрытии ИИС вы переводите бумаги на брокерский счет другой, не связанный с ИИС. Это связано с тем, что на ИИС действуют только два налоговых вычета:тип А и тип Б. А вычет за долговременное владение ценными бумагами, когда вы не платите НДФЛ при их продаже, работает только на обычном брокерском счете.

- Никогда не открывайте ИИС с доверительным управлением.

- Пополнять счет ИИС можете хоть часто, хоть нечасто. Но за год вы все равно не можете внести больше 1 000 000 рублей. Да и вычет вы получите только с суммы 400 000 рублей. Так что можно и внести всего 400 000 рублей.

И не забываем, что для того, чтобы получить вычет по ИИС, нужно, как минимум на сайте налоговой заполнить налоговую декларацию. И обязательно нужно отслеживать, что ваши документы все приняты, что заполнены они правильно. Иначе можно прождать несколько месяцев, а денег не получить, только потому что у вас что-то не так где-то указано.

- Возврат 13% от инвестированной суммы и до 52 000 рублей в год.

- Прибыль, полученная вами от операций на ИИС, освобождается от НДФЛ.

- Отложенное налогооблажение.

Но все равно, придется в самом начале поразбираться, как купить облигации. Без малейшего представления об этом, вам будет просто не комфортно проводить операции. Будет ощущение, что купили кота в мешке.

Ну и наконец пора разобраться с вопросом:

Таким образом, они привлекают «длинные» деньги на рынок ценных бумаг, и тем самым привлекают дополнительные инвестиции. Хотя до сих пор у многих из брокеров можно покупать акции США в долларах, при том, что налоги тут пойдут явно не в российский бюджет. Так сказать, «прореха» в самой идее индивидуального инвестиционного счета, но тем самым расширяет возможности для обычного инвестора.

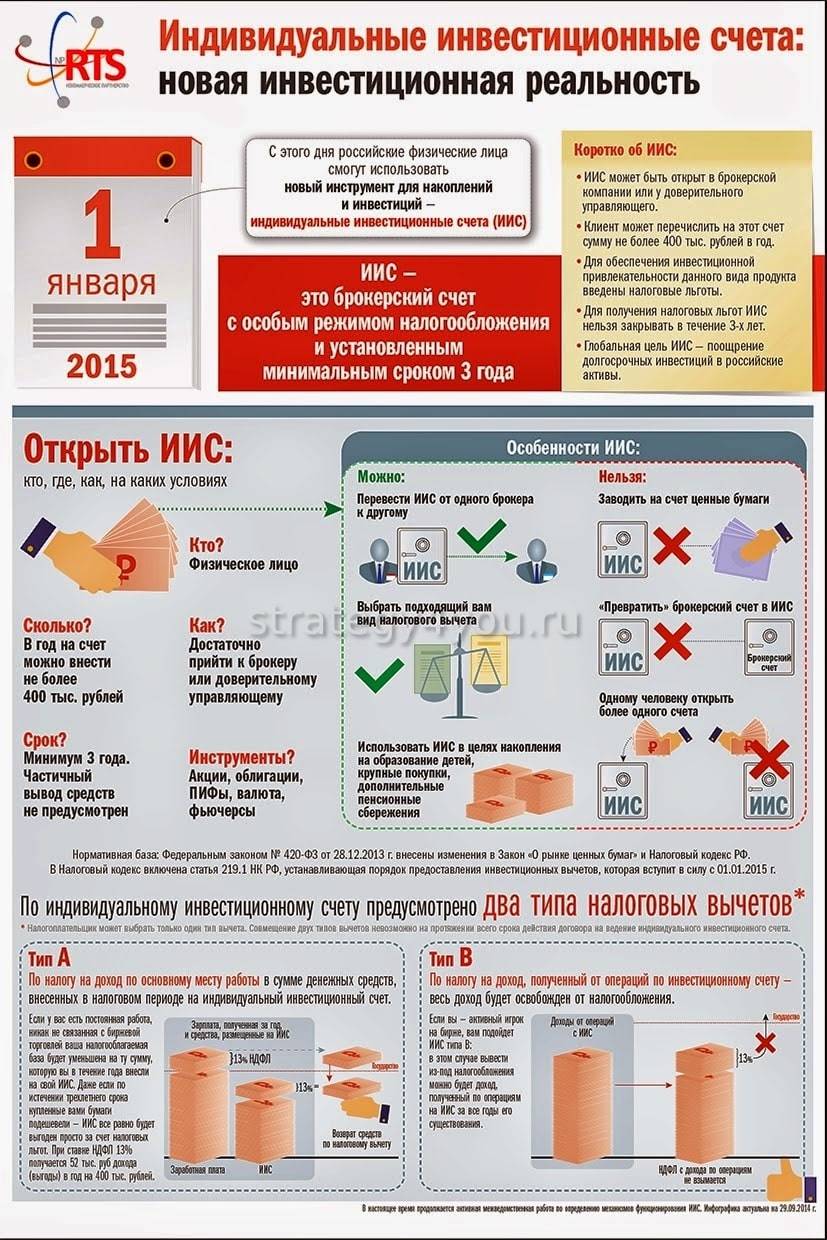

Особенности ИИС

Привлечение людей к инвестициям в ценные бумаги положительно влияет на экономику государства и успешно применяется в ведущих странах мира. Это способствует стабилизации экономического рынка и не только сохранению, но и увеличению дохода граждан.

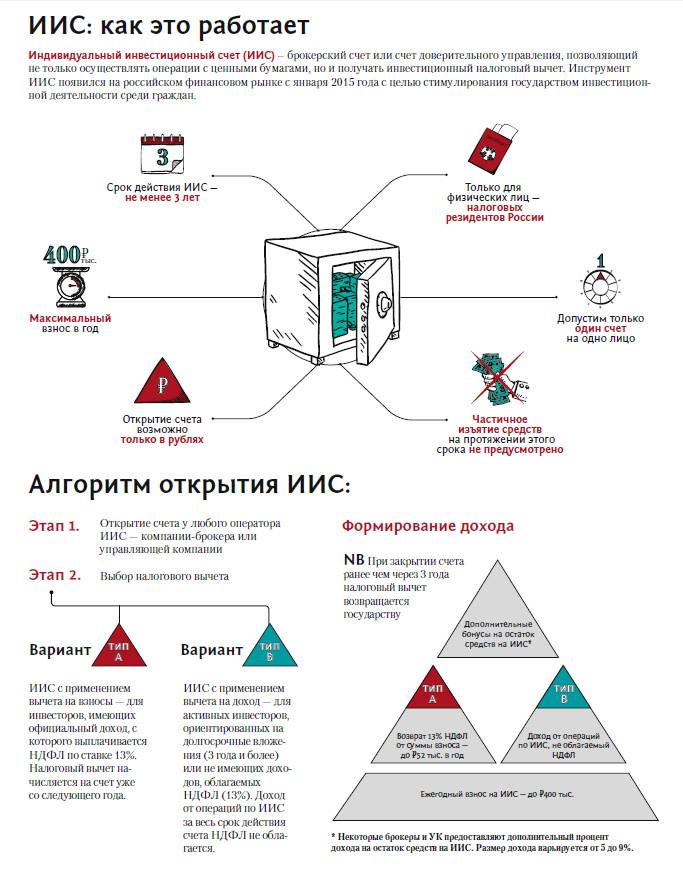

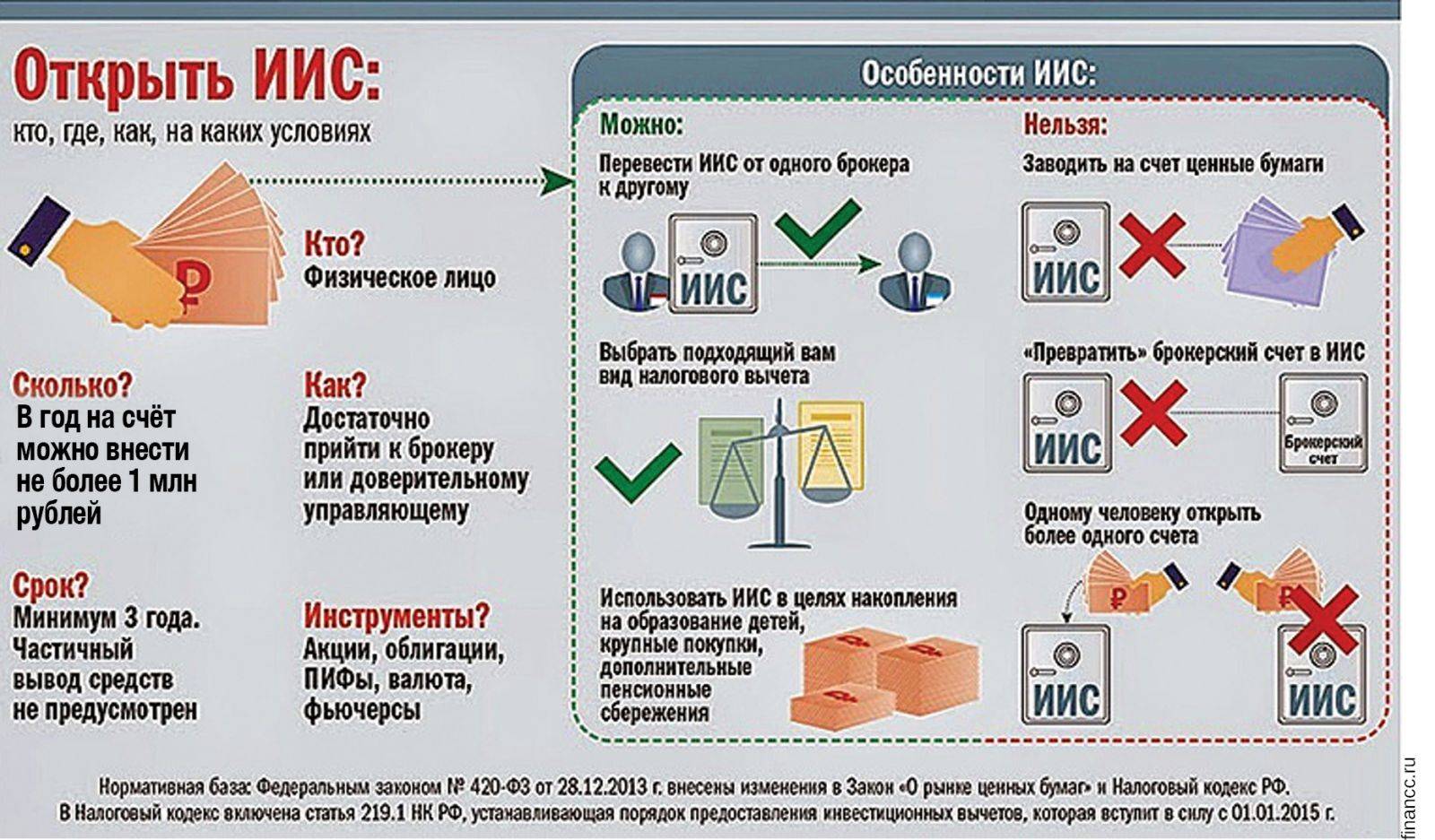

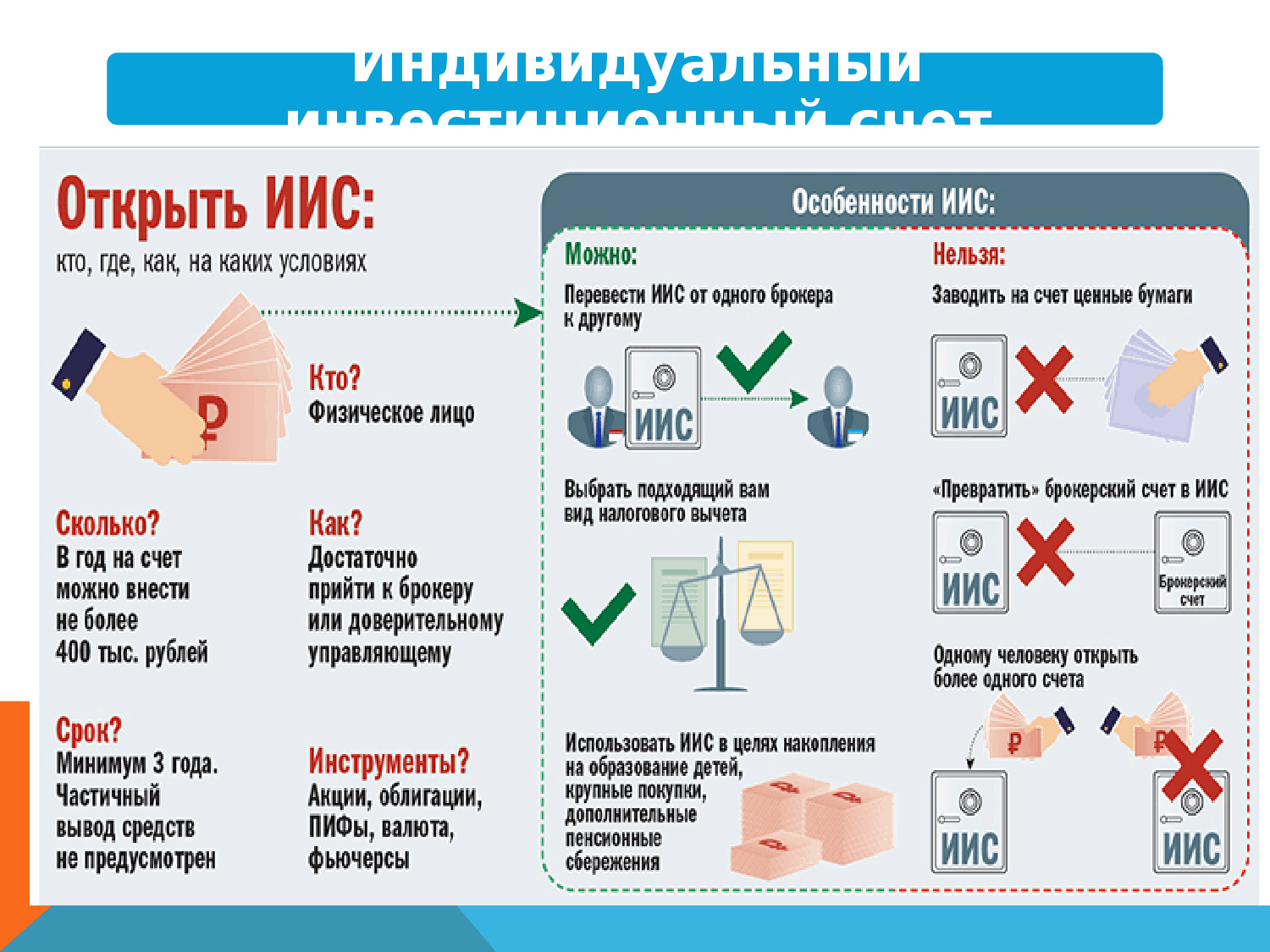

Открыть счет вправе любой гражданин, достигший 18-летнего возраста.

Особенности ИИС:

- На одно физическое лицо может быть зарегистрирован только один ИИС. При открытии второго счета первый должен быть закрыт в течение 30 дней.

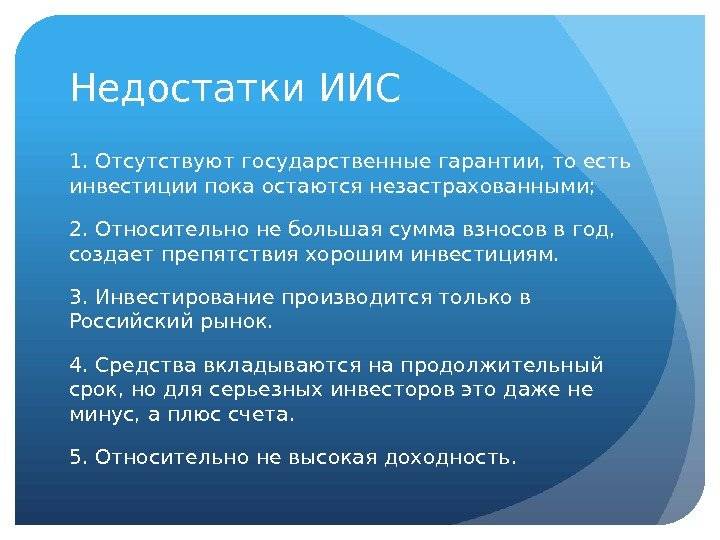

- Возможность делать взносы только в рублях.

- Замораживание инвестиций на три года. В течение первых трех лет, если вы решаете снять деньги со счета, то налоговый вычет в 13 % сохраняется.

- Минимальный период функционирования счета – три года.

- Срок действия ИИС начинается с даты заключения договора, а не с момента пополнения счета.

- ИИС не застрахован.

- Клиенту необязательно делать какие-либо манипуляции со своими инвестициями, они будут просто лежать на счете.

- Если клиент имеет два счета, брокерский и ИИС, то деньги с инвестиционного счета нельзя переводить на брокерский.

- Если счет открыт у брокера, то перевод средств на депозитный счет в банк невозможен.

- При открытии ИИС через управляющего он имеет право перевести средства на депозит в банк, но количество денег не должно быть больше 15 % от общей суммы на счете.

- Иностранные бумаги возможно покупать только на российских торгах.

Какие условия предлагает Сбербанк

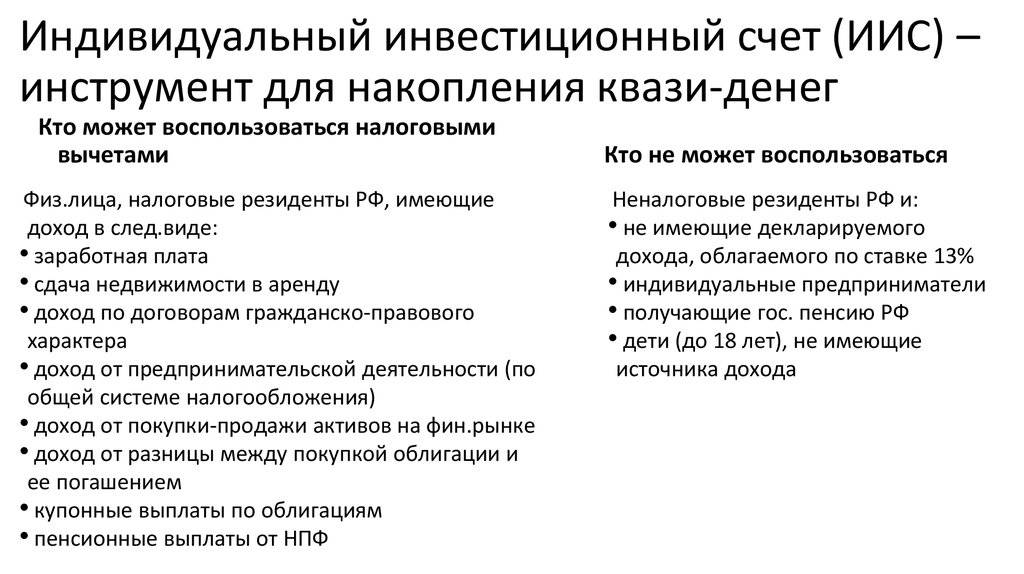

Кредитная организация предоставляет возможность делать инвестиции в ценные бумаги на бирже не только действующим, но и новым клиентам. Участвовать в программе могут только те налогоплательщики, которые имеют российское гражданство и статус налогового резидента РФ.

В соответствии со ст. 207 НК резидентами признаются лица, которые в течение 2020 года находятся на территории России 90 – 182 календарных дня, и состоят на учете в ФНС.

Инвестиционные счета Сбербанк открывает на следующих условиях:

- Взносы принимаются только в российских рублях.

- Инвестиции делаются на срок от 3 лет, в течение которых запрещено снимать деньги.

- Минимальный взнос через Сбербанк Онлайн составляет от 10 000 руб., через мобильный банкинг от 50 000 руб., через офис банка от 90 000 руб.

- Дополнительные взносы, в течение одного календарного года доступны при сумме от 10 000 руб., но не более 1 000 000 рублей. Все средства сверх установленного лимита будут автоматически возвращены клиенту на его текущий счет.

- Физическое лицо самостоятельно может выбрать тип налогового вычета (запрещено совмещение). Началом трехлетнего срока для получения вычета является дата поступления первого взноса на инвестиционный счет клиента.

- По истечении 3 лет клиент выводит деньги или продлевает счет еще на такой же срок.

Чтобы начать инвестировать, физическому лицу нужно:

- открыть ИИС в Сбербанке и внести на него деньги;

- выбрать стратегию. Например, если клиент планирует самостоятельно приобретать ценные бумаги, то его счет будет активным. Пассивная стратегия предусматривает передачу полномочий делать инвестиции управляющей компании.

Размер дохода будет зависеть от типа ценных бумаг, в которые клиент делает инвестиции. Например, ОФЗ способны принести до 10% годовых прибыли, ценные бумаги с высокой степенью риска свыше 20%, акции российских компаний с минимальными рисками дают возможность заработать в год от 15% до 20%.

Инвестиция или вклад?

Привычные нам всем депозиты активно смакует реклама: «Здесь ставка 8%, а здесь 10%», довольные звезды на плакатах рядом с манящими цифрами. А в это время в январе 2015 года появился на свет не менее привлекательный, но совсем непонятный продукт. И назвали его индивидуальный инвестиционный счет (далее ИИС).

Если слово «вклад» говорит нам о многом, (если не обо всем: положи и забери с прибылью через какое-то время), то «инвестиция» пугает обывателя. Простой человек мало знаком с инвестициями, ведь то, что доходно и эффективно – не так активно пропагандируется рекламщиками. Сильные мира сего сами находят лакомый кусочек, а что делать нам? Простым людям? Ведь в головах прочно сидит понимание того, что инвестиции – это риски, неизвестность и подходит только для больших денег. Друзья, пусть эти мифы остаются в прошлом. Узнаем, как все работает!

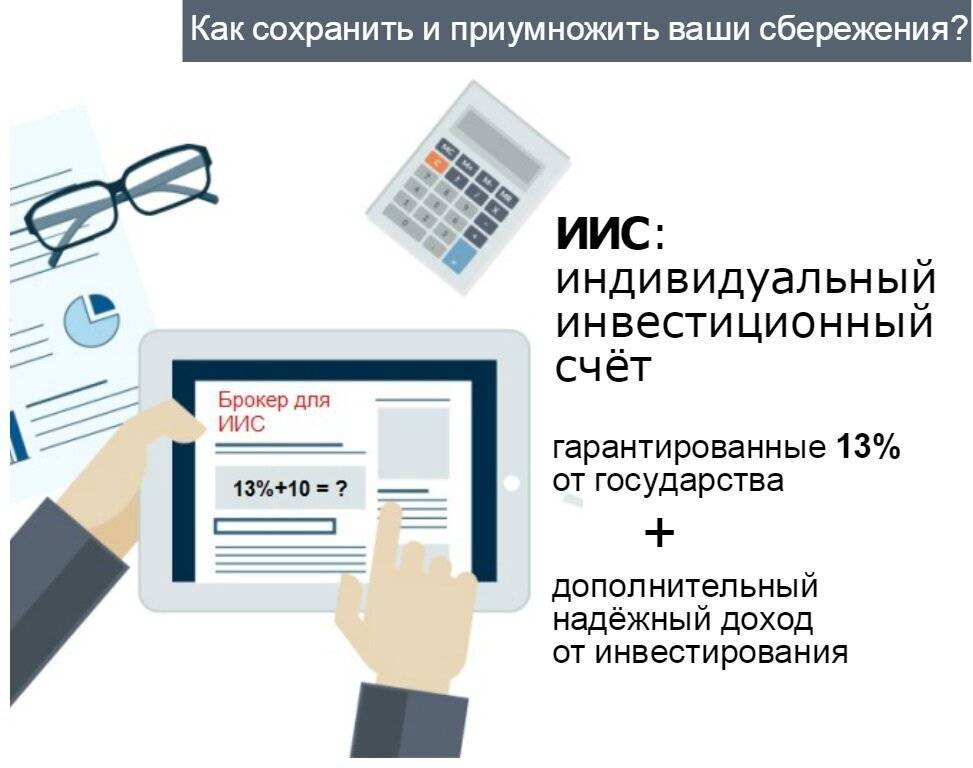

Индивидуальный инвестиционный счет – это гарантированный способ получить прибыль не менее 13% в год. Подробнее:

- Ежегодное пополнение на сумму не более, чем 1 000 000 руб. (до 18.06.2017 г. – 400 000 руб.). Разом или ежемесячно – выбирать вам. Сумму взносов тоже определяете вы.

- Счет закрывается в любой момент без потерь, но для включения возможности использовать налоговые вычеты, счет требуется держать открытым минимум 3 года.

- Возможность выбрать стратегию ведения счета.

- Возможность самостоятельной игры на бирже.

- Подбор наиболее подходящей налоговой льготы.

Для российской экономики важно обеспечить приток денежных средств населения на фондовый рынок, поэтому государство оказывает поддержку в виде предоставления налогового вычета. Так, например, с годовой зарплаты 720 000 руб

(60 000 руб. в месяц) за год налог на прибыль составит 93 600 руб. Имея же ИИС и пополняя его ежегодно минимум на 400 000 руб., налоговая база (720 000 руб.) уменьшается на сумму налогового вычета (400 000 руб.) и из уплаченных ранее в казну 93 000 руб., государство возвращает вам 52 000 руб

Так, например, с годовой зарплаты 720 000 руб. (60 000 руб. в месяц) за год налог на прибыль составит 93 600 руб. Имея же ИИС и пополняя его ежегодно минимум на 400 000 руб., налоговая база (720 000 руб.) уменьшается на сумму налогового вычета (400 000 руб.) и из уплаченных ранее в казну 93 000 руб., государство возвращает вам 52 000 руб.

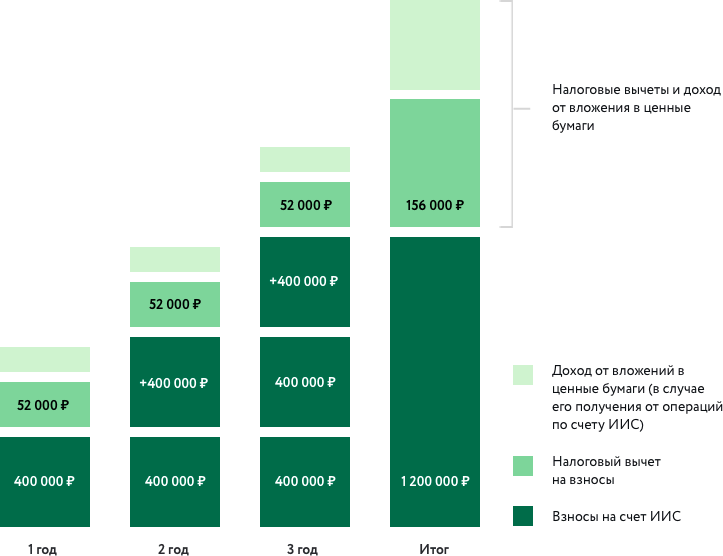

Выбирать вам: размещать средства на ИИС или открыть привычный нашему сознанию вклад. Предположим, что мы готовы на протяжении 3 лет ежегодно размещать по 400 000 руб. с целью сохранения и преумножения средств.

Сравним похожий по своей природе вклад «Пополняй» в Сбербанке (пополняем, не снимаем, храним 3 года) и ИИС (допустим, в инвестиционном холдинге «ФИНАМ»). Со вкладом все просто и понятно:

- Открыли, пополнили.

- Ежемесячно пополняем вклад на 33 333 руб. или на 100 000 руб. ежеквартально (для чистоты эксперимента цифры до привычных округлять не станем).

- Через 3 года снимаем 1 200 000 руб. – накопленные средства и капитализированные проценты – 100 760 руб.

А в то же время на ИИС:

- Открыли, пополнили. В первый год пополнили счет на 400 000 руб.

- Выбрали налоговую льготу: вычет со взносов.

- Выбрали пассивную стратегию получения дохода (5%).

- Пополняем счет каждый год на 400 000 руб.

- Каждый год до апреля, следующего за отчетным периодом года подаем в налоговую документы на возврат 13% от внесенных 400 000 руб.

- Имеем свободные 52 000 руб. в год.

- Через 3 года в руки к нам попадает 1 480 050 руб., из которых 1 200 000 руб. – собственные средства, 156 000 руб. – налоговые вычеты, 124 050 руб. – доход от выбранной стратегии управления средствами.

ИИС предоставляет массу возможностей увеличения прибыли от ведения счета. Рассмотрим детально факторы, влияющие на финансовый результат.

Как и где открыть ИИС?

Индивидуальный инвестиционный счет можно открыть у брокера или в управляющей компании. На данный момент достаточно много участников предлагают своим клиентам открыть такой счет.

Открытие ИИС у брокера

Открыв счет у брокера, инвестор получает доступ к финансовым инструментам, торгующимся на бирже: акции, облигации, валюта, деривативы, ETF. Среди брокеров в рейтинге по количеству открытых ИИС лидируют Сбербанк, Финам, Открытие, БКС.

Открыть счет у брокера не сложнее, чем в банке. Для этого достаточно обратиться в офис компании с паспортом и подписать необходимые документы. Некоторые брокеры дают возможность удаленного открытия ИИС, для этого нужно иметь учетную запись сайта «Госуслуги». В этом случае посещать офис не потребуется.

При выборе брокера необходимо учитывать несколько важных параметров:

- надежность и величина брокера;

- удобство работы с брокером;

- минимальная сумма для открытия счета;

- доступ на биржи (Московская, Санкт-Петербургская) и секции биржи (фондовая, срочная, валютная);

- тарифный план: величина комиссии за сделку, абонентская плата за обслуживание брокерского счета и счета депо,плата за торговые терминалы;

- иные комиссии (за ввод/вывод средств, подачу облигаций к оферте и т.д.).

Более подробно про выбор брокера для инвестирования можно почитать здесь. А в этой статье я просто приведу сравнительную таблицу тарифов первых четырех брокеров по количеству открытых ИИС.

Дополнительно скажу, что это не самые выгодные тарифы на рынке. Можно найти брокеров с более выгодными условиями.

Открытие ИИС в управляющей компании

Про открытие инвестиционного счета в управляющей компании необходимо рассказать отдельно. Открытие ИИС в УК предусматривает заключение договора доверительного управления, в рамках которого законодательством запрещено приобретение ПИФов той УК, у которой открыт ИИС. А покупать фонды чужой УК компания вряд ли будет. Поэтому по факту единственным инструментом остается какая-нибудь стратегия доверительного управления.

Сейчас управляющие компании предлагают множество различных стратегий. Но прежде чем отдавать деньги в ДУ, необходимо хорошо разобраться в том, что вам предлагают и за какую цену. ДУ — это не самый дешевый способ инвестирования как с точки зрения комиссий, так и с точки зрения порога входа. Компетентность и добросовестность управляющего тоже будет проверить затруднительно.

Какой тип ИИС выбрать?

Выбор типа ИИС зависит от многих факторов, но в первую очередь — от вашей личной ситуации. Например, если у вас нет официальных доходов, с которых вы платите НДФЛ, или их величина минимальна, то тут выбор очевиден — ИИС с вычетом на доход (второго типа).

А вот если у вас есть официальный доход и уплаченный НДФЛ существенный, то тут есть о чем подумать. Выгода от использования того или иного типа вычета зависит в основном от двух факторов: времени и доходности.

Я приведу пару примеров. Мы инвестируем 400 000 в год и получаем максимальный налоговый вычет. Доходность 10% годовых. Какой тип ИИС будет выгоднее? Для этого я воспользуюсь своим калькулятором. Калькулятор показывает, что при таких условиях использование первого типа вычета выгоднее при сроке инвестирования до 13 лет. Если больше — лучше выбрать второй.

Теперь возьмем доходность 15%. В этом случае второй тип ИИС становится выгоднее гораздо раньше — на 9 году инвестирования.

Можно заметить, что с увеличением прибыли увеличивается налоговый вычет на доход, который превышает фиксированный вычет на взносы. Поэтому, чем больше срок инвестирования и предполагаемая доходность, тем второй тип ИИС становится выгоднее.

Итого, первый тип лучше подойдет тем, кто:

- имеет официальные доходы и платят существенный НДФЛ

- консервативным инвесторам, которые предпочитают инвестиции в облигации

- чей горизонт инвестирования до 7-10 лет.

Второй тип лучше подходит для тех, кто:

- не имеет официальных доходов и не платит НДФЛ, либо он ничтожно мал;

- планирует, что его прибыль от торговли превысит сумму вычета на взносы;

- имеет длительный горизонт инвестирования от 7-10 лет и более.

Если вы хотите рассчитать, какой тип ИИС лично для вас выгоднее, можете воспользоваться Калькулятором ИИС.

К счастью, вы не обязаны выбирать тип вычета сразу. Это можно сделать на третий год с момента открытия счета. Но совмещение двух вычетов одновременно невозможно. Если вы получили вычет на взносы, то вычет на доход уже не получите.

Как подать документы для получения налогового вычета

Компенсация НДФЛ от государства не поступает автоматически каждый год. Для получения этих денег придется отправить запрос. Порядок действий следующий:

- Готовим документы. Вам понадобится: справка о зарплате 2-НДФЛ, документ от брокера, подтверждающий открытие ИИС (проверьте, в нем должна быть дата регистрации ИИС и внесенная сумма), реквизиты счета, заполненная декларация по форме 3-НДФЛ. Платить за эту услугу необязательно, все можно сделать самостоятельно. Новичкам рекомендую прочесть пост с пошаговой инструкцией по заполнению 3-НДФЛ.

- Подаем документы налоговикам. Сделать это можно и при личном визите в ФНС, и удаленно, если есть аккаунт на сайте ФНС.

- Ожидаем поступление денег. Мгновенных зачислений не бывает, по закону на проверку в ФНС могут потратить до 3 месяцев. Если ошибок нет, компенсация уплаченного НДФЛ поступает на ваши реквизиты.

Советы при подаче документов на получение налогового вычета:

- Жестких сроков нет, но рекомендую подавать пакет документов в начале года, в это время ФНС еще не так загружена работой. Вместо 3 месяцев ожидания вполне реально получить деньги уже через 3-4 недели.

- Право на получение вычета «сгорает» через 3 года. То есть за 2018 г. получить его можно в 2019, 2020 и 2021 гг.

- Нельзя за одно обращение в ФНС получить вычет сразу за несколько лет. Если, например, в 2019 г. хотите получить деньги за 2017 г. и 2018 г., то готовьте 2 раздельных пакета документов.

- Сканы документов называйте так, чтобы инспектор ФНС сразу понял, что это за бумага.

- При заполнении документов вручную не ставьте даты. Нужно, чтобы она совпадала с днем подачи бумаг.

- Налоговый вычет сохраняет за человеком право пользоваться другими компенсациями от государства. Например, при покупке жилья сначала получаете деньги по ИИС, потом компенсацию части налога, уплаченного за приобретение квартиры/дома.

Пользоваться услугами компаний, обещающих заполнение документов за вас, не рекомендую. Даже новичок за 1-2 часа не спеша соберет весь пакет бумаг.

Что нужно знать об ИИС

- Индивидуальный инвестиционный счет (далее ИИС) регулируется следующими нормативными документами:

- Федеральный закон от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ.

Перед заключением Договора доверительного управления на ведение индивидуального инвестиционного счета с АО «БКС Управление благосостоянием» (далее – Договор) выберите стандартные инвестиционные стратегии управления, изучите условия Договора и уведомление о рисках, связанных с осуществлением операций на рынке ценных бумаг.

После заключения Договора, Ваши денежные средства должны поступить на специальный счет в срок не позднее 30 (Тридцати) календарных дней с даты подписания Заявления о присоединении к Договору. В случае нарушения установленного срока Договор считается расторгнутым, а ИИС закрытым.

Датой начала отсчета трехлетнего срока для получения вычета является дата первого поступления Ваших денежных средств на ИИС, открытый в АО «БКС Управление благосостоянием».

Вы можете пополнять ИИС неограниченное число раз, однако в течение календарного года на ИИС не может быть перечислено более чем 1 млн рублей. Если Вы в течение одного календарного года перечислите сумму более 1 млн рублей, АО «БКС Управление благосостоянием» осуществит возврат платежа, если принятие этого платежа приведет к нарушению указанного выше ограничения.

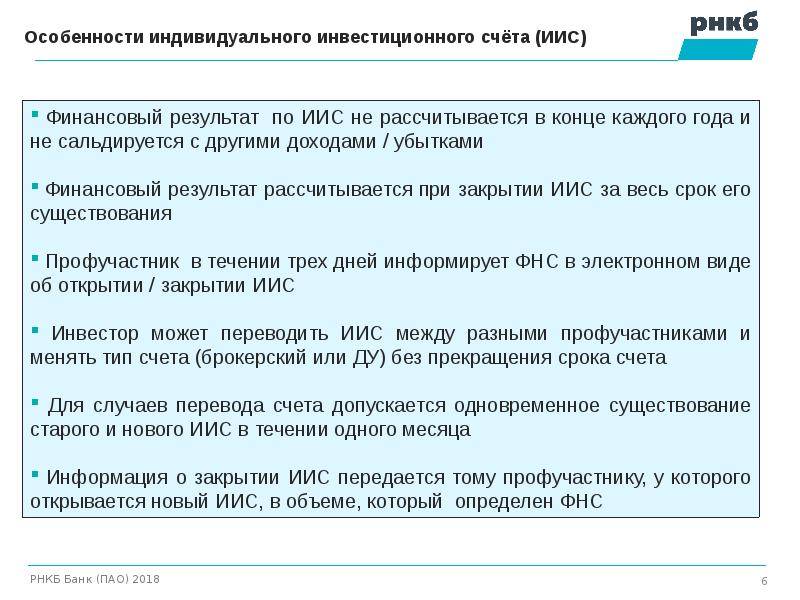

Частичный вывод активов с ИИС считается основанием для прекращения Договора и для возврата всех активов с ИИС с потерей права на получение инвестиционного налогового вычета.

Вы вправе переводить учитываемые на ИИС активы (ценные бумаги и денежные средства) между разными профучастниками (брокером и УК) и менять вид счета (брокерский или доверительное управление) без потери права на получение инвестиционного налогового вычета. В случае заключения нового договора на ведение ИИС, ранее заключенный Договор должен быть прекращен в течение месяца. Наличие двух ИИС более 30 дней может привести к потере возможности получения инвестиционного налогового вычета.

Для перевода учитываемых на ИИС активов другому профучастнику необходимо:

- открыть открыть ИИС у нового профучастника (заключить Договор, указав на наличие уже открытого ИИС);

- уведомить АО «БКС Управление благосостоянием» и инициировать вывод активов (ценные бумаги и денежные средства) на новый ИИС по реквизитам нового профучастника;

- закрыть старый ИИС (прекратить договор) в течение 30 дней с даты открытия счета ИИС у другого профессионального участника.

Минимальный трехлетний срок действия Договора является обязательным требованием для получения налогового вычета как на взнос, так и на доход.

Если на момент прекращения Договора с даты открытия ИИС прошло менее 3-х лет, и Вы уже воспользовались налоговым вычетом на взнос, Вы должны будете вернуть в бюджет полученные денежные средства, а также заплатить пени.

Общие моменты для типа А и типа Б

- Пополнить можно в год только на 1 000 000 рублей. Сразу это делать не обязательно. Срок счета исчисляется с момента открытия.

- Закрыть нельзя ранее, чем через 3 года.

- При досрочном закрытии отменяются все льготы, и вы их должны вернуть, еще приготовьтесь заплатить пени.

- Можно продлевать ИИС на год вперед сколько угодно.

- Можно выбрать только один типа вычета, при смене — срок обнуляется.

- На ИИС можно внести только российские рубли.

- Может быть только ОДИН ИИС на человека. Поэтому часто открывают на всех родственников.

- Можно перевести счет от одного брокера к другому, сохранив срок. Это не бесплатно. Маржинальные позиции переводить нельзя!

- Налог на прибыль брокер удерживает при закрытии счета. (Это большой плюс, вы можете реинвестировать эти деньги).

Чтобы получить вычет по ИИС необходимо не только пополнить счет, но и купить финансовые инструменты ( акции или облигации).

Срок счета действительно начинает идти с открытия, а не с пополнения. Поэтому люди начали хитрить, открывать ИИС в последний месяц года (декабрь), покупать облигации на очень короткий промежуток времени, только чтобы формально выполнить требования для получения вычета.

Но так как такие случаи участились, налоговая уже начала вести разъяснительные беседы по этому поводу. (см. Статья 54.1 НК РФ, практически дословно звучит так: «налогоплательщик вправе уменьшить налоговую базу, если целью не является зачет суммы налога».)

Т.е если вас уличат в том, что вы просто хотите получить вычет, не покупая облигации или акции, или делая вид, что покупаете — 52 000 руб могут обойти вас стороной.

Счет с государственной поддержкой

Индивидуальный инвестиционный счет (ИИС) — счёт с государственной поддержкой (поддержка государства заключается в предоставлении права на получение одного из типов инвестиционного налогового вычета), который позволяет получать доход от вложения средств в ценные бумаги и дополнительный доход от государства виде налоговых вычетов.

Преимущества по сравнению с классическим депозитом:

- Минимальная сумма вложений — от 50 000 руб.

- Выплаты до 52 000 руб. от государства ежегодно в виде получения налогового вычета*

- Возможность пополнения в любой момент до 1 млн руб. в год.

- Потенциальный инвестиционный доход**

- Инвестиционные стратегии с различным уровнем целевой доходности на ваш выбор.

Как это работает:

- Вносите на счет не более 1 000 000 рублей в год

- Получайте ежегодно гарантированные государством налоговые вычеты на взнос до 52 000 рублей*

- Получайте результат от вложений в ценные бумаги

* Право на налоговый вычет возникает при условии соблюдения требований к его получению, содержащихся в законодательстве. Величина налогового вычета не может превышать 52 тыс. руб. за один налоговый период (календарный год) при максимальной расчетной базе 400 тыс. руб. Тип вычета: вычет на взнос.

** Потенциальный доход не гарантирован.

Как открыть ИИС?

Привилегия открытия ИИС доступна брокерам или управляющим, они выступают посредниками между вами и продавцом. Также открыть счет имеет право банк при условии, что у него есть лицензия на предоставление таких услуг.

Для открытия инвестиционного счета необходимо:

- Найти брокера или управляющего, которые откроют вам счет.

- Внести на счет средства или приобрести на них какие-нибудь ценные бумаги.

- В течение трех лет не трогать инвестиции и не закрывать счет. Можно торговать бумагами, но не выводить деньги. Иначе придется вернуть все налоги.

В случае выполнений этих условий налоговая выплатит все вычеты.

Кто такие брокеры и управляющие?

Это компании, обладающие людьми, специально обученными работе с ценными бумагами. Они ведут финансовую деятельность и помогают клиентам с управлением вложениями. Особенности их работы похожи, но есть и различия.

Брокер

Брокер – посредник на рынке между вами и продавцом ценных бумаг, т. е. тот, кто покупает для вас бумаги. По поручению клиента он проводит сделки, но особо не вникает в то, что вы делаете

Но в любом случае он обязан уделить внимание тому, чтобы вложения в ценные бумаги соответствовали уровню вашего инвестирования и не противоречили законодательству

При заключении договора с брокерской компанией обращайте внимание:

- на размер комиссии брокеру за услуги;

- затраты на открытие счета;

- обслуживание счета;

- плату за пользование интернет-трейдингом.

ВАЖНО! При наличии торгового терминала вы имеете возможность самостоятельно совершать сделки на бирже. Надежность брокера определяется следующим:

Надежность брокера определяется следующим:

- наличием лицензии на право ведения брокерской деятельности;

- опытом работы брокера на фондовом рынке;

- отзывами клиентов;

- рейтингом компании по мнению Национального рейтингового агентства.

Управляющий

Если вы обращаетесь в управляющую компанию для открытия счета, то вашими средствами будет распоряжаться управляющий.

Механизм сотрудничества следующий:

- вы отдаете денежные средства;

- договаривайтесь о стратегии управления;

- подписываете договор о заключении услуг.

ВАЖНО! Вы не тратите свое время на мониторинг рынка и нервы на сомнения при принятии решения, все это за вас выполняет управляющий. Главный недостаток в сотрудничестве с управляющей компанией – высокий порог первого взноса по сравнению с брокерами

Так как компании нет смысла оперировать маленькими суммами

Главный недостаток в сотрудничестве с управляющей компанией – высокий порог первого взноса по сравнению с брокерами. Так как компании нет смысла оперировать маленькими суммами.