Популярные вопросы и ответы по скорингу

Что сейчас главное при одобрении кредита?

С 1 октября каждый банк по указанию ЦБ считает ПДН. Это показатель долговой нагрузки. Если у вас долговая нагрузка больше 50%, то кредит вам не светит. Посчитать показатель долговой нагрузки можно на нашем сайте.

Любой банк перед тем, как проводить скоринг, сначала считает ПДН. На ПДН влияют ваши официально подтвержденные доходы и расходы.

Почему мне везде отказывают, как узнать?

Причины отказа обычно находятся на поверхности. Отказ придет автоматом, если:

- Вы в черном списке банка

- У вас есть действующие открытые исполнительные производства(можно проверить по сайту ФСПП)

- У вас есть текущие открытые просрочки в банках

- Вы были судимы, ваш супруг находится в тюрьме или был судим

- У вас долги по коммуналке, алиментам, сотовой связи

Во всех вышеуказанных случаях вероятность получения кредита близка в нулю.

Как увеличить свой скоринговый балл?

Скоринг – это комплексная оценка заемщика. Скоринговый балл вырастет, если:

- У вас будет стабильная высокооплачиваемая работа, чем больше непрерывный стаж на одном месте, тем лучше.

- У вас нет текущих просрочек по кредиту, маленькая финансовая нагрузка(посчитать можно здесь)

- У вас хорошая кредитная история – вы брали и вовремя отдавали займы

- У вас высшее образование, а лучше два или три

- Вы не имеете и не имели долгов по алиментам, сотовой связи, коммунальным платежам

- Вы не обращались с поддельными документами в банк для получения кредита

Некоторые факторы нельзя уже изменить, некоторые можно. Все будет зависеть от человека.

Дмитрий Тачков

Разработчик калькуляторов

Финансовое образование

Опыт работы в банке

Специалист по микрозаймам

Создатель калькулятора

О разрабочике

Привет. Я разработчик данного калькулятора. Буду рад, если вы оцените калькулятор, выбрав один из 3х вариантов ниже. Ваши оценки помогут улучшить работу инструмента. За оценку респект и спасибо.

Непонятно

18

Сойдет

15

Годнота

37

Часто ли мошенники обманывают людей

Случаи мошенничества встречаются нечасто. Точных статистических данных не существует. Это связано со многими факторами:

- не все обманутые граждане подают заявление о неправомерном кредитовании;

- не все данные о мошенничестве подлежат учету;

- некоторые банки зачисляют в число потенциальных мошенников граждан, которые не смогли своевременно внести платеж в связи с не зависящими от них обстоятельствами, а не по злостному умыслу.

Важно! Многие мошенники обращаются в банк или МФО и первоначально берут незначительную сумму, своевременно ее выплачивая. Данные действия требуются для повышения лимита и получения большей денежной суммы.

Почему у вас могут быть долги, о которых вам неизвестно

О наличии у себя долгов или открытых кредитов человек узнает не сразу. Должно пройти несколько месяцев, чтобы финансовое учреждение обеспокоилось невозвратом ссуды. По закону, банки могут требовать уплаты долга с первого дня просрочки, но чаще всего они этого не делают. Во-первых, заемщиков у банка очень много и отследить всех нет никакой возможности. Если человек просрочил платеж на несколько дней, банк предпочтет закрыть на это глаза. Для него в приоритете большие и старые долги. Вторая причина, почему банк не торопится напоминать должнику о необходимости уплаты процентов — он ждет, пока долг станет солиднее. За каждый день просрочки начисляются пени и штрафы, и, спустя несколько месяцев, долг увеличивается как мыльный пузырь. Тогда банк либо перепродает этот долг коллекторам, либо обращается в суд.

Если человек не оформлял кредитов на себя лично, но выступал поручителем у родственника или знакомого, то коллекторы могут начать звонить и ему. По условиям договора, если заемщик не погашает долг в срок, ответственность полностью перекладывается на плечи поручителя, и теперь его задача расплачиваться по кредиту. Это неприятная ситуация, но возникновение финансовых претензий банка обосновано. А бывает так, что узнать о своих кредитах является для человека настоящим сюрпризом.

Кража документов

Это наиболее распространенная причина появления кредитных долгов у человека. Сегодня банки заинтересованы в наращивании клиентской базы и продаже своих продуктов. Поэтому условия открытия кредитной карты или получения кредита сильно упростились. Порой достаточно только паспорта. Мошенник с похожей внешностью может обратиться с украденным паспортом в офис банка или микрофинансовую организацию и получить деньги уже спустя несколько часов.

Онлайн займы

Новый тренд от банков — оформление кредитных карт онлайн. Чтобы оставить заявку, не нужен даже сам документ — достаточно ввести паспортные данные в специальной анкете на сайте. Кредитную карту привозит на дом или в офис агент. Его задача — проверить наличие и подлинность документов, но фактически он делает это, можно сказать, «на коленке». Помещение с плохим освещением, спешка клиента затрудняют проверку подлинности даже фото на паспорте, что и позволяет мошенникам успешно предъявлять подделанные или украденные документы.

Когда нужно проверить, где у вас есть кредиты

Вопрос о наличии кредитов возникает не просто так, наверняка этому предшествовала какая-то ситуация. Вы обязательно должны начать проверку при следующих обстоятельствах:

- Вы потеряли паспорт – в этом случае есть риск, что им воспользуются мошенники. Надо незамедлительно обратиться в полицию, написать заявление об утрате вашего личного документа, и после этого заняться оформлением нового. Не забудьте получить временное удостоверение личности.

- Вы получили звонок или письмо с требованием погасить долг. При этом вы никаких кредитов не брали, и в указанную компанию не обращались. Здесь два варианта – либо произошла ошибка, и пытаются связаться с вашим однофамильцем, либо на вас кто-то оформил кредит.

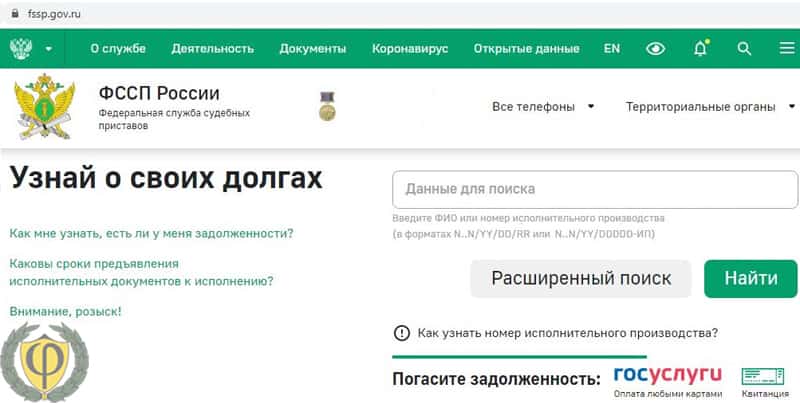

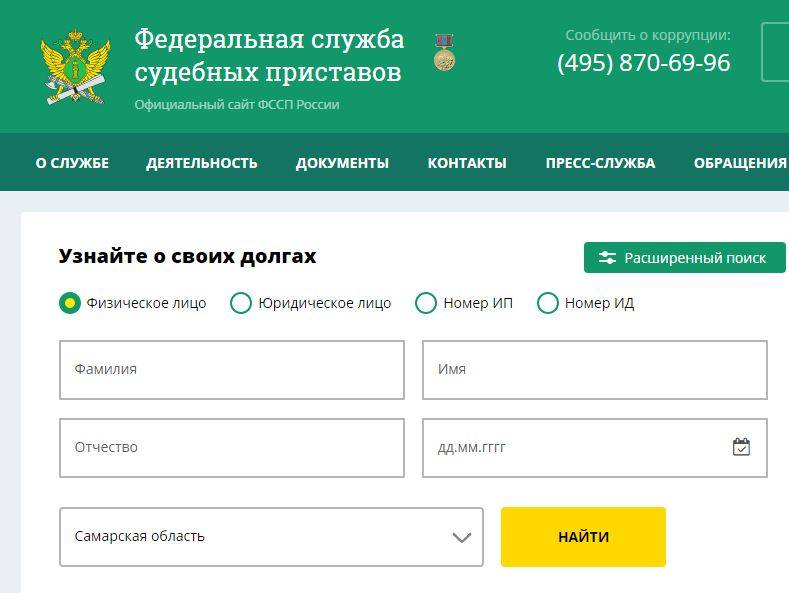

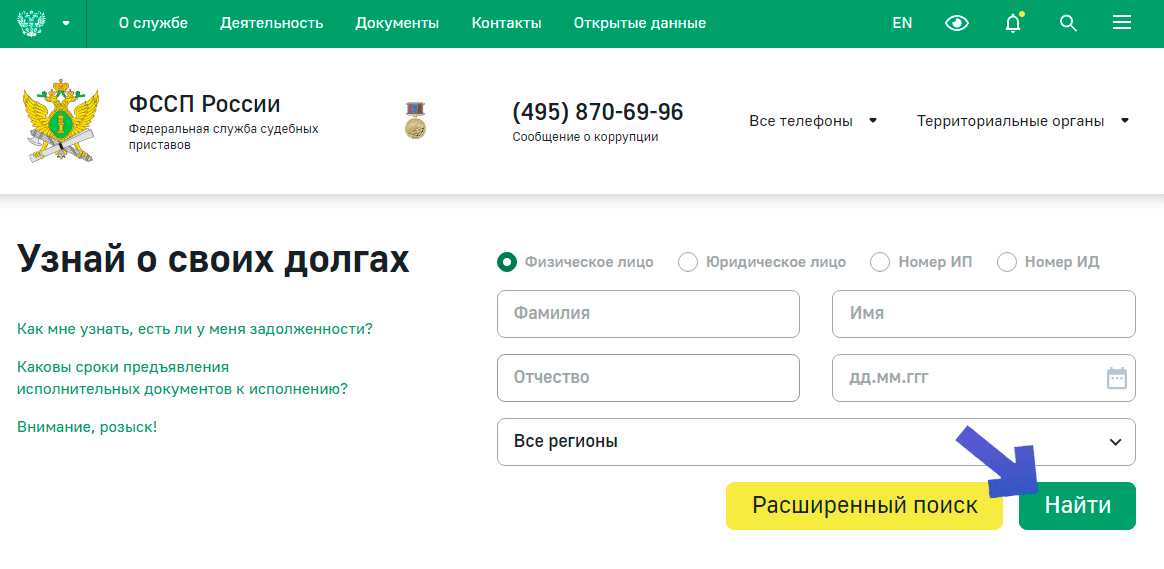

- Вы собираетесь выехать за границу, проверяете себя на сайте ФССП на наличие возможных ограничений, и тут узнаете, что у вас висит долг, да не просто, а уже с судебным разбирательством.

- Вам почему-то отказывают в выдаче кредита, либо отказ мотивируют тем, что у вас плохая кредитная история. Хотя все свои долги вы исправно выплачивали, либо у вас их вовсе нет.

- Ваши личные данные со сканами документов оказались «слиты» в Сеть, и вы опасаетесь, что ими кто-то может воспользоваться.

Если вы узнали себя в одной из ситуаций, которые мы описали выше, то вам однозначно стоит озадачиться вопросом о проверке своих кредитов. Как это сделать, читайте далее.

Периодичность проверки

Бесплатно проверять КИ позволено раз в год. Если появится необходимость проводить дополнительные проверки, придется платить. Это доступные деньги — около 450 рублей. Оплата относительно небольшая, но не стоит пренебрегать платными проверками. Осуществлять данную операцию раз в год недостаточно. Не получится держать ситуацию под контролем.

Чем чаще человек проверяет КИ, тем выше у него шанс своевременно заметить оформленный заем. Если же человек потерял паспорт, проверку следует провести в течение месяца. Это позволит своевременно избавиться от мошеннического займа и не испортить себе кредитную историю.

Задолженность по просроченному кредиту

Если гражданин продолжительный период времени не оплачивал кредит, он вправе обратиться в банк с разъяснениями и документальными доказательствами. К таким документам относятся:

- копия трудовой книжки, если причина неоплаты по кредиту была потеря работы;

- медицинскую справку, если просрочка произошла вследствие болезни;

- прочие документы, подтверждающие временную неплатежеспособность.

Чаще всего в таких ситуациях кредитные организации идут на встречу клиенту. Могут произвести реструктуризацию кредита или пересмотр графика платежей. Если у вас возникли какие-либо причины невозможности оплачивать кредит, следует незамедлительно сообщит об этом в банк, во избежание еще большего скопления долга.

The following two tabs change content below.

Марина Аракчеева

В 2017 году окончила Финансово-экономический факультет ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации». В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru. (Страница автора)

Последние записи автора – Марина Аракчеева

- Держатели карт «Мир» любого банка могут оплачивать автоштрафы на портале госуслуг без комиссии – 26.06.2019

- Сбербанк запускает сервис переводов с кредитных карт – 26.06.2019

- Эвотор: вход в личный кабинет – 26.06.2019

Как узнать, есть ли кредит в банке?

Действие доступно, если человеку известно, в какой банковской организации была оформлена ссуда. В свою очередь, удаленно гражданин вправе:

- связаться с консультантом. В данном случае понадобиться сообщение ему личных данных – номера кредитного соглашения, а также сотового номера и ФИО;

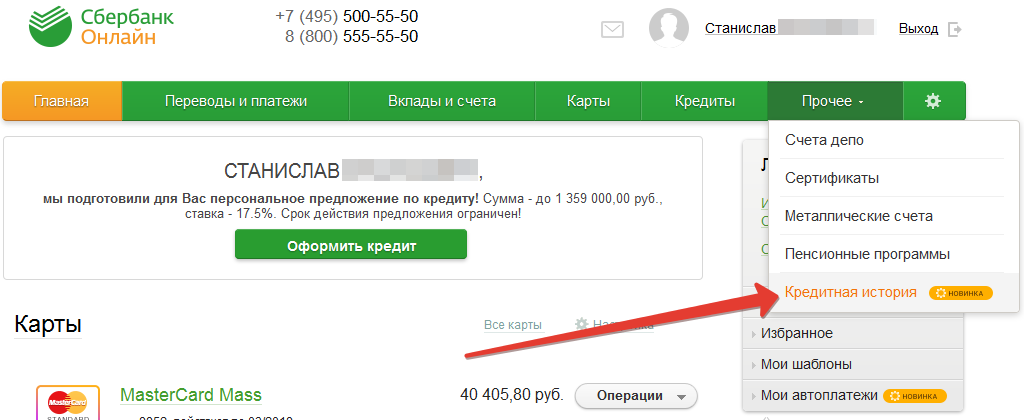

- воспользоваться мобильным или интернет-банком. Пройдя по вкладке «Кредиты», открывается доступ к информации о взятых займах. Например, в Сбербанке такой функционал реализован в системе «Сбербанк Онлайн».

- выяснить информацию с помощью терминала путем введения номера кредитного договора.

Кроме того, возможна настройка автоматизированного информирования о платежах. В данном случае сведения будут присылаться на адрес электронной почты или в виде СМС на мобильный.

Читайте: Можно ли списать долги по кредитам?

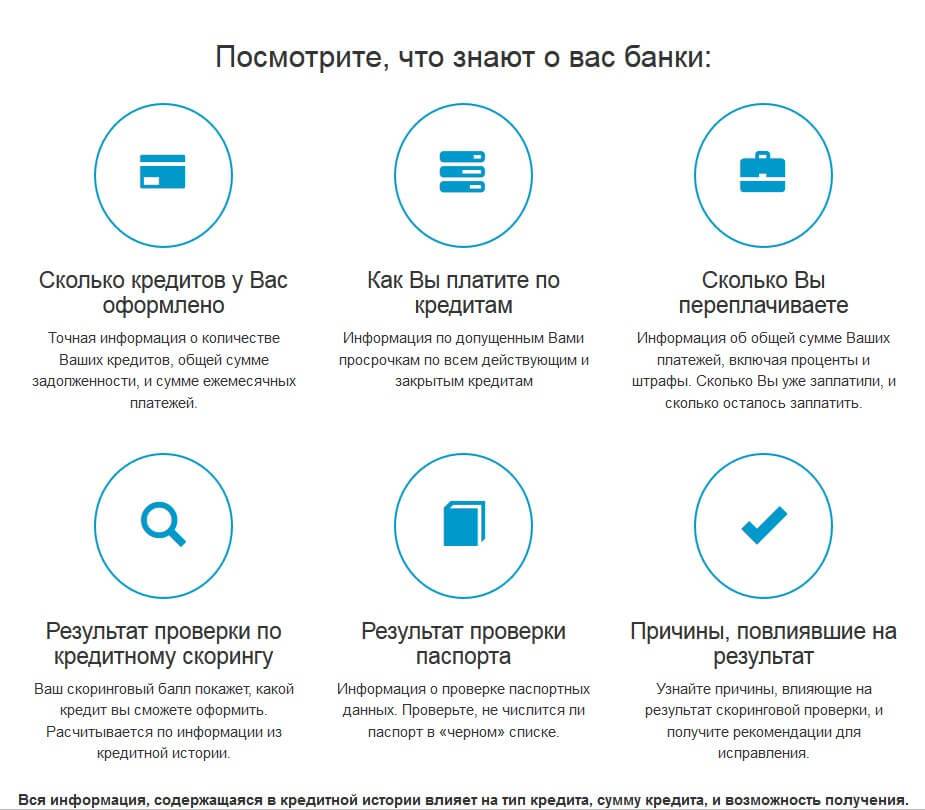

Что такое скоринговый коэффициент?

Когда вы подаете заявку на кредит в банке и получаете отказ, вы недоумеваете почему. Вроде все в порядке, у вас стабильная работа и зарплата.

Однако кредит вам не дали. Вы обращаетесь в банк с просьбой пояснить свое решение

В ответ получаете или невнимание банка или отказ

Все просто, сам банк не знает, почему отказ. Поэтому ему проще сказать, что мы не обязаны вам отвечать. На стороне банка работает так называемая скоринговая система, которая на основании вашего финансового положения принимает решение — можно вам дать кредит или нет. А если и да, то под какой процент. И сотрудники банка не знают, почему вам не дали кредит, могут лишь догадываться.

На данной странице представлен калькулятор, необходимы для вычисления скорингового коэффциента.

По простому это калькулятор для оценки вашей кредитоспособности. В международной практике при выдаче кредита у каждого заемщика происходит расчет скорингового коэффициента.

Скоринговый коэффциент важен для банка, потому что позволяют определить вероятность возврата денег для банка. Данная вероятность вычисляется исходя из статистических исследований, которые проводятся на множестве заемщиков.

Кроме вашего дохода банк при скоринге анализирует кучу других параметров. Однако все таки основным параметром является ваш доход и кредитная история.

Какие есть способы узнать задолженность по кредиту?

Существует несколько способов для заемщиков узнать, каково состояние погашения долга, независимо от того, что платежи вносятся без задержек. Ситуацию можно не доводить до крайности, если регулярно производить проверку своего кредитного счета. Существуют официальные источники информации, о которых необходимо знать заемщикам:

- посещение банка лично;

- звонок по телефону горячей линии, которая имеется на сайте практически каждого банка;

- использование услуги СМС-информирования;

- получение информации с домашнего компьютера на портале банка в личном кабинете;

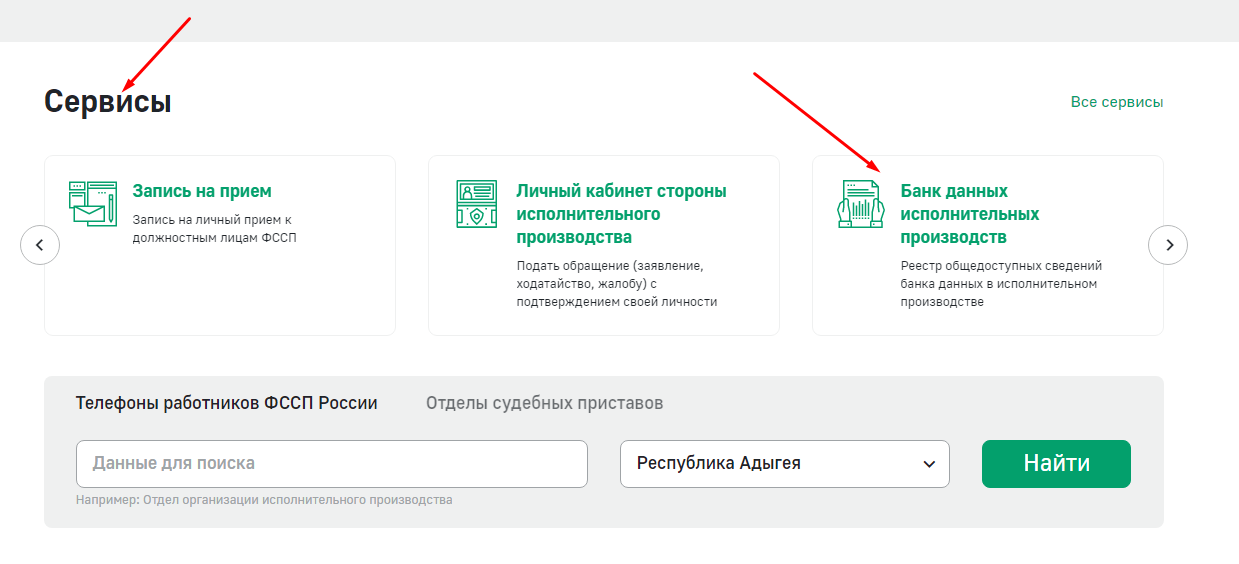

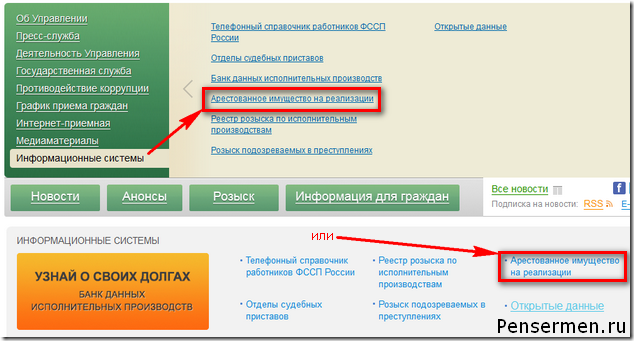

- обращение в ФССП;

- обращение в Бюро кредитных историй.

Для того чтобы использовать один из методов, необходимо выяснить, какую из перечисленных услуг предоставляет финансовая организация, в которой взят кредит. Эти условия должны быть закреплены в договоре.

Заемщик, исправно производящий выплаты по кредиту, обычно спокоен за состояние кредитной истории, поэтому информация из банка о возникновении задолженности вызывает, по меньшей мере, недоумение. Но долги могут возникнуть не только по причине неплатёжеспособности заемщика.

Чтобы не допустить накопления долга по кредиту, заемщику рекомендуется периодически запрашивать информацию о состоянии личного счета. Идеальный вариант, который не потребует затрат времени – зарегистрироваться на сайте банка, в котором взят кредит и открыть личный кабинет. На сайтах банков имеется обратная связь, воспользовавшись которой, плательщик может выяснить, каким образом получать информацию о своем кредитном счете.

Какие есть способы узнать свою кредитную историю и выяснить, есть ли долги по кредиту, посредством Бюро кредитных историй, Вы можете увидеть в представленном видео.

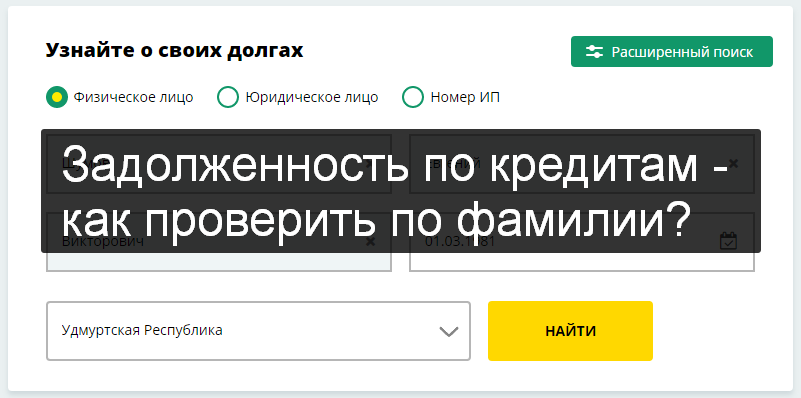

Узнать сумму долга по фамилии

Процедура получения данных о наличии задолженности настолько упрощена сегодня, что это можно сделать, воспользовавшись возможностями Интернет-банкинга, по телефону или в финансовой организации, в которой взят кредит. Этот способ подходит для граждан, желающих узнать о состоянии своего счета по фамилии.

Если гражданин имеет личный кабинет на сайте своего банка, то сведения о наличии задолженности или отсутствии ее появляются на экране в считанные минуты. Достаточно пройти по закладке, через которую отправляется запрос в банк.

Некоторые банки отправляют СМС-сообщение на номер телефона владельца личного кабинета. Преимущества данного варианта состоят в том, что при открытии личного кабинета вся информация о заемщике закладывается в базу данных Интернет-банка. В связи с этим в дальнейшем, если нужно отправить запрос, то достаточно ввести свою фамилию.

Узнать размер долга можно также при личном посещении офиса банка. С собой необходимо иметь паспорт. По личным данным заемщика сотрудник банка предоставит необходимые сведения о состоянии счета.

Узнать сумму долга по кредитной карте

Кредитная карта – удобный банковский инструмент, с помощью которого можно не только оплачивать товары и услуги, но и получать разного рода информацию из банка, в частности, о наличии или отсутствии задолженности по кредиту.

Очень удобный и оперативный способ узнать о долге – послать СМС на номер 900 с текстом «Долг». Для осуществления операции у клиента должна быть подключена опция «Мобильный банк». В ответном сообщении пользователю приходят сведения об обязательном платеже и общей задолженности на текущую дату. Если таковая отсутствует, то в сообщении придет текст, что платеж погашен.

Узнать задолженность посредством Интернета

Достижение современности – возможность отслеживания информации во всемирной сети. Это касается и получения данных о долгах по кредитам:

- Использование формы оперативной связи с сотрудниками банка онлайн в вопросно-ответном формате.

- Переписка с банком посредством электронной почты. Адрес можно найти на сайте банка в разделе «Контактная информация».

Через Интернет клиент получит необходимые сведения в полном объеме. Форма обратной связи непосредственно с сайта позволит сэкономить время значительно, так как ответ приходит незамедлительно, либо дежурный менеджер перезванивает клиенту. Ответ на электронное письмо придется подождать 1-2 дня.

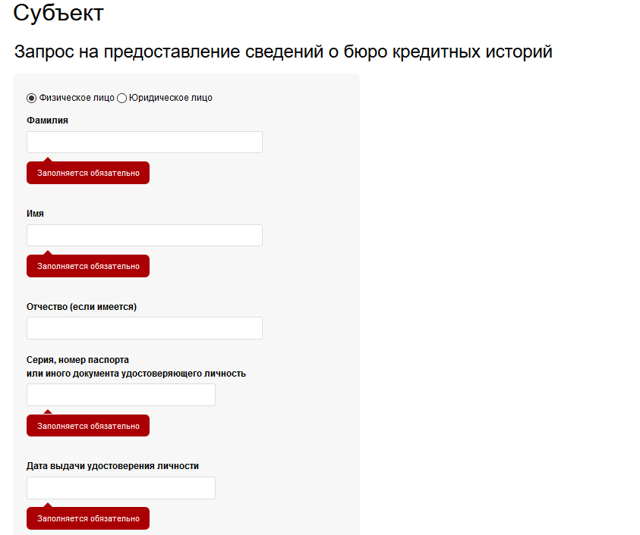

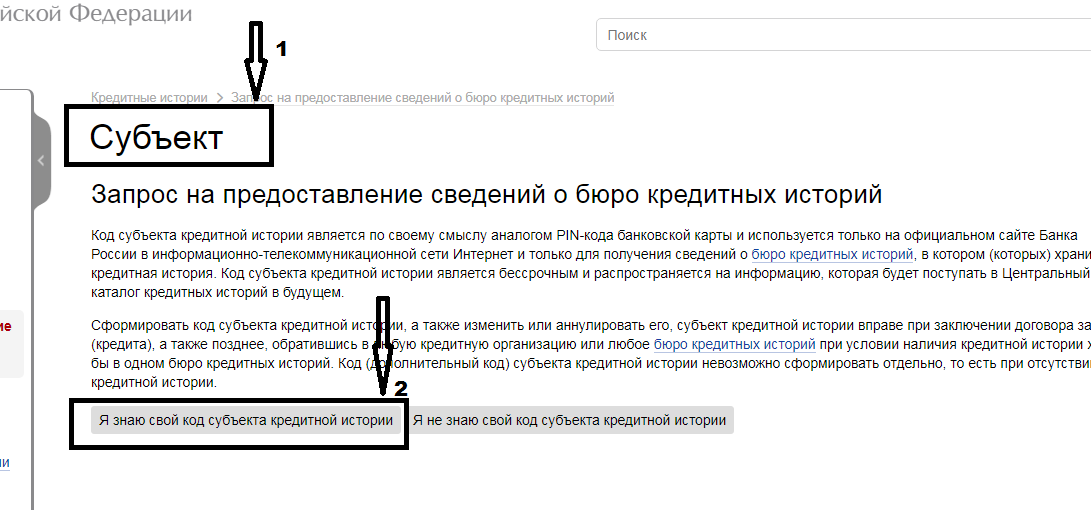

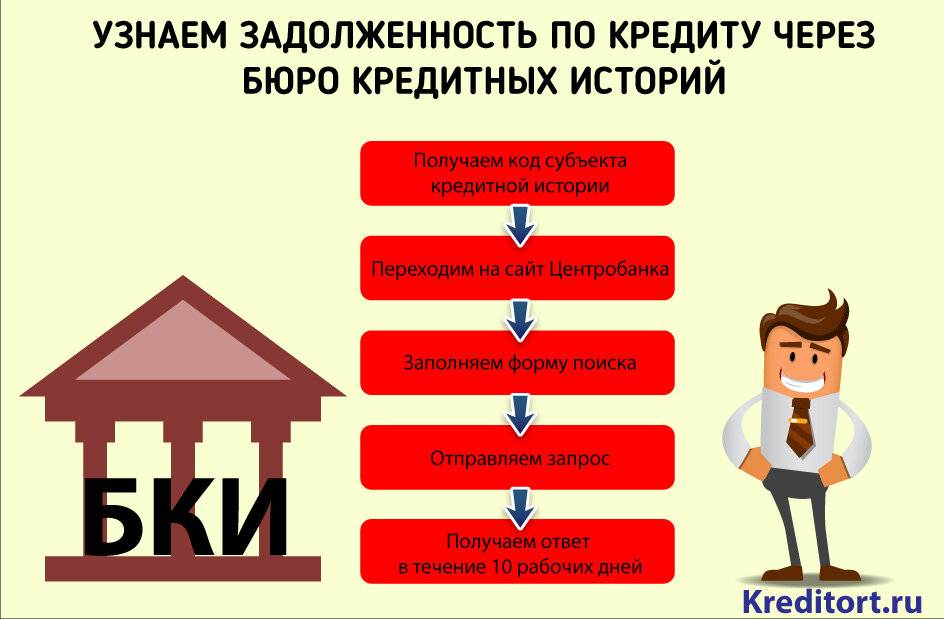

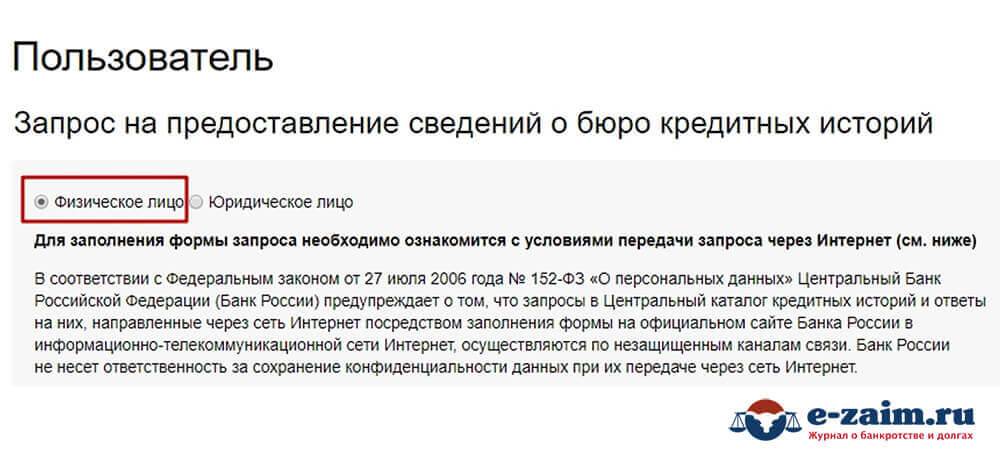

Как узнать, какие кредиты у человека, через ЦККИ ?

Организация хранит все сведения о банковских операциях с населением в течение пяти лет. Чтобы сделать запрос и узнать состояние своей КИ, необходимо знать персональный код субъекта кредитной истории.

При его наличии нужно выполнить последовательные действия:

Чтобы форма пошла в обработку, нужно правильно заполнить личные сведения и следить за оформлением, в том числе а пробелами – нельзя ставить более одного между словами. Если все сделано правильно, придет подтверждение отправки.

После рассмотрения бланка на электронную почту респондента придет ответ со списком компаний, где можно узнать историю.

Без наличия кода субъекта получение списка БКИ невозможно. Нужно или получить код субъекта (это можно сделать, например, в банке, где вы брали кредит, обратиться в фирму-посредник или послать официальный запрос в ЦБ), или действовать одним из оставшимся доступных способов.

Почему необходимо отслеживать свой кредитный счет?

Накопление задолженности заемщика может начаться с незначительной суммы. Например, это могут быть несколько рублей, недоплаченных при очередном взносе. Со временем на эту сумму начисляются проценты, штрафы, пеня. В итоге небольшая сумма может вырасти как снежный ком до неподъемного долга, поэтому каждому заемщику стоит регулярно справляться о состоянии своего кредитного счета.

Последствия неконтролируемого счета могут обернуться серьезными последствиями для плательщика. Просроченные выплаты рано или поздно будут взысканы с гражданина. Кредитор, в отличие от клиентов, знает о наличии задолженности и в итоге обращается в суд или в службу судебных приставов. По делу о долге открывается исполнительное производство, которое поэтапно осуществляется в целях выплаты долга кредитору:

- заемщика ставят в известность о возбуждении исполнительного производства;

- должнику предлагается погасить долг в течение 5 дней;

- приставы наводят справки об имуществе и банковских счетах заемщика, для того чтобы наложить на них арест;

- имущество распродается с торгов, за счет вырученных средств выплачивается долг банку;

- деньги с банковских счетов списываются в счет уплаты долга.

Данные действия производятся в случае, когда долг по кредиту измеряется большими суммами. Во избежание конфликтных ситуаций в отношениях с банком заемщикам необходимо постоянно контролировать движение средств на своем счете, тем более что банки сегодня размещают эту информацию в свободном доступе для каждого клиента.

Как проверить одобрили кредит или нет: каким образом банк сообщает о принятом решении

Еще несколько лет назад физическому лицу, желающему оформить займ, приходилось самостоятельно звонить или приходить в банк и узнавать, одобрят ли мне кредит. Проверить онлайн не было технической возможности. Теперь банки самостоятельно оповещают своих клиентов после решения. Существуют следующие способы информирования о решении банка:

- По телефону. Кредитный менеджер, принимавший заявку, связывается с заемщиком для информирования о принятом решении. Такое правило действует в некрупных банках, где поток клиентов незначительный. Такой же метод используют крупные банки в случае, когда физическое лицо предварительно подает заявку через сайт. При положительном решении менеджер колл-центра сообщает об одобрении заявки, приглашает клиента в удобный для него офис, рассказывает режим работы банка, информирует о документах, которые необходимо предоставить в банк.

- Смс-сообщение. Смс-оповещение набирает все большую популярность у банков, особенно в случае подачи заявок онлайн. Заемщику достаточно заполнить все поля на сайте, отправить заявку на рассмотрение и ждать одобрения. Результат рассмотрения поступает в sms-сообщении на номер мобильного телефона, который заемщик указал как контактный.

- Онлайн – банкинг. У крупных банков (Сбербанк, Альфа-банк) есть интернет-банкинг (личный кабинет), в котором клиенты могут отследить статус рассмотрения заявки.

Что делать, если нашелся «чужой» кредит

После проверки внезапно можно обнаружить наличие кредитов, о которых «заёмщику» ничего неизвестно. Это – проделки мошенников, которые каким-то образом получили доступ к паспорту человека (или его копии) и решили обогатиться. Что же делать в этом случае и как решать проблему?

Как мошенники могут взять на вас кредит

К сожалению, условия взятия кредитов в некоторых финансовых учреждениях позволяют как бы случайно оформить заём на чужой паспорт. При этом будет требоваться оригинал и ксерокопия. Это проблема, которая может поджидать любого человека.

Поскольку для взятия кредита иногда достаточно лишь паспорта и более-менее похожей внешности, то есть риск оказаться должным. Причем не банку (там не всегда одобряют даже реальным владельцам документов), а микрофинансовым компаниям, что намного хуже.

Более того, иногда можно встретить недобросовестных работников финансовых учреждений. У них есть доступ ко всему необходимому, чтобы провернуть преступление. И достаточно простой копии паспорта. Поэтому риски есть всегда.

Куда обращаться, чтобы не платить чужой кредит

Сразу же, как стало известно о непонятно откуда взявшемся кредите, необходимо начинать действовать. Чем быстрее проблема будет решена – тем меньше неприятностей она доставит в будущем. Порядок действий:

- Вызнать, в какой организации был взят кредит, какого числа это было сделано, а также номер кредитного договора;

- Отправиться в полицию и подать заявление о мошенничестве, подробно описав ситуацию. Если ранее вы теряли паспорт, то желательно приложить соответствующие документы;

- Получить документ о принятии заявления со всей сопутствующей информацией;

- Создать запрос в банк и потребовать в нем предоставить копии документов по кредиту;

- После получения пакета документов по кредиту составить претензию о незаконности кредитования;

- Попросить записи с камер наблюдения, на которых виден «заёмщик»;

- Провести почерковедческую экспертизу, сравнивая свой почерк и почерк мошенника на документах;

- Дождаться, пока служба безопасности банка и полиция проведут собственные расследования.

Полиции могут понадобиться доказательства непричастности «заёмщика» к кредиту. Здесь-то и понадобятся экспертиза и записи с камер наблюдения. Их нужно будет передать в полицию (если правоохранительные органы сами не потребуют их у учреждения).

Варианта по взаимодействию непосредственно с банком всего лишь два:

- Договориться о сотрудничестве в поисках мошенника и проведении расследования службой безопасности;

- Начать судиться с учреждением, доказывая свою невиновность при помощи свидетельских показаний и документов. Это может понадобиться в том случае, если учреждение не желает проводить расследование и уже подало иск на возврат денег.

По завершении расследования стоит попросить банк выдать справку об отсутствии у него претензий по отношению к заёмщику. Чтобы в дальнейшем не возникало никаких проблем с кредитной историей.

Как уберечься от мошенников

Чтобы избавить себя от риска случайно расстаться с «чистой» кредитной историей и деньгами, необходимо следовать хотя бы простейшим мерам предосторожности:

- Хранить документы в максимально защищенном от посторонних (даже от родственников!) месте;

- При необходимости взять паспорт с собой позаботиться о том, чтобы вытащить его из сумки/кармана было максимально трудно для вора;

- На каждой ксерокопии паспорта, которая передается посторонним людям, писать ручкой «Не для заключения кредитного договора!» (если это так);

- Не передавать документы даже родственникам, не говоря уже о посторонних людях, не оставлять их на видном месте и т.д.;

- В случае утери или кражи паспорта – в тот же день подать заявление о пропаже в полицию.

В таком случае можно свести риск выплаты чужого кредита к минимуму. Никто просто не сможет добраться до паспорта. Но, даже если и доберется, выписка из полиции докажет финансовой организации, что договор был заключен мошенником, и что разбираться необходимо с ним, а не с законным владельцем документов.

Неверные данные в кредитной истории

Возможно, задуматься над этим вопросом заставила ошибка в кредитном отчете. Появились займы, которые ранее не числились. Как правило, суммы по ним не большие, но процентные ставки растут каждый день.

Перепроверьте, может срочно нужны были деньги, и вы попросту забыли вернуть какие-то 15 000р. Если есть уверенность, что в указанные даты не обращались за кредитными деньгами, стоит уточнить информацию. Сделать это можно следующими действиями:

- Отправить запрос в бюро, которое хранит КИ. Нужно изложить в свободной форме те пункты, с которыми не согласны. Это же заявление направить в организацию, где получен кредит. При возможности, документально подтвердить изложенное. Например, дата оформления кредита в отчете указана 21 июлем. В период с 15 по 30 июля проводили отпуск в зарубежной стране, что можете подтвердить визой, авиабилетами и т.д. Это поможет ускорить процесс принятия решений бюро.

- В случае отказа по заявке, можно обратиться в суд. Нужно быть уверенным на 100% в своей правоте. Судебные приставы рассмотрят ваши аргументы, и доказательства, собранные БКИ по решаемому делу.

Недостоверность, подделка, скрытие фактов приведет не только к проигранному делу. Штрафные санкции и новая негативная запись в кредитной истории обеспечены.

Если суд признает предоставленную информацию недостаточной, дело завершится отказом в просьбе изменения КИ без дополнительных взысканий.

Нередко бывает, что ошибка случается из-за идентичных ФИО людей. Невнимательность консультанта и вот кредитный отчет пополняется новым долгом, о котором не известно хозяину истории. Хорошо, если все платежи по займу вносятся вовремя. Растущая задолженность заставит побороться с учреждениями кредитования за право не выплачивать чужие долги.

Что такое кредитная история и зачем она нужна?

Информация об оформлении денежных займов и погашении кредитов, способствует повышению защищенности и снижению рисков, как кредитора, так и заемщика.

Понятие кредитной истории, согласно положениям ФЗ № 218-ФЗ, действующего в последней редакции от 02.08.2019 определяют как сведения, которые хранятся в специальном бюро.

Сводная база данных содержит:

- конфиденциальные данные заемщика – фамилия, имя, отчество, регистрационный номер и дату выдачи паспорта, идентификационный код, СНИЛС, место жительства;

- сведения когда, на какой срок был предоставлен кредит, с уточнением номера договора займа, его размера;

- данные о погашении денежных обязательств, наличии задолженности, просрочках ежемесячных платежей, имеется ли обеспечение погашения долга за счет поручителей или залога имущества;

- решался ли вопрос о взыскании долга через суд.

Жизнь не всегда предсказуема. Обстоятельства могут складываться по-разному. Порой, когда срочно нужна крупная сумма, приходится обращаться в банк, другие организации, предоставляющие заем под проценты.

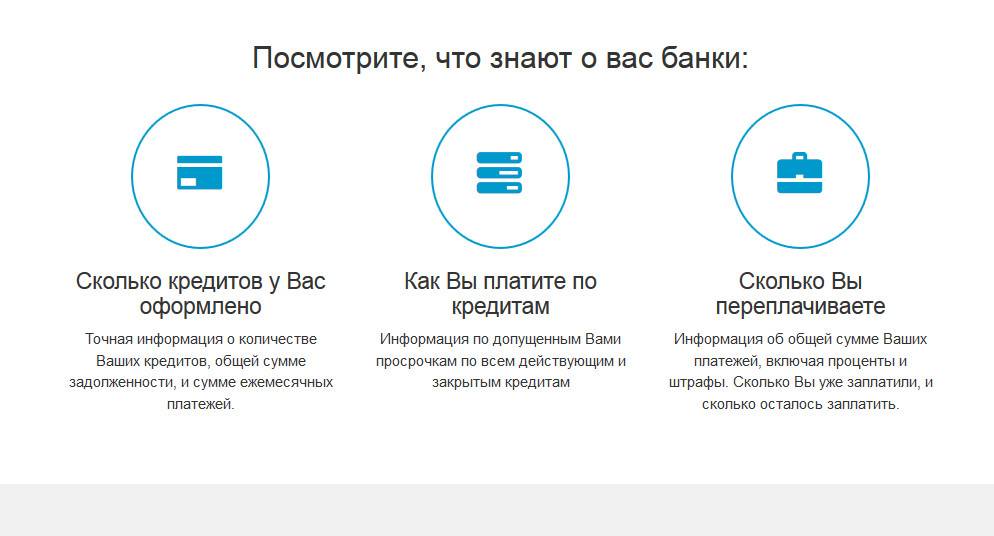

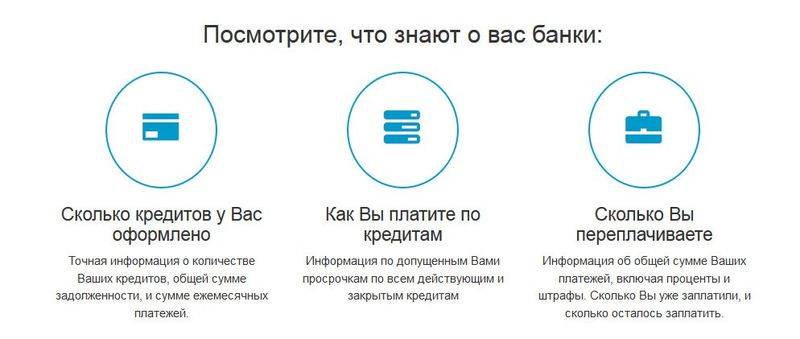

Но кредитор так же рискует не получить данные в долг деньги назад, если, например, у заявителя уже оформлены кредиты в других банках и не хватит средств гасить долговые обязательства. Благодаря кредитной истории есть возможность проверить человека на кредиты, чтобы оценить насколько потенциальный клиент:

- платежеспособен;

- дисциплинирован в вопросах своевременности уплаты процентов за пользование кредитом и гашении основного долга;

- есть ли непогашенные кредиты в других банках.

Несмотря на тот факт, что кредитование набирает обороты и многие банки предлагают свои услуги, рисковать не в их интересах. Если история положительная, можно быть уверенным, что заявку одобрят быстро, а порой и с довольно выгодными предложениями погашения долга. Лицам, допускавшим в прошлом просрочки погашения долга или имеющим незакрытые крупные кредиты, почти наверняка откажут.

Поэтому, задумываясь об оформлении займа, возникают вполне логичные вопросы:

- как проверить, сколько кредитов у человека;

- есть ли у меня кредиты, как можно узнать.

К сожалению, встречаются случаи, когда оформлен кредит, о котором сам человек ничего не знает или допущены ошибки в информации и не внесены сведения о платежах. Поэтому, даже если не собираетесь брать деньги в заем, расскажем, как узнать есть ли действующие кредиты. Это поможет быть уверенным, что не числятся никакие долги, обезопасить себя от действий мошенников.

Например:

- оставшиеся считанные копейки долга при погашении кредита испортят историю, поскольку кредит будет считаться незакрытым;

- по ксерокопии вашего паспорта могут оформить чужой кредит;

- банковские сотрудники забыли внести запись о погашении кредита, и за вами числится долг;

- при открытии расчетного счета в банке или получении одобренной суммы займа, оформлена клиенту дополнительная кредитная карта, которая даже без активизации числится как действующий кредит.

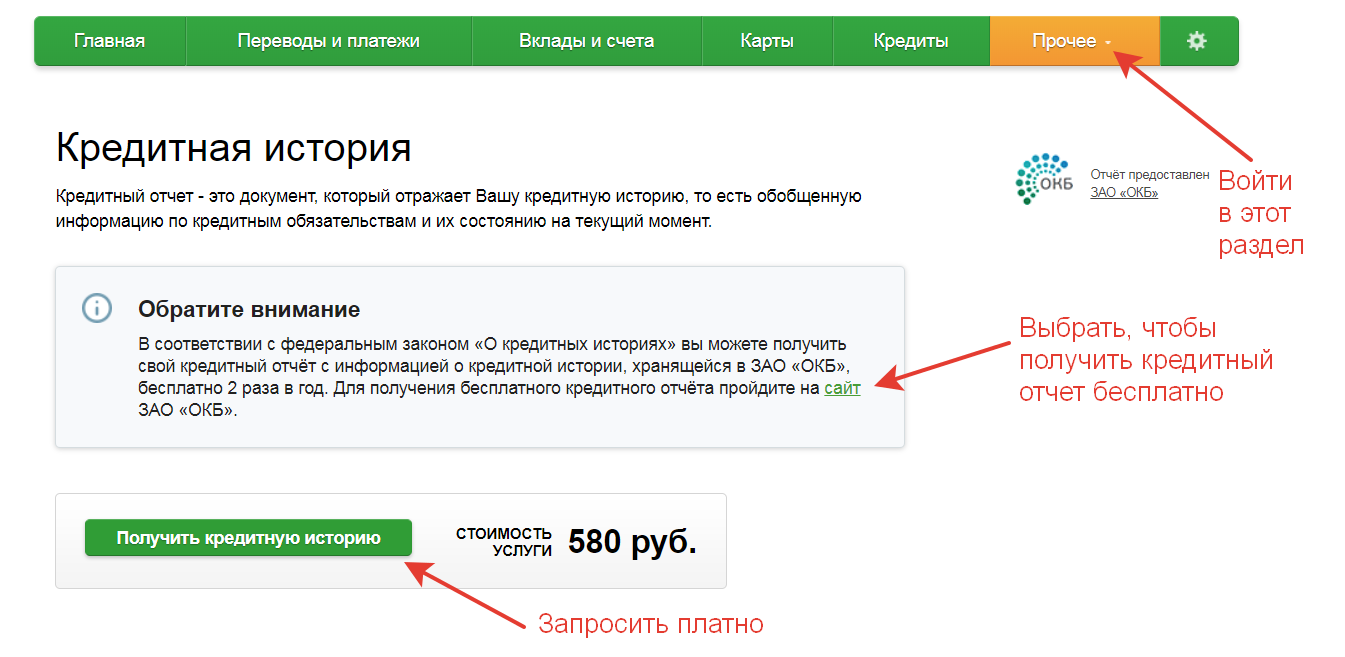

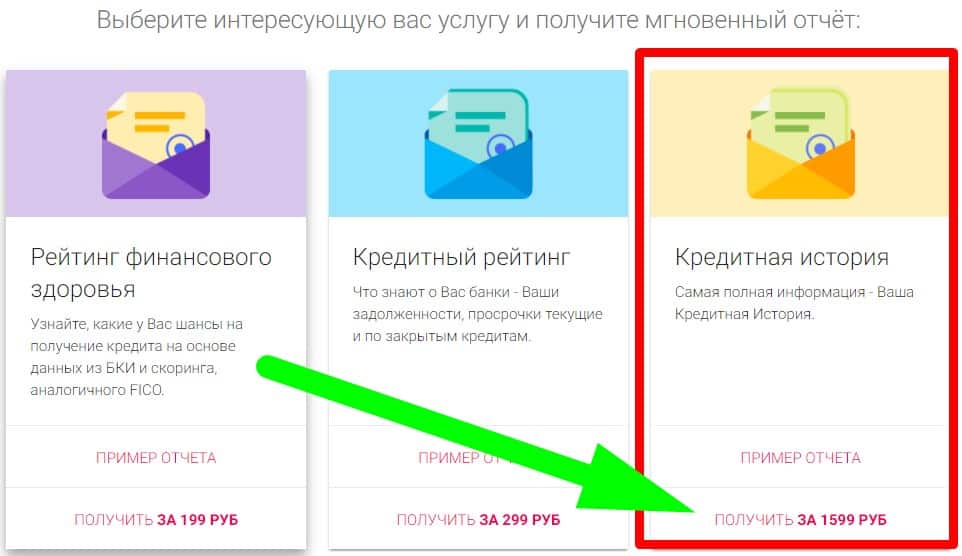

Можно ли проверить свою кредитную историю другим путем?

Найти необходимую информацию в интернете можно и другим путем, даже если вы не знаете своего кода субъекта. К сожалению, наиболее быстрые и удобные способы платные, но стоимость услуг относительно невысока.

Эта опция доступна только если у вас есть личный кабинет на портале. Знать код субъекта при этом не требуется.

Общие рекомендации для избежания неприятных историй с кредитами могут быть следующими:

- Внимательно следите за своими документами, при потере сразу обращайтесь в полицию.

- Не разглашайте персональных данных сомнительным лицам и организациям.

- Регулярно проверяйте свою КИ, не дожидаясь звонков от коллекторов по неизвестным вам кредитам.