Можно ли проверить кредитную историю по фамилии

Узнать кредитную историю бесплатно по фамилии невозможно. Любое бюро кредитных историй должно провести идентификацию клиента. Поэтому одной фамилии недостаточно. Причин невозможности выполнить такую проверку две:

- В кредитной истории содержатся охраняемые законом данные, доступные ограниченному количеству лиц. Поэтому для получения информации из БКИ нужно доказать свое право на такой запрос, представив соответствующие документы.

- Обычно бюро и банки для поиска нужного досье идентифицируют заемщика по нескольким характеристикам: Ф. И. О., данным удостоверяющего личность документа, адресу регистрации.

Где можно проверить КИ без регистрации через интернет

Надежных онлайн-сервисов, где можно проверить кредитную историю без регистрации в сети интернет, нет. Запрашиваемые сведения носят конфиденциальный характер, поэтому они защищены от третьих лиц.

Такая услуга встречается только у мошеннических сайтов, преследующих целью незаконное обогащение за счет средств доверчивых пользователей или хищение персональных данных (при оплате по карте).

Регулярный контроль соблюдения платежной дисциплины — залог гарантированного получения заемных средств при возникновении потребности. Сроки обработки запроса через БКИ составляют до 2-х недель. Если необходимо узнать состояние КИ срочно, то пользователю целесообразнее обратиться к платным интернет-сервисам.

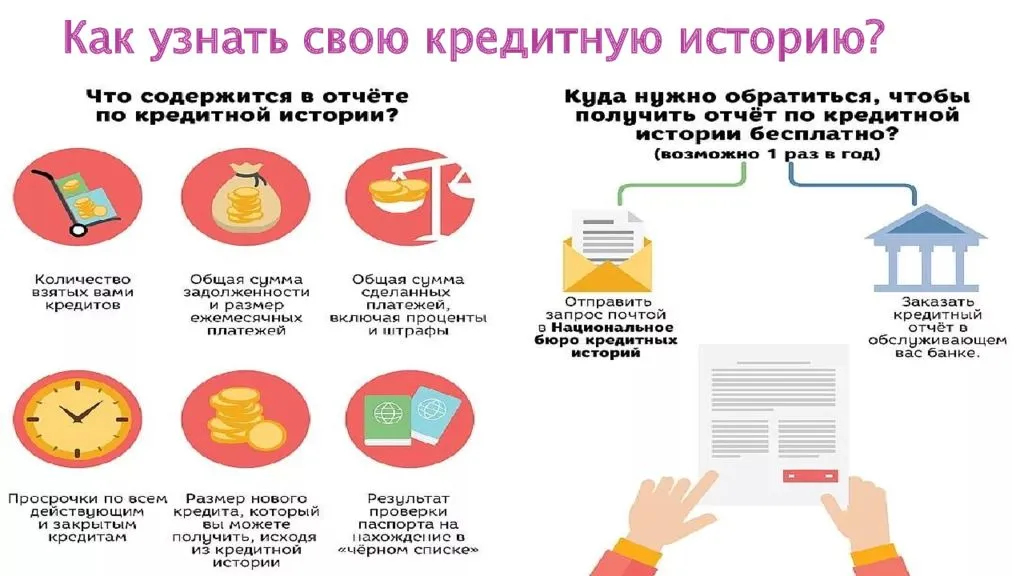

Что находится в отчёте по кредитной истории

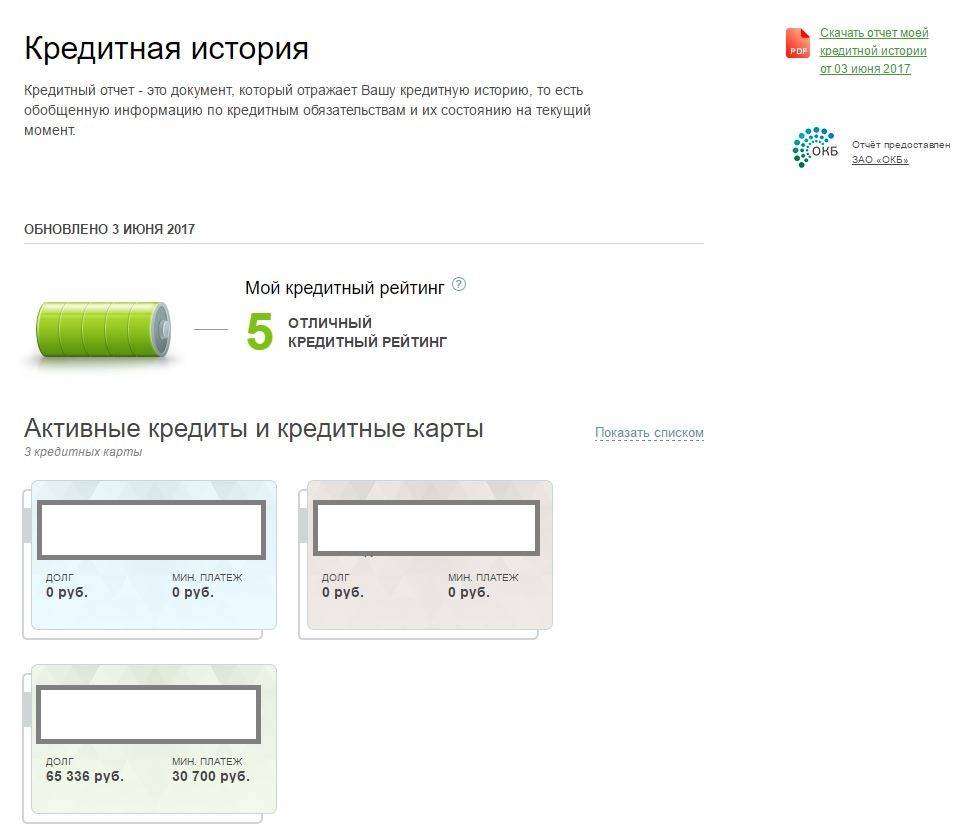

Все данные, предоставляемые бюро кредитных историй, делятся на 3 части. В первом блоке находятся фамилия, имя и отчество заёмщика, его паспортные данные, адрес по прописке и ИНН.

Во второй части указаны его данные о кредитной дисциплине. Третья часть содержит сведения о количестве запросов в БКИ по данному клиенту.

Многие ищут информацию о том, как проверить кредитную историю по фамилии. Ответ – никак. Доступ к таким данным возможен только по паспорту и с подтверждением личности.

Современному заёмщику не обойтись без кредитной истории. Чтобы избежать возможных проблем с получением кредита, эксперты рекомендуют проверять КИ не реже, чем раз в год. К тому же, 1 раз в 365 дней – это бесплатно.

Что хранится в кредитной истории (КИ)?

Каждая кредитная история состоит из демонстрации дат и сумм, когда был взят и погашен кредит, имело ли место досрочное погашение. Среди данных, которые вносятся в документ, выделю:

- ФИО;

- документация для идентификации заемщика;

- адрес;

- телефон;

- сводка.

В последнем блоке указывается количество счетов, сумма всех кредитов, актуальная сумма для погашения на текущий момент и количество дней просрочки. Даже если вы ни разу в жизни не брали кредитов, не оформляли кредитные карты, то кредитная история у вас все равно есть, но она нулевая согласно данным банка. А о принципах формирования капитализации банковского вклада можно узнать больше в материале блога.

Обратите внимание

Если необходимое банковское учреждение находится в другом регионе, можно посетить его лично или выслать на указанный адрес заверенный в нотариальной конторе запрос. Для написания запроса на имя руководителя организации используется свободная форма с указанием собственных ФИО и паспортных данных. Имейте в виду, что без нотариального оформления запрос рассматриваться не будет. Стоимость такого заверения обычно стоит несколько сотен рублей (в зависимости от места проживания). Ответ сотрудники бюро обязаны выслать на указанный вами адрес в десятидневный срок.

Следует знать, что кредитная история никогда не сохраняется в одном месте. Обычно она состоит из нескольких частей и сохраняется в разных местах для вашей безопасности.

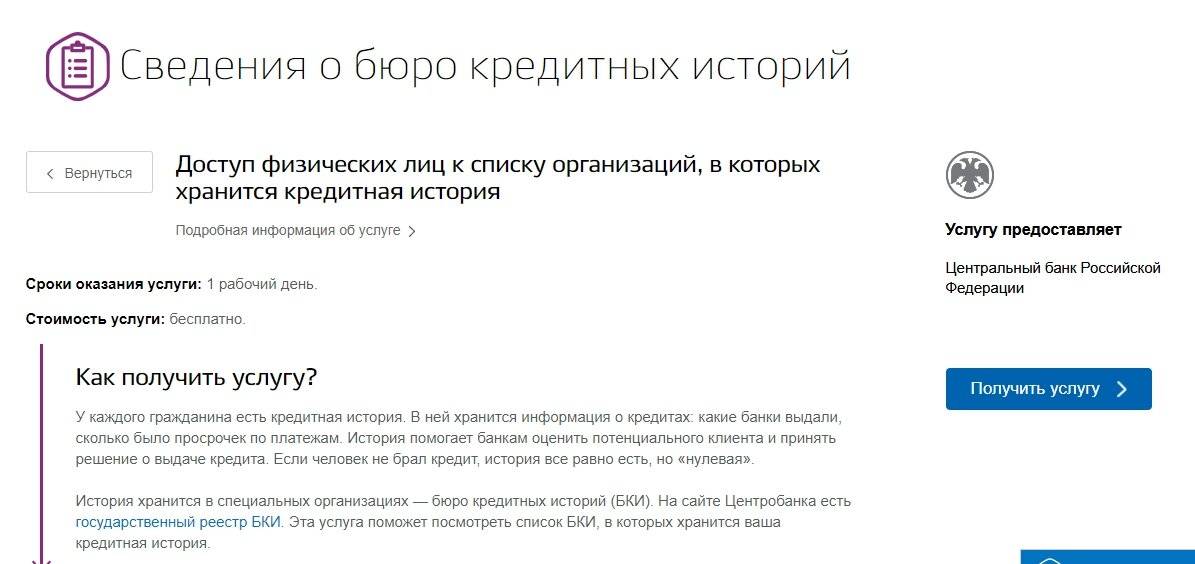

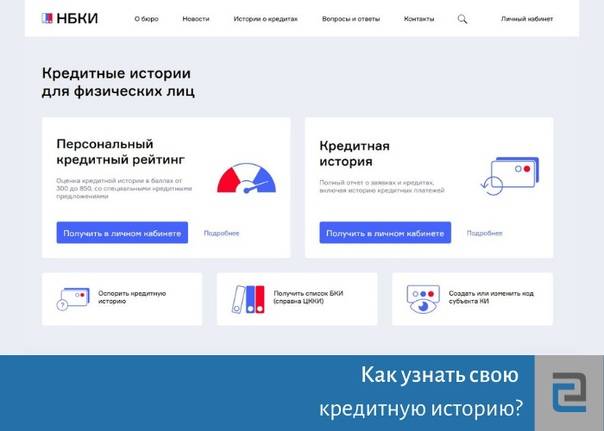

Как узнать кредитную историю в НБКИ бесплатно?

Законодательно установлено, что любой заемщик может заказать свой кредитный отчет в любом Бюро 2 раза в год бесплатно, платное количество обращений не ограничивается.

В НБКИ получить КИ можно через портал Госуслуг, воспользовавшись услугами Почты России, через компании-партнеры бюро, или посетив офис.

</span></span>

С помощью портала Госуслуги

Самым удобным, простым и абсолютно бесплатным способом (при заказе 2 отчетов в год) является заказ КИ через портал Госуслуг.

Порядок действий:

Сначала необходимо проверить, подтверждена ли учетная запись пользователя на портале Госуслуг. Для этого необходимо авторизоваться на сайте esia.gosuslugi.ru и проверить статус УЗ на главной странице справа:

Если статус «Подтвержденная», то можно переходить к формированию запроса. Подтверждается учетная запись один раз, при регистрации нового пользователя.

Открыть сайт НБКИ www.nbki.ru, перейти в раздел «Получить кредитную историю», выбрать субъекта КИ:

Выбрать способ получения и авторизоваться в личном кабинете:

Если пользователь еще не зарегистрирован на сайте, открывается вкладка «Регистрация». Потребуется ввести адрес электронной почты, и придумать пароль.

После входа в личный кабинет, необходимо подтвердить УЗ через Госуслуги, нажав «Подтвердить».

Потребуется заполнить форму с паспортными данными и нажать «Подтвердить через Госуслуги».

Далее можно заказывать Кредитную историю, нажав «В корзину».

Пользователь может воспользоваться и другими услугами, которые предлагает Бюро: узнать персональный кредитный рейтинг, динамику изменения ПКР за последний год.

Отправка запроса по почте

Если клиент не желает регистрироваться и подтверждать УЗ на Госуслугах, он сможет подать запрос на формирование КИ через почтовое отделение связи. Ему придется оплатить услуги нотариуса за заверение подписи, и комиссию почты за отправку заказного письма.

Порядок действий:

- Распечатать на сайте НБКИ форму запроса и заполнить.

- Подпись на документе заверяется нотариально;

- Отправить запрос на адрес для корреспонденции в компанию.

Срок формирования отчета 3 дня, после получения. Документ высылается заказным письмом на адрес, указанный в запросе.

Отправка запроса, подписанного усиленной квалифицированной электронной подписью

Владельцы усиленной квалифицированной электронной подписи смогут отправить запрос через интернет. В этом случае запрос заполняется клиентом, подписывается КЭП и отправляется на адрес электронной почты Бюро. Сертификат КЭП пересылается отдельным файлом.

Отправка запроса телеграммой

Через почтовое отделение можно отправить телеграмму с запросом. Обязательная форма отсутствует, но в телеграмме должна быть информация о пользователе с его идентификационными данными: Ф.И.О., паспортные данные, адрес регистрации и проживания, номер контактного телефона.

Подпись отправителя будет заверена начальником почтового отделения или другим уполномоченным работником и пользователю потребуется оплатить только комиссию за отправку телеграммы в зависимости от количества знаков. Ответ придет в течение 3 дней на адрес, указанный в телеграмме.

Заказать кредитную историю можно у партнера НКБИ «Агентство кредитной информации».

Порядок действий следующий:

Через организации, сотрудничающие с НБКИ

НКБИ сотрудничает со многими компаниями и организациями, оказывающими услуги по формированию кредитных отчетов. Это банки, небанковские структуры. Запросить КИ можно через них, только услуга будет оказана платно.

Список партнеров нац. бюро кредитных историй по регионам России есть на сайте:

Через ЗАО «Компания Айкос» можно заказать курьерскую доставку отчета.

Личное обращение

Можно обратиться в офис по приему посетителей с паспортом и СНИЛС. Как добраться до офиса, можно посмотреть на сайте.

Обращаться можно в рабочие дни, с понедельника по пятницу с 10.00 до 17.00, перерыв на обед 13.00–14.00.

- https://lichniy-kabinet.info/nbki/

- https://www.sravni.ru/enciklopediya/info/nbki/

- https://v-cabinet.ru/nbki-lichnyjj-kabinet

</ul></ul>

Как узнать, сколько у меня кредитов

Чтобы узнать количество непогашенных кредитов, можно воспользоваться любым из перечисленных способов. Но чем больше бюро будет охвачено запросами, тем более полную и достоверную информацию получите. При изучении кредитной истории не упускайте такие сведения:

- Количество активных договоров, по которым еще не выплачены все обязательства.

- Новые обращения в банк по поводу получения кредитов без отказа.

- Отказы в кредитовании и причины отказов.

Обратите внимание — двух бесплатных обращений в год может быть недостаточно. Чтобы контролировать собственную кредитную историю, стоит выполнять эти операции 3-4 раза в год

В этом случае сможете выявить чужие кредиты, которые попытаются на вас повесить и своевременно принять соответствующие меры.

Где узнать кредитную историю онлайн

Когда банк вам отказал при подаче заявления на выдачу займа, возможно, причина заключается в том, что ваша репутация далеко не идеальна. Узнать соответствующую информацию можно в бюро кредитных историй (БКИ).

На территории Российской Федерации работает 21 такая организация, соответственно, материалы могут храниться во многих из них. Уточните в Центробанке, куда вам следуют обратиться. Там есть единая база данных, достаточно составить заявление в электронном виде и подать его в указанное учреждение. В итоге вам выдадут детальный перечень заведений, в которые можно обратиться за получением вашей КИ. Далее в статье пойдет речь о том, как грамотно сформировать запрос в Центральный каталог кредитных историй (ЦККИ) и отыскать полную информацию по займам.

Клиент имеет возможность получить желаемый список, используя для этого посредников. Вы можете скачать технический перечень не только из ЦККИ, но и через партнеров и микрофинансовые организации (МФО). Вся операция займет не более 5 минут и будет стоить 300 рублей, за повторные обращения также нужно заплатить. У этого метода есть особенность: требуемая вам справка представляет собой финансовый документ, в связи с чем многие учреждения могут не выдать ее без предварительной идентификации личности.

В большинстве случаев рекомендуется внести личные данные в анкету и с паспортом посетить офис заведения. Также есть возможность отправить заверенное у нотариуса заявление по почте. Для того чтобы не тратить время, заранее найдите организацию, для сотрудничества с которой предоставление паспорта лично не потребуется.

Следующий метод более дешевый, однако, с ним стоит разобраться, чтобы понять, как можно проверить кредитную историю через интернет бесплатно. Работа займет около 10 минут, однако нужно будет учесть ряд нюансов. Если вы правильно завершите каждый пункт, то на постоянной основе сможете узнавать соответствующие сведения совершенно бесплатно.

Узнать полный список бюро, где находится интересующий документ, можно при предъявлении Центробанку персонального кода субъекта. Выяснить номер в базе кредитования можно следующими способами:

- Поискать его в договоре, который был выдан вам в момент оформления займа. Тут на помощь придут старые бумаги по предыдущим кредитам, в них можно найти код субъекта. Правильная комбинация должна состоять из нескольких букв латинского алфавита и цифр, например: 780159Jklmsqw.

- Вы также можете спросить интересующий код в банковском учреждении, где оформляли займ. В их базах данных хранятся все договоры, в случае необходимости представители без проблем могут предоставить вам код субъекта. Однако не всегда у сотрудников есть доступ к нужной информации.

- Клиент вправе создать для себя новый уникальный код. Нужно только лично посетить банк или бюро кредитных историй и подать соответствующую заявку. Обязательно нужно иметь при себе паспорт. При заполнении укажите комбинацию цифр. После подачи ваша заявка направится в Центробанк. Такая услуга обойдется в 300 рублей, но после того как будет присвоена комбинация, вы сможете использовать ее далее бесплатно любое количество раз. После того как ваш код создан, следует подождать 10 суток: это время необходимо для того, чтобы Центробанк обновил свои данные и присвоил вам другой индекс. Далее на официальном сайте ЦБ Российской Федерации в разделе «Субъект» нужно заполнить представленную форму и внести в нее паспортные данные и новый код. Спустя всего несколько минут на вашу электронную почту поступит перечень бюро.

Знания о том, как бесплатно проверить кредитную историю человека онлайн пригодятся вам при взятии новых кредитов.

Кто вправе интересоваться кредитной историей

Доступ третьих лиц к кредитной истории, как и большинство других вопросов, связанных с этим документом, регламентируется Федеральным законом «О кредитных историях» № 218-ФЗ от 30.12.2004.

Закрытый перечень тех, кто вправе получить доступ к кредитной истории человека без его согласия, приведён в ч.1 ст. 6 закона № 218-ФЗ и включает:

- самого обладателя КИ — субъекта кредитной истории;

- пользователя кредитной истории — так называется кредитор, для которого субъект кредитной истории выступает в роли заёмщика: банк или иная организация;

- суд по запросу в связи с рассмотрением уголовного или гражданского дела;

- Федеральная служба судебных приставов (ФССП);

- нотариус по запросу, если это нужно в связи с ведением наследственного дела;

- Банк России по запросу.

Перечень тех, кто вправе смотреть чужую КИ без согласия её субъекта, исчерпывающий

Ч. 6 той же статьи разрешает физическим лицам знакомиться только с собственной кредитной историей.

Доступ юридических лиц, которые не входят в приведённый перечень, к кредитной истории любого человека возможен только с письменного согласия этого человека. Без этого согласия бюро кредитных историй (сокращённо — БКИ, так называются организации, где хранятся КИ россиян) не вправе удовлетворить запрос на ознакомление с КИ.

Интерес к кредитным историям россиян проявляют банки, где они запрашивают кредиты, страховые компании, где человек хочет приобрести полис, например, ОСАГО, и работодатели — обычно крупные компании, особенно с иностранным участием, поскольку за границей проверка кредитных историй, в том числе и соискателей — массовая практика.

Если банк, страховщик или работодатель просит доступ к вашей кредитной истории, вы не обязаны давать согласие. Но в кредите или работе вам после этого, скорее всего, откажут. И хотя непредоставление доступа к кредитной истории по закону не повод отказать в работе, кадровики работодателя, вероятнее всего, назовут иную причину, придраться к которой нельзя.

Как и где узнать свою кредитную историю по паспорту

Частное лицо может узнать свою КИ только по паспорту 3 способами:

- При личном обращении в БКИ. Клиенту необходимо предоставить документ, удостоверяющий личность, и заполнить соответствующую анкету.

- При оформлении письменного запроса. Этот способ применяется, если клиенту известен код КИ. Обязательное условие — визирование подписи у нотариуса.

- При использовании онлайн-сервисов партнеров.

Ряд банков не проверяют кредитную историю соискателя. Это могут быть как молодые организации, стремящиеся нарастить свою клиентскую базу, так и устоявшиеся учреждения, предоставляющие заемные средства под залог.

С заемщиками с отрицательным рейтингом активно сотрудничают Банк Тинькофф, Восточный Экспресс Банк, Уральский Банк и другие игроки.

Что делать, если вы не нашли свою КИ

У любого лица, участвующего в программах кредитования, есть документ, отражающий его репутацию

Не важно, брали ли вы наличные деньги в банке, новый персональный компьютер в магазине или оформляли карту, обо всех долговых обязанностях кредиторы указывают в соответствующем бланке. Исключений из описанных правил не существует

Если вы не смогли отыскать сведений и себе, вероятнее всего, ЦККИ не распознал вашу личность. Представленные ниже советы помогут исправить сложившуюся ситуацию:

- Центральный каталог кредитных историй может хранить информацию по паспортным данным, а точнее по его номеру. Если клиент менял подтверждающий личность документ, то необходимо сформировать запрос не только по новому документу, но и по старому в том числе.

- Если отправка запросов не дала никаких результатов, а вы в прошлом имели обязательства по долгам, то стоит перепроверить сам код, возможно, вы неверно указали некоторые цифры или латинские буквы.

Если в течение 10 суток после подачи заявления ваша КИ не нашлась, нужно связаться с банком, где вы подписывали бумаги на получение кредита, и уточнить информацию по интересующему вас поводу у сотрудников.

Вариант 2: через БКИ

Данный вариант подходит для тех людей, которые забыли или утеряли код КИ, а также для тех, кто пока не обзавелся никакими данными о кредитной истории. Главное достоинство этого варианта— возможность обратиться в ближайшее банковское учреждение или кредитное бюро. Причем это может быть любая банковская государственная или коммерческая организация на территории России, расположенная рядом с вашим домом, местом работы или местом временного проживания.

В банке вам необходимо написать заявлении о предоставлении списка соответствующих бюро согласно ФЗ №216. При этом следует учесть, что код КИ считается конфиденциальной информацией и его нельзя предоставлять в случае, если он вам известен. Все данные у ЦККИ банковские учреждения получают без указания кодовой комбинации.

После получения списка бюро или банков вам станет доступна полная информация об их местонахождении, названии и т.п. Останется только посетить указанные адреса, чтобы бесплатно получить интересующую информацию. Напоминаем, что такая (бесплатная) возможность получения информации имеется у любого гражданина единожды в год.

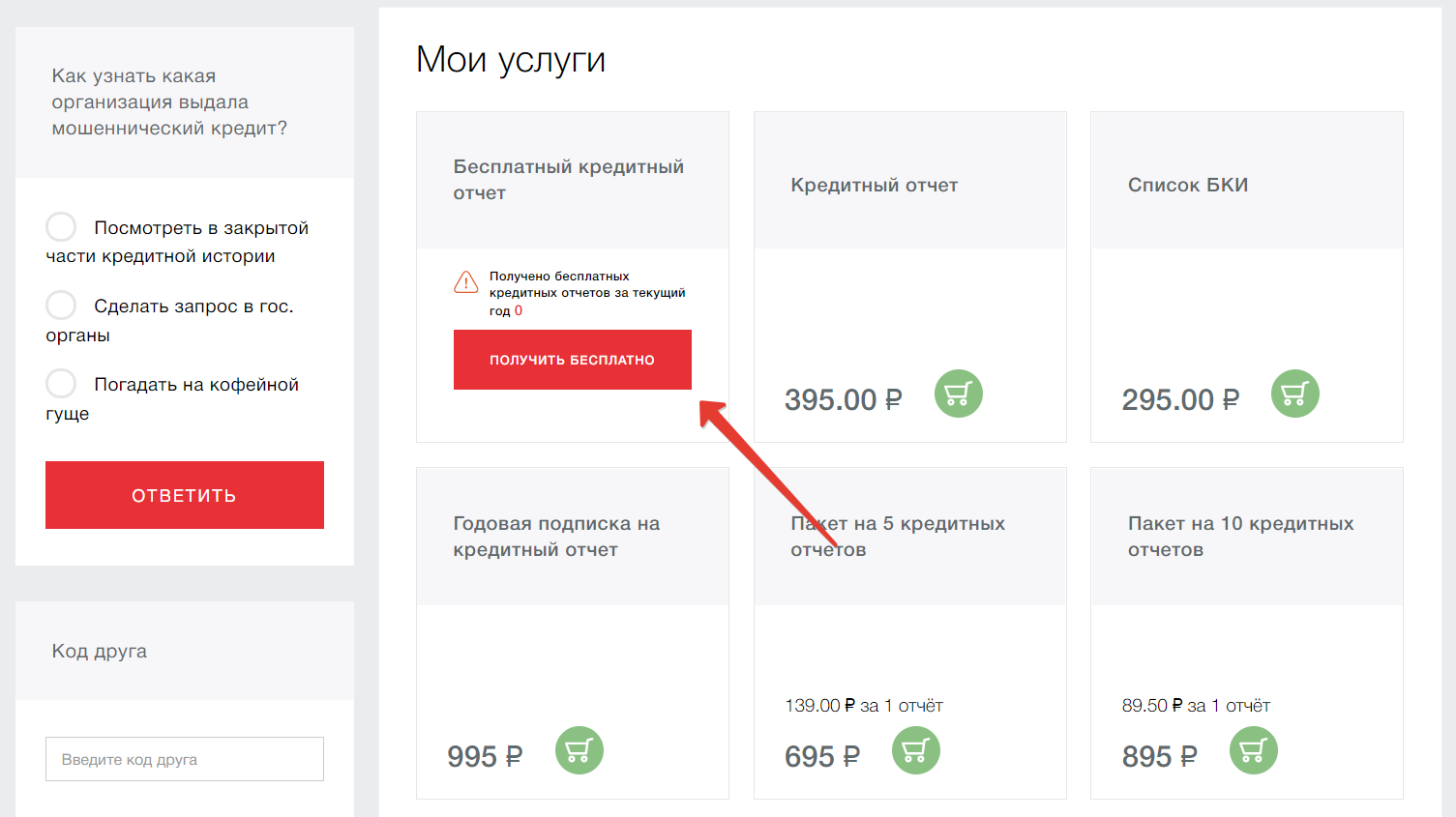

Как запросить кредитную историю на сайте Чеклик

Как правило, все кредитные истории хранятся в нескольких БКИ, и данные из них можно получить либо по отдельности, либо нужно знать, в какое именно бюро обращаться. На сайте Чеклик вы можете узнать всю информацию в одном месте.

Преимущества нашего сервиса:

- Актуальность предоставляемой информации.

- Все сведения запрашиваются только из официальных баз данных.

- Возможность получить всю информацию о человеке в одном месте в форме отчета, содержащего ответы на все интересующие вопросы.

- При наличии необъективной информации или других сложностей, пользователям будут возвращены денежные средства.

- Возможность выбрать удобный тариф, в зависимости от объема запрашиваемых сведений

Итак, как узнать кредитную историю человека онлайн с помощью сервиса Чеклик?

- Зарегистрироваться в личном кабинете;

- Выбрать нужный тариф, оплатить его;

- Ввести данные человека – ФИО, дату рождения, регион поиска, при наличии – паспортные данные или реквизиты водительского удостоверения;

- Дождаться отчета на электронную почту.

Сервис Чеклик позволяет вам сэкономить время, денежные средства и в течение 5-15 минут получить все сведения о гражданине в форме отчета, в котором вся информация представлена по разделам. Пользователи могут выбрать мобильное приложение, которое обладает функционалом, аналогичным сайту.

Вам также может быть интересно

Пробить человека по базе данных

Как проверить долги у человека?

Проверить человека по базе фссп

Если вы обнаружили ошибку в своей кредитной истории

Заказав кредитную историю через бюро или госуслуги, получив ее, стоит выбирать 2 основных направления, чтобы ее исправить:

- Если есть долг, погасить его;

- Доказать, что определенные данные – это ошибки субъективного характера.

Например, если вы оформляли кредитную историю онлайн бесплатно или в бюро по своему паспорту, и, например, в ней не обозначен кредит за минувший год, это может быть связано с тем, что паспортные данные просто ввели не корректно. Поскольку банк кредитных историй постоянно обновляется, стоит достаточно внимательно относится к проверке своей репутации, чтобы избежать проблем в дальнейшем. Когда ошибка в кредитной истории обнаружена, срочно исправить ее не получится. Согласно законодательным нормам необходимо обратить в бюро с заявлением, в случае наличия подтверждающих правоту документов и ожидать рассмотрение на протяжении 30 дней.

Стоит помнить, что повторно заявления не рассматриваются. В этом случае после отказа бюро вносить коррективы в дело, можно обратиться в суд.

Подводя итог, отмечу: многие отдают предпочтение кредитной истории онлайн от бюро эквифакса, поскольку она быстрая и часто наиболее актуальная. Если вы планируете взять кредит на большую сумму, то стоит быть готовым к тому, что банк вас будет проверять и узнавая наперед данные, вы всегда сможете их исправить. Заказывая кредитную историю в независимых бки представители финансовых организаций могут наперед оценить финансовый портрет каждого.

В определенных рейтингах банков, о котором я писала на gq-blog.com, учитывается сумма выданных кредитов физическим и юридическим лицам. Если нет другого решения вопроса, кроме, как займ, и вы решили взять новый кредит, то с плохой кредитной историей вам его мало кто выдаст, а если и да, то под большой процент как средство страхования. Думайте наперед о своей репутации, и как у классика, берегите финансовую честь смолоду.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Вариант 1: бесплатно-самостоятельный

Вся необходимая информация находится на официальном веб-ресурсе Центробанка РФ по адресу cbr.ru/ckki. После перехода на сайт необходимо узнать сведения об организациях кредитных историй, для чего следует выбрать соответствующую кнопку. Далее из двух клавиш выбираем вариант «Субъект».

Здесь предлагаются еще два варианта. Если вы знаете необходимый код кредитной истории, жмете верхнюю кнопку. Если не знаете— жмете на нижнюю и читаете инструкцию, что делать в данном случае.

После нажатия на кнопку «Я знаю код» вам предложат вести персональные данные — от фамилии до адреса электронной почты. Внимательно введите информацию, проверьте ее, после чего отошлите запрос, нажав на нижнюю клавишу.

Теперь останется только подождать, пока на ваш имейл придет электронное письмо с данными от ЦККИ. При наличии банковской информации вы получите перечень бюро, где ее можно узнать. В случае отсутствия кредитной истории, то в ответе будет указано, что никаких данных ни в одном БКИ нет. Это означает, кредитной истории пока еще нет по причине отсутствия соответствующих действий с вашей стороны, и вы можете начинать свою работу с банковскими и иными финансовыми учреждениями «с чистого листа».

Зачем нужна кредитная история?

Разобравшись с тем, что представляет из себя кредитная история, стоит понять, зачем она нужна. Благодаря ей банки, МФО и КПК могут удостовериться в вас как в надежном заемщике или поручителе/созаемщике, а вы — понять причину отказа или завышенных тарифов на страховые полисы и каршеринговые сервисы.

Помните, что с плохой кредитной историей также уменьшается шанс устроиться на работу. По статистике, каждый пятый россиянин сталкивается с давлением на работе из-за кредитов. Примерно столько же работодателей стремится подстраховаться и узнать как можно больше о новом сотруднике своей компании: был ли у него займ с плохой историей, какая у него история последнего кредита и т.д. Как правило, работодатель не переживает из-за тех, у кого долги составляют меньше 50% дохода.

Помимо этого, благодаря кредитной истории можно проверить, не оформлен ли на ваш паспорт кредит? Такое бывает, если мошенники найдут утерянные вами документы. Также стоит помнить, что в кредитной истории могут допускаться ошибки, благодаря запросу в БКИ можно убедиться, что их там нет.

Например, вы пошли в банк за кредитом, но приходят отказы: один, два, три … Запрашиваете историю и выясняется, что пять лет назад вы были созаемщиком у своего друга. Тот в свое время все погасил, даже вовремя, но по данным его займ числится еще открытым. А все просто: банк не передал в БКИ информацию о полном погашении и закрытии займа. Все это вылилось в отказ в предоставлении кредита уже вам.

В такой ситуации стоит подать заявление в бюро о внесении изменений или дополнений в свою кредитную историю. Все перепроверяется, уточняется, и изменение вносится.

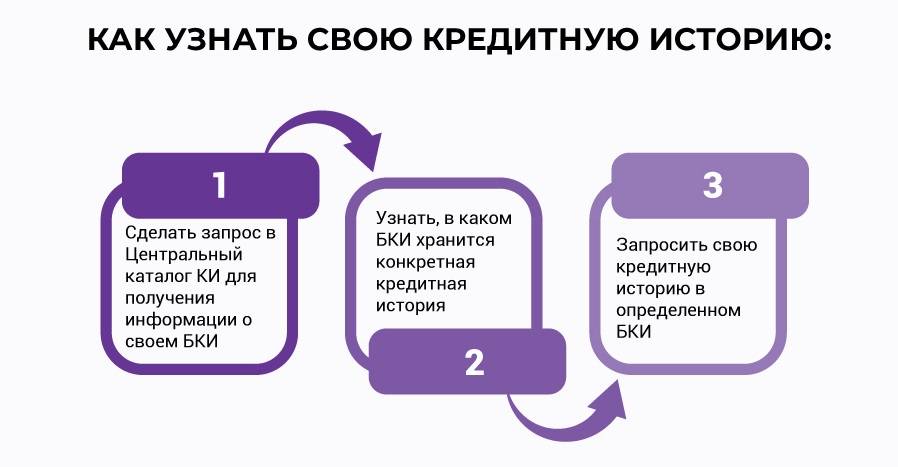

Как узнать, где хранится КИ

Следующий шаг в получении КИ — выяснение, где храниться досье. Как можно узнать такую информацию? Сделать запрос в ЦККИ. При наличии пароля КИ делается это быстро и бесплатно на сайте каталога, где указываются:

- ФИО;

- данные паспорта;

- когда выдан;

- код субъекта КИ;

- e-mail, на который необходимо отправить ответ.

Когда код не сформирован или утерян, есть два пути решения проблемы. Первый — сгенерировать код заново и посмотреть интересующую информацию на сайте ЦККИ. Второй — воспользоваться услугами:

- БКИ;

- банков и МФО;

- нотариальной конторы;

- почты РФ.

Перечисленные способы — платные. Необходимо заплатить 300-800 рублей.

Центральный банк предусмотрел возможность запроса через нотариальную контору. Сам запрос и ответ на него производятся в электронном виде, через сервера ЦККИ и Федеральной нотариальной палаты. Нотариус имеет один рабочий день после поступления ответа, чтобы предоставить своему клиенту информации о местах хранения его досье.

Самостоятельно сделать запрос можно телеграммой. Ее необходимо дать по адресу: 107016, Москва, ЦККИ. В ней пишутся:

- ФИО;

- паспортные данные;

- место и дата рождения;

- данные регистрации;

- номер сотового или домашнего телефона;

- e-mail, на который следует направить ответ.

Оператор сверяет телеграмму с паспортными данными и заверяет ее своей подписью. При формировании текста телеграммы необходимо:

- Каждую позицию запроса производить с новой строки;

- Символ @ в адресе электронной почты заменить на «а» в скобках. Если в e-mail имеется символ «_», следует писать «нижнее подчеркивание».

При задержке ответа на телеграмму более 72 часов, отправителю следует обратиться в ЦККИ через онлайн-приемную ЦБ РФ. В обращении указать:

- Дату отправления телеграммы;

- ФИО;

- Адрес e-mail, указанный в телеграфном отправлении.

Вариант 4: в НБКИ

Для начала, как и в первом варианте, следует узнать список бюро, для чего отправляем запрос в Центробанк. После этого заходим на сайты указанных организаций, и в перечне услуг смотрим, есть ли возможность получить данные онлайн. Если есть— значит, у вас будет меньше хлопот.

Стоит отметить, что постепенно все банки и БКИ перейдут на интерактивную схему работы. На данный момент таких организаций уже более 30-ти, и их число постепенно растет. Среди них можно отметить следующие варианты:

- НБКИ (национальное БКИ) предоставляет такую услугу через Агентство кредитных историй. Услуга становится доступной после регистрации. Помимо этого, вы сможете узнать много полезной информации для тех, кто собирается взять кредит.

- БКИ Equifax предлагает услугу бесплатно только в первый раз. Последующие обращения необходимо оплатить. Вместе с тем данное бюро обеспечивает такие услуги, исправление ошибок в КИ, информирование по СМС об изменениях в КИ, защиту от мошенников и т.п.

- На веб-ресурсе Mycreditinfo также предоставление услуги осуществляется после авторизации. Здесь помимо получения информации о кредитной истории предлагают такие услуги, как проверка автомобиля, находящегося в залоге, информирование по СМС, скоринг-тесты и т.п.

Следует учитывать, что некоторые бюро могут предлагать услугу платно, поскольку как коммерческие юридические организации, они также оплачивают запросы в БКИ.