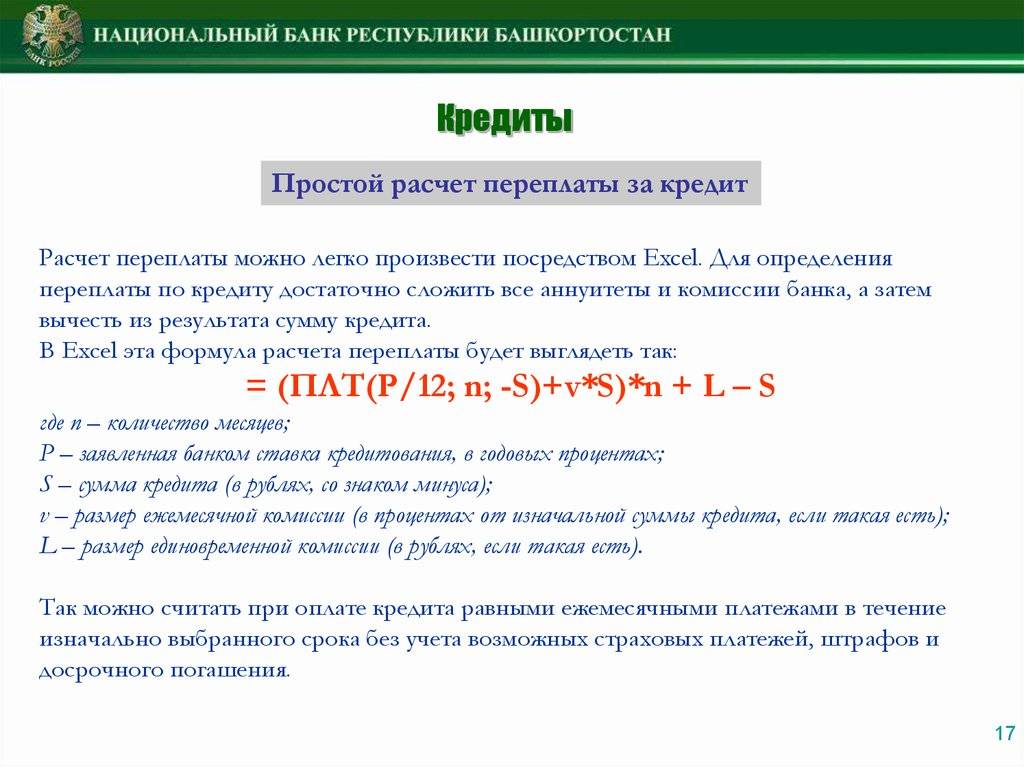

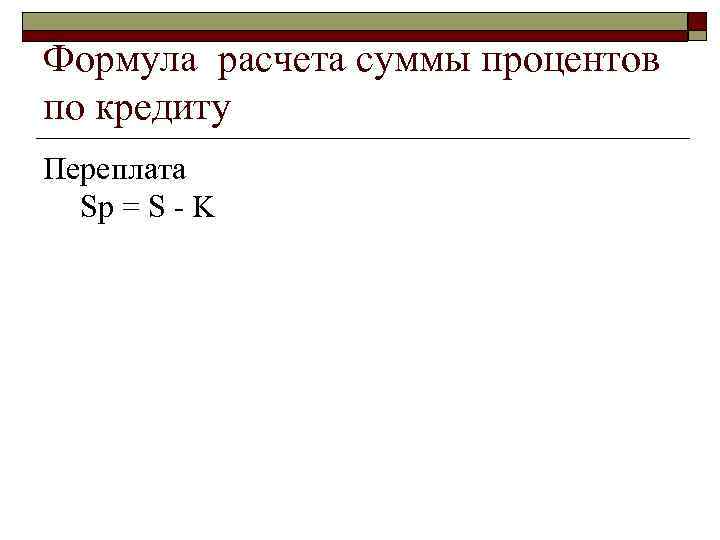

Расчет переплаты по кредиту

Если вы периодически пользуетесь банковскими услугами, в частности, кредитами, очень важно обладать финансовой грамотностью — это позволит избежать многих спорных ситуаций. Заемщик должен понимать, что процентная ставка по кредиту и переплата по кредиту — разные понятия

Заемщик должен понимать, что процентная ставка по кредиту и переплата по кредиту — разные понятия.

Предлагая кредиты населению, сотрудники банка чаще говорят о фактической переплате по кредиту. В целях привлечения клиентов менеджеры отделов кредитования называют сумму переплаты по кредиту, которая значительно меньше, чем процентная ставка.

Расчет переплаты по кредиту можно произвести самостоятельно, но сначала определим разницу между двумя понятиями.

Итак, процентная ставка — это величина, которая складывается из размера процентной ставки Центробанка и процентной ставки банка, предоставляющего кредит. Следовательно, годовая процентная ставка банка всегда больше ставки Центрального Банка России.

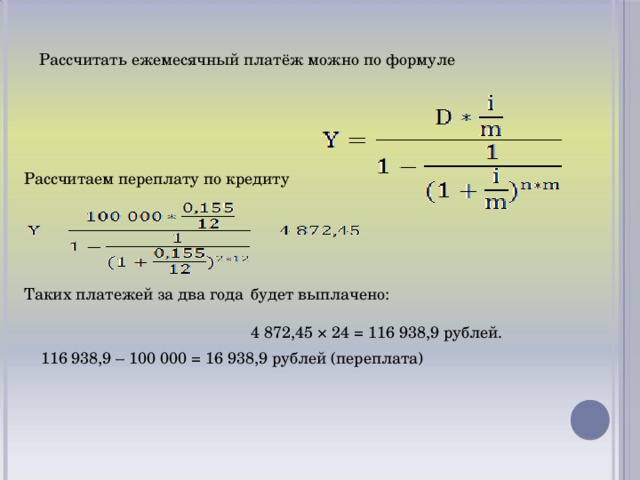

Фактическая переплата — это другая величина, ее можно рассчитать. Давайте рассмотрим на примере, как рассчитать переплату по кредиту. К примеру, вы берете в банке кредит на 120 тыс. рублей под 19% годовых на 12 месяцев. Как посчитать переплату по кредиту?

Во-первых, посчитаем аннуитетный коэффициент, являющийся базой для остальных расчетов по кредиту:

где i — 19%/12 мес. = 1,58% (0,0158) n – 12 месяцев K = 0,0922

Теперь мы можем рассчитать фактический ежемесячный платеж 0,0922 х 120000 = 11064 руб.

При умножении полученной величины на срок кредита, получаем формулу расчета переплаты по кредиту. Точнее, сначала рассчитываем сумму, которую заемщик фактически выплатит банку:

0,0922 х 120000 х 12 = 132768 руб.

Разница между ней и взятой в кредит суммой и будет величиной фактической переплаты. Произведем расчет переплаты по кредиту:

132768 — 120000 = 12768 руб.

Размер переплаты по кредиту можно уменьшить, выплачивая кредит досрочно. Для банка это тоже в какой-то степени выгодно — несмотря на то, что в этом случае банк получит меньший доход с начисленных процентов, он снижает риски по невыплатам.

При оформлении кредита в договоре всегда указывается величина процентной ставки. Расчет переплаты по кредиту вы можете осуществить самостоятельно, применив указанную выше формулу.

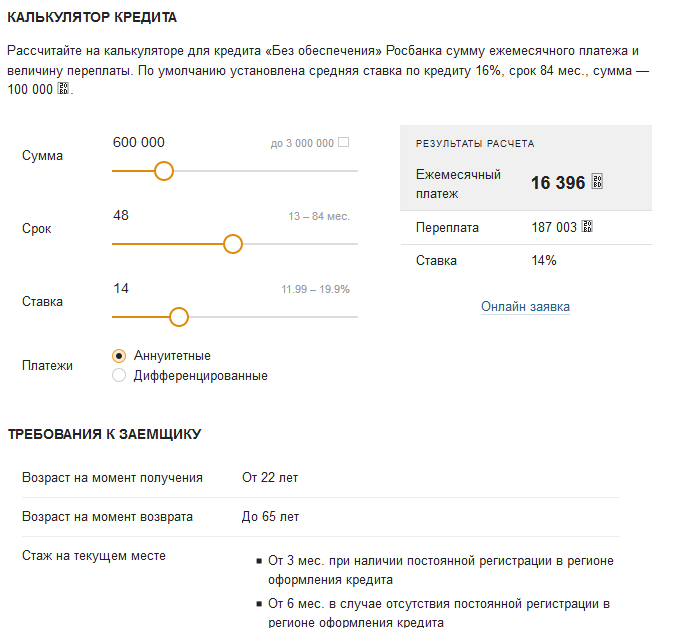

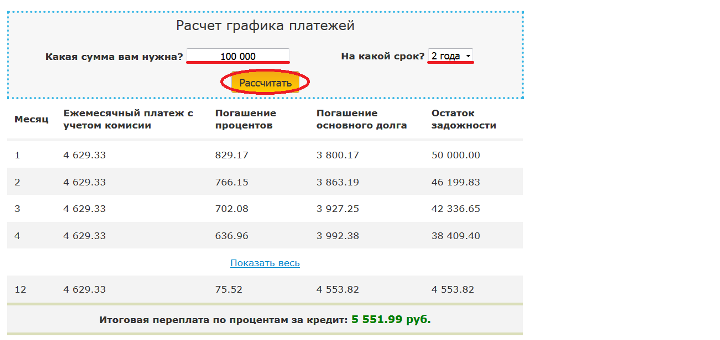

Прежде чем оформлять кредит, имеет смысл сравнить условия, предоставляемые разными банками, такую информацию можно найти на соответствующих сайтах в Интернете. Почти каждый из них имеет онлайн-функцию «Кредитный калькулятор», с помощью которой в том числе можно произвести расчет переплаты по кредиту.

Правила расчета ежемесячных платежей по кредитам

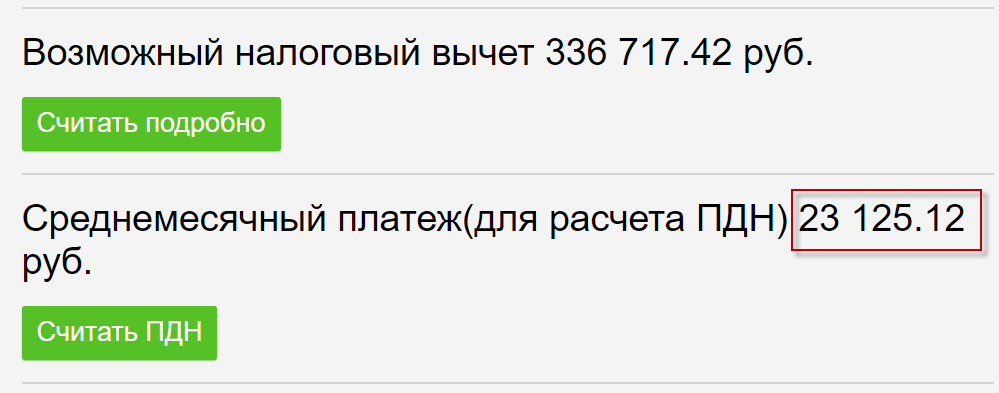

Вам нужна цифра из последнего блока результатов расчета(она обведена в красную рамочку.

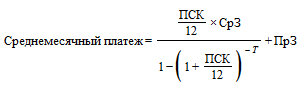

Данный показатель уже посчитан на нашем калькуляторе согласно формуле из положения ЦБ РФ. Однако оно посчитан без учета просроченной задолженности, которую мы не знаем. Ее нужно ввести справа от среднемесячного платежа по кредиту. Формула расчета согласно ЦБ РФ выглядит так: где:ПСК — полная стоимость потребительского кредита (займа) в соответствии с договором кредита (займа), указанная в кредитном отчете, предоставляемом бюро кредитных историй, в процентах годовых;

где:ПСК — полная стоимость потребительского кредита (займа) в соответствии с договором кредита (займа), указанная в кредитном отчете, предоставляемом бюро кредитных историй, в процентах годовых;

СрЗ — сумма срочной задолженности по договору кредита (займа) без учета задолженности по процентным платежам, определенная с использованием информации, указанной в кредитном отчете, предоставляемом бюро кредитных историй;

ПрЗ — сумма просроченной задолженности по договору кредита (займа), определенная с использованием информации, указанной в кредитном отчете, предоставляемом бюро кредитных историй;

Т — количество месяцев, оставшихся до погашения кредита (займа), определенное с использованием информации, указанной в кредитном отчете, предоставляемом бюро кредитных историй. В случае если фактический срок до погашения кредита (займа) составляет целое число месяцев и (или) несколько дней, срок до погашения Т округляется в большую сторону до ближайшего целого числа месяцев.

Сколько переплатите по аннуитетному займу?

Размер итоговой переплаты по кредиту зависит не только от суммы, назначенных годовых и срока погашения. Влияет на стоимость займа и схема расчета ежемесячных платежей. Большинство банков предлагают заемщику аннуитет, при котором выплата задолженности происходит равными частями. Аннуитетная система имеет следующие отличия от дифференцированной:

- строго фиксированные платежи (их размер одинаков в течение всего срока погашения кредита);

- взносы меньше за счет «уравнивания» на все месяцы;

- переплата выше, так как в первую очередь заемщик погашает начисленные проценты.

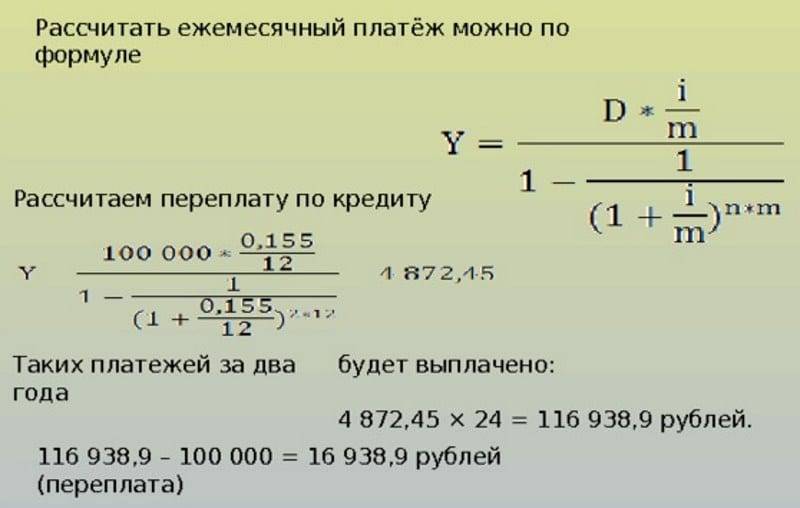

Рассчитать размер ежемесячного платежа при аннуитетной схеме погашения довольно сложно. Но рядовому заемщику это и не нужно – достаточно определить итоговую переплату, что делается легко. Так, если оформить ссуду на год с ежемесячным начислением годовых в сумме 10 тыс. руб., то сверх изначального займа придется заплатить 120 тыс. Когда взнос не делится на проценты и «тело», сначала уточняется полная стоимость кредита, а потом – вычитается «надбавка» банка.

Чтобы посчитать переплату, необходимо знать срок, сумму и процентную ставку будущей ссуды. Допустим, планируется взять 50 тыс. руб. на 20 месяцев под 20% годовых. В таком случае инструкция по расчету будет выглядеть следующим образом.

- Узнаем знаменатель прогрессии по формуле 1 + р/1 200, где «р» – это назначенная ФКУ годовая ставка. Подставляем значения и получаем 1 + 20/1200 = 1,0167.

- Определяем коэффициент платежа по формуле к = a^n х (а-1)/(a^n-1), где «а» – ранее найденный знаменатель прогрессии, «n» – срок кредитования в месяцах, а «^» – возведение в степень. В итоге выходит: 1,0167 20 * (1,0167-1)/(1,016720-1) = 0,060.

- Высчитываем сумму обязательного ежемесячного взноса, умножив коэффициент платежа на одобренный лимит. В нашем варианте: 0,060х50 000 = 3 000 руб.

- Уточняем общую сумму выплат за весь период погашения, умножив ежемесячный платеж на количество месяцев (3000х20=60000 руб.)

- Находим переплату, отняв от полной стоимости кредита взятую на руки сумму. Получается, 60000 – 50 000 = 10 000 руб.

В результате простой математики узнаем искомое значение. Так, за 20 месяцев пользования кредитом при аннуитетной схеме заемщик помимо взятых у банка 50 тыс. выплатит еще 10 тыс.

Методики расчета переплаты по кредиту

Вас заинтересовал вопрос о том, как можно самостоятельно рассчитать переплату, которая у вас образуется по кредиту? Для этого существует несколько методик, о которых мы и расскажем вам в этом обзоре. На сегодняшний день все больше людей предпочитают решать свои финансовые вопросы при помощи кредитования.

И это действительно удобно в том случае, если речь идет о небольшой сумме, которую вы собираетесь вернуть в ближайшее время, а вот если вы оформляете ипотеку или автокредит, то здесь размер переплаты действительно имеет большое значение.

Для того, чтобы рассчитать ее размер, вам понадобятся следующие данные из вашего договора:

- сумма основного долга,

- срок кредитования,

- действующая процентная ставка,

- дополнительные выплаты, если они предусмотрены (комиссия, страховка и т.д.).

Далее вы можете прибегнуть к следующим методам:

Для того, чтобы не ошибиться, можно использовать все предложенные способы. Если полученные результаты отличаются между собой – есть повод задуматься, где именно произошла ошибка. Перед тем, как рассчитать переплату по кредиту, уточните детали выбранной вами программы, прочитайте обо всех нюансах, особенно то, что написано маленьким шрифтом.

Кредит – это чужие деньги

Возвращать придется далеко не ту сумму, которую банк даст в долг, причем и в договоре не всегда будет прописана истинная сумма переплаты

. Вполне вероятно, что в ходе выплаты займа будут начисляться дополнительные, никаким образом в договоре не отраженные, комиссии. Такие случаи нередки – клиент начинает узнавать о своих дополнительных платежных обязательствах уже в процессе, когда деньги уже приняты.

Кроме этого, не стоит полностью отрицать вероятность задержки платежей, особенно если кредит оформляется на длительный срок.

Нужно выяснить, какие могут быть дополнительные расходы по кредиту, то есть что еще кроме процентной ставки придется оплачивать. Это могут быть:

- ежемесячная комиссия;

- одноразовая комиссия при получении денег;

- страховка;

- обслуживание карты (если деньги выдаются на карте);

- обслуживание счета;

- комиссия за получение нала;

- оплата за обслуживание через кассу;

- штраф за внесение платежа с опозданием;

- начисления и санкции за пропущенный платеж;

- комиссии за досрочное погашение кредита;

- какие-нибудь еще начисления, взимания, оплаты и доплаты.

Совсем не обязательно, что все дополнительные расходы будут отражены в договоре. Взяв кредит, человек оказывается в весьма зависимом положении и оплачивает все, что требуют, поэтому следует выяснить все как можно более подробно заранее.

Не банковские кредиты

Данную возможность предоставляют магазины, микрофинансовые компании, а также компании-работодатели.

Так называемая рассрочка, предоставляемая магазинами – это всё равно кредит. Их называют беспроцентными, но, если прочесть договор, проценты там всё равно имеются. Договор беспроцентного кредитования снижает итоговую выплату. При досрочном погашении вы сможете не только снизить переплату, но и сэкономить на самом товаре.

При заключении рассрочки будьте внимательны. Не заключайте договор, если обязывают застраховаться или приобрести аксессуары. Внимательно читайте документ, уточняйте каждый непонятный пункт, и уже потом решайте, согласны ли вы с изложенными условиями.

Положительная (и единственная) сторона микрозаймов – скорость и минимум документов. Паспорт – единственное, что потребуется клиенту. Минусов же – целая масса: большая ставка, поездки в офис для погашения, постоянные штрафы и пени. Это самый крайний случай, когда нужны деньги.

Между сотрудником и компанией заключается договор. Там указана занимаемая сумма, сроки, а также порядок взносов. Также в документе прописываются условия на случай увольнения. Возможно, их не будет, но все равно внимательно изучайте бумаги, прежде чем их подписывать.

Банки любят помолчать

Если вы уже брали кредит, то примерно представляете, как происходит процедура его оформления. В банке называют сумму кредита и процентную ставку, обозначают сумму ежемесячного платежа и срок самого кредита. Такую же информацию можно увидеть, если подать заявку на сайте или в онлайн-приложении банка.

Даже сотрудник в офисе банка, не моргнув глазом, может сказать, что сумма переплаты будет известна, только когда мы все посчитаем, сформируем график платежей и бла-бла.

Обычно график платежей клиентам выдают при подписании договора, а еще чаще — после его подписания (чтобы клиент, увидев сумму переплаты, не упал в обморок не передумал). Хотя по закону вы имеете право взять все эти документы — и договор, и график платежей — для ознакомления, а подписать потом, в течение пяти дней с момента одобрения кредита. Но на практике в банках уверяют, что надо быстрее подписывать, пока одобрили. А то и ставка изменится, и решение отменят, и вообще завтра грянет вселенский потоп. И люди, как слепые котята, идут у сотрудников на поводу, забывая о замечательной поговорке: «Поспешишь — людей насмешишь».

Как считать и примеры расчета

Для каждого вида займа есть формулы, позволяющие посчитать переплату и ежемесячный взнос.

Для того чтобы произвести расчет, необходимо знать месячную процентную ставку и общий срок.

Для того чтобы произвести расчет, необходимо знать месячную процентную ставку и общий срок.

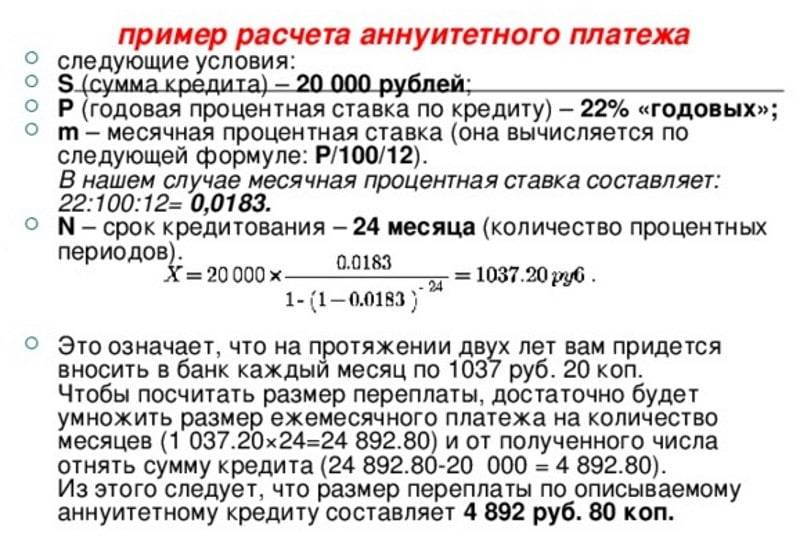

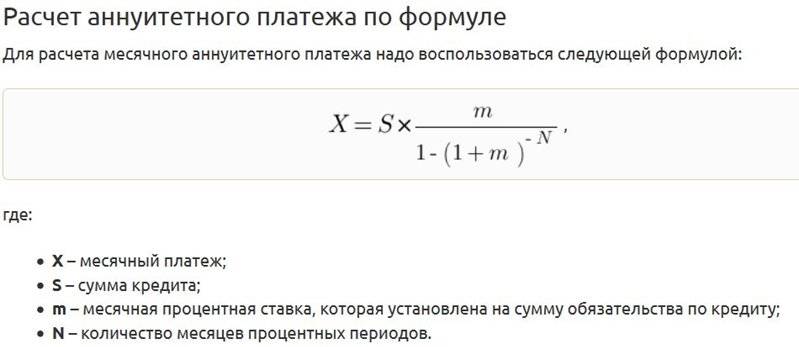

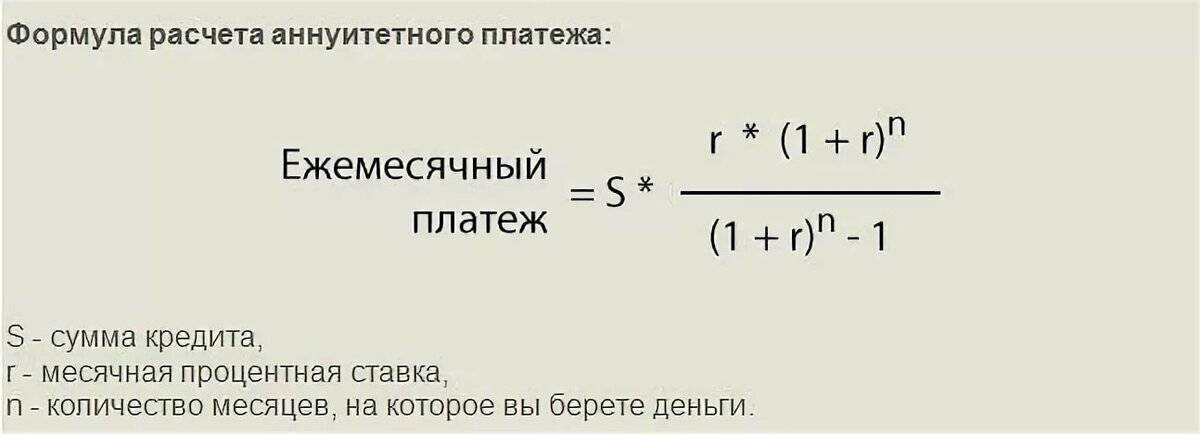

С аннуитетными платежами

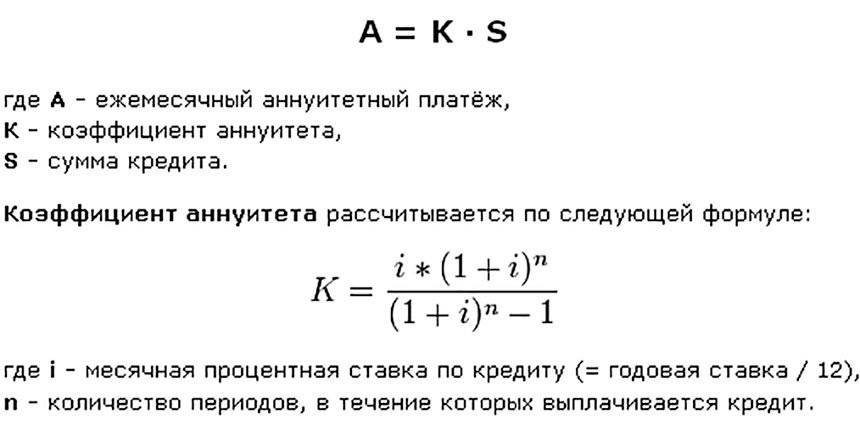

Для расчета переплаты по аннуитетному займу нужно знать величину ежемесячных выплат.

| Название формулы | Формула расчета величины | Параметры |

| Размер ежемесячной выплаты | A = K*S | K — коэффициент аннуитета S — величина займа |

| Коэффициент аннуитета | K = (i*^n)/(-1+^n) | i — месячная ставка n — число месяцев, на которые взят заем |

| Месячная ставка | i = Г/n | Г — годовая ставка |

| Величина переплаты | П = (A*n) — S | — |

Например, даны следующие условия:

- величина займа: 200 000 руб.;

- ставка по кредиту: 24% годовых;

- срок выплаты: 12 месяцев.

| Размер ежемесячной выплаты | A = 0,093 * 200 000 = 18 519 руб. |

| Коэффициент аннуитета | K = (0,02*^12)/(-1+^12) = (0,02*1,02^12)/(-1+1,02^12) = 0,025/0,27 = 0,093 |

| Месячная ставка по кредиту | i = 24/12 = 2% = 0,02 |

| Величина переплаты | П = (18 519*12)-200 000 = 22 228 руб. |

Таким образом, если взять кредит на 200 000 руб. на 1 год под 24% годовых, то переплата составит чуть более 22 000 руб., а ежемесячный платеж равен 18 518 руб.

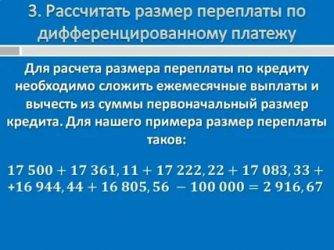

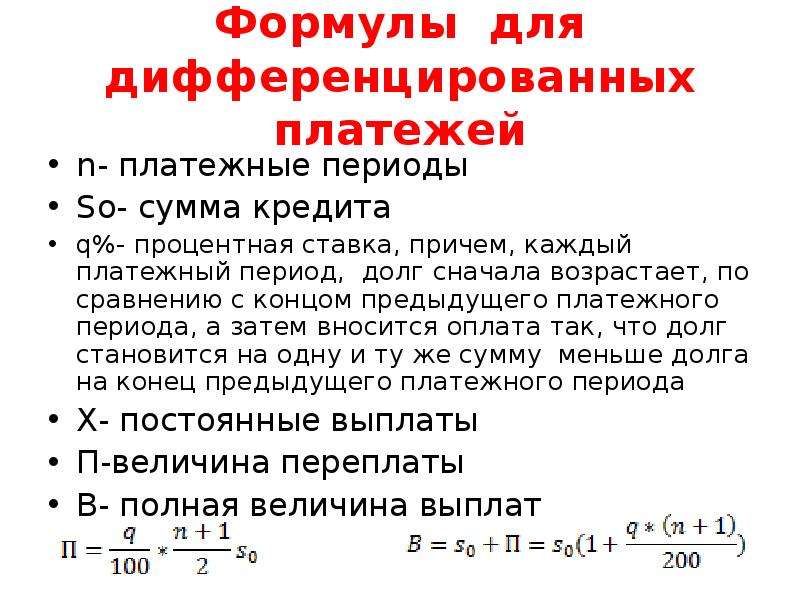

С дифференцированными платежами

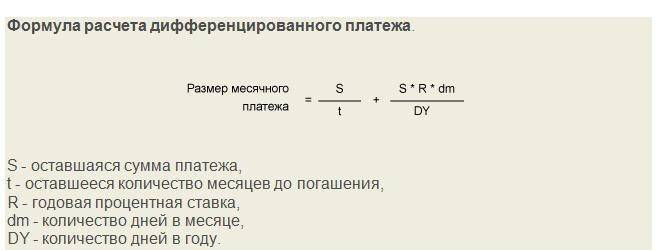

Чтобы узнать переплату по кредиту с дифференцированными платежами, нужно также знать величину ежемесячного взноса по займу.

| Название формулы | Вид формулы | Значения данных |

| Ежемесячная выплата по займу | ДП = ОСЗ/ПП + ОСЗ*ПС | ОСЗ — остаток по кредиту после выплаты ПП — периоды погашения, оставшиеся до конца срока кредита ПС — месячная процентная ставка |

Величина ПС рассчитывается как частное от деления годовой ставки на количество месяцев выплаты кредита.

Пусть заем выдан на следующих условиях:

- величина займа: 10 000 руб.;

- ставка по кредиту: 15% годовых;

- срок выплаты: 12 месяцев.

Необходимо найти переплату.

| ПП | ОСЗ (с округлением до целых), руб. | Месячная выплата за период (с округлением до целых), руб. |

| 1 | 10 000 | 958 |

| 2 | 9166 | 947 |

| 3 | 8333 | 937 |

| 4 | 7500 | 927 |

| 5 | 6666 | 916 |

| 6 | 5833 | 906 |

| 7 | 5000 | 895 |

| 8 | 4166 | 885 |

| 9 | 3333 | 875 |

| 10 | 2500 | 864 |

| 11 | 1666 | 854 |

| 12 | 833 | 843 |

| Итог | — | 10 812 |

Получается, что будет выплачено чуть меньше 11 тыс. руб., из которых переплаченных — 812 руб.

При каких ситуациях перерасход по кредиту станет выше

Если вы рассчитываете переплату по кредиту, то наверняка вас интересует вопрос о том, в каких случаях сумма может возрасти. Общий размер ссуды варьируется исходя из большого количества разных критериев. Существует ряд моментов, которые могут по-разному повлиять на полученный результат, высчитанный благодаря специальной формуле. К ним относятся:

- высокая ставка процентов годовых – большая платёжка каждый месяц, высокий общий размер перерасхода, и наоборот;

- большие общие сроки – большая сумма перерасхода.

Стоит отметить, что от ставки годовых напрямую зависит размер погашения по аннуитетному типу платежа. Несмотря на возможный риск повышения перерасхода, если решитесь высчитать предварительную ссуду, то всё равно получите более приближённый к настоящему результат.

Прочие условия

Период кредитования влияет на ежемесячный платеж. Например, с увеличением срока аннуитет снижается. Это несложно проверить, набрав на калькуляторе разные сроки.

Финансовая выгода

Проценты по займу зависят от разных величин. Например, чем выше ставка по кредиту, тем большую сумму переплачивает заемщик. При регулярной оплате кредита снижается остаток долга. Аннуитет — это остаток долга и процентов по нему. Если платеж меньше, то и часть в погашение меньше. Снижение остатка задолженности происходит медленнее. Ежемесячно на остаток долга начисляются проценты.

Для уменьшения переплаты рекомендуется выбирать кредит на короткий период и под низкий процент. А также вместо оформления кредита наличными пользуются кредитной картой. Такой способ позволяет несколько месяцев не оплачивать проценты банку. Для удобства клиента работает льготный период оплаты. Для уменьшения суммы потребительского займа, которую нужно оплатить, рекомендуется погашать досрочным платежом. Уменьшается основной долг, и снижаются проценты.

Существует ряд дополнительных платежей (страхование, расходы на бумажное оформление, оценку недвижимости, пошлины за государственную регистрацию транспортного средства). Эти расходы увеличивают переплату, так как добавляются к процентам. При оформлении займа кредитные специалисты часто навязывают страхование кредитного продукта.

При оформлении крупного кредита размер переплаты очень значим. Используя формулы, можно самостоятельно подобрать условия кредитования, соответствующие финансовым возможностям заемщика. А также сравниваются различные виды погашения и выбирается наилучший вариант внесения платежей, размера и типа выплат. Равные ежемесячные платежи рекомендуется оформлять для не крупных займов.

Выдача заемных средств населению страны сегодня занимает важное место. Переплата для банка является разницей между его доходом и суммой, которую он отдаст Центральному банку в счет выплаты кредита. Заемщики в большинстве не обладают должными знаниями, поэтому часто заключают кредитные соглашения на невыгодных условиях

Заемщики в большинстве не обладают должными знаниями, поэтому часто заключают кредитные соглашения на невыгодных условиях.

Важные принципы оформления договора

Чем раньше будет закрыт долг по кредиту, тем меньше окажется сумма переплаты. Главным условием является предварительное согласование с банком возможности этого погашения. Некоторые кредитные учреждения пытаются помешать клиентам досрочно погасить свои обязательства. Так как по закону они не вправе запретить преждевременную оплату долга, в договоре могут указать этот пункт, согласно которому клиент обязан уплатить проценты. Поэтому необходимо заранее изучать все пункты договора.

На финансово-кредитном рынке существуют другие организации, кроме банков. Например, микрофинансовым объединениям (МФО) безразличен вид или срок оплаты займа. Опаснее заключать договор с частными лицами: можно заплатить намного больше, чем ожидалось.

Расчет переплаты по кредиту или займу является условным вариантом, ведь нужно учитывать погрешности (превышение оплаты, изменение процентов). Это устанавливается договором и поддается прогнозированию. Точный расчет производится в конкретной ситуации, когда платежи идут в срок и в определенной величине. Для клиента главное — до оформления кредитного договора примерно предположить, сколько ему придется отдать средств.

https://youtube.com/watch?v=JQ2360Qd384

Как учитываются дополнительные расходы

Для максимально точного вычисления переплаты помимо процентов необходимо учитывать и иные затраты, такие как поездки в финансовую организацию, оформление страховки, досрочное закрытие долга и другие.

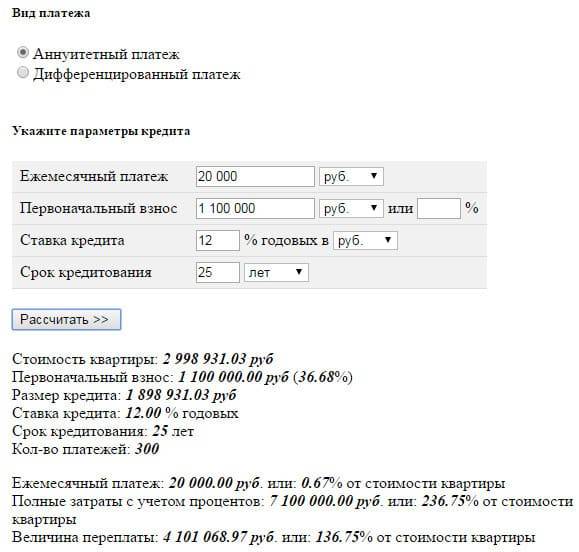

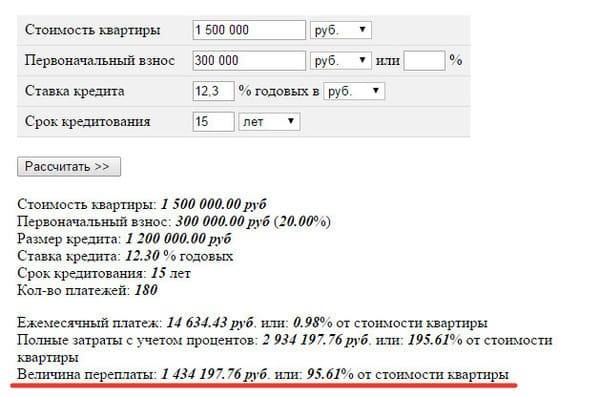

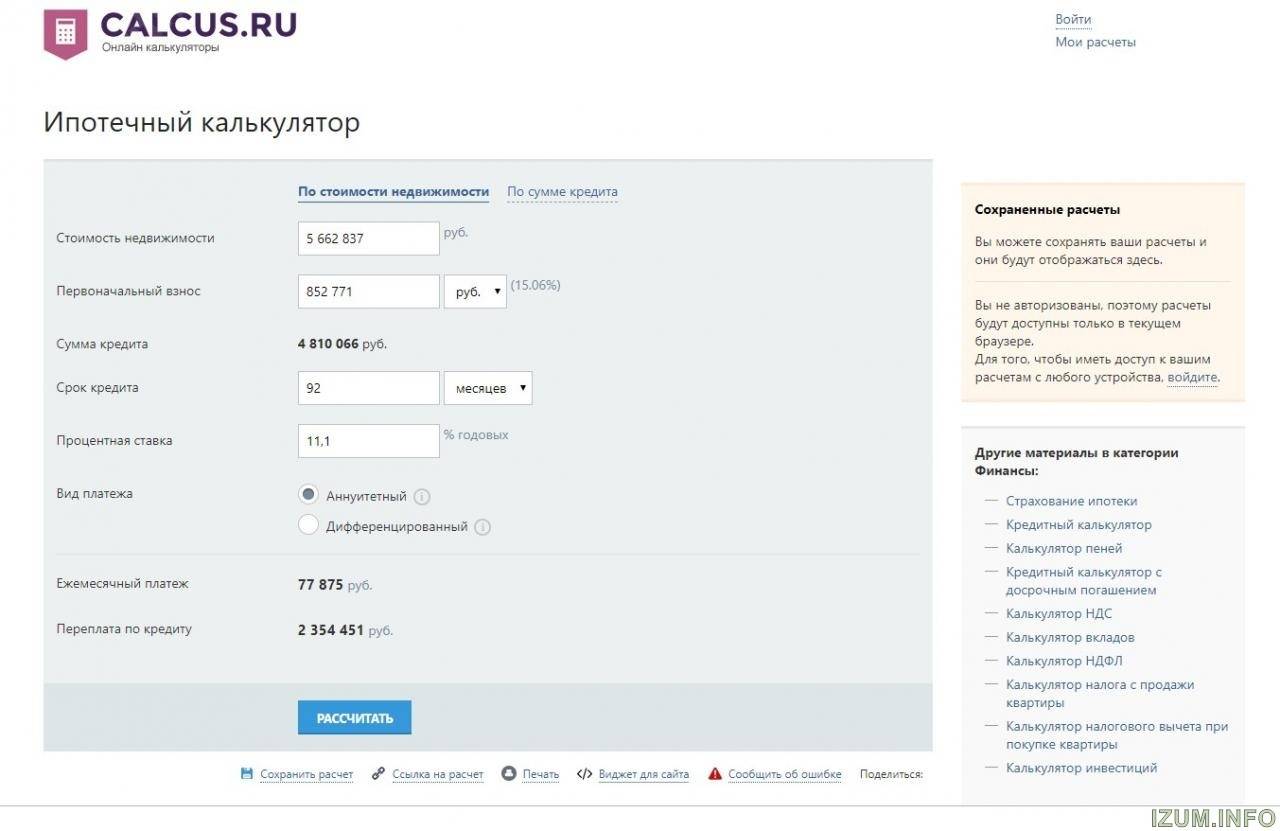

Это можно сделать также при помощи кредитного калькулятора, производящего учет различных комиссий. В соответствующие поля следует внести все известные показатели. Примерный интерфейс калькулятора выглядит так:

Что оказывает влияние на размер переплаты:

- Ставка процента по кредиту.

- Разновидность взносов – аннуитетный или дифференцированный.

- Период кредитования.

- Дополнительные расходы.

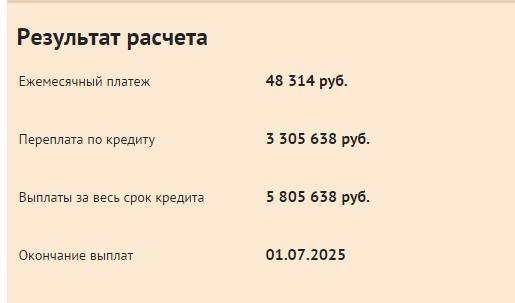

Как правильно рассчитать переплату по кредиту?

Размер переплаты рассчитывается в денежном выражении. Для правильного расчёта данного показателя достаточно сложить все расходы по кредиту, включая начисленные проценты, и отнять сумму основного долга.

Делается это в 2 этапа:

- Расчёт ежемесячного платежа. Сумму взноса можно вычислить самостоятельно, однако проще воспользоваться кредитным калькулятором. Нужно указать размер кредитования, годовую процентную ставку, срок в месяцах и схему погашения (аннуитетная или дифференцированная). При корректном заполнении данных система автоматически рассчитает сумму ежемесячного платежа.

- Определение суммарной переплаты. Данный показатель рассчитывается по простой формуле:

Срок кредитования × Ежемесячный платёж – Сумма кредита

Если в процессе оформления и погашения кредита клиент понёс какие-либо дополнительные расходы, то их придётся учесть самостоятельно. Стоимость страховки нужно включать в сумму переплаты только в том случае, если клиент оплачивал её отдельно за счёт собственных средств. Если страховая премия была оплачена за счёт кредита, то эти расходы уже учтены в ежемесячном платеже.

Пример. Клиент оформил кредитный договор на сумму 100 000 рублей сроком на 24 месяца под 12% годовых (аннуитетная схема погашения). Дополнительно в сумму кредита была включена страховка стоимостью 6 216 рублей. С учётом этого размер ежемесячного платежа составил 5 000 рублей. Кроме этого, при погашении задолженности заёмщик был вынужден ежемесячно оплачивать комиссию в размере 75 рублей (1,5% от суммы платежа).

В данном случае итоговая переплата по кредиту составит 21 800 рублей. Расчёт будет производиться следующим образом: (24 × 5000 + 24 × 75) – 100000 = 21800.

Что необходимо для расчета кредитной переплаты

Любая ссуда всегда обладает собственной стоимостью. Данный показатель и является выручкой, получаемой банком-кредитором от клиентов-заемщиков. Для займополучателей расчет суммы кредита определяется показателем платности, то есть уровнем общей переплаты, которую по условиям договорных кредитных отношений клиент обязуется выплатить банку.

Кредитование для многих обывателей становится довольно сложным экономическим процессом. Зная о неосведомленности своих клиентов, многие недобросовестные кредиторы умышленно умалчивают о наличии скрытых комиссий и дополнительных взиманий. С такими сюрпризами сталкивается займополучатель уже после оформления кредитного договора.

Для того чтобы узнать, как посчитать переплату по кредиту, клиенту следует знать и учитывать несколько параметров, из которых и складывается общая его стоимость. А именно:

- Основная задолженность (тело займа).

- Стоимость начисленных процентов за весь период кредитования.

- Стоимость оформления кредитки или обслуживания открытого кредитного счета.

- Иные имеющиеся по условиям программы кредитования комиссионные и выплаты (штрафы за возможные просрочки по выплатам, оформление пакета документов, комиссии за обналичивание заемных средств и прочее).

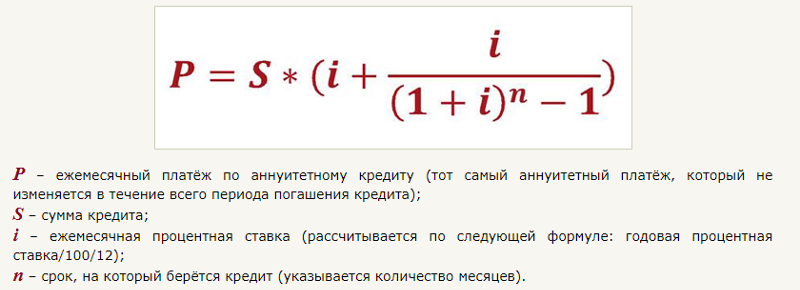

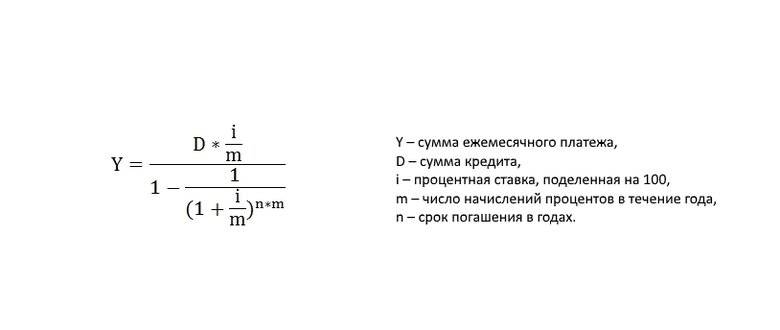

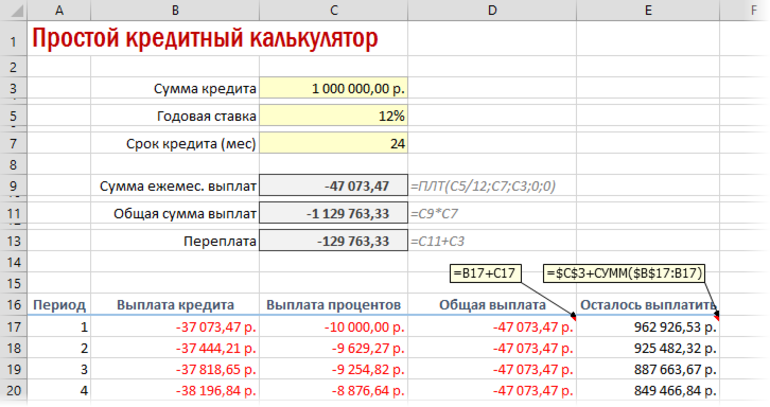

Формула для расчета ежемесячного платежа

Формула для расчета ежемесячного платежа

Что собой представляет аннуитетный платеж

Отличительная особенность аннуитетного способа начисления процентов заключается в том, что проценты начисляются ежемесячно на остаток имеющейся задолженности. То есть, при аннуитетном платежа вся сумма основного долга и проценты складываются вместе, после чего делятся на количество месяцев кредита. Таким образом, ежемесячные выплаты будут одинаковыми на протяжении всего срока кредитования, однако доля основного долга будет меняться.

Расчет ежемесячного платежа осуществляется по формуле:

С – размер суммы основного долга по кредиту;Пр – размер годовой процентной ставки;12 – количество месяцев в текущем году;Т – количество месяцев, оставшихся до погашения долга.

Таким образом, мы получаем, что основная часть ежемесячного платежа состоит из начисленных процентов. То есть, при аннуитетном способе погашения задолженность погашается очень медленно, это существенно увеличивает переплату по кредиту.