«Райффайзенбанк» – Возврат Страховки в Течении 14 Дней

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

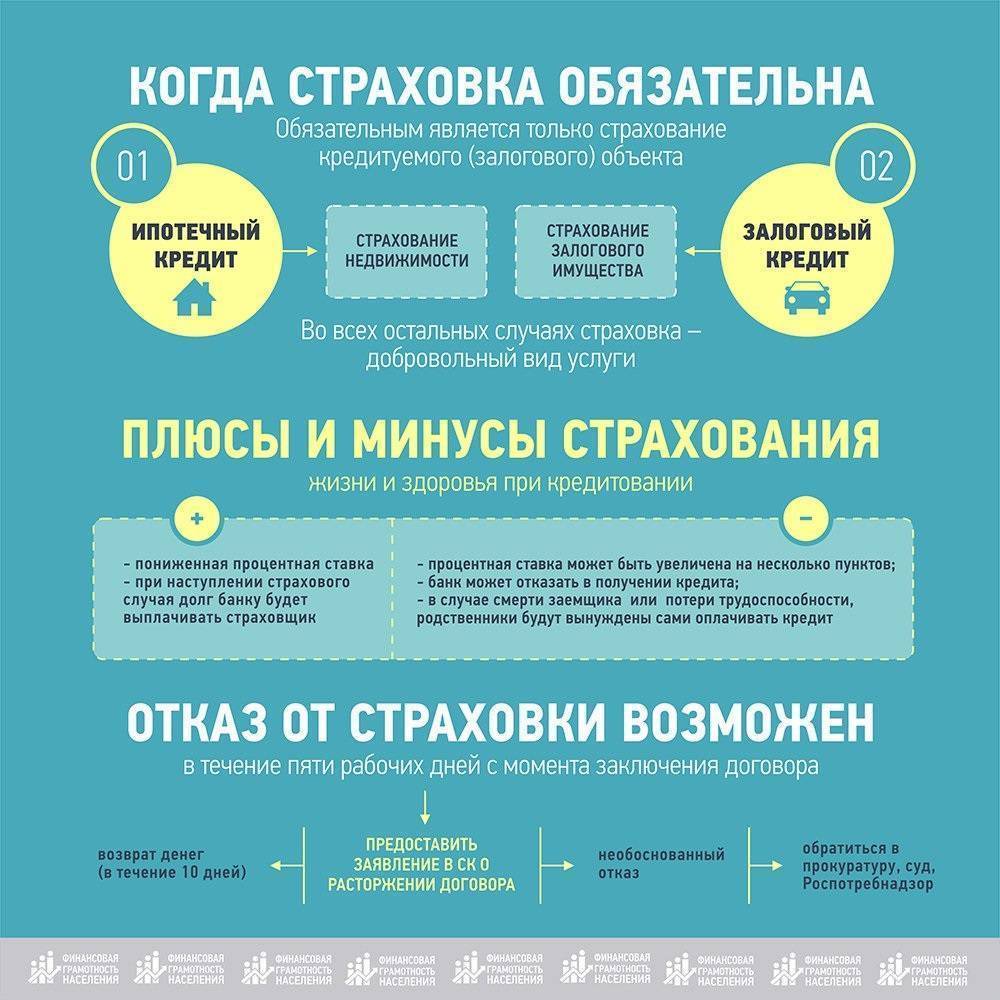

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «Райффайзенбанк».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Можно ли Вернуть Страховку «Райффайзенбанка», если Кредит Закрыт в Срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Можно ли Вернуть Страховку «Райффайзенбанка» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В Райффайзенбанке это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/1/6/c/16cd1a9c7ad0eb1aa44a25cc7735d687.jpg)

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

Куда непосредственно подавать документы?

Требование на возврат премии обращено к компании-страховщику, поэтому логично, что подавать заявление лучше напрямую

Но как поступить, если полис был оформлен в момент заключения кредитного договора в Райффайзенбанке, и заемщик не обратил внимание на название фирмы?. Поэтому у многих кредитополучателей возникает логичный вопрос – можно ли отказаться от полиса в финансовом учреждении, где он был оформлен? На самом деле, подать заявление можно и в банк

Ведь именно здесь сотрудники приняли от клиента внос на оплату страхования или получили его согласие на перечисление части кредитных денег на счет страховщика

Поэтому у многих кредитополучателей возникает логичный вопрос – можно ли отказаться от полиса в финансовом учреждении, где он был оформлен? На самом деле, подать заявление можно и в банк. Ведь именно здесь сотрудники приняли от клиента внос на оплату страхования или получили его согласие на перечисление части кредитных денег на счет страховщика.

Закон о защите потребителей определяет, что человек может обратиться к любой стороне сделки для возмещения вреда при невыполнении оговоренных условий. А банк – фигурирующее в договоре лицо, обладающее признаками брокера. Заемщик вправе самостоятельно выбрать, куда подавать заявление о возврате страховки – в ФКУ или страховую компанию. Возможны оба варианта действий.

Порядок возврата страховки

В случае, когда есть шанс рассчитывать на денежную компенсацию, порядок действий прост — вы в свободной форме или пишете заявление на имя руководителя вашей страховой о расторжении договора и возврате страховой премии, где указываете:

- Номера своих договоров (и кредитного, и страхового);

- Контактные данные;

- Основания для истребования суммы (лучше ссылку на конкретный пункт договора по страховке).

- Реквизиты, куда перечислить деньги.

Принятый срок рассмотрения обращения — 10 дней, если договором не установлено иное.

Еще 10 дней берется на перечисление средств с момента исключения лица из списка застрахованных.

Если решение принято положительное — уведомите свой банк о результатах в тот же день дистанционно (по телефону, через чат) и продублируйте информацию заказным письмом с уведомлением, чтобы избежать штрафных санкций.

Как оформить финансовую защиту Райффайзен

Программа оформляется в момент обращения клиента за любым из кредитов Райффайзенбанка.

Страховку можно подключить как к одному, так и к нескольким банковским продуктам.

Для оформления страховки можно обратиться в отделение Raiffeisen или подать заявку онлайн на сайте банка, заполнив такие поля:

- ФИО;

- контактный телефон и е-мэйл;

- город проживания;

- тема обращения;

- текст сообщения.

Подписание документов и расчет окончательной стоимости страховки, а также общей стоимости кредита, производится в отделении, в которое необходимо обратиться с полным пакетом документов (паспорт, документы о доходах и трудовой занятости).

Сотрудники подскажут, какие именно документы нужно предъявить для выплаты компенсации. После положительного решения страховая компания полностью погасит кредит или перечислит средства за каждый день пребывания заемщика в статусе безработного.

Как отказаться от страховки после получения кредита в Райффайзенбанке: образец заявления 2019 года

Многим россиянам известно, что заключение страхового соглашения в отдельных банках является обязательным требованием, однако, такое положение в действующем законодательстве не отражено.

Потребительское кредитование – это одно из приоритетных направлений в работе Райффайзенбанка. Чаще всего, получение ссуды предполагает предоставление со стороны заемщика ликвидного залогового имущества или гарантии поручительства третьих лиц. Такой форма финансовых отношений позволяет банку быть уверенным в возврате денежных средств, и беспрепятственно выдать необходимую сумму.

Дополнительной гарантией может стать заключение специального договора с фирмой, входящей в список компаний, сотрудничающих с Raiffeisenbank.

Базовая форма соглашения включает в себя перечень следующих рисков, способных помещать уплате ссуды:

- потеря официального заработка вследствие увольнения или сокращения на рабочем месте;

- возникновение обстоятельств, не позволяющих гражданину исполнять свои трудовые обязанности, например, таких как болезнь или травма;

- смерть заемщика.

При наступлении страхового случая, компания, выдавшая полис, обязуется вернуть банку всю сумму долга, с учетом процентов. Еще одним преимуществом в заключение страхового соглашения является повышение шансов на получение кредита.

| Форма кредитования | Основные риски | Размер взноса | Дополнительные характеристики |

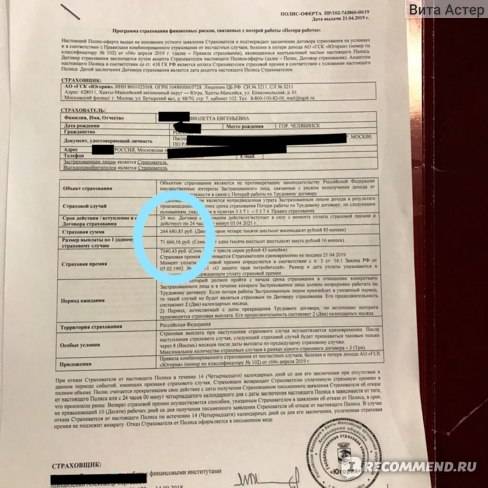

| Страхование жизни и здоровья заемщика при оформлении потребительского кредита | Утрата здоровья, смерть клиента в результате непредвиденных обстоятельств. | 0,0281% от размера ссуды | Все обязательства по возврату ссуды принимает на себя СК Райффайзен Лайф |

| Страховка по кредитной карте | Аналогичные риски | 0,0845% от установленного по карте лимита | Все платежи гарантирует произвести страховщик |

| Ипотечное кредитование | Страхуется жизнь и здоровье гражданина, вероятность наступления несчастных случае. Учитывается возможность потери трудоустройства и источников дохода | 0,08-3,11% от суммы займа, при этом показатель устанавливается индивидуально. | Наличие страховки является преимуществом для заемщика и позволяет снизить процентную ставку по ссуде |

| Автокредитование | Страхуются все аналогичные риски | 0,19-0,29% с учетом области покрытия ссуды | СК Райффайзен не выполняет страхование по ОСАГО |

Есть еще несколько вариантов страхования, которые предполагают только страхование от несчастного случая или от возможной кончины. В данном случае речь идет о так называемой медицинской страховке.

О том, сколько стоит такие услуги можно узнать непосредственно в страховой компании, поскольку многое зависит от размеров ссуды и индивидуальны характеристик клиента.

Сегодня клиент может воспользоваться специальным онлайн-калькулятором и самостоятельно рассчитать, каким образом будут начисляться проценты по страховому соглашению.

После получения необходимой суммы, заемщик начинает задаваться вопросом, как вернуть страховку по кредиту в Райффайзенбанке и можно ли это вообще сделать{q} На самом деле отказ после получения займа не противоречит положения действующего законодательства, если все мероприятия выполнены по правилам. Такой вариант предусмотрен лишь при возникновении определенных обстоятельств:

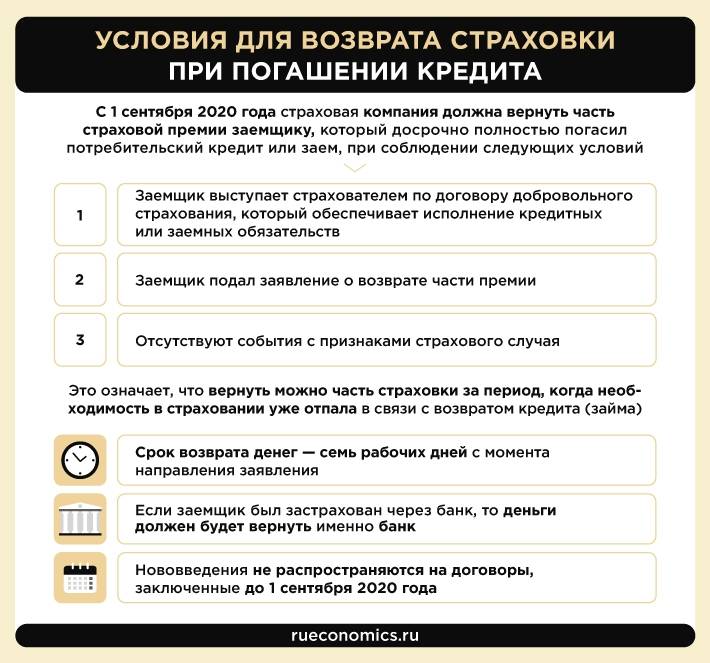

- возврат страховой суммы возможен, если ссуда возвращена досрочно и в полном объеме. Для получения денежных средств клиенту потребуется подать официальное заявление с указанием причины отказа. Решение по обращению страховщик обязан принять в течение 10-ти суток;

- средства можно вернуть, если кредит был оплачен не позднее чем, через 3 месяца, после получения денег;

- возврат страховки по кредиту в Райффайзенбанке можно осуществить в течение 7 календарных дней после подписания соответствующего соглашения, но возвращен клиенту будет не весь взнос, а за вычетом 900 рублей.

Наиболее частым пожеланием со стороны клиентов является оформление страхового полиса жизни и здоровья. Такие действия осуществляются многими страховщиками, однако, основная часть оформленных страховок приходится на собственную компанию банка – СК «Райффайзен Лайф».

Если гражданин желает обратиться к другому представителю этой сферы, то он имеет на это полное право, однако, страховщик обязан соблюдать одно обязательно правило – иметь государственную аккредитацию и соблюдать условия и требования к заключению страхового соглашения установленные банком. Все возникшие вопросы можно задать по телефону горячей линии банка или уточнить непосредственно у страховщика.

«Райффайзенбанк» — Отказ от Страховки и Возврат Денег Через Суд

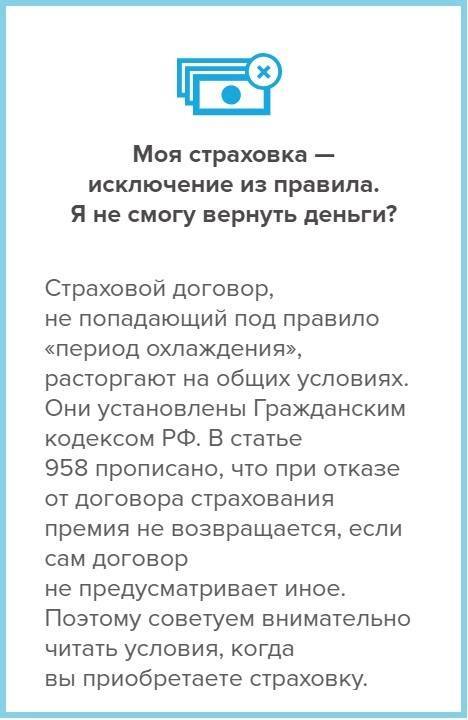

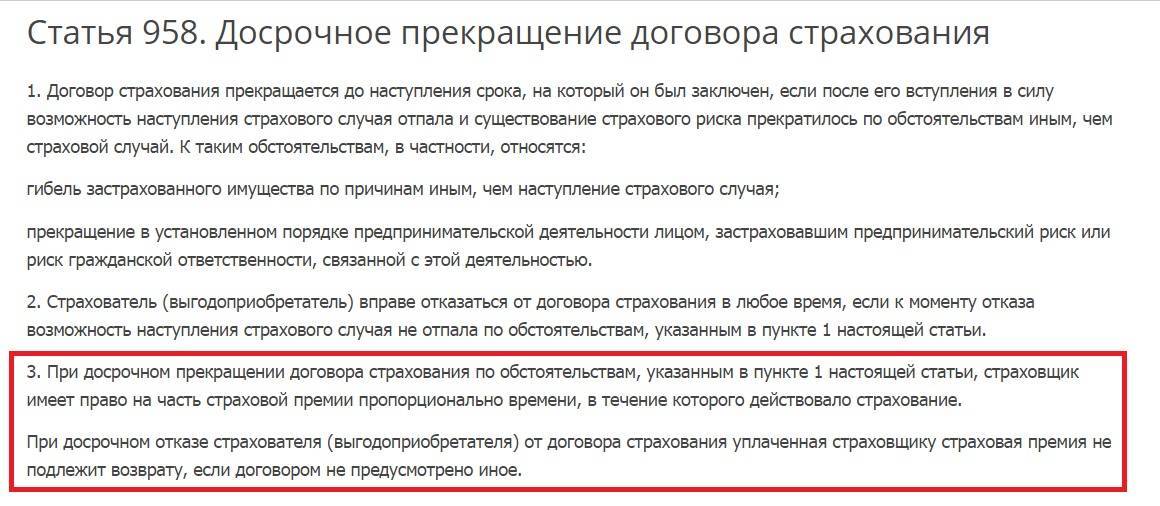

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

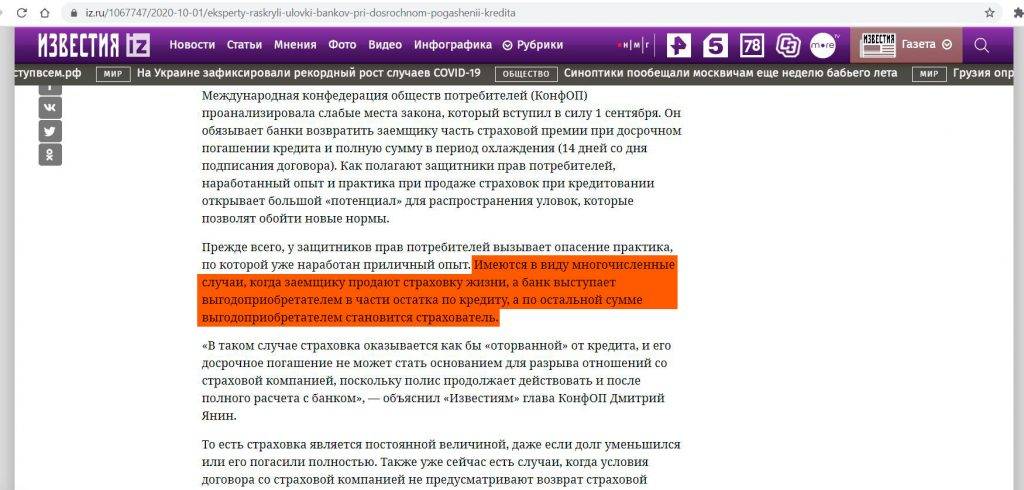

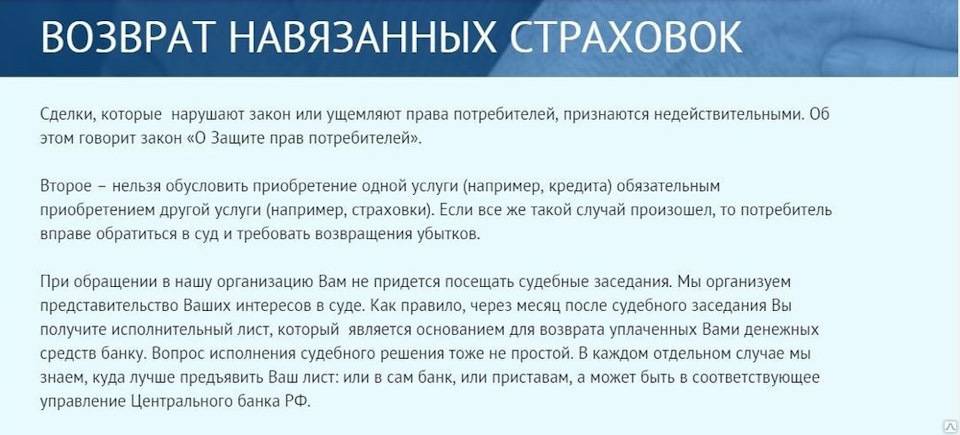

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

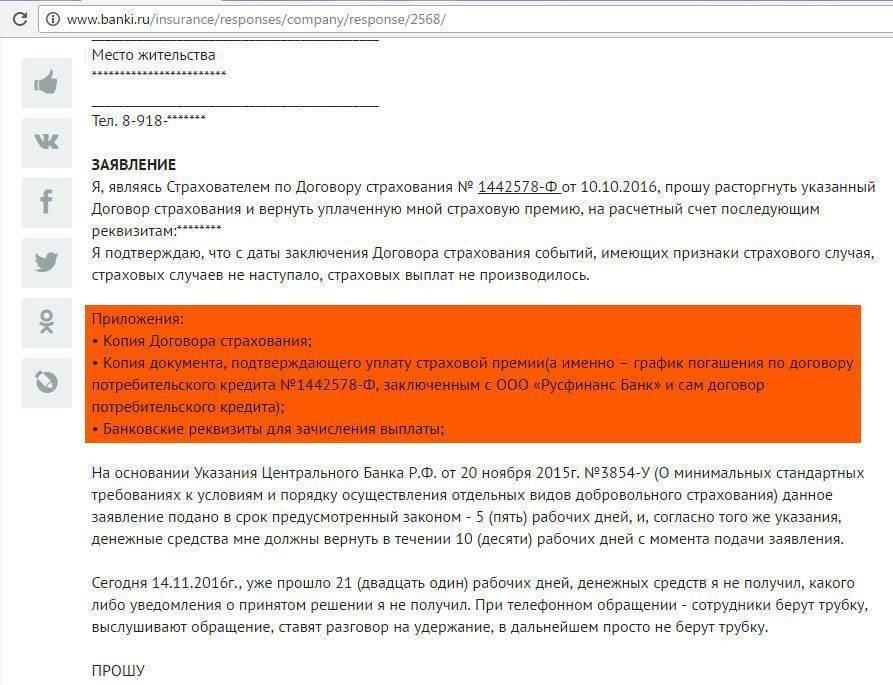

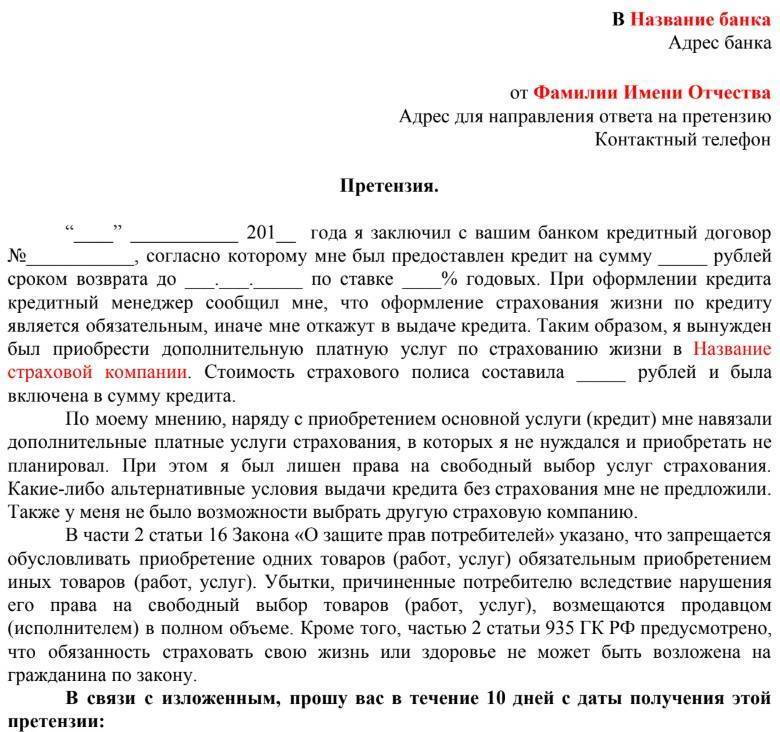

Скачать бланк досудебной претензии: .

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/c/4/f/c4fbb4fcb1bda9fecadb6d652dc739b0.jpeg)

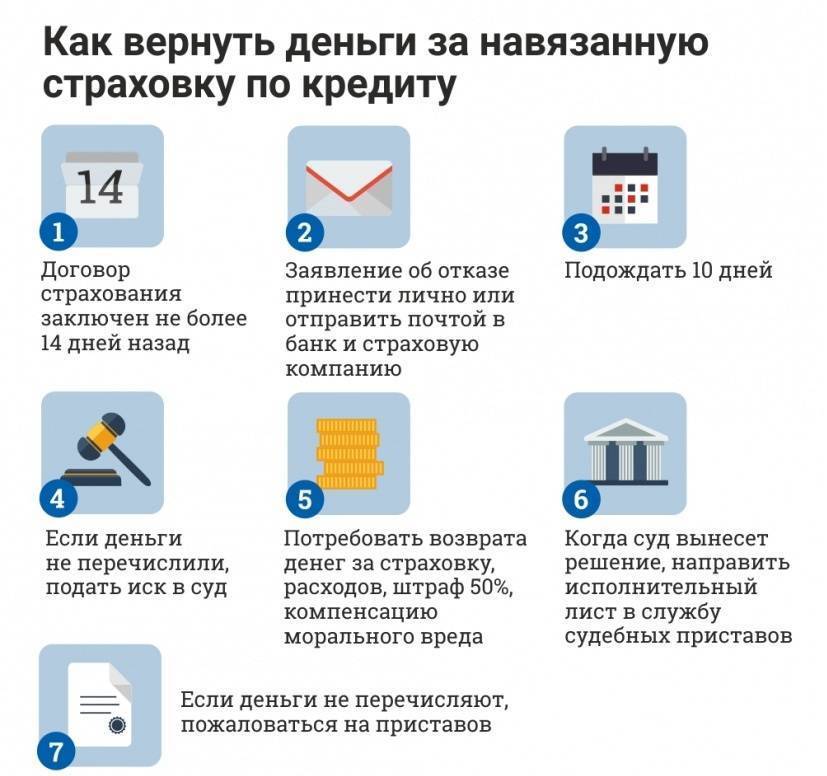

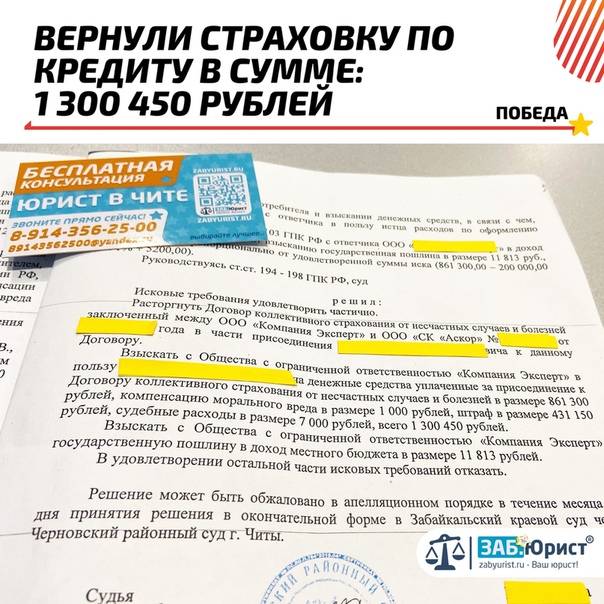

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.

Как вернуть страховку в Райффайзенбанке

- подайте заявление на официальном бланке;

- подготовьте и предоставьте комплект документов;

- дождитесь решения;

- получите деньги.

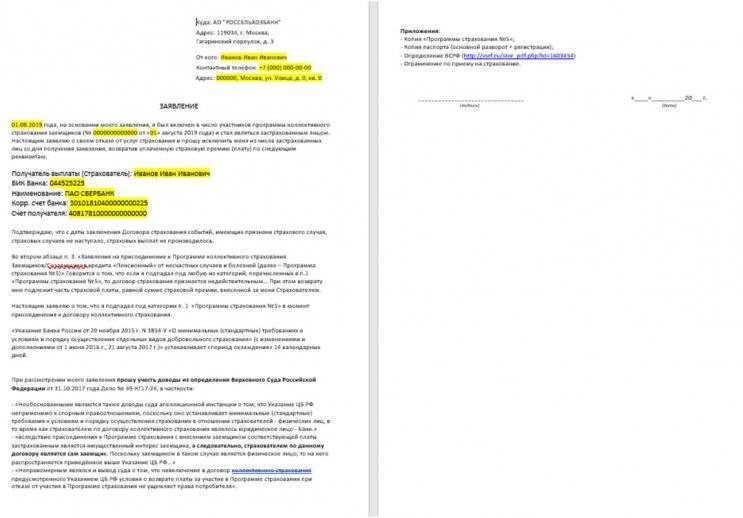

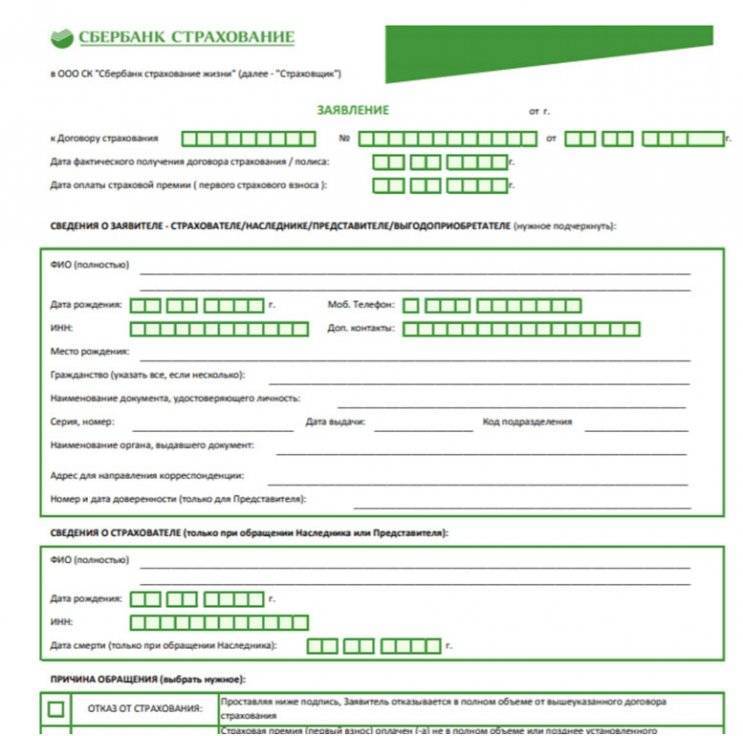

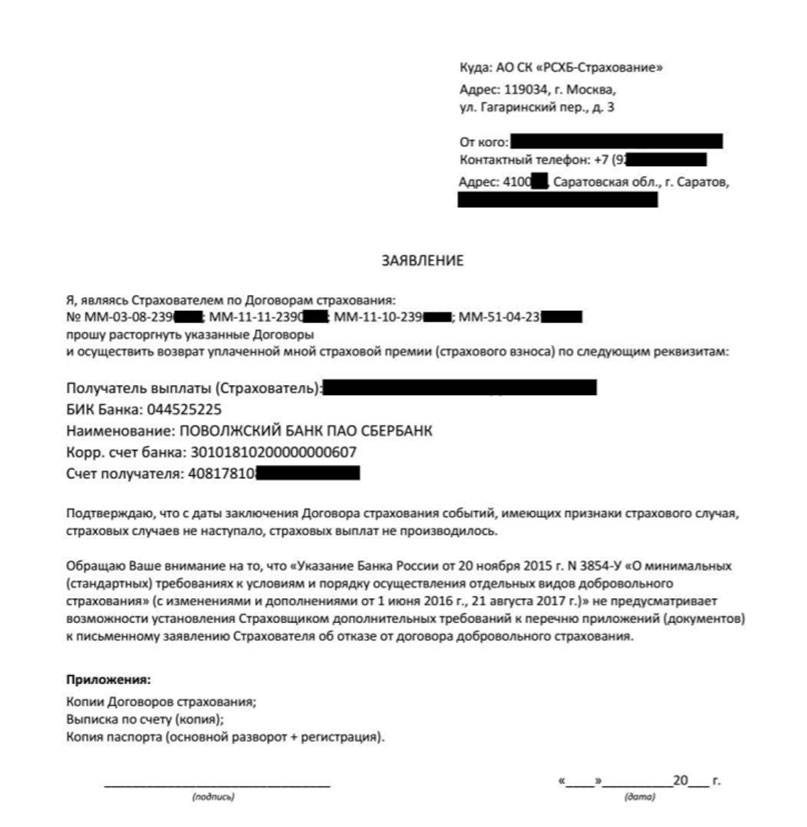

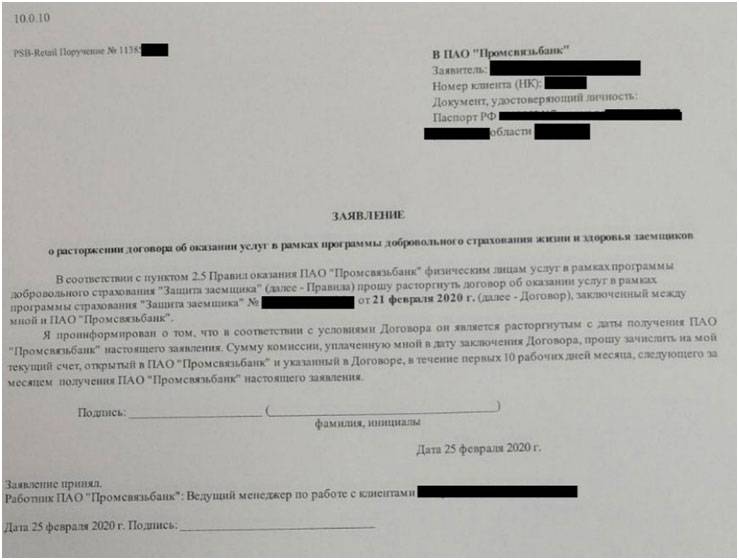

Заявление на возврат страховки

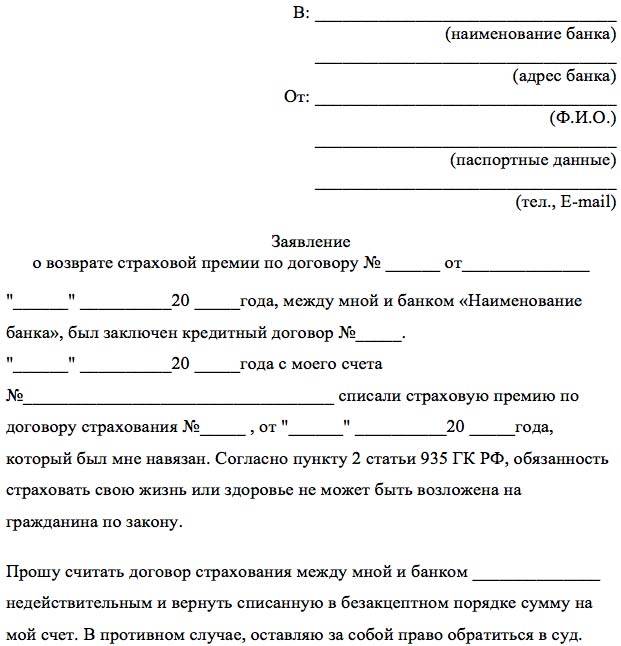

1. Шапка заявления:2. Основное заявление на бланке:

- причины для возврата уплаченных за страховой полис денежных средств;

- паспортные данные заявителя;

- номер кредитного договора и страхового полиса, дата их заключения и срок действия;

- реквизиты платежной карты для зачисления денежных средств;

- дата заполнения заявления и подпись.

Как подать заявление

- При посещении отделения Райффайзенбанка. Если нет возможности лично прийти, то можно передать заявление курьером или официальным представителем. Но это повлечет за собой дополнительные траты.

- Заказным письмом с описью вложений и уведомлением о вручении.

- На электронную почту. В этом случае заявление должно быть подкреплено электронной подписью заявителя. Узнать адрес электронной почты можно онлайн, на официальном сайте банка. Там же можно скачать заполненный образец формы.

- паспорт гражданина РФ;

- договор кредитования;

- страховой полис;

- справка о полном досрочном погашении кредита;

- квитанция об оплате страхового полиса.

Условия возврата

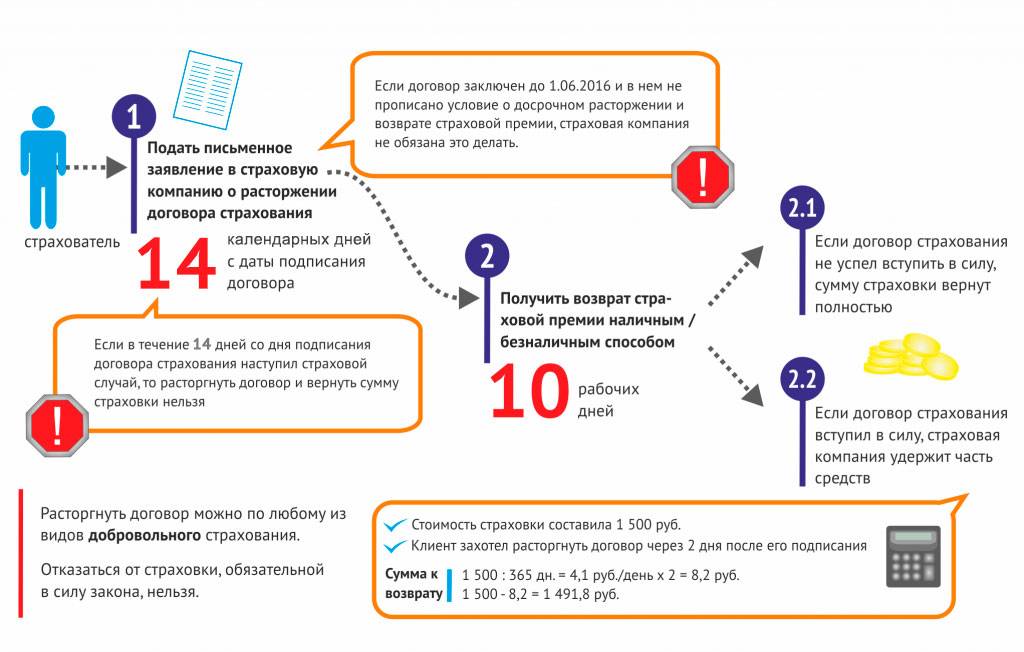

- В течение первых 14 дней после заключения договора можно рассчитывать на возврат средств в 100%-ном объеме.

- После 14 дней возможна компенсация 100% уплаченных средств, если договор не был заключен. В противном случае, компенсация составит 50% от суммы. Но если с момента оформления страхового полиса прошло более полугода, то возврат страховки невозможен.

- При полном досрочном погашении сумма компенсации будет высчитана с учётом оставшегося срока страхования.

Как получить деньги

Теперь Вы знаете, что вернуть страховку после оформления потребительского кредита можно. Размер возврата компенсации зависит от того, когда будет подано заявление – в первые 14 дней, после 14 дней или после полного досрочного погашения кредита. Компенсация должна быть выплачена в течение 10 дней после приема заявления.

Заявление о возврате

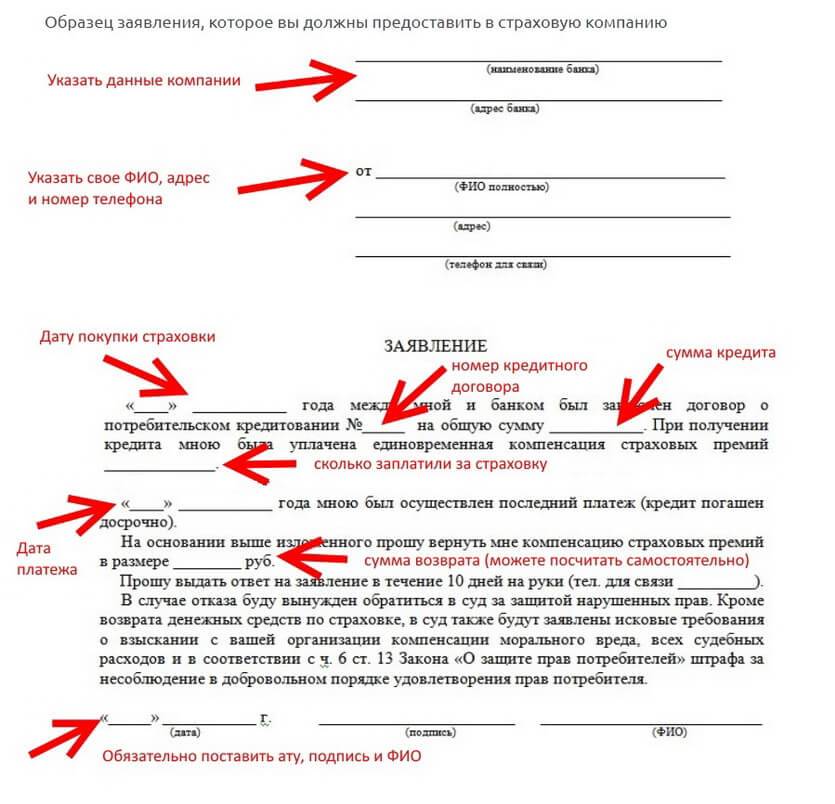

Как правило в каждом отделении Райффайзен Лайф есть свой образец такого заявления, которые предоставляется по требованию клиента. Следует знать, что образец заявления не является строгой формой, поэтому ее несоблюдение не должно вести за собой отказ в возврате страховки.

Ниже мы представляем свой вариант заявления, который вы можете взять с собой на случай отсутствия такой формы в страховой компании.

Образец заявления на возврат страховки

Руководителю страховой компании Райффайзен ЛайфИНН 7704719732ОГРН 1097746021955лицензия СЖ № 4179 от 11.08.2015 г.

ФИОадресномер телефона

Между мной, ФИО и Страховой компанией Райффайзен Лайф ___ _______ 2019 г. года был заключен договор страхования № ________.

На основании пункта _____ договора, а так же руководствуясь Указанием Банка России от 20.11.2015 N 3854-У прошу вернуть уплаченную страховую премию в связи с отказом от договора страхования.

Подпись

Кредит под залог земли от Сбербанка

Для малого бизнеса можно оформить кредит «Экспресс под залог» под обеспечение земельным участком со ставкой от 15,5% до 19% и наибольшей суммой кредита до 5 млн. рублей. Предельный срок — до 4 лет.

Нецелевой кредит под залог участка может быть выдан Сбербанком физическим лицам на сумму от 0,5 млн. до 10 млн. рублей на срок до 20 лет. При этом оформляемая сумма не может превышать 60% от стоимости предмета залога. Ставки задаются сроком займа и предельным значением кредита:

- при кредите в размере до 40% стоимости залога ставка составит 15%, если срок заимствования до 10 лет, и 15,75%, если срок будет до 20 лет;

- для кредита в сумме 40-60% цены залога ставки будут соответственно 15,25-15,75%.

Ставки могут быть уменьшены при оформлении зарплатного проекта в банке. Заемщик должен быть старше 21 года, иметь общий рабочий стаж более 5 лет, не являться ИП или членом фермерского хозяйства. Для оформления следует предоставить помимо заявки: паспорт, подтверждение финансового состояния и занятости, документы по земельному участку.

Для граждан, которые ведут личное подсобное хозяйство, может быть предоставлен кредит с господдержкой в размере до 300 тыс. рублей (до 2 лет) и до 700 тыс. рублей (на срок 2-5 лет). Максимальная сумма кредитов – не более 1 млн. рублей. Ставка заимствования – 20%. Для получения займа дополнительно надо предоставить выписку из похозяйственной книги учета ЛПХ заемщика.

Кредит «Загородная недвижимость» может быть предоставлен под залог приобретаемого земельного участка по ставке 12,25% на срок до 30 лет. Сумма займа не может превышать 75% оценочной стоимости участка.

Вариант 1: отказ от страховки в период «охлаждения»

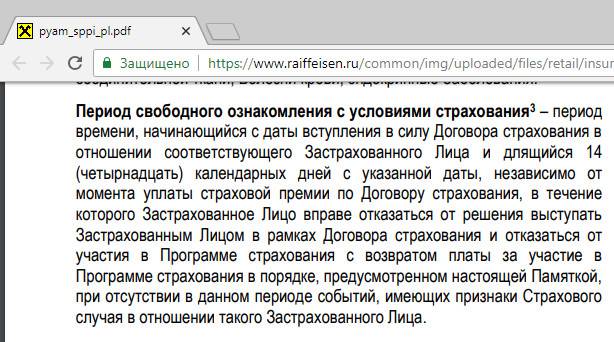

Период «охлаждения» – это время, которое дается заемщику на то, чтобы отказаться от навязанного товара или услуги. Его длительность и особенности полностью зависят от Центробанка РФ.

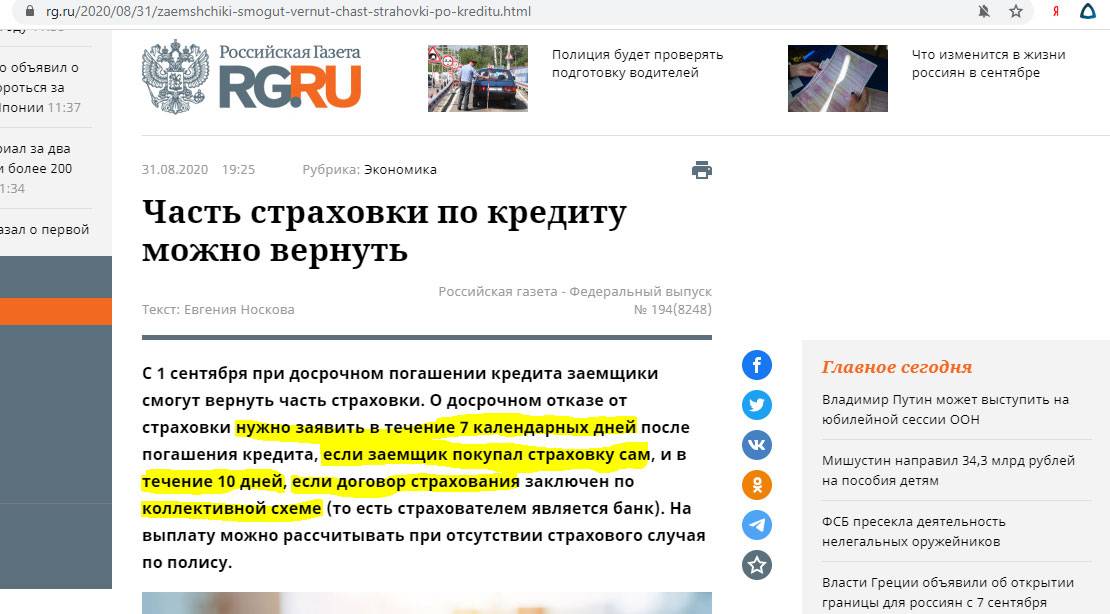

После издания указания ЦБ РФ банки должны предусмотреть в договорах период продолжительностью не менее 5 дней: именно в это время клиенты могут расторгнуть соглашение и вернуть уплаченные деньги. С начала 2020 года срок продлевается с 5 до 14 дней.

Согласно законодательству, при получении кредита на собственные нужды страхование жизни является дополнительной услугой, от которой потенциальный заемщик вправе отказаться.

По закону клиент банка может вернуть стоимость страховки, если:

- оформлен полис личного страхования;

- страховые случаи не возникли;

- страховка оформлена только от безработицы, смерти или несчастных случаев.

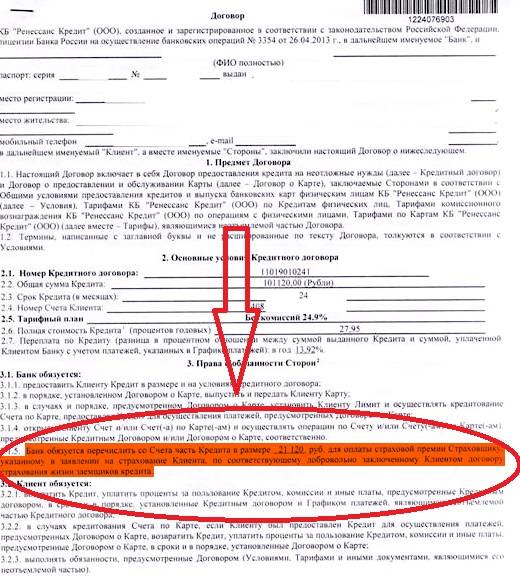

Заемщик «Ренессанс Кредит» имеет право «передумать» пользоваться услугами страховой организации и аннулировать полис (в т. ч. от потери работы), пока не прошла неделя – 5 рабочих дней. Главным условием здесь является отсутствие страховых случаев.

На основании письменного обращения страховая компания обязана компенсировать стоимость полиса в полном размере.

При заключении страховых полисов «Ренессанс-Кредит» действует не от своего лица, а от лица другой компании, с которой он сотрудничает – ООО СК «Согласие-Вита». Есть и дочернее предприятие – ООО СК «Ренессанс-Жизнь».

Основанием для возврата затраченных денег является письменное требование клиента.

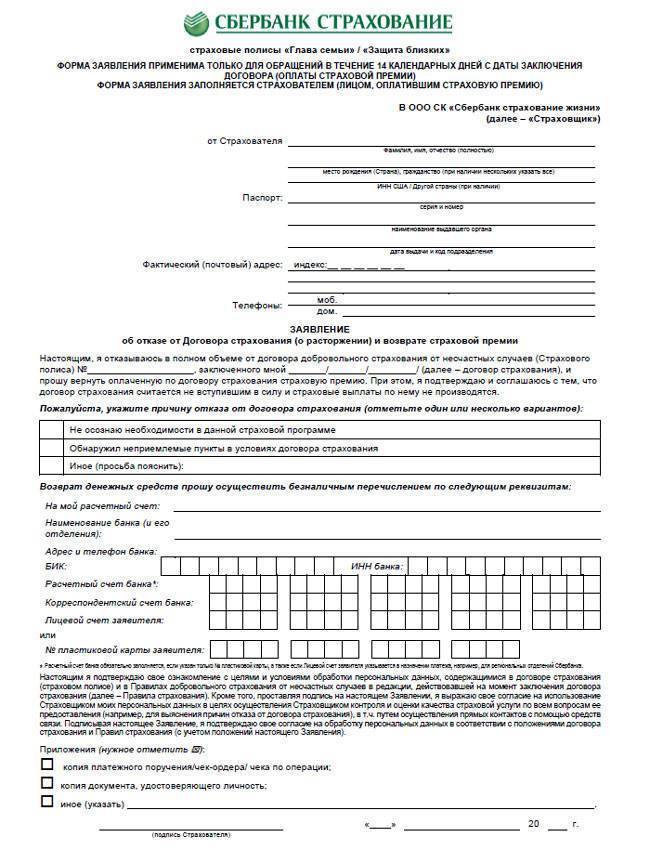

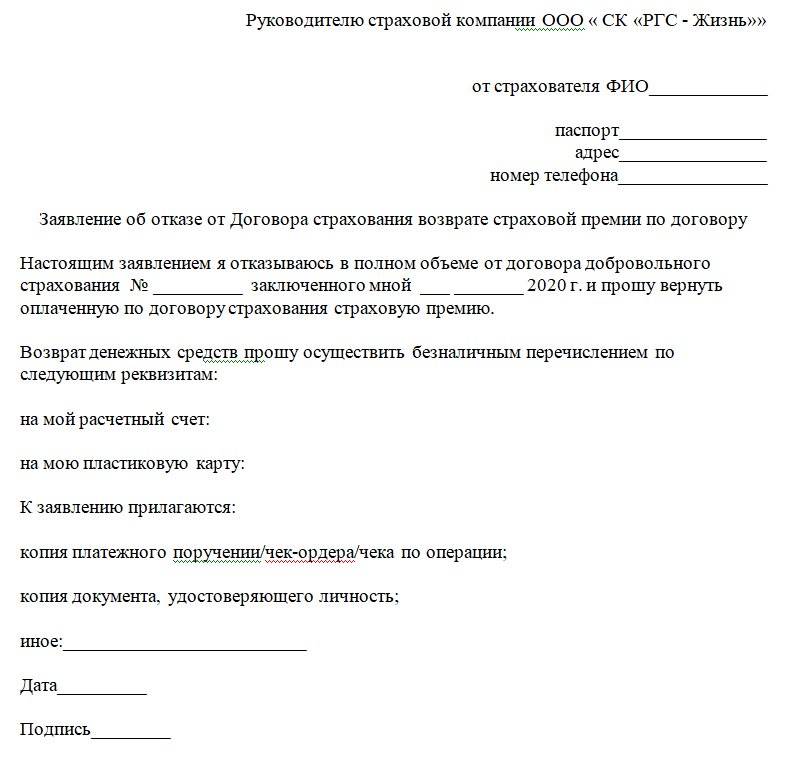

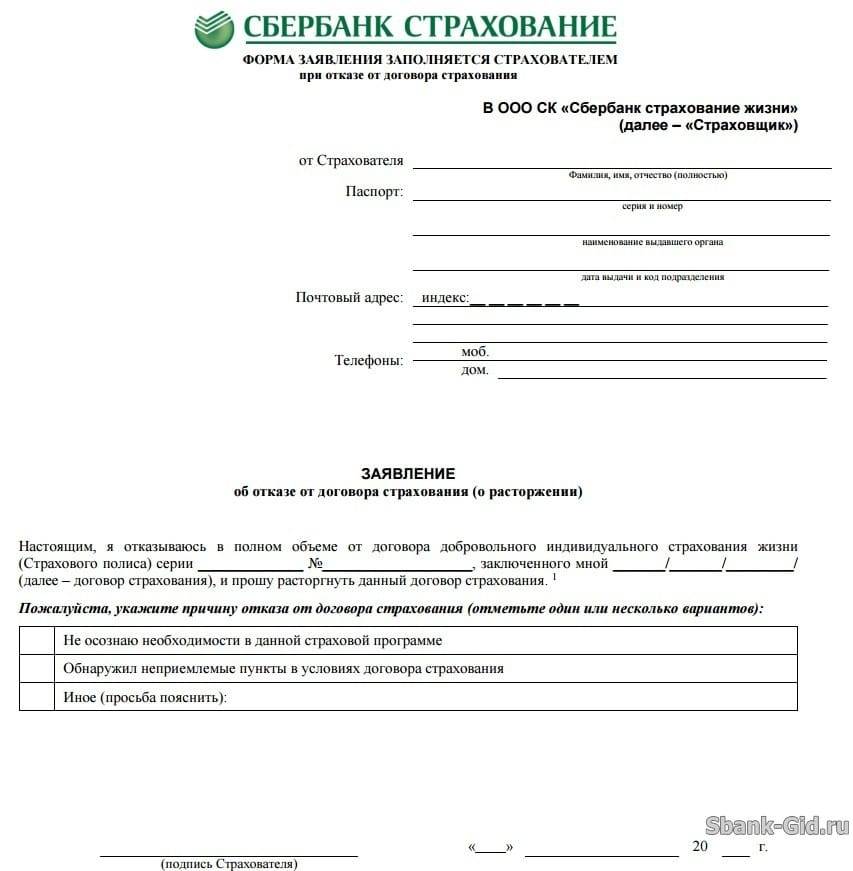

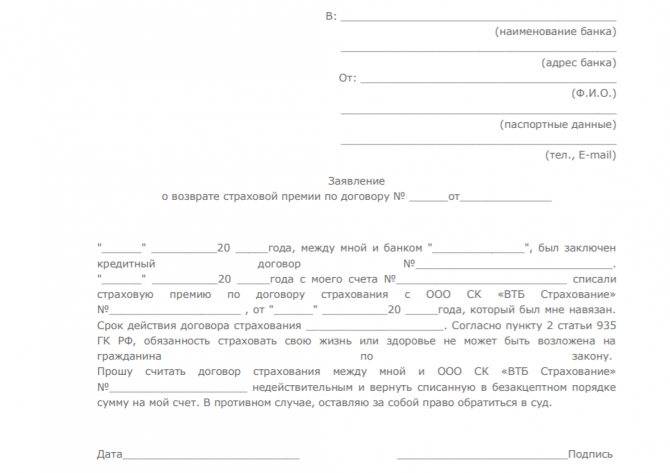

Образец заявления об отказе от договора страхования СК «Ренессанс Жизнь» выглядит следующим образом:

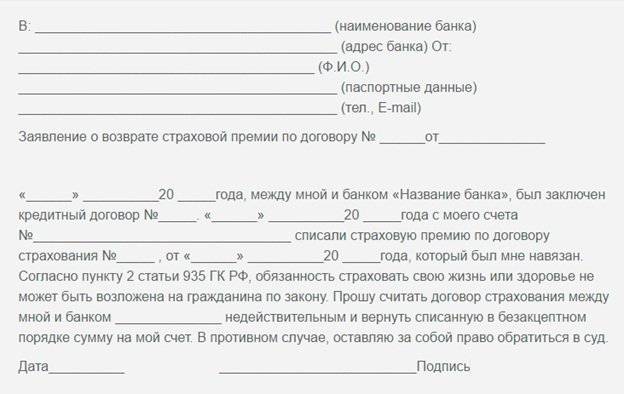

Бланк заявления на отказ от страховки СК «Согласие-Вита» не размещен на официальном сайте. Для написания заявления можно обратиться непосредственно в страховую компанию, или же заполнить его самостоятельно, включив в него следующую информацию:

- наименование компании и ее почтовый адрес;

- номер и дату составления договора страхования;

- Ф.И.О., паспортные данные заявителя;

- адрес фактического проживания и регистрации;

- номер телефона;

- требование расторгнуть соглашение с указанием конкретной даты;

- указание на необходимость возврата суммы премии;

- подпись, Ф.И.О. страхователя и дату составления обращения.

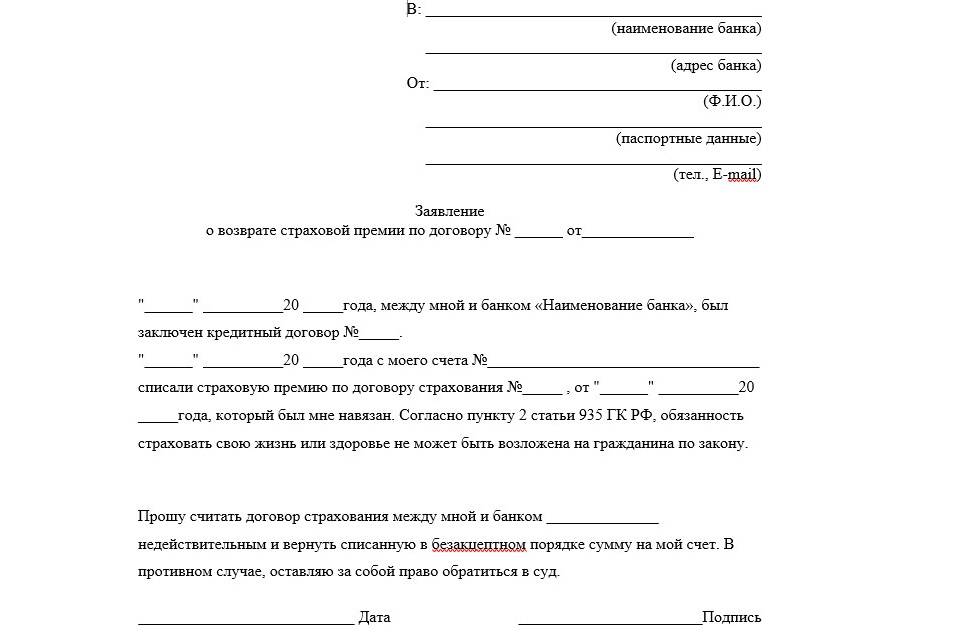

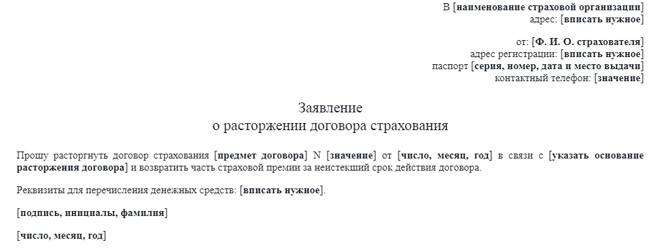

Примерный образец заявления о расторжении договора страхования жизни :

Помимо вышеперечисленной информации, в нем необходимо указать, куда должна быть произведена выплата средств: номер банковского счета для перечислений и реквизиты самого банка.

К заявлению прилагаются копии двух документов – паспорта и договора страхования. При его получении сотрудник делает служебные отметки: присваивает входящий номер, указывает свою должность и Ф.И.О., ставит подпись. Рассмотрение вопроса занимает две недели.

Можно ли отказаться от договора страхования, если пропущен срок 5 дней?

Если 5-дневный период «охлаждения» был пропущен, отказаться от страховки можно лишь в том случае, когда это предусмотрено условиями полиса.

Страховые организации – партнеры банка «Ренессанс-Кредит» не возвращают уплаченную страховку, если клиент обратился за аннулированием договора после 5 дней (считаются рабочие).

Порядок действий при возврате страховки

Итак, вы убедились, что страховая компания предусматривает возврат средств по ипотеке вам как заемщику. Чтобы запустить процесс, необходимо обратиться в страховую компанию и написать соответствующее заявление. К этому моменту обременение с объекта ипотеки должно быть уже снято.

Помните! Обращаться за возвратом в банк не имеет смысла. Банк только выдает заем и не возвращает страховые премии.

На официальном сайте страховой компании вы найдете полный список документов, необходимых для возмещения, а также бланк заявления и порядок действий для осуществления возврата, адреса и телефоны страховой компании в вашем городе.

Рассмотрим случаи, когда заемщик вправе вернуть страховку по ипотеке.

При плановом погашении

Вы не можете вернуть средства, уплаченные страховой компании, при плановом погашении кредита, если иное не предусмотрено условиями страхового полиса. Даже если страховой случай ни разу не наступил. Возврат средств по ипотеке возможен при досрочном погашении.

При досрочном погашении

Если вы погасили кредит досрочно, за 1 год или за 10 лет до истечения срока ипотеки, вы вправе рассчитывать на возврат той части страховых премий, которая была уплачена вперед за неиспользованные годы. Когда долг перед банком выплачен, обременение с объекта снято, вы можете обращаться с заявлением в страховую компанию за возмещением, если это было предусмотрено в договоре страхования. Список документов смотрите ниже в главе «Необходимые документы».

По причине смерти заемщика

Если смерть заемщика будут признана страховым случаем и на его имя оформлено страхование жизни и здоровья, то страховая компания выплатит все долги перед банком по ипотеке. В таком случае возврат части денег по страховым премиям невозможен.

В случае если страховки не было, все обязательства по выплате основного долга и процентов банку переходят наследникам в полном объеме. До момента вступления в наследство все права и обязанности новых собственников будут приостановлены.

Эти и другие вопросы, возникающие в случае наступления смерти заемщика, можно решать в индивидуальном порядке, обратившись в банк и страховую компанию, и выбрать тот вариант, который наиболее отвечает возможностям вступивших в права наследников.

При рефинансировании кредита

В этом случае придется учитывать не только сложную схему рефинансирования, но и условия возврата или продления страховки при переносе ипотеки в другой банк, например, из Альфа-Банка в Сбербанк.

- Вы можете продлить полис страхования, если страховая организация аккредитована новым банком. Впоследствии при желании вы сможете спокойно получить возврат.

- Вы можете расторгнуть договор и вернуть уплаченные в качестве страховых премий деньги, если в новом банке ваша старая страховая не аккредитована, или вы вообще не хотите больше страховаться.

Имущественное страхование – обязательный элемент рефинансирования ипотеки, т. к. недвижимость остается в залоге у банка.

Обычно на сайте банка (в Сбербанке в разделе Кредиты – Рефинансирование кредитов) вместе с условиями переноса или пересчета условий кредита указан и алгоритм действий со страховкой.

При рефинансировании заключается новый договор. После того, как первая кредитная линия закрыта, и банк выдал справку о полном погашении, можно вернуть деньги за оставшийся срок неиспользованной страховки с удержанием расходов на ведение дела.

Помните! Если вы рефинансируетесь в своем же банке (Сбербанк-Сбербанк), возможно, страховка автоматически продляется, потребуется только уведомить страховую о смене номера договора.