История вопроса

В январе 2018 года произошли первые законодательные подвижки в области смягчения для заемщика условий страхования по кредиту. Так называемый период охлаждения, когда можно вернуть страховку после получения кредита, был увеличен с пяти дней до двух недель.

Весной произошло еще более существенное изменение. Согласно постановлению Верховного Суда РФ от 22.05.2018 N 78-КГ18−18, стало возможно вернуть страховку по кредиту при досрочном погашении займа. Но с одним условием: страховая премия при этом должна быть привязана к задолженности по кредитному договору.

Если раньше некоторые банки могли штрафовать своих клиентов при преждевременном возврате займа, то теперь для заемщиков стало возможным даже сэкономить при досрочной выплате полной суммы по кредиту.

При досрочном погашении кредита возврат неиспользованной страховки банк должен осуществлять добровольно. Однако многие кредитно-финансовые организации далеко не всегда выполняют данную обязанность без принуждения и зачастую начинают выдвигать дополнительные требования как для досрочного погашения, так и для перерасчета страховой суммы при погашении кредита.

В течение какого времени можно принять решение о расторжении кредитного договора

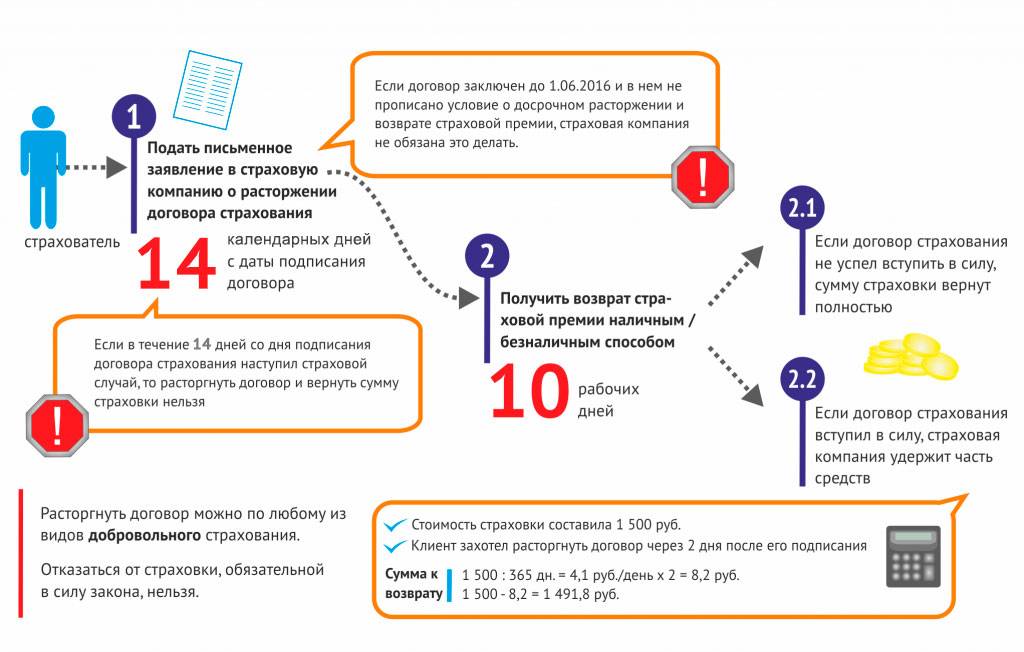

Часто случается так, что заемщик при подписании кредитного договора по невнимательности или незнанию не обращает внимания на существенные условия. Следствием этого является невозможность в дальнейшем надлежащим образом выполнить обязательства по возвращению долга. На законодательном уровне существуют программы защиты потребителей, которые страхуют заемщика в подобных случаях. Даже подписав соглашение, гражданин имеет право в течение 14 дней после этого отказаться от кредитного продукта.

Прерывая сотрудничество с кредитной организации в течение 14 дней, клиент не обязан указывать причины своего решения.

Фактически расторжение кредитного договора в течение 14 дней после его подписания расценивается как отзыв решения заемщика по заключению сделки. Процедура может быть оформлена намного быстрее, если клиент укажет объективные причины подобного шага.

Бывает и так, что заемщик второпях подписывает кредитное соглашение, не разобравшись детально в его условиях. В результате банку удается навязать необязательные комиссии и прочие выплаты, которые приводят к значительному удорожанию услуги. В этом случае заемщику лучше всего обратиться в банк, расторгнуть кредитный договор и заключить новый, более выгодный, что позволит существенно сэкономить, иногда до 20 процентов от общей суммы переплаты.

Если же в действиях финансовой организации наблюдаются явные факты обмана, то лучше всего расторгнуть кредитный договор и полностью прекратить отношения с подобной компанией. В этом случае мошенничество со стороны кредитора будет достаточным основанием для такого действия. Финансовая организация может вводить в заблуждение клиента, предоставляя искаженную информацию в рекламных материалах, во время консультации — всё это является весомым поводом расторгнуть соглашение.

Как правило, при выявлении подобных фактов кредитор не возражает, соглашаясь на требования клиентов об аннулировании договора. В противном случае, когда дело доходит до суда, это является сильным ударом по репутации финансовой организации.

Прежде чем инициировать процедуру расторжения кредитного договора, заемщику следует детально изучить все аспекты этого дела, ознакомиться со своими правами и обязанностями. Зачастую обычному человеку достаточно сложно оперировать обширной юридической информацией, не хватает знания законов. В таком случае имеет смысл обратиться за помощью к юристу.

Не следует забывать, что расторгнуть кредитный договор без объяснения причин заемщик имеет право только в течение 14 дней с момента подписания. В дальнейшем разбирательство по поводу одностороннего отказа от кредитного продукта будет проходить только в суде. При этом заемщику нужно будет предоставить доказательства недобросовестности кредитора.

Со стороны финансовых организаций нередко встречается практика, когда клиенту договор выдается не сразу, а по истечении 14 дней. В этом случае у заемщика не остается легальной возможности легко отказаться от навязанных ему невыгодных условий. Подобный факт является грубым нарушением закона. Поэтому клиент вправе рассматривать вместо фактической даты подписания договора момент получения на руки своего экземпляра с мокрой печатью, если эти события произошли не одновременно.

Как вернуть страховку при досрочном погашении кредита. Пошаговая инструкция

Итак, если вы читаете эту статью, то, скорее всего, недавно погасили досрочно кредит или задумались об этом. По большому счёту надо стараться отказываться от страховки ещё на этапе оформления кредита, это вполне можно сделать. Не получилось – ничего страшного. Если с момента погашения прошло 3 года и более, забудьте про возврат каких-либо средств – все сроки исковой давности уже прошли. А если нет – достаньте с полки следующие документы (их, вообще, выкидывать не рекомендуется, в любой момент могут пригодиться):

1. Кредитный договор, условия кредитования;

2. Договор о страховании;

3. Договор о залоге (если был);

4. Квитанции, подтверждающие платежи и справка о полном погашении кредита из банка (рекомендуется брать всегда, чтобы подтвердить отсутствие задолженности).

Посмотрите три первых договора. Страховщиком может выступать либо банк, либо отдельная страховая компания. Следует обращаться именно к страховщику, даже если вы подписывали документы в офисе кредитной организации.

Следующий момент – объект страхования. Если застрахована квартира, автомобиль, дом, другое залоговое имущество, можно поступить проще – подать страховщику заявление, в котором выгодоприобретателем по ещё действующему договору страхования фигурируете вы или ваш близкий человек, а не банк. Тогда в страховке вновь появится смысл.

Если объект страхования – жизнь, здоровье, работа, или вы хотите вернуть деньги по страхованию имущества, действуйте по следующей инструкции:

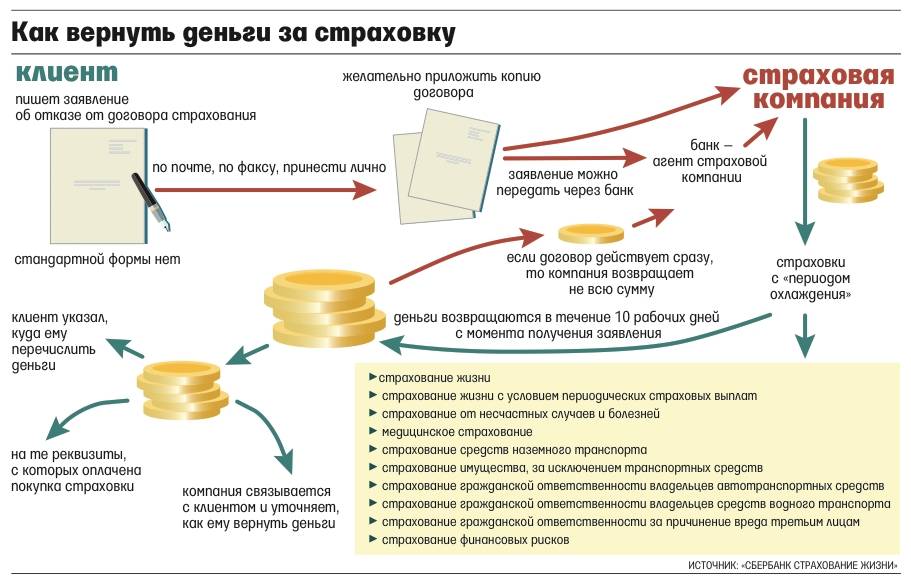

Шаг 1. Подать заявление страховщику. Не заполняйте бланк, который вам дадут в офисе. Принесите уже готовое заявление в двух экземплярах (образец смотрите в конце статьи). Независимо от пункта о возврате страховки в договоре, попытаться вернуть деньги стоит, особенно если вы готовы идти до конца, или если речь идет о крупной сумме. К заявлению приложите справку о погашении кредита, укажите, на какие статьи Гражданского Кодекса ссылаетесь. Не забудьте, что претендовать можно только на часть страховой премии с даты фактического закрытия кредита до даты планового закрытия.

Вам на помощь придут:

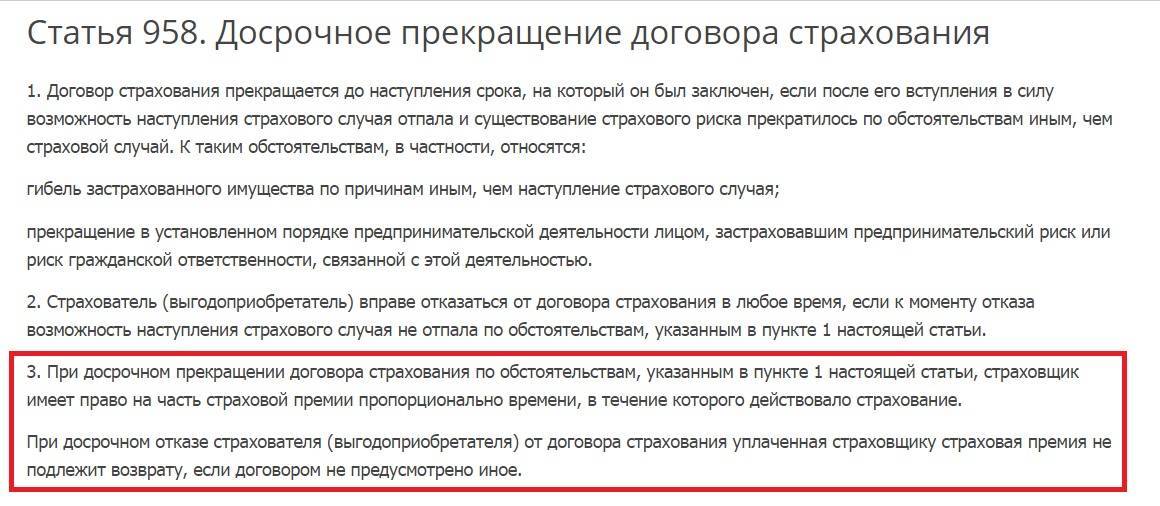

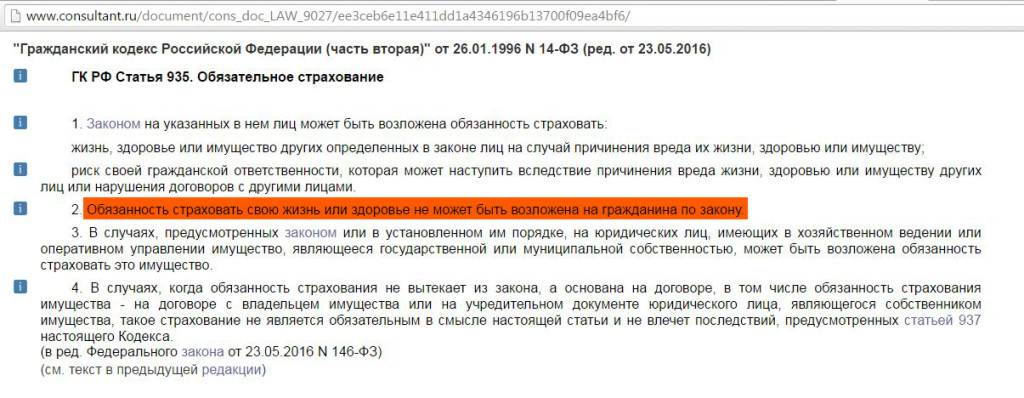

- ст. 958 ГК РФ, где описаны условия досрочного расторжения договора о страховании. В частности, абзац 1 пункт 3 этой статьи, где указано, что при исчезновении рисков наступления страхового случая до истечения срока действия договора, страховая компания обязана сделать перерасчет и вернуть часть суммы;

- ст. 395 ГК РФ, которая гласит, что за пользование чужими денежными средствами начисляется процент по ставке рефинансирования ЦБ РФ. Страховщик пользуется вашими деньгами? Пусть платит.

- логика, которая говорит о том, что договор страхования был неразрывно связан с договором кредитования и прекращение основного договора ведет, во-первых, к отмене рисков наступления страхового случая, а во-вторых, к автоматическому прекращению всех дополнительных договоров. Эту логичную позицию хорошо использовать для защиты своих интересов в суде.

Шаг 2. Не «опускать руки», когда юрист компании пришлет вам мотивированный отказ, ссылаясь либо на пункт в договоре, где указана невозможность возврата страховки по досрочно уплаченному кредиту, либо на ту же ст. 958, п. 3, которая говорит о праве страховщика не возвращать деньги, если потребитель сам расторгает договор досрочно.

Шаг 3. После получения отказа у вас есть два пути. Первый, как уже было сказано – сменить выгодоприобретателя. Делать это стоит, если потенциальная сумма не покроет судебные расходы и гонорар адвокату. В противном случае, нанимайте юриста и обращайтесь в суд. Судебная практика неоднозначна – вам может не повезти, но большинство судебных исков по вопросу возврата страховки потребители выигрывают.

Может ли спор из-за страховки испортить КИ?

Сразу обнадежим: нет, запросы, и споры по возврату страховки при досрочном погашении никаким образом на кредитную историю клиента не влияют, и сейчас объясним почему. Дело в том, что КИ заемщика состоит из нескольких частей: титульной, основной, информационной и дополнительной. Этот шаблон утвержден Федеральным Законом №218 (4 статья). Все знают, что при взятии кредита банк делает запрос в БКИ. Так вот, банки делают запрос по поводу информационной части, так как в ней указаны: информация о запросах заемщика в банки, ответах организации на эти вопросы с причинами, присутствие и отсутствие платежей (если более 2-х раз подряд).

В титульном и основном разделах содержатся основные сведения, больше носящие справочный характер: данные о заемщике, сведения о кредитах, их параметры и так далее. В этих разделах какие-либо отклонения от нормы вообще не фиксируются. Что касается дополнительного раздела, то доступ к нему имеет только сам клиент.

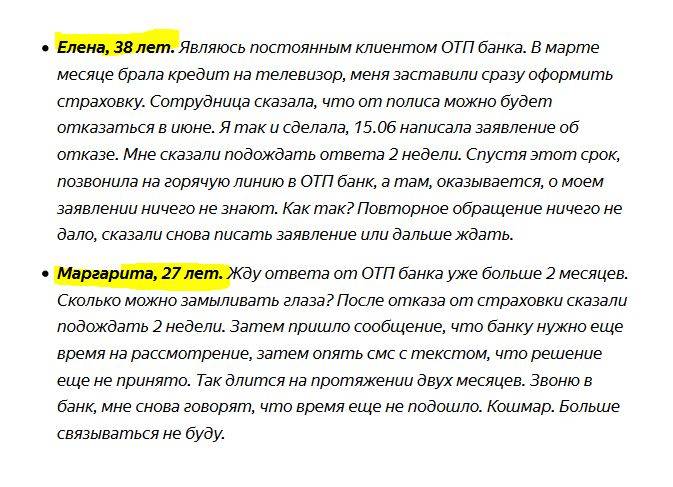

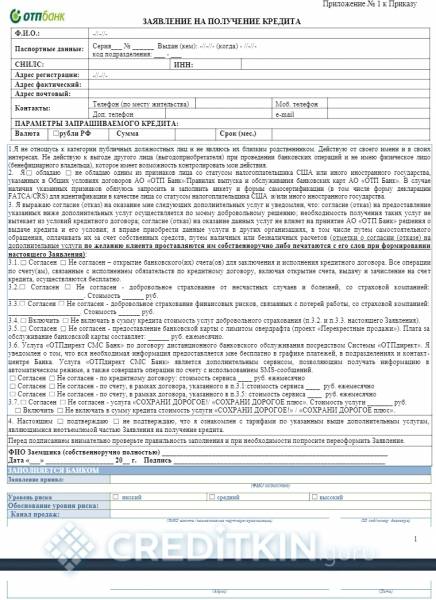

Особенности отказа от страховки по кредиту от ОТП банка

Отказаться от страхового полиса в финансовом учреждении имеется возможность у клиентов в течение четырнадцати дней. При этом потраченные средства возвращаются на его счет. Этого времени вполне достаточно для того чтобы подумать, нужна ли человеку страховка или же можно обойтись без нее на протяжении всего периода действия кредитного договора. Данный период для обдумывания позволит взвесить все ее плюсы и минусы без нахождения под давлением работников банка. И если в страховом полисе нет нужды, клиентом кредитного учреждения пишется заявление для отказа на имя страховой компании. Она будет обязана произвести возврат денежных средств с вычетом денег за тот период, в течение которого действовало страховое соглашение.

Частичное погашение кредита ОТП Банка

Для клиентов АО «ОТП Банк» досрочное погашение кредита – отличный способ избавиться от части переплат, так что, если появилась возможность выплатить долг быстрее, чем вы рассчитывали – не мешкайте. Этот процесс регламентируют два подписанных вами документа:

- Заявление-оферта в пункте №5.

- Условия Договоров в пунктах с 4.14 по 4.16.

В ОТП Банк досрочное погашение товарного кредита выполнятся в соответствии со следующими условиями:

- Мораторий отсутствует: получив деньги, вы можете на следующий же день написать заявление о возврате средств.

- Ни комиссиями, ни штрафами раннее закрытие ссуды не грозит.

Досрочное погашение кредита в ОТП Банке предполагает три варианта:

- Полную выплату ссуды, после которой вы сможете закрыть кредит.

- Частично досрочную выплату долга, за которой последует снижение суммы ежемесячных платежей.

- Частичную выплату ссуды с уменьшением периода кредитования.

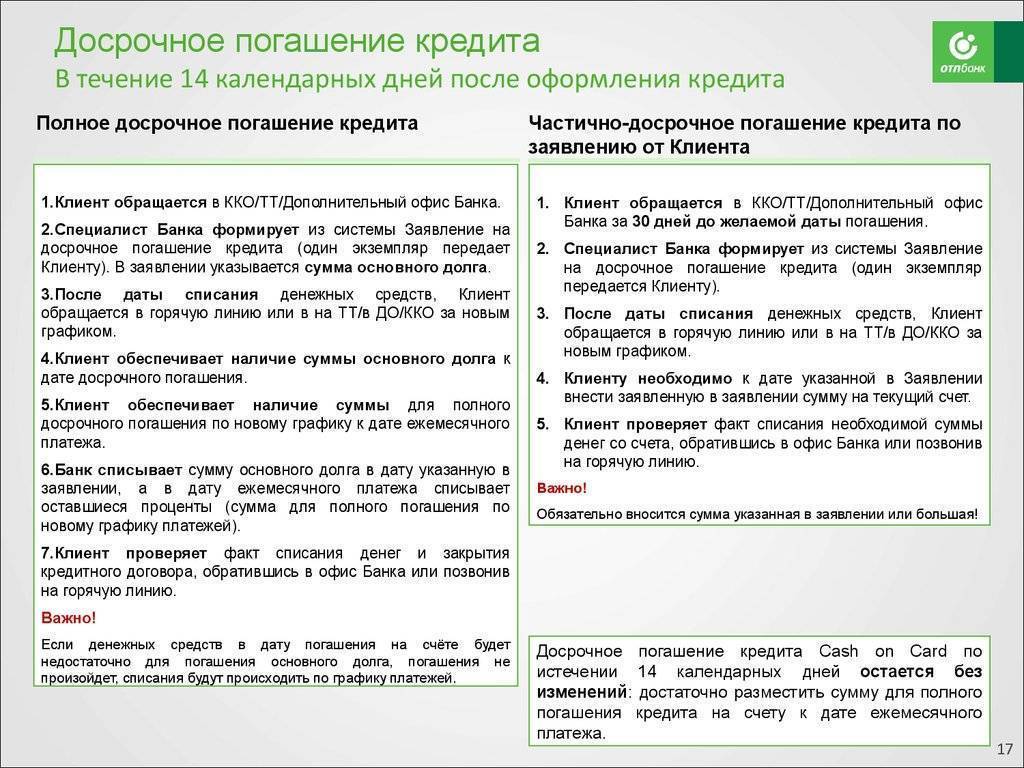

Инструкция по частично досрочному погашению ссуды

Необходимый при выплате ссуды набор документов включает удостоверение личности, номер и дату договора, как и номер счёта списания. Для клиентов ОТП Банк погашение кредита частично досрочным способом требует такого порядка действий:

- Пополнить кредитный счёт суммой, превышающей установленный ежемесячный норматив. Минимального порога досрочных выплат нет, поэтому дополнительно можно внести хоть 100 руб.

- Заполнить заявление-обязательство и предоставить его в банковское отделение хотя бы за 2 рабочих дня до даты расчёта. Последняя тоже должна быть рабочим днём. В заявлении нужно подчеркнуть «частичный» вид гашения и указать сумму для досрочного списания сверх регулярного платежа (т.е. при ежемесячном нормативе 10 000 руб. и внесённых на счёт 22 000 руб. указываем 12 000 руб.). Не забудьте отметить предпочтительный способ пересчёта платёжного графика.

- Получить копию заявления с отметкой банковского работника о принятии документа.

- Получить СМС-уведомление и убедиться, что операция выполнена успешно.

- Обратиться в отделение организации за обновлённым платёжным графиком.

Инструкция по полному досрочному возврату средств

В ОТП Банк досрочное погашение можно выполнить и полностью. Последовательность шагов будет несколько другой:

- Заполнить заявление-обязательство, отметив «полный» возврат ссуды и размер основной задолженности со всеми копейками. Затем заверить бумагу отметкой специалиста.

- Принять звонок от банковского оператора и узнать сумму платежа вместе с комиссией за период реального пользования средствами – до даты расчёта, а не регулярной выплаты. При необходимости пополнить кредитный счёт недостающими средствами.

- Дождаться расчётного дня и получить СМС-уведомление о закрытии ссуды. Затем лично обратиться в отделение организации и получить справку о кредитной истории и отсутствии долга либо попросить прислать её на вашу почту.

Уделите внимание мелочам: при погашении кредита обязательно производить все расчёты с точностью до копейки, а лучше оставлять пару рублей запаса. Ведь несколько монет не стоят накладок с закрытием ссуды и потери времени

Деньги нужно переводить заранее, чтобы они успели поступить на счёт и операция прошла без накладок. А когда в ОТП Банк погашение будет подтверждено по СМС, не поленитесь получить справку об отсутствии задолженности – возможно, этот шаг сэкономит вам нервы и время в дальнейшем.

Образец заявления

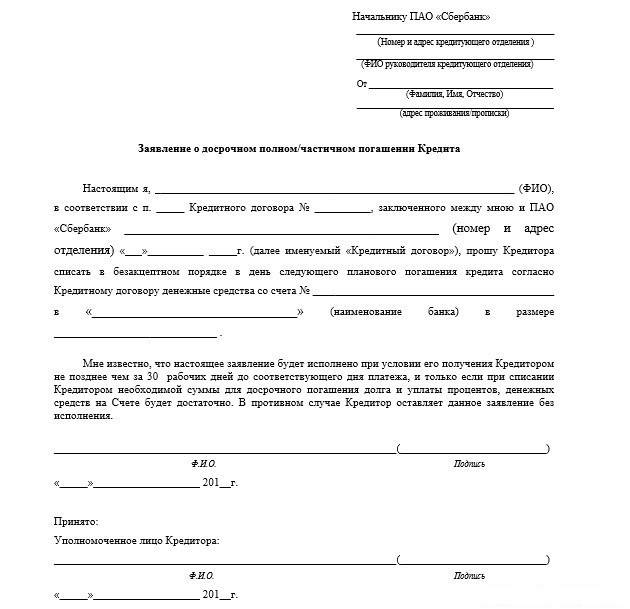

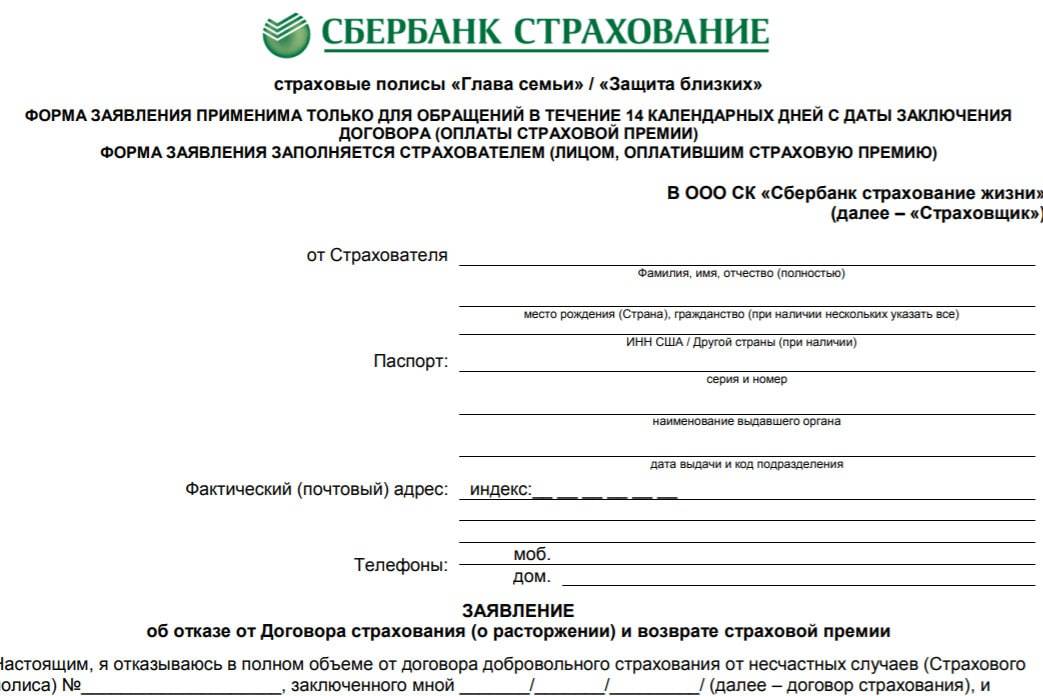

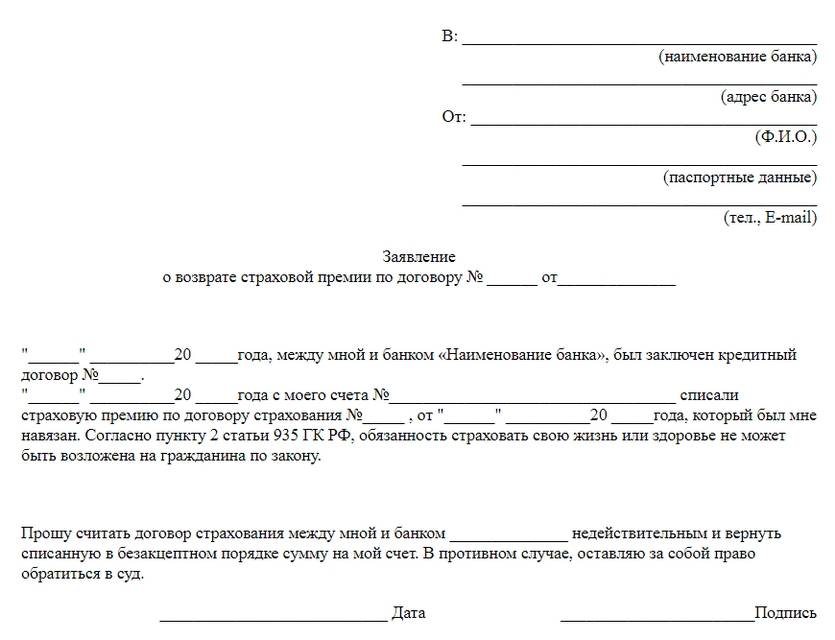

Образец заявления в Сбербанк

Скачать заявление.doc (cкачиваний: 223)

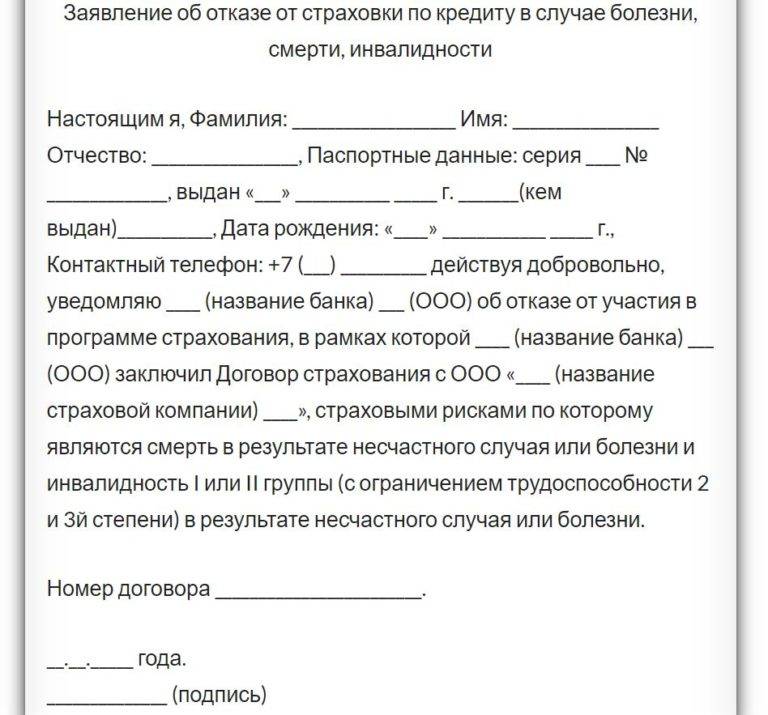

Образец заявления (претензия) на отказ от страховки

Скачать образец претенции.docx (cкачиваний: 158)

Если в вашем городе нет отделения банка кредитора, тогда следует отправить документы на возвращение страховки по кредиту почтой, в форме заказного письма. Если вы собираетесь воспользоваться последним, тогда не забудьте сделать опись посылаемых документов. Также при личной передаче заявления в отделении стоит сделать, на своей копии отказа, заверенную отметку о принятии такового.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/7/7/e/77e2010707cebf5b68bf1440765085b5.jpeg)

После получения документов страховая компания обязана в установленный законом 10-и дневной срок, сделать выплату суммы. На практике они стараются затянуть компенсацию до последнего, но все же она выплачивается полностью. В случае нарушения сроков выплаты требуемой оплаты, можете для начала позвонить на горячую линию, сообщив, что с вашей стороны будет направлена претензия в банк. Как наблюдается в таких случаях деньги приходят на протяжении суток.

Какие страховки подлежат возврату?

Стоит отметить, что в перечне услуг существуют различные виды страхования:

- Обязательные. К таким относится КАСКО, которое обязательно при оформлении машины в кредит, а также страхование недвижимости. Последний вариант обязателен при получении ипотечного займа. Обе опции являются обязательными и вопрос, как вернуть страховку по кредиту в Русфинанс Банке, в Хоум Кредит Банке или другом финансовом учреждении не актуален.

- Добровольные. К этой категории относятся остальные страховые услуги, а именно страхование жизни, титульная страховка, страховая защита на случай увольнения и так далее. По всем упомянутым вариантам страховки деньги можно вернуть.

Страховщики предлагают добровольную услугу в процессе оформления договора. Часто клиент сам не понимает, как соглашается на дополнительную опцию, а после жалеет об этом, и делает все возможное для возврата средств. Вопрос в том, можно ли это реализовать?

Особенности при потребительском и ипотечном кредите

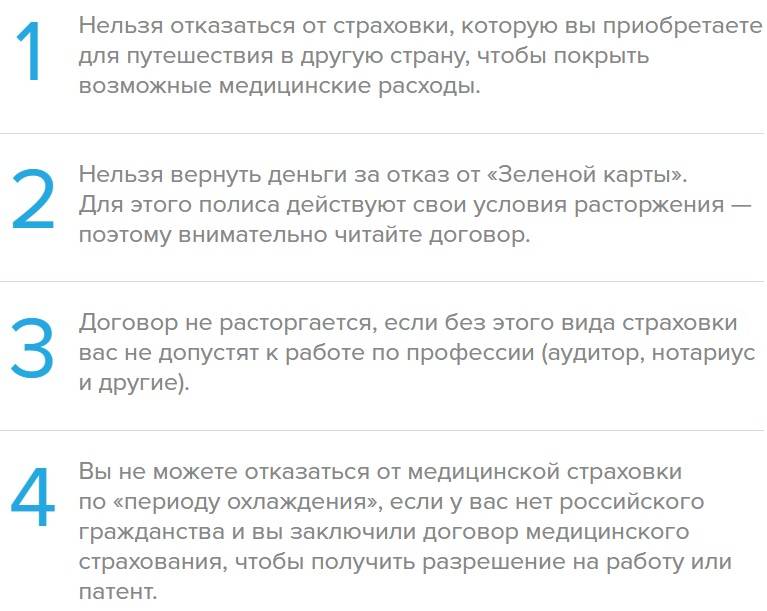

Одним из наиболее действенных способов возврата страховки при оформлении потребительского кредита является оформление и подача заявления в так называемый «период охлаждения» – 5 дней с момента оформления страховки – но такой случай не может рассматриваться в качестве возможного к использованию при полном погашении займа. Подобный вариант применяется исключительно тогда, когда страховка не обязательна при конкретном займе или же услуги страховщика слишком дорогие по сравнению с предложениями других организаций и были навязаны клиенту.

В остальных случаях возврат возможен при отсутствии таких факторов:

- просрочек и опозданий по внесению ежемесячной положенной суммы оплаты;

- факта наступления страхового случая, т.е. если компания уже выплачивала вам какие-то средства, то добиться возврата средств даже при помощи суда не удастся.

Возврат страховки по ипотечному кредитованию, как показывает практика, наиболее сложная процедура по сравнению с другими видами потребительских и целевых займов. Даже согласно статистике в делах, рассматриваемых в судебном порядке, более 80% вынесенных решений были в пользу страховщиков – это связано с тем, что рядовые граждане невнимательно читают как сам договор кредитования, так и условия страхования, и являются неподкованными в юридических вопросах.

Чтобы вернуть потраченные деньги за неиспользованный период, в первую очередь необходимо удостовериться, что такая сумма существует (то есть по соглашению возврат возможен и период страхования на момент погашения израсходован не полностью) и проконсультироваться у юриста, имеющего опыт решения подобных проблем. Специалисты смогут подсказать, какие собрать документы и какими нормами права руководствоваться, чтобы иметь возможность получить свои средства назад.

Правомерно вернуть страховку – особенности закона

Найти ответ на вопрос: «Как вернуть страховку по кредиту в хоум кредит банке?» можно в положениях разных законов. Их немного – это Гражданский кодекс, Закон о Защите прав потребителей. Также можно использовать судебную практику – там вполне реально найти более или менее подходящие ситуации и узнать, на чём основывалось решение суда. Тематические форумы также можно взять себе на заметку (как-никак чужой опыт – это тоже опыт).

Отзывы людей о процессе получения кредита практически одинаковые. В основном – это жалобы на оказываемое давление на них. Менеджеры банка говорят, что без страховки никакого кредита не видать или без неё проценты по кредиту будут очень большими. Вроде и знают, что это чисто добровольная дополнительная функция со своими плюсами и минусами, хочешь – можешь оформить, хочешь – не оформляй. Но психология берёт вверх, люди как под гипнозом подписывают бумаги, забыв о своих правах.

Естественно, если страховка человеку не нужна, то её можно и нужно вернуть. И теперь встаёт вопрос: как происходит в хоум кредит возврат страховки? Главное правило, которое необходимо усвоить, как дважды два: чем раньше вернуть страховку, тем быстрее можно получить свои деньги.

Закон закрепил такие способы возврата страховки:

- При самом заполнении договора.

- В период охлаждения.

- После этого периода.

На каждом из данных этапов последовательность действий отличается. Казалось бы, какая разница – документы отдать в офисе страховой компании и всё. Но на самом деле, все перечисленные случаи совершенно разные.

Куда обращаться, чтобы вернуть страховку?

Ясное дело, что сам банк выдачей страховок не занимается. Да, все операции с оформлением страховок занимаются менеджеры банка, но при возмещении страховки нужно идти в ту страховую компанию, с которой был заключён договор страхования.

Хоум кредит банк сотрудничает с такими страховыми компаниями:

- ООО «Хоум кредит Страхование»;

- ППФ Страхование жизни;

- ООО «Региональная страховая компания»;

- Дженерали ППФ;

- Ренессанс Жизнь.

Вернуть страховку сразу после получения

Иногда сразу в процессе заполнения всех бумаг, бланков о предоставлении кредита и плюс ещё страховки, страхователь не решается отказаться от неё. Есть способ, но он не очень надёжный.

Можно возвращать полис в Хоум кредит банк до того момента, пока не прошло месяца после подписания бумаг.

Но здесь есть и хорошая, и плохая новость:

- Хорошая: будет происходить возвращение абсолютно всей сумму полиса. Можно убить сразу двух зайцев – и страховка возвращена, и ссуда на руках.

- Плохая: банк, где был взят кредит, об этом всё равно узнаёт. И тогда уже повторно обратиться к нему в будущем за получением кредита не получится – клиент окажется в ЧС.

Поэтому такой способ нужно применять, как можно аккуратнее, заранее решив для себя – хочется рисковать или нет. Плюс ко всему, банки уже просекли эту фишку и теперь хитрят. Страховка выдана, а сами деньги за кредит отдадут позже, только спустя месяц. Тут уже такая махинация не пройдёт.

Более надёжный и законный способ: возвращать страховку в период охлаждения. Тут гражданин в полной мере может воспользоваться своим правом на возврат страховки в течение двух недель после её оформления.

Очень важно успеть уложиться в данный срок, чтобы не пришлось обращаться в суд. Раньше этот период составлял каких-то 5 дней, но по недавним изменениям его увеличили

Вернуть страховку при досрочном погашении

Ещё одним распространённым является вопрос: можно ли вернуть страховку, если удалось погасить кредит до окончания его срока? Ответ будет положительный. Если погашение заёмных средств произошло до окончания его последнего срока, то будут возвращены деньги. Не вся сумма, а именно та часть, которая получилась невостребованной – страховая компания не успела ею воспользоваться.

Все собранные документы можно отдать:

- в банк, где кредит был оформлен (сотрудники сами передадут документы куда надо);

- в офис страховой.

После получения документов, страховая компания будет решать этот вопрос. В Хоум кредит банк есть определённые программы страхования, которые рассчитаны на досрочное погашение кредита и возврат частично суммы.

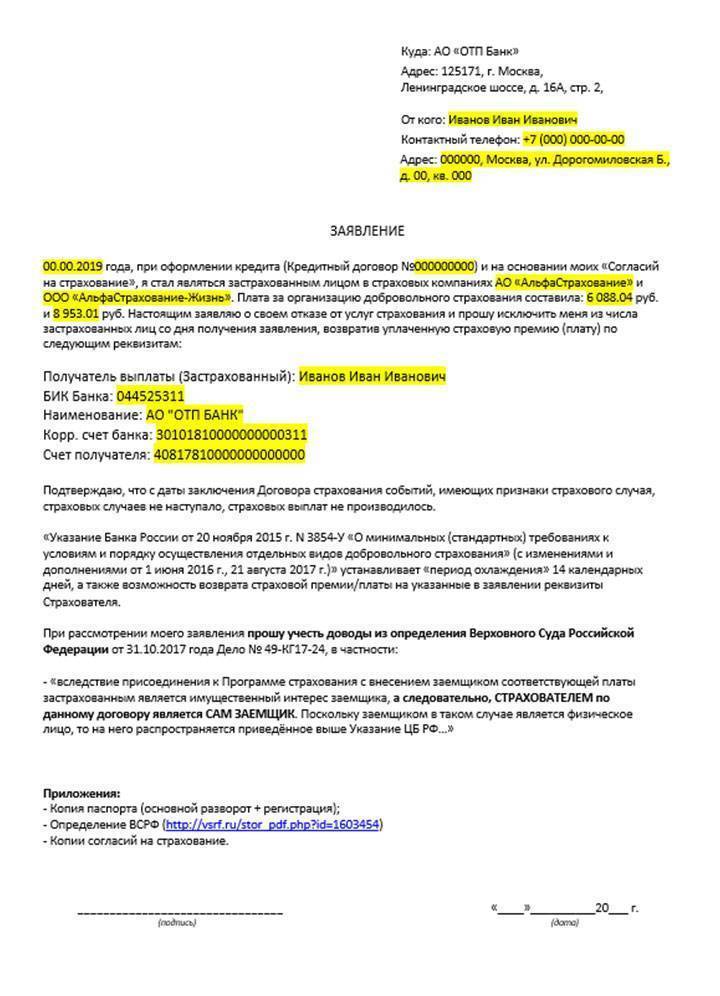

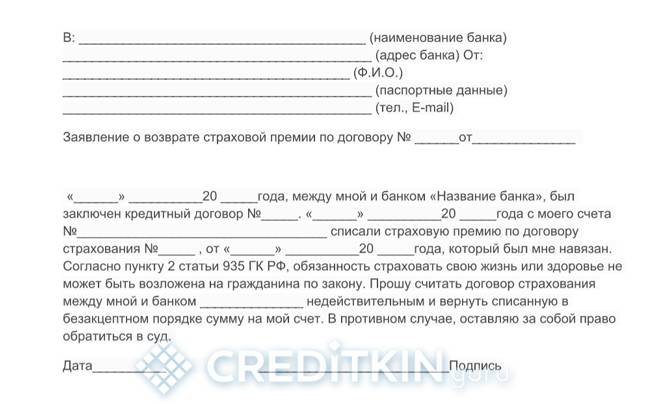

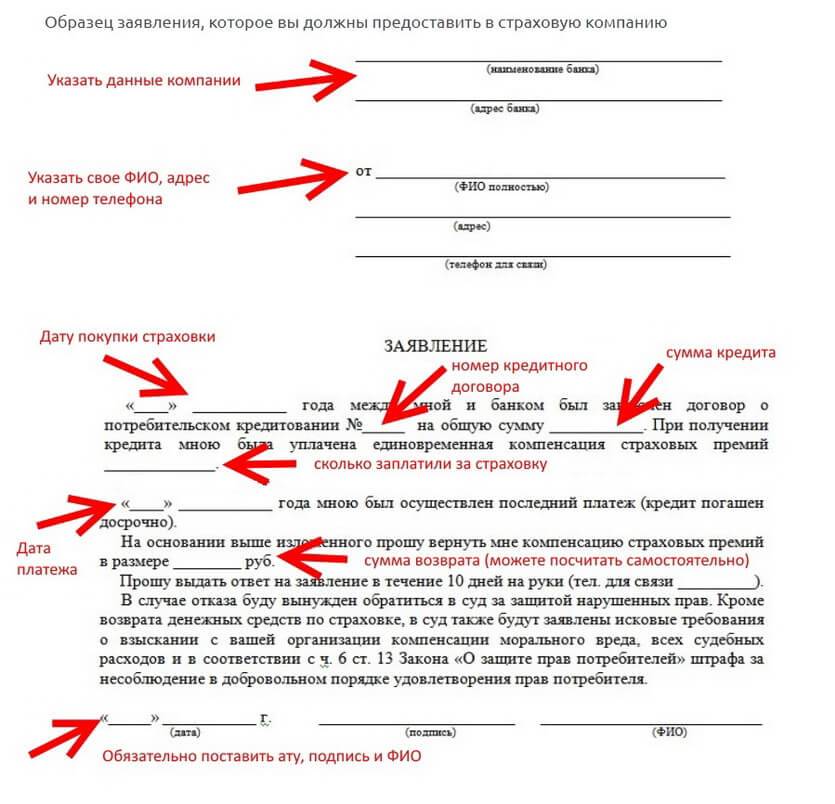

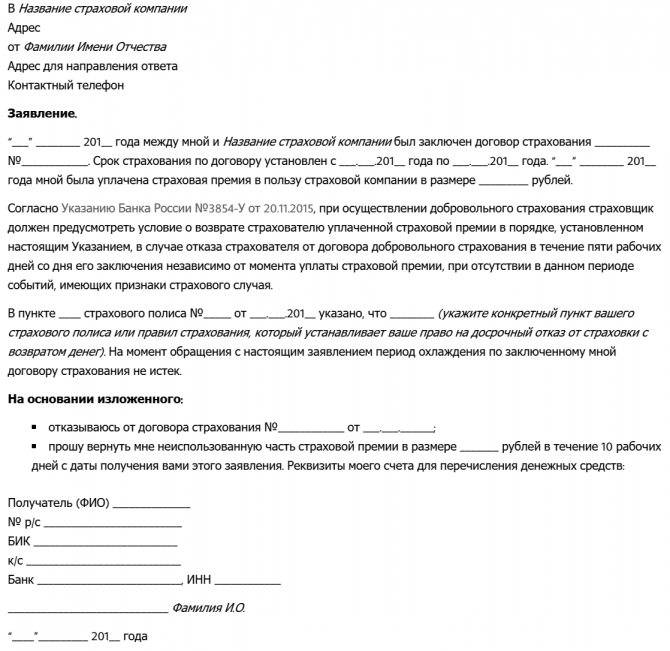

Заявление на возврат страховки по кредиту при досрочном погашении

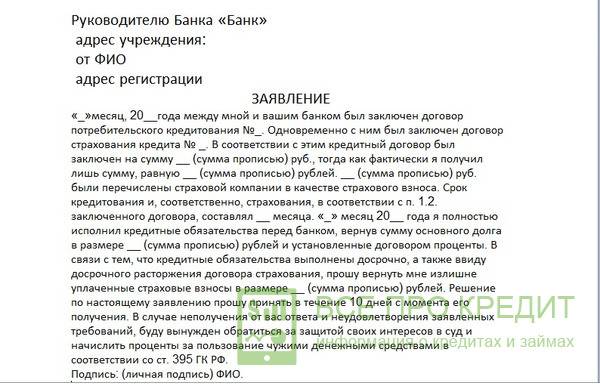

Для того чтобы вернуть страховку по досрочному кредиту, необходимо правильно составить заявление (в том числе и для того, чтобы при необходимости использовать его в суде).

В заявлении на возврат страховки при досрочном погашении кредита следует указать следующие данные:

- реквизиты компании-кредитора;

- номер кредитного договора, дату его заключения и фактического погашения (досрочного);

- свои данные как одного из субъектов соглашения (ФИО, год рождения, серию и номер паспорта и пр.);

- законодательное основание каждого пункта ваших требований.

Чтобы обращение было составлено правильно, вы можете обратиться к юристу.

К заявлению нужно приложить все документы и справки, которые подтверждают факт заключения кредитного и страхового договоров, совершение вами всех необходимых выплат, а также факт погашения досрочного кредита.

Как вернуть страховку при досрочном погашении кредита: инструкция

Ответ на вопрос, как вернуть часть страховки досрочно, зависит о того, как человек соблюдёт определённую процедуру. Нормы гласят, если закрыть кредит досрочно, возмещаются «гарантийные платежи», уплаченные заёмщиком.

Алгоритм включает этапы:

- Досрочно произвести платежи по телу задолженности, процентам. Ознакомиться с условиями, уменьшались ли страховые премии: банки не одобряют выплаты раньше, могут начать начислять штрафы, пени.

- Получить бумагу о погашении долга после расторжения соглашения.

- Направиться в специальные учреждения для подачи заявления.

- Проследить обязательную регистрацию вашего заявления: проставляется идентификационный номер, печать, подпись специалиста, который регистрирует.

- Вручить документы – лично, почтой.

В правовых актах отсутствует период, в течение которых рассматриваются заявления. На практике сроки варьируются до 3 недель. Если промежуток превышен, необходимо написать претензию. При утвердительном решении клиент получит деньги моментально на счёт. Ответ негативный – получаете официально оформленную бумагу. Это будет гарантией для судебных органов. Клиент излагает письменную жалобу и предоставляет официальные документы в специализированные органы.

Подача заявления в «Почта Банк» на возврат страховки

Заявление на аннулирование страхового договора и возврат средств по нему подается именно стороне, указанной в качестве Страховщика. Оно составляется в свободной форме или на бланке страховой компании с указанием паспортных данных.

Заявку на возврат средств за страховку необходимо подать как можно быстрее, чтобы успеть в отведенное время. Если оформлена простая кредитная карта или потребительский кредит, заявление подается с предоставлением документации.

В течении 14 дней:

Скачать бланк заявления о возврате страховки в течении 14 календарных дней, можете тут: образец – скачать.

При досрочном погашении кредита:

Скачать бланк заявление об отказе от страховки после погашения кредитных обязательств, ссылка: образец – скачать.

Заполнять заявление нужно правильно. В нем обязательно должна содержаться такая информация:

- отказ от договора страхования и требование вернуть страховку;

- реквизиты заемщика, в том числе, номер банковского счета;

- список прилагаемых документов;

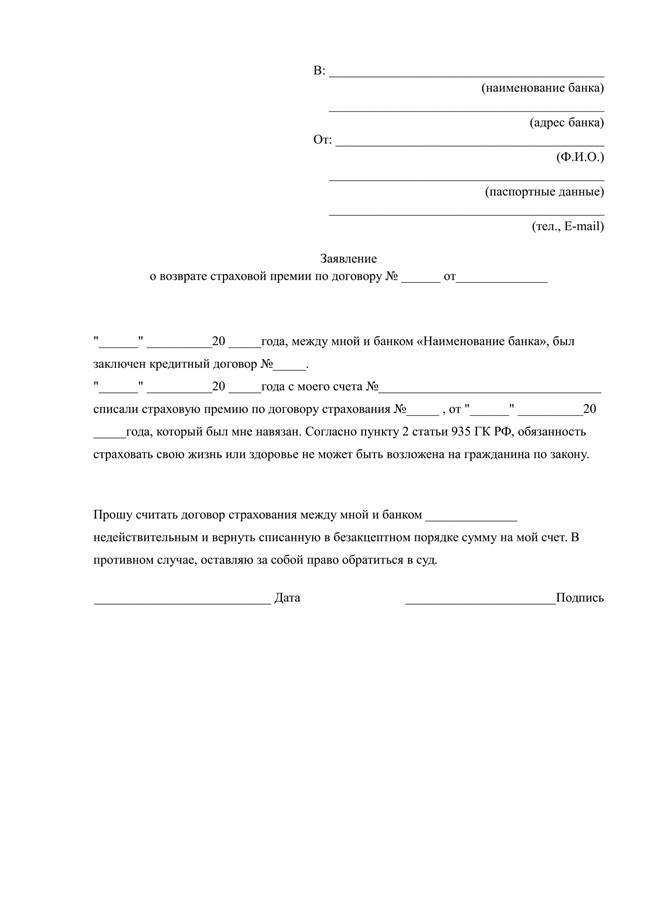

- ссылки на пункты 1 и 8 Указания ЦРБ № 3854-У от 20.11.2015 и на ст. 191 и 194 ГК РФ;

- о размере страховой премии;

- № и дата полиса;

- название СК и банка;

- срок кредитования и дату заключения кредитного договора;

- адрес СК, банка и страхователя;

- ФИО страхователя.

Подписывать нужно каждую страницу заявления.

К заявлению нужно приложить:

- полис (оригинал, отсканированную копию сохранить). Если страховка коллективная, то нужно приложить заявление на оказание услуги к подключению к программе коллективного страхования;

- копию паспорта;

- выписку по лицевому счету кредита с начала выдачи кредита на настоящую дату. Она подтвердит, что со счета была списана сумма страховки;

- выписка из банка о досрочном погашении кредита.

Себе нужно оставить копии документов, в том числе копии описей и чеков об отправке письма.

В Почта Банке предусмотрено 2 способа представления документов на возврат страховки: личное посещение СК и почтовым отправлением.

Адрес СК указан в страховом полисе. Вот контактные данные компаний, с которыми работает Почта Банк:

| СК «ВТБ страхование» | СК «Кардиф» | СК «Альфа Страхование Жизнь» |

|---|---|---|

| Адрес: 101000, г. Москва, Чистопрудный бульвар, дом 8 строение 1, Телефон: +7 (495) 580-73-33, 644-44-40, 8-800-100-44-40, Факс: +7 (495) 589-24-08, E-mail: info@VTBins.ru. | Адрес: 127015, Россия, г. Москва, улица Новодмитровская, дом 2, корпус 1, Телефон: +7 (495) 287 77 85, 8 (800) 555-87-65, Факс: +7 (495) 287 77 83, Режим работы: с 9 до 18 часов, в будние дни. | Адрес: 115162, г. Москва, улица Шаболовка, дом 31, строение Б. Телефон: 8 (495) 788-0-999, 8 800 333-84-48. Режим работы: пн.-пт. с 9:00 до 18:00. |

Назад

1 из 3

Далее

Следует оправить письмо со вложением на этот юридический адрес страховой компании.

Отнести лично в офис СК

Самый простой и эффективный вариант – предоставить заявление с документами для возврата лично в офис. Прежде чем посетить офис страховщика, нужно узнать режим работы компании. Адрес и часы работы можно узнать в интернете или на официальном сайте СК в которой оформлен полис: .

После вручения пакета, убедитесь в том, что заявление зарегистрировано и возьмите второй экземпляр заявления с подписью и печатью, подтверждающей, что документы приняты.

Исчисление срока для выплат начинается со дня, следующего за днем обращения.

Отправить заказным письмом

При желании застрахованные лица могут отправлять заказные письма с уведомлением о вручении и описью вложенных документов через Почту России. Здесь срок рассмотрения заявления начинается не с момента передачи письма на Почте, а от даты получения уведомления.

Например, если документация была направлена 10.10.2018, а получена 20.10.2018, расчет будет вестись от 21 октября – 20-е в счет не берется, т.к. в этот день только поступает обращение.

Отправлять пакет документов следует ценным письмом с описью вложения. Чек об оплате ценного письма нужно сохранить. В описи обязательно указать заявление и все прилагаемые к нему документы. Работники почты после оформления отправления вручат кассовый чек, на котором будет и почтовый идентификатор. По нему можно отслеживать движение письма и факт его получения адресатом.

Напоминаем, что письмо следует направлять в Почта Банк и в страховую компанию. Адрес Почта банка: Преображенская пл., д. 8, г. Москва, 107061. Адрес уточните в отделении банка.

Онлайн-заявление по электронной почте

Параллельно с отправкой письма с документами по почте, можно отправить эти же документы в отсканированном виде на электронную почту банка. Адрес емейл Почта Банка: welcome@pochtabank.ru или info@pochtabank.ru.

Как оплатить кредит ОТП банка

- Терминалы самообслуживания:Самый удобный способ оплаты кредита!Терминалы самообслуживания в отделениях ОТП Банка — это простой способ погашения кредитов и пополнения ваших счетов (зачисление средств происходит в тот же день).

- Банкоматы:Вы можете погасить задолженность по кредиту, предоставленному по платежным картам MasterCard и Visa ОТП Банка, наличными средствами через банкоматы ОТП Банк с функцией приема наличных (Cash-in) — быстро и без дополнительной комиссии.

- Платежная система КИБЕРПЛАТ:Погашайте задолженность по кредиту при помощи платежной системы КИБЕРПЛАТ. Зачисление на счет происходит на следующий рабочий день после проведения платежа. Комиссия за перевод составляет 1,5% от cуммы платежа, но не менее 50 рублей.

- Погашение кредитов в Связном:Погашайте задолженность по кредиту и пополняйте счет вашей карты в любом из салонов «Связной». За услугу перевода взимается комиссия 1%, но не менее 50 руб. Денежные средства поступят на ваш счет на следующий рабочий день после совершения платежа.

- Погашение кредитов в Мегафоне:Погашайте задолженность по кредиту и пополняйте счет вашей карты в любом из салонов «Мегафон». За услугу перевода взимается комиссия 1%, но не менее 50 руб. Денежные средства поступят на ваш счет на следующий рабочий день после совершения платежа.

- Платежная система «Рапида»:Оплата кредита может производиться через кассы крупнейших розничных сетей «Эльдорадо», «Техносила», «МВидео», «Домо» и терминальные сети. Зачисление внесенных денежных средств происходит на следующий рабочий день после совершения платежа. Комиссия за перевод составляет всего 1% от суммы платежа, но не менее 50 руб.

- Система денежных переводов «ЮНИСТРИМ»:Через «ЮНИСТРИМ» можно погасить потребительский кредит, либо задолженность по кредитной карте без комиссии. Средства будут зачислены на следующий рабочий день.

- Почтовый перевод:В отделениях почтовой связи ФГУП «Почта России» можно погасить потребительский кредит, либо погасить задолженность по банковской карте (пополнить карту).

https://www.youtube.com/watch?v=qNQSFl6TrFc

Для такого варианта, как использование электронных средств, помогают системы ЯндексДеньги, Элекснет, QIVI-кошелек и онлайн-сервис банка ОТП, для которых только нужна возможность выхода в интернет-сеть.

Выплата кредита ОТП банка не трудоемкое мероприятие, но при разных условиях занимает определенное количество свободного времени (перемещение к месту оплаты, нахождение точки доступа инета и т.

п.). Конечно, лучше обратиться к возможности оплаты кредита ОТП банка через интернет, так как всемирная сеть находится почти в любом месте, а аппараты с выходом в инет имеются у основной части людей.

В поисках, где погасить кредит ОТП банка наличными средствами, стоит знать об их большом разнообразии:

- Отделения ОТП;

- Аппараты самообслуживания ОТП банка;

- Система платежей Киберплат;

- Связной;

- Мегафон;

- Рапида;

- Юнистрим.

Комиссии в среднем составляют до 1,5%, а сроки завершения процедуры – до 3-х дней. Выбирая сервисы ОТП, можно не только не платить комиссию, но и завершить перевод за несколько минут.