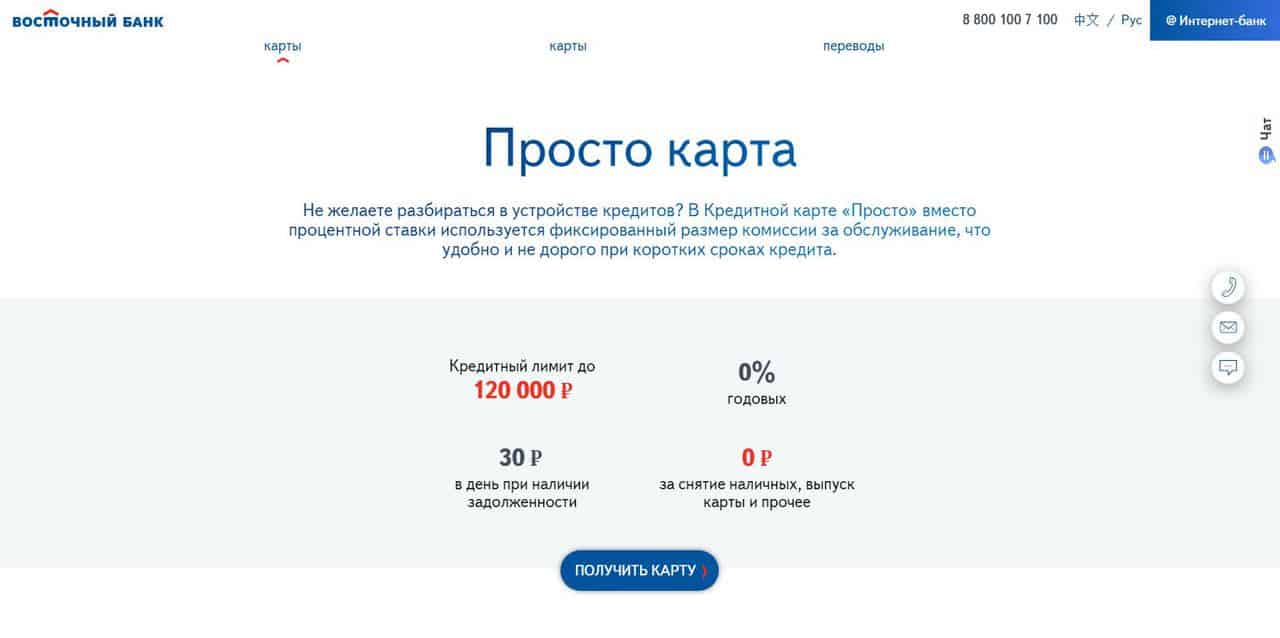

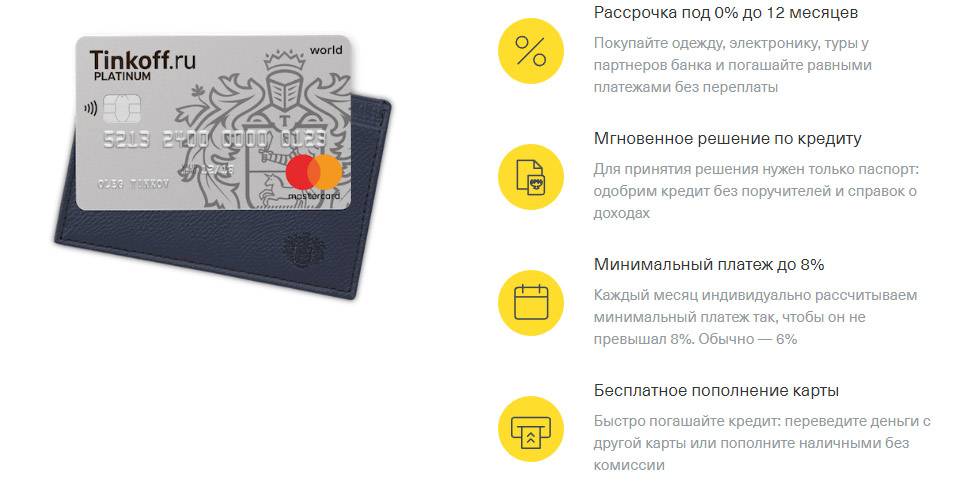

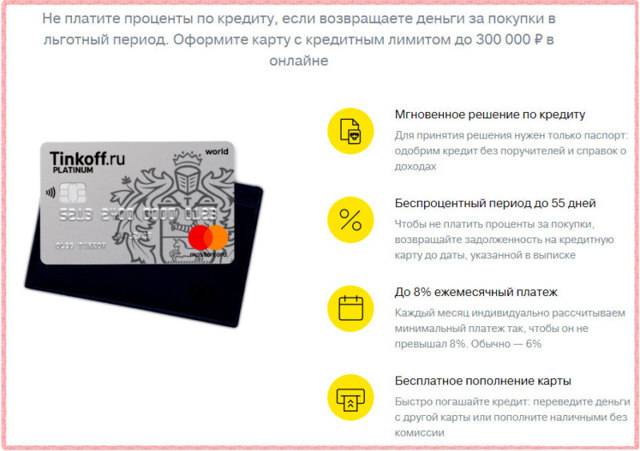

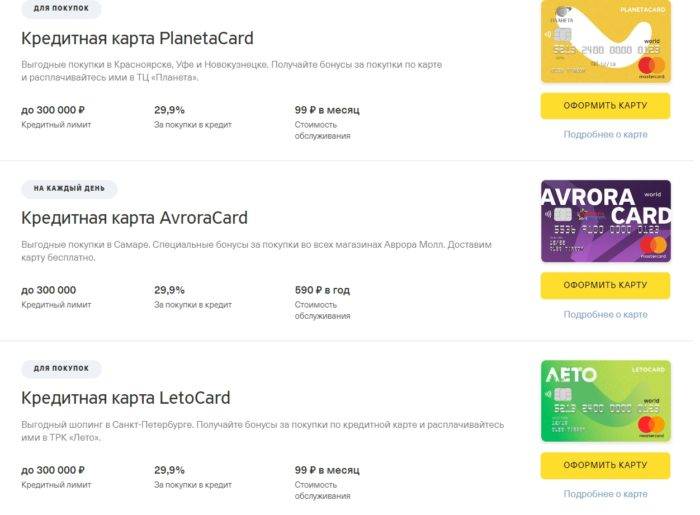

Банк Восточный

Кредитная карта «Просто» – 0% за снятие наличных

Финансовое учреждение выдает карту «Просто»/«Просто 30» с лимитом до 70/120 тыс. руб. Заявка рассматривается за полчаса, пластик выдается в день обращения, а за годовое обслуживание платить не придется. При наличие долга ежедневно придется платить 30/50 руб.

За обналичивание денег в своих банкоматах банк комиссию не берет.

Для оформления карты российский гражданин должен предъявить паспорт; быть в возрасте 18-71 г.; иметь квартальный стаж на последнем рабочем месте, если потенциальный клиент младше 26 лет, требование увеличивается до года; иметь доход, достаточный для выполнения кредитных обязательств.

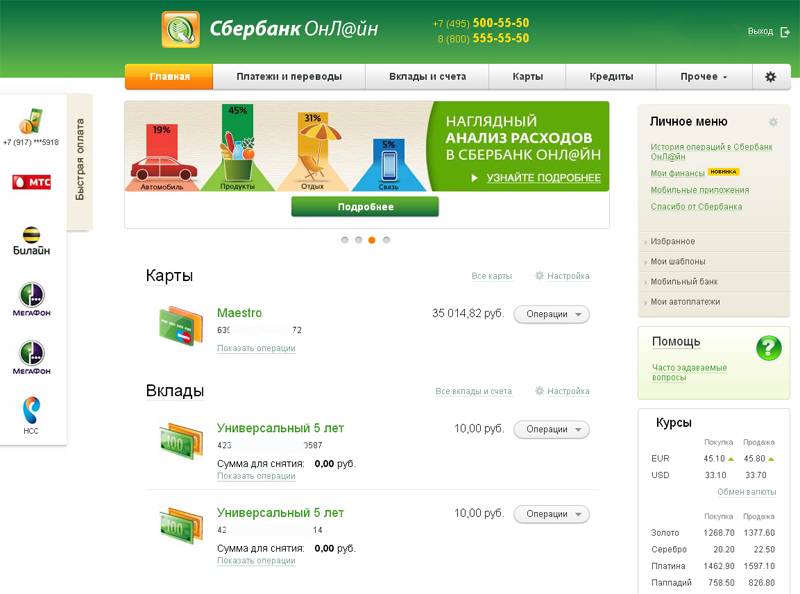

Как перевести деньги с кредитной карты на карту того же банка

Как перевести деньги с кредитной карты на карту того же банка

Проще всего, перечислить деньги с кредитки на карту того же банка. Внутренние переводы проходят быстро и с минимальной комиссией. Деньги с кредитной карты перечисляются не только на кредитки того же банка, но и на дебетовые, зарплатные, пенсионные и другие карты. Как же это сделать быстро и с минимальной комиссией? Достаточно зайти в Личный кабинет интернет-банкинга. Это отдельный сайт банка, куда вход осуществляется только на основе личных данных: логина, пароля и т.д. Их высылают при оформлении кредитки на телефон и/или вписывают в договор.

Пример онлайн-банкинга для переводов с кредитной карты

Далее следуем инструкции, как перевести деньги с кредитной карты через интернет-банкинг:

- Заходим в интернет-банкинг, используя свои личные данные. Если нет возможности осуществить заход через ПК, то лучше скачать мобильное приложение банка. Оно работает на смартфонах и других переносных устройствах.

- В личном кабинете находим раздел, посвященный операциям, переводам.

- На странице раздела должна быть форма для перевода денег с кредитной карты своего банка на другую. Речь идет о перечислении на кредитную или другую карту этого же банка.

- Вводим сумму перевода, номер карты, на которую пересылаются деньги.

- Подтверждаем операцию. Иногда нужно ввести код, пришедший на прикрепленный номер телефона.

- После подтверждение происходит перевод денег — мгновенный или через некоторое количество дней.

Комиссия зависит от того, куда была перечислена сумма: на такую же кредитную карту, дебетовую, затратную, расчетную или другую. Тарифы указаны и в личном кабинете, и на сайте банка, и в договоре карты. Как правило, если держатель пользуется интернет-банкингом, комиссии за операции минимальные. Все зависит от тарифов, плотики определенного банка.

Переводы с кредитной карты онлайн

Преимущества переводов с кредитки через интернет-банкинг:

- Удобство. Все операции проводятся онлайн, не нужно никуда идти. Деньги перечисляют с кредитки дома, на работе, в любом другом месте. Для этого подходит не только ПК, но и телефон, ведь есть и мобильные приложения банков.

- Минимальная комиссия.

- Возможность посмотреть выписки, самостоятельно распечатать их.

- Полный контроль своих финансов, просмотр истории.

- Интернет-банкинги обладают хороши функционалом.

Конечно же, если средств переводятся с одной кредитки банка на другую, то лучше всего использовать онлайн-способ (интернет-банкинг).

Способ 2: Перевести на электронный кошелек

Снять деньги с кредитки без процентов при помощи электронных платежных систем не получится. Но уменьшить комиссию возможно.

Каждый, у кого имеется электронный кошелек, может перевести деньги с кредитной карты на него, а далее на свою дебетовую карту, с которой средства обналичиваются без процентов. Но нужно досконально изучить условия банка и сопоставить выгоду.

Например, за перевод средств с карты на Яндекс деньги взимают комиссию в размере 1 % от суммы. За вывод средств с кошелька на карту – 3 % от суммы, плюс 45 руб. Итого: 4 % + 45 руб. Такой вариант стоит выбирать, если снятие с кредитки в банкомате обойдется дороже.

Способы снятия наличных с кредитной карты

Кредитная карта мало чем отличается от дебетовой в плане снятия наличных, кроме как дополнительной комиссией. Как следствие, актуальны будут все базовые способы, подходящие для любых карточек.

Через банкомат

Самый простой и доступный вариант, тем более что банкоматов у Сбербанка очень много и найти подходящий можно практически в любом населенном пункте. Просмотреть перечень подходящих устройств можно на сайте банка, в разделе «Отделения и банкоматы»:

Процедура снятия стандартная:

- Вставить карту в устройство.

- Ввести ПИН-код.

- Выбрать пункт выдачи наличных.

- Выбрать сумму или указать ее вручную.

- Подтвердить операцию.

- Забрать деньги и карту.

Пункты выдачи наличных

В последнее время начали появляться специальные пункты выдачи наличных в торговых сетях. Теперь практически в любом магазине, где есть терминал Сбербанка (а он есть почти везде), можно без особых проблем снять деньги с карты. Следует учитывать, что такая операция все равно будет приравнена к снятию средств со всеми вытекающими отсюда последствиями в виде комиссии. Конкретного списка таких пунктов не существует, рекомендуется уточнять информацию в любом ближайшем магазине.

Отделение банков

Также деньги с кредитной карты можно снять в любом отделении Сбербанка, их тоже достаточно много. Для этого потребуется взять с собой паспорт. Инструкция:

- Найти подходящее отделении при помощи указанного выше сервиса на сайте банка:

Взяв карту и паспорт лично посетить структурное подразделение.

Обратиться к менеджеру с просьбой снять деньги с карты.

Предоставить паспорт и подписать документы.

Получить средства в кассе.

Как снять деньги с кредитной карты без комиссии?

Такого способа нет. Кредитка изначально ориентирована на приобретение товаров или оплату услуг, но не на снятие наличных средств. Из более или менее подходящих вариантов можно отметить только приобретение какой-то техники в магазине и последующая сдача ее в ломбард. Любые другие операции будут производиться с оплатой комиссии.

Получение денег без потери грейс-периода

Получить деньги без потери бесплатного грейс-периода невозможно. Он специально создан для того, чтобы сделать кредитование более привлекательным для клиентов. При любом снятии или перечислении средств данный период не активируется.

Использование виртуальных платежных систем

По некоторым данным, перечисление на электронные кошельки ПАО «Сбербанк» воспринимает именно как оплату за товар или услугу. Как следствие, действует бесплатный период и появляется условная возможность снимать деньги с кредитной карты если не бесплатно, то, как минимум, с меньшей комиссией. Рассмотрим три самые популярные системы.

Через Яндекс.Деньги

- Зарегистрироваться в сервисе и создать собственный электронный кошелек.

- Пополнить счет Яндекс.Денег с кредитной карты Сбербанка (нет комиссии).

- Перечислить деньги с кошелька на любую карту. Снимается комиссия в размере 3% + 45 рублей.

Учитывая размер расходов, данный способ лишь немногим выгоднее простого снятия средств через банкомат с кредитной карты. И только при условии, что снимается сумма менее 13 тысяч рублей. В противном случае проще будет воспользоваться устройствами от Сбербанка.

Через QIWI

Общий принцип по работе с Qiwi точно такой же, как и описанный выше. Разница заключается только в сумме комиссии, которая тут тоже есть. Ее размер составляет 2% от суммы + 50 рублей.

С помощью WebMoney

При использовании WebMoney разница также заключается исключительно в размере комиссии. Она тут может варьироваться от 2,5 до 1% от суммы. Как следствие, в некоторых случаях это может быть выгодно. Однако необходимо учитывать еще и тот факт, что чем меньше сумма комиссии за перевод средств на карту, тем дольше придется ждать денег (обычно – до 5 дней).

Ограничение на снятие наличных

Сбербанк ввел определение по сумме наличных, которые можно снять за 1 день:

- Стандартная кредитная карта: 150 тысяч рублей/сутки.

- Золотая кредитная карта: 300 тысяч рублей/сутки.

- Премиальная кредитная карта: 500 тысяч рублей/сутки.

Также есть определенные ограничения на перечисление средств на карту клиента у Qiwi, Яндекс.Денег и других подобных систем. Однако общая сумма тут зачастую существенно выше, чем лимит, установленный Сбербанком. Как следствие, актуальна она может быть только в том случае, если клиент сначала выводит за несколько дней крупную сумму на электронный кошелек и только после этого перечисляет их одним платежом на свою карту. Например, у Qiwi такой лимит составляет 600 тысяч рублей.

КАК СНЯТЬ НАЛИЧКУ С КРЕДИТКИ

Для кого как, а для

меня кредитная карта, это такая «палочка-выручалочка», которая частенько

помогает в экстренных ситуациях, поэтому уже с трудом представляю, как без неё

можно обходиться.

«Народные» мнения насчёт

карты весьма противоречивые. Одни ими не нарадуются, другие, напротив,

«открещиваются» всеми силами. Причины такого настроя у всех разные. Кто-то,

просто боится пользоваться, так как до конца не разобрался с льготным периодом

карты, а кто-то, изначально, не доверяет банкам и заведомо ищет в картах

подвох.

Вообще-то, кредитные карты не

предназначены для снятие наличных денег. У них несколько иная цель – оплата по

безналу. И если чётко придерживаться льготного периода, то никаких процентов

тогда платить не придётся. Напротив, если карта с кэшбеком, то часть

потраченных средств будет возвращаться обратно на карту. Ну, ведь классно!

Для меня весомым

аргументом в пользу карты является тот факт, что не нужно постоянно бегать по

друзьям и выклянчивать у них по 2-3 тысячи на пропитание до зарплаты.

Но, ситуации бывают

разные. Иногда может срочно потребоваться наличка, а у родственников и друзей

«свободных» денег «как на грех» нет, и тогда, кроме кредитки, их больше взять

неоткуда.

Снятие налички с банкомата и через кассу

На данный момент выбор

снятия наличных денег с кредитки напрямую не велик – только через банкомат или

же в офисе банке, через окошко специалиста по паспорту. Давайте, рассмотрим

более подробно, во что нам может обойтись «это удовольствие».

Кредитная карта хороша

тем, что можно пользоваться деньгами по безналу, которые нам предоставляет банк

беспроцентно, т.е. в льготный период. Чаще всего это от 20 до 50 дней, в

зависимости от того, когда он начался. Если укладываться в этот временной

промежуток, т.е. возвращать весь долг в полном объёме, то и платить,

соответственно, ничего не нужно.

Если же, по каким то

причинам, вы не успеваете уложиться в этот период, то придётся платить –

определенный процент от задолженной суммы за каждый день просрочки. Этот

«определенный процент» уже зависит непосредственно от вашей карты, т.е. какой

банк её предоставил и на каких условиях. Вся информация имеется в договоре,

который вы заключаете с банком.

Поэтому, в

обязательном порядке все важные вопросы нужно выяснять, ещё ДО ПОДПИСАНИЯ ВАМИ

ДОГОВОРА!

Если же снимать с

кредитной карты наличку, то льготный период уже перестаёт существовать сразу,

т.е. с получением денег начинают «капать» проценты.

Кроме этого, при

снятии налички приходиться оплачивать комиссию банку, т.е. 3% от снятой суммы,

но НЕ МЕНЕЕ 390 рублей. Если банк сторонний, то уже придётся заплатить 4% (не

менее 390 рублей).

А дальше придётся платить 5% за месяц от потраченной суммы + % по карте.

Процент по карте везде разный и прописан он в вашем договоре, выдаваемом при

получении карты. Например, в моей кредитной карте Сбербанка процент составляет

23,9 годовых, которые я обязана буду заплатить, в случае задолженности по

карте.

Предположим, я сняла

наличку в банкомате Сбербанка 5 тысяч рублей и больше картой целый месяц не

пользовалась.

– Мой долг сразу увеличивается на 390 рублей при снятии.

– Далее 250 рублей (т.е. 5%) от снятой суммы возьмётся за месяц.

– И 100 рублей возьмётся за % по карте, т.е. 23,9%.

Итого получается:

250+390+100 = 740 рублей за месяц. Вроде как даже и немного.

Но, увы, не спешите

радоваться. Ещё ни у кого ни разу математический расчёт не совпал с расчётами

банков. При любом раскладе долг будет свыше 1 тысячи рублей, где-то в пределах

1100-1200 (исходя из практического опыта моих друзей).

Производят в банках

все эти расчёты специальные программы. И что конкретно там заложено, какие

формулы и коэффициенты, вам никто и никогда не скажет, потому что даже рядовые

сотрудники сами этого просто не знают. Будут «пудрить мозг» до последнего, но

никакой конкретики от них вы так и не добьётесь. Уж поверьте!

Поэтому, не рискуйте

лишний раз, прибегайте к снятию налички таким способом, только в ОЧЕНЬ КРАЙНЕМ

СЛУЧАЕ.

Снятие налички с помощью электронных кошельков

Давайте рассмотрим

другие способы. В конце концов они же, все-таки, существуют.

- Снятие денег путём

перевода с карты на любой электронный кошелёк – QIWI, WebMoney или Яндекс.

Деньги. - Пополнение баланса на телефон с кредитки, а потом перевод денег с телефона на электронные кошельки.

А вот что выгодней

всего из этого использовать, я хочу проверить сама лично, так как в разных

статьях из интернета встречается весьма противоречивая и непонятная информация.

Может она уже просто устарела, может что-то ещё, но ссылаться на неё, в любом

случае, я не могу.

Итак, приступим к

эксперименту.

Для начала, естественно, нужно завести все три электронных

кошелька.

Альтернативные методы снятия наличных денег с кредитки

Так как при снятии наличности с кредитки вам не только придется оплатить комиссию, но и произойдет завершение льготного периода и на использованные вами средства будут начислены проценты, описываемую процедуру нельзя назвать выгодной с экономической точки зрения. При этом существует альтернативный вариант снятия наличности с кредитки, который позволяет не только избежать автоматического завершения льготного периода, но и предполагает оплату комиссии в меньшем размере.

Чтобы у вас была возможность использовать этот метод, вы должны владеть не только кредиткой, но и дебетовой картой, а также кошельком в электронной платежной системе.

При соблюдении упомянутых выше условий процесс снятия наличности с кредитки выглядит следующим образом:

- Сначала необходимо совершить перевод денег с кредитки на электронный кошелек.

- Затем требуется оформить транзакцию с электронного кошелька на привязанную к нему дебетовую карту.

- Далее вам будет нужно всего лишь снять деньги с дебетового платежного инструмента.

При использовании описываемого метода вам также придется оплатить комиссию при переводе денег с кредитки на кошелек и с кошелька на дебетовый платежный инструмент. При этом совокупный размер комиссии будет меньше, чем при снятии денег с кредитки в кассе или через банкомат. Это вызвано тем, что при оформлении транзакции с кредитки на кошелек комиссия составит 0,8%. Далее при переводе денег с кошелька на дебетовый платежный инструмент комиссия составит 0,8%. В итоге совокупный размер комиссии составит всего 1,6 %, что практически в два раза меньше, чем при снятии денег через банкомат или в кассе.

Единственный недостаток этого метода заключается в том, что для получения денег вам придется выполнить три операции вместо одной. Но если учесть тот факт, что две первые операции выполняются при помощи компьютера и лишь для снятия наличности вам придется посетить кассу или банкомат, времени вам придется затратить не на много больше, чем при снятии денег напрямую с кредитки.

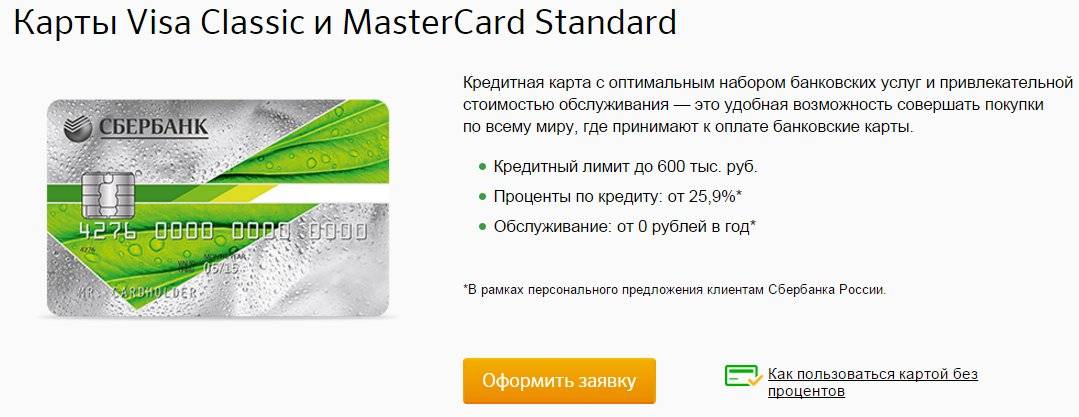

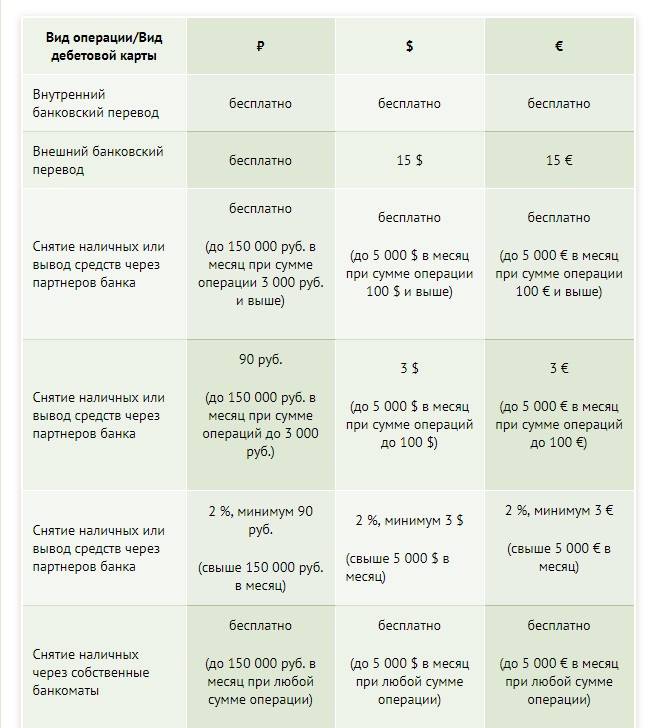

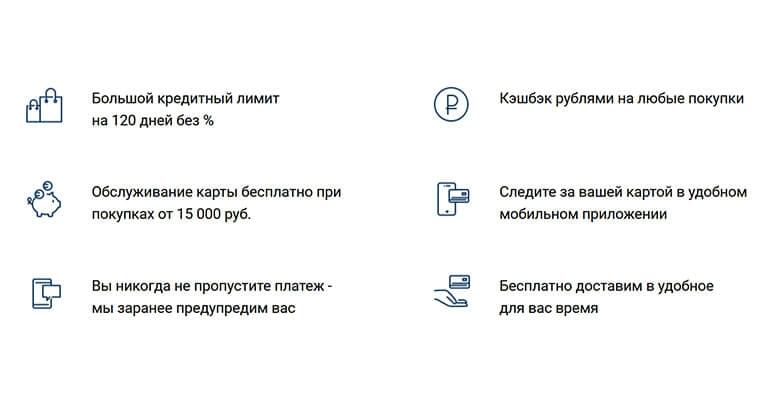

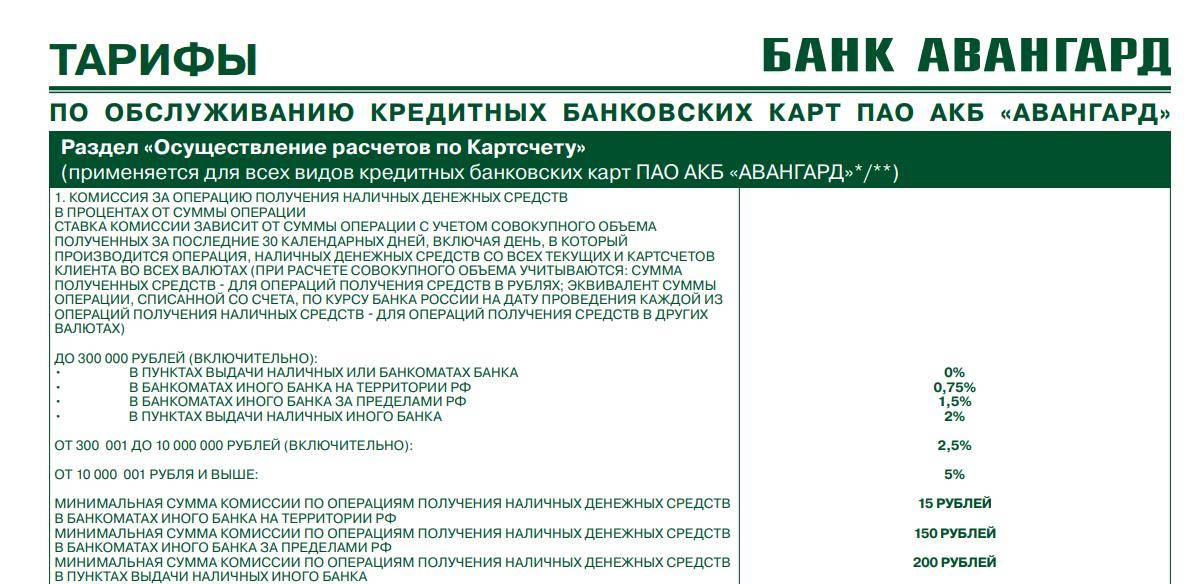

Тарифы по Универсальной карте

| Доступный лимит | от 9 000 до 345 000 рублей (устанавливается индивидуально) |

| Срок действия карты | 60 месяцев |

| Срок кредитования счета | От 13 месяцев до 20 лет |

| Процентная ставка по кредиту (при использовании льготного периода) | 0% до 50 дней |

| Процентная ставка по кредиту (без использования льготного периода, с учетом нецелевого расходования средств менее 10% от установленного Лимита кредитования*) | 9,5% годовых |

Процентная ставка по кредиту (без использования льготного периода, с | 24,9% годовых |

| Плата за обслуживание карты (при отсутствии операций по карте) | Бесплатно |

| Услуга SMS-оповещения об операциях по карте (при отсутствии операций) | Бесплатно |

| Плата за безналичную оплату товаров и услуг с помощью карты | Бесплатно |

| Предоставление выписки по счету карты | Бесплатно |

| SMS-информирование о сумме минимального платежа, текущей задолженности по кредиту | Бесплатно |

| Услуга SMS-оповещения об операциях по карте (при наличии операций) | 59 рублей в месяц |

| Обязательный минимальный платеж | По кредитам, выданным до 02.03.2020: – 4% от суммы задолженности по основному долгу (c поручительством)- 10% от суммы задолженности по основному долгу (без поручительства) По кредитам, выданным после 02.03.2020 (включительно): – обязательный платеж (ОП) определяется по формуле:ОП=0,3* ТЗ + Пр + Ком, где:Пр — начисленные проценты за пользование кредитами, подлежащие уплате в соответствующий Платежный период;ТЗ — размер Текущей задолженности Заемщика по кредиту, рассчитанной Банком по окончании последнего дня Расчетного периода;Ком — начисленные комиссии Банка, предусмотренные Кредитным договором, а также иные комиссии, связанные с открытием и/или обслуживанием Счета. |

Плата за обслуживание при наличии операций по счету с использованием карты | Visa Classic – 40 рублей в месяц Visa Gold – 60 рублей в месяц Visa Platinum / Visa Platinum payWave – 80 рублей в месяц |

Комиссия за выдачу наличных/перевод денежных средств за счет предоставленного кредита (если договором предусмотрено целевое использование кредитных средств для погашения кредитов/займов) | 0% |

| Комиссия за выдачу наличных/перевод денежных средств за счет предоставленного кредита (в иных случаях) | 5,5% от суммы операции (минимум 300 рублей) |

| Комиссия за возобновление кредитования счета (в случае несвоевременного внесения обязательного минимального платежа) | 300 рублей |

* Перечень нецелевых операций указывается в «Общих условиях договора потребительского кредита с условием о кредитовании банковского счета».

Для более безопасного и комфортного

пользования кредитной картой разработана

Программа

страхования держателей карт. За

присоединение к Программе взимается

комиссия в соответствии с Тарифами Банка.

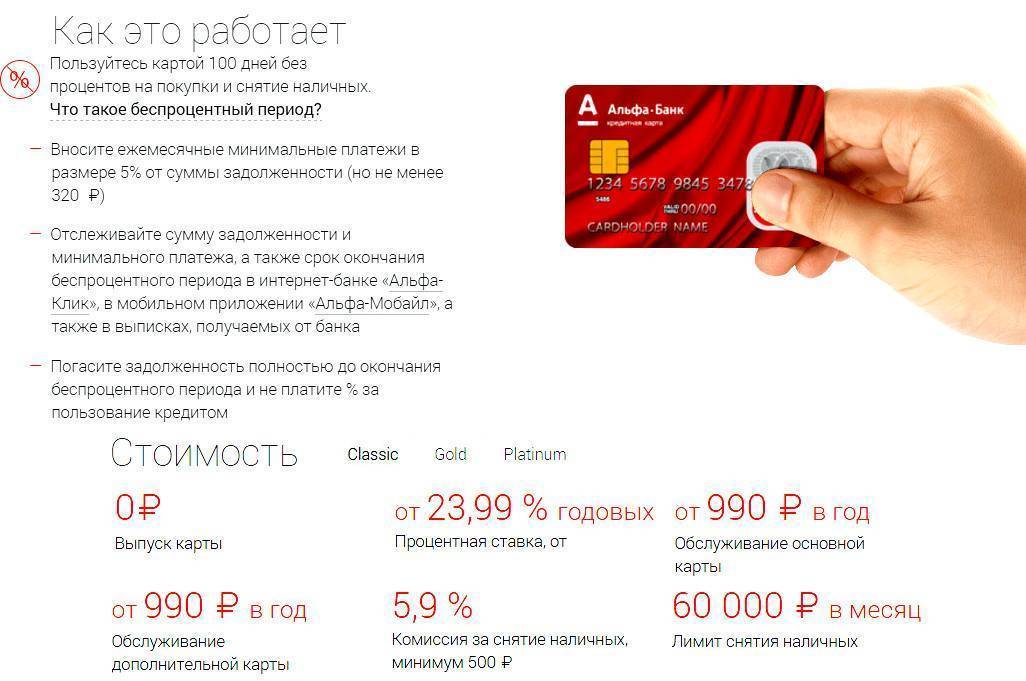

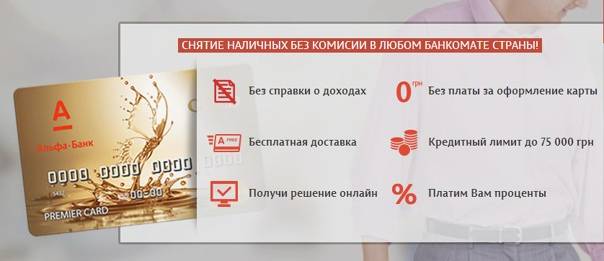

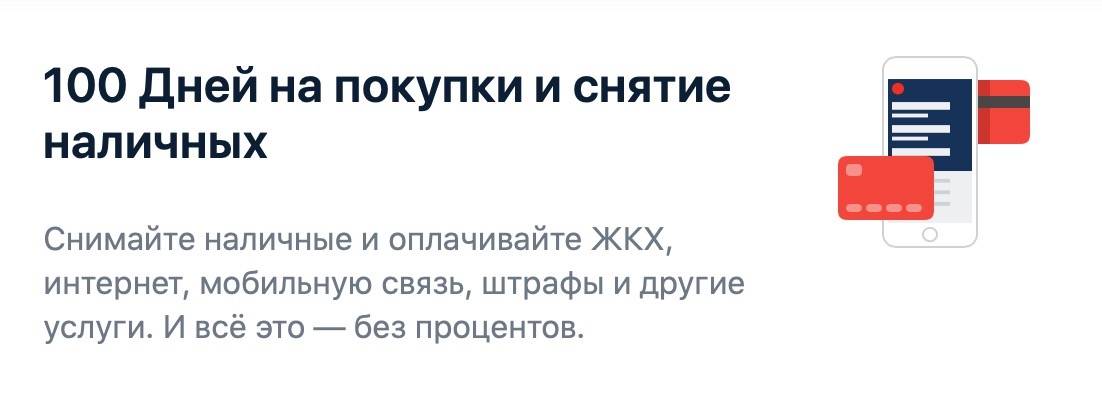

100 дней без процентов Альфа-Банка

На третьем месте нашего рейтинга находится кредитная карта Альфа-Банка, также выделяющаяся среди прочих длительным льготным периодом. Однако в отличие от своих конкурентов «100 дней без процентов» доступна в трех вариантах, и каждый клиент сможет выбрать для себя наиболее удобный. Посмотрим, какие условия предлагает банк:

- Кредитная карта Classic стоит 590 рублей за год пользования и может иметь лимит до 500 тысяч рублей;

- Кредитка Gold может быть выдана на сумму до 700 тысяч рублей, обойдется она в 2 990 рублей в год;

- Карта Platinum имеет самый высокий предельный лимит – до 1 млн. рублей, ее стоимость 5 490 рублей в год.

Кредитные карточки Альфа-Банка выпускаются Visa и Mastercard. Процент по всем видам кредитки «100 дней без процентов» устанавливается отдельно для каждого клиента и начинается от 11,99% годовых. Заявку можно оставить на портале финансовой организации и получить решение уже через несколько минут. Если ответ кредитора положительный, вы сможете оформить доставку пластика домой или другое место.

Снимать с карты разрешается до 50 тысяч рублей ежемесячно, при этом льготный период сохраняется. При превышении указанного лимита взимается комиссия. Она зависит от вида пластика и может составлять 3,9%-5,9%.

Способы снятия наличных с кредитной карты

Получение наличных средств с кредитной карты Почта Банка возможно:

- через кассу в отделении финансового учреждения или партнерских компаний;

- в банковских терминалах.

Перед снятием денег необходимо изучить условия банка и оценить возможности возвращения долга в течение льготного периода. Процентная ставка составляет 39,9% годовых (при оплате товаров в режиме онлайн параметр снижается до 22,9%). В случае возникновения у клиента финансовых затруднений задолженность начнет возрастать, создавая дополнительную психологическую нагрузку.

В отделении

Для проведения операции в банковском или почтовом отделении потребуется паспорт гражданина РФ. Снять средства с карты, принадлежащей родственнику невозможно.

С целью снятия наличных клиент может обратиться в сервис обслуживания Почта Банка.

С целью снятия наличных клиент может обратиться в сервис обслуживания Почта Банка.

После идентификации личности сотрудник оформит необходимые документы. Клиенту не понадобится пластиковая карта, задолженность заносится через компьютерную систему финансового учреждения.

В точке обслуживания

Специальные точки обслуживания клиентов находятся в торгово-развлекательных центрах или МФЦ (список с адресами представлен на сайте финансового учреждения). График работы мобильных отделений привязан к режиму МФЦ и указан на портале (по умолчанию суббота и воскресенье являются выходными, что следует учитывать при планировании поездки в отделение). Для снятия средств потребуется пластиковая карта и паспорт гражданина РФ. После идентификации личности осуществляется обналичивание требуемой суммы.

В банкомате

Краткий алгоритм действий:

- Установить карту в считывающее устройство, для вывода подходят терминалы Почта Банка, Запсибкомбанка или ВТБ. Для осуществления действия не требуется идентификация личности. При подаче запроса о кредитном лимите в прочих финансовых учреждениях с клиента списывается комиссия в размере 50 руб.

- Ввести на клавиатуре 4-значный код и выбрать тип операции.

- Указать сумму, предназначенную к снятию, а затем подтвердить операцию.

- Взять купюры из терминала, забрать карту и чек (при подтверждении печати документа).

- Зафиксировать дату взятия кредита для своевременного погашения задолженности.

При необходимости снять деньги наличными можно воспользоваться банкоматами Почта Банка.

При необходимости снять деньги наличными можно воспользоваться банкоматами Почта Банка.

Через банки-партнеры

Алгоритм выдачи средств через компании, являющиеся партнерами банка, не отличается от описанной выше процедуры. Клиенту необходимо предъявить паспорт и кредитную карту, после оформления документов человек получает деньги в кассе по расходному ордеру.

Другие варианты

Другим способом снятия денег является межбанковский перевод на другую карту (например дебетовую). Клиенту придется внести дополнительный комиссионный сбор за транзакцию. Тариф зависит от типа средств, при перечислении собственных сумм взимается сбор 0,7% от суммы, но не менее 30 руб. и не более 1,2 тыс. руб. Без процентов деньги выводятся на счета, открытые в Почта Банке или ВТБ. Любой перевод кредитного баланса обойдется держателю карты в 4,9% от суммы с начислением дополнительного сбора 390 руб.

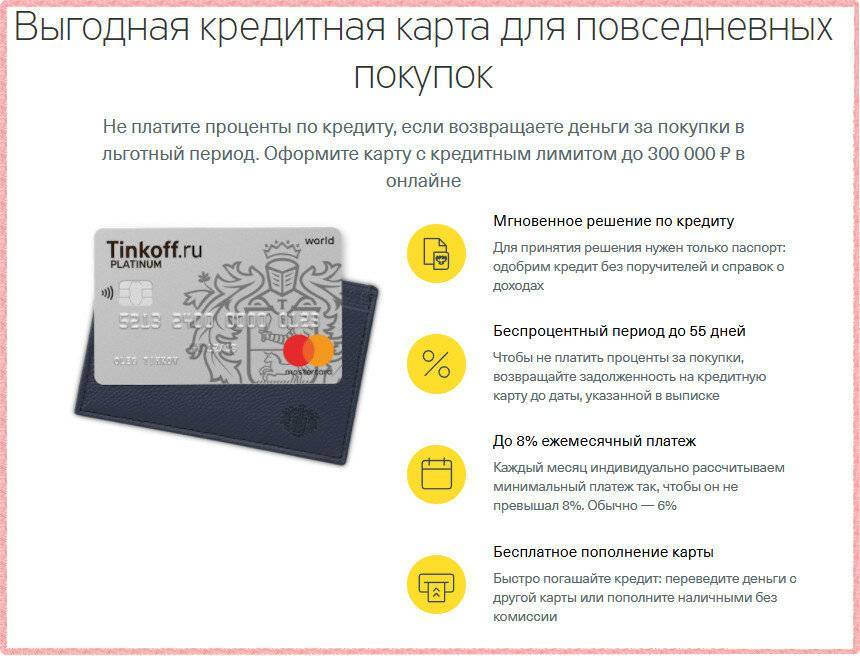

Способы снятия денег с кредитной карты без процентов и комиссии

Если тариф вашей кредитной карты не позволяет снимать наличные без комиссий и процентов за использование средств, могут быть другие варианты. Вот несколько самых распространенных:

- Акции. Нередко заемщик, оформив кредитную карту, получает СМС о том, что в течение определенного времени банк позволяет снимать наличные бесплатно. Понятно, что заранее невозможно предугадать, будет ли банк проводить такую акцию и когда.

- Некоторые кредитные карты позволяют выводить деньги через банкомат/терминал по схеме пополнения через телекоммуникационный код МСС 4814 (скажем, при пополнении кошелька на «Яндекс.Деньги»).

- Внутри одного банка может быть возможность снимать средства с кредитной карты без уплаты процентов, воспользовавшись личным интернет-кабинетом либо мобильным приложением. Для этого надо сделать перевод на свою дебетовую карту. Правда, если такая возможность и есть, обычно доступна очень небольшая сумма.

- Использование для вывода денег систем денежных переводов – Contact, «Юнистрим» и пр. Снять деньги с кредитной карты можно посредством перевода с помощью электронных кошельков, а наличные получить в отделениях платежных систем. Но здесь нужно оставаться внимательными – за перевод денег платежная система может удержать сборы.

ТОП кредитных карт со снятием наличных

Снятие денег с карточки не выгодно банку. Поэтому, во многих банках за услугу взимается дополнительная плата.

В число банков, которые выдают карты со снятием наличных без комиссии, входят Банк и Альфа-Банк. У этих банков есть лимит на выдачу без комиссии. Беспроцентное снятие денег возможна в собственных банкоматах и банкоматах партнеров.

1. Банк Открытие

По нашему мнению, продукт «120 дней без платежей» от банка Открытие – это самая лучшая кредитная карта для снятия наличных без процентов. Получить ее могут граждане РФ, которым исполнилось 21 год. Второе обязательное требование: официальный ежемесячный доход не менее 15000 рублей.

Условия использования карточки:

| Опция | Условия |

| Максимальная сумма снятия наличных без % | до 1000000 руб./ в день |

| Стоимость обслуживания | 1200р. за год |

| Размер процентной ставки | От 13,9% |

| Стоимость SMS уведомлений | 59р. за мес. |

| Интернет-банкинг и мобильное приложение | бесплатно |

Беспроцентное снятие наличных доступно в своих и партнерских банкоматах.

2. МТС Банк

Второе место мы отдали карточке МТС Деньги Зеро. Карта обладает большим лимитом на беспроцентное снятие наличных в любых банкоматах России и за границей и хорошим кэшбэком.

| Опция | Условия |

| Снятие денег без комиссии | до 600000 руб./месяц |

| Выпуск и обслуживание | 299р. Обслуживание без процентов, вы платите 30 р. в день если пользуетесь кредитными деньгами |

| Внесение средств | без комиссии |

| Онлайн банкинг и моб. приложение | бесплатно |

3. Alfa Bank

Третий кандидат на статус лучшей кредитки с беспроцентным снятием наличных — «100 дней без процентов» от Alfa Bank. Размер лимита зависит от тарифа: Классический, Gold или Platinum. Чем выше категория тарифа, тем более выгодные условия предлагает Alfa Bank.

| Опция | Условия |

| Максимальная сумма снятия наличных | 50000 руб./месяц |

| Лимит на электронные переводы | 500000-1000000р. |

| Оплата за выдачу большей суммы | 5,9%, но не менее 500р. |

| Льготный период возврата денег (без процентов) | 100 дней |

| Стоимость обслуживания | 0 руб за первый год, далее 590 за год |

| Размер процентной ставки | от 11,99% |

| Стоимость SMS уведомлений | 60р. за мес. |

| Интернет-банкинг и мобильное приложение | бесплатно |

Alfa Bank предлагает использовать карточку «100 дней без процентов» для погашения долга в других банках. Заявленный срок в 100 дней является возобновляемым. Это означает, погасив задолженность в срок, можно снова снимать деньги в кредит без комиссии. Грейс-период начинает отсчитываться заново после снятия.

Изначально кредитки были инструментами для электронных платежей. Но многие клиенты банков стали снимать с кредитных счетов деньги. В ответ на это банки стали выпускать карты с выдачей наличных без комиссии. На этой странице вы можете сравнить предложения банков и выбрать лучший для себя вариант.

4 место. Универсальная (АТБ) – Visa, MasterCard

4 место

Азиатско-Тихоокеанский банк (АТБ) – одна из ключевых кредитных организаций на Дальнем Востоке. Он активно сотрудничает с китайскими и японскими компаниями. Универсальная карта позволяет снимать без комиссии небольшие суммы с сохранением льготного периода. Кроме того, она полностью бесплатно обслуживается.

Условия

С карты можно в любое время снять небольшую сумму наличными.

Использование

Универсальная карта подойдет для повседневных трат.

Бонусы

Доступен крупный кэшбэк в категориях на выбор.

Надежность

Надежность АТБ заметно снизилась.

Доступность

АТБ присутствует не во всех регионах страны.

- Ограничения на снятие наличныхдо 10 000 рублей в месяц

- Где можно снять наличныев любых банкоматах

- Размер лимитадо 500 000 рублей

- Льготный периоддо 120 дней

- Процентная ставкаот 11,5% годовых

- Бонусы за покупкикэшбэк до 10% в категории “Дом-ремонт”, “Семья”, “Автокарта” или “Развлечения”, либо 2% за все покупки (“Все включено”) на выбор держателя

- Дополнительные возможностибесконтактная оплата, поддержка Apple Pay, Samsung Pay, Google Pay и Garmin Pay (для Visa)

- Стоимость открытиябесплатно

- Стоимость обслуживаниябесплатно

- Способ оформленияв отделении банка с онлайн-заявкой

- Сроки оформления2-3 дня

Преимущества

- Полностью бесплатное обслуживание

- Льготный период действует на снятие

- Крупный кэшбэк с большими лимитами

Недостатки

Маленький лимит снятия наличных

Подробнее

Как обналичить деньги с кредитной карты без процентов

Оговорюсь, что описанные ниже способы не являются универсальными. Условия по кредитным карточкам в каждом банке индивидуальны — перед использованием того или иного канала обналичивания денег внимательно ознакомьтьтесь со своим тарифным планом.

Снятие в банкомате

Почти во всех банках на снятие наличных льготный период не распространяется. Но некоторые кредитные организации предоставляют клиентам возможность не платить проценты при получении денег с карты.

К таким банкам, в которых можно снять деньги с кредитки без комиссии относится, например, Альфа-Банк — он предоставляет льготный период до 100 дней. Также плату за получение денег в банкомате не взимает Райффайзенбанк по тарифу «Наличная Карта».

Покупка предоплаченных карточек

В некоторых банках существуют подобные сертификаты — карты определенного номинала. После их приобретения и активации размещенную на них сумму можно получить наличными. Например, к такого вида карточкам относится «Вишня» от Русского Стандарта.

Самое сложное — найти торговую точку, реализующую такие карты. Только тогда операция будет отражена как покупка в магазине. При приобретении напрямую в банке будет начислена комиссия, а льготный период не сохранится.

Недостаток этого варианта в том, что предоплаченные карточки почти всегда платные. Но их стоимость обычно не превышает 50-100 рублей.

Возврат через букмекерскую контору

Схема следующая — можно завести средства на счет, а затем запросить возврат. При этом следует предоставлять реквизиты не кредитной карты, а дебетовой.

Недостаток в том, что не все букмекерские и аналогичные им конторы имеют MCC-код, позволяющий сохранять льготный период и избегать комиссии.

Кроме того часто можно столкнуться с тем, что компания отказывается переводить деньги на иной счет и настаивает на возврате на кредитку, с которой производилось списание денег.

Читаем также: как улучшить кредитную историю если не дают кредиты

Групповые покупки

Способ несложный. Достаточно лишь найти человека или группу людей, которым необходимо совершить дорогостоящую покупку.

Например, на работе все скидываются на подарок руководителю. Вы предлагаете взять на себя приобретение выбранного, оплачиваете покупку кредиткой, а затем берете с коллег потраченную сумму наличными.

Возврат покупки

По закону, вы имеете право в течение 14 дней вернуть любую покупку (за исключением лекарств, предметов индивидуального пользования и некоторых других товаров).

При этом продавцы часто настаивают на возврате на карточку, с которой производилась оплата. Но вы имеете право просить возврат наличными или на другой счет, мотивируя это тем, что кредитка утрачена или истек срок её действия.

С этим способом следует быть осторожным — магазин может уведомить банк о возврате товара, что повлечет за собой отмену беспроцентного периода и начисления комиссии.

Использование электронных кошельков

Еще один способ, как можно обналичить деньги с кредитки — перевести сумма на электронный кошелек, а потом вывести на дебетовую карту. Для этих целей чаще всего используют Киви и Яндекс.Деньги.

Но этот метод сомнительный:

- почти все банки приравнивают пополнение электронных кошельков к снятию наличных;

- за вывод средств на дебетовую карту сама система почти всегда взимает комиссию порядка 3% от суммы перевода.

Такие же недостатки и у вывода на карточки, которые выпускают системы Киви и Яндекс.Деньги.

Через оператора сотовой связи

Если пополнить счет мобильного оператора через его сайт или салон связи, то операция в большинстве случаев попадет под льготный период.

После того как средства поступят, можно обратиться к оператору с заявлением о возврате суммы наличными или переводом на другой счет. Если такое обращение будет не удовлетворено, то можно расторгнуть договор о предоставлении связи, и тогда провайдер будет обязан вернуть средства.

Недостаток этого способа беспроцентного обналичивания в том, что заявление может рассматриваться до 2 месяцев — за это время льготный период закончится.