Требования к недвижимости и документы на нее

В качестве залога должен выступать объект недвижимости, причем это необязательно может быть квартира. Банки рассматривают любые объекты: дома, дачи, гаражи, земельные участки. Основное условие – объект не должен находиться в аварийном и непригодном для эксплуатации состоянии.

Список документов на залоговое имущество:

- документ, подтверждающий право собственности;

- выписка из единого государственного реестра прав;

- выписка из домовой книги;

- кадастровый технический паспорт;

- правоустанавливающий документ (договор купли-продажи, дарственная);

- оценка стоимости независимым экспертом.

Если у объекта несколько собственников, например, второй из супругов, то от него понадобиться нотариально заверенное согласие на сделку заемщика с банком. Если этого согласия нет, то заемщик может оставить в качестве залога не весь объект, а лишь его часть, правами на которую он обладает

При этом, обратите внимание, что далеко не все банки согласятся на залог части объекта. Если одним из собственников объекта недвижимости являются несовершеннолетние дети, то шансов взять под него кредит практически нет

Перед тем как брать кредит наличными под залог недвижимости, заемщику нужно определить стоимость объекта. Для этого ему нужна независимая оценка, после проведения которой эксперт делает отчет, он нужен для банка при расчете максимальной суммы займа. Тут тоже не стоит торопиться, некоторые банки принимают отчет об оценочной стоимости объекта недвижимости только от аккредитованных оценщиков, этот вопрос стоит уточнить непосредственно в банке.

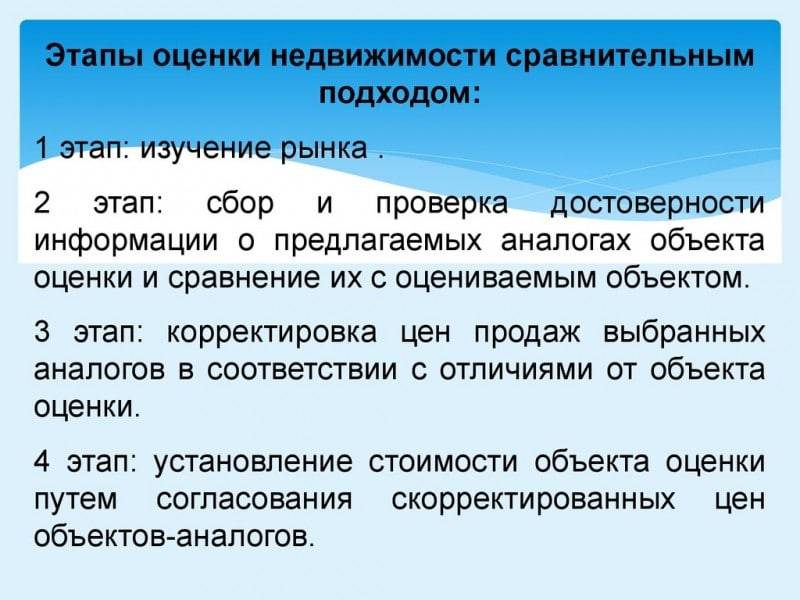

Как происходит независимая оценка стоимости недвижимости

Как происходит независимая оценка стоимости недвижимости

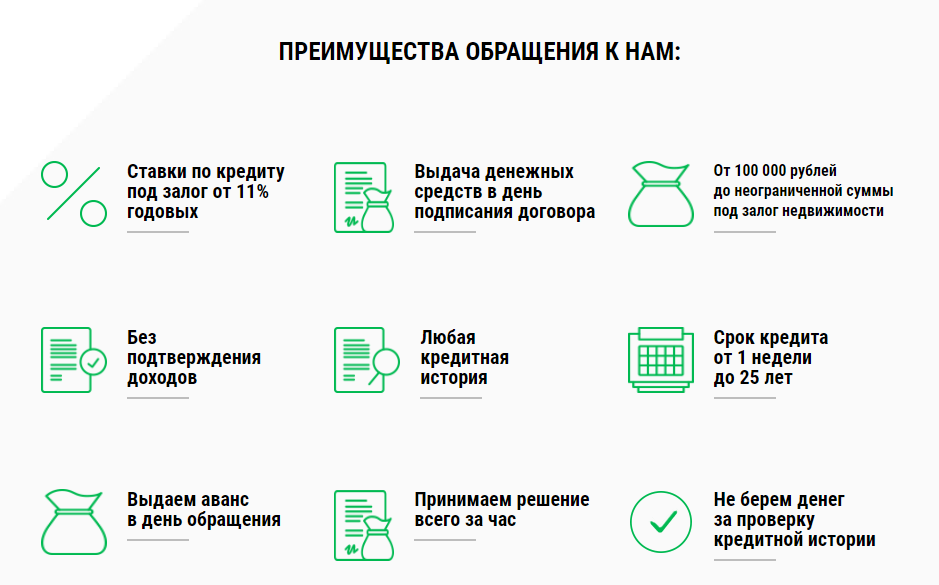

Плюсы кредита с обеспечением залога

Кредит под залог недвижимости без доходов имеет преимущества, которые делают подобный вид кредитования привлекательным для многих граждан.

ТОП 7 лучших кредитных програм для кредита от 500 000

| Банк | Оценка залога | Сумма | Срок | Процент | Регионы оформления |

|---|---|---|---|---|---|

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости.

Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

К основным плюсам относится:

- Возможность получения одобрения заявки с маленькой зарплатой либо вообще без официального дохода. На таких условиях получить в банке стандартный кредит невозможно.

- Кредитование с любой кредитной историей либо с ее полным отсутствием. Последнее приравнивается к негативному финансовому рейтингу, поэтому взять первый займ на крупную сумму в банках достаточно сложно.

- Минимальный пакет документов, что делает получение кредита наличными под залог недвижимости без справки о доходах максимально оперативным. В зависимости от банка, решение можно получить за 1-2 дня.

- Возможность получения нужной суммы наличными без поручителей и созаемщиков, что также упрощает процедуру оформления займа.

- Большая сумма кредита, которая зависит от рыночной стоимости недвижимого имущества, которое передается в залог.

- Выгодные процентные ставки, которые обеспечиваются снижением финансовых рисков банков.

- Длительный срок кредита, позволяющий максимально снизить размер ежемесячных платежей.

При таком количестве преимуществ, основной недостаток кредита наличными без справок и поручителей под залог недвижимости только один — риск потери имущества в случае невозможности исполнения своих обязательств по договору.

Как проходит сделка, если нет справки о доходах

Алгоритм действий, как получить кредит под залог собственной недвижимости без подтверждения доходов, следующий:

Выбор банка

Для получения кредита на оптимальных условиях, нужно обращать внимание не только на параметры займа, но и на отзывы клиентов. Следует выбрать несколько потенциальных кредиторов, чтобы в случае отказа сразу подать заявку в другой банк.

Оценка недвижимого имущества

Желательно самостоятельно найти эксперта, чтобы быть уверенным в объективности осмотра (большинство банков стремится к занижению залоговой стоимости).

Проверка документов по залогу. Специалисты банка должны удостовериться в отсутствии обременений факторов, которые могут создать сложности при отчуждении имущества и его реализации. Например, это наличие прописанных несовершеннолетних или лиц, временно снятых с учета, а также отсутствие нотариально заверенного согласия второго супруга на передачу объекта в залог.

Подписание соглашений — кредитного и о передаче в залог

Важно внимательно ознакомиться с текстом документов, обращая отдельное внимание на части, набранные мелким шрифтом.

Получение кредита и внесение ежемесячных платежей, в соответствии с графиком, прилагаемым к договору.

Перед подписанием соглашения также важно уточнить порядок начисления штрафных санкций в случае просрочек. Таким образом, кредит под залог недвижимого имущества — это быстрый способ получить крупную сумму за короткий срок

Но перед оформлением сделки необходимо учесть все нюансы, которые отличают данный вид кредитования от других

Таким образом, кредит под залог недвижимого имущества — это быстрый способ получить крупную сумму за короткий срок. Но перед оформлением сделки необходимо учесть все нюансы, которые отличают данный вид кредитования от других.

Основные нюансы получения кредита с залогом бизнеса

Если бизнесмен выбирает программу с залогом недвижимости, то она во многом напоминает ипотечное кредитование для частных лиц, только объектом залога выступает коммерческая недвижимость. ИП или юр. лицо может использовать имеющуюся недвижимость в собственности либо приобретаемые площади.

ТОП 7 лучших кредитных програм для кредита от 500 000

| Банк | Оценка залога | Сумма | Срок | Процент | Регионы оформления |

|---|---|---|---|---|---|

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости.

Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

По программам предполагается обязательная страховка займа. Компанию заемщик вправе выбрать самостоятельно. Со стороны кредитора запрещается оказывать давление на клиента. Поскольку большинство банков имеют страховых компаний-партнеров, менеджер может уговаривать бизнесмена заключить с ними сделку, так как он имеет процент с продажи продукта.

Сейчас банки предлагают обширную линейку кредитов для бизнеса, поэтому предпринимателю сложно определиться с выбором продукта. Найти среди универсальных предложений наиболее бюджетный кредит будет трудно, так как процентные ставки для бизнеса выше.

Для получения кредита под бизнес потребуется обязательное составление грамотного бизнес-плана. Он может быть разработан для стартапа или развития текущего дела.

Что такое кредит под залог недвижимости

Обычно спрогнозировать доход предпринимателей от бизнеса сложно, поэтому банки неохотно дают им большие займы. Но если обеспечением кредита становится недвижимость, банк может:

снизить процентную ставку;

закрыть глаза на некоторые погрешности в кредитной истории;

увеличить сумму и срок кредитования;

выдать заём без первоначального взноса и поручительства.

В зависимости от условий банка залоговым имуществом могут стать имеющиеся у ИП или приобретаемые объекты:

незастроенные земельные участки;

квартиры и частные дома;

коммерческая недвижимость;

гаражи;

иная недвижимость.

Чаще всего при оформлении кредита залоговую недвижимость нужно страховать. Но некоторые банки, например, «Альфа-Банк», не настаивают на этой процедуре:

Также недвижимость подлежит предварительной оценке. Размер кредита может быть равен стоимости залога или превышать её на 30–40 %.

Если ИП хочет заложить недвижимость для получения бизнес-кредита, он должен тщательно взвесить все риски. При невозможности погашать задолженность банк продаст залоговую недвижимость на торгах, даже если это будет личная собственность предпринимателя. По закону ИП отвечает по обязательства всем своим имуществом, на которое может быть наложено взыскание (ст. ГК РФ).

Где взять кредит под залог недвижимости без подтверждения доходов?

Если вам срочно понадобилась крупная сумма денег и вы не против для этих целей оставить банку в залог свою недвижимость, тогда следующие выгодные предложения от десяти самых крупных финансовых организаций России должны вас заинтересовать:

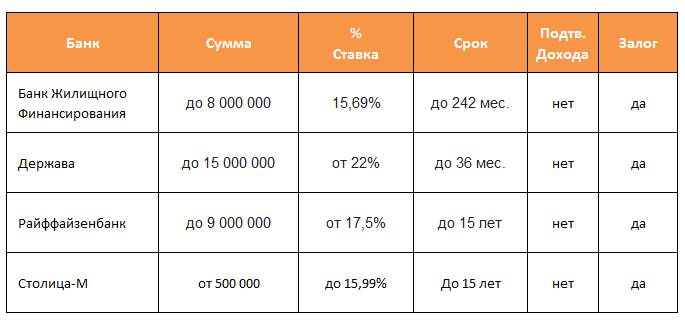

Сбербанк выдает «Нецелевой под заклад недвижимых объектов». Сумма займа от 500 000 до 10 миллионов рублей, срок кредитования 1-20 лет, проценты 12 — 13,5% в год.

Банк «Абсолют» предлагает займ «Перспектива». По условиям этого предложения заемщику доступно от 500 000 до 15 000 000 рублей на период 3 — 15 лет, ставка от 13,15%

Газпромбанк разработал проект «Потребительский», по которому предоставляется в долг 50 000 — 3 500 000 рублей на 30 дней – 84 месяца. Годовая переплата составляет 12,5%.

Россельхозбанк предлагает кредит «Нецелевой под залог жилья». По этому предложению можно получить сумму в размере 100 тысяч — 10 млн. руб., на 1-10 лет под 16%. Условия потребительского кредита тут:

Банк «Восточный Экспресс» и его кредит «Под недвижимую собственность» в размере 300 000 — 15 000 000 рублей сроком на 1-20 лет физические лица могут получить под 16 – 26% процентов.

Банк «Возрождение» предлагает кредит «Залоговый». Сумма этого займа 500 000 — 10 000 000. Получить деньги можно на 60 месяцев под 16,5%.

Центр-инвест выпустил банковский продукт «Потребительский с обеспечением». Сумма кредита составляет 500 000 — 750 000 рублей на период до 5 лет. Годовая ставка 13,75 – 14,75%.

В БИНБАНКЕ оформите кредит «Залоговый». Его объем от 500 тыс. до 10 млн. рублей. Деньги выдают на 1 — 10 лет под 16,9 – 20,1%. Узнать больше о кредитах Бинбанка можете здесь:

Уральский Банк Реконструкции и Развития. Здесь есть предложение «Недвижимость в заклад», согласно которому выдают на руки или счет 250 000 — 10 000 000 сроком до 10 лет. Проценты в год — 18%.

ИнвестТоргБанк кредит «Премиальный». Кредит под залог квартиры можно здесь получить в размере 300 000 — 20 000 000 р. на период от года до 10-ти лет. Процентная ставка от 17%.

Необходимые документы

Большинство банковских структур предоставляют кредит под залог недвижимости, требуя от клиента минимальный пакет документов. Стандартный перечень состоит из:

- паспорта заемщика с обязательной печатью о постоянной адресной регистрации;

- вся документация на объект недвижимости, оставляемый банку;

- акт об оценочной стоимости залоговой собственности;

- документ об уровне дохода (налоговая декларация, бухгалтерская отчетность);

- ксерокопия всех заполненных страниц трудовой книги;

- еще один документ клиента (ИНН, СНИЛС и пр.);

- для бизнесменов и ИП выписка из ЕГРЮЛ либо ЕГРИП;

- мужчины до 27-ми лет должны предъявить свой армейский билет.

В различных банковских организациях представленный список может быть, как более расширенным, так и сокращенным.

Максимальная сумма

Размер займа под недвижимость зависит прежде всего от оценочной стоимости оставляемого в заклад объекта. Так, кредит под залог дома в отличном состоянии, большой площади и расположенного в престижном районе Москвы и Московской области может составить 20 миллионов рублей. Именно такой максимальный размер займа предлагает банк «ИнвестТорг» в рамках акции «Премиальный кредит».

Если в залог оставляется московская квартира в центре столицы, то максимальный объем ссуды может составить 15 миллионов в отечественной валюте (банк «Абсолют», займ «Перспектива»).

Кто может получить кредит?

Всерьез задались целью получить займ под залог? Перед тем, как получить кредит под залог недвижимости без справок, убедитесь, что вы соответствуете внутренним требованиям банковской организации. Требования такие:

- проживание на территории России, гражданство РФ;

- временная/постоянная регистрация в регионе работы банка;

- возраст с учетом возврата долга – от 21 года до 65 лет;

- наличие положительной или нейтральной кредитной истории.

Возрастные требования могут изменяться от одного банка к другому. Определенный список требований есть и к закладываемой недвижимости. Так, залог должен находиться не в аварийном, а в хорошем состоянии. Также объект залога должен располагать всеми необходимыми коммуникациями.

Кредит под залог недвижимости с плохой кредитной историей получить тоже можно, однако с этим могут возникнуть сложности.

Во всяком случае, если предоставить ликвидный залог, отвечающий требованиям банка, то даже негативная кредитная статистика не окажет серьезного влияния на принятие банком решения.

О кредитовании

Суть кредитования под залог заключается в том, что банк не рискует, выдавая деньги заемщику, ведь в качестве обеспечения выступает его имущество. К тому же сумма, выдаваемая кредитором, не превышает 80% стоимости объекта, значит, банк приобретает выгоду от такого сотрудничества, даже если заемщик не справится со своими обязательствами.

Заемщик тоже имеет выгоду от данного сотрудничества. Во-первых, процентные ставки по кредиту довольно лояльные и на несколько пунктов ниже, нежели у потребительского кредитования. Во-вторых, ему не нужно подтверждать доход и привлекать поручителей.

Процесс оформления кредита под залог недвижимости

Процесс оформления кредита под залог недвижимости

Причины для отказа

Помимо невыполнения вышеперечисленных условий банк может отказать в предоставлении кредита под залог недвижимости в случаях если:

- залоговая квартира — единственное жилье;

- возраст недвижимости больше 50 лет;

- жилое помещение состоит на учете под капремонт, снос, реконструкцию и др.

Самые выгодные займы 2021

Kredito24

- Сумма займа 30 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.9% в день

- Время рассмотрения 1 минута

Подробнее

MoneyMan

- Сумма займа 70 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.85% в день

- Время рассмотрения 30 минут

Подробнее

Кредит 911

- Сумма займа 100 000 Руб

- Способ получения Наличными/Карта

- Процентная ставка 2% в день

- Время рассмотрения 30 минут

Подробнее

Займер

- Сумма займа 30 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 2.15% в день

- Время рассмотрения 4 минуты

Подробнее

WebBankir

- Сумма займа 15 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.5% в день

- Время рассмотрения 15 минут

Подробнее

E-капуста

- Сумма займа 30 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.1% в день

- Время рассмотрения 1 минута

Подробнее

МигКредит

- Сумма займа 100 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 0,27% в день

- Время рассмотрения 1 минута

Подробнее

Турбозайм

- Сумма займа 15 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.17% в день

- Время рассмотрения 5 минут

Подробнее

Platiza

- Сумма займа 15 000 Руб

- Способ получения Карта

- Процентная ставка 1% в день

- Время рассмотрения 1 минута

Подробнее

CreditPlus

- Сумма займа 15 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

Езаем

- Сумма займа 15 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

СМСфинанс

- Сумма займа 30 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.6% в день

- Время рассмотрения 7 минут

Подробнее

Как получить кредит под залог недвижимости

В целом, схема получения кредита отличается от обычного только несколькими пунктами:

- необходимостью страховать объект имущества;

- проведение оценки стоимости недвижимости;

- предоставление документов для объекта залога.

После выбора подходящего кредитора все начинается с подачи заявки, если есть возможность сделать это онлайн – отлично. Это сэкономит время и ускорит процесс оформления. Многие банки не предусматривают способ онлайн-подачи заявления на кредит с залогом недвижимости, возможно, из-за ее объемности. Правда, не все требуют длительного заполнения анкеты – на сайте компании МойЗалог требуется заполнить всего 4 позиции.

После рассмотрения анкеты выносится решение. Если оно одобрительное – клиенту останется подъехать в офис с документами, обговорить детали и условия, подписать документы. Далее, сделка регистрируется в Росреестре и на недвижимость накладывается обременение.

Если не все документы собраны, то после одобрительного решения дается время на сбор бумаг. Банковские одобрительные решения действуют в течение 45-120 дней.

Для ускорения процесса лучше все подготовить заранее, в том числе и провести оценку, если банк не делает это самостоятельно.

Как повысить шансы на одобрение, если не можете официально подтвердить доход

Несмотря на высокую вероятность получения положительного решения по залоговому кредиту, стоит учитывать нюансы, позволяющие увеличить шансы на выдачу нужной суммы.

Вот несколько советов для повышения своего рейтинга надежности в глазах будущего кредитора:

- Подача заявки в банк, в котором уже числитесь клиентом. Это может быть участие в зарплатном проекте, получение пенсии через финансовую организацию, наличие накопительного вклада либо данных о ранее оформленном и своевременно погашенном кредите. В этом случае повышается не только вероятность одобрения, но и лимит выдаваемой суммы.

- Использование предодобренного кредита. Многие банки делают предложения по оформлению нового займа своим прошлым клиентам. Подобная инициатива означает высокий кредитный рейтинг в конкретной финансовой организации, поэтому шансы на одобрение заявки высокие. Но здесь нужно учитывать, что предварительное решение не является окончательным. Оно не гарантирует точное получение займа, а также предполагает, что условия кредитования могут быть изменены — например, повышена ставка или уменьшена сумма.

- Привлечение поручителей, которые разделят с заемщиком ответственность по выплате долга. Это максимально уменьшает риски банка, поэтому шансы на одобрение заявки существенно увеличиваются.

- Указать источники дохода. Чтоб выдали кредит, иногда достаточно заполнить справку по форме банка. Это позволяет указать несколько источников дохода, но при этом не нужно иметь трудовую книжку.

Чтобы повысить свои шансы на получение кредита под залог, следует учесть несколько нюансов:

- не подавать несколько заявок в разные банки одновременно — это характеризует заемщика с негативной стороны, по мнению финансовых организаций, например, как желающего взять много ссуд одновременно;

- проверить свою кредитную историю на предмет ошибок, если нет просрочек.

Также, перед оформлением заявки, стоит удостовериться в соответствии базовым требованиям банка, например, возрастным рамкам.

Микрозаймы

К сожалению, не всем удается в банке взять кредит под залог недвижимости. Причиной отказа, как правило, является испорченная кредитная история, невозможность подтвердить свой официальный доход и многое другое. К тому же, сбор документов и ожидания могут затянуться на длительное время. Альтернативный вариант – займы под залог недвижимости. Их предлагают микрофинансовые организации или частные инвесторы.

Это не лучший выход из положения, особенно если вы решили обратиться к помощи микрофинансовых организаций, потому что процент здесь непомерно большой, а срок кредитования маленький. Например, процентная ставка примерно равна 3—5% в месяц (от одного миллиона рублей – 30000—50000 рублей, только проценты). При этом сроки кредитования всего от одного до 3 лет, максимум до 5 лет.

К кому обращаться за деньгами?

Все, что осталось сделать – выбрать банковскую организацию и кредитную программу. Для этого нужно знать, где взять кредит под залог недвижимости. Со списком популярных предложений можно ознакомиться ниже:

- «Под залог+» от Восточного Банка. Наиболее выгодное предложение, по которому можно взять займ на сумму от 3 000 000 до 15 000 000 рублей со ставкой от 9,9% годовых. Срок погашения – вплоть до 20 лет.

- «Потребительский» от Банка ПраймФинанс. На любые потребительские цели можно взять крупный займ с лимитом в 70 000 000 рублей без первого взноса. На погашение отводится до 5 лет. Ставка от 12% в год.

- «Потребительский под залог недвижимости» от Запсибкомбанка. В этой компании без каких-либо проблем можно оформить займ в размере вплоть до 3 000 000 рублей. Первоначальный взнос не нужен. Ставка за пользование кредитными средствами рассчитывается в индивидуальном порядке – она будет в диапазоне от 13,5% до 36% годовых. Минимальный возраст заемщика на момент обращения – 20 лет.

- «То, что надо!» от СНГБ. Организация предлагает получить в долг сумму, которая ограничена только стоимостью предоставляемой в залог недвижимости. На возврат средств банк отводит срок от 1 года до 7 лет включительно. Процентная ставка варьируется в диапазоне от 15,25% до 25,25% годовых. Первый взнос для получения денежных средств не требуется. У банка есть требования к стажу заемщика.

- «Потребительский под залог имущества» от О.К.Банк. В этой организации можно получить займ на любые цели потребительского характера с обеспечением недвижимостью. За пользованием займом потребуется платить от 20% до 26% годовых. На погашение задолженности отводится от 1 года до 3 лет.

- «Под залог ликвидного имущества» от Мосуралбанка. Без первоначального взноса и поручителей здесь можно получить заем, размер которого ограничен только стоимостью залога. Период кредитования варьируется от 3 месяцев до 5 лет. Процентная ставка устанавливается в размере всего от 18% годовых.

Теперь вам известно, какие банки кредитуют под залог недвижимости. Выберите предложение, которое как нельзя лучше подходит под ваши требования.

Если банки отказывают, вам потребуется специальная помощь в получении кредита под обеспечение недвижимости. Ее можно получить у кредитных брокеров. За отдельную плату они найдут подходящие для вас предложения, а также возьмут на себя переговоры с банковской организацией. Это резко увеличит шансы на одобрение банка.

Лучшие предложения кредитов Смотреть все

| Банк | Сумма | Срок | Ставка | Заявка |

|---|---|---|---|---|

Тинькофф Банк | до 2000000 руб. | до 36 мес. | от 12% | |

Альфа-Банк | до 4000000 руб. | до 84 мес. | от 11,99% | |

Банк Ренессанс Кредит | до 700000 руб. | до 60 мес. | от 10,9% |

Страхование

Перед тем как получить кредит под залог недвижимости стоит задуматься о страховании. Обычно банки требуют от клиента страхование жизни и здоровья заемщика, а также залогового имущества. Это, естественно, влечет дополнительные затраты для заемщика, страховка заметно увеличивает итоговую стоимость кредита. Если от страхования жизни и здоровья заемщик может отказаться, что, в свою очередь, снижает шансы на выдачу займа, страхование имущества – является обязательным условием.

А вот без страхования залога банк кредит не даст, потому что кредитору требуется гарантия сохранности имущества. Купить страховой полис вы можете в любой специализированной компании. Но не стоит торопиться, у всех банков есть список аккредитованных компаний, поэтому полис стороннего страховщика может быть не принят.

Срок оформления страховки на залоговое имущество равен сроку кредитованию. Если вы раньше выплатите долг по кредиту, то можете вернуть часть уплаченной страховой премии, возвращается заемщику, если это условие предусмотрено договором страхования. Кстати, сумма покрытия ущерба при наступлении страхового случая должна быть не меньше номинальной стоимости объекта.

Предложения банков

Условия предоставления денег под залог недвижимости во многих банках очень похожи хоть и есть некоторые отличия, которые определяются кредитными договорами. Рассмотрим самые популярные направления на этот год.

Сбербанк

Сбербанк предлагает кредит под залог квартиры в размере от 500 000 тысяч до 10 млн. руб. (но не более 60% от стоимости жилья), сроком до 20 лет.

Требования к физическому лицу:

- возраст от 21 года и до 75 лет на момент выплаты займа;

- стаж работы от полугода на последнем месте;

- наличие документов, подтверждающих право собственности;

- наличие письменного согласия дольщиков жилья, если такие есть.

Альфакредит

Финансовая компания Альфакредит предлагает средства под 13,99% годовых. Минимальный размер займа 600 тыс. руб. Максимальная сумма зависит от стоимости квартиры, которая определяется путем оценки. Итоговая сумма составит до 80%. Срок кредитования до 30 лет.

Другие условия условия:

- целевое использование денег, то есть в заявке обязательно указывается цель кредита;

- возраст от 21 до 71 года на дату погашения;

- трудовой стаж от 1 года;

- наличие российской регистрации и образования не ниже среднего;

- обязательное страхование объекта залога.

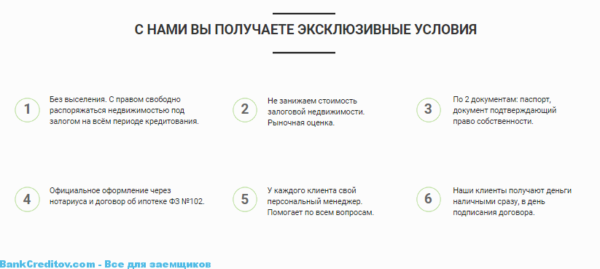

Дельтакредит

Банк предлагает средства под 8,75-10,25% годовых. Минимальная сумма 600 тысяч рублей, максимальная — до 80% рыночной стоимости недвижимости. Срок — до 25 лет.

Сотрудники Дельтакредит в обязательном порядке затребуют справку о доходах и документы на недвижимость. Также одним из условий предоставления денег является обязательное страхование залоговой недвижимости.

Росбанк

РосБанк предлагает взять денежные средства под залог собственного жилья под 8,75-10,25%. Сумма — от 600 тыс. руб. сроком до 25 лет.

Требования:

- возраст от 20 лет до 64 на дату погашения кредита;

- объект недвижимости должен быть аккредитован банком,

- обязательное страхование жизни заемщика и объекта недвижимости.

Последствия неуплаты кредита или займа

Если вы решились взять кредит под залог недвижимости, то стоит всегда помнить о последствиях в случае неуплаты долга. В первую очередь, рассчитайте свои материальные возможности, и попросите сотрудника кредитного отдела распечатать график платежей.

Если наступит момент и кредит платить будет нечем, не стоит скрываться от сотрудников службы безопасности банков. Наоборот, подготовьте документы, они должны подтвердить ухудшение материального положения, и явитесь в банк лично. Вы можете написать заявление на рассрочку или отсрочку платежа, а также увеличения срока кредитования, чтобы снизить размер ежемесячного платежа.

При возникновении просроченной задолженности, если банку не удалось решить вопрос с должником мирно, кредитор обращается с иском в суд. По решению суда залоговое имущество будет обращено к взысканию службой судебных приставов. Говоря простыми словами, суд в любом случае примет сторону кредитору, и залоговое имущество будет продано на аукционе, вырученные средства будут направлены на погашение задолженности перед банком.

Итак, кредит под залог имеющейся недвижимости – большой риск для заемщика. Даже в критическом материальном положении не стоит рисковать дорогостоящим имуществом, этот риск может быть неоправдан. Кстати, получить большую сумму в долг в банке даже с залогом недвижимости практически нереально, только в МФО, что крайне невыгодно.