Преимущества КАСКО с франшизой

К преимуществам такого вида страхования относятся:

- Возможность снижения стоимости страхового полиса. В зависимости от вида франшизы и размера фиксированной суммы, установленной условиями договора, выгода может составить 50-60%; в пересчете на рубли размер экономии может варьироваться в пределах от 3 до 20 тысяч рублей в зависимости от стоимости авто, года его выпуска и марки, водительского стажа его владельца и ряда других факторов.

- Экономия времени из-за отсутствия необходимости обращения в страховую компанию при попадании в мелкое ДТП. В том случае, если повреждение оказалось незначительным (например, в результате неудачной парковки водитель повредил зеркало или поцарапал лакокрасочное покрытие на двери), собирать справки и посещать страховую компанию не придется. При этом сведения об аварии не поступят в базу данных Российского союза автостраховщиков, что позволит сохранить статус водителя с безаварийной ездой и, как следствие, в будущем получить право на использование понижающего коэффициента при расчете стоимости страхования.

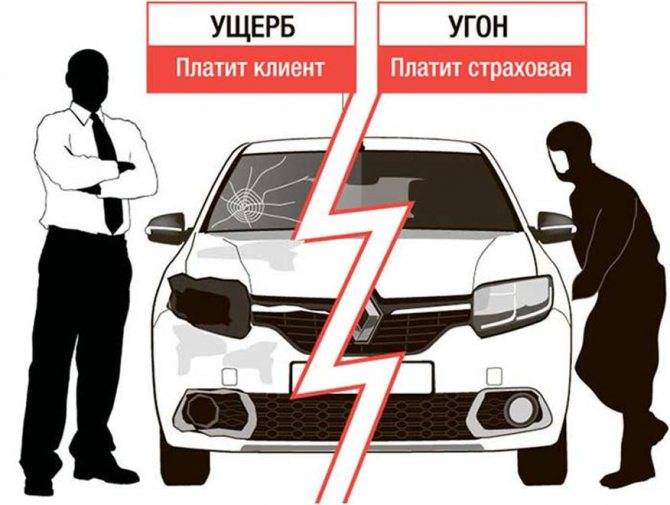

- Возможность приобретения страховки от угона на условиях франшизы. Договоры страхования автомобиля только от угона заключают далеко не все страховые компании, именно поэтому приобретение полноценного пакета страхования от ущерба, понесенного в результате ДТП, и от угона, позволяет автовладельцу не только сэкономить средства, но и получить дополнительную защиту для своего транспортного средства.

- Возможность установления нулевой франшизы на отдельные детали авто. Как правило, чаще всего повреждения при ДТП приходятся на бампер и лобовое стекло. Многие страховые компании предоставляют своим клиентам возможность установления дифференцированного размера франшизы в зависимости от того, какая часть транспортного средства будет повреждена.

- Упрощение работы страховых компаний. Оформление договоров КАСКО с франшизой выгодно не только автовладельцам, но и страховщикам. В том случае, если сумма ущерба, причиненного владельцу авто, является незначительной (2-3 тысячи рублей), запуск процедуры по выплате денежных средств становится экономически неэффективным. Для того чтобы перечислить компенсацию владельцу авто в соответствии со всеми нормами действующего законодательства, потребуется проделать ту же самую работу, что и при осуществлении выплат в размере 200-300 тысяч рублей. Продажа полисов КАСКО с франшизой позволяет снизить нагрузку на персонал организации-страховщика, оптимизировать процесс ее работы, а также сэкономить средства на ведении делопроизводства в компании.

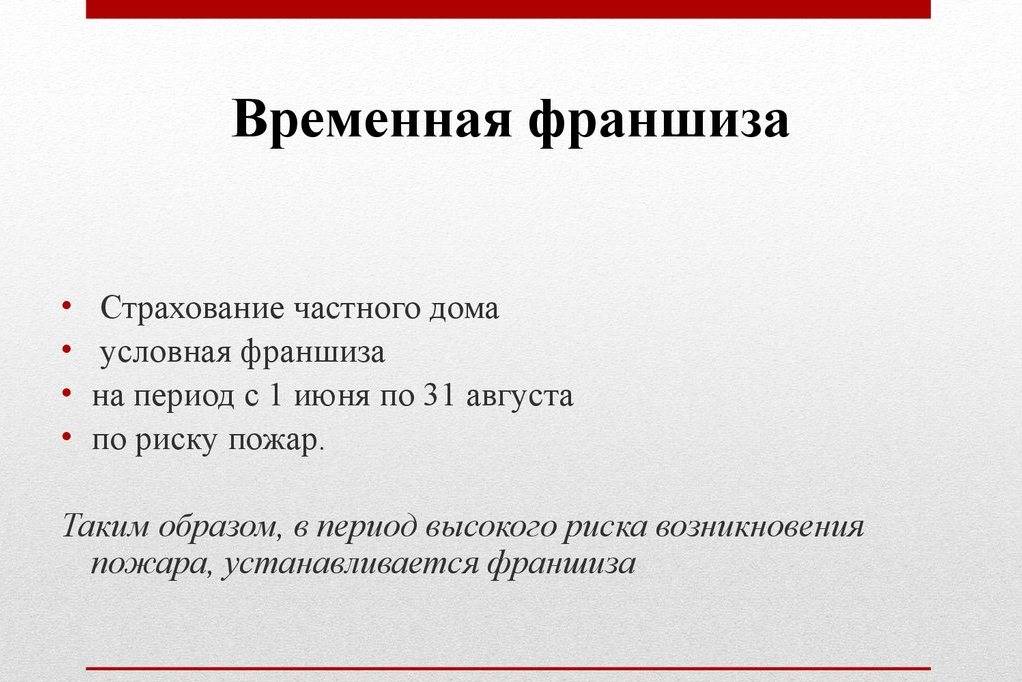

Временна́я франшиза

При временно́й франшизе, страховое возмещение не выплачивается, если срок действия оговоренного обстоятельства, могущего привести к наступлению страхового случая, был менее установленного. Временная франшиза обозначается в единицах исчисления времени. Если в договоре не определен тип временной франшизы (условная или безусловная), то она считается условной, то есть убытки, возникшие вследствие действия оговоренного обстоятельства дольше установленного срока, подлежат возмещению как если бы временная франшиза отсутствовала.

Wikimedia Foundation . 2010 .

Смотреть что такое «Условная франшиза» в других словарях:

См. Франшиза Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

— – франшиза, которая подразумевает, что в том случае, если убыток превысил установленный размер, то такой убыток возмещается полностью, очень редко используется российскими страховыми компаниями EdwART. Словарь автомобильного жаргона, 2009 … Автомобильный словарь

Условная франшиза — Условная франшиза(Franchise condition) — условие договора страхования, предусматривающее освобождение страховщика от обязанности выплачивать страховое возмещение, если размер убытка не превышает определенной в договоре суммы (франшизы), но… … Экономико-математический словарь

условная франшиза — Условие договора страхования, предусматривающее освобождение страховщика от обязанности выплачивать страховое возмещение, если размер убытка не превышает определенной в договоре суммы (франшизы), но он обязан возместить убытки полностью, если… … Справочник технического переводчика

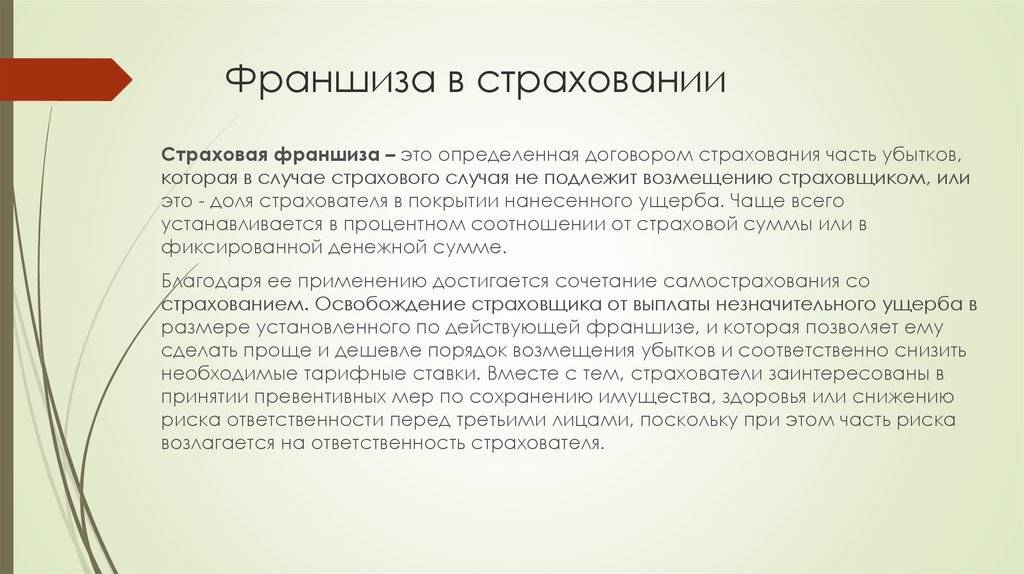

У этого термина существуют и другие значения, см. Франшиза. Франшиза (в страховании) предусмотренное условиями страхования (перестрахования) освобождение страховщика (перестраховщика) от возмещения убытков страхователя (перестрахователя),… … Википедия

Границы отклонения количества поставленного товара от ука занного в договоре; выражается в процентах. Словарь финансовых терминов. Франшиза * Предусмотренное условиями страхования освобождение страховщика от возмещения убытков, не превышающих… … Финансовый словарь

— (фр. franchise льгота) 1) право на создание коммерческой фирмы, продажу товаров и оказание услуг в порядке коммерческой концессии (см. Договор коммерческой концессии); 2) одно из условий страхования; освобождает страховщика от возмещения убытков … Юридический словарь

ФРАНШИЗА, УСЛОВНАЯ — франшиза, устанавливаемая в процентах от страховой суммы или в абсолютной величине, при которой страховщик освобождается от ответственности за ущерб, не превышающий установленной суммы франшизы, и должен возместить ущерб полностью, если его… … Большой экономический словарь

ФРАНШИЗА — (фр. franchise льгота, вольность) 1) предусмотренная условиями страхования часть убытков лица, страхующего имущество, не подлежащая возмещению со стороны страховщика. Устанавливается либо в процентах к страховой сумме, либо в абсолютном размере.… … Юридическая энциклопедия

Франшиза — предусмотренное условиями страхования освобождение страховщика от возмещения убытков, не превышающих определенный размер. Различают два вида франшиза: условная (не вычитаемая) и безусловная (вычитаемая). Устанавливается в виде процентов к… … Краткий словарь основных лесоводственно-экономических терминов

Страхование автотранспорта по КАСКО получает все большее распространение, особенно в случаях приобретения нового автомобиля через автосалоны. Такой факт обусловлен не только удобством самой услуги страхования и её стоимостью, но и тем, что банки, выдающие автокредит, ставят необходимым условием для его получения обязательное страхование по КАСКО покупаемого автомобиля на весь период кредитования.

Несмотря на многие свои достоинства, этот вид страхования сохраняет свой главный недостаток, выражающийся в его дороговизне для среднего потребителя. Средняя стоимость годового полиса КАСКО составляет около 10% цены автомобиля, что выражается довольно солидной суммой при постоянной тенденции роста цен на новые автомашины. Только это сдерживает большинство автомобилистов в стремлении застраховать свой автомобиль от различных рисков.

На этом фоне всё больше автовладельцев начинают интересоваться, что такое франшиза в страховании автомобиля в общем смысле, и более конкретно, что такое франшиза при страховании КАСКО. Эта услуга предоставляет возможность покупателю получить существенную скидку на приобретение полиса страхования. Насколько это выгодно, когда можно воспользоваться этой услугой и как за неё расплачиваться – эти вопросы постараемся выяснить в следующем ниже материале.

В каких случаях выгодно оформлять КАСКО с франшизой?

В чем интерес страховой компании при продаже страховки с франшизой догадаться нетрудно: освобождая себя от мелких выплат, страховщик экономит ресурсы. Не секрет, что обработка подобных заявок не оправдывает себя материально. Оценка, расследование и прочее сопровождение незначительных страховых эпизодов отвлекают на себя ресурсы, часто превышающие стоимость самого ущерба. Поэтому страховым компаниям выгоднее переложить мелкие повреждения автомобиля на плечи клиента в обмен на скидку за страховку.

Однако такой вариант не всегда выгоден владельцу авто. При оценке целесообразности страхования с франшизой большое значение будут иметь опыт вождения, цель страхования, режим использования транспортного средства и сами условия договора. Каждый конкретный случай требует внимательного изучения со стороны автовладельца. Тем не менее существует несколько общих рекомендаций, позволяющих определиться с необходимостью подключения данной услуги.

Когда выгодна страховка КАСКО с франшизой?

- При значительном стаже безаварийного вождения. Когда вероятность ДТП крайне мала, нет смысла переплачивать за страховку. Кроме того, страховые компании заинтересованы в беспроблемных клиентах и стараются удерживать их всевозможными бонусами и скидками.

- Когда основной целью приобретения полиса КАСКО является страхование от угона. В этом случае франшиза поможет существенно сэкономить на стоимости страховки.

- Если величина скидки на полис превышает размер франшизы.

- При наличии свободных средств, достаточных для самостоятельного устранения мелких повреждений. Для тех, чье время стоит дорого страхование с франшизой — идеальный вариант.

- Если водитель заинтересован в сохранении безаварийного стажа. Мелкие ДТП могут существенно ухудшить этот показатель и отрицательно повлиять на стоимость будущей страховки.

Не рекомендуется соблазняться франшизой водителям-новичкам. Считается, что вероятность попадания в мелкие ДТП в первые два года вождения очень высока. То же относится и к другим водителям, ежегодно получающим 2 и более страховых возмещения – для них страхование с франшизой также будет невыгодным.

Подведем итоги

Обобщая вышесказанное можно отметить, что франшиза – отличный способ сэкономить на страховании КАСКО для опытных водителей, имеющих внушительный стаж безаварийного управления. Конечно, от случайностей никто не застрахован, поэтому покупая полис с франшизой нужно быть готовым к мелкому ремонту своими силами. Но если неприятности обойдут стороной, вы получаете неоспоримые преимущества в виде существенной скидки на страховку, сохраняя при этом защиту от крупных расходов.

И в дополнение к изложенному выше предлагаем посмотреть видеосюжет об особенностях покупки полисов КАСКО с франшизой.

Как рассчитать франшизу?

Размер франшизы зависит от параметров, установленных в договоре. Например, в договоре прописано, что размер БФ равен 20% от суммы ущерба. В случае наступления страхового случая, убытки от которого оценены в 20 тыс. рублей, выплаты составят 16 тыс. = 20 000 — 20 000 * 20%.

Страховщик также может предоставить клиенту на выбор удобную для него сумму франшизы. Например, в пределах от 2 до 100 тыс. рублей. Влияние на выбор оказывают следующие критерии:

- какую сумму страхователь готов потратить на мелкий ремонт;

- модель и характеристики автомобиля;

- стаж вождения;

- желаемая скидка при оформлении КАСКО и т.д.

Таким образом, клиент, у которого стоимость автомобиля которого свыше 2 млн рублей, выберет франшизу, равную 100 тыс. рублей. Например, ущерб равен 1 млн рублей. БФ равна 100 тыс. рублей. 1 млн – 100 000 = 900 тыс. рублей страховая возместит за ремонт.

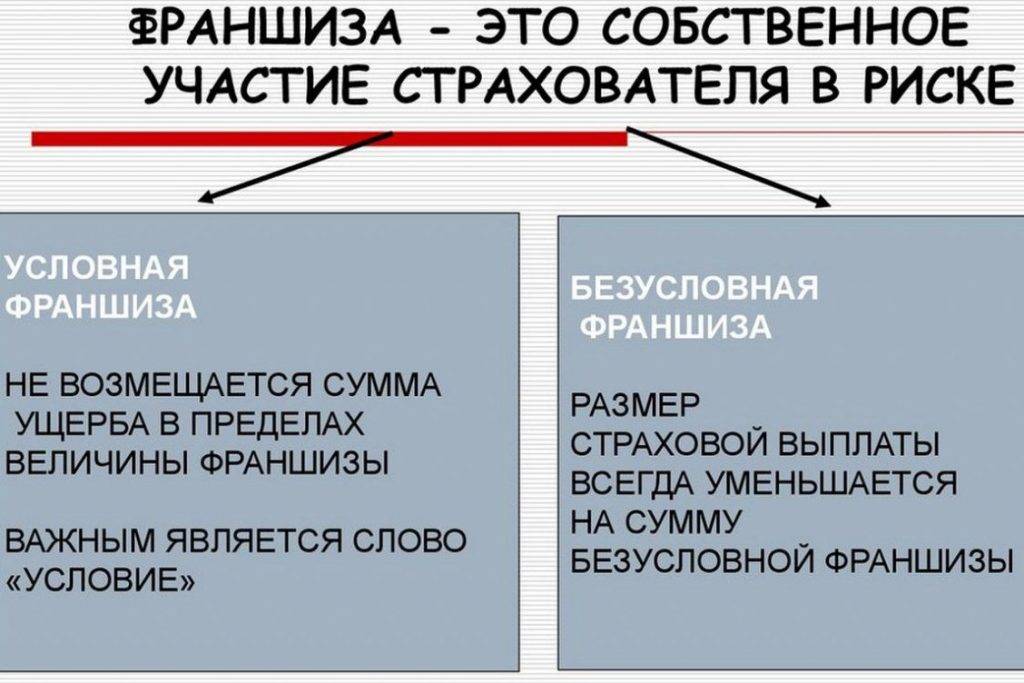

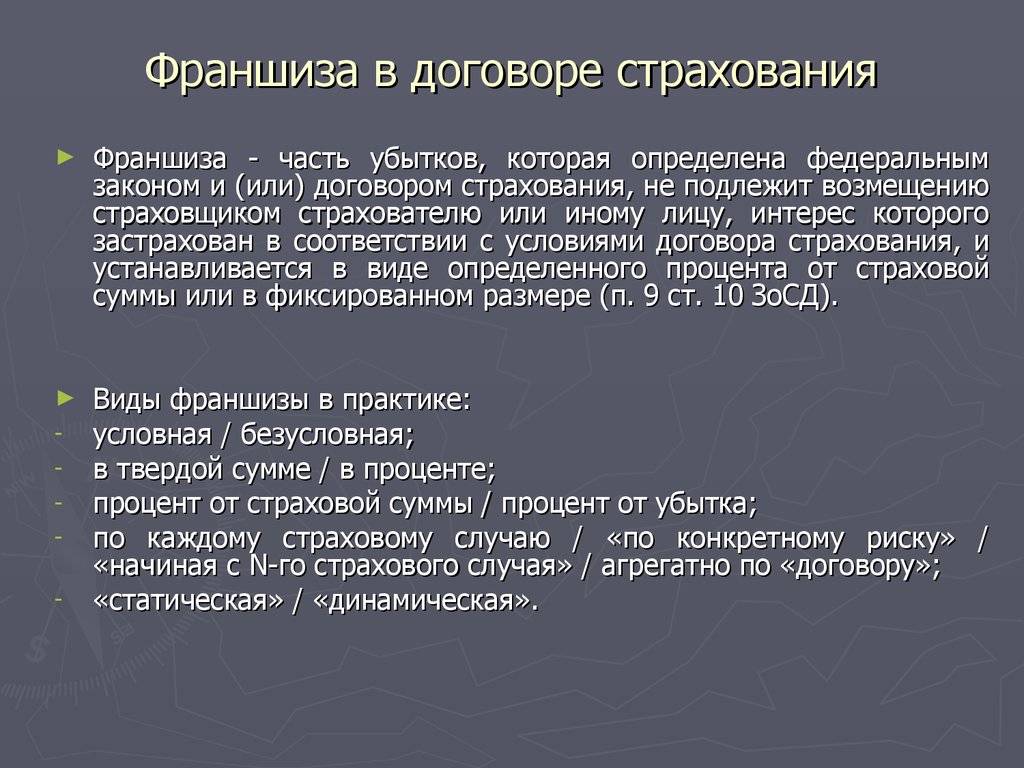

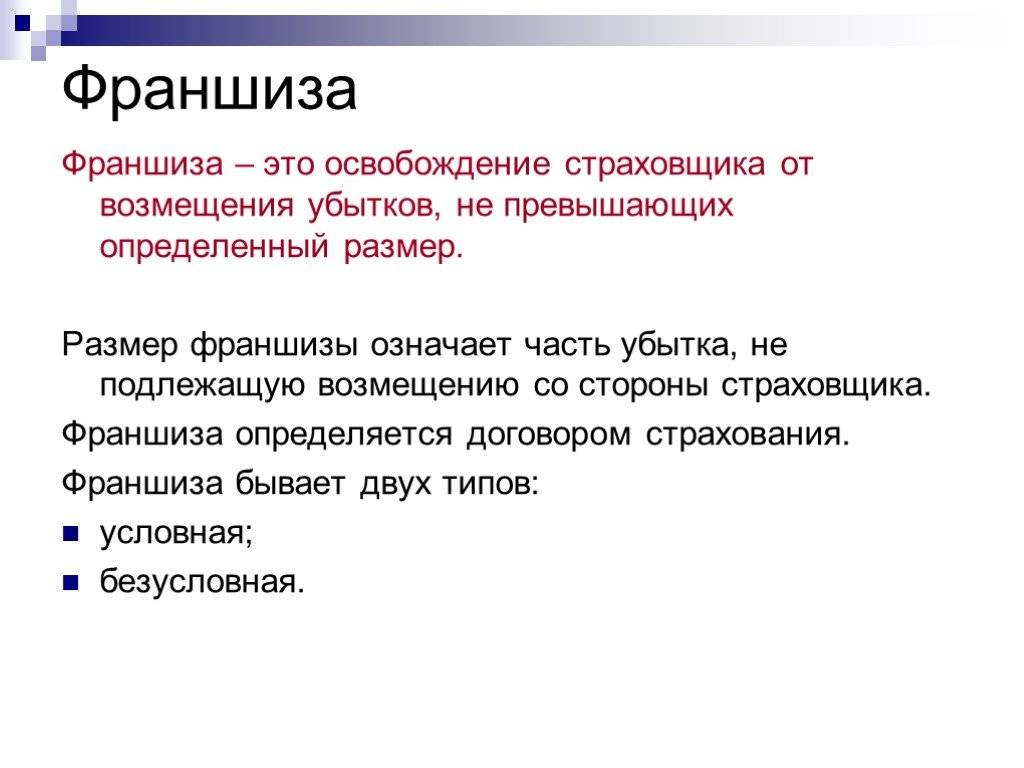

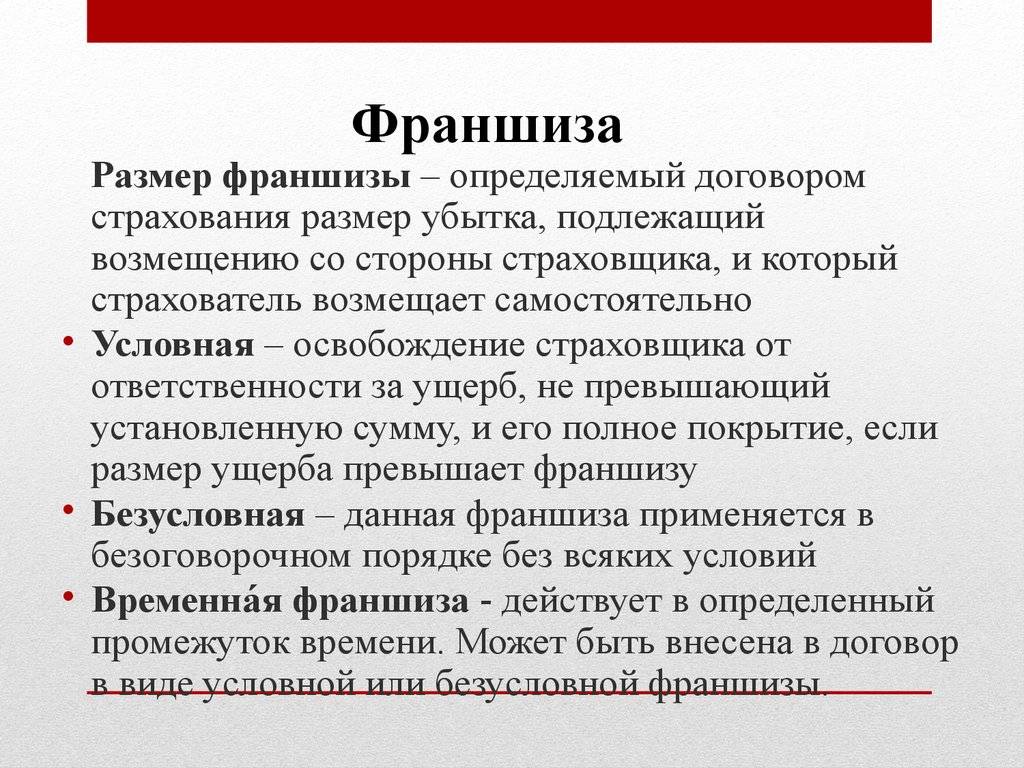

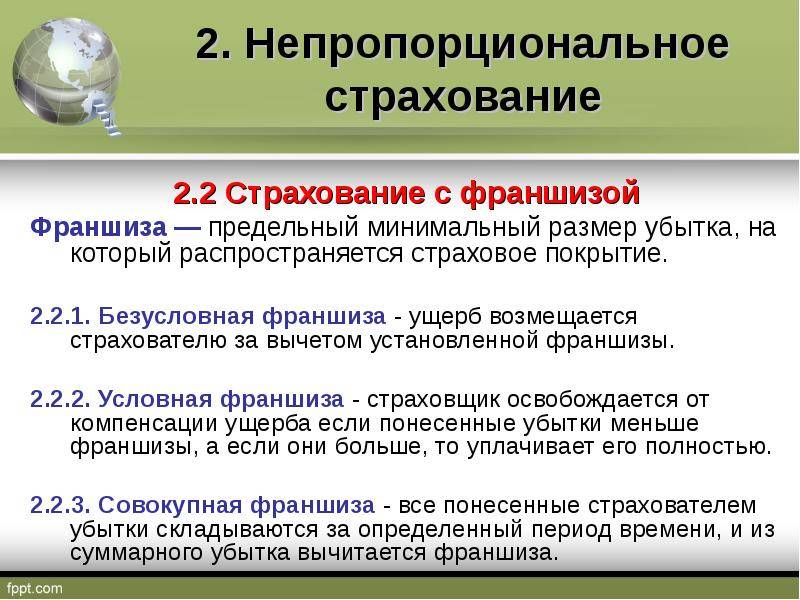

Франшиза – это условие договора страхования, выгодное как страховщику, так и страхователю. Выделяют несколько видов франшиз, оптимальных в тех или иных условиях: условная, безусловная, временная, динамическая и т.д. Страхователь самостоятельно принимает решение о включении франшизы в договор страхования.

Виды франшиз в страховании

В зависимости от условий выделяют несколько видов франшиз.

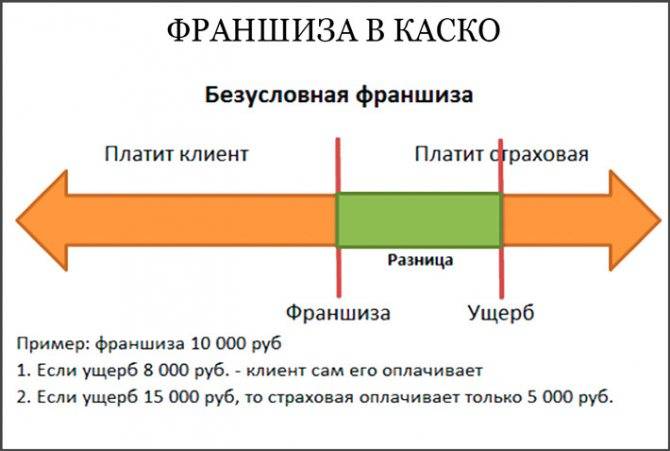

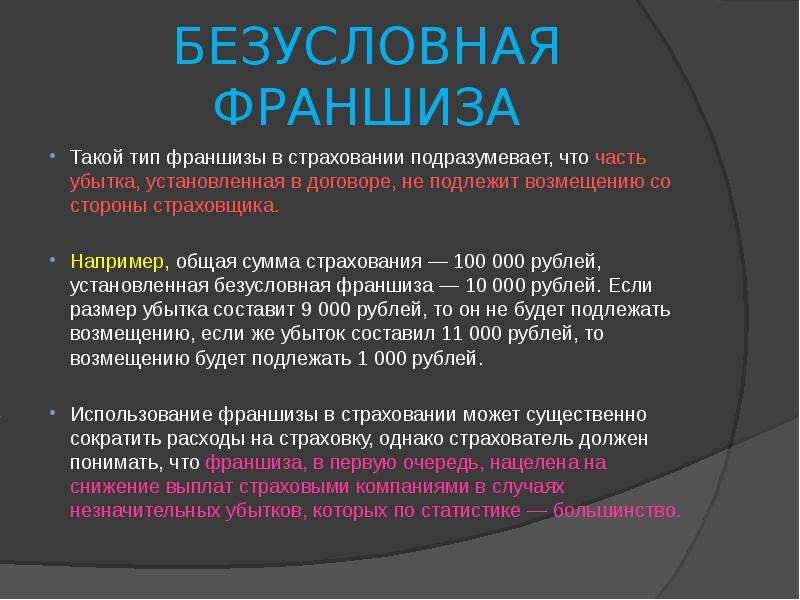

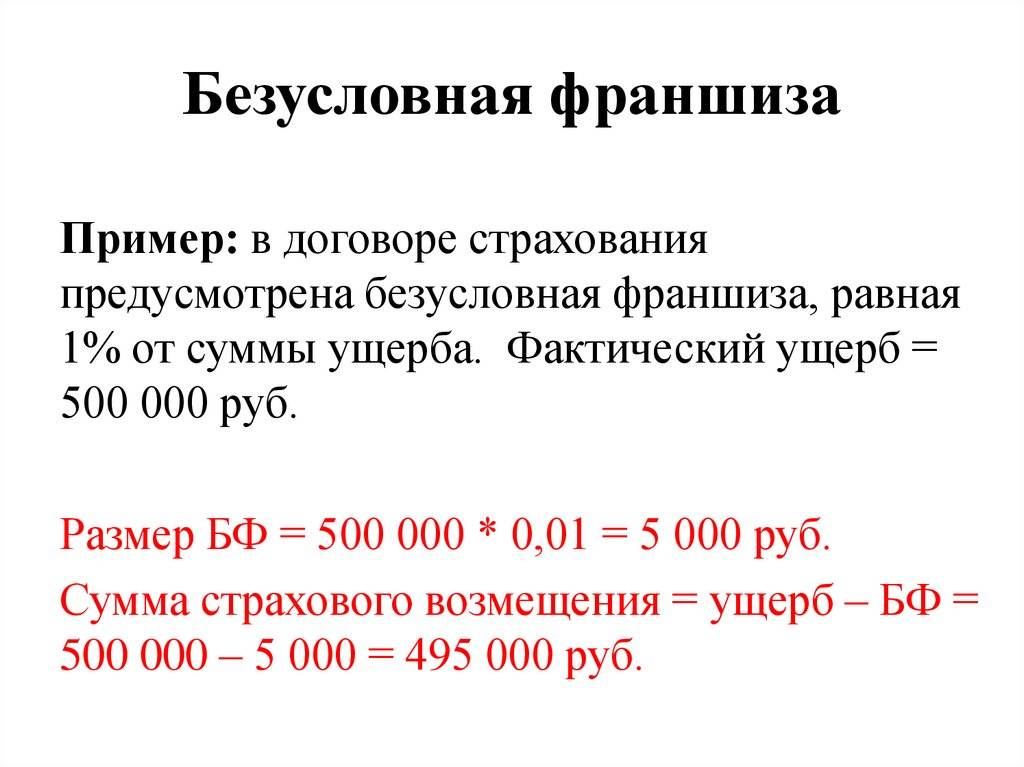

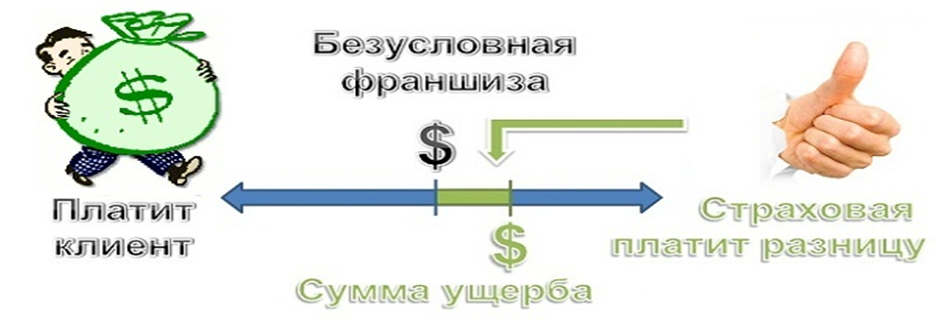

Безусловная франшиза в страховании — что это?

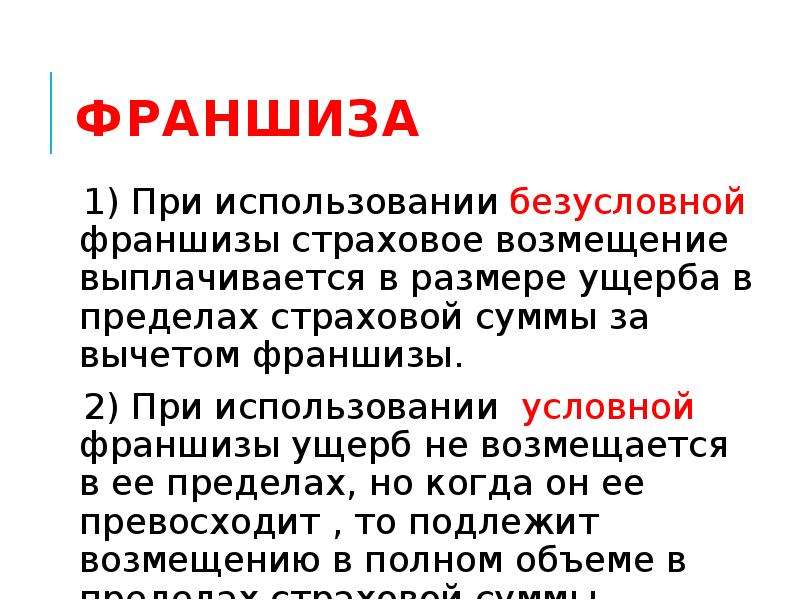

Самым популярным видом является безусловная франшиза. Она представляет собой возмещение части убытков страховой компанией за вычетом стоимости БФ (безусловной франшизы).

Например:

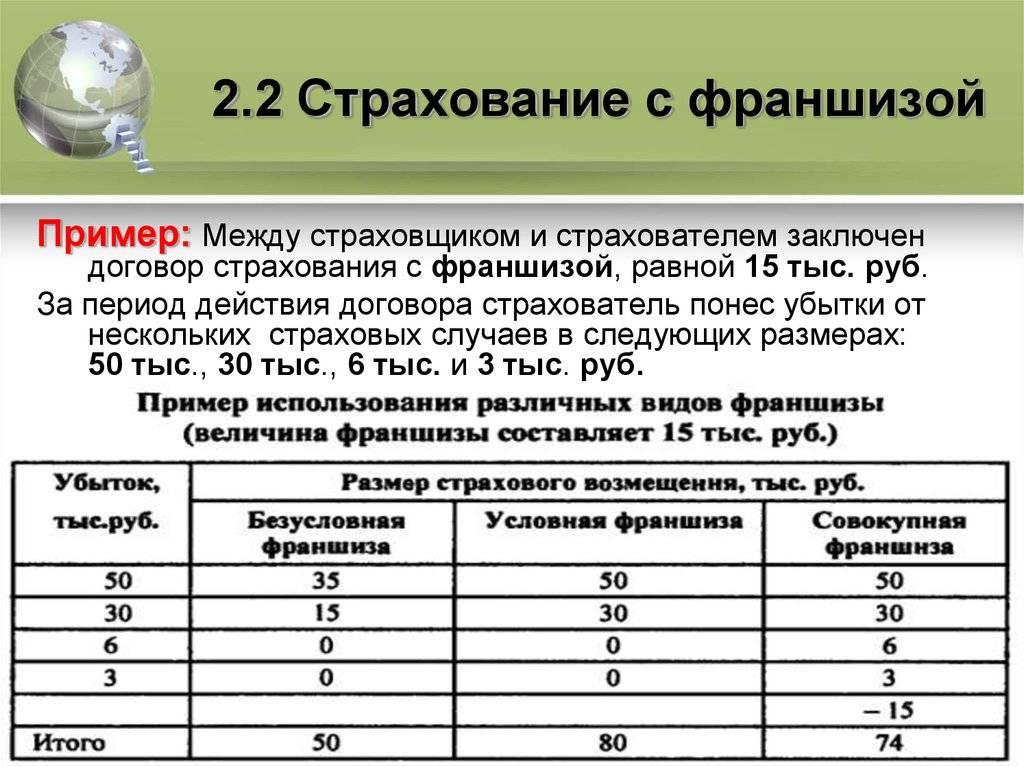

- Стоимость БФ – 20 тыс. рублей. Ущерб причинен на 17 тыс. рублей. В таком случае убытки возмещаются страхователем.

- Безусловная франшиза – 20 тыс. рублей. Убытки – 40 тыс. рублей. Страховщик возместит ущерб в сумме, равной 20 тыс. рублей = 40 000 – 20 000. Остальная часть возмещается страхователем.

Другой пример — оформление франшизы в процентах от убытка. Франшиза установлена в размере 20% от причиненного ущерба. Таким образом, в случае причинения убытков в размере 10 тыс. рублей страховщик выплачивает 8 тыс. рублей = 10 000 – 20%.

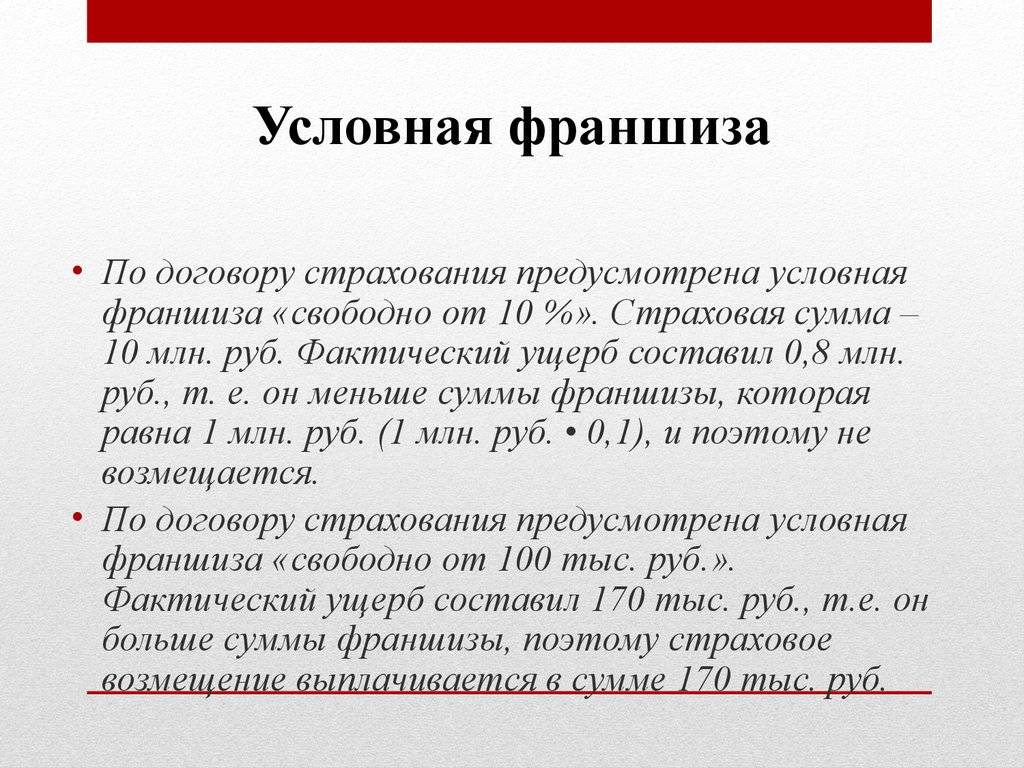

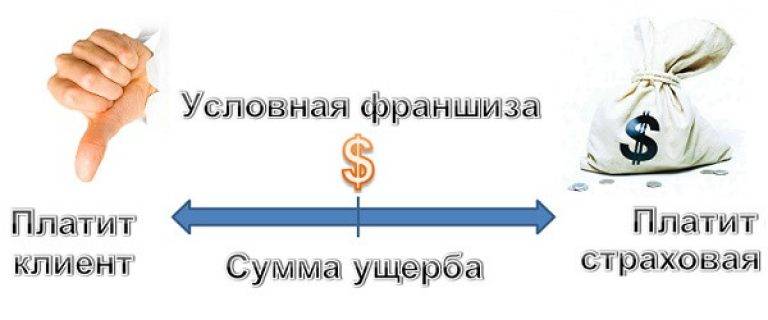

Условная

Условная франшиза – это возмещение убытков страховой компанией, превышающих определенный размер, установленный договором.

Например, размер франшизы равен 15 тыс. рублей:

- В случае причинения вреда ТС на сумму менее 15 тыс. рублей страховое возмещение не выплачивается.

- Если ущерб превышает размер франшизы, то страховка выплачивается в размере причиненного вреда.

Следует отметить, что в страховании ТС условная франшиза применяется редко. Обусловлено это мошенническими действиями по увеличению суммы ущерба.

Временная

Временный вид франшизы характеризуется применением единицы измерения — времени. Страховка выплачивается, если обстоятельства, способные вызвать страховой случай, длятся более установленного времени.

Если в договоре не оговорен вид, то он по умолчанию является условным. Например, если сказано, что автомобиль будет использоваться в период времени с 8 до 18 часов, то при наступлении страхового случая в 21 час страховка не будет выплачиваться.

Динамическая

Динамическая – это вид БФ, характеризующийся возмещением убытков не с первого страхового случая. Если в течение установленного договором периода времени ТС попало в ДТП один раз, то возмещение осуществляется в полном объеме. В последующие разы часть расходов перекладывается на страхователя.

Например, ДФ равна 10 тыс. рублей. Ущерб составил 20 тыс. рублей в первый год. Выплата составит 10 тыс. рублей = 20 000 — 10 000. В случае повторного ДТП с ущербом, превышающим 10 тыс. рублей, выплаты страховой уменьшатся на определенный процент. К примеру, (20 000 – 10 000) * 10% (понижающий коэффициент) = 1 тыс. рублей (настолько понизится размер страховой выплаты за неаккуратное вождение автомобиля). Такой вид франшизы стимулирует водителей к аккуратной езде.

Высокая

Высокая – это вид франшизы, применяемый при страховании объектов с высокой стоимостью. Размер самой франшизы составляет 100 тыс. долларов и более. В случае наступления страхового случая ущерб возмещается сразу и в полном объеме. После восстановления имущества страхователь возмещает страховщику сумму франшизы.

Льготная

Понятие «льготность» подразумевает включение в договор условий, исключающих выплату страхового возмещения. Например, отказ в выплате в случае виновности не страхователя, а другого водителя.

Регрессная

Регрессная – выплата страхователю суммы ущерба с последующим возвратом суммы франшизы. Например, в случае ДТП был причинен ущерб чужому автомобилю в размере 15 тыс. рублей. Регрессная франшиза равна 10 тыс. рублей. В таком случае страховая компания выплачивает ущерб, равный 15 тыс. рублей, но в пределах суммы страховки. После произведенной операции она предъявляет регрессное требование к страхователю в размере 10 тыс. рублей.

Преимущества:

- снижение стоимости полиса ОСАГО;

- возмещение вреда в полном объеме;

- осуществление платежа не страхователем, а страховщиком;

- стимул к безаварийному вождению, так как часть оплаты убытков возлагается на страхователя.

Недостатки:

- возмещение части убытков в размере франшизы;

- затраты на ведение дел в суде в случае обращения страховщика с регрессными требованиями;

- нагрузка на судебную систему в результате несвоевременной выплаты.

Сроки возврата

В среднем период возврата средств длится около 30 дней. Однако срок выплаты согласно законодательству может варьироваться в пределах от 15 до 40 дней. Указанного времени должно хватить на все операции, сопутствующие переводу средств по франшизе.

Если же страховщик задержал выплату, водитель должен поинтересоваться ходом дела. Существует некоторая закономерность, которая показывает, что интересующиеся процессом выплат собственника авто быстрее получают возврат. Однако обычно страховщики укладываются в сроки предоставления средств по франшизе и водителям не приходится контролировать процесс.

Что такое франшиза в страховании и зачем она нужна?

Если говорить простыми словами, то под франшизой понимается часть суммы, которая не возмещается компанией при наступлении страхового случая. Её размер оговаривается на этапе подписания договора и может устанавливаться в индивидуальном порядке.

Такой инструмент, как франшиза, позволяет компаниям снизить размер страховых выплат. Однако для застрахованного лица также есть определенные преимущества.

- Во-первых, страхователю предложена возможность воспользоваться услугами компании по более выгодному тарифу. При условии, если договор заключается без использования франшизы, то стоимость услуг фирмы существенно возрастает.

- Во-вторых, при наступлении страхового случая отпадает необходимость проходить процедуру сбора документов на возмещение причиненного ущерба. Это позволяет значительно сэкономить время.

Варианты франшизы в страховании КАСКО

При заключении договоров страхования КАСКО наибольшее распространение получили несколько видов франчайзинга. Каждый из них имеет свои особенности, которые и определяют целесообразность его применения в каждом конкретном случае. Рассмотрим эти варианты подробнее.

Условная франшиза

В основе этого варианта лежит фиксированная сумма ущерба, в рамках которой автовладелец самостоятельно осуществляет ремонт, не прибегая к помощи страховой компании. Если же величина ущерба оказывается выше установленного порога, то страховщик полностью оплачивает ремонт автомобиля. При этом финансового участия страхователя не предполагается.

В качестве примера рассмотрим полис КАСКО с условной франшизой размером 10 тыс. рублей. Если при наступлении страхового случая повреждения автомобиля насчитывают 7 тыс. рублей, то восстановление железного друга полностью ложится на плечи хозяина. Если же в заключении эксперта будет указана другая сумма, к примеру, 15 тыс. рублей, то вся стоимость ремонта будет оплачена за счет страховой компании.

Несмотря на то, что эта модель страхования интересна для обеих сторон, на практике она встречается достаточно редко. Это связано с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. С целью избавиться от расходов, недобросовестные страхователи могут специально увеличивать масштаб повреждений, доводя сумму ущерба до требуемых значений. Поэтому не каждая страховая компания рискует связываться с условным типом франшизы.

Безусловная франшиза

Отличительной чертой этого варианта является обязательное участие собственника авто в процессе восстановления машины после наступления страхового случая. При этом степень участия может выражаться как в процентном соотношении, так и в виде фиксированной суммы.

Например, безусловная франшиза по КАСКО в размере 5 тысяч рублей означает оплату ущерба в пределах этой суммы за счет страхователя при наступлении каждого страхового события. То есть если повреждения транспортного средства составили 4 тыс. рублей, то восстановление авто производится из кармана владельца. Предположим, оценка ущерба превышает размер франшизы и составляет 20 тыс. рублей. Тогда страховщик оплачивает полную сумму ремонта за вычетом 5 тыс., то есть пострадавший получает 15 тысяч.

Если размер безусловной франшизы по КАСКО определяется в процентах, то страхователь оплачивает ущерб в рамках установленной доли. Так, при оценке повреждений в 40 тыс. рублей 10%-я франшиза предполагает оплату 36 тысяч за счет страховой компании и 4-х тысяч из кармана автовладельца. То же произойдет и при мелком ремонте. Например, ущерб в 7 тыс. рублей будет возмещен страховщиком в сумме 6300 р. Оставшиеся 700 рублей доплачивает страхователь. Здесь величина выплаты уже не имеет решающего значения, поскольку в любом случае в восстановлении авто участвуют обе стороны договора.

Временная франшиза

Сэкономить на покупке КАСКО можно и с помощью временной франшизы. Она предусматривает действие страховки только в заранее установленный период. Например, если транспортное средство используется исключительно по рабочим дням, то нет смысла страховать выходные. Полис с временной франшизой будет стоить дешевле, но в период выходных дней страховка работать не будет. То есть ущерб, полученный в нерабочее время, возмещению не подлежит. Кроме приведенного примера могут быть и другие варианты, связанные с сезонностью и прочими временными критериями.

Динамичная франшиза

Для тех, кто уверен в своем водительском мастерстве, хорошим вариантом может стать динамичная франшиза. Она учитывает историю страховых выплат и привязывает размер страховки к их количеству. Таким образом, максимальная сумма возмещения выплачивается по первому страховому случаю, а к последующим эпизодам применяется регрессивная шкала. То есть каждое следующее обращение будет оплачиваться в меньшем размере относительно предыдущего. Как правило, понижающая ставка составляет около 5% на каждый страховой случай.

Наряду с перечисленными вариантами, в КАСКО могут встречаться и другие виды франшизы. Все будет зависеть от конкретных условий, в обмен на которые страховая компания готова предоставить скидку. В России наибольшее распространение получил вариант с безусловной франшизой.

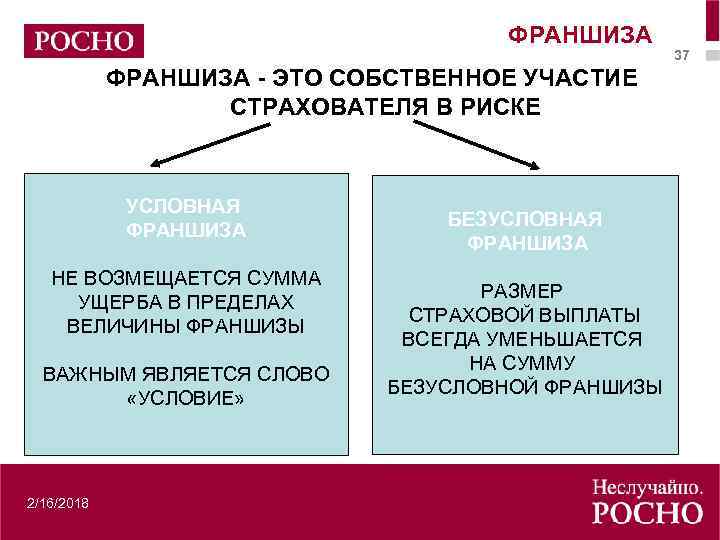

Условная и безусловная франшиза: в чём отличие?

На рынке страховых услуг принято различать две основные разновидности франшиз – условную и безусловную. Желание узнать отличие условной франшизы от безусловной является оправданным, поскольку знании специфической информации появляется возможность сэкономить значительную часть времени и финансовых средств. Говоря об условной франшизе, возмещение суммы ущерба производится, если его размер больше размера франшизы. Страховщик обязуется произвести выплату компенсации в размере 100%.

В конкретном случае подразумевается высчитывание размера франшизы из суммы возмещения.

Рисунок 3. Безусловная франшиза

Какая она – франшиза?

Страховые компании предлагают своим клиентам несколько вариантов автострахования КАСКО с франшизой. Каждая из доступных версий обладает своими отличительными признаками, о которых необходимо знать.

Условная

Такой вариант франшизы часто называется невычитаемым. Суть предложения заключается в том, что устанавливается определённый финансовый порог ущерба, за который автовладелец несёт ответственность самостоятельно.

Например, если размер условной франшизы установлен в 7 000 рублей, то любой ущерб, не дотягивающий до этой планки, не возмещается страховой компанией. В случае, когда полученные автомобилем повреждения превышают установленную сумму, страховщик компенсирует ущерб в полном объёме.

Такой вариант безусловно выгоден и интересен собственникам авто, но страховые компании относятся к нему недоверчиво, и крайне неохотно включают в договор автострахования. Суть проста: страховщики опасаются мошенничества со стороны автовладельцев, когда размер урона искусственно завышается.

Безусловная

Особенностью такой франшизы является финансовое участие автолюбителя в устранении повреждений транспортного средства.

Если взять за основу установленную сумму в 7 000 рублей, то если ущерб ниже этого порога, собственник авто оплачивает ремонт самостоятельно.

Если размер повреждений превышает франшизу, то автовладельцу выплачивается компенсация за вычетом указанной суммы.

Например, если акт проведённой оценки установил, что стоимость ущерба составляет 23 000 рублей, компания выплатит только 16 000: рассчитанная сумма за вычетом франшизы.

Временная

Довольно интересный вид франшизы, который охватывает только определённый временной период, в течение которого действует страховка.

Например, автовладелец пользуется транспортным средством исключительно по будним дням, чтобы добраться до работы и обратно. В таком случае, страховать машину на выходные дни становится невыгодно, и временная франшиза становится оптимальным выходом из ситуации.

Полис на таких условиях обходится заметно дешевле, но здесь имеется существенный недостаток: ущерб, полученный в выходные дни, будет оплачиваться из собственного кармана в полном объёме.

Динамическая

Такой вариант предусматривает увеличение суммы, которую автовладельцы уплачивают самостоятельно с каждым последующим случаем обращения за страховыми выплатами.

Динамическая франшиза лучше всего подойдёт аккуратным водителям, которые редко становятся участниками ДТП.

Действует предложение по такой схеме:

- Первое обращение – ущерб полностью покрывается страховой компанией;

- Второе – от размера выплат удерживается 5%;

- Третье – удерживается 10%;

- Четвёртое и далее – 30-40% в зависимости от условий договора.

Льготная

Такой вариант появился сравнительно недавно, поэтому понятием льготной франшизы может обозначаться разный способ возмещения ущерба.

Суть такого предложения заключается в том, что в некоторых случаях, предусмотренная договором сумма не удерживается, а ущерб возмещается в полном объёме.

Наиболее распространённый вариант льготной франшизы: удержание суммы производится, если виновником ДТП является застрахованное лицо.

Регрессная

Суть такого варианта заключается в том, что при наступлении страхового случая, компания возмещает ущерб в полном объёме, но после возлагает на страхователя обязанность вернуть размер франшизы.

Такая практика широко применяется в договорах ОСАГО, когда потерпевший получает компенсацию в полном объёме, а после компания взыскивает франшизу с виновника аварии.

Выгодно ли включать франшизу в страховку

Случаи мелких повреждений имущества встречаются нередко. Например, владелец случайно поцарапал автомобиль, хулиганы разбили окно в дачном домике, сосед в многоэтажном доме случайно просверлил стену и т. п. Часто страхователи предпочитают устранять последствия таких действий самостоятельно.

Оформление страховых выплат включает в себя сбор соответствующих справок, посещение офиса страховщика и ожидание поступления денег на счет. При небольшой сумме ущерба многие страхователи считают нецелесообразным тратить на это время. Чтобы обходиться в таких случаях без помощи страховой компании, рекомендуется включить в договор пункт о льготе. Она может быть установлена в любом размере, например, 5–20 тыс. руб.

Многие страховщики при включении франшизы в договор уменьшают стоимость полиса на эту сумму. Это зависит от действующих тарифов. Например, если стоимость полиса составляет 40 тыс. руб., а скидка установлена в размере 10 тыс. руб., за страховку потребуется заплатить 30 тыс. руб.

Если за период действия полиса с имуществом ничего не случится, страхователь сэкономит эти деньги. При единичном получении компенсации эти средства придется возместить. В итоге стоимость полиса со льготой будет такой же, как и без нее.

ВНИМАНИЕ! При многократном обращении в страховую компанию стоимость полиса с каждым разом возрастает на сумму, равную сумме франшизы. В процессе определения оптимальной величины льготы рекомендуется учитывать, что при небольшой разнице между ее суммой и фактическим размером ущерба страхователь в большинстве случаев также не будет обращаться по поводу получения компенсации

В процессе определения оптимальной величины льготы рекомендуется учитывать, что при небольшой разнице между ее суммой и фактическим размером ущерба страхователь в большинстве случаев также не будет обращаться по поводу получения компенсации.

Например, владелец автомобиля обычно отказывается от возмещения убытков в сумме до 10 тыс. руб. Скорее всего, именно в таком размере он установит скидку. Но если ущерб, нанесенный транспортному средству, составит, например, 15 тыс. руб., сумма компенсации, за которой придется обращаться в страховую компанию, будет равна 5 тыс. руб. Не многие клиенты согласятся тратить время на оформление документов, чтобы получить ее.

Франшиза в большом размере до 100 тыс. руб. актуальна для автолюбителей, которые приобретают полис КАСКО исключительно на случай угона транспортного средства или его полной непригодности. Иногда страхование машины от этих двух видов риска одновременно более выгодно, чем покупка только услуги КАСКО «Угон».

ВНИМАНИЕ! Чтобы узнать стоимость полиса с франшизой, рекомендуется воспользоваться специальным онлайн-калькулятором, который доступен на сайтах многих страховых компаний. Чтобы определить, нужна ли льгота конкретному страхователю, необходимо учесть следующие показатели:

Чтобы определить, нужна ли льгота конкретному страхователю, необходимо учесть следующие показатели:

- Наличие свободных средств на осуществление мелкого ремонта. Только в этом случае рекомендуется выбирать полис со скидкой.

- Стаж вождения автомобиля без аварий не менее 15–20 лет. Если владелец транспортного средства чувствует себя уверенно за рулем, наступление страхового случая маловероятно, хоть и не исключено.

- Объектом страхования является не новый автомобиль. В таком случае небольшие повреждения можно отремонтировать не у официального дилера.

- Водитель редко осуществляет поездки по дорогам с оживленным движением. В таком случае риск попасть в ДТП низкий. Водитель может позволить себе приобрести полис со скидкой и сэкономить часть денег.

Виды КАСКО с франшизой

Хоть возможность оформить КАСКО с франшизой предоставляют далеко не все страховые компании, но все же список их весьма велик. Разные страховые предлагают целый перечень страховок, среди которых каждый найдет что-то для себя. Но сразу стоит отметить, что всех их объединяет франшиза, та не выплачиваемая сумма, устанавливаемая индивидуальным договором. А теперь давайте рассмотрим какие же бывают виды страховок с франшизой.

Условная франшиза

Это вид страхования, при котором размер франшизы, установленный договором, позволяет страховой не оплачивать мелкий ремонт, а автовладельцу не портить стою страховую историю незначительными царапинами или легкими ударами.

То есть, в рамках зафиксированной суммы франшизы, автовладелец самостоятельно покрывает причиненный ущерб автомобилю без привлечения СК. При возникновении страхового случая с ущербом, выше заявленного франшизой, страховая в полном объеме компенсирует необходимый ремонт.

На практике это выглядит так: страховая заключила договор по КАСКО с условной франшизой в размере 20 тыс. рублей.

Первый вариант: водитель попал в ДТП и размер его ущерба оценен в 19 тыс. рублей. В таком случае ремонт должен проводиться полностью за счет средств владельца автомобиля, а страховая не участвует ни в документальных ни в финансовых вопросах, касающихся ремонта.

Второй вариант: размер ущерба оценен в 21 тыс. рублей. В таком случае все финансовые вопросы по возмещению ущерба будет решать исключительно страховая компания в полном объеме.

К справке! На практике такой вид страхования встречается редко, хоть он и выгоден обеим сторонам. Но при этом риски страховой значительно выше, ведь существует множество лазеек для мошенников. Так, сумма ущерба может быть искусственно увеличена и страховая не сможет избежать страхового случая.

Безусловная франшиза

Этот вид страховки рассчитан на постоянное участие страхующегося в вопросах, касающихся компенсации страхового случая. Причем это участие может быть выражено как в процентном соотношении, так и в фиксированной сумме.

Так, с фиксированной ставкой в 10 тыс. рублей, при наступлении страхового случая, сумму ущерба ниже этого значения полностью покрывает сам страхующийся. Если сумма ущерба значительно выше, к примеру, 70 тыс. рублей, тогда он получает возмещение в размере 60 тыс., то есть за вычетом франшизы.

Если участие предполагает процентное выражение, тогда застрахованный выплачивает часть от ущерба при каждом страховом случае. К примеру, ущерб оценен в 10 тыс. рублей, а долевое участие предполагает 12% франшизу, то клиенту из своего кармана придется доплатить 1200 рублей.

Франшиза временная

Особенность этого вида франшизы в периодичности действия страховки. То есть, она действует в строго установленное время, к примеру: будни или выходные, день или ночь, зима или лето и другое.

Преимущество — возможность серьезно сэкономить на полной страховке. Но и сразу недостаток — если машина была повреждена во время отсутствия страховки (страхуются рабочие дни, а выходные нет), к примеру, в выходной, тогда ремонт полностью ложится на плечи страхующегося.

К справке! Такой вид страховки действительно оправдан, если машина используется только в определенные временные периоды.

Динамичная

Еще один вид страховки с уникальными привлекательными условиями для автомобилистов с высокими водительскими навыками. При этом виде страхования первый страховой случай оплачивается полностью, а начиная со второго действует процентная франшиза, которая постепенно повышается в зависимости от учащения случаев ДТП.

То есть, за первую аварию СК компенсировала все убытки, на второй раз она компенсирует ущерб за вычетом, к примеру, 5%, а дальше он постепенно повышается на 3-5% после каждого следующего происшествия.

Льготная франшиза

Она работает только в случаях, если виновник аварии третья сторона. Так, если застрахованный уверен в уровне своего мастерства вождения, и не доверяет исключительно другим участникам дорожного движения, тогда можно получить такую страховку и рассчитывать на возмещение за нанесенный вам вред другой стороной. Но в случае установления вины клиента, СК откажет в возмещении ущерба в полном объеме.