Зачем необходимо узнавать КИ

Чтобы просматривать кредитную историю онлайн по фамилии, не обязательно посещать лично филиал финансового учреждения, с которым вы сотрудничаете. Сегодня данную процедуру можно осуществлять через Сеть, пользуясь специализированными сервисами в интернете. Проверять кредитную историю бесплатно по фамилии нужно, чтобы:

- своевременно выявить ошибки банка;

- не подпасть под действия мошенников;

- не нести ответственности за дополнительные кредиты, которые вы не оформляли;

- выяснить причину, из-за чего банк отказал в выдаче кредита;

- лишний раз успокоить себя;

- чтобы при выезде за границу у вас не возникло никаких проблем с пограничной службой.

Если вы периодически пользуетесь услугами кредитования, рекомендуем не менее раза в год осуществлять проверку своей КИ по фамилии бесплатно онлайн в бюро кредитных историй. Даже в случаях, когда вами долги своевременно погашаются, могут возникать неприятные ситуации, влияющие на ваше спокойствие и финансовое благополучие.

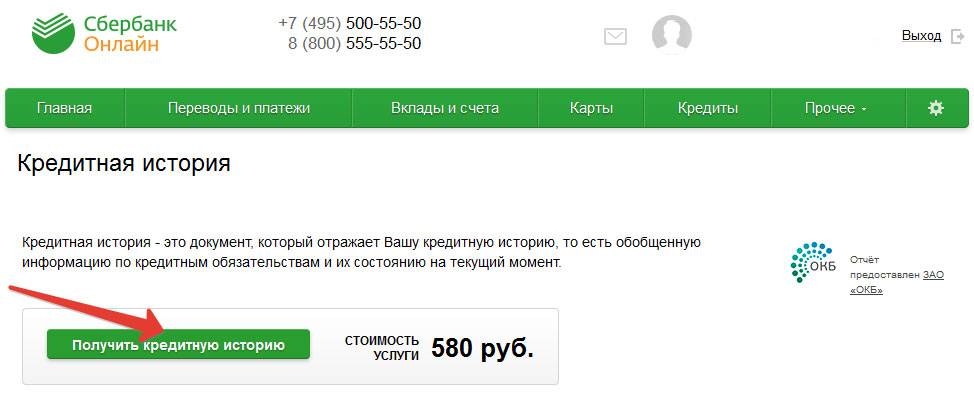

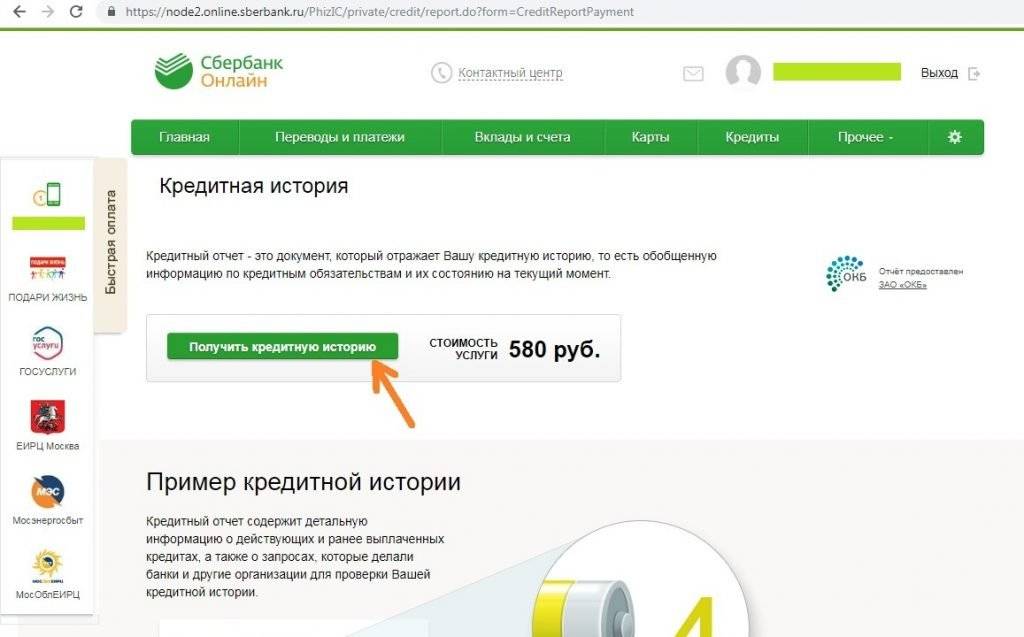

Как выглядит кредитный отчет в Сбербанк Онлайн

Порядок доступа к отчетам по кредитам регулируется действенным законодательством. Информация относится к личным данным, поэтому доступ к ней открывается только после подтверждения личности. В Сбербанке при оформлении кредита заемщиком подписывается разрешение на получение отчетности.

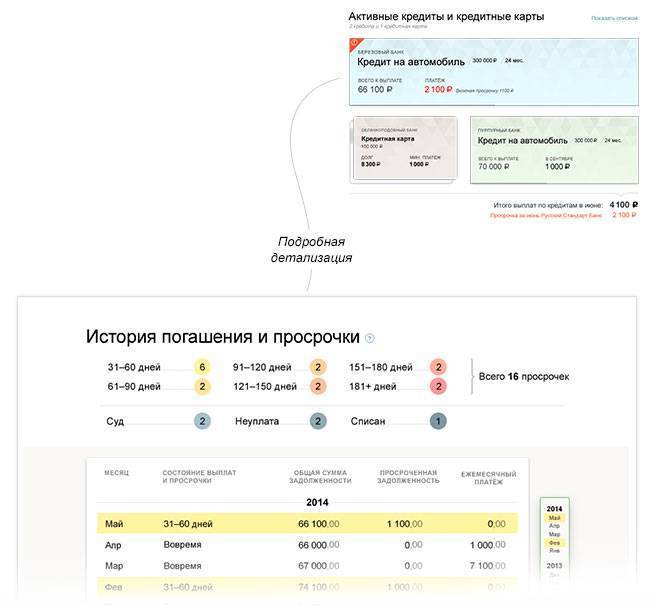

КИ совмещает в себе перечень погашенных и открытых кредитов на протяжении 15 лет. В отчете предлагается детальная информация о каждом займе – сумма ежемесячного платежа, наличие просрочек, штрафов, прочее. Если у заемщика имеются судебные разбирательства с финансовыми организациями, то это тоже отображается в персональном досье.

Сведения о кредитах, которые предоставляются в Сбербанке онлайн:

Берёте ли вы кредиты?

Да, это нормально 26.69%

Только в крайнем случае 24.22%

Приходилось, но больше не буду 18.19%

Нет, никогда не брал 30.9%

Проголосовало: 1094

- Действующие займы. Также отображается наличие кредитных карт, которыми активно пользуется заемщик. Предоставляется информация о сумме кредита, размере аннуитетных взносов, остатке долга, наличии просрочек и штрафов.

- Погашенные займы. Данные об общей сумме кредита, нарушении обязательств и дата погашения долга. Также суммируются итоговые выплаты по всем ссудам.

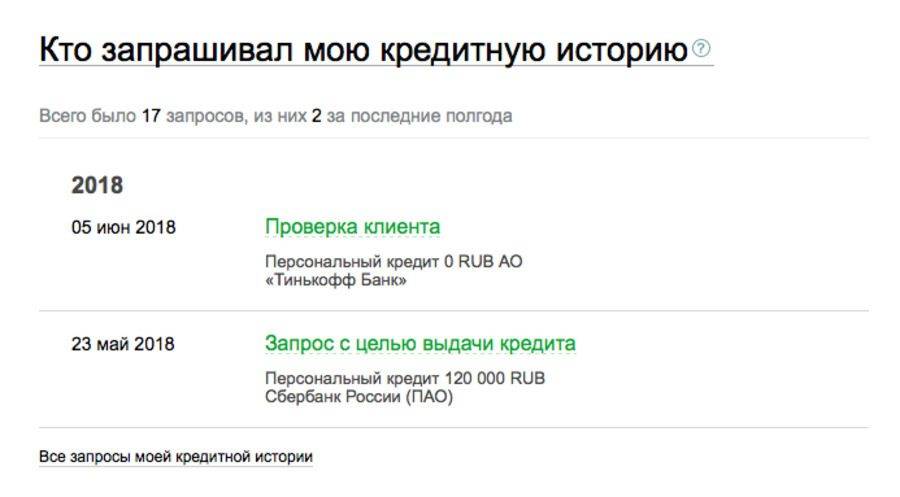

- Информация о тех, кто запрашивал отчет. Получить доступ к личным данным можно только с согласия заемщика. Изначально в досье отображается количество организаций, запрашивающих отчет по кредитам за последние полугода. Также разрешается посмотреть запросы за весь период.

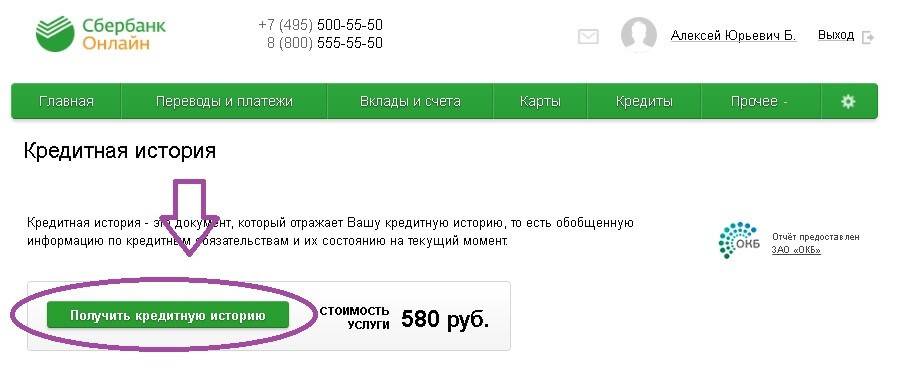

- Чтобы детальней ознакомиться с рейтингом, предлагается скачать отчет.

- Предлагается обновить досье за 500 рублей. Новая информация вносится по мере оформления новых кредитов и закрытия старых долгов.

- Персональный рейтинг. Отображается в числовом эквиваленте от 1 до 5 и позволяет оценить шансы на одобрение заявки.

Плохая КИ не является вечным наказанием. Информация храниться на протяжении 15 лет. При желании разрешается оспорить представленные досье данные, написав соответствующее заявление в БКИ. Если в отчете была допущена ошибка, то она исправиться в течение одного месяца.

Можно ли улучшить кредитную историю?

Если у вас не самая удачная история займов, это может сказаться на решении банков о выдаче кредита. Расстраиваться в этом случае не нужно, ведь положение можно исправить следующим образом:

- возьмите маленький заём в микроорганизации и вовремя его погасите, не допуская просрочек и других нарушений;

- далее возьмите уже более крупную сумму в банке и снова полностью закройте кредит;

- третий выплаченный банковский займ, с ещё большей кредитной суммой, позволит существенно повысить ваши шансы на улучшение рейтинга.

В некоторых случаях негативная кредитная история появляется вследствие технического сбоя или ошибки. Если вы уверены, что это так – обратитесь в БКИ. Если недостоверность данных подтвердится – изменения будут внесены на протяжении 1 месяца.

Что такое кредитный отчет

В кредитной истории Сбербанка описаны кредиты заемщика за период 15 лет. Кредитный отчет это документ, где указан рейтинг, детальные данные о погашенных и открытых займах, наличие кредитных карт. Также в отчете отображаются запросы разного рода финансовых организаций о проверке сведений.

Бюро кредитных историй (БКИ) хранит все сведения об оформлении и погашении займов российскими гражданами. Отчетность начинает формироваться после взятия первого кредита, оформления карты или прочей услуги в банке. При получении ссуды служба безопасности каждого банка делает запрос в бюро (после письменного разрешения заемщика), чтобы убедиться в благонадежности клиента.

Узнать кредитную историю можно в Сбербанк Онлайн. Эта процедура чаще всего проводиться с целью изучения рейтинга перед оформлением кредита. Также заемщики, делая запрос в БКИ, пытаются узнать причины отказа в выдаче займа.

Что делать, если кредитная история испорчена

Кредитная история – надежный источник информации репутации заемщика для любого финансово-кредитного учреждения. При подаче заявки на кредит, проверка КИ – самый первый шаг, который совершает специалист кредитного отдела.

Но информация из отчета помогает не только банкам. Она полезна самому пользователю, поскольку позволяет актуализировать информацию о долговых обязательствах. По отзывам нередко клиенты обнаруживают у себя пени и штрафы на кредиты, которые давно погасили, еще чаще эти ошибки бывают вызваны человеческим фактором, а подобные санкции – незаконны.

Если же история действительно испорчена, ее можно попытаться улучшить. Для этого требуется:

- Во-первых, впредь не допускать просрочек. Штрафы, несвоевременные платежи ухудшают общий рейтинг. Ни одной финансовой организации не хотелось бы нести денежных потерь, возникших в результате задолженностей.

- Во-вторых, оформить новые карты, вклады, и совершать по ним платежи в срок. Так, история будет обновляться на момент актуальности, а прошлые негативные минусы будут постепенно сходить на нет.

В настоящее время, многими банками придуманы способы, позволяющие гражданину не допускать штрафных санкций. Например, услуга Автоплатеж – доступный, бесплатный банковский продукт. Создать его можно в мобильной версии приложения (В случае Сбербанка), где также настраивается дата и сумма.

Помните о том, из чего складывается ваша репутация заемщика

Помните о том, из чего складывается ваша репутация заемщика

В любом случае, подмоченная кредитная репутация – не приговор для заемщика. Даже с невысоким персональным рейтингом возможно получить ссуду, только условия по ней менее лояльные.

Что можно узнать при помощи этой услуги

Действующее законодательство регулирует предоставление информации, касающейся кредитной истории. Данные имеют личный характер, поэтому их получение возможно лишь после прохождения процесса идентификации. Другие физические и юридические лица, индивидуальные предприниматели имеют право на получение кредитной истории только с личного согласия, подтверждённого соответствующими документами.

В досье БКИ относительно каждого человека хранится список всех получаемых когда-либо займов, требующих оплаты и выплаченных полностью. Можно узнать даты платежей по месяцам, допущенные просрочки, начисленные штрафы за несоблюдение требований. Если оплата кредитов была доведена до судебного разбирательства, такая информация тоже хранится 15 лет и предоставляется клиентам.

После оплаты услуги Сбербанк предоставит следующие данные:

- кредитный рейтинг;

- список оплаченных и требующих оплаты кредитов;

- информация о каждом взятом кредите;

- перечень организаций, обращавшихся за данным досье.

Кредитный рейтинг представляет собой числовое значение от 1 до 5, где 5 будет идеальным результатом. Если рейтинг будет снижен, вы наглядно увидите причины, по которым это сделано. Аргументированная оценка позволяет оценить её объективность. Если вы до текущего момента не пользовались кредитными услугами, рейтинг должен иметь максимальное значение. Когда отказывают при первом обращении за займом, стоит проверить достоверность досье в базе данных.

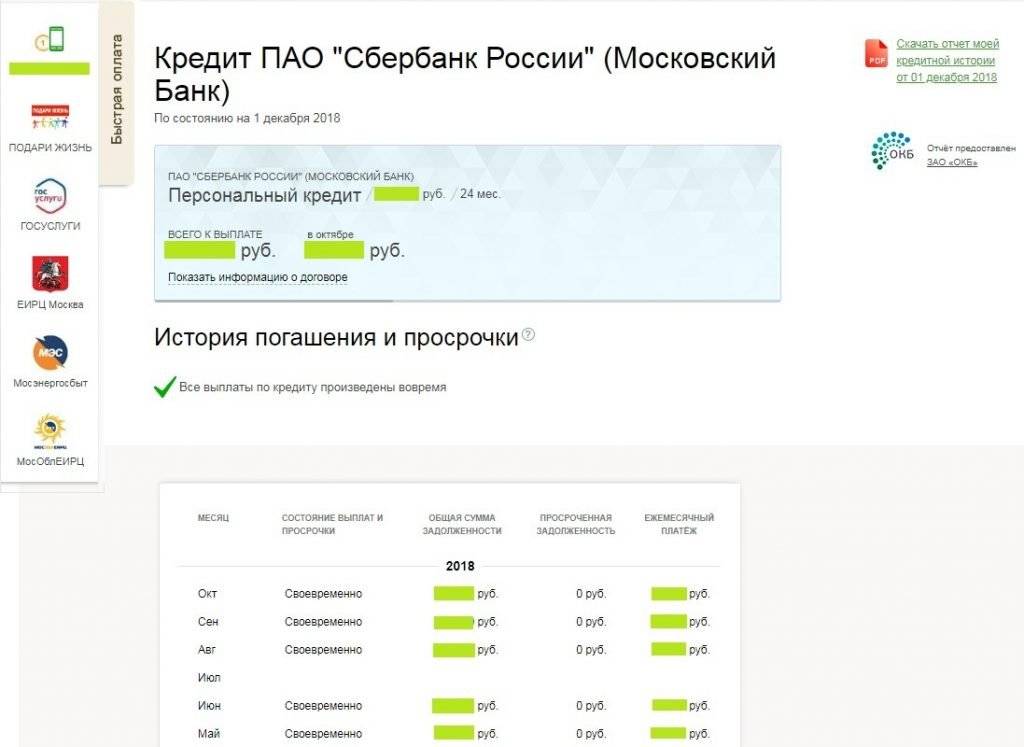

Документ позволяет получить множество дополнительной информации. После нажатия на название любого кредита из списка откроется окно, где содержатся такие данные:

- цель кредитования;

- дата оформления займа;

- дата погашения;

- размер ежемесячных платежей (сроки внесения каждого из них);

- наличие просрочек (с подробным разбором длительности и регулярности);

- отображение начисления штрафных санкций.

Не стоит отчаиваться, если вы имеете низкий индивидуальный кредитный рейтинг. Значения 2 и 3, даже 1, не станут стопроцентной причиной отказа в предоставлении кредитной услуги

Банк может принять внимание ваше текущее благополучное состояние, платежеспособность. Кредитование останется доступно, однако будет предложено с повышенными процентными ставками

Плохая репутация не становится вечным наказанием, хранение данных касается только периода в последние 15 лет. Если вы уверены, что отрицательная кредитная история является следствием технической ошибки или других причин, не имеющих отношения к реальному положению дел, можно написать заявление в Бюро кредитных историй. Если ошибка подтвердится, изменения в базу данных внесут в течение календарного месяца.

Где узнать о готовности карты

Через интернет

Для того чтобы проверить готовность карты Сбербанка через интернет, необходимо воспользоваться формой с финучреждением. При заполнении формы обращения необходимо указать следующие моменты:

- номер или адрес офиса обслуживания, в котором была подана заявка;

- номер онлайн-заявки, если карта была заказана на сайте банка;

- свои персональные данные (Ф.И.О.);

- дату заявки;

- сформулируйте свой вопрос.

Ответ на свой вопрос вы можете получить по электронной почте или в СМС, выбрав один из этих вариантов.

В личном кабинете «Сбербанк Онлайн»

Если вы не в первый раз получаете платежный инструмент Сбербанка, то вам поможет узнать о готовности карты «Сбербанк Онлайн» – система удаленного обслуживания клиентов. Если ваш пластик готов, он должен появиться в разделе «Карты» личного кабинета в «Сбербанк Онлайн» под статусом «Ожидает выдачи». О способах регистрации и входа в свой аккаунт удаленного банковского обслуживания вы сможете узнать в статье «Личный кабинет «Сбербанк Онлайн».

Обращение в колл-центр банка

Навести справки о готовности своей карты вы можете по телефону службы поддержки клиентов. Из любого региона есть возможность позвонить с мобильного телефона по короткому номеру 900. Ответившему на звонок оператору назовите свои Ф.И.О., причину обращения (вопрос о готовности пластика) и кодовое слово, которое используется для идентификации личности клиента. При полном совпадении персональных данных и кодового слова оператор выдаст вам информацию о готовности заказа.

В офисе обслуживания

После предъявления паспорта вы можете получить актуальную информацию о готовности своего заказа в офисе обслуживания Сбербанка. Вовсе не обязательно обращаться в отделение, в котором была подана заявка. Проверить факт готовности банковской карты может любой менеджер по обслуживанию Сбербанка в любом городе. Но для получения пластика необходимо обратиться туда, где оформлялась заявка или в отделение, адрес которого указан в анкете.

Что такое кредитная история, и где она хранится

КИ — это полный перечень всех зафиксированных финансовых операций в сфере кредитования. Там числится первая заявка на микрозайм, зафиксирован срок просрочки, если таковая была в выплатах. Получение кредитной истории возможно на бесплатной основе 2 раза в год через запрос в БКИ. В Национальном бюро хранятся все КИ, получаемые от банковских и микрофинансовых организаций.

Посмотреть свою историю можно и в интернете, так как получить кредитную информацию можно и в формате онлайн в банке, в котором человек обслуживается. Получить отчет такого рода не составит труда, запрос и оформление всех документов банк сделает за своего клиента, а вот уже проверять и анализировать данные можно или самому, или при помощи финансовых аналитиков. База данных КИ доступна только служащим бюро и изменений вносить туда они не могут физически.

Что можно узнать из отчета по кредитной истории:

- состояние действующих кредитов и кредитных карт;

- информация о ранее полученных и выплаченных займах;

- информация о Вашей кредитной истории в других кредитных организациях;

- информация о просрочках и гашении кредитов, допущенных Вами;

- информацию о том кто интересовался вашей кредитной историей.

Все вышеперечисленные показатели лягут в основу Вашего персонального кредитного рейтинга. Рейтинг позволяет судить о безупречности Ваших отношений с банками, и, если это нужно, покажет необходимость улучшения Вашей истории в целях получения в дальнейшем более выгодных условий.

Своевременные перечисления процентов по кредиту и самого кредита, не существенное наличие незакрытых кредитов, позволит не волноваться за свой рейтинг.

Историю каждого кредита можно выяснить детально. Увидеть даты оплат по кредиту и процентам, наличие просрочек, которые возникали при погашении кредита. История расскажет о судебных тяжбах, возникших по вине заемщика.

Финансовые учреждения могут запрашивать Вашу историю для собственных целей, и эти запросы будут непременно видны в предоставляемом детализированном отчете.

Как исправить кредитную историю, чтобы Сбербанк одобрил кредит?

Если после получения выписки, выяснится, что у вас отрицательный кредитный рейтинг, не спешите отчаиваться. Конечно, подавать заявку, проигнорировав результаты проверки не стоит. Необходимо в начале исправить ситуацию.

если у вас имеется множество открытых кредитов с просрочками, необходимо погасить все задолженности. Если долги давно закрыты, но рейтинг по-прежнему отрицательный, можно исправить ситуацию несколькими способами.

Самым доступным и простым вариантом исправления КИ и подтверждения собственной платежеспособности является оформление краткосрочного займа в МФО. Своевременное погашение долга станет подтверждением того, что вы готовы выполнять взятые на себя кредитные обязательства.

Дело в том, что большинство микрофинансовых структур активно сотрудничают с Бюро кредитных историй России и всю информацию о своих заемщиках они отправляют именно туда. Поэтому достаточно несколько раз взять мини ссуду в МФО и вовремя ее закрыть, чтобы изменить кредитную репутацию в лучшую сторону.

Еще один вариант исправления рейтинга заемщика – это обращение за помощью к профессиональному брокеру. Он поможет оформить ссуду, выступая посредником между заемщиком и банковской организацией (обычно такие специалисты имеют определенные связи в финансовых кругах). Выплатив долг по займу точно в срок, клиент сможет поправить свои дела и улучшить свой кредитный рейтинг. За услуги брокер взимает немалую сумму, помните об этом!

Конечно, лучше всего не допускать просрочек по кредитам, тогда и рейтинг страдать не будет. Помните, что в случае форс-мажорных обстоятельств всегда можно воспользоваться услугой реструктуризации или рефинансирования долга. Это поможет получить отсрочку, кредитные каникулы или более выгодный процент.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Как улучшить кредитную историю быстро в Сбербанке?

Если клиенту не одобрили кредит при наличии хорошей зарплаты, то, значит, у него плохая кредитная история. Как исправить в Сбербанке КИ с низким рейтингом, используя исключительно законные методы – расскажем.

Программа «Кредитный доктор»

Сбербанк занимается предоставлением большого количества качественных услуг, но не занимается специально “лечением” кредитных историй своих клиентов.

Желая стать участником программы, занимающейся улучшением кредитной истории, первый шаг которой и называется “Кредитный доктор” – обращайтесь в Совкомбанк. Пройдя длительную процедуру восстановления кредитного реноме и обретя кредитную историю со знаком “плюс” – возвращайтесь в Сбербанк.

Оформление и погашение займов

Специалисты Сбербанка советуют в рамках улучшения кредитной истории реально оценивать свои возможности. Изначально, оформляя заявку, претендовать на небольшой потребительский займ, например, на “Кредит с поручителем” в сумме до 30000 рублей. Для этого:

- Приходите в банк вместе с человеком, согласившимся поручиться перед банком за вас.

- Обратитесь к менеджеру и предъявите документы.

- Заполните заявку.

- Дождитесь решения по кредиту звонком или смс на мобильный.

- Подпишите договор.

- Получите деньги на карту.

- Погашайте задолженность, придерживаясь графика платежей.

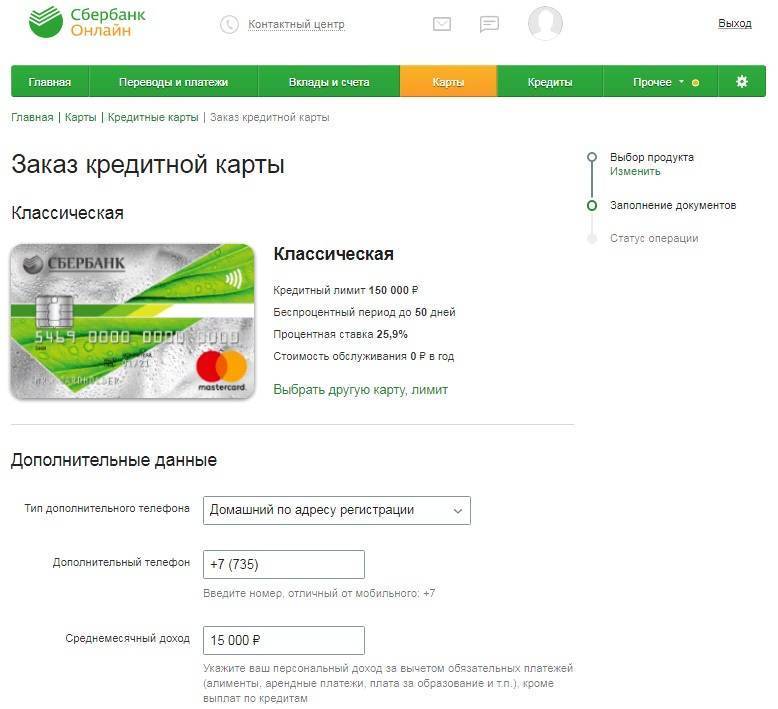

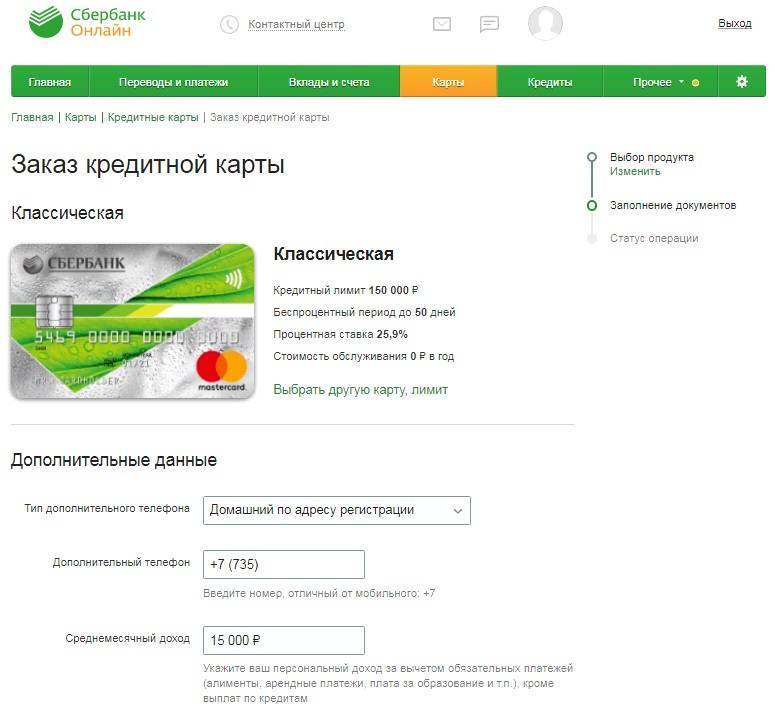

Оформление кредитной карты

Приобретите в Сбербанке кредитную карту, предназначенную для покупок в долг. Пользуйтесь кредитным лимитом и не забывайте пополнять баланс карты в срок.

Для оформления карты клиенту Сбербанка не надо посещать офис:

- Выбираете в разделе “Кредитные карты” – “Классическую”.

- Знакомитесь с тарифами и условиями использования.

- Нажимаете кнопку “Заказать”.

- Попадаете на страницу входа в Сбербанк-Онлайн.

- Входите в сервис введя:

- логин и пароль;

- SMS-пароль, подтверждающий вход.

- Заполняете форму, внеся данные:

- дополнительный номер телефона;

- тип дополнительного телефона;

- величину среднемесячного дохода.

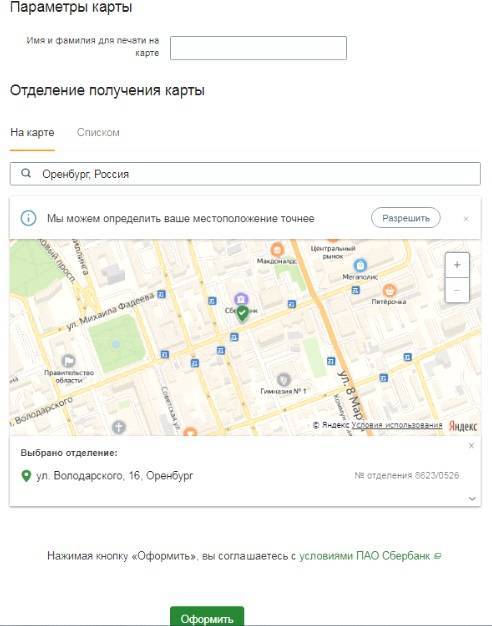

Продолжайте.

Уточняете параметры карты.

Указываете отделение получения карты.

Нажимаете “Оформить”.

Забираете через 5 дней карту в отделении.

Покупка товаров в рассрочку

Активно приобретая товары в беспроцентную рассрочку и погашая долг в течение выбранного комфортного срока, клиент способствует появлению свежих записей в КИ.

Имея дебетовую карту Сбербанка, можно совершать покупки в магазинах-партнерах, используя новый сервис “Покупай со Сбербанком”.

Процедура проста:

Выбираете торговую организацию, перейдя на pokupay.ru.

Подыскиваете необходимый товар.

Через суд

Получив кредитную историю и обнаружив в ней недостоверные факты, необходимо:

- Подать в БКИ, организующее хранение КИ, заявление об исправлении допущенной неточности.

- Дождаться проведения проверки информации в БКИ.

- Получить из БКИ ответ, содержащий результаты проверки.

- Субъект КИ не согласный с выводами БКИ или не дождавшийся письменного ответа, вправе подать заявление в суд.

Сколько стоит исправить кредитную историю в Сбербанке?

Начнем с того, что исправить кредитную историю не вправе и не в состоянии ни один сотрудник Сбербанка. Ведь история хранится в бюро кредитных историй – отдельной коммерческой организации, несущей ответственность за ее сохранность. Сбербанк лишь передает информацию о заемщике.

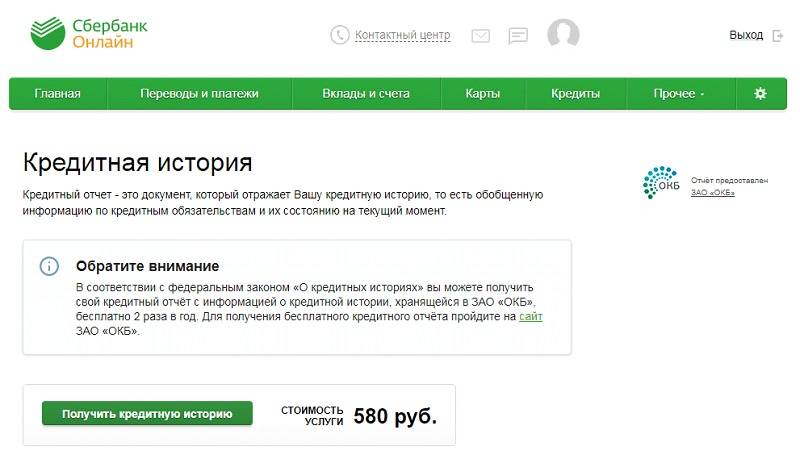

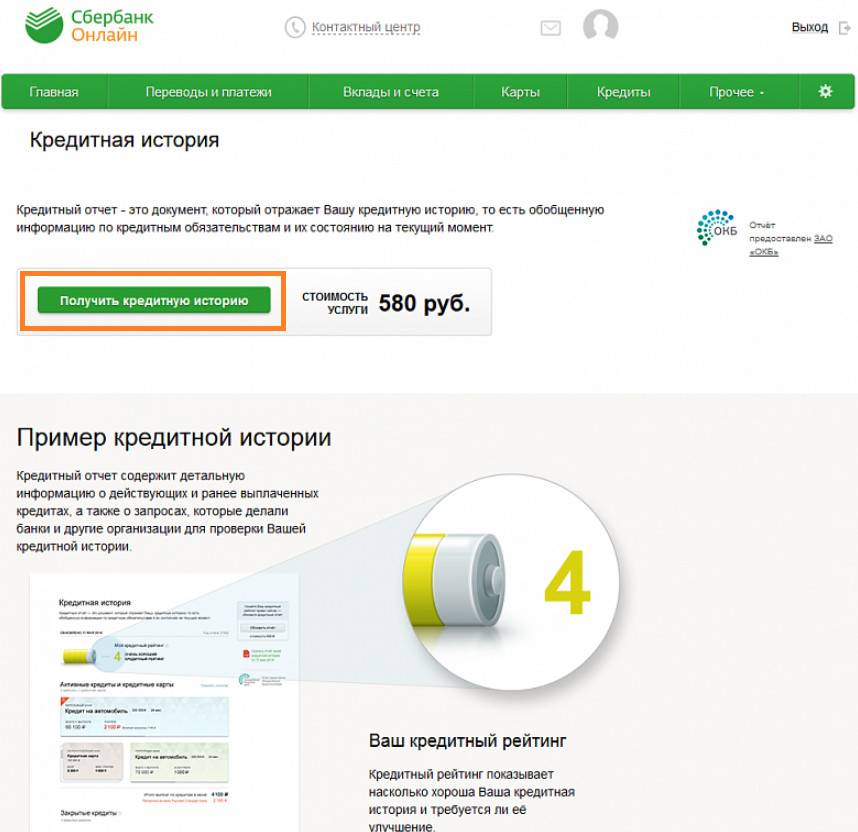

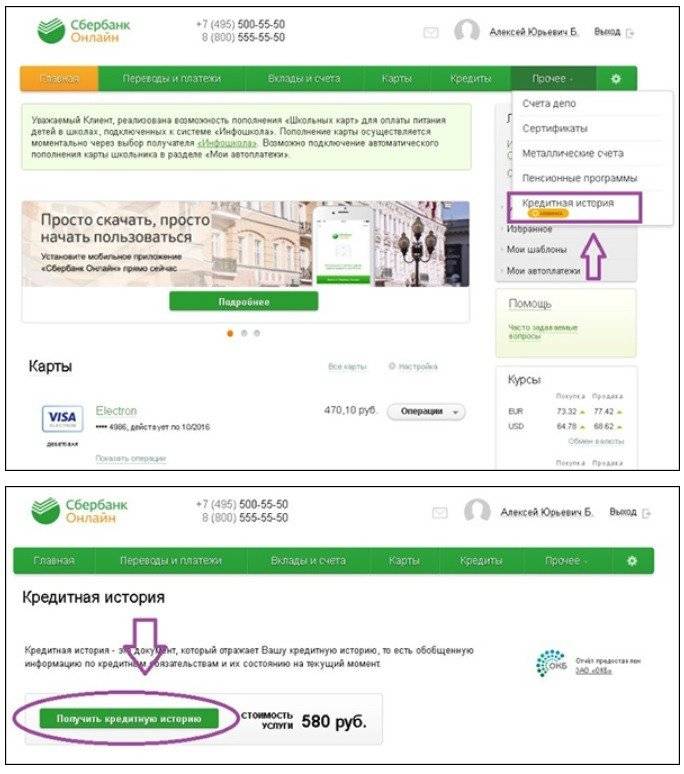

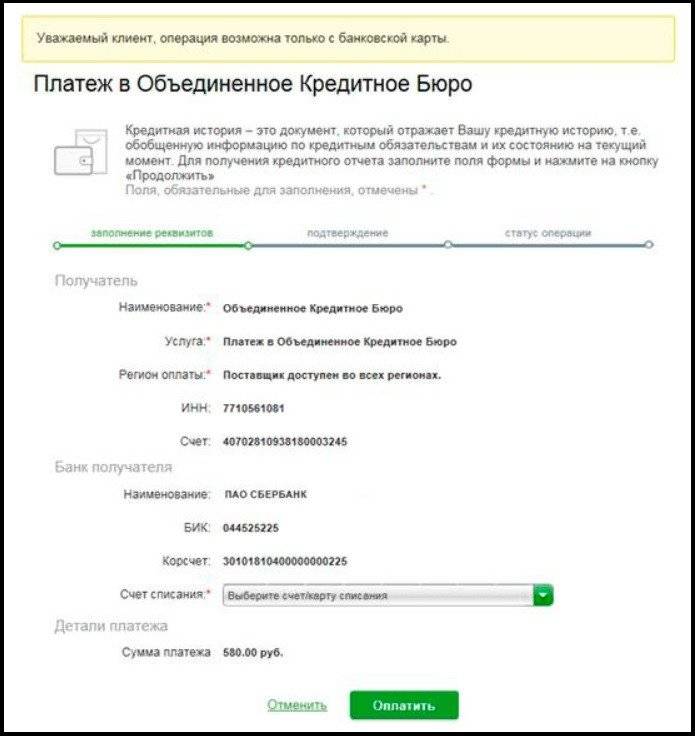

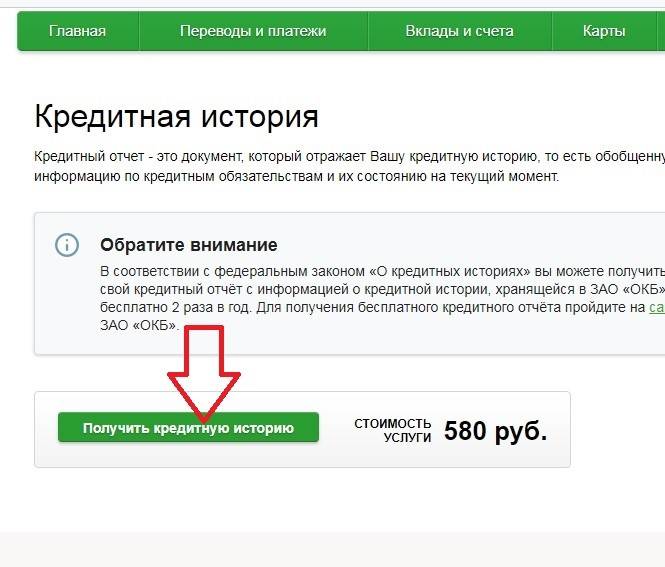

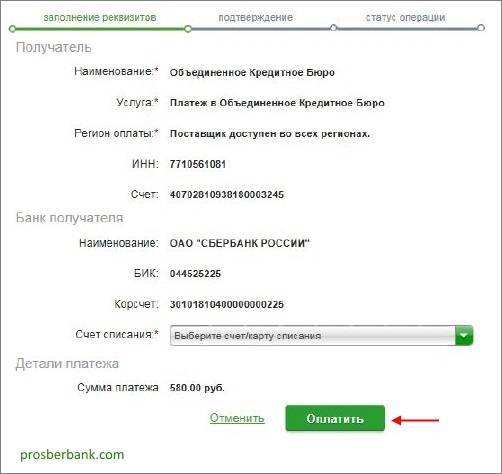

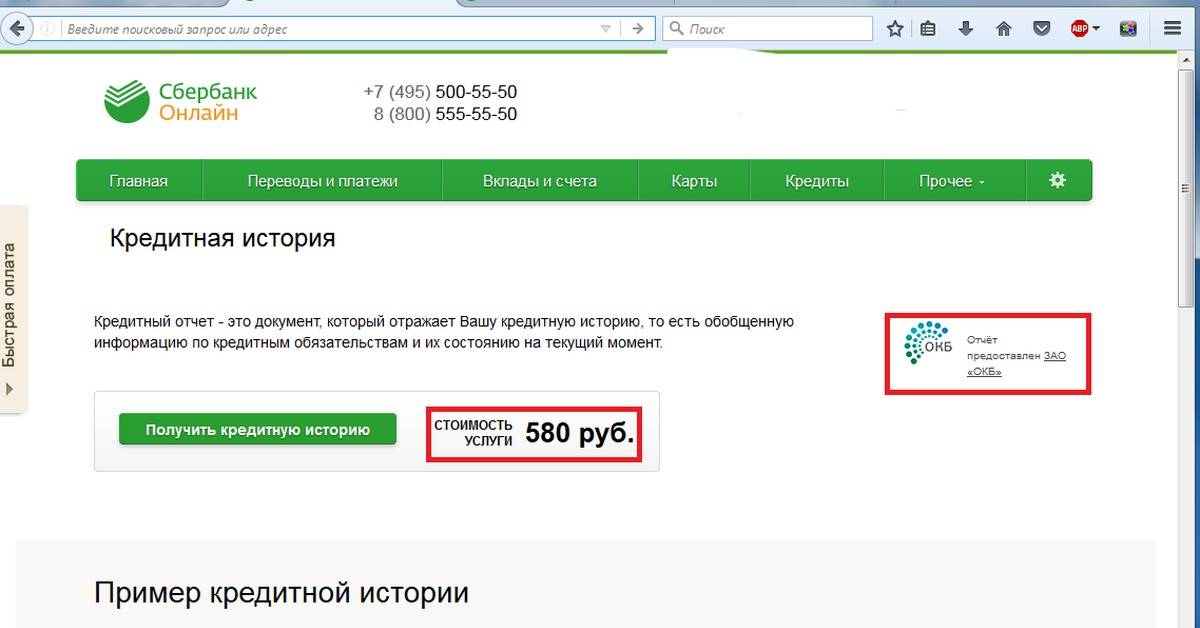

Невнимательные пользователи, увидев на странице сайта Сбербанка, посвященного кредитной истории, сумму в размере 580 рублей. Часто неверно думают, что это возможная плата за услуги исправления кредитной истории. На самом деле, 580 рублей – это стоимость услуги по предоставлению кредитного отчета.

Можно ли восстановить или удалить кредитную историю в Сбербанке за деньги?

Не стоит идти на поводу у мошенников, предлагающих услугу восстановления или удаления кредитной истории. Прежде всего потому, что этот документ не находится в картотеке Сбербанка, а хранится под кодом в специализированной организации (может быть даже нескольких).

Удаление из кредитной истории информации, будь она положительной или отрицательной, произойдет не ранее, чем через 10 лет. Именно такой срок БКИ обязаны осуществлять хранение кредитной истории.

Реально ли получить кредит в Сбербанке с плохой кредитной историей?

Наличие просрочек по платежам, низкий рейтинг и прочие проблемы с историей снижают вероятность получения займа, но не исключают полностью такую возможность. Не стоит надеяться, что в Сбербанке не узнают о просроченных кредитах в прочих местах, Объединённое кредитное бюро имеет множество источников информации.

Воспользоваться кредитными услугами крупнейшего банка страны при плохой кредитной истории можно. Следующие факторы могут способствовать положительному решению по оставленной заявке:

- документальное подтверждения повышения доходов и других параметров благосостояния;

- оформление в Сбербанке карты для получения зарплаты;

- оформление в банке маленького вклада;

- привлечение к оформлению кредита благонадёжных поручителей.

Все эти действия не могут стать гарантией получения кредита, однако повышают шансы. Если узнать кредитную историю в Сбербанк Онлайн, можно понять, что лучше всего повлияет на хорошее решение. Процесс занимает считанные минуты, это значительно экономит время, которое было бы потрачено на понимание, почему те или иные организации отказывают в оказании кредитных услуг.

На отказ в оформление кредита может повлиять плохая история супруга или даже близких родственников. Мужу могут оказать в займе, если у него кредитный рейтинг 5, а у жены — 2 или 3. Особенно велик риск получения отказа, если супруг выступает в качестве поручителя или второго заёмщика. Если учитываются доходы одного члена семьи (который становится получателем кредита), проблем не возникает.

Знание кредитного рейтинга и кредитной истории помогает ориентироваться в своих взаимодействиях с банками. Быстрая проверка рейтинга через систему Сбербанк Онлайн является удобной услугой. Сделать это можно с любого устройства, персонального компьютера, ноутбука, планшета или мобильного телефона.

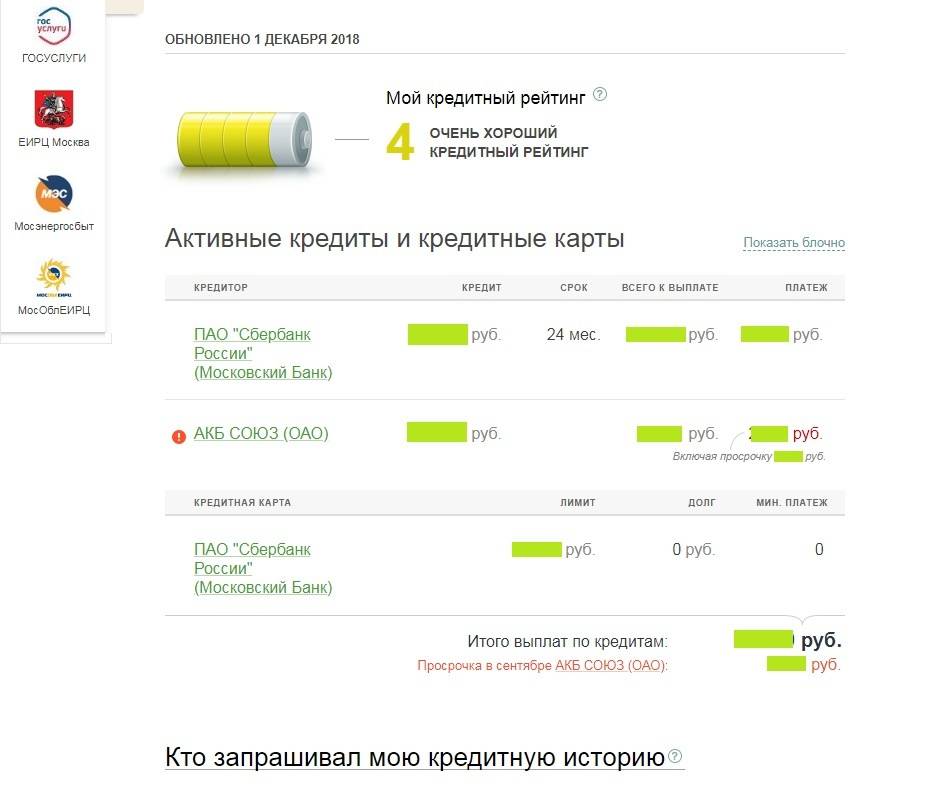

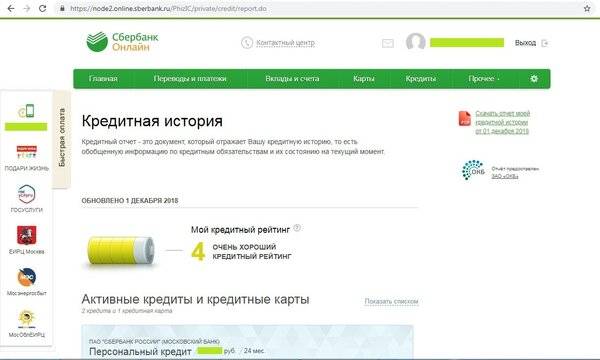

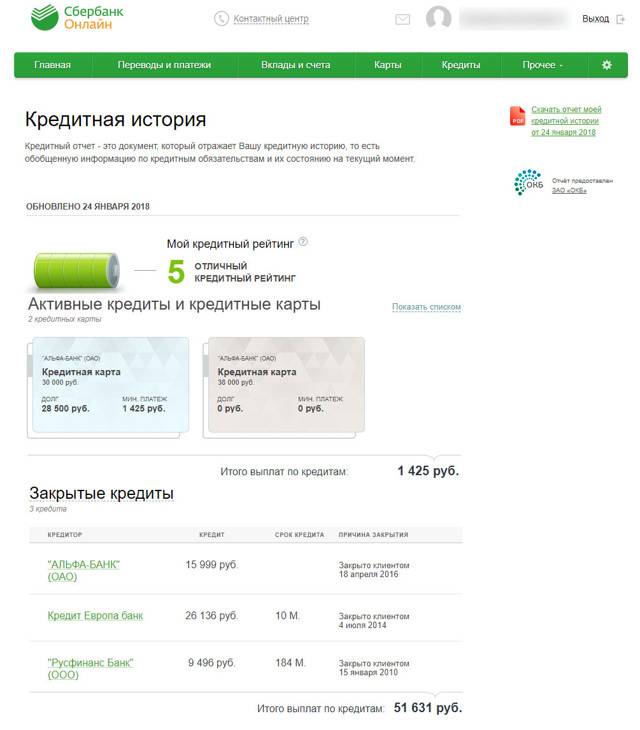

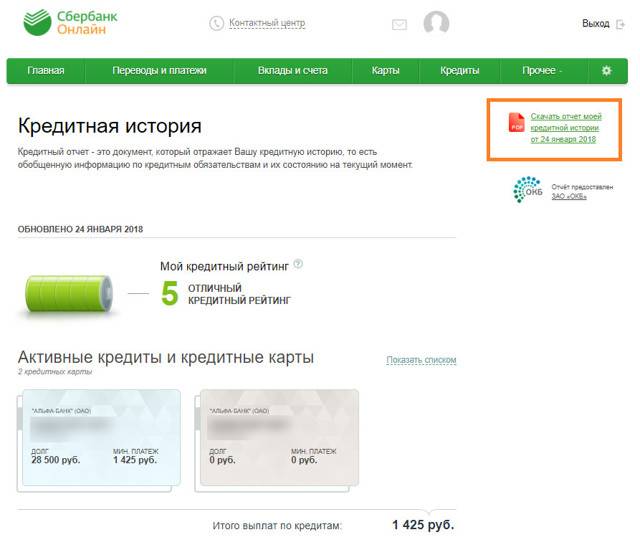

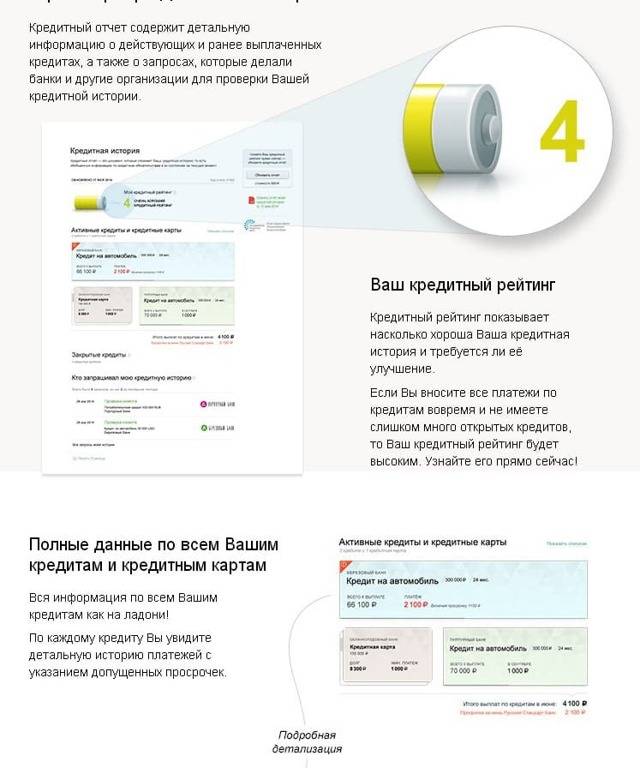

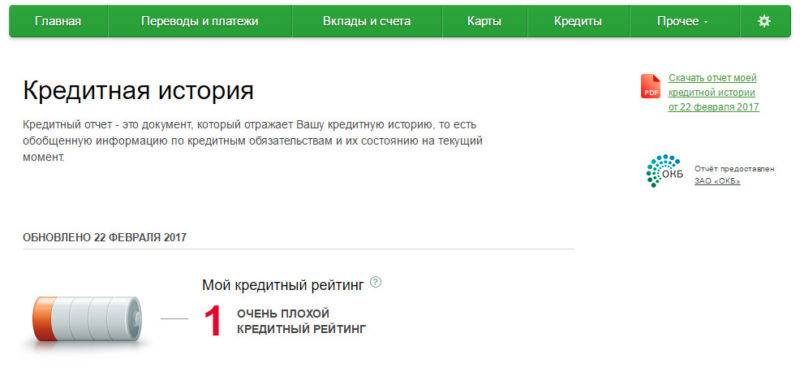

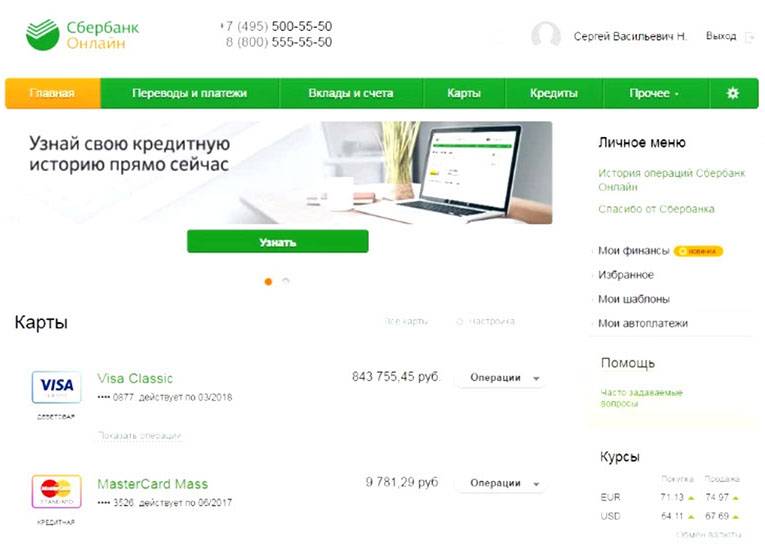

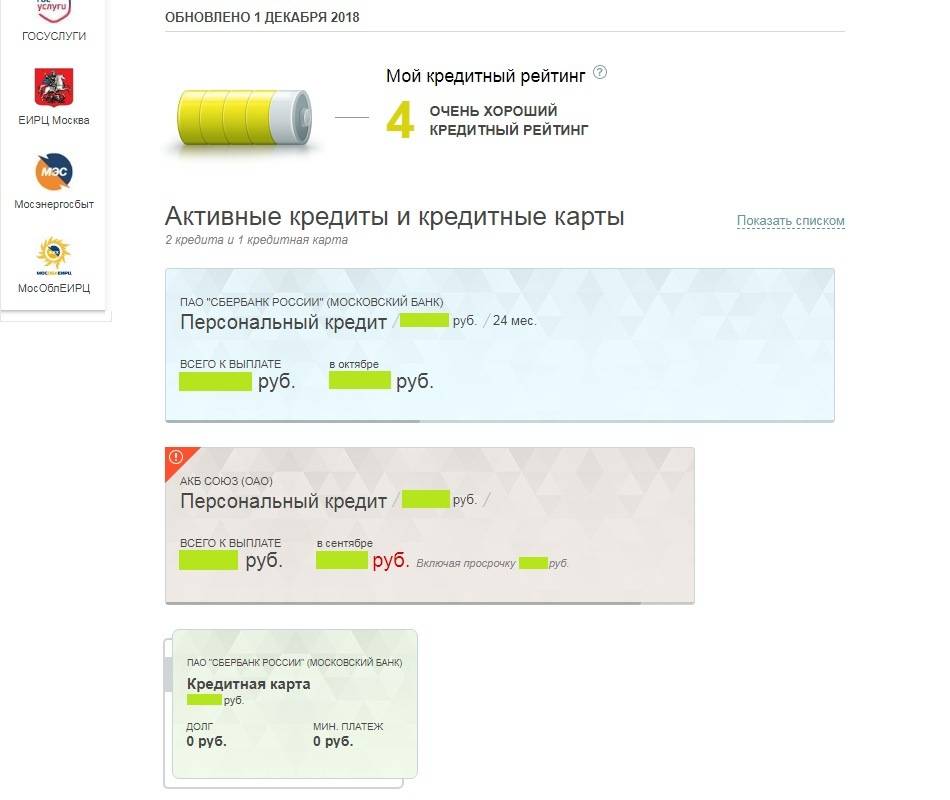

Кредитный отчет в «Сбербанк Онлайн»

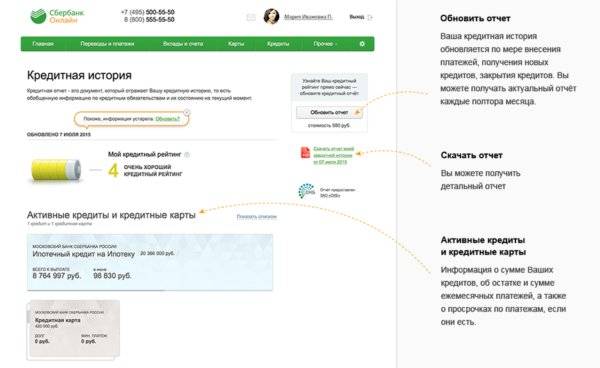

В самом начале отчета вы увидите свой кредитный рейтинг, оцененный по 5-бальной шкале. Он наглядно показывает, насколько хороша ваша кредитная история на данный момент и какова вероятность получения положительного решения банка.

Персональный рейтинг формируется на основе анализа исполнения заёмщиком обязательств по кредитным договорам до текущего момента.

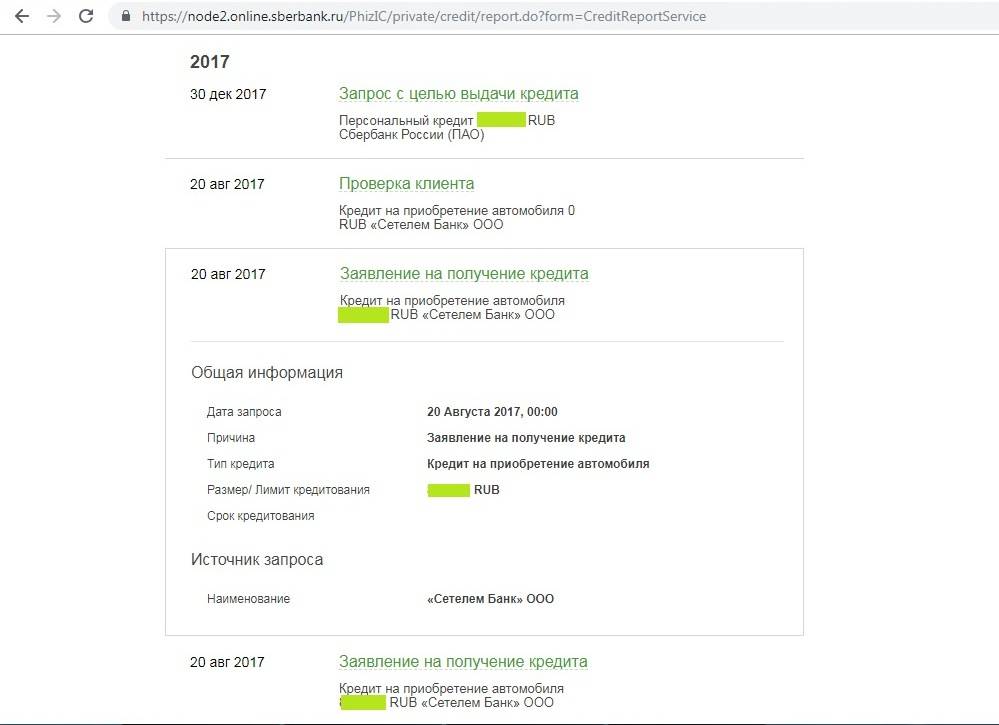

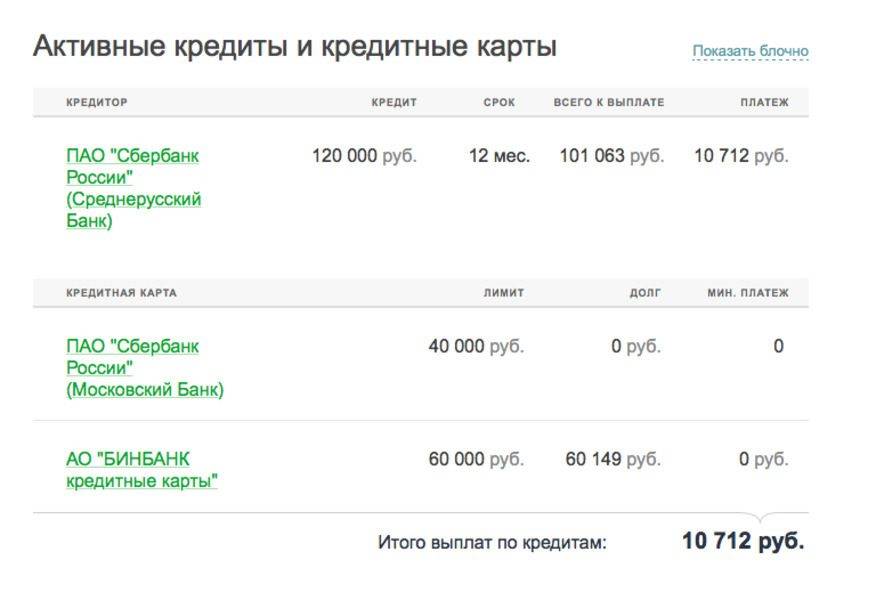

После информации по персональному рейтингу представлены актуальные сведения по всем непогашенным займам и действующим кредитным картам — остаток задолженности, платежи за последний месяц и сумма минимального взноса.

В конце отчета можно ознакомиться с информацией по всем своим погашенным кредитам с указанием их суммы и даты закрытия, а также узнать перечень всех организаций, когда-либо запрашивавших ваше досье из БКИ.

По каждому случаю можно просмотреть детальную информацию – по суммам ежемесячных взносов, о наличии просрочек, примененных банком штрафах, судебных взысканиях и т.д.

Неидеальное досье в БКИ не всегда становится основанием для отказа в предоставлении заемных средств. Клиенты с испорченной репутацией относятся к группе риска, поэтому банк может вынести положительное решение, но предложить максимальную процентную ставку. Для получения более выгодных условий желательно минимум 2 раза в год проверять свою кредитную историю и при необходимости улучшать её, оформляя небольшие кредиты.

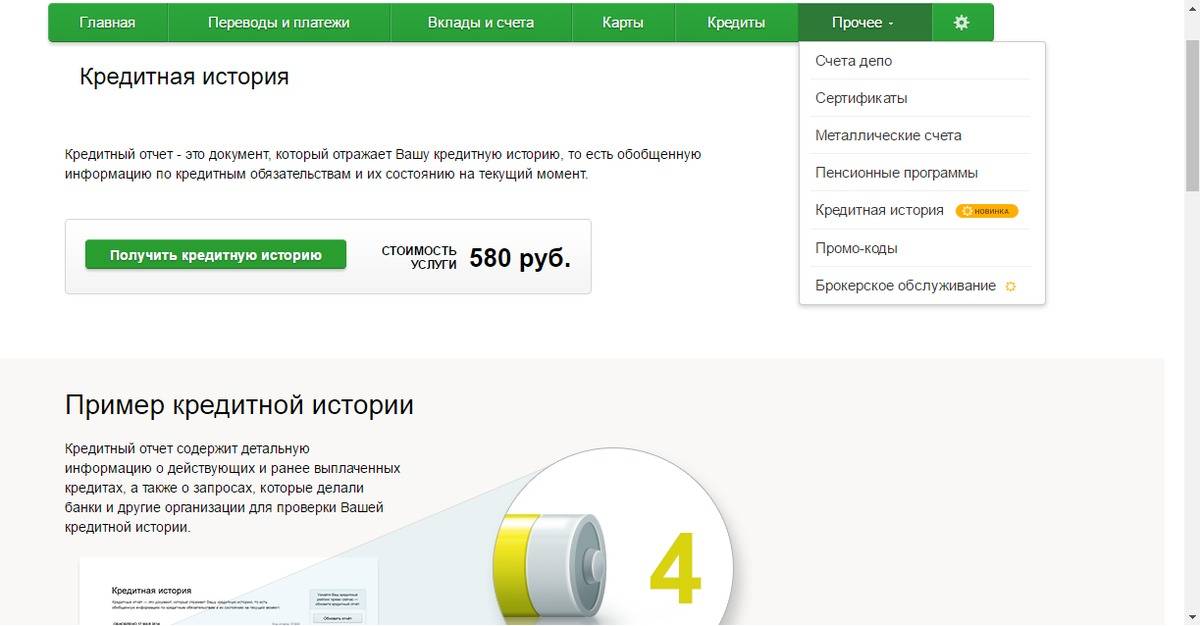

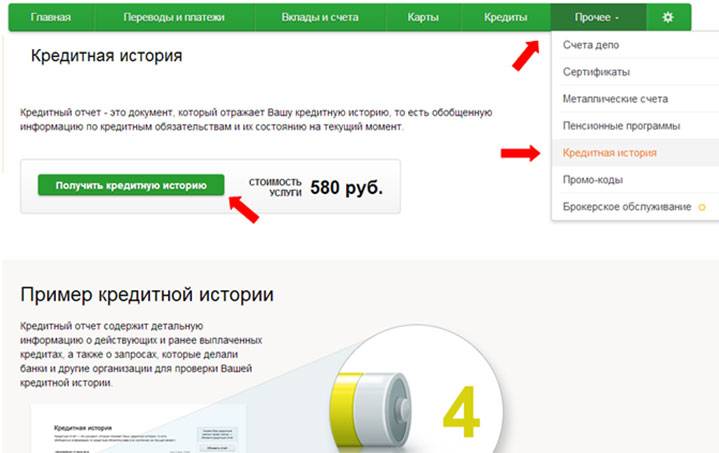

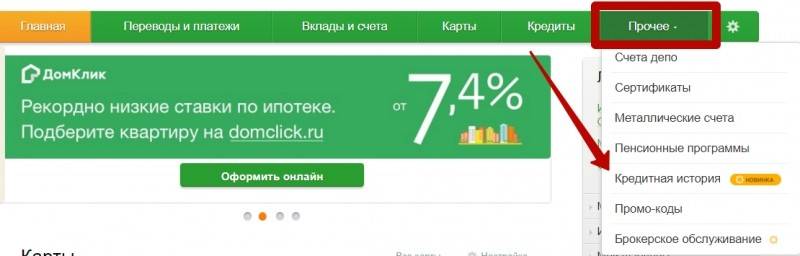

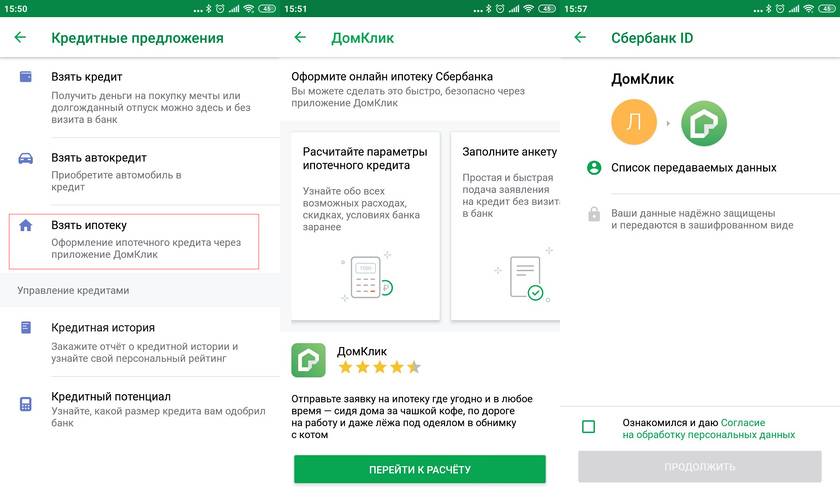

Формирование заявки на получение КИ

Есть несколько вариантов, чтобы получить сведения о своих перспективах на будущий заем через сервис дистанционного обслуживания. Других вариантов для запроса, например СМС или звонок, в данном случае не предусмотрено. Предварительно нужно зарегистрироваться в сервисе. Для этого следует у сотрудника по телефону или лично получить идентификатор. С его помощью и назначив пароль, клиент может выполнять действия через онлайн-банк. Здесь доступно получать данные о своих счетах, посылать в банк запросы, выполнять переводы и другие транзакции.

Подробное руководство

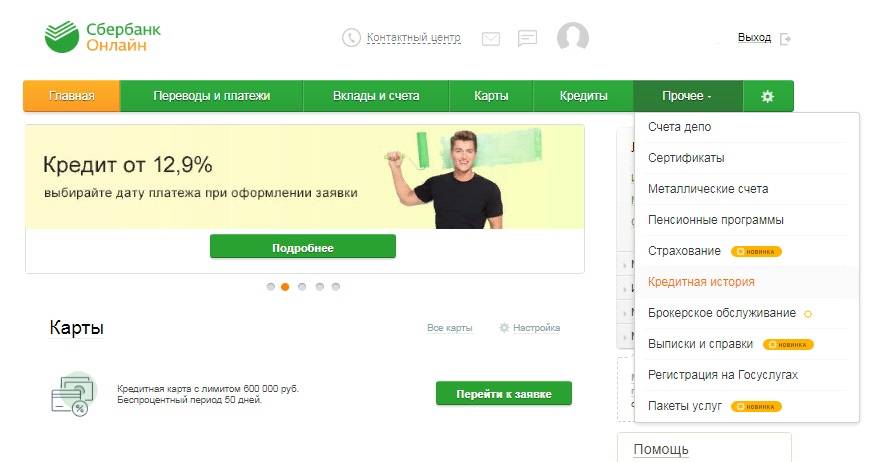

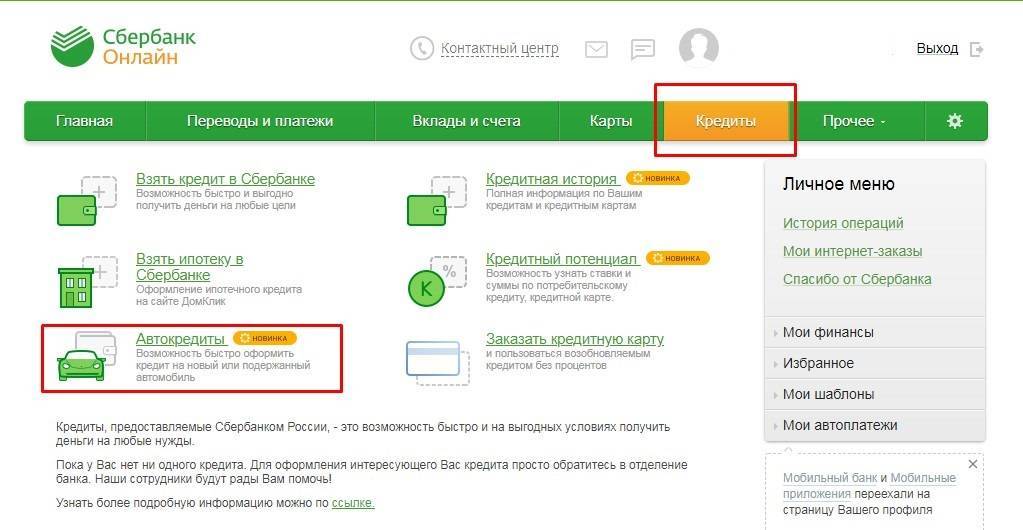

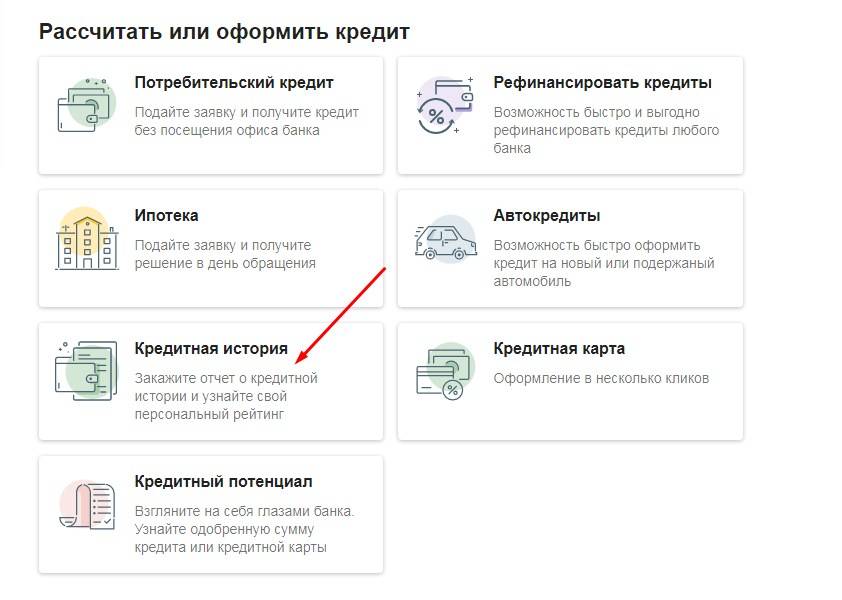

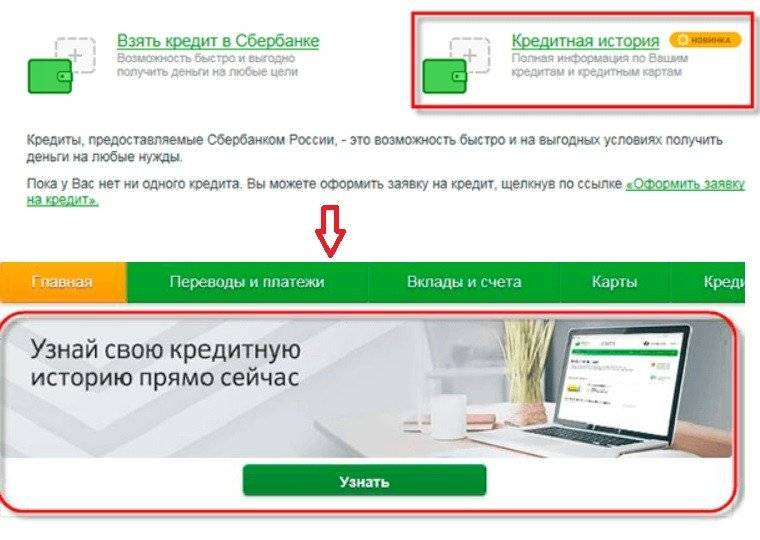

Подобный запрос оформляется в виде подачи заявки. Сделать это можно несколькими путями:

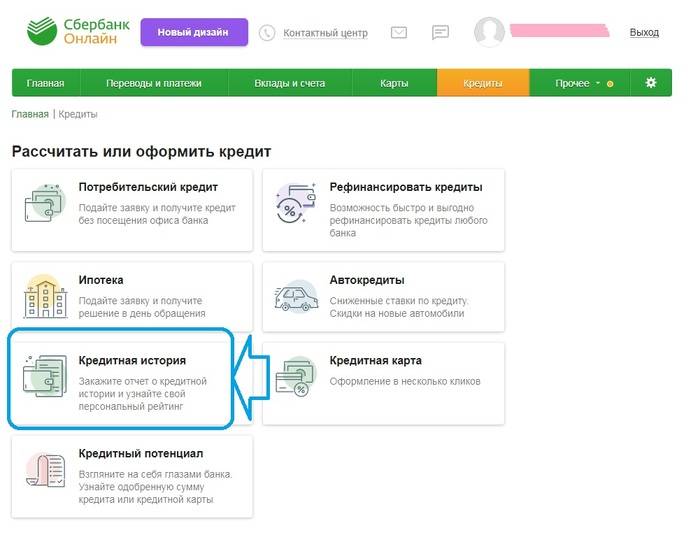

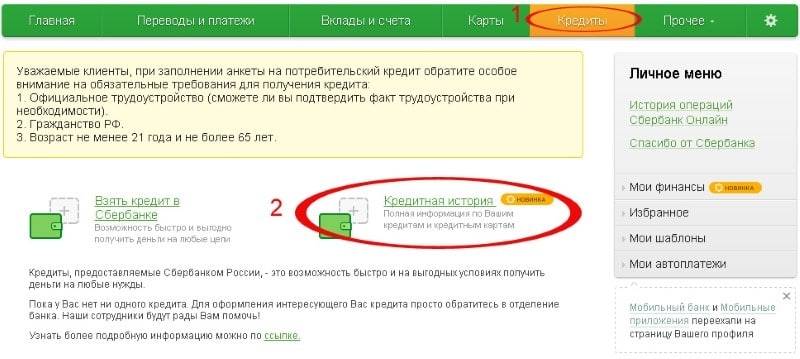

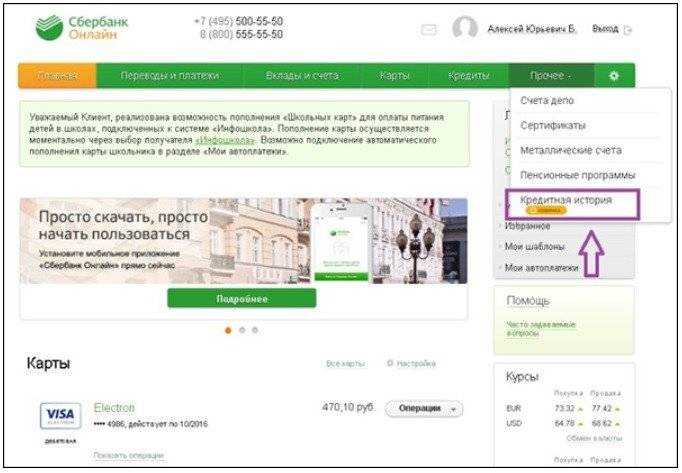

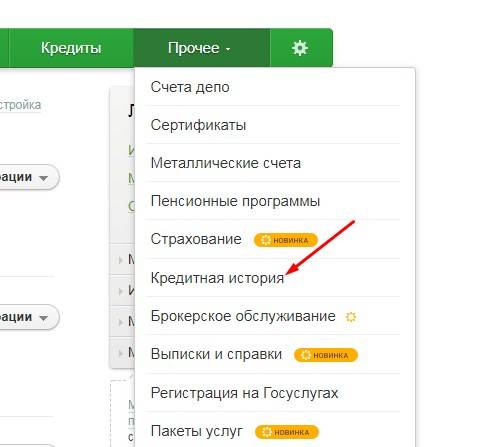

- Раздел Кредиты – Кредитная история.

- Раздел Прочее – Кредитная история.

- На главной странице онлайн-сервиса – мигающий баннер.

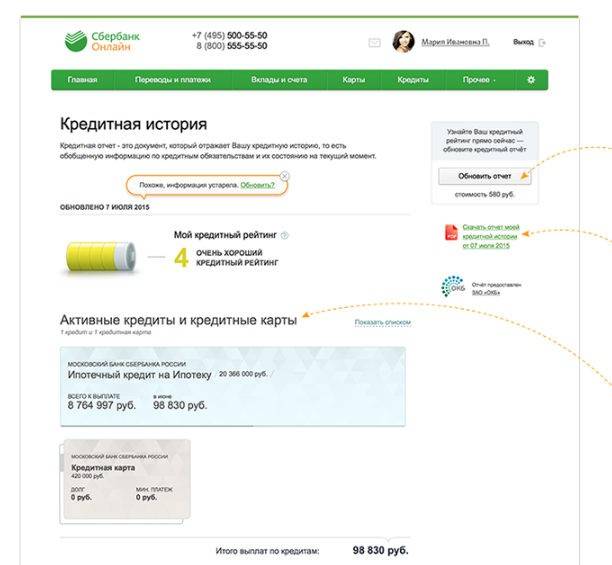

Если информация запрашивается в первый раз, пользователю покажут детальное описание и принцип составления и расшифровки отчета. Ознакомившись с пояснениями, нужно нажать Получить кредитную историю. Если запрос уже происходил ранее, то в этом разделе расположен последний отчет. Новый в такой ситуации нужно запросить по команде Обновить отчет.

Все сведения о ваших бывших займах, их погашении и возникшие просрочки могут сыграть отрицательную роль при выдаче следующего займа

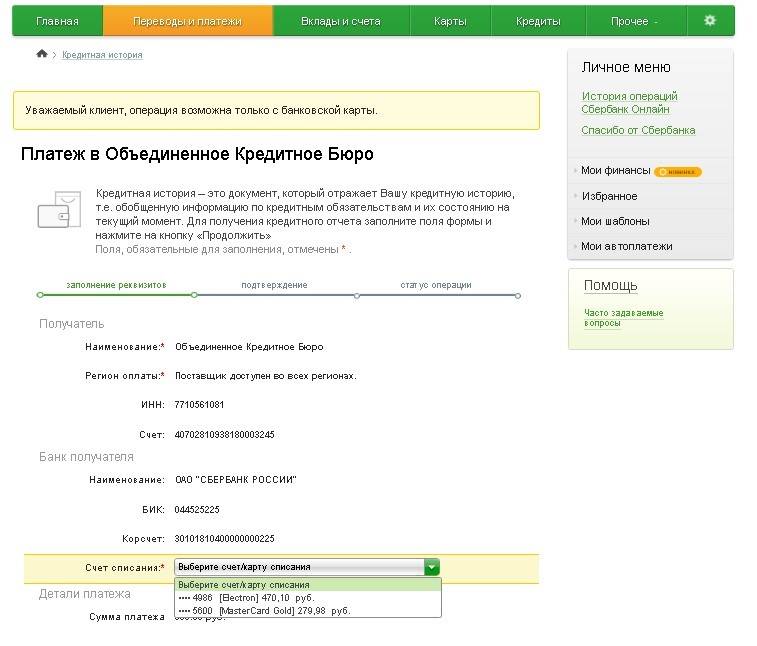

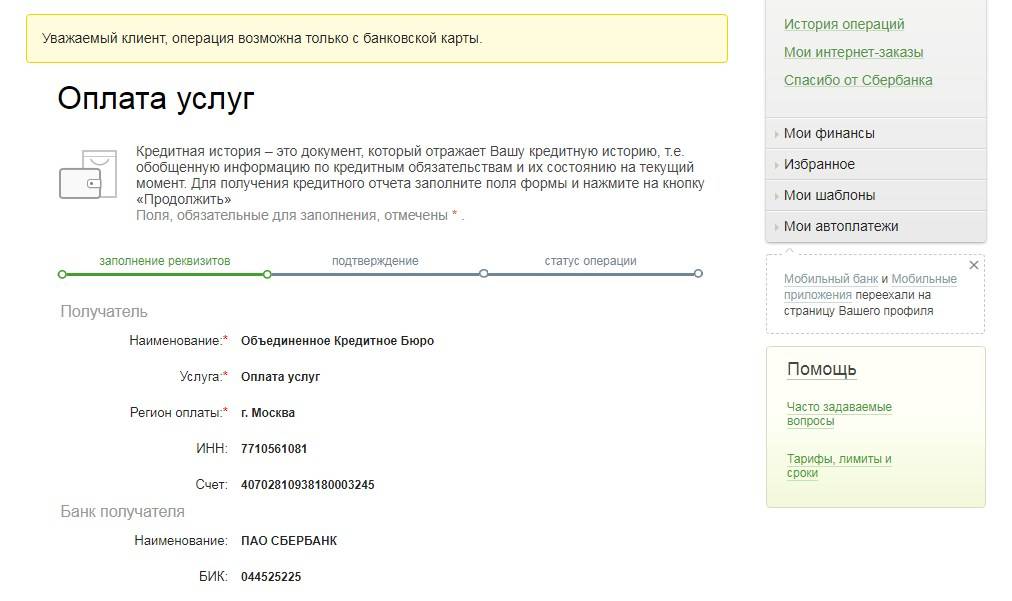

В появившемся окне следует указать только номер карточки или счета (выбрать из списка своих продуктов), с которого будет снята оплата. Нажать Продолжить. Так происходит формирование запроса. Если что-то не устроит, на данном этапе можно отказаться от него, кликнув Отменить.

Последующее взаимодействие происходит поэтапно:

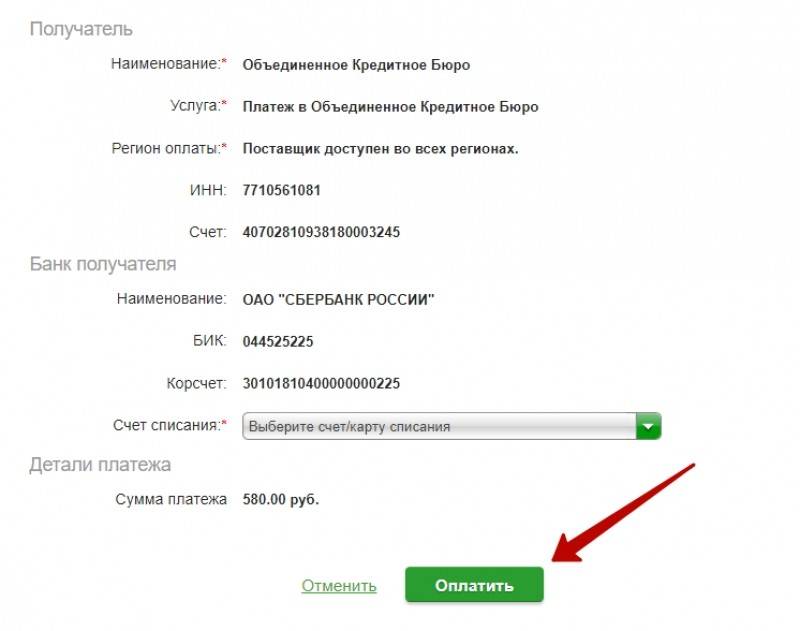

В новом окне проверить реквизиты и данные (они берутся автоматически с информации о клиенте).

Реквизиты при заказе кредитной истории онлайн в Сбербанк – появляются в полях автоматически

- Согласие с договором. Необходимо прочитать условия и принципы предоставления данных, для чего кликнуть Открыть условия договора. Если все понятно, поставить галочку в данной графе.

- Согласие с использованием данных отчета. Необходимо также прочитать условия, по которым информация из отчета используется банком, и поставить отметку в поле согласия.

- Подтверждение. Возможно выбрать любой вариант: по СМС или по паролю из чека. Первый подразумевает отправку клиенту кода на номер, зарегистрированный и подключенный к счету. Второй вариант подходит для неактивных пользователей. Серию однократных паролей нужно заблаговременно получить в банкомате. Ими подтверждаются разные транзакции в онлайн-сервисе.

- Ввести пароль или код и нажать Подтвердить.

Убедитесь, что согласие с условием передачи и обработки информации активно, и нажмите кнопку Подтвердить

- Если какие-то реквизиты заполнены не верно, можно кликнуть на Редактировать и вернуться к первому окну.

- Если на данном этапе нажать Отменить, клиент попадает на страницу с последним отчетом или с общей информацией о нем.

Кредитный отчет даст полную картину статуса заемщика и его перспективы на получение нового займа

В Сбербанк проверка кредитной истории займет некоторое время. После создания заявки, происходит перенаправление к списку запросов. Напротив данного будет стоять отметка Отправлено в банк. Здесь отображается и ориентировочное время, нужное для формирования отчета. Когда информация будет получена, отобразиться: Исполнено. При этом просмотреть отчет необходимо в разделе Кредитная история в меню Кредит или Прочее. Здесь он будет располагаться всегда, пока не произойдет обновление (по желанию клиента). Потому просмотреть его повторно можно в любой момент. Обновление можно запросить не раньше, чем через 1,5 месяца.

Процедура получения сведений о статусе заемщика и закрытых или действующих займах на сегодня не может осуществляться бесплатно. Обусловлено это взаимодействием банка и бюро, которое подразумевает платные взаимоотношения.

Получить сведения по своей КИ на сегодняшний день бесплатно невозможно

Бесплатный способ посмотреть свою кредитную историю в БКИ

Любой заемщик имеет право раз в год бесплатно обратиться в бюро, чтобы получить подробный отчет о своей КИ. Для этого нужно сначала узнать, какое БКИ ведет вашу историю, а затем отправить в него запрос. Рассмотрим порядок получения отчета подробнее.

Шаг 1. Узнаем, в каком БКИ хранится ваша кредитная история

Все банки в обязательном порядке передают информацию о местонахождении вашей КИ в ЦККИ. Центральный каталог подчиняется Центробанку

Узнать ваше бюро через интернет можно следующим образом:

- Выбираем “Запрос на предоставление сведений о бюро кредитных историй” Скриншот: www.cbr.ru

- Нажимаем кнопку “Субъект” Скриншот: www.cbr.ru

- Нажимаем на кнопку “Я знаю свой код субъекта кредитной истории” (если не знаете – читайте ниже что делать) Скриншот: www.cbr.ru

- Выбираем “Физическое лицо” и ставим галочку напротив пункта “Я ознакомлен с условиями передачи запроса через интернет”. Нажимаем “Отослать данные”. Скриншот: www.cbr.ru

- Заполняем поля “Фамилия”, “Имя”, “Отчество (если имеется)”, “Серия, номер паспорта или иного документа удостоверяющего личность” (без пробелов), “Дата выдачи удостоверения личности”, “Код субъекта кредитной истории” (о нем расскажу ниже) и “Адрес электронной почты (Email), на который Вы хотите получить ответ”. После заполнения всех полей нажимаем кнопку “Отослать данные”. Скриншот: www.cbr.ru

- На следующей странице появится сообщение об успешной отправке данных. Письмо с информацией придет быстро – от 5 до 30 минут. Если в ответном письме написано “Информация не найдена. Уточните реквизиты запроса”, то вы указали неверный код кредитной истории или неправильно заполнили личные данные. Скриншот: www.cbr.ru

Есть несколько способов узнать свой код субъекта:

- Обратиться в банк, который выдал вам кредит (бесплатно)

- Проверить договор кредита или займа – обычно код указывается в нем или приложениях к нему (бесплатно)

- Направить телеграмму в Центральный каталог (бесплатно)

Если у вас еще нет кода субъекта или вы хотите его изменить, то код можно создать заново. Для этого обратитесь с паспортом в любой банк и напишите заявление, или отправьте телеграмму в Каталог. В телеграмме укажите данные из шага 2, только без кода субъекта. ЦККИ также может потребовать заверенные нотариусом копии документов, подтверждающих личность. Новый код субъекта будет готов через 10 дней. Стоимость услуги составляет от 300 рублей.

Если у вас еще нет кредитной истории, то запросить или сформировать код вы не сможете.

Шаг 2. Обращаемся за бесплатным отчетом в БКИ

В письме из ЦККИ вы узнаете, в каких бюро хранится ваша кредитная история. Получить отчет вы сможете несколькими способами:

- Отправить онлайн-заявку на сайте бюро. Зарегистрируйте личный кабинет и подтвердите свою личность способом, который предлагает бюро (например, ответьте на контрольные вопросы или обратитесь в отделение БКИ). После этого вы сможете направить заявку на предоставление кредитной истории

- Обратиться в отделение бюро, если они есть в вашем городе. Здесь вам нужно будет подтвердить свою личность и заполнить заявление на выдачу КИ

- Направить телеграмму в бюро. В телеграмме нужно указать (каждый пункт с новой строки):

- Наименование и адрес БКИ, указанный в письме от ЦККИ

- Фамилию, имя и отчество

- Дату и место рождения

- Паспортные данные (серия, номер, кем и когда выдан)

- Адрес прописки

- Адрес фактического проживания (если не совпадает с пропиской)

- Контактный номер телефона

Нужно попросить телеграфиста проверить паспортные данные и заверить вашу подпись:

Паспортные данные и собственноручную подпись Иванова Петра Сидоровича удостоверяю. Начальник 1 отделения связи Иванова.

Данные о ваших кредитах вы можете скачать на сайте или забрать в отделении бюро, заказать доставку курьером или заказным письмом. От способа зависит скорость получения сведений и стоимость их предоставления.

Основные плюсы и минусы кредитной истории в Сбербанке

Предложенная Сбербанком услуга имеет свои положительные и отрицательные стороны. Потому, заказывая и оплачивая получение информации о займах и долгах, стоит заранее учитывать, что результат может оказаться не самым полным и удобным.

Чтобы по достоинству оценить сервис и узнать обо всех его скрытых особенностях, стоит внимательно почитать отзывы уже воспользовавшихся им людей. Но, даже не делая этого, необходимо знать и помнить о его главных минусах.

- Клиенты получают неполную информацию. Это связано с тем, что все сведения берутся из базы одного кредитного бюро. Данные иных организаций остаются недоступными.

- Услуга доступна только клиентам Сбербанка. Всем остальным необходимо и дальше размышлять над тем, как узнать свою кредитную историю, или искать другие источники информации.

- Сведения о долгах и займах требуют оплаты. Их нельзя получить бесплатно. Это связано с тем, что банк в данном случае исполняет роль посредника между кредитным бюро и своими клиентами.

Перечислив отрицательные стороны, необходимо указать и положительные нюансы, которые могут стать решающими для принятия решения о заказе кредитной истории.

- Главным плюсом является доступность данных. Для их получения не нужно писать письма и оставлять заявки. Кроме того, нет никаких ограничений на количество запросов истории, в этом случае всё зависит от желания и финансовых возможностей.

- Вторым светлым нюансом является скорость получения ответа. На удовлетворение любопытства и потребностей в информации потребуется всего несколько минут.

- И третьим достоинством является возможность сделать запрос через интернет. Для этого надо иметь доступ к Сбербанку онлайн.

Кто может получить кредитную историю

Полный отчет по кредитам доступный исключительно заемщику. При этом существует несколько способов, как получить сведения. Сбербанк имеет право запрашивать некоторые разделы документа с разрешения владельца, чтобы оценить благонадежность клиента. Кроме того доступ к персональному досье открывается для страховых фирм, государственных организаций, будущих работодателей.

Зачем проверять свою кредитную историю:

- Оценка шансов на одобрения займа;

- Проверка достоверности занесенной информации;

- Выявление ошибок и недостоверных данных;

- Убеждение в отсутствии чужих кредитов;

- Проверка своевременности передачи Сбербанком информации в БКИ.

Рекомендуется запрашивать кредитную историю в Сбербанке перед каждой заграничной поездкой. Наличие непогашенных долгов нередко становится причиной отказа в пересечении границы.