Ситуация на рынке вторичной недвижимости

Прошлый год для рынка недвижимости прошел не очень просто – после начала пандемии и самоизоляции продажи жилья стали падать (вслед за спадом экономической активности в целом), но потом появилась ипотека с государственной поддержкой и ситуация на рынке совершенно изменилась. Вплоть до конца года на рынке было настоящее «ралли» – недвижимость в новостройках (и в строящихся домах тоже) выросла в цене, по разным оценкам, на 10-20%, а за ней подорожало и вторичное жилье.

Несмотря на то, что льготная ипотека не распространяется на вторичное жилье и по ней нельзя оформить рефинансирование, у таких квартир тоже были причины подняться в цене, в частности:

- некоторые покупатели вообще не рассматривают ипотеку – но вынуждены платить за квартиры в новостройках больше из-за ипотечного бума. В результате они смотрят и на вторичное жилье, владельцы которого видят интерес и поднимают цены;

- ипотека на вторичное жилье тоже подешевела – прежде всего из-за того, что ключевая ставка находится на самом низком уровне в истории России (4,25%). К тому же продолжают действовать другие программы вроде военной ипотеки, куда входит и жилье с вторичного рынка;

- банковские вклады перестали давать нормальную доходность, а недвижимость – всегда популярный способ вложить сбережения.

Кстати, сейчас оформить ипотеку на вторичное жилье можно под 7,5-8% годовых – это минимальные ставки для зарплатных клиентов банка, и при условии оформления страховки по кредитному договору. Конечно, это больше 6-6,5% годовых по госпрограмме, но еще пару лет назад таких ставок не было в принципе.

Жилье на вторичном рынке за прошедший год подорожало во всех крупных и не очень городах. Сильнее всего за год квартиры подорожали в Омске – там жилье стало стоить на 27% больше, по 22% прибавили квартиры в Воронеже и Нижнем Новгороде. В Москве квартиры на «вторичке» подорожали на 18%, в Санкт-Петербурге – на 19%. То есть, за год вторичное жилье прибавило примерно столько же, сколько и новостройки.

Лишь к концу 2020 года рынок жилья начал насыщаться – почти все, кто хотел и мог, уже оформили ипотеку и купили жилье в строящихся проектах (и чем позже, тем дороже). Застройщики же столкнулись с проблемой кадров из-за запрета на въезд иностранных трудовых мигрантов, и пока не могут начать новые проекты (и даже будут откладывать ввод в эксплуатацию уже начатых и распроданных домов).

Примерно то же демонстрирует и вторичный рынок – после жесткого «ралли» во второй половине прошлого года, в январе средняя стоимость квартир в крупнейших городах выросла примерно на 2%, и такой небольшой рост был впервые за несколько месяцев. Сейчас квадратный метр жилья в 16 крупнейших городах России стоит 86,3 тысячи рублей – это на 13,5% больше января 2020 года.

Что касается спроса на жилье, представители рынка видят его спад – многие россияне пока не готовы покупать жилье по настолько высоким ценам (причем даже в Москве – цены в 254,7 тысячи рублей за квадратный метр пугают), а владельцы квартир не готовы уступать, видя как растут цены на новостройки. Так что, на первый взгляд, ситуация безрадостная – цены на вторичные квартиры уже не растут, и спроса почти нет.

Продать жилье в таких условиях будет сложно. Но, возможно, жилье стоит придержать? Разберемся, что будет происходить с рынком дальше.

Можно ли получить ипотеку без кредитной истории

Получить ипотеку без кредитной истории можно, если банк сочтет, что Игорь надежный заемщик по другим признакам. Ниже расскажем, какие признаки увеличат шансы Игоря, а какие снизят.

Ответ Сбербанка

Высокие шансы• Игорь женат. Жена работает. Тогда жена выступает созаемщиком. Банк учитывает доход не только Игоря, но и его жены.

• Игорь бюджетник. К бюджетникам относятся преподаватели, медработники, деятели науки и служащие. Данные категории граждан могут получить частичную компенсацию затрат на недвижимость из бюджета и пониженные процентные ставки соципотеки.

• Игорь готов предоставить залог. Согласно статье 5 ФЗ № 102 залогом для ипотеки может быть частный дом, квартира, комната (общежитие или коммуналка), земельный участок, плавсредство или воздушное судно.

Низкие шансы• Игорь холост. Работает у частника или является индивидуальным предпринимателем.

• Получает низкую зарплату.

• Недавно сменил работу.

Можно ли взять кредит с действующей ипотекой?

После подписания кредитного договора о получении ипотеки многие заемщики пугаются: а что, если в течение всего срока выплат банку будет невозможно получить обычный потребительский займ?

Разумеется, банки учли и это. Так как сейчас больше половины всех сделок в сфере недвижимости происходит с помощью ипотеки, банки не могли настолько сильно лишить себя прибыли. Взять кредит можно, даже если ипотека еще не погашена — однако тут действует та же формула расчета доступной суммы платежа. Другими словами, банк вычтет из суммы ежемесячного дохода платеж по ипотеке.

Однако, хотя на бумаге получается довольно крупный максимальный порог выплат, на практике «тащить» одновременно два больших кредита крайне сложно. Банковское руководство это понимает, поэтому с каждым новым займом процент от дохода уменьшается — 30%, 20% и так далее. В конце концов, потребительский кредит могут просто не одобрить, если сотрудники посчитают наличие двух кредитов чересчур непосильной ношей для клиента.

Для увеличения своих шансов можно:

- Обращаться в тот же банк, где была взята ипотека;

- Не допускать просрочки по кредитам, чтобы иметь идеальную кредитную историю — даже одна просроченная выплата может испортить КИ;

- Привлечь созаемщиков и/или поручителей;

- Активно брать продукты того банка, где вы желаете взять потребительский займ. Желательно участвовать в зарплатном проекте.

Как повысить свои шансы на получение

Получение второй ипотеке несколько труднее, чем в первый раз. Для положительного результата нужно подготовиться, чтобы увеличить шансы на успех. Максимально эффективного результата можно достичь, если:

- На последнем месте вы работаете более 2 лет. В данном случае банки проявляют наибольшую лояльность, так как считают, чтобы прочно закрепились на своем рабочем месте;

- Иметь залог. Например, если у вас имеется хороший автомобиль либо жилье, то шансов получить намного больше;

- Попросить самостоятельно оформить страховку. В данном случае банк наиболее вероятно одобрит кредит;

- Предварительно погасить первую ипотеку. В этом случае вероятность получения второй близиться к 100%;

- Если вы проживаете в Санкт-Петербурге, Москве или в их областях, то обратиться в для максимально эффективного результата без вашего участия.

Предварительно рассчитавшись с долгами, можно быть уверенным в получении еще одного ипотечного займа. Банки любят честных клиентов, так как зарабатывают на них. А если вы получаете зарплату на карту банка, в котором приобретаете жилье, то ваши шансы увеличиваются в разы.

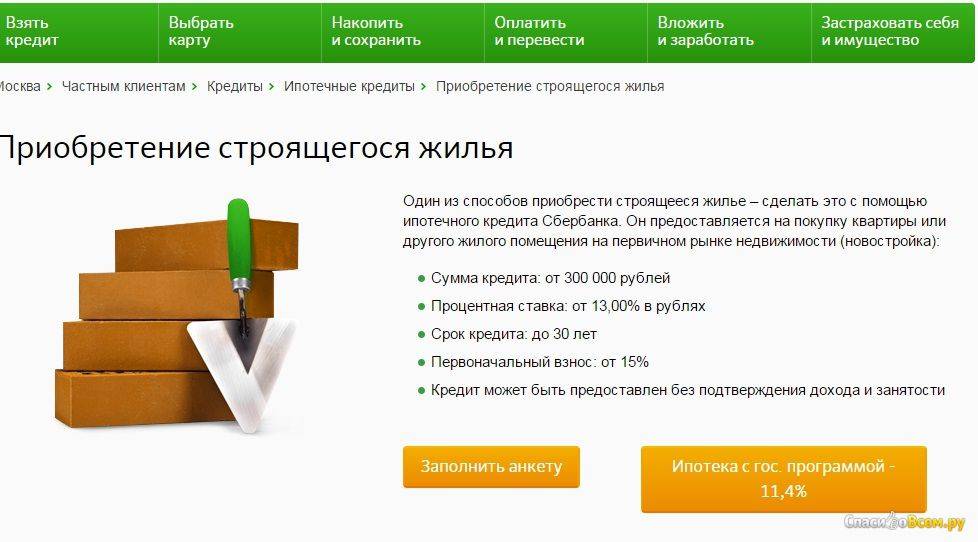

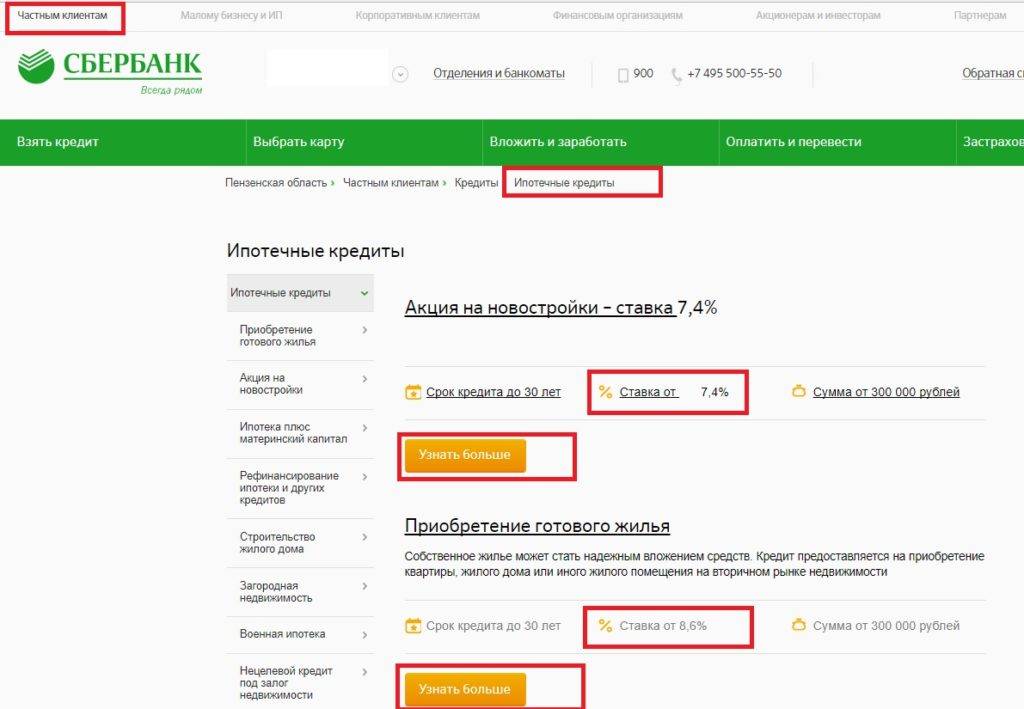

Условия Сбербанка по ипотеке

По разным кредитным программа действуют разные условия кредитования. Большинство ипотечных программ выдается в рублях, а сумма кредита не должна превышать 85% оценочной стоимости кредитуемого жилого помещения, указанной в экспертном заключении, а так же 85% договорной стоимости кредитуемого жилого помещения. При этом срок кредитования варьируется в пределах 20-30 лет – в зависимости от типа кредитного пакета.

Согласно условиям банка комиссия за выдачу кредита отсутствует, а в качестве обеспечения идет залог кредитуемого помещения.

Отдельные условия всегда предъявляются к страхованию. Так, приобретаемое в залог имущество обязательно должно быть застраховано от рисков гибели или утраты. Исключением является земельный участок.

Как можно увеличить шансы на подписание ипотечного договора

Часто возникают ситуации, когда потенциальный заемщик не может предоставить официальных документов, которые отражали бы его реальную заработную плату. Если уровень официальной зарплаты считается недостаточным для подписания ипотечного договора, то можно увеличить шансы на получение ипотечной суммы при помощи:

- Обозначения дополнительных источников дохода. По возможности, данный факт следует подтвердить документами в виде банковских выписок или договоров. В качестве дополнительных источников заработка может выступать сдача коммерческой недвижимости, социальные выплаты или гонорары от любимого занятия.

- Создания положительной кредитной истории. Это достигается в том случае, если при заключении предыдущих кредитных договоров не были нарушены условия возмещения долга.

- Привлечение к сделке поручителей или созаемщиков. Доход данной категории граждан будет также учитываться при расчете максимально возможной суммы для займа.

- Предоставления сведений о наличии движимого и недвижимого имущества у клиента. Часто при оформлении сделки потребуется предоставить дополнительный залог.

- Положительного семейного статуса. Для граждан, которые состоят долгое время в официальном браке, созданы более лояльные условия сотрудничества.

- Отсутствия проблем с законом. Любая негативная информация о клиенте может стать поводом для отказа в ипотеке.

Можно ли не говорить о наличии действующего кредита

При оформлении ипотечного кредита клиент заполняет анкету и заявление. В этих документах он указывает следующую информацию:

- ФИО;

- данные паспорта;

- ФИО и данные паспортов, свидетельство о рождении всех членов семьи;

- ежемесячный размер доходов своих и супруга (супруги) и прочую информацию.

Отдельным пунктом в заявлении идет описание действующих кредитов. Если в этой графе ничего не указать, а на самом деле открытые кредиты имеются, банк вправе отказать такому заемщику.

И тут важно учесть, в законодательстве РФ предусмотрен штраф за предоставление ложной информации. Его размер достигает 80 000 руб

Кроме того, обманщик рискует попасть в черный список банков. В дальнейшем ему ни один из них не выдаст даже самый простой кредит.

Вся информация, предоставляемая клиентом, проверяется в течение нескольких минут. Сотрудник отправляет анкету не только в службу безопасности и кредитный комитет, но и кредитное бюро. В нем содержится информация обо всех кредитах.

Совет! Если вы действительно хотите оформить ипотеку при наличии еще действующего кредита, в заявке нужно указать правдивую информацию.

Нужно ли скрывать долг перед ипотекодателем

Нет. Это бесполезно, т.к. подобные сведения банки выявляют быстро. Ведь любые оформленные гражданином займы отражаются в общей базе. Ею пользуются все финансовые учреждения, это помогает им оценивать платежеспособность человека по его КИ. Если гражданин ранее брал потребительский кредит, чтобы внести его как первоначальный взнос, достаточно указать это в своей заявке. Подобные действия будут учтены.

При выявлении несоответствий переданной клиентом информации реальному положению вещей, это расценивается как умышленное сокрытие данных. Соответственно, банк обвинит клиента в подлоге и скорее всего в кредите ему будет отказано

Здесь важно не наличие долгов, а факт сокрытия информации

Альтернативные варианты получение дополнительного займа

Кроме получения потребительского кредита, стоит рассмотреть вариант оформления кредитной карты. Кредитная карта дает возможность, в зависимости от лимита на ней, осуществлять и крупные покупки, при этом имеет отсрочку в оплате платежа в течение Грейс-периода.

Будем ориентироваться среднее значение 50%. Если ваша заработная плата составляет 40 000 рублей, а платеж по ипотеке 15 000 рублей, то предельная сумма ежемесячных платежей будет 20 000 рублей, с учетом платежа по ипотеке, нагрузка по новому кредиту должна быть не более 5000 в месяц. В любом случае, принимая решения об оформлении нового займа, стоит хорошо взвесить все «за» и «против».

Какие факторы влияют на принятие решение о выдаче ипотеки

Во-первых, во внимание берут суммарный доход каждого члена семьи. По законодательству РФ заемщик не может выплачивать задолженность по кредитам, обязательный платеж по которым превышает 50% от его ежемесячного дохода

Закон был принят относительно недавно. Но при расчете платежей по ипотеке во внимание берут именно суммарный семейный доход.

Во-вторых, банк предложит клиенту привлечь созаемщиков. В качестве них могут выступать родители одного из супругов или другие третьи лица. Они также подтверждают свой доход.

В-третьих, отлично, если у основного заемщика есть другая недвижимость. Она может выступить в качестве залогового имущества. К такому клиенту банки относятся более лояльно. Ведь они в случае непогашения кредита заемщиком могут реализовать залоговое имущество, покрыв свои затраты.

Ну и не стоит забывать про хорошую кредитную историю и остаток наличных, которые остаются на руках у заемщика после погашения кредитов. Он не может быть более 50% от доходов.

Если отсутствует кредитная история

Бывают случаи, когда клиент хочет оформить кредит, а у него нет никакой кредитной истории. Этот факт может негативно сказаться на принятии решения кредитной комиссией. С чем это связано? Банк не хочет рисковать капиталом, поскольку заемщик никак себя не зарекомендовал. Но это правило действует не во всех банковских учреждениях.

На что смотрит банк при одобрении заявки

Ипотека, по отзывам её обладателей, дело непростое и хлопотное. Нас часто спрашивают: “Можно ли взять ипотеку, имея кредит в другом банке?”. Чтобы получить ответ на вопрос и минимизировать риски при одобрении заявки, рекомендуем ознакомиться с наиболее важными аспектами её оформления.

Получив заявку, банки первым делом обращают внимание на вашу благонадёжность и платёжеспособность. Их интересует не только доход, но и ваши обязательства: действующие кредиты, кредитные карты, наличие/отсутствие иждивенцев и т

п.

Для них важно подтверждение вашего официального трудоустройства и непрерывный стаж на последнем месте не менее 3-6 мес. Знайте: кредитные организации не любят работодателей-ИП

Такая ваша работа будет отнесена к категории повышенного риска. Ведь индивидуальный предприниматель в любое время может без проблем и ограничений ликвидироваться.

Кроме того, у вас, наверняка, возникнут проблемы с подтверждением реально получаемого дохода. Ни секрет, что многие ИП официально выплачивают только законодательно установленный минимум, а всё остальное, по-прежнему, отдают в конвертах.

Стоп-фактором станет наличие судимости у вас или вашей второй половины. Негативно отразится на результате рассмотрения ваше нахождение на учёте в наркологическом диспансере.

Как влияет ваша финансовая нагрузка на одобрение ипотечного кредита

Итак, финансовая нагрузка – это все денежные обязательства, всё то, что “съедает” ваш доход. Сюда входят:

- Выплаты по действующим кредитам, например, по автокредиту или потребительскому кредиту.

- Коммунальные платежи и налоги по недвижимости, находящейся в вашей собственности.

- Оплата съёмного жилья, если вы проживаете в арендованной квартире.

- Алименты.

- Возмещения по исполнительным листам и т. п.

От величины этого показателя зависит сумма одобряемого кредита.

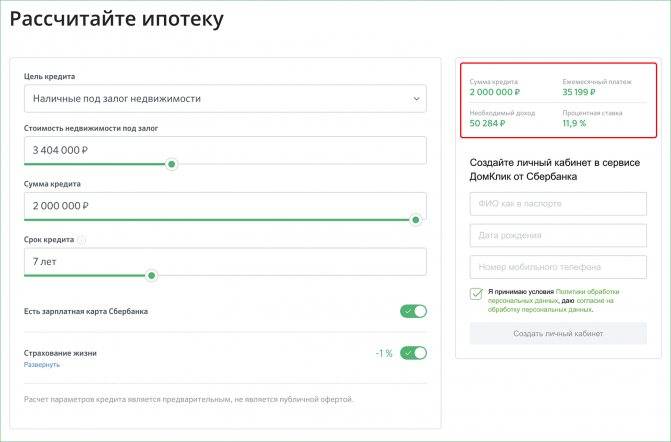

Рассмотрим конкретный пример. Допустим, вы покупаете квартиру на вторичном рынке стоимостью 2 млн руб. Первоначальный взнос 20% – 400 тыс. руб. Вам нужен кредит в сумме 1,6 млн руб.

Обычно банки выдают ипотечный кредит в пределах 60-70% от стоимости приобретаемого жилья. В этом случае вы можете претендовать на 1,2-1,4 млн руб. Но это не окончательная сумма, а лишь максимально возможная. То есть уже 1,6 млн руб. взять в кредит не получится. Придётся увеличивать первоначальный взнос.

Второй этап – это расчёт кредита с учётом ваших доходов и расходов.

Исходные данные: вы не женаты/не замужем, иждивенцев нет. Ваши среднемесячные расходы составляют 12,3 тыс. руб., среднемесячная зарплата – 42 тыс. руб. Прожиточный минимум – 10328 руб. Планируемый срок кредитования – 120 мес. Ежемесячный платёж рассчитаем с помощью калькулятора, которые есть на сайте любого банка.

Он составил 20791 руб. Вопрос: даст ли банк вам такой кредит исходя из ваших доходов и расходов?

Считаем:

42000-10378-12300=19322 руб.

Очевидно, что остающихся свободных средств вам не хватает на ежемесячные ипотечные выплаты в сумме 20791 руб. При таком раскладе банк сможет выдать не более 1,5 млн руб. На деле сумма будет ещё меньше, т. к. банки подстраховываются и применяют понижающие коэффициенты.

Каким должен быть ежемесячный доход

В примере, который был рассмотрен выше, мы анализировали величину вашего дохода для получения нужной суммы ипотечного кредита.

Ваш среднемесячный доход должен быть не менее величины, получаемой путём сложения предполагаемого ежемесячного платежа, суммы обязательных расходов и прожиточного минимума, установленного законодательно на дату подачи заявки.

Возьмём данные из примера выше.

| Наименование показателя | Величина (руб.) |

| Обязательные расходы в месяц | 12300 |

| Ежемесячный ипотечный платёж на сумму кредита в 1,6 млн руб. | 20791 |

| Прожиточный минимум | 10378 |

| Расчёт дохода | 12300+10378+20791= 43469 |

Получаем минимально необходимый доход для ипотеки в сумме 1,6 млн руб. – 43469 руб. Если у вас есть семья или иждивенцы, то величина требуемого дохода увеличится в соответствии с новыми условиями.

Дадут ли ипотеку при наличии другого кредита

Если разбирать этот вопрос более детально, банки при рассмотрении заявки на такой вид займа, ориентируются только на платежеспособность заемщика. Если его ежемесячный доход позволяет оформить дополнительные кредиты, соответственно, и преград в выдаче ипотеки не будет.

Ограничений не будет в том случае, если действующий кредит погашают без просрочек и в полном размере.

Если же кредитная история заемщика была испорчена, он не получит кредит, даже потребительский. Информация о нем находится в кредитном бюро. А негативную кредитную историю исправить не так просто, как хотелось бы.

Оценка шансов по скоринговой системе

Проверка по системе скоринга дает возможность оценить риски выдачи ссуды конкретному человеку. Наличие за прошедший 2-летний период кредитных обязательств дает возможность оперативного проведения скоринга.

Проверка по системе скоринга дает возможность оценить риски выдачи ссуды конкретному человеку. Наличие за прошедший 2-летний период кредитных обязательств дает возможность оперативного проведения скоринга.

Цель данной процедуры – составить представление о кредитоспособности заемщика и его рейтинге, который, как правило, определяется в пределах 300-850 баллов.

Ведется учет следующих параметров:

- Наличие обязательств по кредитным продуктам.

- Внесение платежей по графику и в полном объеме.

- Среднедушевой доход, исходя из количества иждивенцев в семье.

- Владение ценным имуществом, недвижимостью.

- Судебные разбирательства с финансовыми учреждениями.

- Частота подачи заявок в различные финансовые учреждения.

Как быть в случае отказа?

Получив отказ на оформление второго ипотечного договора, потенциальный заемщик может действовать следующим образом:

Подать новую заявку через какое-то время (не раньше, чем через 2 месяца);

Обратиться в другие финансовые организации. Не сумев оформить кредит в одном банке, смело обращайтесь в другие;

Продать первый объект недвижимости (если в нем уже нет необходимости – например, возникла потребность в расширении жилплощади). Так как ипотечная квартира находится в залоге у банка, заемщику понадобится письменное согласие на ее реализацию;

Взять потребительский кредит для погашения действующей задолженности. Этот способ является одним из самых рискованных, ведь потребительские ссуды предусматривают более высокие процентные ставки.

Чего не следует делать при оформлении займа

Наличие одного кредита и желание взять второй, обязательно заинтересуют работников финансовых учреждений. Не следует обмануть каким-то образом сотрудников банка или выдать себя за другое лицо. На сегодняшний день существует множество электронных баз данных, которые содержат исчерпывающую информацию о кредитах граждан. Обратившись в банк, нельзя делать следующего.

- Скрывать наличие ипотеки. Во-первых, о ней всё равно станет известно банку, так как информация об обременении занесена в Росреестр недвижимости. Во-вторых, наличие одного кредита не запрещает взять второй. В-третьих, доверие финансового учреждения к недобросовестному клиенту сразу упадёт. В-четвёртых, исправным плательщикам ипотеки могут быть предоставлены хорошие условия кредитования.

- Скрывать доход. Оценка рисков важна не только банку, но и клиенту. Специалисты в области финансов не зря устанавливают предельный уровень отчислений в месяц. Его превышать, действительно, не рекомендуется.

- Брать заём, чтобы гасить ипотеку. Теоретически это сделать можно, но банки стараются такой ситуации не допускать. Наличие нескольких займов загоняет человека в кредитную яму, из которой выбраться очень сложно, так как ситуация ведёт к неплатежеспособности человека. Лучше сразу обратиться к банку, выдавшему деньги под залог недвижимости и обсудить возможность снижения финансовой нагрузки. Также можно задуматься о рефинансировании – переводе кредита в другой банк на более выгодных условиях.

Что оценивает кредитор?

Финансовое учреждение, реализующее ипотеку, имеет уже сформированный список требований к заемщику – его возрасту, трудоустройству, стабильности финансового положения, ответственности при погашении предыдущих кредитов т.д.

Финансовое учреждение, реализующее ипотеку, имеет уже сформированный список требований к заемщику – его возрасту, трудоустройству, стабильности финансового положения, ответственности при погашении предыдущих кредитов т.д.

Если условия ипотеки не запрещают оформление договора на заемщика, уже выплачивающего другой кредит, банк оценивает, насколько новое бремя выплат скажется на платежеспособности человека и уровне жизни его семьи, ведь новые выплаты предстоит производить на протяжении нескольких лет. Если, по мнению банка, доход кандидата окажется недостаточным для благополучного расчета сразу по двум обязательствам, в ипотеке будет отказано.

Следующие факторы оказывают влияние на принятие решения:

- вид кредита;

- уровень дохода;

- вид запрашиваемой ипотеки;

- кредитная история.

Только полный анализ ситуации с учетом совокупности факторов позволит решить, можно ли взять заемщику новую ссуду.

Высокие шансы на одобрение

Меньше всего сложностей при согласовании займа, когда сомнений в успешном возврате ссуды практически не существует.

Положительно сказываются на решении банка следующие обстоятельства:

- Существующий платеж незначителен и никак не отражается на благополучии семьи заемщика. Чаще всего, подобными непогашенными обязательствами служат платежи, если есть кредитная карта.

- Заканчивается срок погашения и остаток долга небольшой.

- Представлена исчерпывающая документация для оформления ипотеки, которая подтвердит высокий официальный заработок и наличие иных доходов.

- Кандидат не допускал просрочек и не имеет нареканий со стороны другого банка.

Испорченная кредитная история, сама по себе, делает шансы на одобрение ипотечного займа призрачными, а если долг перед другой финансовой организацией до сих пор не погашен, заявку подавать бессмысленно.

Сокрытие информации о займе

Когда клиент представляет полную информацию о себе для оценки, банк учитывает открытость и честность соискателя, рассматривая возможные варианты решения вопроса оптимально безопасного для обеих сторон финансирования. Непогашенный долг, даже если он оформлен в другой финансовой организации, все равно будет выявлен, а доверие к заемщику исчезнет.

Когда клиент представляет полную информацию о себе для оценки, банк учитывает открытость и честность соискателя, рассматривая возможные варианты решения вопроса оптимально безопасного для обеих сторон финансирования. Непогашенный долг, даже если он оформлен в другой финансовой организации, все равно будет выявлен, а доверие к заемщику исчезнет.

Согласно положениям законодательства (ФЗ №395-1 с изменениями от 05.04.2016г), банки обязаны сохранять конфиденциальность, защищая права заемщика. Статья 26 о банковской тайне ограничивает кредитора в проверке сведений.

С учетом действующих правил, проверку клиента осуществляют следующими доступными способами:

- Через запрос в БКИ, где хранятся записи о взятых и погашенных обязательствах за несколько лет.

- Запросы в другие финансовые структуры.

- Документы, полученные от самого заемщика.

Открыть доступ к получению сведений о клиенте позволит подписание личного согласия на предоставление подобных данных.

Согласно акту о кредитных историях сведения из БКИ получают на вполне законных основаниях, а записи в ней хранят полную информацию о плательщике по кредитам.

Есть непогашенные потребительские кредиты – шансы получить ипотеку

Клиента, подавшего заявку в банк, будет проверять служба безопасности. Все сведения, которые он предоставляет. При необходимости сотрудники могут отправлять в разные инстанции запросы для подтверждения информации. Например, позвонить работодателю клиента, его друзьям, указанным в анкете как возможные доверители. Поэтому скрывать что-то или давать ложные сведения бесполезно. Любые махинации сыграют против человека, его могут признать неблагонадежным.

Чем выше заемная сумма, тем внимательнее относятся сотрудники финансовой организации к клиенту. Вдобавок, если он пришел впервые. Кто обращается постоянно уже зарегистрированы в системе. Для оценки кредитоспособности человека используется система скоринга. Она охватывает несколько важных аспектов. Это специальный рейтинг, где часто применяется шкала 300-850.

Производится начисление баллов за каждый раз, когда человек пользовался кредитными продуктами, как скоро он погашал задолженности, наличие просроченных платежей и их размер..

Важны следующие параметры:

- наличие иждивенцев (жена – домохозяйка, дети, пожилые родители);

- недвижимость и иная собственность;

- судебные споры, тяжбы гражданина с кредиторами;

- количество его обращений в разные финансовые учреждения за месяц.

Конечно, оценивается кредитная история. Там собираются все сведения о плательщике. Сколько займов он брал, их условия, как расплачивался. Кредитное бюро может предоставить подобную информацию самим гражданам по запросу. Так можно самостоятельно оценить свои шансы.

Само наличие других непогашенных кредитов не может служить единственной причиной отказа банка в оформлении ипотечного займа.

Это послужит важным фактором наряду с другими. Иметь дело с неблагонадежными людьми, имеющими низкий или непостоянный заработок, иждивенцев в доме и накопивших задолженности перед иными учреждениями банк вряд ли захочет. При выявлении просрочки, гражданину придется объяснить ее возникновение. Насколько серьезны его финансовые проблемы и как он планирует решить их. Если кредит есть, но погашение идет согласно графику – другое дело.

Итоговое сравнение ипотечных кредитов с плохой кредитной историей

| Ипотека С плохой кредитной историей | Максимальная сумма | Максимальный срок | Процентная ставка | ||||

|---|---|---|---|---|---|---|---|

| 1 | Зенит (Квартира с господдержкой семей военных с детьми) | 9200000 | 9 200 000 руб. | 25 | 25 лет | 4.9 | 4.9% в год |

| 2 | Примсоцбанк (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4 | 4% в год |

| 3 | Росбанк Дом (Семейная ипотека) | 12000000 | 12 000 000 руб. | 25 | 25 лет | 3.2 | 3.2% в год |

| 4 | МКБ (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 6 | 6% в год |

| 5 | ВБРР (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.8 | 4.8% в год |

| 6 | Долинск (Ипотека для участников государственных программ поддержки семей) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 8.25 | 8.25% в год |

| 7 | Датабанк (Семейная ипотека и господдержкой Дом.РФ) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 8 | Совкомбанк (Ипотека с господдержкой для семей с детьми) | 8000000 | 8 000 000 руб. | 30 | 30 лет | 6.49 | 6.49% в год |

| 9 | Банк Санкт-Петербург (Семейная ипотека с государственной поддержкой) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.69 | 4.69% в год |

| 10 | Зенит (Рефинансирование с господдержкой семей с детьми) | 9200000 | 9 200 000 руб. | 25 | 25 лет | 4.9 | 4.9% в год |

| 11 | Зенит (Семейная) | 12000000 | 12 000 000 руб. | 25 | 25 лет | 4.9 | 4.9% в год |

| 12 | Дальневосточный (Семейная ипотека с государственной поддержкой) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 5 | 5% в год |

| 13 | Примсоцбанк (Семейная ипотека для военнослужащих) | 4031593 | 4 031 593 руб. | 30 | 30 лет | 4.9 | 4.9% в год |

| 14 | АТБ (Семейная ипотека) | 15000000 | 15 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 15 | Акибанк (Ипотека с господдержкой для семей с детьми) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 5.1 | 5.1% в год |

| 16 | СКБ-Банк (Семейная) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 17 | Промсвязьбанк (Семейная ипотека) | 12000000 | 12 000 000 руб. | 25 | 25 лет | 3.99 | 3.99% в год |

| 18 | Акцепт (Семейная ипотека) | 15000000 | 15 000 000 руб. | 25 | 25 лет | 7.8 | 7.8% в год |

| 19 | Кошелев Банк (Льготная ипотека для семей с детьми) | 6000000 | 6 000 000 руб. | 20 | 20 лет | 6 | 6% в год |

| 20 | Банк Дом.РФ (Семейная ипотека для военнослужащих) | 4393690 | 4 393 690 руб. | 29 | 29 лет | 4.7 | 4.7% в год |

| 21 | Уралсиб (Ипотека для семей с детьми) | 50000000 | 50 000 000 руб. | 30 | 30 лет | 5.5 | 5.5% в год |

| 22 | Россельхозбанк (Ипотека с государственной поддержкой для семей с детьми) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.6 | 4.6% в год |

| 23 | Сбербанк (Ипотека с государственной поддержкой для семей с детьми) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 24 | Ак Барс (Ипотека с господдержкой для семей с детьми) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.6 | 4.6% в год |

| 25 | Абсолют Банк (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 5.49 | 5.49% в год |

| 26 | Банк Дом.РФ (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 27 | Райффайзенбанк (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.99 | 4.99% в год |

| 28 | Газпромбанк (Семейная ипотека) | 45000000 | 45 000 000 руб. | 30 | 30 лет | 8.3 | 8.3% в год |

Этапы получения ипотечного кредита

1Выберите подходящий банк

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

Если у человека испорчена кредитная история, то получить ипотеку становится очень тяжело. Банк оценит такого клиента как ненадежному и, скорее всего, откажет в кредите. Только в некоторых случаях организация может пойти на уступки и предложить ипотечный кредит проблемному заемщику. Это возможно, если клиент сможет подтвердить, что сможет погашать задолженность в срок.

Предложения по ипотеке для заемщиков с плохой кредитной историей есть у нескольких крупных банков. Подробнее о них вы сможете узнать на нашем сайте. ПРи выборе учитывайте суммы, процентные ставки, сроки, требования к заемщикам и другие условия.

Преимущества

- Вы сможете приобрести собственное жилье независимо от проблем с прошлыми кредитами

- Погашая ипотеку без просрочек, вы улучшите кредитную историю

- Часто для получения такого кредита не потребуется официальное трудоустройство

Недостатки

- Банк увеличит процентную ставку или уменьшит сумму кредита

- Если ваши кредиты были переданы коллекторам или приставам, то в ипотеке вам откажут

- Также банк откажет вам, если вы ранее объявляли себя банкротом

Чтобы увеличить вероятность одобрения ипотечного кредита, вы можете привлечь созаемщиков с положительной КИ. Банк учтет их показатели вместе с вашими, что позволит предоставить более выгодные условия. Также желательно заранее взять несколько мелких кредитов и выплатить их в срок. Так кредитная история улучшится, и вероятность отказа станет меньше.