Рассмотрим условия карты «Совесть» (тариф 2019 года)

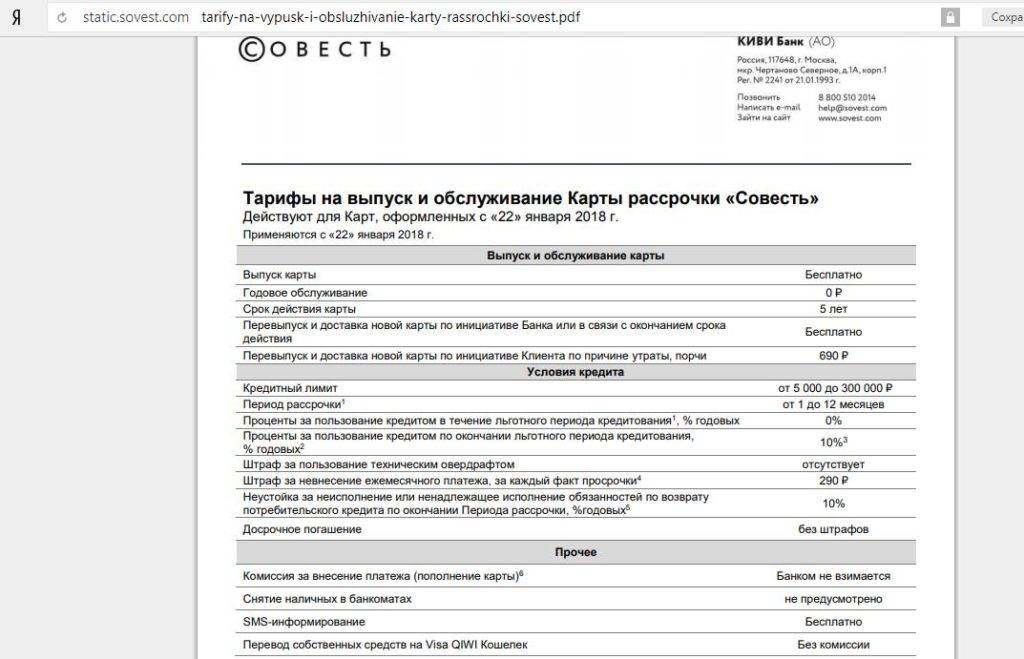

Карточка «Совесть» выпускается и обслуживается бесплатно. Выпуск дополнительного пластика для близких не предусмотрен.

Основные условия по карте

- Кредитный лимит – от 5 до 300 тыс. р. Он определяется индивидуально с учетом платежеспособности, кредитной истории и других параметров заемщика.

- Перевыпуск карты по инициативе банка или при окончании срока действия – бесплатно. При краже, утере или по другим причинам по инициативе держателя перевыпуск стоит уже 690 р.

- Ставка в течение льготного периода (рассрочки) – 0%. Срок рассрочки может быть от 1 до 12 месяцев и устанавливается партнером или условиями опции.

- Обязательный платеж равен сумме платежей по рассрочкам на все не оплаченные еще покупки. Перейти на погашение долга минимальными платежами условия использования карты не позволяют.

- Доступна возможность использования собственных средств. Ее можно использовать, если кредитного лимита недостаточно для оплаты всей стоимости выбранной покупки.

Ждут клиентов и некоторые подводные камни:

- Ставка по окончании грейс-периода – 10% годовых. Она используется только при просрочке при этом сразу клиенту начинает начисляться неустойка и штраф за просрочку. Обойтись только выплатой процентов при вылете из грейс-периода не получится.

- Неустойка при просрочке – 10% годовых. Дополнительно за неоплату обязательного платежа взимается штраф в 699 р. Грейс-период, т. е. рассрочка также прекращает свое действие.

- SMS-информирование – 0 р., но в него не входят сообщения о покупках. Для их получения потребуется активировать опцию «Полный контроль».

По базовой программе можно рассчитываться карточкой только у компаний-партнеров, а срок рассрочки определяется продавцом. Расширить возможности карты позволяют дополнительные опции.

Подробные условия на сайте Совести

Часто задаваемые вопросы

Можно ли снять наличные?

Многие интересуются – как обналичить деньги с карты Совесть. К сожалению снятие не предусмотрено. Только использование для покупок.

При обналичивание 7500 рублей, комиссия получается 6,65%. Дороговато.

На снятую сумму действует рассрочка – 2 месяца. На комиссию – 1 месяц.

Как активировать карту Совесть?

После получения карты нужно выполнить 3 действия:

- отправить СМС на номер 5125 – “№ полученной карты”

- Получить в ответ PIN код.

- Ввести его при первой покупке.

Сразу произойдет активация карты. Можно пользоваться.

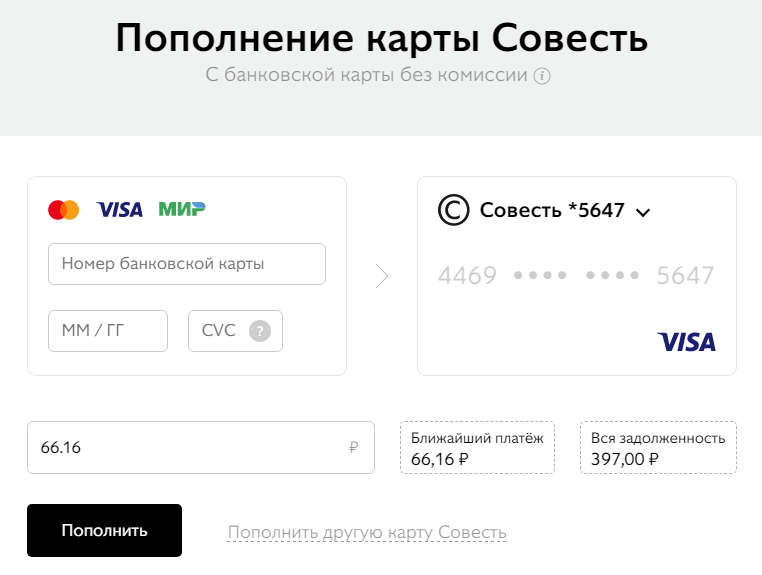

Как пополнить карту

Пополнение возможно следующими способами:

- через магазины Связной и Евросеть;

- наличными через терминалы Qiwi;

- через сайт или посредством перевода с Qiwi кошелька;

- банковским переводом.

Я пользуюсь пополнением через личный кабинет. Совесть позволяет “стянуть” деньги с любой банковской карты бесплатно. Главное, чтобы банк-донор не взимал за операции свои комиссии. Точно знаю, что Сбербанк, ВТБ, Альфа-банк, Touch bank не берут денежку за стягивание.

Деньги зачисляются моментально. И что особенно нравится – подсказки от Совести при переводе. Сколько должен всего. И сколько денег нужно внести по ближайшему платежу.

В итоге, можно гасить задолженность копейка в копейку.

Есть ли подвох

Хотя все условия по карте “Совесть” и прописаны в договоре, некоторые опции часто воспринимаются как подвох, например:

Хотя все условия по карте “Совесть” и прописаны в договоре, некоторые опции часто воспринимаются как подвох, например:

- Карта доступна к получению не всем;

- Решение об активации каждой карты принимается банком индивидуально;

- Одобрение небольшого кредитного лимита;

- Затруднения при снятии наличных;

- Некоторые опции платные, и продлеваются автоматически;

- Начисление штрафа за просрочку;

- Передача информации о просрочке в БКИ.

Не смотря на некоторые неудобства при использовании карты “Совесть”, она является полноценным удобным банковским продуктом, который позволяет покупать необходимые товары и услуги, когда они необходимы, без переплат и скрытых комиссий.

Оформление карты

Оформить карту можно как онлайн, заполнив заявку на сайте, так и в пунктах некоторых магазинах-партнерах.

Чтобы заказать карту рассрочки:

- Заполните заявку на получение «Совести» на официальном сайте;

- Дождитесь ответа от банка;

- Встретьте курьера (2-3 дня);

- Активируйте карту;

- Совершайте покупки!

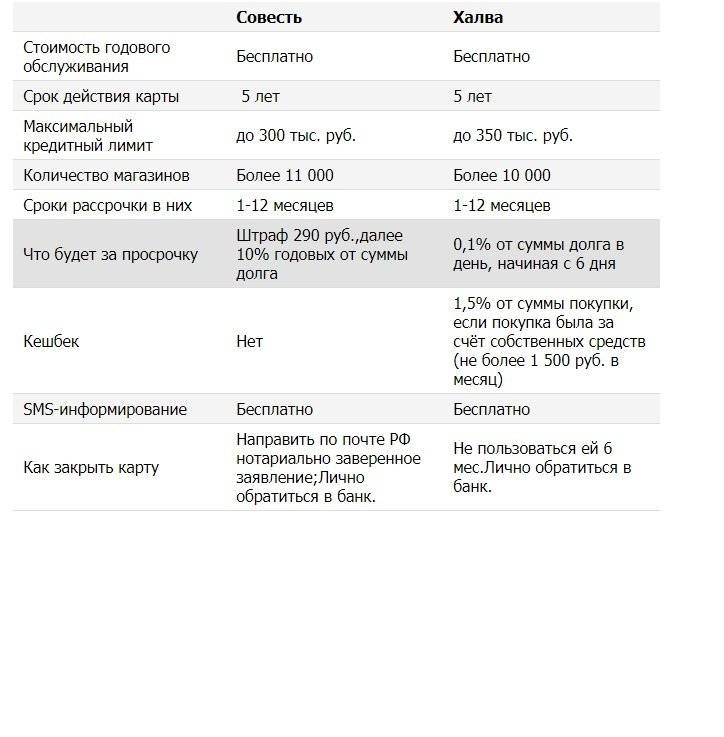

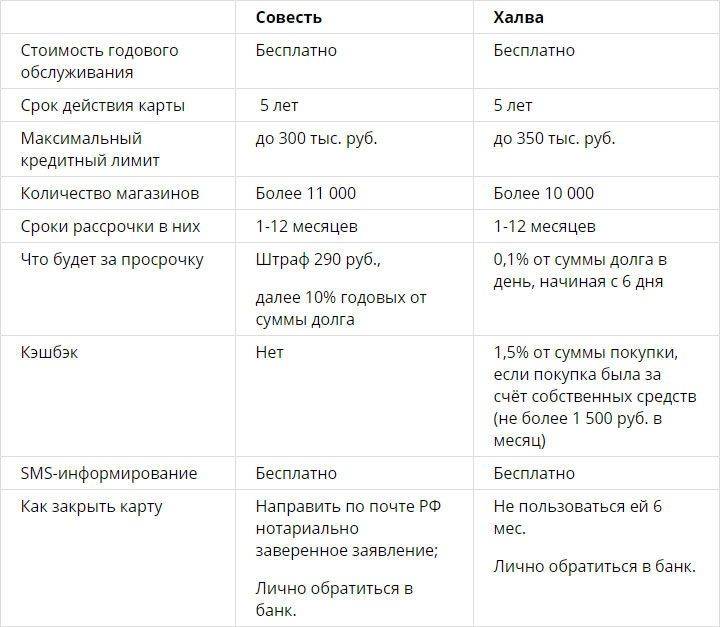

Карта рассрочки Халва!

С 13.06.2020 Карта Совесть превратилась в Халву

- Рассрочка до 18 месяцев

- До 5% годовых на остаток

- Кэшбек до 35%

Заказать карту

Получить карту вы можете как в партнерских пунктах выдачи, так и дома или в офисе, оформив доставку курьером.

Сколько стоит годовое обслуживание

Важным преимуществом нового тарифа является стоимость годового обслуживания. Согласно прежним правилам использования, пользователь был обязан вносить за первый год – 290 руб., за второй и последующие 590. Теперь плата за обслуживание не взимается.

Популярные вопросы

Сколько денег на карте

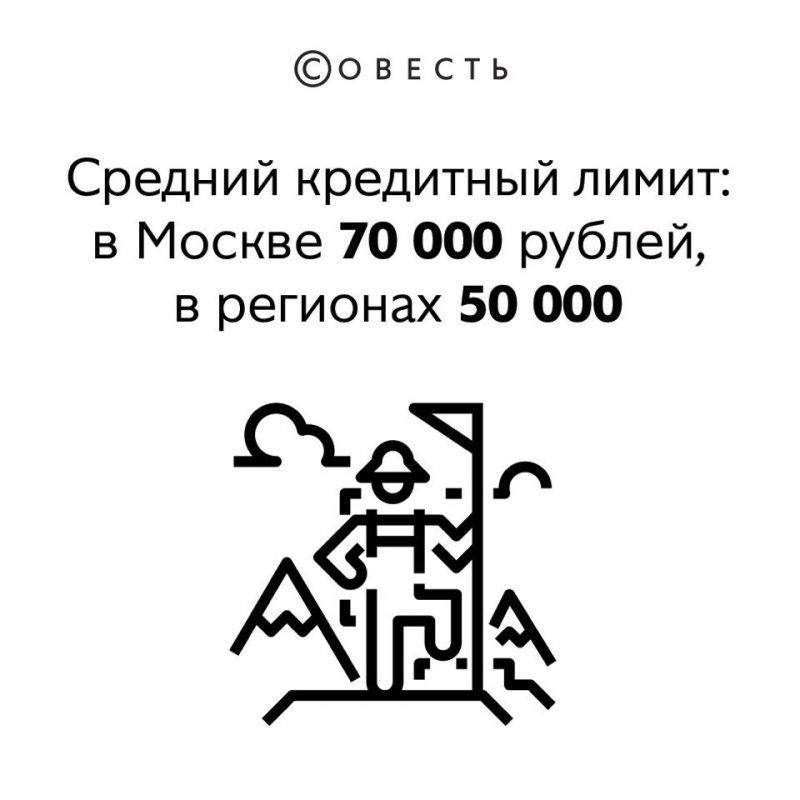

Доступный лимит варьируется от 5 до 350 тыс. рублей. В каждом конкретном случае он устанавливается исходя из платежеспособности клиента, индивидуально. При определенных обстоятельствах он может быть пересмотрен в сторону увеличения.

Как увеличить лимит

Банк КИВИ увеличивает лимит по заявке пользователя. Ее можно подать через личный кабинет на официальном ресурсе финансовой организации. По карте Совесть предусмотрены следующие условия для увеличения лимита:

- продолжительность использования не меньше 180 дней с даты получения;

- активное пользование рассрочкой;

- своевременное внесение платежей и отсутствие задолженности.

Частые вопросы и ответы

У большинства потенциальных или действующих клиентов возникают одни и те же вопросы. Постараемся заранее на них ответить.

Есть ли конкретная дата ежемесячного платежа?

Банк не определяет фиксированное число списания средств. Первый платеж должен быть внесен не позднее последнего дня месяца следующего за расчетным. То есть, если вы совершили покупку 3 апреля, то внести первую часть необходимо до 31 мая. Таким образом, получается, что первые деньги за товар или услугу вносите больше чем через месяц.

Карта неименная, что указывать при необходимости ввести имя держателя?

На пластике действительно не печатаются данные держателя. Вводить их обычно нужно при покупках через интернет. В этом случае необходимо написать имя и фамилию латинскими буквами. При оплате на кассе магазинов необходим лишь пин-код, который заменяет вашу личную подпись.

Могу ли я использовать карту для накопления?

Совесть – не дебетовая карта, если внесете на неё средства, то не сможете снять без потерь. Однако, можете вносить деньги сверх лимита и расплачиваться ими в магазинах-партнерах, также получая рассрочку.

Есть ли у банка программа лояльности?

Данная карта не участвует в бонусных программах, не накапливает баллы. Однако, если оплачиваете ей покупки в магазинах, в которых получаете бонусы, они будут накапливаться. Также партнеры часто проводят акции для активных клиентов, возвращают кэшбэк от покупок.

Можно ли увеличить лимит?

Первоначальный лимит определяется только банком, при этом компания оставляет за собой право не объяснять причины маленькой суммы кредита. Если совершаете покупки и вовремя погашаете задолженность, банк быстро увеличит лимит.

В чем подвох карты Совесть

Вы наверняка задались вопросом, а в чем хитрость карты. Не может же банк давать заемные средства клиентам бесплатно. Больше похоже на какой-то лохотрон или мошенничество. И хотя карта позиционируется как бесплатная, есть по крайне мере 3 варианта, как банк делает деньги на ней.

- Штрафы за просрочки. 290 рублей единовременно, плюс 10% годовых. Если вы внесли деньги на 1-2 дня позже, например задолжали всего 1000 рублей, то штраф в 290 рублей дает банку прибыль в сотни процентов годовых от суммы вашего платежа.

- При покупке товара, для банка установлена совершенно другая цена, чем мы видим на ценнике. Он договаривается для себя о скидках, при продаже товара по кредитной карте Совесть. Допустим, вы покупаете за 10 000 тысяч в рассрочку на 2 месяца. Банк, с учетом полученной заранее скидки, перечислит магазину, например 9 000 рублей. Но вы все равно будете должны вернуть именно 10 тысяч банку. Итог – прибыль банка 10% за 2 месяца или 60% годовых.

- Если же вы погасите эту рассрочку заранее, не за 2 месяца, а всего за один, тогда прибыль банка будет составлять 120% годовых. (10% за один месяц).

Как видите никакого обмана. Все что требуется, это внимательно читать условия и следовать им, не допуская просрочек по выплатам.

В чем подвох: плюсы и минусы карты Совесть

Недоверчивые граждане во всем подозревают мошенничество, «развод» или, по крайней мере, какой-то подвох. Карта от КИВИ-банка насторожила многих потенциальных клиентов уже тем, что ее настойчиво предлагают, в том числе по телефону, в духе «имей совесть».

Разумеется, в сбыте любого коммерческого продукта заинтересован тот, кто его рекламирует. У банка за выпуском карты рассрочки кроются свои мотивы (об этом, ниже).

Клиент расширяет возможности приобретения полезных вещей.

Получается, что от такого сотрудничества страдают партнерские организации, вынужденные реализовать свои товары с отсрочкой платежа? Нет, у них тоже есть свой интерес.

Преимущества для клиентов и подводные камни

Карта Совесть поможет приобрести желаемые товары и услуги без переплат (в отличие от потребительских кредитов) при условии, что пользователь строго соблюдает установленные правила.

Минусы проявляются только в том случае, если должник нарушает график расчетов.

Такой же порядок действует, если оплатить ЖКХ картой «Совесть». Это стало возможным, благодаря подписанию КИВИ-банком и некоторыми региональными энергетическими компаниями особых протоколов. Фактически: «Мосэнергосбыт», «Мосэнергосбыт», «Газпром Межрегионгаз Волгоград» и другие подобные организации установили с QIWI партнерские отношения.

Чтобы оценить недостатки «Совести», достаточно зайти на любой тематический форум. Найти нужную тему обсуждения просто: в браузер следует ввести запрос «карта с рассрочкой QIWI».

Главные претензии пользователей распределяются по следующим направлениям:

- Недостаточный лимит и его непредсказуемость. Клиенты, считающие свою кредитную историю практически идеальной, недовольны предоставляемой суммой. В эту же категорию можно отнести упреки в немотивированном отказе, поступившем после долгих хлопот и ожиданий. И все это без объяснений.

- Ненадлежащая деловая дисциплина исполнителей. Бывают, если верить отзывам, случаи, когда в указанное время сотрудники не перезванивают или задают невнятные вопросы и теряют вероятных клиентов.

- Подозрение в сборе личных данных. Немалое количество граждан подверглось тщательным опросам. При этом, они сообщили о себе информацию, которую не стали бы разглашать при других обстоятельствах.

- Системные сбои, приводящие к внезапному обнулению лимита. На эту проблему жалуются многие клиенты. Особенно их озадачивает отсутствие объяснений и невозможность сразу закрыть счет – приходится ждать три месяца.

- Пользователи часто не видят разницы между обычной магазинной рассрочкой и картой «Совесть», а она есть. Торговые организации нередко выдают за оплату частями кредит, предусматривающий проценты за пользование займом или скрытые комиссии.

- Расплывчатость понятия «бонусы». Банк их обещает, но предлагает постоянно следить за призовыми акциями, на что у клиента, чаще всего, нет времени.

Кроме объективных поводов для недовольства, бывают и субъективные причины. Клиенты не всегда внимательно знакомятся с условиями предлагаемого им договора, что приводит к недоразумениям.

Зачем это банку

Заинтересованность финансового учреждения в предоставлении рассрочки обусловлена двумя позитивными экономическими эффектами:

- Первый из них – расширение клиентской базы. Гражданин, получивший карту «Совесть», может прибегнуть к другим услугам КИВИ, например, открыть депозит. Когда в свой банк «тропинка протоптана», психологически, легче по любому вопросу обращаться к нему.

- Второй – вознаграждение от фирм-партнеров. Они охотно делятся своей прибылью с КИВИ.

В чем выгода магазинов-партнеров

Все эти торговые сети, фастфуды и сервисные центры тратят немалые суммы на рекламу и продвижение коммерческих продуктов. Цель у них общая – ускорение оборачиваемости капитала.

Росту продаж способствует и карта рассрочки «Совесть». Покупатель, имея возможность получить услугу или товар сразу, а рассчитаться за нее частями и без переплаты, намного охотнее тратит деньги.

Так стоит ли открывать карту?

Причины отказываться от этого банковского продукта объективно отсутствуют. Эмиссия карты бесплатная, как и многие другие ее опции. Совершать покупки в рассрочку можно в России и за пределами страны, если подключить соответствующую функцию.

Получение «Совести» равнозначно беспроцентному одалживанию денег на четко установленный срок. Если клиент его нарушит, то ему придется заплатить за свою недисциплинированность, что, в общем-то, справедливо – обязательства всегда нужно выполнять, и не только перед банками.

Каких-либо других финансовых потерь от этой карты ждать не стоит. Все зависит от человека и его пунктуальности.

Получить карту

Тарифы и условия обслуживания

«Совесть» – не кредитная карта, по сути, она, дебетовая. Больше установленного лимита потратить нельзя. Покупок может быть несколько. Учитывается их совокупная стоимость.

Проценты по карте начисляются только на сумму просроченных платежей в размере 10% годовых.

Условия пользования предусматривают следующие бесплатные опции:

- Первичная эмиссия (изготовление, обработка данных, заключение договора, доставка).

- Годовое обслуживание карты.

- Замена по истечении срока действия (пять лет). Перевыпуск утерянной или испорченной карты стоит 690 руб.

- Предоставление информации (СМС).

- Инструменты удаленного управления.

Кэшбэк по карте «Совесть» отсутствует по умолчанию. Для реализации этой опции подходит банковский продукт «КИВИ-бонус».

В идеале, клиент вообще ничего не платит сверх цены купленного им продукта, если вовремя рассчитывается по задолженности. Нарушение графика влечет неприятности: кроме 10% годовых начисляется фиксированный штраф 590 руб. Средства нужно вносить до конца следующего месяца после оплаты.

Базовыми условиями рассрочки установлены пределы лимита:

- нижний – 5 тыс. руб.;

- верхний – 300 тыс. руб.

Банковская карта КИВИ обеспечивает дополнительные возможности, если к ней подключить платные опции.

| Опция | Дополнительные возможности | Стоимость обслуживания опции, руб. |

| «Десятка» | Период рассрочки 10 месяцев во всех партнерских организациях | 799 руб – на 1 месяц 2495 – на 5 месяцев 3990 – на 10 месяцев |

| «Снятие наличных» | Рассрочка на 3 мес. Лимиты на обналичивание: разовый – до 7500 руб.; в месяц – до 20 000 руб. | Подключается бесплатно. Комиссия 599 рублей за каждую операцию |

| «Покупки по всей России» | Рассрочка на 3 мес., действует на всей территории РФ. | 499 руб. |

| «Покупки за границей» | Рассрочка на 3 мес., действует за пределами РФ. | 5% суммы |

Продолжительность периода бесплатной рассрочки может достигать двух месяцев. Некоторые партнерские магазины заключают с КИВИ-банком свой договор. Карты «Совесть» обеспечивают возможность вносить средства позже, иногда, даже с интервалом в год, но речь в этих случаях идет о дорогостоящих покупках, подпадающих под акции.

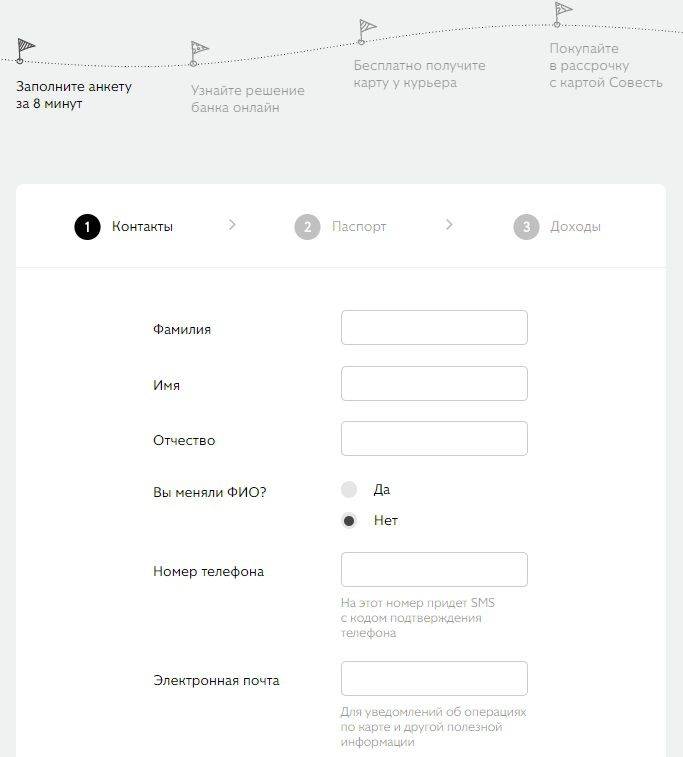

Как получить карту. Она доступна всем совершеннолетним гражданам Российской Федерации в возрасте до 65 лет с постоянной регистрацией.

Отказ возможен, если:

- у клиента скверная история расчетов по предыдущим займам и низкий кредитный рейтинг;

- доходы не позволяют обслуживать минимальный лимит;

- у заемщика уже есть финансовые обязательства, препятствующие выплатам по регулярным взносам.

Подать заявку можно четырьмя способами:

- Лично, придя в офис КИВИ-Банка.

- По телефону, продиктовав менеджеру свои данные.

- В партнерской организации, обратившись к представителю бренда КИВИ.

- Через интернет, заполнив электронную анкету.

В случае одобрения заявки, курьеры бесплатно доставляют карту потребителю, или клиент забирает ее у представителя КИВИ-Банка в партнерской торговой точке. После этого необходима активация посредством СМС-сообщения с PIN-кодом.

Штрафы за просроченный платеж

Если картодержатель нарушает условия заключенного договора, банк применяет штрафы, которые разделяются на:

- пеню, которая начисляется ежедневно за все дни просрочки оплаты;

- одноразовую штрафную санкцию в размере 290 рублей, начисляется за каждый не внесенный ежемесячный платеж.

Рассмотрим применение штрафных санкций на примере. Если рассрочка действует до 1 июня, а владелец карты перестал вносить минимальные платежи с апреля, то штрафные санкции применятся дважды, т.е за апрель и май месяцы по 290 рублей. Если до конца действия рассрочки задолженность не будет погашена, начисляется 10% годовых неустойки. Каждый день несвоевременной оплаты обойдется пользователю в 0,02% от суммы долга.

Рекомендация для держателей карты рассрочки Совесть: способов внесения ежемесячных платежей должно быть как минимум два, основной и резервный. Пополнять баланс следует с учетом длительности зачисления денежных средств. Когда платежи будут проходить за 2-3 дня до наступления граничного срока оплаты, картодержателю не придется беспокоиться в случае возникновения непредвиденных ситуаций.

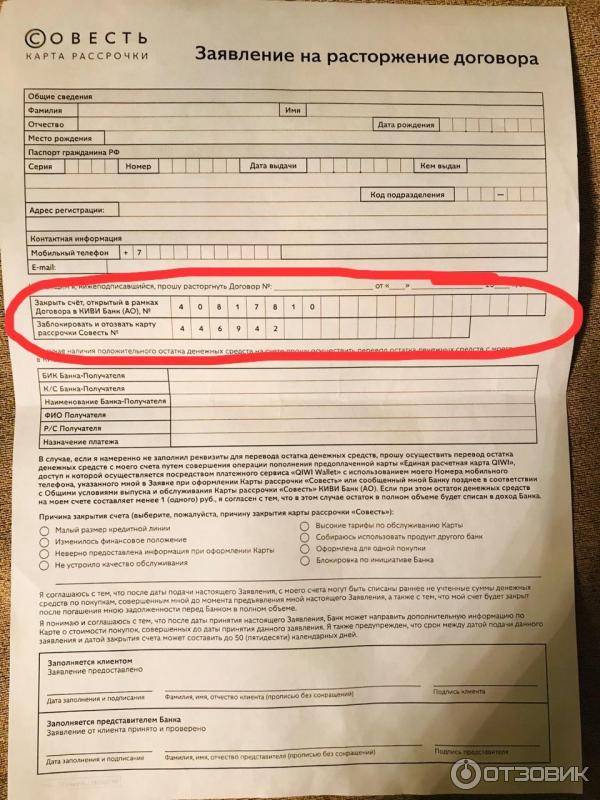

Как проводится закрытие карты Совесть

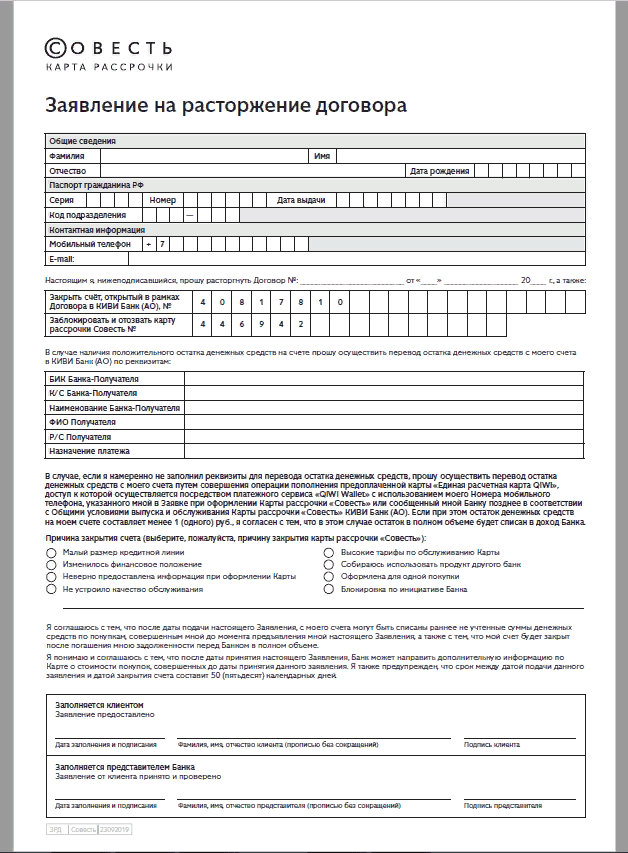

Будьте внимательны при расторжении договора с банком

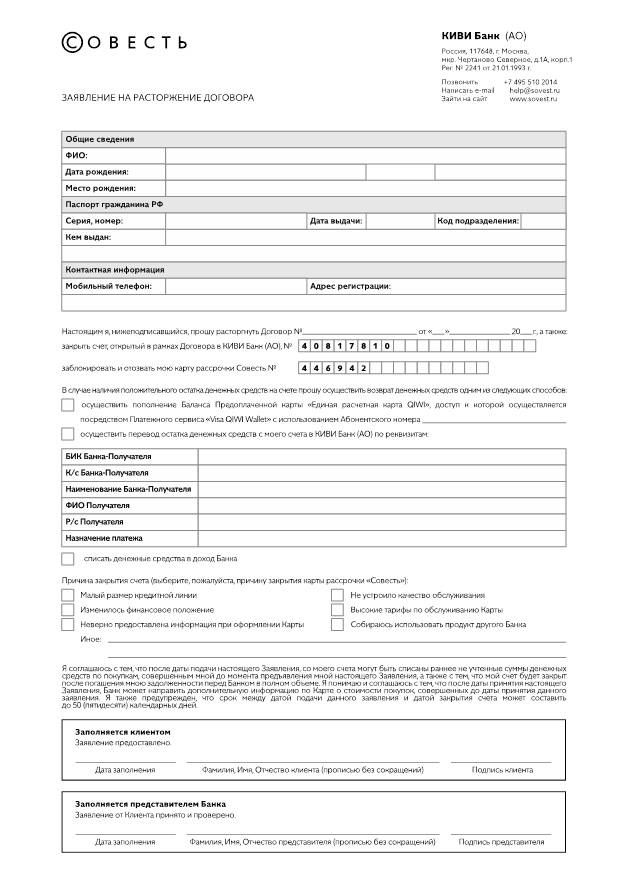

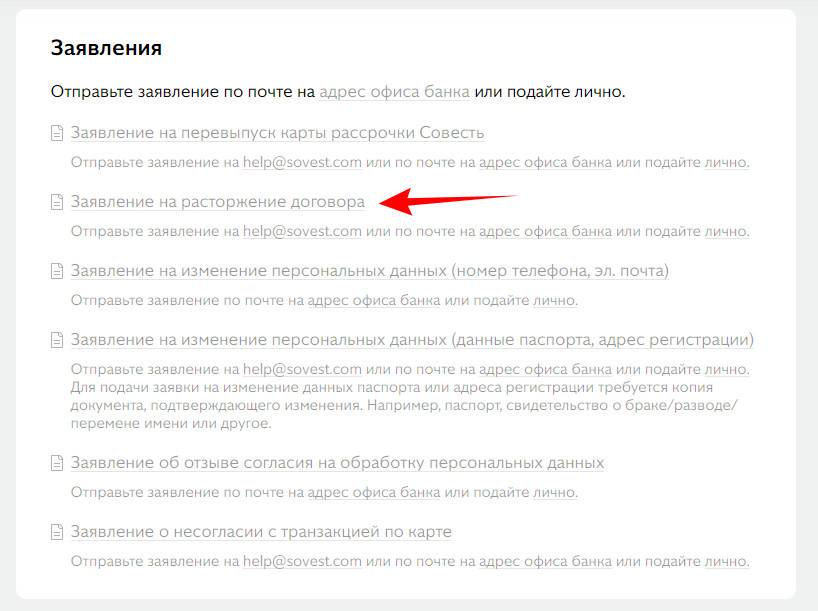

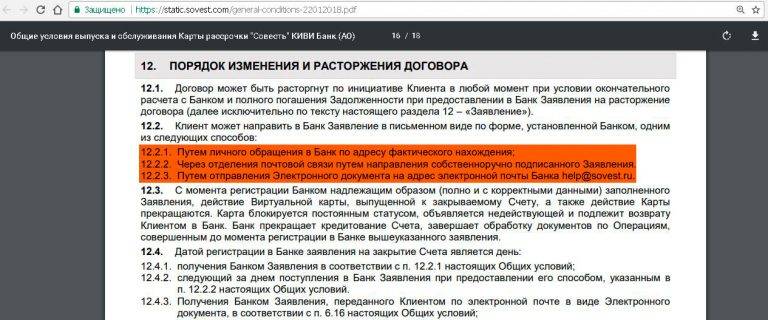

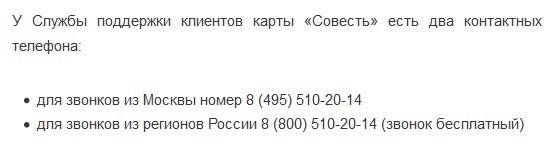

«Совесть» закрыть онлайн или по телефону невозможно, но обязательно проконсультируйтесь перед чем, как начать что-то делать. Вот номер горячей линии 8-800-510-20-14, приготовьте ручку и бумагу, разговор будет длинный. В личном кабинете такой функции тоже не предусмотрено. Поэтому у желающих расторгнуть договор есть только три варианта:

- Отправить заявление на электронный адрес help@sovest.com;

- Отнести заявление лично в офис Киви-Банка, если он есть в вашем городе (населенном пункте);

- Отправить заявление по почте на адрес 394006 г. Воронеж, ул. 20‑летия Октября, д. 90А (туда направляется вся корреспонденция физических лиц).

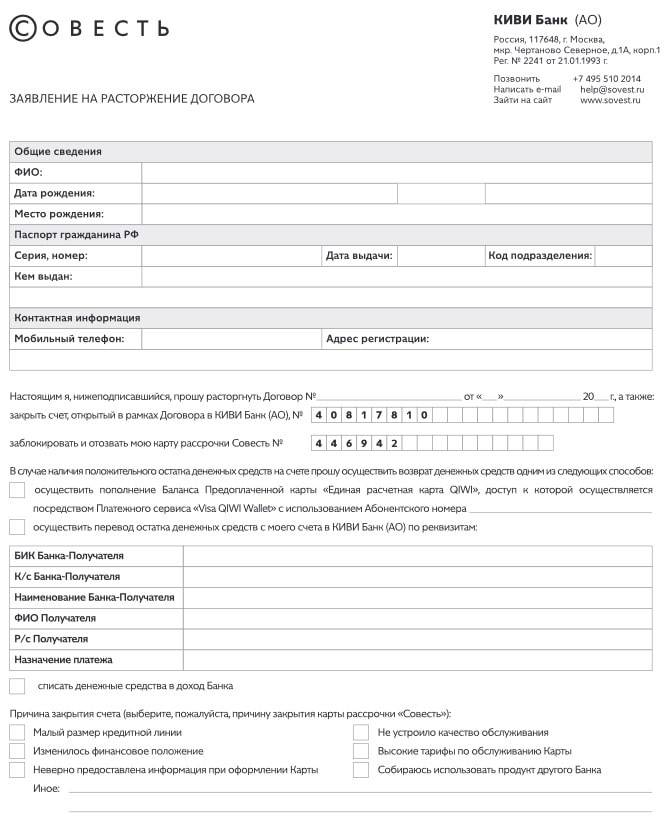

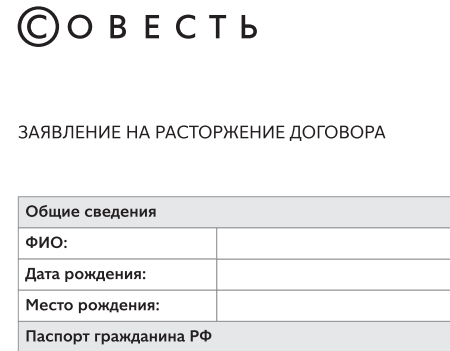

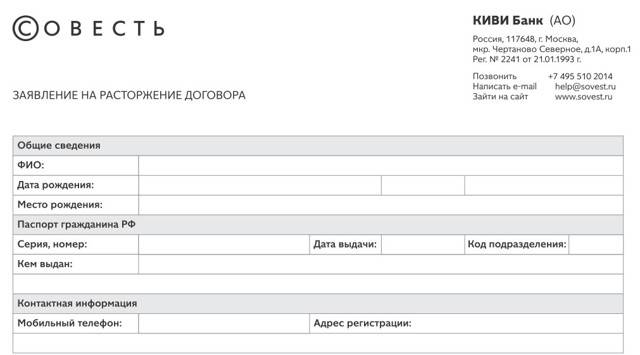

Бланк заявления можно скачать по адресу (https://sovest.ru/documents) на официальном сайте, в разделе документы.

Для увеличения кликните по картинке.

Ещё одна характерная особенность заполнения заявления – это то, что поле с реквизитами на перевод собственных средств заполняется в любом случае, даже если на карте нулевой баланс

Сотрудники Киви-Банка требуют этого в качестве меры предосторожности – вдруг будет, например, возврат по совершенной покупке, и образуется положительный баланс

Также в обязательном порядке нужно сдать карту «Совесть». Исключение – случаи, когда она была украдена или утеряна.

Если все условия соблюдены, на карте нет ни задолженности, ни собственных средств, то начинается процесс закрытия. Банк блокирует карточку, если этого ещё не сделал сам клиент, затем в течение 50 дней пересматривает операции по карте и выясняет, не возникнет ли там каких-то претензий.

В случае, когда никаких проблем не обнаружено, договор с Киви-Банком на предоставление и обслуживание карты «Совесть» будет расторгнут в течение упомянутых 50 дней.

Если же обнаружены какие-то несоответствия или ошибки в заполнении бланка, то заявление будет отклонено, а договор продолжит действовать. В любом случае, сотрудник банка свяжется с клиентом и сообщит о решении. Если же молчание со стороны банка затягивается, лучше позвонить на горячую линию и уточнить статус своего заявления.

Альтернативой для покупки товаров в рассрочку является «Халва». Читайте как оформить карту «Халва» от Совкомбанка онлайн бесплатно. Возможно условия пользования ею будут вам наиболее подходящими.

Плюсы и минусы

Несмотря на свои многочисленные положительные стороны, имеет Совесть и существенные минусы. К позитивным моментам можно отнести:

- бесплатный выпуск и годовое обслуживание;

- комфортную процентную ставку;

- длительный беспроцентный период;

- удобство пополнения;

- отсутствие программы обязательного страхования;

- бесплатные дополнительные возможности.

Отрицательные стороны включают в себя следующие моменты:

- Недостаточное количество представительств. Их крайне мало и они пока охватывают ограниченное число регионов.

- Низкая одобряемость. Человеку с плохой кредитной историей получить пластик практически нереально, так как банк проводит глубокую двухуровневую проверку.

- Нельзя снять наличные. Для тех клиентов, которые нуждаются в «живых» деньгах, продукт неактуален.

- Большое количество сбоев в работе. Система неотлаженная, что приводит к большому количеству ошибок, блокировок и двойных списаний.

- Длительное зачисление средств. Моментально положить средства на счет нельзя. Они зачисляются от 1 до 5 дней.

- Блокировка счета при больших списаниях. При приобретении дорогостоящих вещей счет блокируется с подозрением на ведение предпринимательской деятельности.

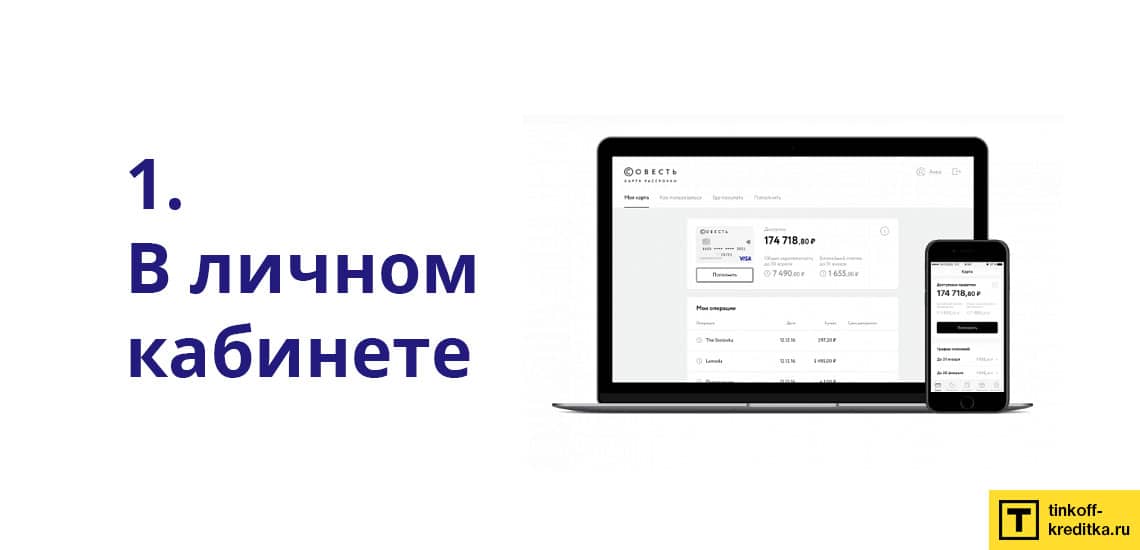

Возможности личного кабинета

Личный кабинет обладает всеми необходимыми возможностями, а именно:

- проведение платежей для пополнения карты Совесть;

- получение сведений о наступлении периода оплаты;

- ознакомление с остатком долга, графиком платежей, кредитным лимитом, начисленными пенями и прочее;

- редактирование личных данных;

- информация по магазинам-партнёрам и их условиям рассрочки.

Кредитный калькулятор

Для того чтобы рассчитать заём, взятый по карте Совесть, кредитный калькулятор не нужен. Дело в том, что здесь предоставляется беспроцентная рассрочка сроком до 12 месяцев. Вам нужно только узнать, на какой период КИВИ Банк готов одолжить деньги за покупку в магазине-партнёре. Затем стоимость товара разделить на количество месяцев. Именно такой платёж Вас ждёт в каждом месяце.

Погашение рассрочки из личного кабинета

После совершения расходной операции Вам необходимо ежемесячно, пока действует рассрочка, вносить минимальные платежи на карту Совесть. Если пополнить счёт большей суммой, то пройдёт частичное погашение долга.

Вам достаточно только зайти в личный кабинет и пополнить счёт карты рассрочки с другого платёжного средства

Но обратите внимание, что КИВИ Банк не взимает комиссию за данную операцию, а вот банк-эмитент карты снятия может выдвигать дополнительные условия

Перейдите в раздел “Пополнить” и на открывшейся странице в левой части введите реквизиты карты перевода, а в правой части номер карточки Совесть.

Просмотр графика платежей

Функционал личного кабинета помогает узнать о сумме предстоящего платежа, количество периодов оплаты и крайних сроках погашения, то есть ознакомиться с графиком платежей. Данная система позволяет контролировать расходные операции и своевременно вносить оплату.

По окончании расчётного периода система подсчитывает сумму платежей и выдаёт её клиенту. Делается это из расчёта периода рассрочки и общей суммы долга. Рассмотрим пример в виде таблицы.

| Месяц покупки | Покупка | Период рассрочки (мес.) | до 31 июля | до 31 августа | до 30 сентября | до 31 октября |

|---|---|---|---|---|---|---|

| июнь | телефон (12 000 р.) | 3 | 4 000 | 4 000 | 4 000 | |

| июль | туфли (5 000 р.) | 2 | 2 500 | 2 500 | ||

| август | платье 9 000 р.) | 2 | 4 500 | 4 500 | ||

| Итого | 4 000 | 6 500 | 11 000 | 4 500 |

Как узнать и увеличить кредитный лимит?

Первоначальный кредитный лимит можно увеличить, если активно пользоваться картой рассрочки Совесть и своевременно погашать долги по ней. В этом случае кредитор, то есть банк-эмитент, в одностороннем порядке принимает решение об изменении суммы предоставленного лимита.

Спустя полгода после получения платёжного средства и активации его клиент КИВИ Банка может подать заявление о пересмотре кредитного лимита. Желательно в таком случае подтвердить документально свою платёжеспособность, а именно представить справку с места работы о начислении заработной платы за последние 6 месяцев.

Как посмотреть остаток средств по карте?

При авторизации в личном кабинете на главном экране вверху появится информация об остатке долга, то есть сколько доступно кредитных денег с учётом израсходованной части. Ниже можно увидеть общий долг, а также сумму и дату ближайшего платежа.

Способы пополнения карты Совесть

После совершения покупок каждому владельцу карты рассрочки Совесть предстоит операция погашения долга. Сделать это можно несколькими способами:

| Без комиссии | Безналичным путём только через QIWI кошелёк (на сайте или в приложении) или в МБО Банке. Наличными деньгами: ● Связной; ● Евросеть; ● Теле2; ● М.Видео; ● CONTACT. |

| С оплатой комиссии 1,5% от суммы перевода | ● Киви-терминал. |

| С оплатой комиссии в 1%, но не менее 10 р. | ● Сбербанк-Онлайн |

История операций

При входе в личный кабинет Вы увидите в верхней части баланс карты Совесть, а ниже откроется список последних операций. В истории видно:

- наименование магазина-партнёра;

- дата покупки;

- сумма списания;

- срок рассрочки.

Как восстановить пин-код карты?

В том случае, когда Вы несколько раз подряд вводите неверное значение ПИН-кода, то карта Совесть блокируется. Разблокировка проходит спустя сутки. Но что делать, если Вы так и не смогли вспомнить верный ПИН-код?

Обратитесь за помощью к операторам Службы поддержки по следующим номерам:

Приготовьтесь пройти процедуру идентификации личности, то есть оператору нужно назвать:

- Фамилию, имя и отчество.

- Номер карты.

- Паспортные данные.

На юридический адрес организации отправьте заказное письмо с заявлением и самим платёжным средством: 117648, г. Москва, мкр. Чертаново Северное, д. 1А, корп. 1.

История учреждения

Банк был зарегистрирован в 1993 г. Пенсионным фондом РФ как базовое учреждение по обслуживанию пенсионных счетов в Белгороде и области. В 2014 г. учреждение переименовано в «Русский инвестиционный клуб», который вступил в систему страхования вкладов.

Название «1-ый Процессинговый Банк», существующее с 2008 г. соответствовало специфике деятельности и направлению развития по расчетному обслуживанию платежных систем.

В 2011 г. банку присвоили название «Киви», созвучное с ключевым обслуживаемым брендом.

В 2016 г. учреждением выпущена карта рассрочки Совесть, с информацией о которой можно ознакомиться на официальном сайте Sovest. С 2017 г. учреждение является оператором платежной системы Contact и сервиса RapidaOnline.

В октябре 2017 г. учреждением открыто 2 филиала — Точка Банк и РокетБанк. Состоянием на 1 октября текущего года объем нетто-активов учреждения составляет 48,2 млрд руб., собственных средств — 10,3 млрд руб. По итогам 3 кварталов текущего года банк демонстрирует прибыль 4,4 млрд руб.

Когда появилась карта

Банк выпустил и представил мультибрендовую кредитку, которая позиционируется как беспроцентный продукт. Карта Совесть появилась 2016 году и выпускается на базе платежной системы Visa. Программный продукт учреждение будет выпускать и обслуживать бесплатно.

Финансовый инструмент, который действует в партнерской сети торговых предприятий, позволяет покупать товары и оплачивать услуги в рассрочку от 1 до 12 месяцев. Карту Совесть можно использовать для оплаты у партнеров, список которых постоянно дополняется и обновляется на сайте.

Доставка пластикового продукта Совесть осуществляется 4 курьерскими организациями, оказывающими услуги верификации клиента на этапе выдачи.

Появившийся на рынке финансовый продукт рассчитан на категорию платежеспособных клиентов. Его может получить резидент РФ старше 18 лет. Карта рассрочки Совесть Киви отдаленно напоминает кредитный продукт, но условия пользования базируются на других принципах.

Данный продукт прост в использовании, предоставляется клиенту на безоплатной основе. За обслуживание не предусмотрено вознаграждение. Чтобы восстановить лимит по карте, следует своевременно вносить платежи по рассрочке. Предоставленной ссудой можно воспользоваться при безналичном расчете за товары и услуги в партнерской базе банка.

Оформить заявку на получение пластикового носителя можно на сайте или в пунктах выдачи у партнеров. Карта относится к категории многофункциональных инструментов. Если нужно больше средств, то на счет можно вносить личные деньги сверх лимита. При подключении дополнительных опций доступно снятие наличных, увеличение периода рассрочки, а также покупка товаров и услуг в любом магазине, а не только у партнёра, в том числе и за границей.

Банк может выдавать минимальный кредитный лимит при первичном пользовании картой. При условии своевременного погашения, соблюдения условий увеличивается доступная сумма. Учреждение оставляет за собой право не давать ссуду. Об этом клиент уведомляется дополнительно.

Погашать обязательства можно на сайте или в мобильном приложении Совести, через личный кабинет на сайте QIWI Кошелька, в приложении QIWI Кошелёк, наличными в QIWI терминале, наличными в салонах «Связной»/«Евросеть»/Tele2, наличными в офисах CONTACT, наличными в Многофункциональном банковском офисе. Карта принадлежит банку, поэтому при расторжении соглашения ее нужно вернуть эмитенту.

Как функционирует карта?

Принцип работы карты рассрочки прост: выбранный товар оплачивается кредиткой, а его сумма автоматически делится на энное количество месяцев. Так рассчитывается ежемесячный платеж, который необходимо вносить до полной оплаты долга без просрочек. То есть обладатель «Совести» получает вещь сразу, а расплачивается за нее равными частями за 1-12 месяцев.

К примеру, гражданин П. хочет приобрести телефон за 25 000 рублей с рассрочкой на 4 месяца. Он выбирает мобильный, оплачивает его картой, после чего ежемесячно пополняет счет на 6250 руб., погашая возникший минус. Первого взноса, как и подписания стороннего кредитного договора не требуется. Нет и ограничений по количеству покупок. Главное, не выходить за рамки одобренного денежного лимита.

Если покупатель оплачивает картой «Совесть» несколько покупок, то ежемесячные платежи по каждому суммируются в единую сумму. Например, если гражданка Р. в августе купила куртку за 5400 руб. с рассрочкой в 3 месяца и кофеварку за 7 000 руб. с погашением в 4 месяца, то в сентябре заплатит 3550 руб. – сразу за две позиции. Когда в сентябре оплатит продукты на 2 000 руб. с двухмесячным периодом выплаты, должна будет банку на 1000 руб. больше. Купленная в октябре коляска стоимостью в 10 200 руб. с отсрочкой платежа в 60 дней увеличит размер взноса на 5100 руб. и доведет его до 8650 руб. В декабре основная нагрузка спадет, и Р. останется возвратить ФКУ только заключительные 6850 руб.

Самый главный плюс карты «Совесть» – беспроцентная рассрочка. При своевременном внесении платежей за пользование займом не нужно платить – возвращается только сумма товара без процентов и комиссий. Но при допущенных просрочках владельца пластика будут ждать единовременный штраф в 699 руб. и неустойка в 10% годовых.