Как правильно застраховать квартиру

После выбора компании определитесь с категорией полиса, соберите документы и подпишите договор. Для удобства следуйте нашей инструкции и советам.

Выберите полис

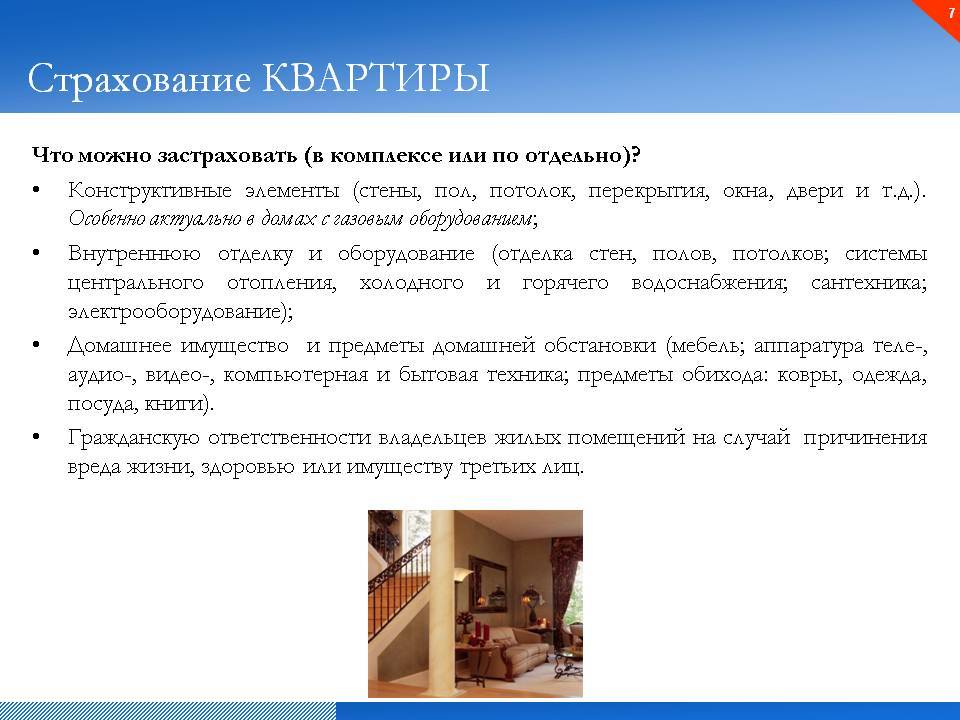

Существует несколько способов застраховать жилье: от отдельных рисков, всю квартиру, ее часть или комплексные решения. Выбрать подходящую программу помогут агенты.

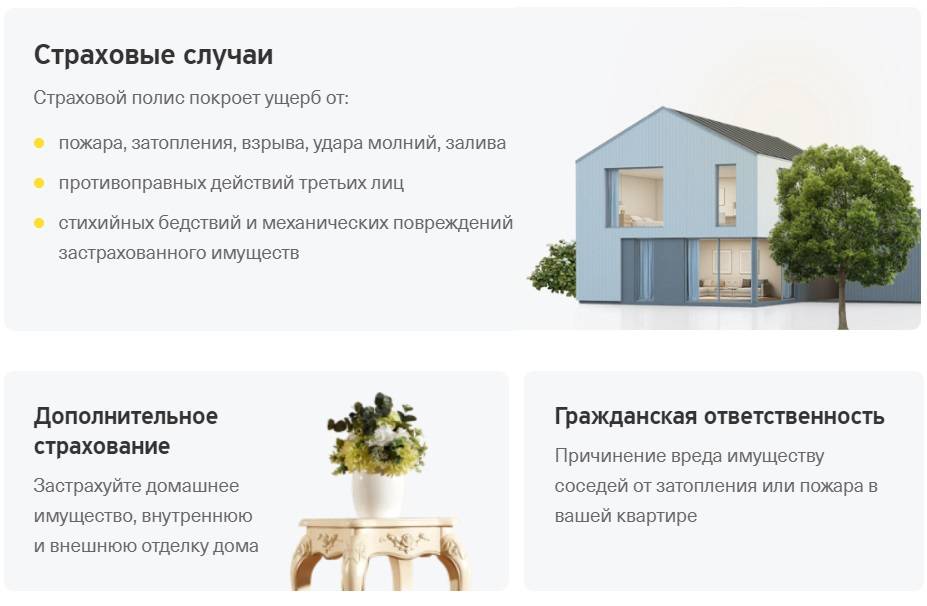

Среди самых распространенных рисков выделяют:

затопление;

ограбление;

последствия стихийных бедствий, терактов;

пожар, взрыв, например, отопительного котла или газопровода;

механические повреждения здания, например, трещины из-за усадки;

умышленные или случайные действия третьих лиц, которые вызвали порчу недвижимости или имущества.

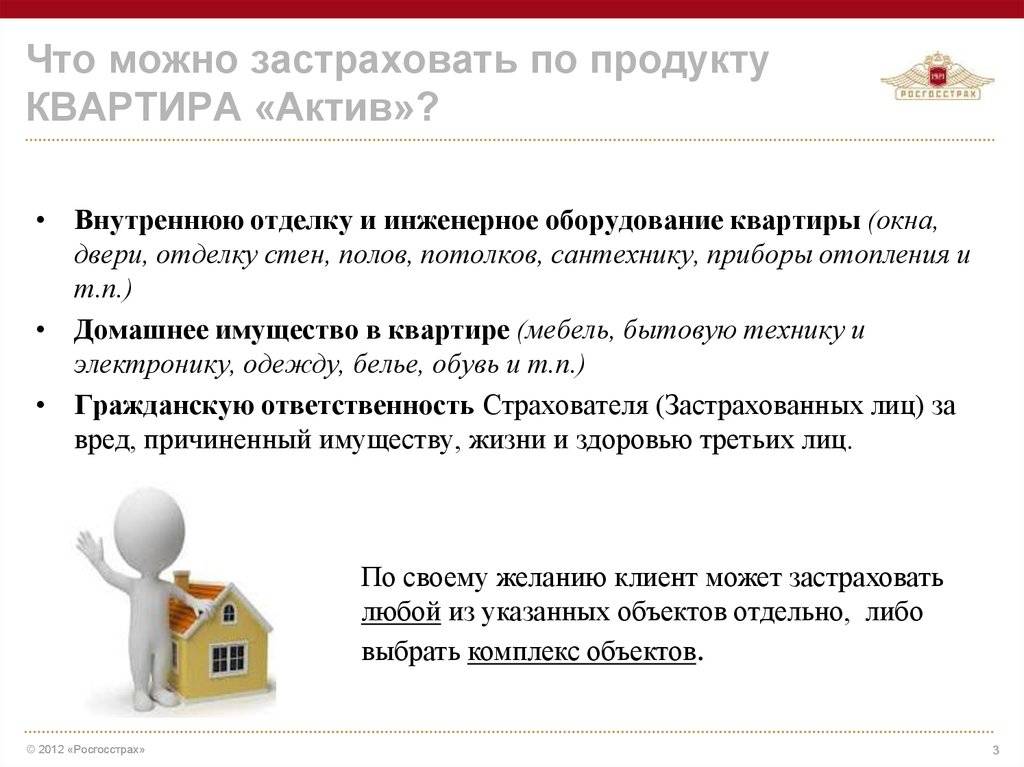

Можно застраховать всю квартиру или ее часть, например, только:

несущую конструкцию;

внутреннюю отделку;

коммуникации;

мебель, технику;

личные и ценные вещи.

Кроме того, можно выбрать комплексный вариант, который включает типовой пакет рисков и условий. Различают 2 вида комплексных полисов.

Классический. Подразумевает индивидуальную оценку имущества и подбор актуальных рисков. Для этого сотрудник компании приезжает на объект и определяет его реальную стоимость, на основе которой рассчитывается стоимость полиса и максимальный размер страховых выплат. Заключить договор можно как в офисе компании, так и на дому после описи имущества.

Экспресс. Оценка жилья экспертом не нужна — размер страховой суммы устанавливает собственник недвижимости. Максимальная страховая сумма отличается в разных компаниях. Она составляет от 50 000 до 100 000 $ и может быть выше стоимости самого объекта. Экспресс-полис оформляется быстро в офисе компании или при встрече с агентом, что помогает сэкономить время. По этой же схеме можно застраховать жилье онлайн. Недостаток программы: на 10-30% дороже классической, стоимость объекта ограничена — дорогие апартаменты по системе экспресс страховать не выгодно.

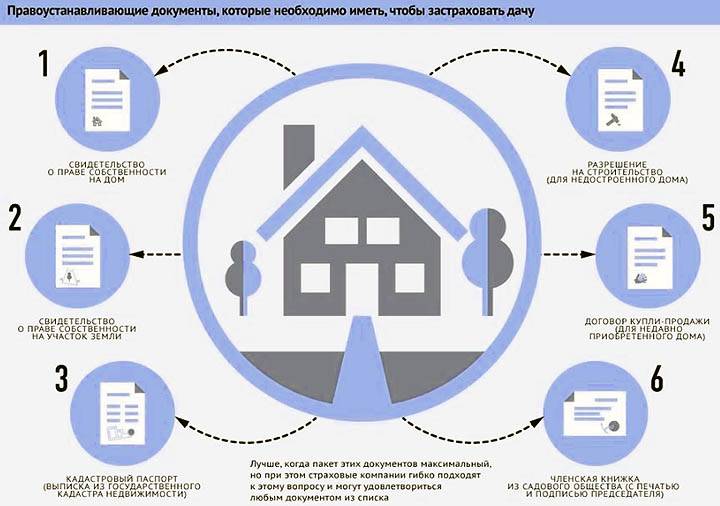

Соберите и подайте документы

Перечень необходимых документов в разных компаниях может отличаться, стандартный пакет включает:

заявление по образцу СК;

паспорт и его копию;

документы, подтверждающие право собственности;

описание недвижимости и имущества, при классической программе — официальный документ, заверенный специалистом.

Точный список предоставит сотрудник организации при обращении.

На что обратить внимание

Недобросовестные страховые компании могут указывать в договоре дополнительные условия, которые затрудняют получение выплат или сокращают их размер

Поэтому перед тем, как застраховать имущество и подписать соответствующие документы, обратите внимание на ряд особенностей

Набор страховых рисков, которые указаны в договоре. Если вам предлагают комплексный полис, в котором, по словам агента, предусмотрены компенсации по всем основным рискам, внимательно изучите их перечень. Список может быть достаточно обширный, но включать только те случаи, которые редко встречаются в данном регионе, например, землетрясения в Санкт-Петербурге. При этом компенсация в случае пожара может быть не предусмотрена.

Условия и срок подачи заявления о страховом случае. Недобросовестные СК могут поставить условие: чтобы получить страховые выплаты, заявление нужно подать в течение 1-2 суток после случившегося. Обычно на это отводится неделя и больше.

Амортизация стоимости объекта. Уточните, какой процент амортизации недвижимости и имущества используется при работе компании. Чем быстрее по расчетам проходит износ объекта, тем быстрее снижается его стоимость, которая определяет размер выплат клиенту.

Наличие и размер франшизы. Во многих экспресс-программах автоматически включено условие: если общая сумма убытков будет меньше 0,5-1% от страховой, клиент не получит компенсацию. Например, если от затопления пострадает только небольшой участок в ванной комнате, вам придется его ремонтировать за свой счет. Получить выплаты можно, если пострадает отделка в большей части квартиры: в санузле, коридоре, на кухне, в комнате. Недобросовестные СК увеличивают размер франшизы, снижая таким образом вероятность страховых случаев.

Ограничение и разделение выплат. Например, компенсация может быть разделена по отдельным частям объекта: 70% на восстановление несущих элементов, 15% на отделку, 15% на имущество. При таких условиях, если затопят соседи, вы получите не более 30% от всей страховой суммы, поскольку опорные элементы существенно не пострадают.

Правила страхования

Процесс оформления страховки на квартиру включает себя простые правила:

- Жилье страхуется на срочный период. Это обязывает страхователя следить за сроком действия документа и продлевать защиту в случае его истекания.

- Страхование является платной услугой. Ни один страховщик не согласиться оказать услугу без взимания страховой премии. Ее размер зависит от бренда, количества рисков, наличия специального предложения, размеров и расположения жилья, особенностей инфраструктуры района, в котором располагается объект недвижимости, а также лояльности компании.

Лояльность подразумевает скидки постоянным клиентам и специальные условия для тех, кто страхует жилье на крупную сумму (с покрытием свыше 10 млн. рублей).

- Компания не гарантирует выплат. Услуга помогает вернуть средства за испорченное или украденное имущество и ремонт, но 100%-ной гарантии ни один страховщик давать не будет. Исполнение страхового риска проверяется аналитиками компании, и от того, какому проценту клиентов выплачивается покрытие, можно судить о добросовестности страховщика.

- Наличие страхование не избавляет клиента от обязательств бережно относиться к собственности. Если владелец частично или полностью виновен в возникновении страхового случая или порчи имущества, компания откажет ему в возмещении расходов.

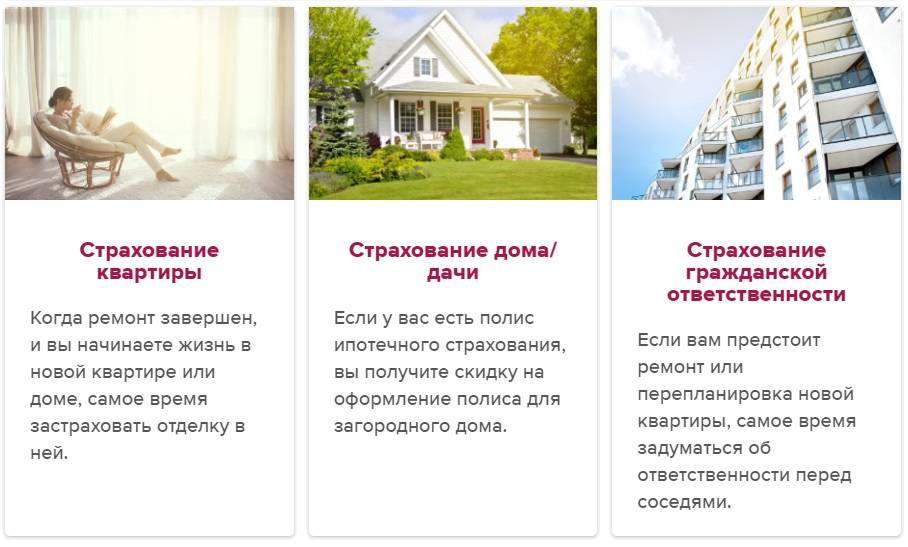

Страхование квартиры на время ремонта и после него: особенности

Нередко граждане предпочитают застраховать квартиру на время ремонта и после него, чтобы защитить новую обстановку. Стоимость полиса не очень большая, да и процедура не занимает много времени.

Страхование ремонта

Во многих компаниях заключить договор можно через интернет, что делает процесс более простым, потому что никуда для этого специально ходить не требуется. Обычно договором предусматривается защита внутренней отделки, оборудования и коммуникаций.

У такого типа страхования есть несколько особенностей:

- Вы можете сами регулировать платежи и поступления выплат

- Можно выбирать опции, по которым будут осуществляться выплаты

- Не требуется проводить работы по предотвращению страхового случая. То есть, не обязательно ставить защиту или сигнализацию

- Жестких требований к страхователю компании не предъявляют

Страховать один только ремонт можно, но только в ситуации, когда вы уверены, что квартира не будет уничтожена в результате тех или иных катаклизмов. В основном страховые компании не проводят проверку рисков, а также не требуют указывать достоверную страховую стоимость внутренней отделки.

Обязательно изучайте договор перед подписанием, задавайте вопросы, если вам что-то не понятно. Если есть возможность, можно внести в договор некоторые уточнения, а также включить дополнительные объекты страхования. При наступлении страховой ситуации обязательно снимайте весь ущерб на фото и видео, а также вызовите специалиста компании для оценки ущерба.

В каких случаях нельзя получить страховую выплату?

Очевидно, что денег не дадут, если вашего случая нет в страховом договоре или он попал в список исключений из страхового покрытия. Не будет выплат, если компания докажет, что вы специально испортили имущество.

Не удастся получить страховку и от двух компаний сразу — в системе есть защита от так называемого двойного страхования. Если вы заключили два договора, то и страховую выплату компании поделят между собой. Вам не дадут денег больше, чем стоит ваше имущество (такая стоимость всегда прописывается в договоре).

Кстати, о стоимости имущества. Если страховая компания докажет, что вы ее обманули и указали завышенную стоимость имущества, то договор могут признать недействительным (тогда вы совсем не получите денег) или переписать этот пункт (и вы получите меньшую сумму).

Нужно ли страховать жилье перед сдачей в аренду

Риэлторы советуют страховать жилье перед тем, как сдавать его в аренду. Даже если вы сдаете пустую квартиру без мебели и техники, жильцы могут поломать краны, поцарапать или испачкать стены, напольные покрытия, разбить окно, в худшем случае — затопить соседей или устроить пожар.

К числу самых распространенных рисков, которые учитывают при страховании съемного жилья, относят пожар, затопление, ограбление. В стандартный пакет также входит страхование гражданской ответственности. Например, если по вине арендаторов соседи снизу будут затоплены, или из-за пожара в вашей квартире пострадают соседние, СК выплатит компенсацию всем.

Как застраховать квартиру при сдаче в аренду

Быстрее, но менее эффективно. Оформить заявку на сайте выбранной СК и заказать доставку полиса на дом. При этом вам предложат один из стандартных пакетов с ограниченной максимальной страховой суммой.

Сложнее, но компенсация будет больше. Обратиться в компанию и заказать оценку жилья специалистом. На основании осмотра будет рассчитана цена полиса и возможная компенсация. Чтобы полностью гарантировать защиту прав как арендодателя, так и арендатора, стороны должны присутствовать при подписании трех документов:

1. Договора аренды, в котором указаны реквизиты сторон, срок аренды, взаимные обязательства.

2. Акта приема-передачи квартиры с описью состояния недвижимости, имущества и других особенностей.

3. Страховки, действие которой начинается с момента оплаты и подписания соглашения об аренде.

Титульное страхование

Страхование сделки при покупке квартиры – это полис, обеспечивающий страховую защиту не при пожаре, затоплении, землетрясении и прочих факторах, приводящих к той или иной степени разрушения объекта. Страховой случай наступает при признании договора купли-продажи недействительным. Такая ситуация на рынке недвижимости встречается достаточно часто, поэтому в интересах нового собственника максимально обезопасить себя от потенциальных рисков. Благодаря титульному страхованию, в случае утраты прав собственности новый владелец не потеряет еще и денег – рыночная стоимость объекта будет возмещена. Такой тип страхования преимущественно рассчитан на вторичный рынок, поскольку именно при покупке бывшего в чужой собственности жилья существует риск обращения в суд самого продавца, его родственников и наследников.

Пример. Гражданка Иванова нашла покупателей на свою квартиру. После завершения сделки ее дети обратились в суд с иском о признании договора купли-продажи недействительным. Они заявили, что мать склонна к алкоголизму и не может в полной мере понимать последствий своих действий. Подтверждением послужили справки из лечебного учреждения и экспертное заключение. Суд удовлетворил требования, постановив вернуть квартиру прежним владельцам, а деньги – покупателю. Поскольку денег у Ивановой уже не оказалось, как и дорогостоящего имущества, покупателю пришлось истребовать возмещение через суд, который назначил ежемесячные выплаты – с учетом высокой стоимости жилья быстрый возврат средств в такой ситуации невозможен. При оформлении титульного страхования выплаты в полном объеме бы были возмещены страховой компанией в течение 10 дней.

Что можно застраховать?

Застраховать можно любое имущество, которым вы владеете. Это может быть и недвижимость, и бытовая техника, и личный транспорт, и мебель, и даже любимое домашнее животное (по российским законам ваш питомец считается имуществом).

Условий для страхования всего два:

- У вас есть право собственности на имущество, которое вы хотите застраховать.

- Можно определить стоимость этого имущества, чтобы адекватно оценить размер страховой выплаты.

Страхование имущества — дело добровольное. То есть вы, как в песне поется, действительно «думаете сами и решаете сами», нужен ли вам этот полис. Но в некоторых случаях без страховки вы не сможете получить кредит. Например, страхование недвижимости может быть обязательным пунктом ипотечного договора.

Застраховать можно и свое право на какую-либо собственность. Такое право еще называют титулом, отсюда и название этого вида страхования — титульное. Такие полисы могут вам пригодиться при покупке недвижимости.

Например, вы покупаете квартиру и боитесь, что продавец окажется мошенником или его право собственности оспорит кто-то из предыдущих владельцев либо родственников. А значит, есть риск потратить уйму сил и времени на судебные разбирательства и в результате остаться без нового жилья и без денег. Титульная страховка поможет обезопасить себя в подобных случаях.

Сюрпризы могут поджидать не только со вторичным жильем, но и с новостройкой. Бывают случаи, когда недобросовестный застройщик продает одну и ту же квартиру сразу нескольким покупателям. Титульное страхование позволит вам не потерять деньги в этой ситуации.

Недостатки страхования квартиры

- Бессмысленность. Страховка направлена на возмещение ущерба. При оформлении документа выбираются сроки действия. Если за этот временной период не было никаких чрезвычайных происшествий, потопов, пожаров и других случаев, предусмотренных договором, вся процедура становится бессмысленной. Страхование, действительно, помогает гражданам, попавшим в сложные ситуации, связанные с жильем. Однако нет гарантии, что полис пригодится в будущем.

- Бумажная волокита. Несмотря на то, что все структуры переходят на цифровое обслуживание, а процесс оформления официальных документов осуществляется с помощью современных технологий, для большинства процедур, все равно, необходимо множество документов. Для страхования, могут понадобиться разные бумаги, которые необходимо получить в соответствующих инстанциях. Сбор и предоставление документов отнимает много времени и сил. Проблема находится на стадии решения. Многие люди отказываются от выгодных услуг, из-за сложностей.

- Большое количество информации. При составлении договора, необходимо тщательно изучить официальные сведения. Недобросовестные компании предоставляют гражданам документы с большим количеством информации. Многие люди не читают все данные. При подписании договора, человек дает согласие на невыгодные условия. Последствия возникнут в будущем.

- Грамотность. Чтобы получить максимальную выгоду, необходимо тщательно разобраться в данной сфере. Неграмотность может привести к непониманию важных условий. Консультация с агентом не даст положительного результата, если человек несведущ в особенностях страхования. Так как сфера очень узкая, не каждый может понять все тонкости.

- Обман. Недобросовестные компании стараются навязать невыгодные условия незнающим клиентам. Аферисты предоставляют недействительные документы. Обман раскрывается только после страхового случая. Человек частично или полностью лишается жилья, а компенсации не будет.

Где лучше застраховать квартиру

Чтобы выбрать надежную страховую компанию, обратите внимание на ряд показателей:

Репутация на рынке. Выбирайте СК, которая входит в топ-20 по рынку и работает больше 10 лет. Такие организации дорожат своей репутацией, поэтому выполняют данные обязательства.

Реальные отзывы. Комментарии на официальных сайтах компаний и в сети могут быть написаны под заказ и не отражать реальной ситуации. Постарайтесь найти тех людей, которые не только оформили полис, но и получали по нему отчисления. Сделать это можно на тематических форумах.

Данные отчетной статистики. Один из самых точных критериев оценки СК, который можно найти на сайте Федеральной службы страхового надзора (ФССН)

При оценке данных обратите внимание на долю автострахования в портфеле компании. Если общая сумма премий по КАСКО и ОСАГО превышает 70%, устойчивость страховщика вызывает сомнения. Лучше выберите СК, которая специализируется на страховании недвижимости

Дополнительно сравните показатели сборов и выплат. Низкий уровень отчислений говорит, что организация уклоняется от выплат, а при высоких отчислениях — больше 80% — компания скоро может стать банкротом

Лучше выберите СК, которая специализируется на страховании недвижимости. Дополнительно сравните показатели сборов и выплат. Низкий уровень отчислений говорит, что организация уклоняется от выплат, а при высоких отчислениях — больше 80% — компания скоро может стать банкротом.

Размер уставного капитала. Согласно требованиям, которые вступили в силу с 2012 года, размер уставного капитала СК должен превышать 120 миллионов рублей. Подобное ограничение помогло государству вытеснить с рынка мелкие неплатежеспособные компании и повысить защищенность граждан.

Как обезопасить себя в строящемся доме?

Можно застраховать еще не построенное жилище. На первый взгляд выгоду от такого страхования сложно разглядеть — какой тут толк если даже не проживаешь в квартире? НО на самом деле риски потерять еще недостроенное жилье также присутствуют, и они могут особенно больно ударить по кошельку если на недвижимость уже был взят кредит.

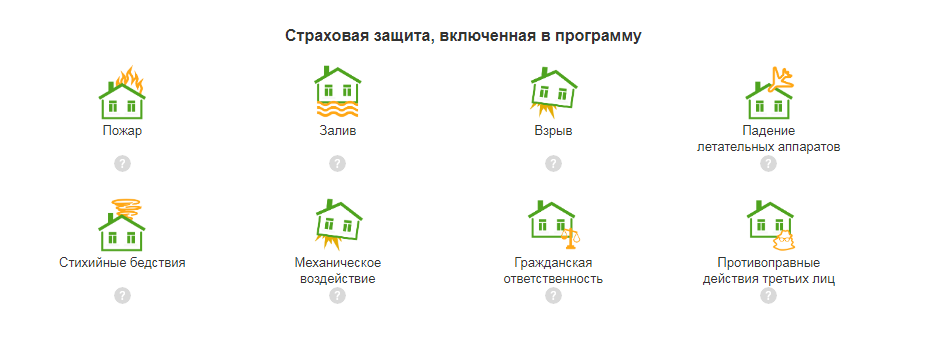

Страховка строящейся квартиры обезопасит от следующих рисков:

- Риск банкротства строительной компании.

- Повреждения здания от стихийных бедствий, пожаров, аварий и т.п.

- Нарушения в сроках строительства.

- Затянутое заселение квартир.

- Мошенничество — двойная продажа квартир.

В другом случае речь идет о вложении средств в строительство. Тогда при непредвиденных ситуациях застрахованному человеку может вернуться процент от вложенных в строительство средств, но при этом он потеряет право на владение недвижимостью.

Страхование квартиры от разрушения дома: особенности

Страхование от разрушения дома

Застраховать дом или квартиру от разрушения дома можно даже от падения самолетов. На данные риски уходит примерно 70-75% от цены полиса. Главное, что без них даже договор заключен не будет. Если добавлять дополнительные опции, то стоимость будет увеличиваться на 1-8%.

Страхование возможно даже от повреждения жилья из-за ремонта соседей или ближайшей стройки. Только получить такой полис будет очень тяжело. В него включаются только риски стихийного бедствия вследствие стройки, подрывных работ и так далее.

Кстати, часто последствия застроек не покрываются. В таком случае уже требуется обратиться в суд с иском на подрядчика или строительную компанию. Но некоторые полисы все же покрывают подобные риски.

Из квитанции на оплату

Это еще один интересный вид страхования. Данная страховка будет выплачена в случае пожара или взрыва (не учитывая теракт), аварии в системах канализации, водоснабжения или отопления. А под страхование попадает не только сама квартира, а и внутренняя отделка, внутренние коммуникации и инженерное оборудование.

Страховые взносы выплачиваются ежемесячно, по платежке на оплату ЖКХ. Каждый взнос страхует квартиру только на месяц вперед, причем со следующего месяца относительно оплаты взноса (взнос в феврале — страхуется с марта и т.д.). Размер выплат — до 33 тысяч рублей на один квадратный метр.

ВНИМАНИЕ! Договор по страхованию обычно один раз за год приносят в почтовый ящик. И он вступает в свою силу сразу после первого оплаченного взноса

Общие правила и условия страхования жилья

Страхование квартиры — это заключение договора между лицом, желающим застраховать свою квартиру (страхователем) и страховой компанией (страховщиком).

Страхователем перечисляется на счёт страховщика ежегодная денежная сумма (страховой взнос), указанная в договоре.

Компания-страховщик должна действовать согласно закону «Об организации страхового дела в РФ» от 27.11.1992.

Страховщик в свою очередь обязуется возместить лицу, застраховавшему жильё, убытки, возникшие вследствие непредвиденной утраты такого жилья (наступление страхового случая).

Убытки могут быть возмещены в размере, не превышающем указанной в договоре страховой суммы.

Это основные условия страхования квартиры.

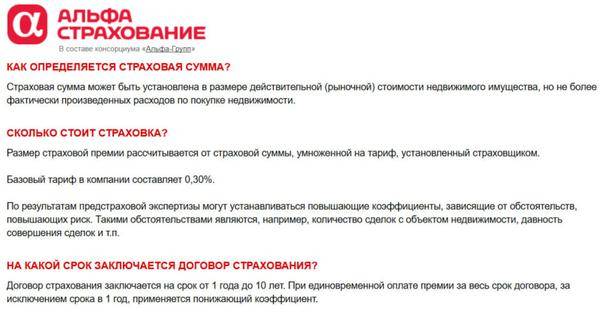

СПРАВКА! Страховая сумма – это максимальный размер компенсации страхователю убытков, возникающих при наступлении страхового случая.

Такая сумма складывается из стоимости квартиры, определённой экспертной оценкой, и стоимостью дополнительно приобретённых ценностей (новой сантехники, улучшенной планировки).

Жильё может прийти в негодность или быть потеряна по разным причинам, но фирмы-страховщики возмещают ущерб только при наступлении случаев, описанных в соглашении.

Для каждой фирмы существуют свои перечни страховых случаев, в зависимости от такой фирмы и выбранного продукта.

К перечню основных рисков, защитить от которых предлагают большинство компаний, относятся:

- затопление;

- пожар или взрыв газа;

- въезд в стены жилья наземного транспорта;

- падение на крышу летательных аппаратов или их частей;

- различные стихийные бедствия;

- кражи, грабежи;

- возникновение ущерба из-за действий соседей.

Разные компании могут варьировать данный список в зависимости от проводимой политики и спроса на рынке услуг страховщиков.

ВАЖНО! Фирмы, страхующие квартиры, не выплачивают возмещение при пожаре, возникшем в результате поджога из-за частых случаев мошенничества, когда застрахованное имущество поджигали сами страхователи (или их родственники) с целью получения возмещения. Большинство фирм оформляют договоры сроком от 2 месяцев до 3-5 лет, после чего предлагают их перезаключить

Большинство фирм оформляют договоры сроком от 2 месяцев до 3-5 лет, после чего предлагают их перезаключить.

Это связано с тем, что цены на рынке услуг страховщиков меняются каждый год, а в соглашении указываются фиксированные суммы.

Существуют два основных вида страховочных услуг, согласно которым возмещение происходит в пользу:

- Самого страхователя.

- Третьих лиц.

Второй вид страхования называют договором гражданской ответственности, при заключении которого убытки соседей из-за порчи их имущества, произошедшей по вине страхователя, компенсирует фирма-страховщик.

Как оформить на свое жилище?

Покупатель полиса должен определиться, какой способ приобретения страхования является для него оптимальным. В качестве альтернативы оформления услуги в офисе рассматривается онлайн-приобретение.

Покупка в страховой фирме

- При посещении филиала организации клиент берет с собой все необходимые документы для оформления полиса.

- Рекомендуется заранее определиться с поставщиком услуги и вариантом страхования, чтобы исключить невыгодные для себя предложения и дополнительные продукты, за которые клиент не собирается платить.

- Процесс оформления полиса в офисе занимает не более 30 минут. Страховой агент подбирает предложение согласно запросу клиента и рассчитывает стоимость услуги.

- Покупатель полиса заполняет документы, читает договор страхования и подписывает бумаги. Далее происходит оплата покупки.

Некоторые полисы необходимо активировать перед покупкой в указанный срок, не превышающий 14-30 дней. Эту информацию лучше уточнить у агента, дополнительно спросив про сроки действия и продления договора. Рекомендуется (если это выгодно) обращаться за продлением к проверенным компаниям, которые уже предоставляли услуги клиенту. Это поможет уменьшить стоимость услуги на 5-30% (скидка постоянному клиенту).

Онлайн-покупка полиса

При приобретении полиса онлайн клиент должен обратить внимание, необходимо ли после оформления печатать документ, либо достаточно будет электронной версии страховки. Для оформления полиса онлайн требуется:. Для оформления полиса онлайн требуется:

Для оформления полиса онлайн требуется:

- Паспорт клиента.

- Данные о владельце жилья и адрес квартиры.

- Дополнительные справки, предъявляемые поставщиком услуги.

Всю ответственность за покупку клиент берет на себя, вводит данные и оплачивает услугу самостоятельно.

Стоит ли это делать?

Как становится видно, рынок страхования перетерпел значительные изменения за прошедшие годы, и изменился практически только в лучшую сторону. Люди постепенно избавляются от стереотипов о невыгодности этого процесса, и все больше принимают его положительные стороны. Во многих случаях страховка окажет значительную пользу, причем иногда не только с финансовой стороны.

Поэтому можно смело утверждать — страховать недвижимость сегодня однозначно стоит, но делать это нужно не на горячую голову, а с умом

Ведь это важное решение, оно должно быть окончательно выверенным, прежде чем ставить свою подпись в договоре

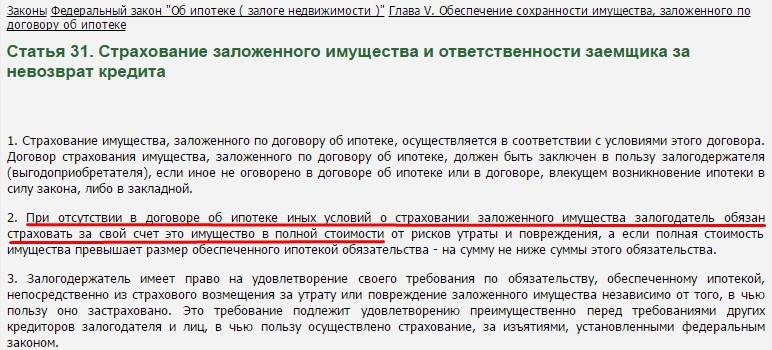

В какой страховой компании лучше застраховать квартиру в 2020 году, взятую в ипотеку?

Заемщик сам может выбрать любую страховую фирму, с которой захочет оформить договор страхования жилья. Главное, чтобы компания была надежной и проверенной.

Заемщик сам может выбрать любую страховую фирму, с которой захочет оформить договор страхования жилья. Главное, чтобы компания была надежной и проверенной.

Также можно узнать в банке, где клиент оформляет ипотечный договор, информацию о страховых компаниях. Кстати, многие банки сотрудничают с конкретными фирмами, поэтому если вам предоставят список таких фирм, то это будет замечательно.

К тому же некоторые банки даже могут снизить процентную ставку по ипотеке, если клиент обратится в ту страховую компанию, которую порекомендует ему банк.

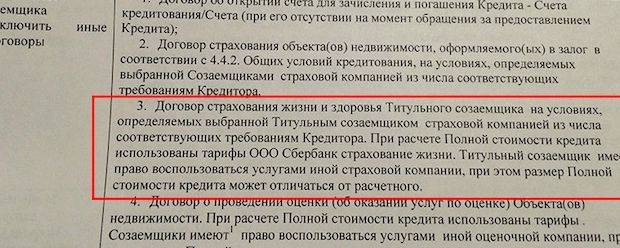

Кроме страхования квартиры заемщик может застраховать свою жизнь и здоровье, но это необязательное условие. Однако банки стремятся к тому, чтобы заемщики оформляли несколько видов страховки. Тогда они еще больше снижают процент по ипотечному кредиту.