От чего можно застраховать имущество (риски)?

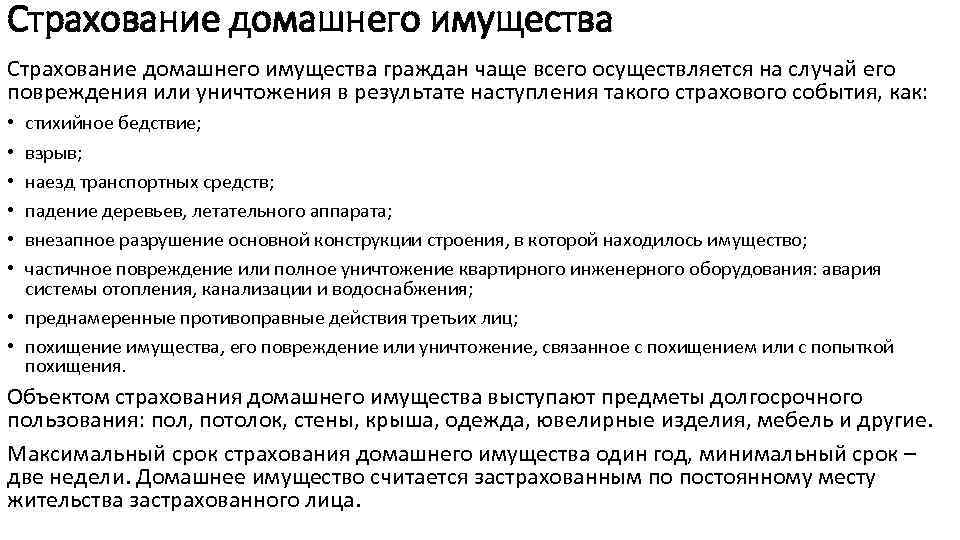

Это могут быть:

- стихийные бедствия (наводнение, ураган, удар молнии, землетрясение, пожар)

- залив (повреждение водой) из-за аварий отопительных, водопроводных, канализационных, противопожарных систем или протечек из соседних помещений

- пожар

- взрыв (например, бытового газа)

- кража, грабеж

- падение объектов

Из страхового покрытия исключаются страховые случаи, которые произошли вследствие предумышленных действий самого страхователя или кого-то из членов его семьи или же если при эксплуатации бытовых приборов ими были нарушены нормы противопожарной безопасности и санитарно-технические требования. А также если в случае наступления страхового случая страхователь ничего не сделал, чтобы предотвратить дальнейшее повреждение объекта и уменьшить ущерб.

Предупреждения

Некоторые страховые компании предлагают, казалось бы, невероятные ставки на свои полисы. Если компания неизвестна и ее ставки исключительно хороши, это должно быть красным флажком. Проверьте репутацию компании и не верьте продавцу на слово. Взгляните на политику и посмотрите, что она охватывает, а что нет .

Вы можете слишком поздно обнаружить, что то, что вы считали адекватным покрытием, едва ли соответствовало законному минимуму в вашем районе. При поиске преимуществ страхования имущества настаивайте на качественном страховании. Помните, дешевая страховка может быть очень дорогой.

Если кратко

Застраховать квартиру или иную недвижимость можно, даже если она вам не принадлежит. Выгодоприобретателем обычно является собственник.

В квартире страхуется почти все, но есть исключения (деньги, драгоценности, документы, некоторые другие виды имущества).

Стоимость страховки зависит от страховой компании, набора рисков, страховых сумм, наличия франшизы.

Страховка не спасает от беды, но позволяет компенсировать ущерб от неё. Подзаработать на страховом случае вряд ли получится: страховка покрывает ущерб согласно экспертизе и не более того.

Перед оформлением страхового полиса очень внимательно прочтите правила страхования, ибо так гласит главное правило юридической грамотности.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите: ask@tinkoff.ru. На самые интересные вопросы ответим в журнале.

Двойное страхование в личном страховании

Обычно при личном страховании схему повторного страхования не используют, но и законом она не возбраняется.

В таком случае каждая страховая компания работает автономно и независимо выполняет свои обязательства перед страхующимся лицом.

Например, если человек застраховал здоровье одновременно в нескольких компаниях, он имеет законное право в случае болезни получить компенсацию от каждой страховой компании.

Сообщать страховой компании о других договорах страхования не нужно, так как такое требование установлено только по отношению к страхованию имущества.

При таком виде страхования размер суммы страхования устанавливают только путем соглашения между страхователем и страховщиком (к примеру, дожитие до возраста 50 лет), и можно повторно застраховать этот же риск: превысить стоимость страхования в этом случае не получится, равно как и ущемить кого-либо из страховщиков.

Дополнительное страхование – страхование имущества в разных компаниях на сумму, которая не больше страховой стоимости самого объекта страхования. Законом разрешается.

Двойное страхование — страхование имущества в разных компаниях на сумму, которая больше страховой стоимости самого объекта страхования. Законом запрещено.

Факт повторного страхования объекта должен оговариваться в заключаемом договоре. Страхование одного объекта (имущества) от разных рисков и личное страхование (жизни и здоровья) не считаются двойным.

Читайте еще:

Особенности

При заключении договора страхования, гражданин имеет право самостоятельно выбирать перечень материальных ценностей, на которые распространяются компенсация ущерба. Договор отличается по оформлению и условиям, наибольшую защиту имеют документы с четко прописанными страховыми случаями и условиями сотрудничества. Действие страховки начинается после внесения первой страховой премии. Причиной расторжения договора может являться невыполнение страхователем финансовых обязательств в установленные документально сроки.

Какие условия указываются в страховом договоре:

- Порядок возмещения ущерба.

- Период проведения выплат.

- Страховые случаи, повлекшее за собой причинение ущерба.

Страхователь обязан обратиться в страховую компанию не позднее 2-3 дневного срока после наступления страхового случая (период указан в договоре страхования). Письменное обращение в обязательном порядке включает подробное описание обстоятельств, при которых произошло повреждение или уничтожение имущества, перечень материальных застрахованных ценностей, ранее заключенные страховой договор. По каждому отдельному инциденту страховая компания проводит служебное расследование, по результатам которого осуществляются выплаты. Следует отметить, что в перечень требований, при которых компенсация может быть не выплачена, относятся неправомерные действия с целью получения страховки (поджог, сокрытие материальных ценностей, заговор с другими лицами).

Компании

Страховой полис следует оформлять только в тех фирмах, которые действуют долгое время. В числе ведущих страховых компаний:

- ВТБ.

- Росгосстрах.

- Ингосстрах.

- ВСК.

- Маинс.

Стоит учитывать не только опыт работы, но и наличие положительных или отрицательных мнений клиентов. Их можно найти на форумах и страничках-отзовиках.

Желательно отдавать предпочтение фирмам, действующим на страховом рынке свыше 15-20 лет.

Важно учесть и перечень предоставляемых страховых услуг. Если он скудный, не стоит отдавать предпочтение сотрудничеству с такой фирмой

Следует учесть основной набор страховых случаев и предметов страхования. Среди таковых имущество движимое и недвижимое, ситуации, связанные со сферой здравоохранения, несчастные случаи, страхование жизни, ценностей.

Основные риски: огонь, вода и «третьи» лица

Бед, которые могут произойти с загородной недвижимостью, великое множество – от пожаров до разрушения в результате падения обломков самолетов. Все это приводит к серьезному ущербу, и на восстановление всегда нужны деньги. Самый оптимальный путь покрыть издержки – это страхование: убытки от несчастных случаев лягут на плечи страховой компании.

Страховые компании, как правило, предлагают разные программы: страхование дома (дачи, коттеджа), страхование отделки этого самого дома, страхование имущества, которое в нем находится, страхование придомового участка, ландшафтных элементов. Дом в понимании страховщиков – это лишь несущие конструкции, перегородки, полы и потолочные перекрытия, а чтобы застраховать его вместе с имеющейся там отделкой и утварью, нужно заключить комплексный договор страхования загородного имущества, который подразумевает страхование и имущества, и декора.

Оформить страховой полис можно на любые загородные дома (с отделкой и имуществом или без них). «Однако большинство страховых компаний не принимают на страхование заброшенные строения или здания с ненадлежащим уходом, дома с износом более 75% или находящиеся в зоне объявленных стихийных бедствий», – говорит Артем Искра, директор департамента страхования имущества физических лиц «Росно». Также многие страховые компании не страхуют недостроенные объекты, например, в «РЕСО-Гарантия» их разрешено страховать только от пожара, удара молнии и взрыва газа, причем это должен быть полуготовый «недострой» – с фундаментом, стенами, крышей, закрытыми оконными и дверными проемами.

Готовый дом можно защитить и от других неприятных событий (рисков). Прежде всего, это «классические» риски – пожар, залив (проникновение воды из соседних помещений, систем водоснабжения и канализации, с улицы, гидравлический удар), взрыв (газопроводов, котлов и др.), стихийные бедствия (смерч, ураган, землетрясение, удар молнии, наводнение, паводок и т. д.), противоправные действия «третьих» лиц (кража, грабеж, вандализм и т.п.).

Можно защититься и от более экзотичных угроз: «Например, от падения твердых тел: деревьев, снежно-ледяных образований, летательных (космических) аппаратов либо их обломков; наезда транспорта; провала грунта», – говорит Андрей Лифантий, начальник отдела страхования ответственности ОСАО «Россия». К этим рискам часто прибавляются осадка грунта под фундаментом; воздействие животных и птиц, конструктивные и эксплуатационные недостатки дома.

Юрий Гольдберг, управляющий партнер Национального страхового и кредитного агентства (НСКА), добавляет, что можно застраховать, например, плодородный слой почвы от смыва водой или ландшафтные работы. А Артем Искра («Росно») выделяет еще и неосторожные действия при проведении ремонтно-строительных работ, залив в результате замерзания жидкости или разбиения большого аквариума, перепад напряжения и др., правда, от них страхуют лишь дорогие коттеджи и очень редко.

Но перво-наперво собственники загородной недвижимости защищают свое имущество от пожаров. Кстати, отказавшись от этого риска, по правилам страховщиков нельзя заключить договор страхования от других рисков: «Пожар – риск основной и обязательный и составляет 90% стоимости полиса», – подчеркивает Наталья Карпова, исполнительный вице-президент группы «Ренессанс страхование». Ну а остальные риски можно выбирать по собственному желанию и потребностям. «Помимо страхования от пожара популярно страхование загородного жилья от стихийных бедствий и противоправных действий третьих лиц», – считает Дмитрий Щегельский, президент Санкт-Петербургской палаты недвижимости. Также в качестве «популярных» рисков эксперты выделяют взрыв, залив и падение твердых тел – самолетов боятся не многие, а вот деревья и столбы опасения вызывают.

Могут ли судебные приставы законно арестовать имущество без решения суда

- решение вступило в силу, исполнительный лист передан приставу;

- начато исполнительное производство, копия постановления направлена должнику;

- в случае добровольного погашения исполнительное производство окончено;

- срок на добровольную выплату задолженности истек, начинают розыск имущества неплательщика (запросы о наличии недвижимости, транспортных средств, денежных вкладов и др.);

- налагается запрет на выезд за пределы страны (если сумма долга более 10000р.) сроком до шести месяцев;

- предусмотрена возможность арестовывать имущество и банковские счета, блокировать зарплатные карты;

- если недостаточно полученной суммы, описывают и изымают имущество, затем оценивают и распродают с торгов.

Система пропорционального страхования. Собственное участие страхователя в возмещении ущерба

Собственное участие страхователя в возмещении ущерба

Страхование ущерба – это отношения, предусматривающие механизм возмещения имущественного ущерба, причиненного страхователю в результате наступления страхового случая. Факторами, ограничивающими размер страхового возмещения в имущественном страховании, признаются:

- величина фактически понесенного ущерба;

- страховая стоимость;

- согласованная страховая сумма.

Величина страхового возмещения ограничивается размером фактического ущерба от реализации страхового риска. Страховщик не обязан выплачивать страхователю возмещение, превышающее сумму фактического ущерба. Этот принцип основывается на сущности страхования ущерба, которое в противоположность страхованию суммы направлено на покрытие конкретной потребности страхователя в компенсации ущерба, возникшего в результате наступления страхового случая.

Согласование сторонами и включение в договор различных ограничений ответственности страховщика может привести к тому, что в отдельных случаях сумма подлежащего выплате возмещения может оказаться меньше суммы фактического ущерба. Именно эту цель преследует включение в договор страхования:

- франшизы, например, в страховании автомобилей;

- лимитов ответственности страховщика в страховании определенных ценных предметов, по которым величина страхового возмещения устанавливается ниже страховой суммы. В таких случаях лимит ответственности страховщика выражается в процентах от страховой суммы или в виде твердой денежной суммы.

Так поступают в страховании домашнего имущества в отношении ценных предметов и денежной наличности.

Предметом страхования ущерба является не вещь как таковая, а экономическое отношение страхователя к застрахованному объекту. Таким отношением может быть, например, интерес собственника в сохранении вещи.

Если договор страхования заключается по поводу какой-либо вещи или предмета, то страховой стоимостью является его фактическая стоимость на момент заключения договора, если из условий договора не следует иное. Стоимость возмещения застрахованного предмета – это его продажная или текущая рыночная стоимость без учета индивидуальной ценности предмета лично для страхователя. Часто имущество страхуется не по текущей рыночной стоимости, а по стоимости новой вещи, т. е. по стоимости покупки новой вещи того же вида и качества. Упущенная прибыль, как правило, не страхуется. Однако имеется целый ряд специальных видов страхования, страхующих именно упущенную выгоду, как, например, страхование на случай перерывов в производстве.

Предметом имущественного страхования могут быть не только отдельные вещи и предметы, но и целая совокупность предметов. Под совокупностью понимается большое число движимых предметов, которые в силу единого целевого назначения рассматриваются в обороте как некое единство и обозначаются, как правило, единым термином. Такими совокупностями являются товарные склады, производственное оборудование, домашнее имущество. При страховании совокупности предметов страхуются и все образующие ее предметы.

Страховая сумма – это денежная сумма, которую обязуется выплатить страховщик при наступлении страхового события в страховании суммы, а в страховании ущерба – это верхняя граница страхового возмещения. При этом страховщик оплачивает только сумму фактического ущерба даже в том случае, если страховая сумма превышает ее.

Страхование на полную стоимость имеет место, когда согласованная в договоре страховая сумма равняется страховой стоимости имущества.

Только при выполнении этого условия у страхователя имеется полноценная страховая защита. Страховая сумма является основой для расчета страховой премии. Поэтому от величины страховой суммы в конечном счете зависит размер страховых взносов, которые должен оплатить страхователь за предоставление страховых услуг.

О страховании сверх страховой стоимости говорят в тех случаях, когда страховая сумма превышает страховую стоимость имущества. Каждая из сторон договора вправе требовать немедленного устранения диспропорции путем уменьшения страховой суммы при соответствующем снижении страховых взносов.

При наступлении страхового случая страховое возмещение выплачивается только в пределах страховой стоимости.

Если страхователь умышленно указал завышенную страховую сумму в целях неправомерного обобщения, то договор страхования признается ничтожным. Бремя доказывания наличия у страхователя умысла лежит на страховщике. Последний вправе требовать от страхователя уплаты страховых взносов до конца того периода страхования, в котором он узнал о недобросовестных намерениях страхователя.

Страховое возмещение по договору о добровольном страховании имущества граждан

В пп. 36-42 Постановления Пленума Верховного Суда РФ от 27 июня 2013 г. N 20 «О применении судами законодательства о добровольном страховании имущества граждан» содержатся следующие разъяснения:

Без учета износа или с учетом износа…

В случае, если при заключении договора добровольного страхования имущества страхователю предоставлялось право выбора способа расчета убытков, понесенных в результате наступления страхового случая (без учета износа или с учетом износа застрахованного имущества), при разрешении спора о размере страхового возмещения следует исходить из согласованных сторонами условий договора.

Страховое возмещение, обеспечивающее исполнение обязательства по кредитному договору

При возникновении спора между страхователем и страховщиком о размере страхового возмещения, обеспечивающего исполнение обязательства по кредитному договору и подлежащего выплате в пользу выгодоприобретателя, убытки, причиненные страхователю, подлежат возмещению страховщиком в полном объеме в соответствии с условиями договора.

Страховое возмещение при полной гибели имущества

В случае полной гибели имущества, т.е. при полном его уничтожении либо таком повреждении, когда оно не подлежит восстановлению, страхователю выплачивается страховое возмещение в размере полной страховой суммы в соответствии с пунктом 5 статьи 10 Закона об организации страхового дела (абандон).

Страховое возмещение при повреждении недвижимого иммущества

При повреждении застрахованного объекта недвижимого имущества, когда в результате страхового случая он не прекратил своего существования, но не может быть использован в первоначальном качестве, сумма страхового возмещения определяется как разница между страховой суммой и суммой от реализации страхователем остатков застрахованного имущества.

Страхователь (выгодоприобретатель) в этом случае вправе отказаться от своих прав на такое имущество в пользу страховщика в целях получения страхового возмещения в размере полной страховой суммы, если такое право предусмотрено договором добровольного страхования имущества.

Отказ страхователя от прав на застрахованное имущество. Годные остатки

При отказе страхователя (выгодоприобретателя) от прав на застрахованное имущество заключения соглашения в целях реализации указанного права не требуется, поскольку отказ страхователя (выгодоприобретателя) от прав на застрахованное имущество при его полной гибели носит императивный характер и является односторонней сделкой.

Вместе с тем сторонами договора добровольного страхования имущества может быть заключено соглашение о процедуре передачи страховщику годных остатков, т.е. о том, когда, где и какие именно остатки ему будут переданы, а в случае хищения застрахованного транспортного средства — о последствиях его обнаружения после выплаты страховщиком страхового возмещения.

Утрата товарной стоимости — реальный ущерб, подлежащий возмещению

Утрата товарной стоимости представляет собой уменьшение стоимости транспортного средства, вызванное преждевременным ухудшением товарного (внешнего) вида транспортного средства и его эксплуатационных качеств в результате снижения прочности и долговечности отдельных деталей, узлов и агрегатов, соединений и защитных покрытий вследствие дорожно-транспортного происшествия и последующего ремонта.

В связи с тем, что утрата товарной стоимости относится к реальному ущербу наряду со стоимостью ремонта и запасных частей транспортного средства, в ее возмещении страхователю не может быть отказано.

За качество ремонта на СТО несет ответственность страховщик

42. Если договором добровольного страхования предусмотрен восстановительный ремонт транспортного средства на станции технического обслуживания, осуществляемый за счет страховщика, то в случае неисполнения обязательства по производству восстановительного ремонта в установленные договором страхования сроки страхователь вправе поручить производство восстановительного ремонта третьим лицам либо произвести его своими силами и потребовать от страховщика возмещения понесенных расходов в пределах страховой выплаты.

В силу статьи 313 ГК РФ за качество произведенного по направлению страховщика станцией технического обслуживания восстановительного ремонта в рамках страхового возмещения по договору добровольного страхования имущества ответственность несет страховщик.

Страхование имущества

В 2013-ом году Медведев предложил идею обязательного страхования своего имущества, в этом случае снижается нагрузка на бюджет при природных катаклизмах: наводнениях и землетрясениях. Согласно данным лучших страховых компаний России, лишь 10% населения, пострадавших от наводнений, заранее застраховали своё имущество. Согласитесь, цифра действительно маленькая – особенно для того же Дальнего Востока, где риск затопления повышенный. Данная цифра демонстрирует, что остальная часть населения страны, а это 90%, всё еще продолжают надеяться на “авось”. Надеемся, что Вы понимаете, насколько это глупо.

Прежде всего, рекомендуем ознакомиться со всеми возможными страховыми компаниями и их предложениями, дабы определить максимально выгодные для нас условия. Особую роль играют следующие факторы: репутация на рынке, условия договора по страховке и местоположение в общем рейтинге организаций

Желаете застраховать своё имущество по договору ипотеки? В одном из банков Вам смогут предложить несколько вариантов, нужно будет выбрать среди них лучший – обратите внимание на стоимость, здесь следует ориентироваться на неё и при прочих равных условиях выбирать самый выгодный вариант

Экономическая целесообразность страхования имущества

При страховании имущества объектом страхования выступает имущественный интерес, связанный с риском утраты (гибели), недостачи или повреждения имущества, принадлежащего страхователю (выгодоприобретателю) на основании закона, иного правового акта или сделки (ст. 929 ГК РФ и ч. 4 ст. 4 Закона РФ от 27.11.1992 № 4015-1). Страхование обеспечивает создание экономических условий и гарантий для возмещения убытков, связанных с повреждением или гибелью имущества, вследствие наступления неблагоприятных обстоятельств (страховых случаев).

Сразу отметим, что обязательное страхование имущества законодательно не предусмотрено. Анализ норм Положения № 640, утвержденного Постановлением Правительства РФ от 26.06.2015 № 640, и Требований № 186н, утвержденных Приказом Минфина РФ от 31.08.2018 № 186н, показывает, что взносы на добровольное страхование имущества в этих актах напрямую не поименованы. Следовательно, учредители и АУ свободны (в рамках своих полномочий) проводить собственную политику по страхованию имущества.

Порядок страхования государственного и муниципального имущества определяется его собственниками путем издания соответствующих нормативных актов. Так, в Московской области здания, помещения и объекты движимого имущества, переданные государственным учреждениям, подлежат страхованию. При этом страхователями выступают органы государственной власти региона, а страховые взносы выплачиваются за счет средств, предусмотренных на эти цели в расходах бюджета Московской области на соответствующий финансовый год. В Новгородской области страхование имущества вменено в обязанность учреждений, которые владеют им на праве оперативного управления.

По мнению автора, наиболее соответствует духу отношений между учредителями и подведомственными автономными учреждениями порядок страхования, принятый в Якутии. Он заключается в следующем. Недвижимое и особо ценное движимое имущество, находящееся в оперативном управлении государственных бюджетных, автономных учреждений Республики Саха (Якутия), страхуется за счет субсидий на финансовое обеспечение выполнения госзадания на оказание государственных услуг (выполнение работ). Соответственно, главным распорядителям средств вменено в обязанность включить расходы на страхование в субсидию на содержание имущества, переданного в оперативное управление подведомственным республиканским бюджетным и автономным учреждениям. Если же имущество приобретено АУ за счет доходов от разрешенной деятельности, правительство Якутии рекомендует учреждениям страховать такое имущество за счет собственных средств, что укладывается в логику положений ч. 8 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ (самостоятельное распоряжение доходами) и ст. 263 НК РФ (право списания расходов на добровольное страхование в уменьшение базы по налогу на прибыль).

Итак, краткий анализ нормативной базы показывает, что источниками покрытия затрат на уплату страховых взносов являются:

средства учредителя, если собственник имущества сам заключает и оплачивает договор;

субсидии на госзадание, если страховые взносы включены в состав нормативных затрат на оказание госуслуг;

экономия средств субсидий на госзадание (по согласованию с учредителем);

доходы от платной деятельности.

При этом инициаторами заключения договоров добровольного страхования могут выступать:

учредитель как собственник имущества;

автономное учреждение, например в отношении объектов, подвергаемых повышенному риску (в частности, автомобилей);

собственники (владельцы) имущества при предоставлении автономным учреждениям имущества в безвозмездное пользование или аренду;

банк, кредитующий АУ, при залоге имущества.

Теперь рассмотрим юридические аспекты процедуры страхования на основе сформировавшейся судебной практики.

От каких рисков защищает

Страхование недвижимого имущества физических лиц не является обязательной процедурой, но обеспечивает должный уровень безопасности и несомненные преимущества для клиента.

Объектами страхования являются:

- Недвижимое имущество: квартиры, дома, дачи и земельные участки.

- Транспортные средства, находящиеся в личной собственности страхователя.

- Денежные вклады, аренда банковских ячеек, ценные документы.

- Домашние питомцы и сельскохозяйственные животные.

- Произведения искусства, ценные предметы интерьера.

Страхование позволяет покрыть ущерб от возможных рисков, например, при неправомерных действиях других лиц (кража, пожар, угон, поломка, затопление имущества).

Страховые случаи прописываются отдельно, могут дополнительно включать риски, связанные с неблагоприятными погодными условиями, техногенными катастрофами, катаклизмами.

Сколько раз можно страховать?

Для предупреждения случаев мошенничества, а также искусственном повышении стоимости компенсации за ущерб, страхованию подлежат все материальные ценности, но заключить договор можно только один раз. Гражданин имеет право самостоятельно выбирать страховую компанию и условия сотрудничества, но при этом случае наступления страхового случая выплаты нельзя получить более фактической суммы оценки имущества. Этот пункт прописан в законе РФ а, его нарушение несет административную ответственность.

Исключение из правил составляет те случаи, когда страхователь заключил договор с несколькими компаниями на сумму, не превышающую фактическую оценку имущества. Подобные ситуации не так уж и редки, размер выплаты оценивается в каждом случае отдельно. При составлении страхового договора, клиент по закону обязан предоставить всю имеющуюся информацию о ранее оформленной страховке этого имущества, срок действия которой еще не истек.

Как сэкономить на страховании квартиры – 5 проверенных способов

Экспертные советы помогут избежать лишних трат при оформлении страховых документов. Помните, что главная цель страхования – защита личных интересов.

Способ 1. Пользуйтесь индивидуальными программами страхования

Такие программы, в отличие от стандартных, предусматривают профессиональный осмотр квартиры. Тарифы – ниже, да и оценка стоимости имущества ближе к реальной. В пакет входит расширенный список услуг, что даёт больше пространства для маневра.

К тому же по условиям индивидуальных программ размер компенсации при наступлении страхового случая будет на порядок выше.

Способ 2. Установите в квартире охранную сигнализацию

Страховщики снижают тарифы для клиентов, в чьих квартирах установлены современные способы защиты имущества. Дорогая сигнализация окупит страховые затраты в том случае, если договор заключается на длительный срок.

Способ 3. Исключите из пакета нерациональные риски

Каждый собственник вправе страховать только те риски, которые представляются ему рациональными. Например, если хозяин не боится затопить соседей (полностью сменил всю сантехнику в квартире), страховать гражданскую ответственность не обязательно.

Способ 4. Пользуйтесь франшизой

Если вы согласитесь взять на себя оплату незначительных видов ущерба (в размерах 5-10 тыс. руб.), компания обязательно предложит вам более выгодные тарифы.

Способ 5. Страхуйте квартиру только на время длительного отсутствия

Не всегда целесообразно страховать квартиру на длительный срок: используйте защиту тогда, когда это действительно необходимо. Например, если вы уезжаете в отпуск или на кратковременные заработки в другой город, нет нужды покупать годовой полис.

Оформляйте договор только на период своего отсутствия, но не забудьте включить в список услуг страхование ответственности перед соседями.

Рекомендую посмотреть интересный видеоролик по теме статьи.

Договор страхования имущества граждан

В начале страхового договора указываются стороны, его составляющие. Страховщиком выступают негосударственные накопительные фонды или компании, имеющие лицензию на проведение страховой деятельности. Страхователь – это физическое лицо, фирма или организация.

Выгодоприобретатель в договоре страхования гражданской ответственности – это лицо, чье имущество подвергается риску.

Основанием заключения договора является заявление в устной или письменной форме, поданное страховщику.

Как правило, договор страхования заключается на срок от нескольких месяцев до 1 года. Если страховая сумма не превышает предложенную, сотрудниками страховой компании осмотр объекта договора не проводится. В других случаях проводят оценку имущества, основываясь на ее результатах, устанавливают страховую сумму, рассчитывают размер взносов, формируют порядок выплат страховых компенсаций. На основании заключенного договора выдается специальное свидетельство, подтверждающее этот факт. Суммы страховых платежей зависят от периода страхования, степени риска и тарифов.