Основы правильного выбора кредитки

Многие хотят знать, как правильно выбрать кредитную карту. Для этого рекомендуется следовать некоторым советам, которые позволят сделать действительно выгодный выбор. К ним относятся следующие моменты:

Не следует ориентироваться только на бонусы или иные положительные предложения от банка, поскольку нередко, предлагая один плюс, в контракте указываются некоторые минусы. В результате данное предложение становится невыгодным и неактуальным

Поэтому перед подписанием документа важно тщательно изучить все условия, чтобы выбор был правильным и обоснованным. Например, может предлагаться существенный беспроцентный период, но при снятии наличных средств взимается значительная по размеру комиссия.

Если планируется, что карточка будет использоваться в других странах, то следует останавливать выбор на тех предложениях банка, которые специально предназначены для использования за рубежом

Некоторые банки не требуют оповещения о том, что средства будут использоваться в иностранных государствах, а для других данное уведомление является непременным условием для траты средств за рубежом.

При определении, какую кредитную карту лучше оформить, следует не принимать те предложения, при которых в договоре не указывается точная процентная ставка. Дело в том, что обычно это связано с установлением существенного по размеру процента, поэтому велика вероятность в будущем столкнуться со сложностью погашения займа в случае, если деньги не вернуться на счет до окончания грейс-периода. Ставка непременно должна указываться в договоре, а ежели она отсутствует, то это является нарушением законодательства, поэтому рекомендуется написать соответствующую жалобу в ЦБ РФ.

Наиболее часто самая выгодная кредитная карта выдается в том банке, в котором гражданин является зарплатным клиентом или постоянным заемщиком, эффективно и быстро закрывающим кредиты. Это обусловлено тем, что банковская организация изначально будет уверена в платежеспособности и добросовестности клиента, поэтому обычно предлагает ему выгодные условия, к которым относится сниженная процентная ставка, существенный лимит заемных средств или длительный беспроцентный период.

Если нужно срочное оформление кредитной карты, а у человека на руках имеется минимум документов, то рассчитывать на выгодное предложение не стоит. Банки имеют возможность выдать кредитку, однако условия предоставления заемных средств по ней могут быть неактуальными и невыгодными. По этой причине лучше всего к выбору данного инструмента подходить ответственно, поскольку если хорошо подготовиться, взять нужные документы и лично пообщаться с менеджером, то можно ожидать более выгодных условий.

Если требуется пользоваться средствами по кредитке ограниченное количество времени, например, только два месяца, то перед тем, как выбрать кредитную карту, следует уточнить, можно ли возвратить средства на счет до окончания беспроцентного периода. Некоторые банки устанавливают комиссию за совершение данного действия, что считается неприемлемым для многих держателей карт.

Нередко банки предлагают оформить кредитку с помощью официального сайта. Для этого требуется ограниченное количество документов, а также к заемщикам предъявляются незначительные требования. Для многих потенциальных держателей подобное предложение считается достаточно интересным, поскольку они не желают лично приходить в отделение банка или готовить множество документов. Кроме этого, заемщики могут иметь плохую кредитную историю. Однако обычно такое предложение сопровождается установлением высокой процентной ставки, начислением значительных штрафов за день просрочки, а также коротким беспроцентным периодом и невозможностью досрочного внесения средств на счет

Подобного рода условия являются невыгодными, поэтому оформлять карту нет смысла, если человек ищет оптимальное предложение.

Важно обращать внимание на определенные бонусы, к которым может относиться возврат средств в некотором точном проценте от потраченной суммы, а также за покупку билетов на разные виды транспорта. Это нередко является очень выгодным для людей, которые постоянно расплачиваются в магазинах кредитками.

Таким образом, какая кредитная карта лучше — сказать сложно, поскольку предварительно следует оценить все условия составления договора.

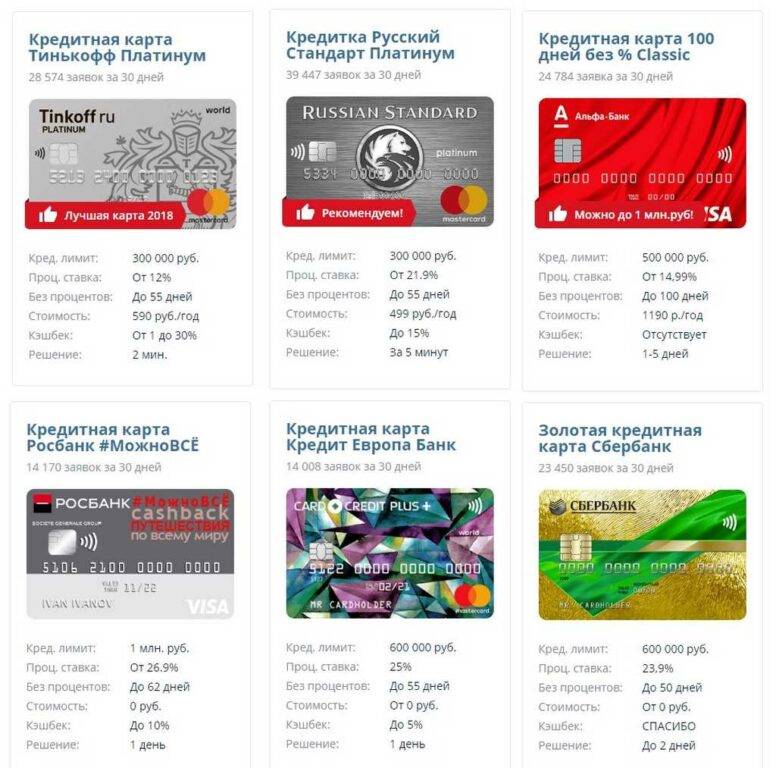

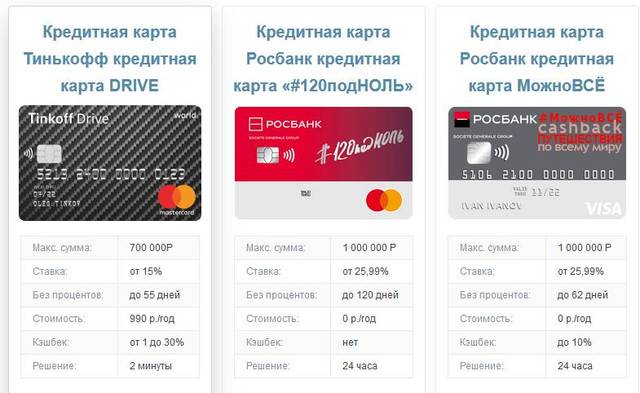

Самые выгодные банковские кредитные карты

| Кредитный лимит — до 299 000 руб. Ставка — от 29% Льготный период — до 120 дней без процентов Стоимость обслуживания — 0 руб. в год Выпуск карты — Бесплатно Кэшбэк — 1% | Оформить Подробнее |

| Кредитный лимит — до 300 000 руб. Ставка — от 12% Льготный период — до 55 дней без процентов Стоимость обслуживания — 590 руб. в год Выпуск карты — Бесплатно Кэшбэк — до 10% | Оформить Подробнее |

| Кредитный лимит — до 500 000 руб. Ставка — от 14,99% Льготный период — до 100 дней без процентов Стоимость обслуживания — 1190 руб. в год Выпуск карты — Бесплатно Кэшбэк — нет | Оформить Подробнее |

| Кредитный лимит — до 1 000 000 руб. Ставка — от 26,9% Льготный период — до 62 дней без процентов Стоимость обслуживания — 0-890 руб. в год Выпуск карты — Бесплатно Кэшбэк — 1-10% | Оформить Подробнее |

| Кредитный лимит — до 300 000 руб. Ставка — от 21,9% Льготный период — до 55 дней без процентов Стоимость обслуживания — 499 руб. в год Выпуск карты — Бесплатно Кэшбэк — 1-5% | Оформить Подробнее |

| Кредитный лимит — до 300 000 руб. Ставка — от 29,9% Льготный период — до 56 дней без процентов Стоимость обслуживания — 0 руб. в год Выпуск карты — Бесплатно Кэшбэк — 1-5% | Оформить Подробнее |

| Кредитный лимит — до 200 000 руб. Ставка — от 29% Льготный период — до 50 дней без процентов Стоимость обслуживания — 0 руб. в год Выпуск карты — Бесплатно Кэшбэк — до 30% | Оформить Подробнее |

| Кредитный лимит — до 700 000 руб. Ставка — от 25,99% Льготный период — до 60 дней без процентов Стоимость обслуживания — 3990 руб. в год Выпуск карты — Бесплатно Кэшбэк — 1-10% | Оформить Подробнее |

| Кредитный лимит — до 350 000 руб. Ставка — 3 года 0% Льготный период — до 36 месяцев без процентов Стоимость обслуживания — 0 руб. в год Выпуск карты — Бесплатно Кэшбэк — 1-20% | Оформить Подробнее |

| Кредитный лимит — до 300 000 руб. Ставка — 1 год 0% Льготный период — до 365 дней без процентов Стоимость обслуживания — 0 руб. в год Выпуск карты — Бесплатно Кэшбэк — нет | Оформить Подробнее |

| Кредитный лимит — до 300 000 руб. Ставка — до 1 года 0% Льготный период — 1-2 месяца без процентов Стоимость обслуживания — 0 руб. в год Выпуск карты — Бесплатно Кэшбэк — нет | Оформить Подробнее |

| Кредитный лимит — до 500 000 руб. Ставка — от 23,99% Льготный период — до 60 дней без процентов Стоимость обслуживания — от 990 руб. в год Выпуск карты — Бесплатно Кэшбэк — 2-7% | Оформить Подробнее |

| Кредитный лимит — до 700 000 руб. Ставка — от 23,99% Льготный период — до 60 дней без процентов Стоимость обслуживания — 490 руб. в год Выпуск карты — Бесплатно Кэшбэк — 2-7 баллов за каждые потраченные 10 руб. | Оформить Подробнее |

| Кредитный лимит — до 300 000 руб. Ставка — от 23,99% Льготный период — до 60 дней без процентов Стоимость обслуживания — от 990 руб. в год Выпуск карты — Бесплатно Кэшбэк — 1 миля за каждые 30 руб./1 $/0,8 € . + Подарок 500 миль | Оформить Подробнее |

| Кредитный лимит — до 500 000 руб. Ставка — от 23,99% Льготный период — до 60 дней без процентов Стоимость обслуживания — от 990 руб. в год Выпуск карты — Бесплатно Кэшбэк — 1,1 мили за каждые 60 руб./1 $/1 € . + Подарок 500 миль | Оформить Подробнее |

Оформить кредит наличными под низкие проценты легко.

Достаточно исправить:

- Если нет прописки – оформите её. И помните: чем больший срок её действия, тем больше сумма займа, и, соответственно, больше организаций, где выгоднее взять кредит.

- Если заработная плата низкая, можно либо найти поручителей (жена-муж, брат-сестра, сожитель-сожительница, и так далее), либо предоставить залог (квартира, машина).

- Если вы уже сделали выбор, в каком банке взять в кредит наличные, но у вас есть действующие займы, рефинансируйте их. Некоторые организации по предоставленным документам погашают долги, и человек получает остаток от одобренной суммы. Другие предоставляют самостоятельно закрыть договоры в других банковских учреждениях. А в случае предоставления документов в течение одного либо трёх месяцев, ставки по кредитам могут понизиться.

Регулярно

При регулярном пользовании кредиткой на первый план выходит низкая процентная ставка. Если уж решили все время переплачивать ради удобства или чего-то еще, то желательно поменьше. Кредитная карта какого банка выгоднее для долговременного регулярного пользования?

На первом месте по востребованности, безусловно, Авнгард Cash back и MasterCard World. Лимит той и другой 500 000 руб. Процентная ставка по обеим – 15-24%, но с некоторым подвохом: 15% только в первый год, а затем нарастает до максимума. Возрастной лимит – 19-58 лет – и условия выдачи, в день обращения по паспорту, также одинаковы. Грейс тоже одинаков, 50 дней. 200 дней, которые прославили Авангард и к которым мы еще вернемся, на эти карты не распространяются.

В плате за обслуживание – маленькая разница при большом размере: 1100 руб./год для Кэшбек и 1000 руб./год для World. Обналичивание – 3% и там, и там. По Кэшбеку в своих банкоматах можно снимать до 300 000 в месяц без платы за обналичку, . World же возвращает 1% от туристическо-транспортных расходов, в т.ч. разговоров по роумингу и заправки автомобиля.

На втором месте по общей дешевизне оказывается та же Кредит Моментум Сбербанка, уже описанная. Менее 20% первоначальных предлагают еще Альфа-Банк (Стандартная, 18,99%) и Банк Москвы (Классическая, 19,9%), но по мере пользования процент возрастает до 31,99% и 29,9% соответсвенно.

Можно встретить еще дешевую экзотику, вроде АК БАРС, под 19,9-22,9%, да еще и с грейсом в 56 дней, но вразумительных отзывов пользователей о таких не находится. Очень дешева Газпромнефть от Газпромбанка, 18-20%, да еще и с грейсом в 62 дня, и с прочими легкими условиями. Но – увы! – выдается она только при наличии зарплатной карты Газпрома.

«ВТБ»

Клиентам, сделавшим свой выбор в пользу банка «ВТБ» предлагается выбрать из трех видов карт: классические, бонусные и привилегированные. Классические карты поддерживаются двумя платежными системами, а именно “Виза” и “МастерКард”. Процентная ставка назначается в размере 19%. Лимит по карте составляет 300 тысяч рублей. Стоимость ежегодного обслуживания составляет 750 рублей. Грейс-период – стандартные 50 дней.

К привилегированным картам относятся золотая и платиновая. Данные карты предоставляются только особым клиентам с хорошей репутацией. Выдаются такие карты далеко не каждому, так как являются по сути показателем статуса и материального благополучия.

Лимит золотой кредитной карты от “ВТБ24” составляет 600 тысяч рублей. А процентная ставка при этом 18% годовых. Однако и обслуживание обойдется в 3 тысячи рублей. Платиновая карта, в свою очередь, может оформляться в валюте, а именно евро и долларах. Лимит в рублях до 2 миллионов рублей, ставка 17% годовых, а обслуживание обойдется держателю в колоссальные 30 тысяч рублей ежегодно. Клиентам с платиновой карточкой предоставляются различные привилегии от «ВТБ» и повышенный сервис.

Помимо прочего, «ВТБ» готов предложить различные бонусные карты. Самые распространенные из них – «Мои условия» и «Ютейр».

Условия классической карты предусматривают:

1. Годовое обслуживание 750 рублей.

2. Грейс-период до 50 дней.

3. 24% годовых при обслуживании в размере 900 рублей в год. Лимит – до 450 тысяч.

Получить карту с кредитным лимитом от банка «ВТБ» может любой клиент, который является гражданином РФ и прописан в городе обращения. Для оформления карты потребуется предоставить только паспорт и еще один удостоверяющий личность документ.

![????[топ-11]???? самые лучшие кредитные карты 2021 года (сравнение)](https://kredit-on.ru/wp-content/uploads/5/4/f/54f1c177c7037977aea541617d0ee02f.jpeg)

Для того чтобы получить нормальный кредитный лимит потребуется предоставить справку о доходах за последние 6 месяцев, заграничный паспорт, ПТС на машину. Минимальная сумма ежемесячного взноса составляет 7% от общей суммы долга. Вносить денежные средства можно с зарплатной карты банка, подключив автоплатеж. Отзывы о банке «ВТБ» чаще всего положительные, что, безусловно, внушает доверие к нему.

9 РосБанк – «МожноВСЁ»

В конце 2018 РосБанк предложил обновить одну кредитную карту до статуса МожноВСЁ. Последний имеет лучший кэшбэк: до 10% на партнерские товары, 1-2% на остальные. Возврат средств зависит от потраченной суммы. Путешественники оценят возможность обменять баллы на мили (до 5 за 100 рублей). Вывод в банкоматах партнеров бесплатный, в остальных – 1%, минимальная сумма составляет 200 руб.

Годовая ставка по кредиту составляет от 25,9%. Кредитный лимит достигает 1 000 000 рублей, что довольно много.

Льготный период сравнительно большой – до 62 дней. Со второго месяца нужно платить 79 рублей за обслуживание карты, если не был превышен порог трат в 15 000 рублей. Комиссия за снятие собственных наличных в устройствах «Росбанка» не взимается. Для сторонних банкоматов она небольшая – 1%+100 рублей. А за получение кредитных денег придется отдать 4,9%+290 рублей. Можно открыть до 3-х счетов в разных валютах, есть даже китайские юани. Самой главной особенностью является отсутствие комиссии, если карта не используется или сумма операций не превысила размер обслуживания.

Последние новости

В ближайшем будущем банки столкнутся с ужесточением в сфере потребительского кредитования. Новые правила разработаны для защиты прав и интересов заемщиков. Так, устанавливается запрет на требование банками постоянного наличия на счету неснижаемого остатка (суммой в ежемесячный платеж и т. д.).

Будет разработана единая практика по работе с потребительскими кредитами, согласно которой предусматриваются постоянные и динамические процентные ставки в части использования банком права по ее уменьшению по своей инициативе.

Дополнительно банкам запретят навязывать заемщикам второстепенные услуги за отдельную плату, которые оказываются или непосредственно кредитором, или третьими лицами. Банки не смогут навязывать условия по заключению договора страхования на весь срок кредитования, превышающий 12 месяцев.

Таким образом, сегодня можно взять кредит под маленький процент по максимально выгодным условиям. Незаконные требования банков уходят в прошлое, а сотрудничество с кредиторами становится понятным и прозрачным.

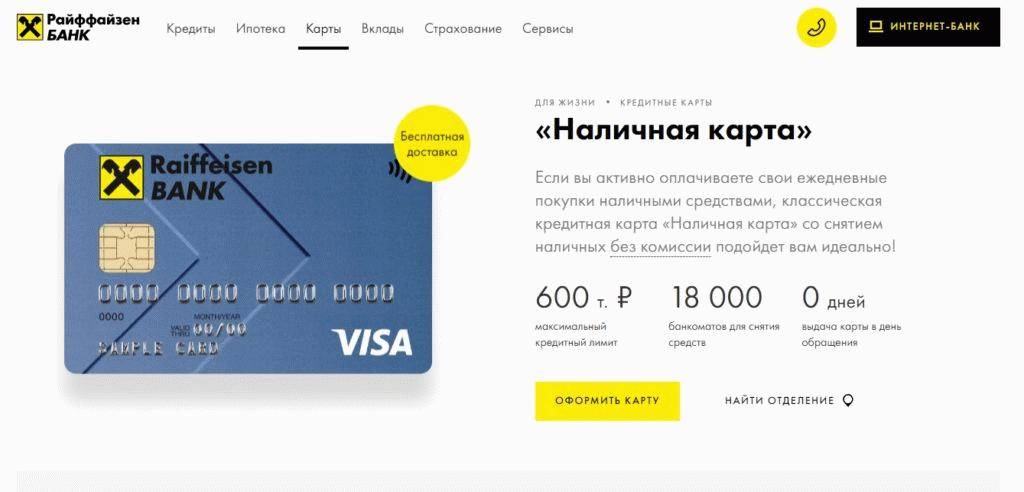

Райффайзен Банк

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 90 000до 2 000 000 | от 5,99%до 22,99% | от 13до 60 месяцев |

Кредиты наличными под низкий процент в Райффайзен Банке — ставка от 5,99% на сумму кредита до 2 млн. рублей

Банк в работе следует высочайшим стандартам качества, поэтому клиенты доверяют ему и соглашаются на долгосрочное сотрудничество. Для оформления кредита до 600 000 рублей нужен только паспорт; до 1 000 000 рублей — паспорт и подтверждение дохода; до 2 000 000 рублей — паспорт, подтверждение дохода и занятости. Срок пользования от 1 1 года до 5 лет.

Решение по онлайн-заявке принимается за 2 минуты. Получить одобренный кредит можно в отделении или с бесплатной курьерской доставкой.

Газпромбанк / Умная карта

Кредитная “Умная карта” Газпромбанка дает возможность клиенту не платить за пользование деньгами банка 2 месяца. Условия:

- Лимит – до 600 000 ₽ (максимальная сумма возможна при предоставлении справки о доходах и месте работы).

- Процентная ставка, если не уложились в беспроцентный период, – от 25,9 % для зарплатных клиентов и от 27,9 % для всех остальных. На снятие наличных денег действует ставка от 25,9 % для зарплатников и от 32,9 % для других.

- Бесплатное обслуживание, если тратите от 5 000 ₽ в месяц или получаете зарплату не менее 15 000 ₽ на карту Газпромбанка. В остальных случаях – 199 ₽.

- Комиссия за снятие наличных составляет 2,9 % плюс 290 ₽.

Бонусная программа настроена таким образом, что клиенту не надо самостоятельно выбирать категорию повышенного кэшбэка. Банк анализирует, на что тратит заемщик больше всего, и со следующего месяца назначает повышенный процент возврата по этим товарам и услугам. Размер кэшбэка зависит от суммы ежемесячных трат.

| Сумма покупок по карте за месяц | Сумма кэшбэка |

| от 5 000 до 15 000 ₽ | 3% в категории максимальных трат и 1% на остальные покупки |

| от 15 000 до 75 000 ₽ | 5% в категории максимальных трат и 1% на остальные покупки |

| от 75 000 ₽ | 10% в категории максимальных трат и 1% на остальные покупки |

Один раз в месяц можно изменить программу лояльности и копить не кэшбэк, а мили.

| Сумма покупок по карте за месяц | Количество миль |

| от 5 000 до 15 000 ₽ | 1 миля за каждые 100 ₽ |

| от 15 000 до 75 000 ₽ | 2 мили за каждые 100 ₽ |

| от 75 000 ₽ | 4 мили за каждые 100 ₽ |

| дополнительно за покупки на «Газпромбанк – Travel» | 6 миль за каждые 100 ₽ за бронь отеля 2 мили за каждые 100 ₽ за покупку авиабилетов 5 миль за каждые 100 ₽ за покупку ж/д билетов |

УБРиР «Хочу Больше»

- Кредитный лимит – до 300 000 рублей

- Беспроцентный период – до 120 дней

- Процентная ставка – от 12 до 28,8%

- Кэшбэк – до 3%

- Снятие наличных: 3,9% + 390 руб

- СМС-оповещение – 50 руб/мес

- Обслуживание – 99 руб/мес

За обслуживание УБРиР берет в месяц 99 руб. Право на возврат держатель банковского продукта получает при безналичных платежах на сумму 10 тыс./мес. Кэшбэк зависит от категории.

Он составит:

- 3% — «Авиабилеты, аэропорты», «Гостиницы»;

- 2% — «Салоны сотовой связи, кабельные услуги», «Дом, ремонт», «Бытовая электроника»;

- 1% — прочие приобретения.

Начисление производится на каждые 100 руб. покупки. Что плохо, округление идет в пользу банка. Если сумма вашей покупки составит 199 руб., кэшбэк будет не 2, а 1 руб.

Есть и ограничение в месяц. Максимальная сумма кэшбэка не может превышать 2 500 руб.

Ухватить, обернуться, и быстро отдать

Следующий случай, когда карточный кредит оказывается безусловно выгоден – быстро купить что-то нужное, обернуться с деньгами и так же быстро отдать, не дожидаясь, пока на долг процент накапает. Допустим, попался мастеру выгодный заказ, под который нужны материалы. Или – хороший автомобиль недорого; за месяц, пока свои будут, перехватят.

В таком случае важнее всего срок беспроцентного возврата – грейс – подлиннее

Нулевое обслуживание не столь уж важно: если берешь за 300 000 то, что реально стоит 500 000, то что здесь даже 2000 годовых абонплаты? К проценту тоже можно особо не приглядываться: пусть и 40% годовых, но за месяц от 300 000 это составит 12 000. Все равно, все вместе выходит намного ниже настоящей цены

Но если брать под работу, то и процент нужно просчитать, имея в виду предполагаемую прибыль.

Если вы раньше не имели дел с банком Авангард, можно смело идти туда. Новому клиенту дают грейс в 200 дней, фактически – потребительский кредит произвольного пользования. Но только однажды, потом – стандартные 50 дней. И не по всем картам. На карты со спецусловиями, вроде описанных выше, эти 200 дней не распространяются.

На втором месте – Альфа-Банк с его «Моими правилами» и «Золотой». Лимит, соответственно, 750 000 и 300 000; процент – 26,99-30,99% и 18,99-31,99%. «Золотая» с фиксированным грейсом в 100 дней, а в «пластилиновых» «Моих правилах» грейс можно задавать самому при оформлении от 30 до 100 дней. Чем короче, тем меньше процент. У «Золотой» абонплата 3000 руб./год и фиксированный процент за обналичку – 5,9% «Мои правила» обойдутся за год в 500 руб., а процент за съем – 2,9-5,9% в зависимости от грейса. Для оформления той и другой кроме паспорта понадобится еще справка о доходах.

Только по паспорту кредитку с увеличенным грейсом можно получить в Росбанке, Газпромбанке, УралСибе, и банке Советском. Но срок беспроцентного погашения составит не более 62 дней; плата за обслуживание – до 2000 руб./год.

Лучшие кредитные карты на сегодня

Отзывы о кредитных и даже самых выгодных дебетовых картах могут встречаться самые разные, и в некоторых случаях они противопоставляются друг другу. Тем не менее есть продукты, которые получают наиболее высокие оценки держателей за высокое качество, небольшую стоимость обслуживания и пользования, а также надежность.

Tinkoff

Кредитная карта банка Тинькофф обладает сегодня большой популярностью и получает множество положительных отзывов. Ее преимущество состоит в том, что она выдается с большой вероятностью одобрения и оформляется онлайн. Карта подходит для совершения покупок, платежей и снятия наличных.

Условия:

- Кредитный лимит – до 300 тысяч рублей;

- Льготный период – до 55 дней;

- Бесплатная доставка;

- Оформление без справок;

- Возможность пользования интернет-банком;

- CashBack — до 30%.

Ренессанс Кредит

Кредитная карта банка Ренессанс Кредит выдается бесплатно на 2 года. Однако стоит отметить, что вероятность выдачи такой карты пока достаточно низкая, а процентная ставка может быть выше по сравнению с аналогами. СМС-информирование по карте стоит 50 рублей в месяц.

Условия:

- Лимит – до 150 тысяч рублей;

- Процентная ставка – от 35,9% годовых;

- Льготный период – до 55 дней;

- Бесплатный онлайн-банк.

Ситибанк

Выгодную и удобную кредитную карту с CashBack сегодня предлагает Ситибанк. Преимущества ее заключаются в высоком проценте одобрения заявок, возможности доставки на дом и сравнительно низкой процентной ставке.

Условия:

- Кредитный лимит – до 300 тысяч рублей;

- Ставка – от 22,9 до 32,9% годовых;

- Беспроцентный период – до 50 дней;

- CashBack – до 5% от расходов;

- Стоимость годового обслуживания – 950 рублей, СМС-информирования – 65 рублей в месяц.

Альфа-банк

Альфа-банк сегодня выпускает одни из самых популярных кредитных карт, о чем свидетельствуют отзывы довольных пользователей. Это связано, в частности, с тем, что они обладают большим льготным периодом (до 100 дней) и могут выдаваться без справок о доходах.

Условия:

- Кредитный лимит – до 150 тысяч рублей;

- Ставка – от 33,99 до 39,99% годовых;

- Беспроцентный период – до 100 дней;

- Стоимость обслуживания – 1290 рублей в год, СМС-информирования – 59 рублей в месяц.

Сбербанк

Нельзя не включить в список лучших и самых популярных кредитных карт продукт от Сбербанка. Его преимущества заключаются в относительно легком оформлении, низкой процентной ставке и надежности. Кроме того, важна и упрощенная активация кредитной карты Сбербанка.

Условия:

- Кредитный лимит – до 120 тысяч рублей;

- Ставка – от 25,9% годовых (устанавливается индивидуально);

- Беспроцентный период – до 50 дней;

- Можно оформить без подтверждения дохода, подать онлайн-заявку;

- Годовое обслуживание – бесплатно.

ВТБ Банк Москвы

Карта «Низкий процент» от Банка Москвы бесплатно выпускается и бесплатно обслуживается в первый год пользования, а также обладает относительно низкой процентной ставкой. Однако желающим оформить продукт следует быть готовым к тому, что придется предоставить довольно большой пакет документов.

Условия:

- Кредитный лимит – от 10 до 350 тысяч рублей;

- Ставка – от 24,9%;

- Льготный период – до 50 дней;

- CashBack – до 5% от расходов;

- Стоимость годового обслуживания – бесплатно первый год, 900 рублей – за второй и последующие, СМС-информирование – 59 рублей в месяц.

Хоум Кредит

Годовое обслуживание карты от банка Хоум Кредит предоставляется бесплатно и без предоставления справок. При этом оформить кредитную карту банка Хоум Кредит можно посредством онлайн-заявки с экономией личного времени.

Условия:

- Кредитный лимит – до 300 тысяч рублей;

- Годовая процентная ставка – от 34,9%;

- Беспроцентный льготный период – до 51 дня;

- Стоимость годового обслуживания – бесплатно, предоставление СМС-информирования – 59 рублей в месяц.

Touch Bank

Для тех, кому необходим большой кредитный лимит, Touch Bank выпустил специальную кредитную карту с низкой ставкой и возможностью онлайн-оформления и доставки на дом. Пользование онлайн-банком позволяет совершать перевод с карты Газпромбанка, оплату счетов, покупок и т.д.

Условия:

- Кредитный лимит – до 1 миллиона рублей;

- Ставка – от 15,9% в год;

- Беспроцентный период – до 61 дня;

- Стоимость годового обслуживания – до 3000 рублей, предоставление СМС-уведомлений – 60 рублей в месяц.

Заключение

На вопрос о том, какую кредитную карту выбрать, каждый ответит для себя сам, основываясь на вышеизложенном материале. Хотя предложения банков по кредитным картам подчас похожи, некоторые из них имеют существенные различия. Поэтому следует делать выбор банка в зависимости от личных предпочтений и потребностей. Какая кредитная карта самая выгодная из представленных? Опять же, это вопрос привычек и выбора

Если планируется совершать много операций по карте, то следует обратить внимание на кешбэк и выбрать ту карту, где он больше. А вот если необходимо снять наличные, то лучше и вовсе воспользоваться потребительским кредитованием, так как обналичивание с кредитки будет затратным ввиду комиссий

Обзоров кредитных карт с льготным периодом и другими выгодными критериями существует достаточно для того, чтобы сделать правильный выбор.