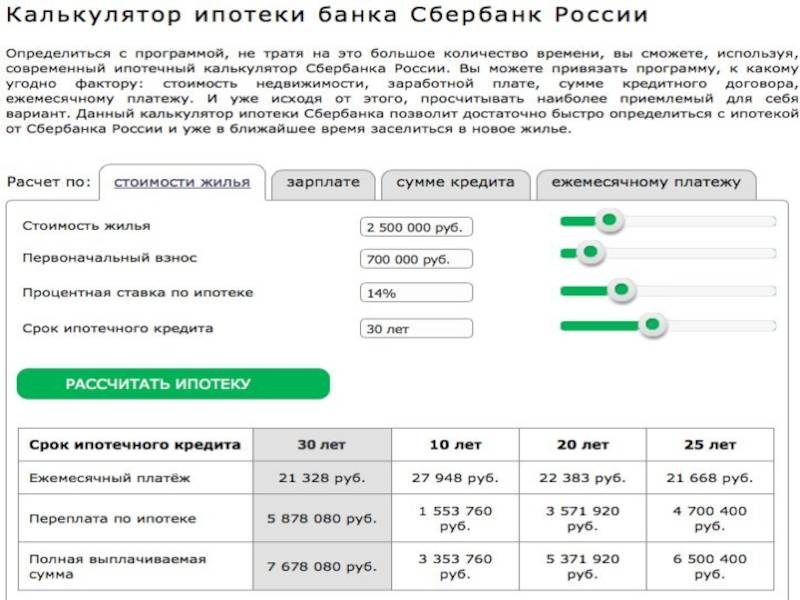

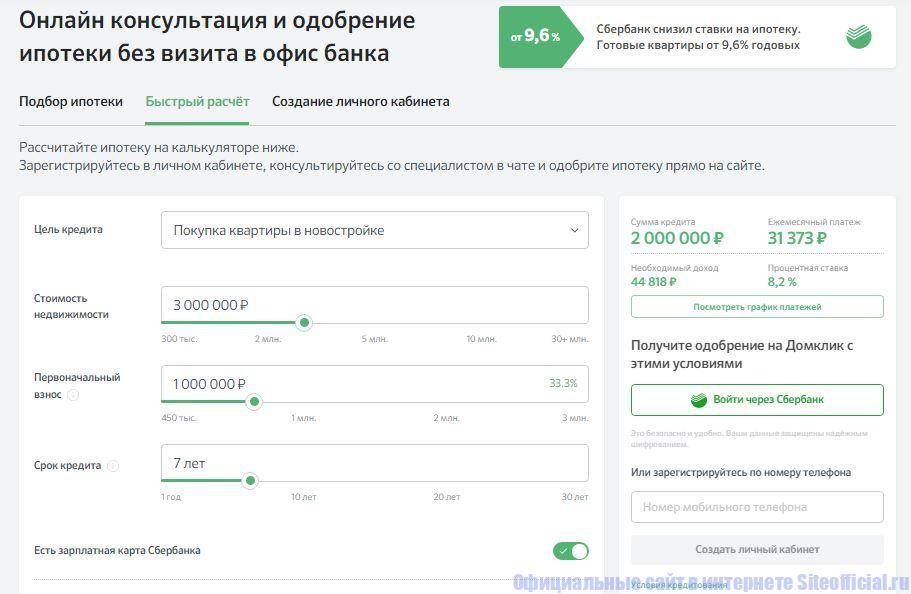

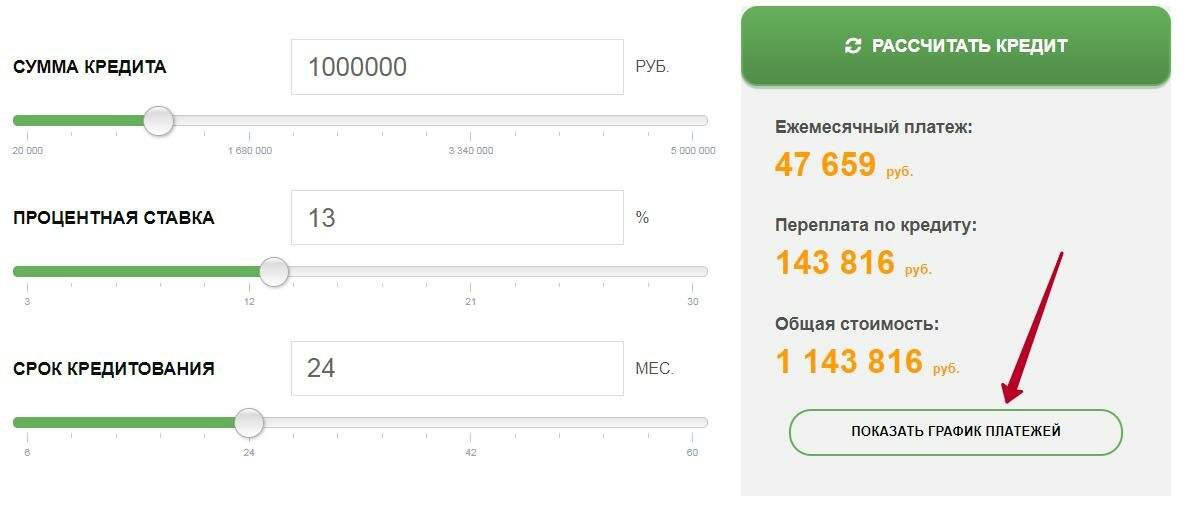

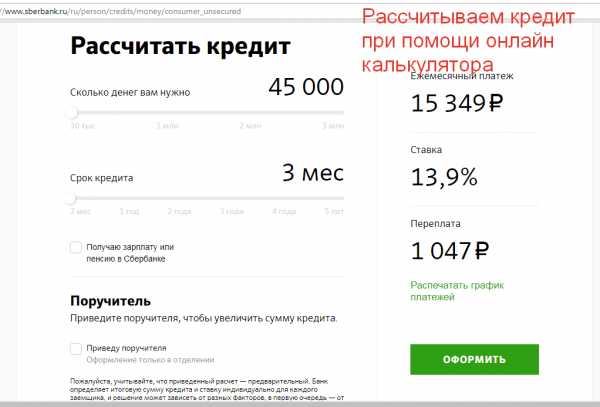

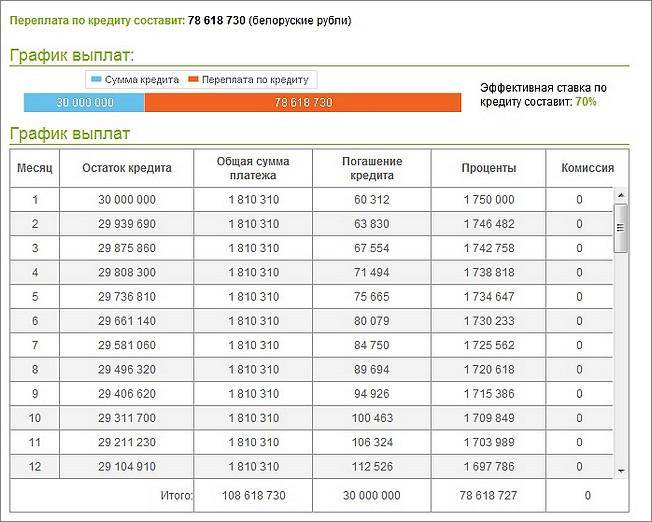

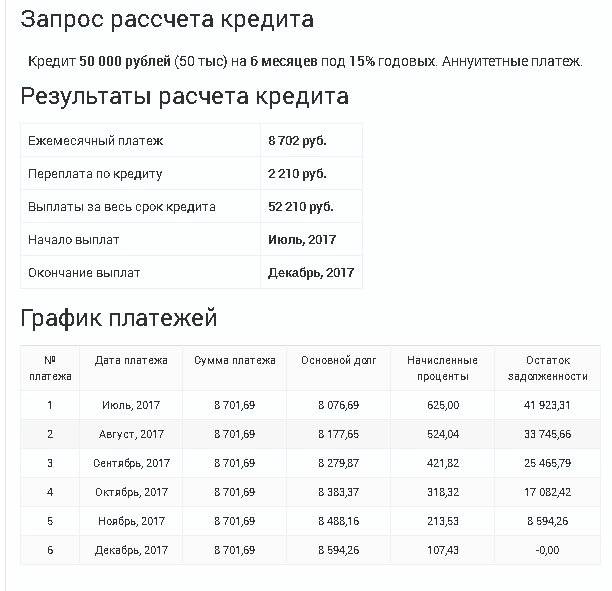

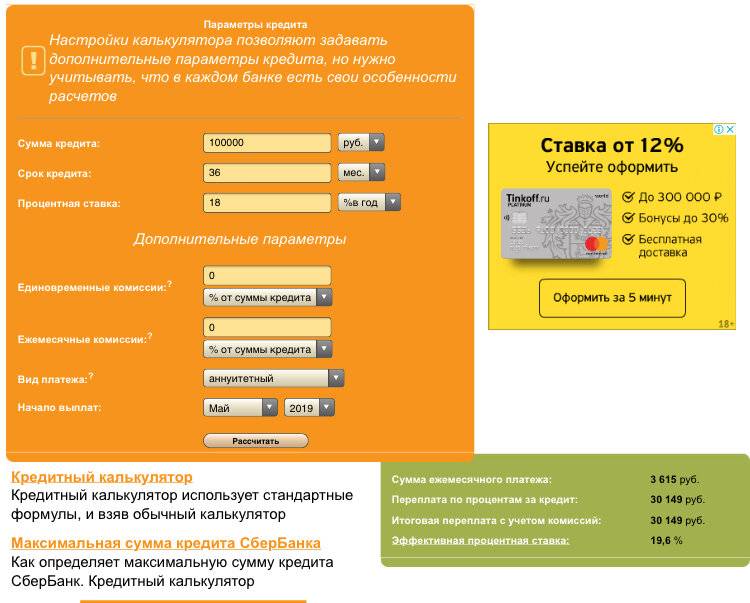

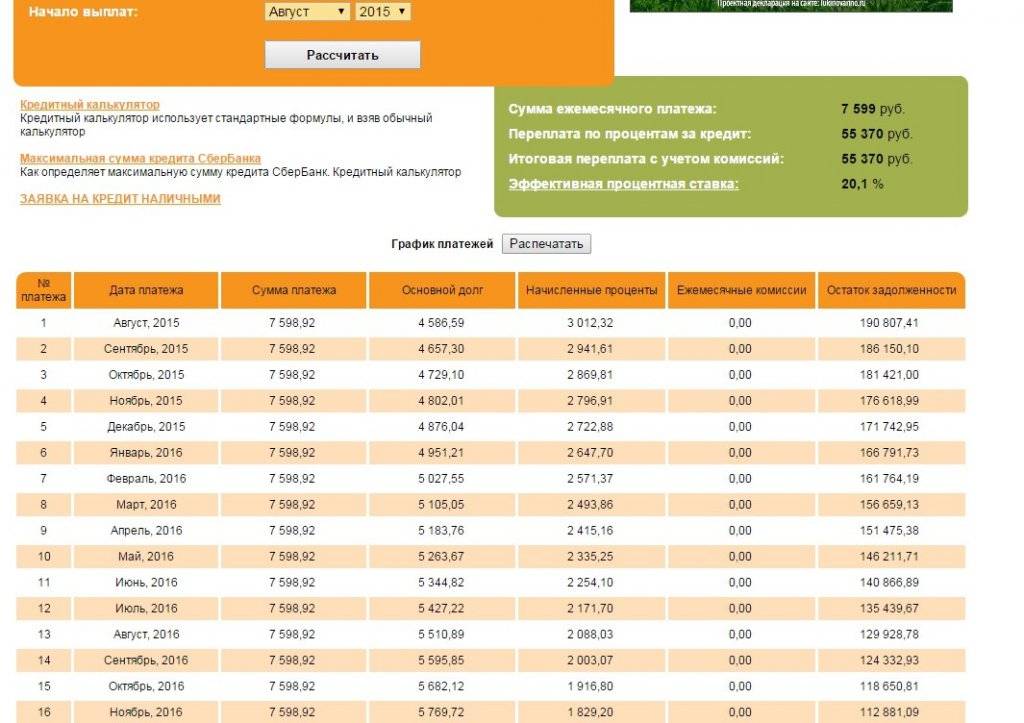

Считаем переплату

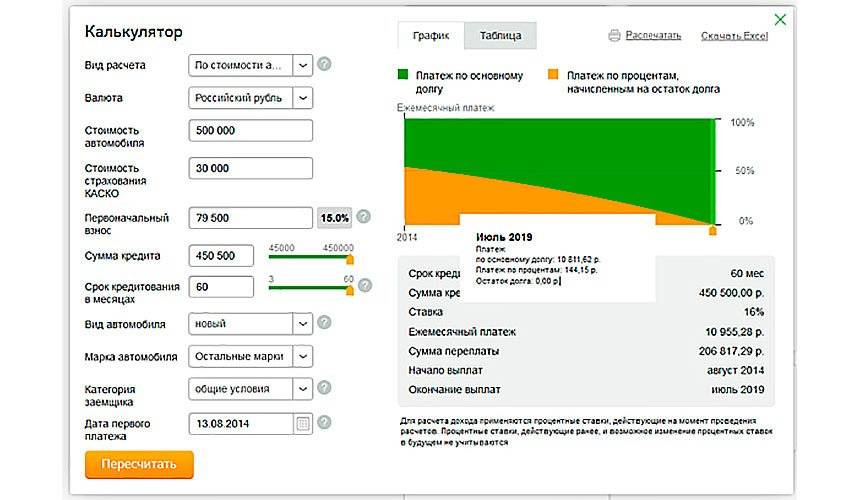

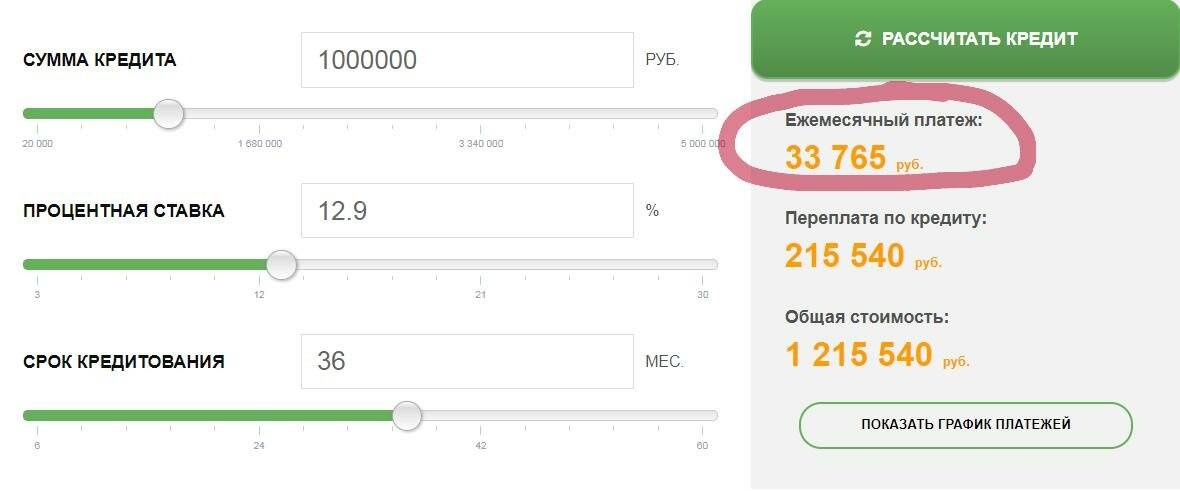

Теперь выясним, сколько переплатим за кредит за весь срок погашения. Для этого период возврата в месяцах умножаем на рассчитанный разовый платеж, а после вычитаем размер займа. Если вспомнить, про ранее рассмотренную квартиру в новостройке, то получаем следующие числа:

120 (10 лет) * 23978 (минимальный платеж) — 1777000 (взятые 2276000 руб. минус стартовый взнос) = 1100360 руб.

Конечная цифра и будет суммарной переплатой за пользование ссудой. Из расчетов видно, что на нее оказывают влияние сразу несколько факторов. Можно вывести и пару элементарных правил.

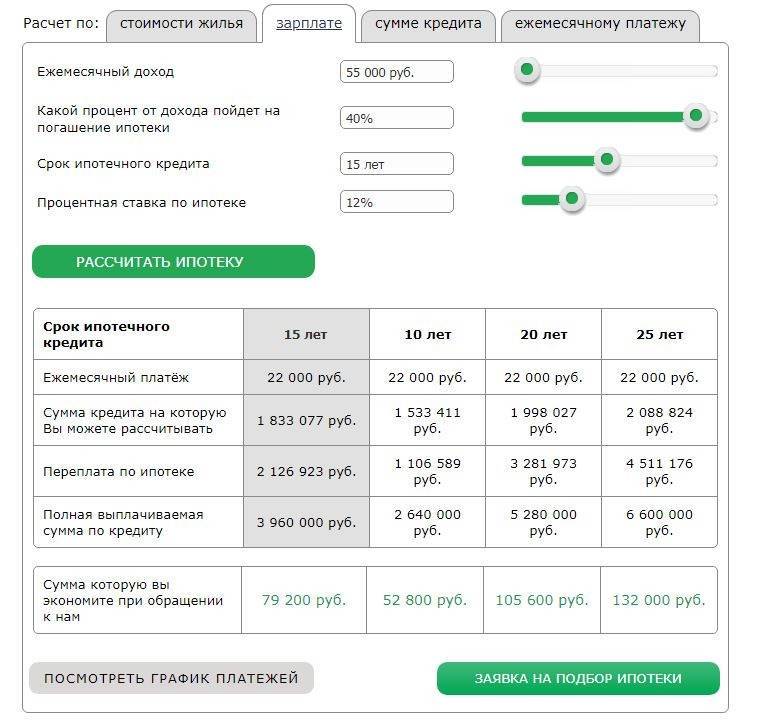

- Чем больше процент по займу, тем меньше выгоды. Логично, так как от годовых зависит размер ежемесячного взноса.

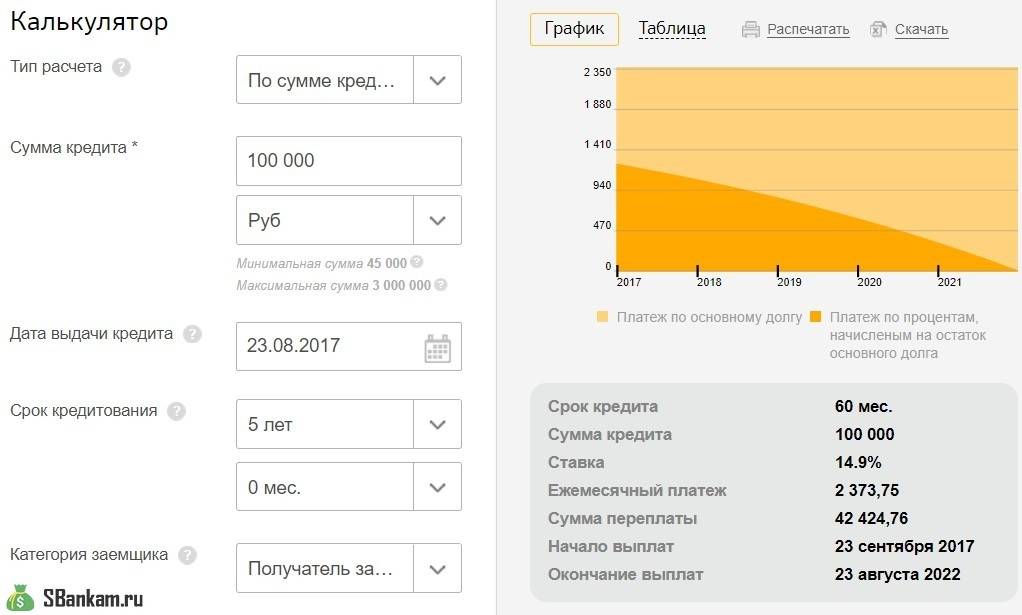

- Чем больше срок, тем выше переплата. На первый взгляд, зависимость между значения не такая очевидная. Но все объясняется так: аннуитетный платеж состоит из остатка долга и начисленных на него процентов. С погашением кредитная задолженность постепенно снижается, а с ней и размер ежемесячной уплаты. Если срок возврата больше, то каждый месяц вносится меньше денег, и, следовательно, списание основного «массива» замедляется. Годовые же начисляются на остаток и при замедлении процесса станут хоть и не такими высокими, но частыми. Итогом станет немалая переплата.

Поэтому при выборе подходящего кредитного предложения стараемся обращать внимание на годовые и период погашения. Так заем изначально будет выгоднее

Есть еще несколько способов снижения общей переплаты, речь о них пойдет ниже.

Рефинансирование

Платежеспособные заемщики с хорошей финансовой репутацией могут перекредитоваться на более привлекательных условиях в другой организации или в том же самом банке.

Рефинансирование (перекредитование) — это получение нового кредитного продукта с более низкой процентной ставкой для полного или частичного погашения предыдущего долга.

Лучшие условия для рефинансирования кредита других банков ⇒

Обращаясь в другую финансовую организацию:

- не сообщайте банку о своих финансовых трудностях;

- избегайте навязывания лишних услуг, например, страхового полиса;

- перед подачей заявки учитывайте не только размер ставки и полную сумму кредита, но и общую сумму процентов, которую придется переплатить.

Частые ошибки заемщиков

Многие заемщики допускают ошибки при погашении ипотеки, которые мешают снизить переплату и сэкономить.

Не делают возврат неиспользованной страховки

При ипотеке обязательно страхование самого предмета ипотеки – недвижимости, а страхование жизни и здоровья заемщика – добровольное. Полиса необходимо пролонгировать ежегодно в течение всего срока действия ипотечного договора. При этом страховая сумма по имуществу остается неизменной – равной стоимости квартиры или дома, а сумма страхования жизни снижается – соизмеримо остатку обязательств по кредиту. Чем меньше долг, тем меньше страховое возмещение, ведь оно должно покрывать именно оставшуюся сумму кредита перед банком в экстренных случаях.

По обоим договорам можно вернуть взносы, если досрочно погасить ипотеку. Хотя чаще всего банки и страховые компании предлагают просто переоформить полис так, чтобы выгодоприобретателем стал не кредитор, а сам бывший заемщик. Однако при определенной настойчивости есть возможность получить страховые взносы за неиспользованный период до конца действия годового полиса.

С личным страхованием заемщика сложнее – есть определенные ограничения, не позволяющие получить страховку обратно, так, при присоединении клиента к коллективному договору страхования, он не может вернуть деньги при досрочном погашении ипотеки. Поэтому требуется внимательно изучить условия договора и правила страхования, и только потом подавать заявление на возмещение неиспользованной страховки.

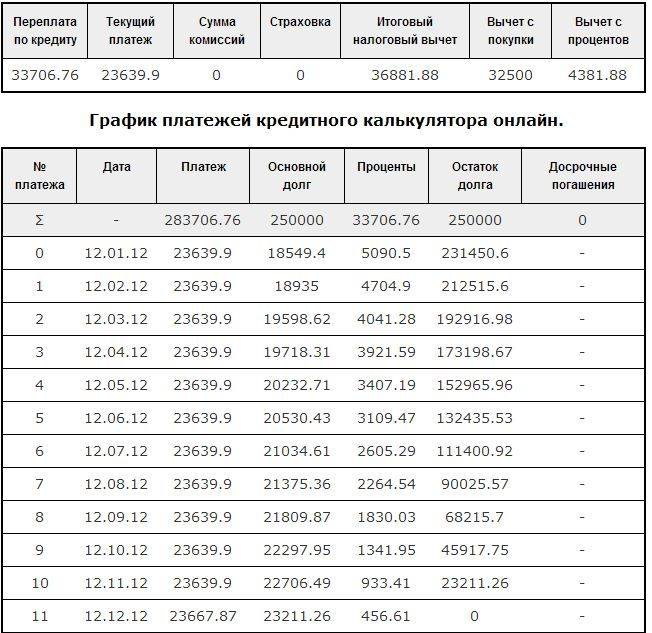

Не получают налоговый вычет на проценты по ипотеке

Без долгих и сложных расчетов, а также при погашении как досрочно, так и по графику, вы можете получить возмещение процентов по ипотеке из налоговой инспекции. Эти затраты относятся к базе для расчета имущественных налоговых вычетов – вернуть удастся НДФЛ, уплаченный ранее.

Вычет предоставляется в размере суммы уплаченных процентов по ипотечному договору, но не более 3 млн рублей – 13% от этой суммы будет возвращено на счет заемщика, либо можно написать заявление в отделе кадров и получать зарплату без взимания НДФЛ опять же в пределах суммы процентов. Этот вычет доступен ежегодно в течение всего срока кредитования до тех пор, пока заемщик не вернет 13% от 3 млн рублей – 390 000 рублей.

Такой вычет действует одновременно с имущественным вычетом при покупке жилья, который может достигать 13% от 2 млн рублей – 260 000 рублей. Поэтому всего удастся вернуть до 650 000 рублей при покупке жилой недвижимости в ипотеку. Для этого нужно лишь иметь официальное трудоустройство и высокую «белую» зарплату в период погашения кредита.

Возврат излишне уплаченных процентов по ипотеке при досрочном ее погашении возможен, но только тогда, когда есть реальные расхождения между платежами по графику и фактическими суммами. Внимательно изучите условия ипотечного договора, действующее законодательство, условия кредитования и страхования, рассчитайте платежи по ипотеке, чтобы выяснить, действительно ли вы сможете что-то получить от банка. Если нет, то стоит воспользоваться другими способами получения выгоды при ипотеке и вернуть неизрасходованную страховку, а еще – получить налоговый вычет.

Обратитесь за консультацией к тем, кто уже сталкивался с этой ситуацией, или к экспертам по финансам, чтобы с минимальными затратами получить причитающееся и снизить переплату при ипотеке.

Как вернуть проценты по кредиту при досрочном погашении в Сбербанке

С юридической точки зрения любой заемщик, который полностью досрочно погасил кредит, имеет право на возврат процентов. Но фактически заявлять о своем праве не всегда целесообразно. Когда в этом мало смысла?

- Если оплата кредита осуществляется по дифференцированной схеме. Когда оплачиваешь в первой половине срока договора львиную долю долга, в том числе и «тело» кредита, неиспользованный процент будет ничтожно мал или его вовсе не будет.

- Если срок кредитования слишком короткий. При оформлении кредита на 3 месяца процент будет совсем небольшим и распределяться он будет более или менее равномерно на каждую выплату. Так что даже если клиенту насчитают возврат, он не будет стоить бумаги, на которой нужно излагать свое требование.

Перед тем как рассматривать вопрос о возврате процентов, нужно изучить свой график погашения долга.

- Полное, досрочное погашение долга произошло уже ближе к концу действия договора. Когда остается 2-3 выплаты по договору, клиент может сделать досрочное погашение, но гасить он будет «тело» кредита, поскольку проценты уже были выплачены. В этом случае, он может потребовать возврат неиспользованных процентов, но сумма будет совсем невелика.

Для некоторых это дело принципа. Тогда можно понять, почему человек требует возврат, когда он переплатил банку 20 000 рублей в виде процентов, а вернул потом 200 рублей. «Ни одной лишней копейки банкам кровопийцам».

Совсем другое дело, когда клиент должен оплачивать долг в течение 5 лет, а возвращает его в полном объеме через 2 года. В таком случае писать заявление нужно обязательно, ведь при аннуитетном способе погашения, в первой половине срока договора банк взимает с заемщика проценты за все 5 лет. Но ведь деньгами то заемщик пользовался только 2 года, а проценты за оставшиеся три года он выплатил впустую. При таком раскладе есть шанс забрать назад кругленькую сумму, осталось выяснить, как это сделать.

Для начала заемщик должен сам исполнить обязательство в полном объеме. Для этого ему нужно узнать какую сумму он должен Сбербанку на текущий момент. После этого должник оставляет заявку установленной формы. В ней он указывает сумму, которую он желает внести досрочно и дату, в которую он желает это сделать. Далее заемщик вносит сумму вплоть до копейки на счет списания и дожидается списания суммы. После этого кредитная организация должна закрыть его кредитный счет. На следующем этапе бывший уже заемщик запрашивает у банка справку об отсутствии обязательств и только после этого обращается за возвратом процентов.

Сначала подается заявление на возврат. Его бланк клиенту предоставляет сотрудник отделения Сбербанка. В нем вы укажите:

- свои паспортные данные;

- сведения о кредитном договоре;

- существенные условия договора, по которому клиент досрочно погасил обязательства;

- номер карты либо счета, на который банку следует сделать возврат.

К своей заявке бывший заемщик прикладывает полученную в банке справку об отсутствии обязательств и копию кредитного договора. Для рассмотрения документов, производства расчетов и перечисления денег, Сбербанку потребуется до 5 рабочих дней. При необоснованном затягивании процесса возврата, или если возврат будет осуществлен не в полном объеме, клиент имеет право обратиться к руководству отделения банка, к вышестоящему руководству в надзорные органы или суд.

Многие заемщики до сих пор полагают, что банки стараются работать больше вне правового поля и уж если банк «отжал» какую-то сумму у должника, то назад он ее ни за что не вернет. Мы не будем говорить за все банки, но Сбербанк точно работает в правовом поле, и если заемщик обратится за возвратом и на то будут основания, деньги ему без проблем и проволочек вернут. Будучи клиентом Сбербанка, субъект имеет реальную возможность вернуть деньги и воспользоваться своим законным правом, это 100% информация.

Что до «овчинки и ее выделки», то можете сами посчитать. Учитывая нынешнюю схему составления графика платежей, которую использует Сбербанк и при условии, что заемщик гасит кредит в первой половине срока, при ставке 16% годовых, он может вернуть до 8% суммы займа в виде неиспользованных процентов. Много это или мало, решает заемщик в каждом конкретном случае. Ну, например, если был взят кредит на 100 000 рублей на 2 года под 16% годовых и был погашен через 1 год, вернуть можно до 8000 рублей. Вроде и мелочь, а устроить посиделки, в широком кругу, чтобы отметить досрочное погашение кредита, хватит!

Итак, мы описали процедуру возврата части процентов по кредиту при досрочном его погашении, обосновали, почему это нужно делать и рассказали в каких случаях по этому поводу стоит «заморачиваться», а в каких не стоит. Надеемся, представленные нами сведения принесут пользу. Удачи!

Рассчитаем неустойку

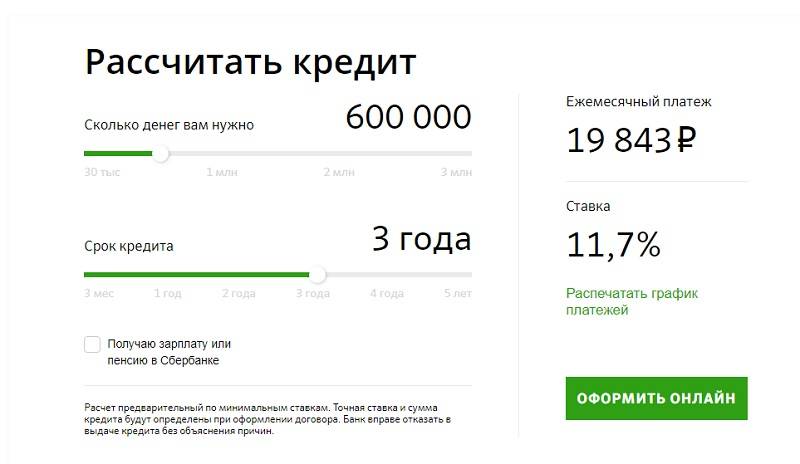

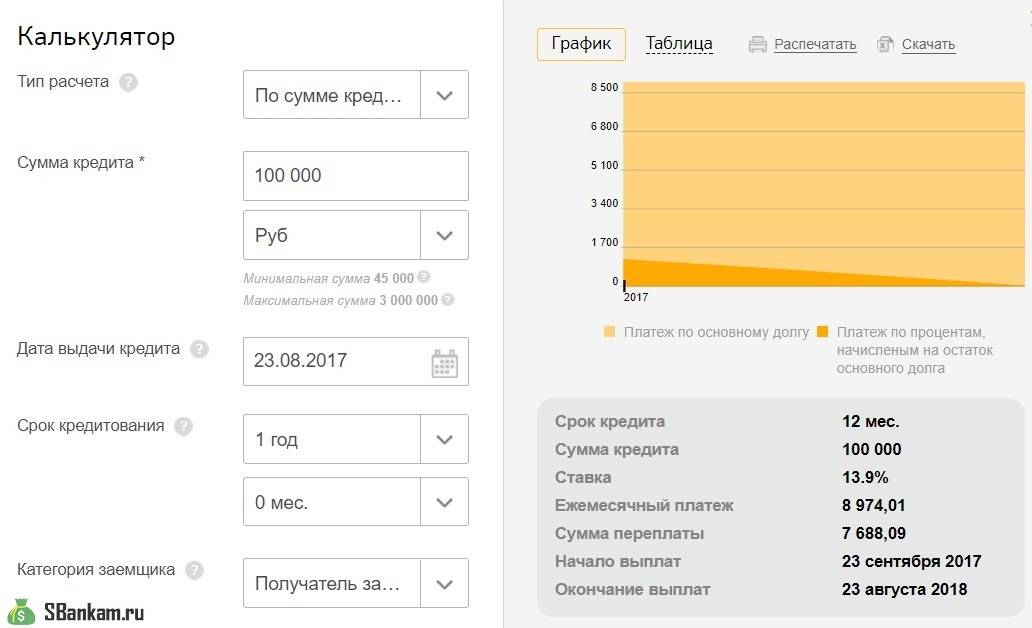

В качестве штрафных санкций за просрочку платежа Сбербанк использует неустойку. Размер этой неустойки для любого кредитного договора следующий: 20% годовых от размера просроченного платежа за весь период просрочки. Приведем пример. Заемщиком был взят потребительский кредит без обеспечения:

- на сумму 120 000 рублей;

- на 1 год;

- с ежемесячным платежом в размере 10 000 рублей.

Два месяца заемщик платил по кредиту исправно, а в дальнейшем допустил просрочку в 1 месяц. Каков размер штрафных санкций? Давайте считать. 10 000 / 100 * 20 / 12 = 166 рублей 67 копеек. Вроде бы немного, но нужно учитывать, что в следующем месяце сумма штрафа составит 666 рублей 68 копеек. Еще через месяц сумма будет уже 1500 рублей и т.д.

Если долго не платить?

Взяв в руки кредитный договор, заключенный со Сбербанком, заемщик может убедиться в том, что данная организация может создать проблемы куда более серьезные, чем неустойка. Внимательно читаем раздел договора посвященный правам Кредитора (Сбербанка). Отдельные пункты данного договора указывают, что Сбербанк имеет право потребовать от заемщика вернуть всю сумму займа плюс проценты и неустойку в случае неисполнения или ненадлежащего исполнения обязательств (даже однократного) по кредитному договору.

Иными словами даже если вы один раз просрочите платеж по кредиту или хотя бы не сделаете его в полном объеме, Сбербанк имеет право требовать возврата всей суммы займа и расторжения заключенного договора. Юридически Сбербанк полностью себя застраховал, поскольку изначально составил договор в свою пользу. Поссорившись с кредитной организацией, вы рискуете нарваться на судебное взыскание долга. А если кредит еще и был обеспечен залогом, то можно рассчитывать на то, что Сбербанк обратит взыскание на предмет залога и заемщик не только потеряет деньги, но и имущество.

По смыслу кредитного договора, Сбербанк имеет право требовать полного возврата долга уже в первый день просрочки, но будет ли он это делать? Конечно, нет. Не следует забывать, что принудительное расторжение договора отражается на репутации Сбербанка и на его доходах. Банк заинтересован в привлечении клиентов и в увеличении объемов продаж кредитных продуктов, поэтому расторгать договор он будет лишь в случае, когда появится уверенность в полной неплатежеспособности заемщика.

Решаются такие вопросы индивидуально. В отношении отдельных клиентов судебное разбирательство с взысканием долга инициируется по истечении 2-х месяцев со дня возникновения просрочки, в отношении других спустя полгода. Срок зависит от многих факторов, в том числе и от того, какие отношения клиент построил с банком, и как он с ним общался в период с момента возникновения просрочки. Но в любом случае, если заемщик опоздал с платежом на 1 день, никто из-за этого расторгать договор не будет, хотя юридически Сбербанк имеет на это право.

Что предпринять заемщику?

Мы выяснили, какой размер штрафа предполагается за просрочку кредита взятого в Сбербанке. Штрафные санкции не такие страшные, однако, помимо них могут наступить и другие, куда более неприятные последствия и чтобы их избежать, нужно, прежде всего, построить правильные взаимоотношения с кредитной организацией.

При возникновении просрочки в несколько дней по причине забывчивости, заемщик, не дожидаясь звонка из банка, должен погасить задолженность в полном объеме. Если ежемесячный платеж списывается с зарплатной карты автоматически и просрочка возникла из-за не вовремя начисленной зарплаты, следует немедленно обратиться в Сбербанк и объяснить причины просрочки (лучше письменно).

Если возникли финансовые проблемы, нужно, как можно быстрее, подать заявление на реструктуризацию кредитной задолженности. Заемщику не стоит ждать пока работники банка начнут обрывать телефон, выясняя, почему он перестал платить по кредиту. Значительная задолженность и начисленная неустойка в будущем станут основанием для отказа в реструктуризации.

Итак, сколько можно не платить по кредиту в Сбербанке, и какой штраф за это грозит заемщику? Мы бы сказали, что данный вопрос сам по себе некорректен. Платить нужно всегда вовремя, ибо даже 1 день просрочки теоретически может обернуться серьезными неприятностями. Что же до штрафных санкций, то бояться нужно не их, а более серьезных последствий в виде отрицательной записи в кредитной истории и принудительного взыскания суммы долга в судебном порядке.

Как отсрочить платеж по кредиту в Сбербанке

- Посетите отделение Сбербанка, захватив с собой кредитный договор и паспорт. Желательно посетить именно тот офис, в котором вы оформляли кредит или получали кредитную карту.

- Оформите заявление на получение отсрочки или реструктуризацию. В тексте нужно максимально полно изложить причину финансовых затруднений и приложить к заявке документальные доказательства, перечень которых определяется ситуацией.

- Ждите решения банка. Срок рассмотрения зависит от обстоятельств дела и может затянуться до двух недель. В течение этого времени вы обязаны погашать долг по условиям договора.

- Если вы получите одобрение заявления, посетите отделение для подписания нового кредитного договора.

Конечно же, простому заёмщику Сбербанк кажется неумолимым и громадным банком, который не прощает долгов, даже самых копеечных. В каком-то смысле это правда, однако не стоит слишком категорично размышлять о том, что там работают бессердечные люди. В Сбербанке бывают различные способы помощи клиентам.

Чтобы сохранить чистой кредитную историюи не допустить просрочек, Сбербанк периодически предлагает такую услугу, как отсрочка платежа на месяц. Конечно же, это может подойти только для тех, у кого лишь разовые обстоятельства и требуется лишь сдвинуть дату платежа на месяц.

Однако программа подобной отсрочки действует не постоянно, эта возможность появляется периодически. О том, действует ли она на данный момент, требуется уточнить, обратившись в сам Сбербанк.

Но не эта услуга действительно может Вам помочь. Немногие знают, что сам кредит можно «переделать», то есть законным способом изменить в нем такие важные параметры, как сумма и день платежа. И это далеко не все преимущества реструктуризации.

На сегодняшний день у заемщиков с временными финансовыми трудностями, которые не могут в полной мере выполнять обязательства по выплате кредита, существует два варианта:

- Отсрочить выплату кредита на период от 12 до 24 месяцев (в зависимости от того, взят он сроком до 2-х лет или более). Отсрочка распространяется только на основной долг. Проценты придется выплачивать регулярно. Но сумма будет значительно меньше, и это облегчит нагрузку на клиента, оказавшегося в затруднительном положении.

- Провести реструктуризацию существующего займа, то есть изменить условия выплаты текущего кредита. За счет увеличения срока кредитования, можно уменьшить сумму ежемесячного платежа. Или изменить дату погашения ежемесячной суммы. Варианты предлагаются индивидуально в зависимости от сложившейся ситуации.

Рассмотрим, что в таком случае предлагает Сбербанк, можно ли отсрочить платеж кредиту, и как происходит процедура.

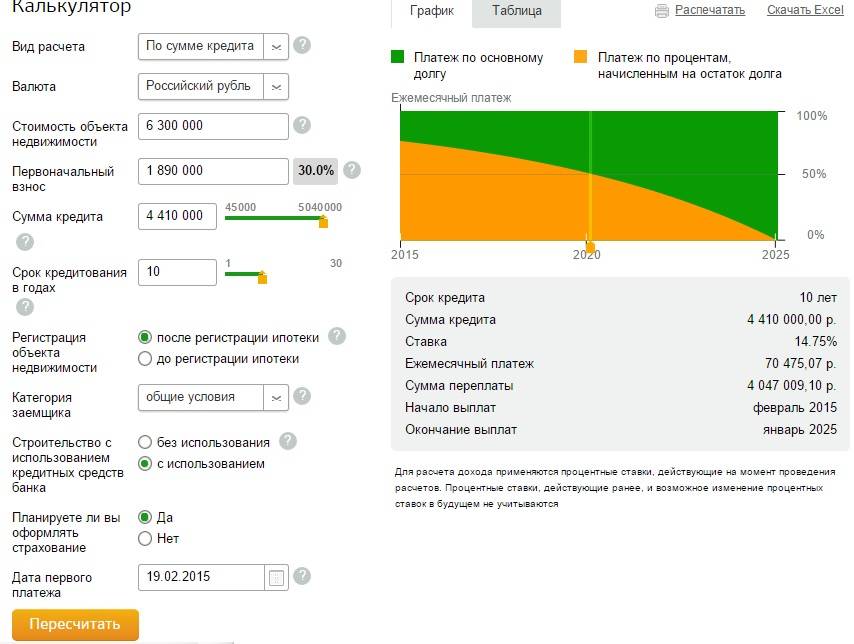

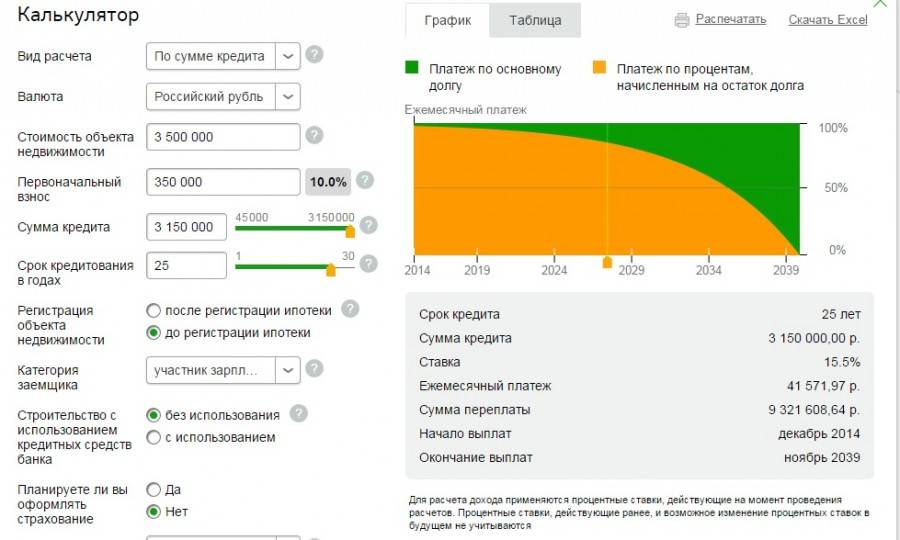

Зачем нужно страхование

Институт страхования – столь же древен, как и способ извлечения прибыли от дачи денег взаймы – на современный лад, банковской деятельности. Он связан с боязнью потери средств в случае непредвиденных обстоятельств:

• Смерти заемщика;

• Его вынужденной неплатежеспособности (банкротство, потеря работы, заболевание лишившее основного дохода и пр.);

• Форс-мажорных обстоятельств: (войны, падения курса национальной валюты, стихийного бедствия).

В любом из перечисленных случаев кредитная организация (банк) получает возможность хотя бы частично возместить выданные взаймы денежные средства, но в большинстве случаев — недополученную прибыль. Для этого задействуется программа «Сбербанк страхование».

Возмещение производится за счет средств страховой компании, которая, обычно, является аффилированным лицом предоставляющего кредит банка.

В подавляющем большинстве случаев, при заключении договора кредитования, вам будет предложено застраховать свою жизнь

При этом банк не будет принимать во внимание то, что ваша жизнь уже была застрахована ранее в другой страховой компании. И основания для страхования могли быть совершенно иными

Никак не связанными с получением заемных денег.

Для банка важно – навязать договор страхования в любом случае! Как непременное условие получения кредита. Причем не в какой угодно страховой компании, а именно в связанной (аффилированной) с банком

При заключении кредитного договора и проставления подписей на документах рекомендуем не полениться и прочитать договор оказания страховых услуг — как правило, они оказываются дочерней компанией Сбербанка — «Сбербанк Страхование». Интересен парадокс, который заключается в том, что страховать свою ответственность вы не обязаны, но в тоже время вам тонко намекают, что без договора страхования гражданской ответственности кредит вам тоже не дадут. Поэтому советуем соглашаться на страховку — гасить кредить досрочно и возвращать деньги за неиспользованную страховку.

Например, вы взяли кредит на 3 года и вернули его за 1 год — таким образом имеете право вернуть неиспользованные средства по страховке за 2 года.