Сравнение ставок в разных банках

Разные банки предлагают различные условия по рефинансированию кредитов. В данном перечне будут присутствовать все наиболее значимые банки, которые предоставляют подобные услуги.

ВТБ

Банк ВТБ предлагает стандартную систему перекредитования: заявка рассматривается в течение 1 дня, предоставляет минимальную ставку под 12,5%, с максимальной суммой кредитования до 3000000 р. и для подтверждения кредитоспособности требуется представить справку 2НДФЛ, а также провести запрос работодателю, либо справку по форме банка.

Азиатско-тихоокеанский банк

Данный банк один из самых быстрых по рефинансированию кредитов. Заявка рассматривается в тот же день, подтверждение дохода не требуется, однако максимальная сумма ограничена 700000 р. а минимальная ставка по кредиту стоит на уровне 15%.

Банк Зенит

Рефинансирование в данном банке хорошо подходит для длительных сроков погашения кредита, так как максимальный срок можно увеличить вплоть до 7 лет. Заявка рассматривается 2 дня, минимальная ставка стоит на отметке в 12,5%, а максимальная сумма составляет 3000000 р. Однако, для подтверждения основного дохода вам понадобится собрать большое количество документов: справку 2НДФЛ, справку 3НДФЛ, справку по форме банка, запрос работодателю и справку по форме организации-работодателя.

Райффайзенбанк

Райффайзенбанк предоставляет перекредитование при минимальной ставке под 12%, с максимальной суммой до 2000000 р. Заявка рассматривается до 3-х дней и для подтверждения основного дохода требуются справки 2НДФЛ и 3НДФЛ, а также справка по форме банка с запросом работодателю.

Рефинансирование кредитов, при определённых обстоятельствах, может стать настоящим спасательным кругом для многих людей, однако сложности, которые могут возникнуть у заёмщика при попытке воспользоваться услугой перекредитования, отпугивают очень большое количество должников. Облегчение механизма рефинансирования помогло бы исправить ситуацию в лучшую сторону, однако банки, в большинстве своём, не заинтересованы в улучшении данной процедуры, так как это требует изменения законов Российской Федерации и вливания больших материальных ресурсов.

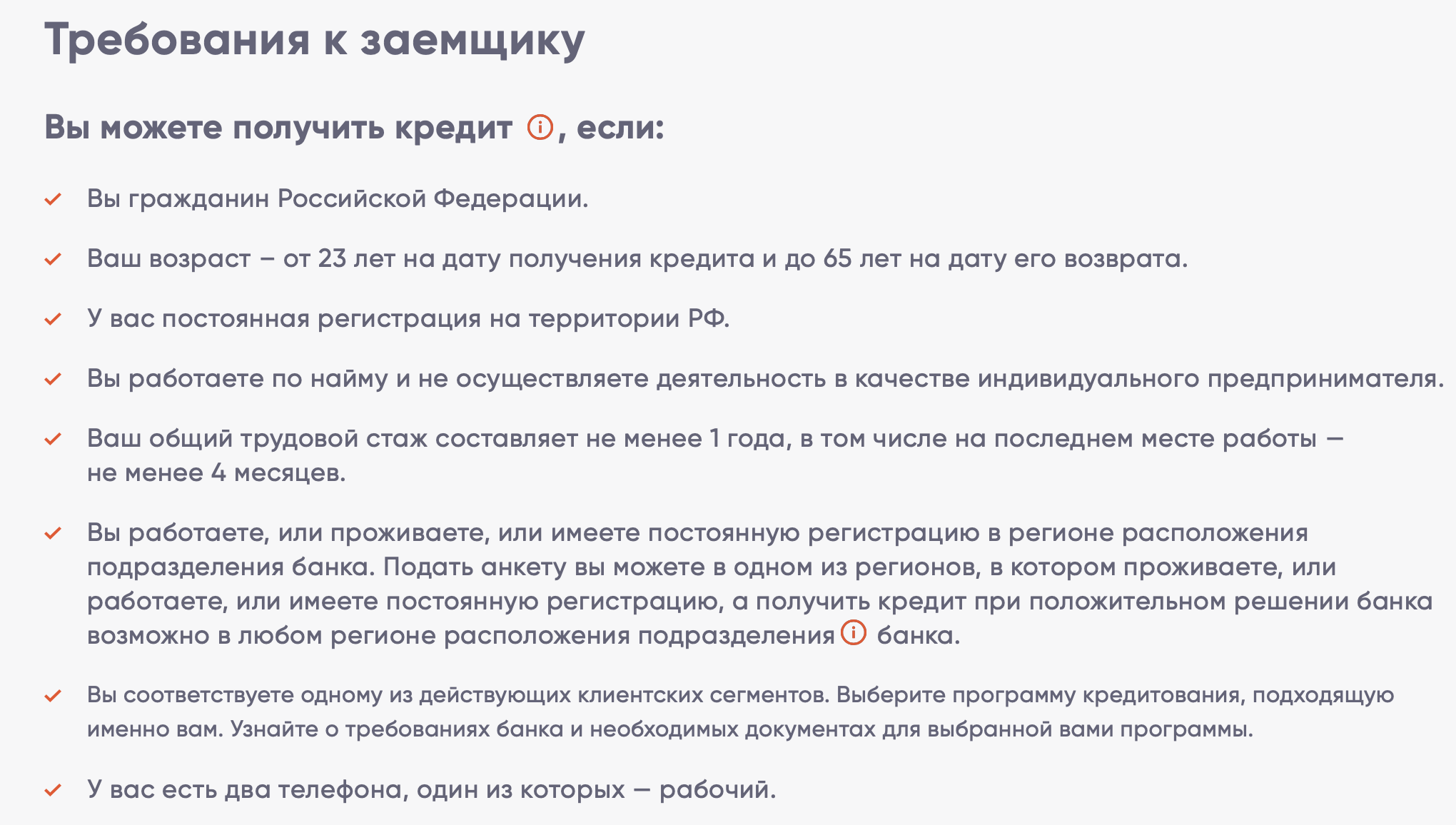

Требования к клиенту

Кроме стандартных требований, банки могут предъявлять к заёмщику дополнительные требования. Вместо постоянного гражданства, можно использовать временное или вид на жительство. Возраст обычно должен составлять 21−65 лет, но в некоторых банках договор о рефинансировании кредита могут подписывать клиенты до 75 лет.

Необходимость предоставления документа об уровне заработной платы прописывается индивидуально в каждом банке. Есть организации, где осуществляется рефинансирование без справок, что очень удобно клиентам, которые получают неофициальный доход. Необходимо работать на последней должности не менее 6 месяцев и иметь общий трудовой стаж пять — шесть лет.

Если клиент хочет получить рефинансирование кредита по двум документам в другом банке, то необходимо соблюдать некоторые условия. Нужно выплатить все задолженности по имеющемуся займу, так как при просрочках перекредитование не оформляется. Досрочное погашение долга. законодательством не запрещено, но финансовые организации выставляют определённые ограничения.

Влияет на положительный ответ и срок кредитования: он должен достигать 6 месяцев, в некоторых случаях — 1 год. Обязательное условие — сумма нового займа не должна быть больше общей стоимости прошлого, включая все проценты, штрафные санкции и пеню. Документы, которые потребуются при посещении отделения банка:

- заявление;

- паспорт гражданина РФ;

- копия трудового договора или книжки;

- справка о прошлом действующем кредите с номером и датой оформления, указанием размера процентной ставки, тела задолженности, валюты, ежемесячного платежа, непогашенного остатка;

- документ об официальном доходе по форме 2-НДФЛ.

В договоре банк требует указать данные о заработной плате даже при отсутствии подтверждающей справки. Стандартная процедура обязует клиента предоставлять справку о величине официального дохода. Дополнительно можно указать сумму выплат, которую он получает в свободное от работы время.

Уменьшение переплаты по кредиту за счет рефинансирования в РайффайзенБанке

В РайффайзенБанке на весь срок установлена единая ставка, она равна 7,99% в год, если оформлять финансовую защиту. За рефинансирование кредита без ее подключения взимается с клиента 12,99—16,99% годовых. Поэтому, заключая сделку с данным кредитором, и рассчитывая на хорошие условия, лучше оформить страховку.

Банк допускает перекредитование 1-5 кредитов и кредитных карт. При этом величина ссуды варьируется в пределах 90000 – 2000000 рублей. Срок ее действия стандартный – 1—5 лет. РайффайзенБанк в обязательном порядке требует подтверждения целевого расходования выданных им денег, т.е. предъявления справки о погашении старого кредита. Эту информацию проверят в БКИ.

Если в течение 3 мес. человек не возвратит досрочно средства первичному банку, ставка повысится на 8%. Чтобы рефинансировать задолженность у «Райффайзена», нужно:

- выступать в роли физического, а не юридического лица;

- иметь возраст от 23 до 67 лет;

- быть российским гражданином;

- работать официально не менее 3 мес. подряд;

- зарабатывать 15-25 тыс. руб., в зависимости от региона оформления кредита (такая сумма должна оставаться после уплаты налогов);

- назвать 2 номера телефона;

- предъявить паспорт (и копию, и оригинал), справку 2-НДФЛ или ее заменяющую, копию трудовой (при размере ссуды от 1 млн руб.), документы по рефинансируемым кредитам.

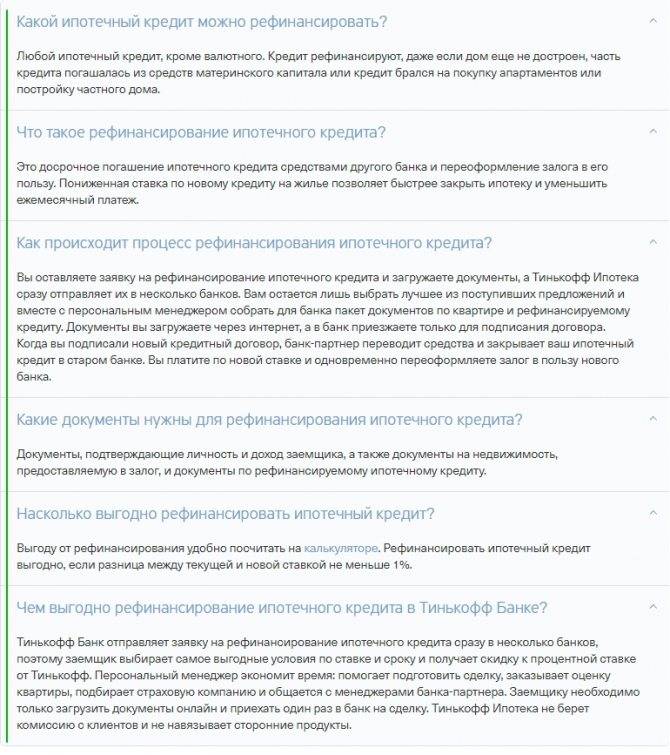

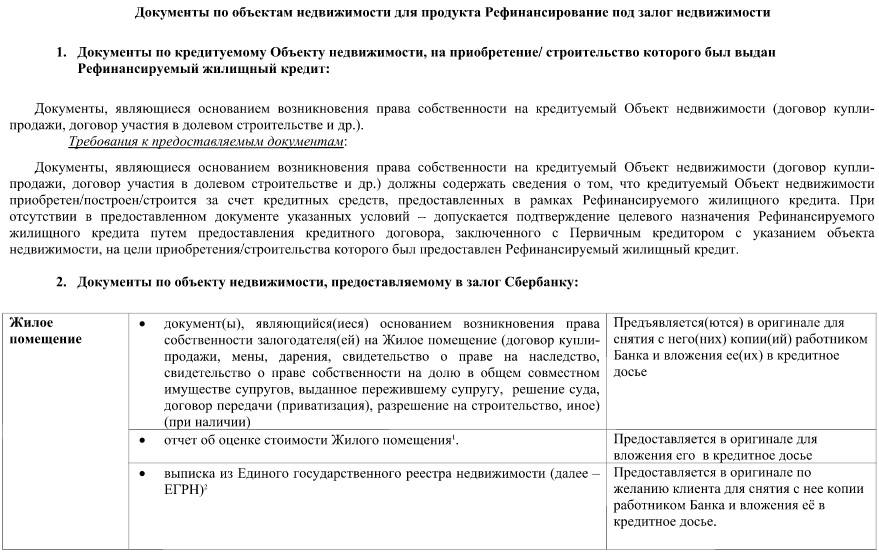

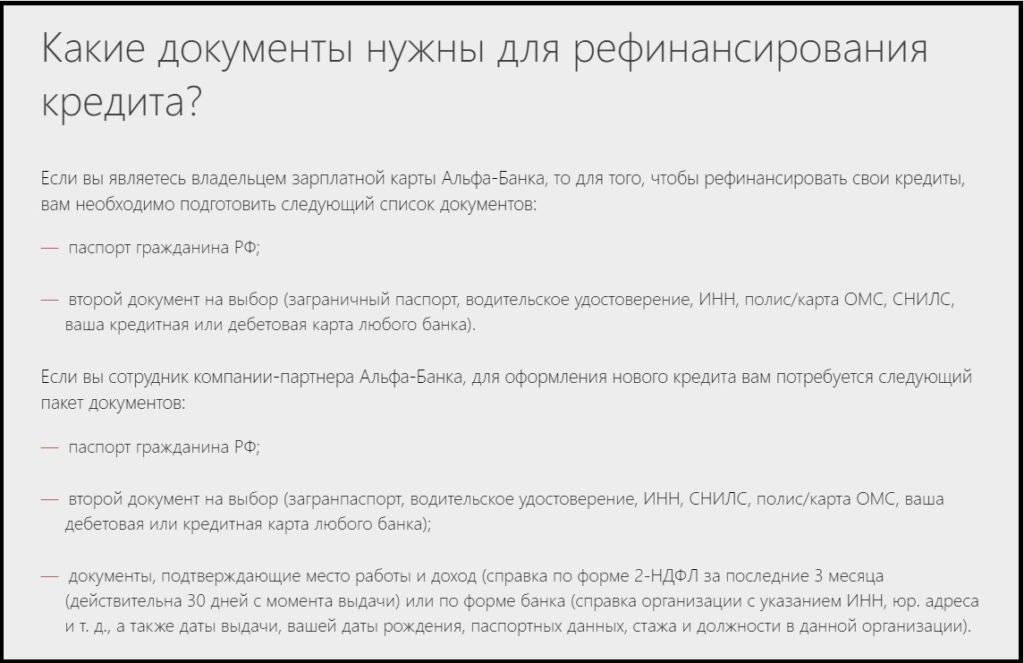

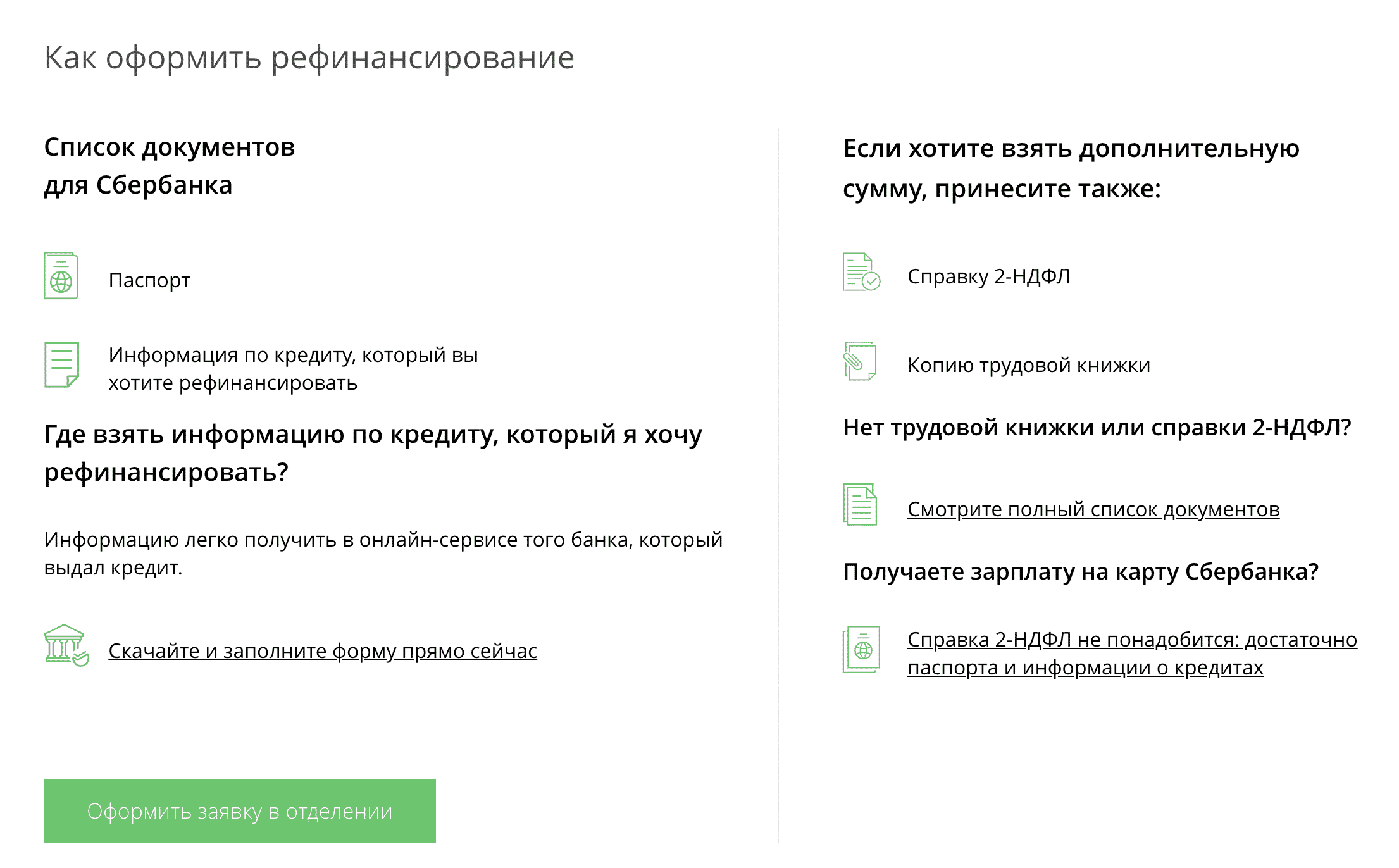

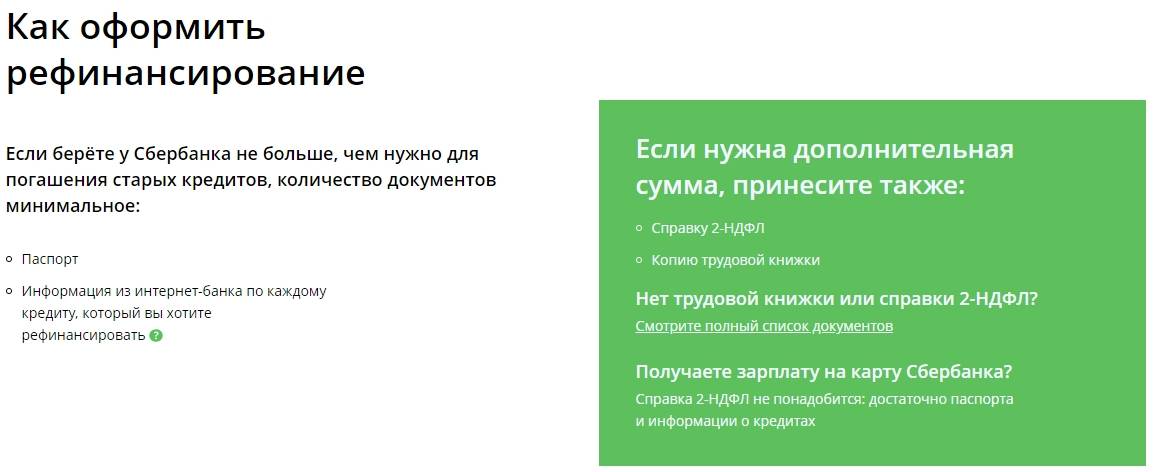

Какие документы нужны для рефинансирования кредита в Сбербанке

Чтобы получить данный вид продукта в учреждении, следует приготовить необходимые документы для рефинансирования ипотеки в Сбербанке, к ним относятся:

- заявление-анкета заемщика, если обращение происходит в отделении Сбербанка не нужно заранее оформлять ее на бумажном носителе;

- паспорт РФ с отметкой о регистрации места жительства лица;

- в учреждении порядок предоставления справок таков, что подтверждать трудовую деятельность и доход не нужно, если запрашиваемая сумму равна рефинансируемой. В противном случае нужна справка о доходах по форме 2НДФЛ, дополнительно могут требовать и по форме банка, трудовая книжка или удостоверенная выписка, без исправлений и со сведениями обо всех местах работы за последнее время.

Также нужны данные относительно продуктов перекредования:

- справка-выписка об остатке;

- реквизиты первичного договора и сам он;

- номер счета банка для перечисления долга;

- валюта и процентная ставка;

- период заключения и действия соглашения;

- если это карта необходимо указать ее лимит, валюту, срок действия, дата заключения договора и реквизиты первичного кредитора.

Если договор перешел в руки третьим организациям, которые обладают правом требования, необходимо получить у них отступную закладную в пользу банка, вступающего в сотрудничество с заемщиком.

Рефинансирование является важным этапом в процессе избавления от непосильных условий банка-кредитора. На сегодня такие услуги обеспечивают многие финансовые структуры, при этом предложения у них довольно интересные. Но чтобы воспользоваться ими, необходимо изучить все условия и требования, а также выяснить будет ли доступна программа для конкретного заемщика и насколько она выгодна.

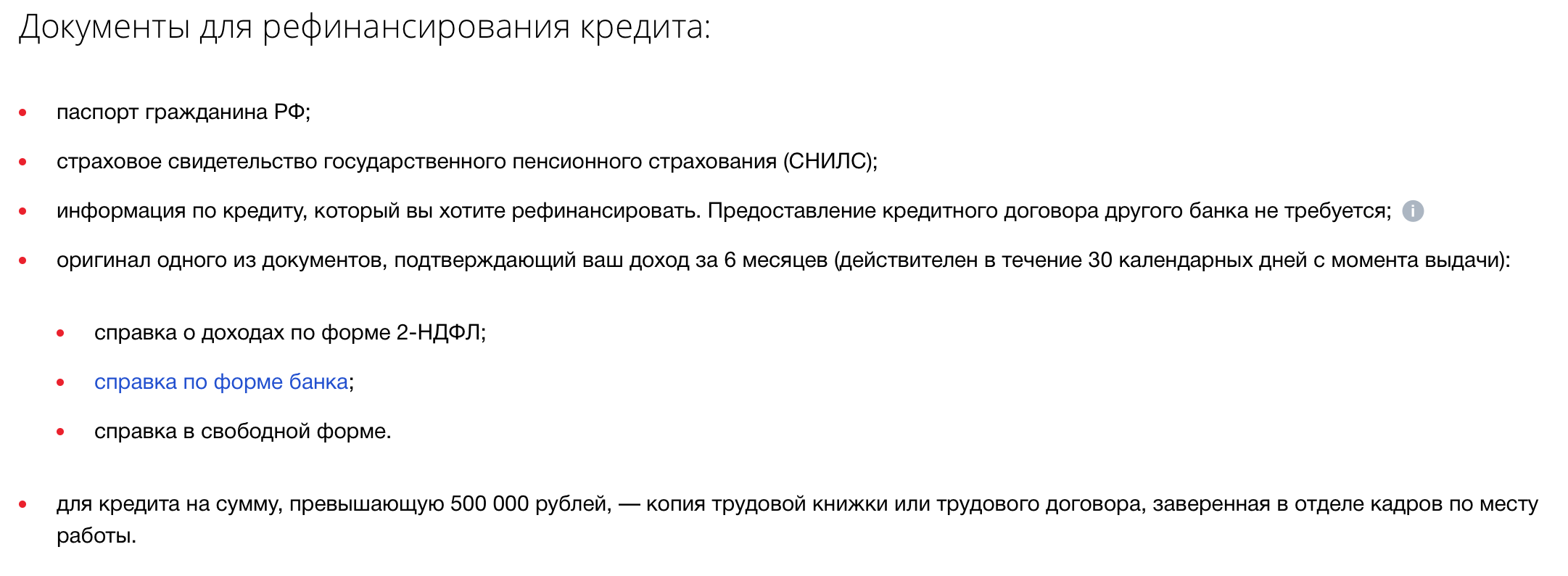

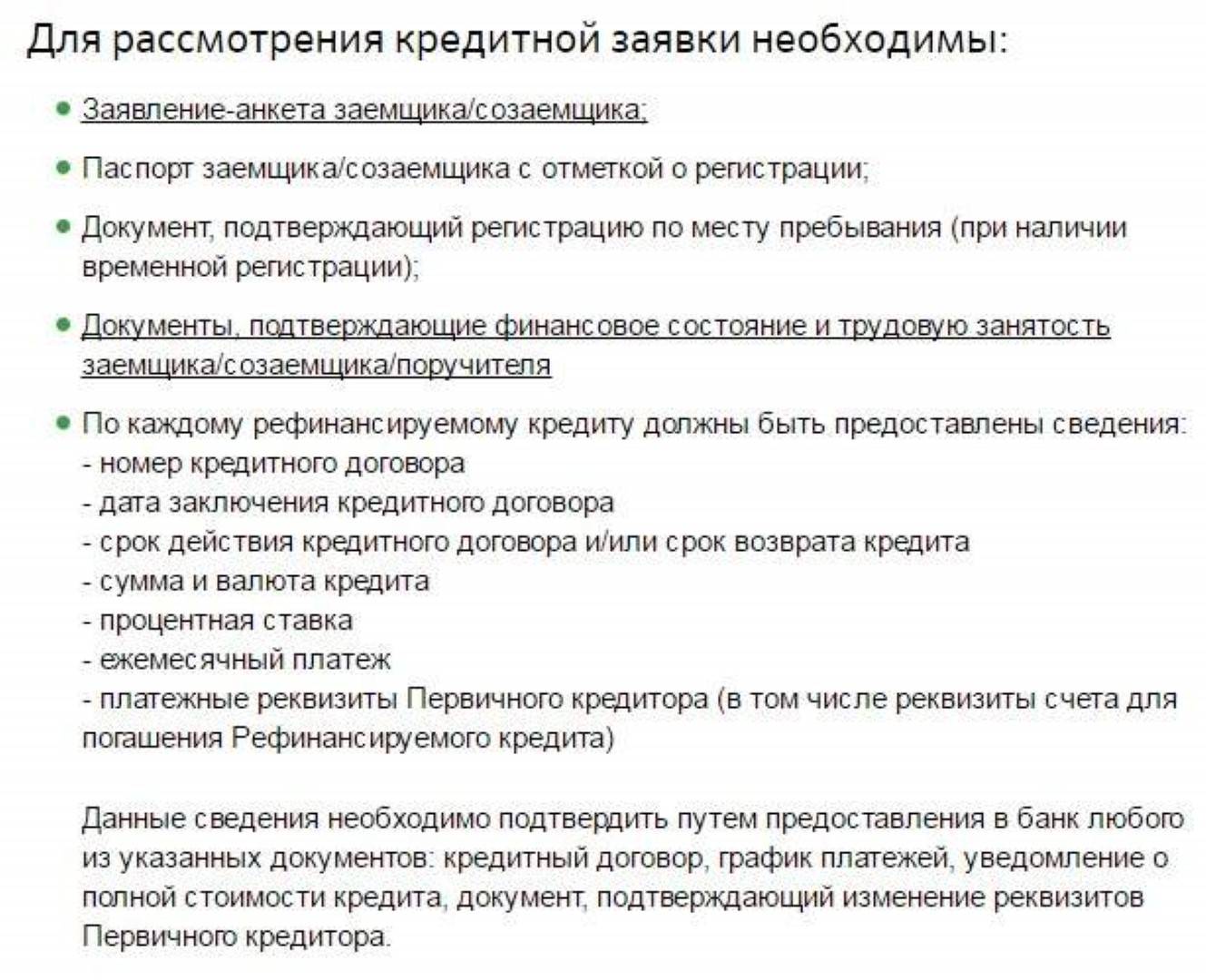

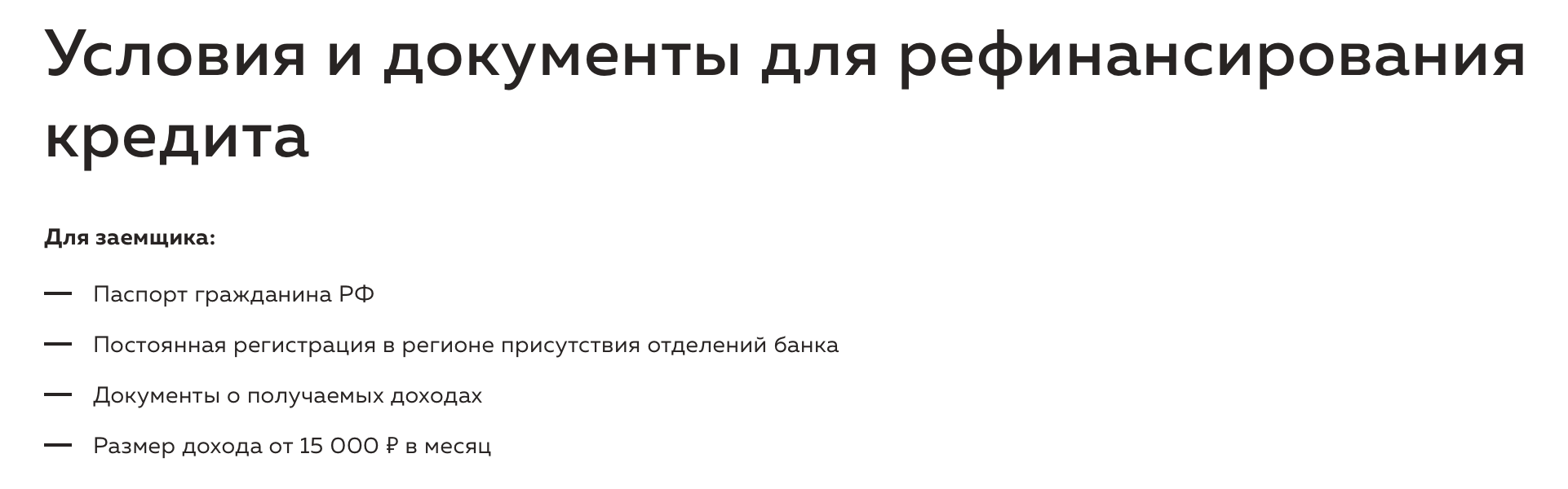

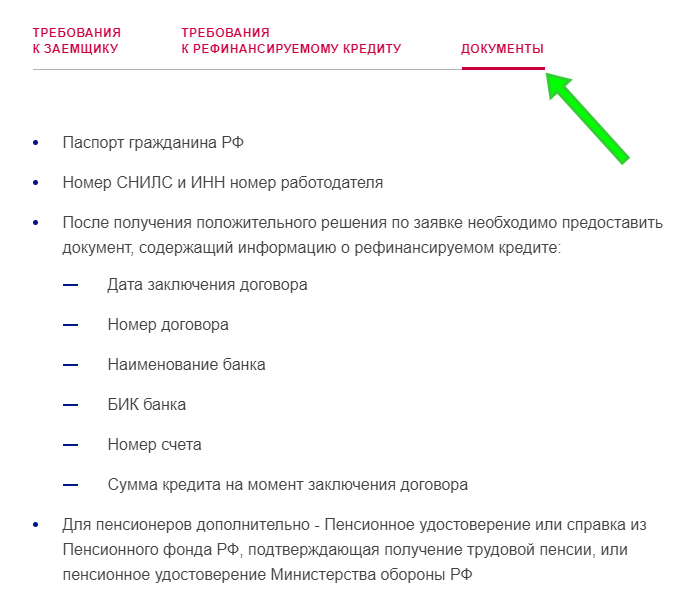

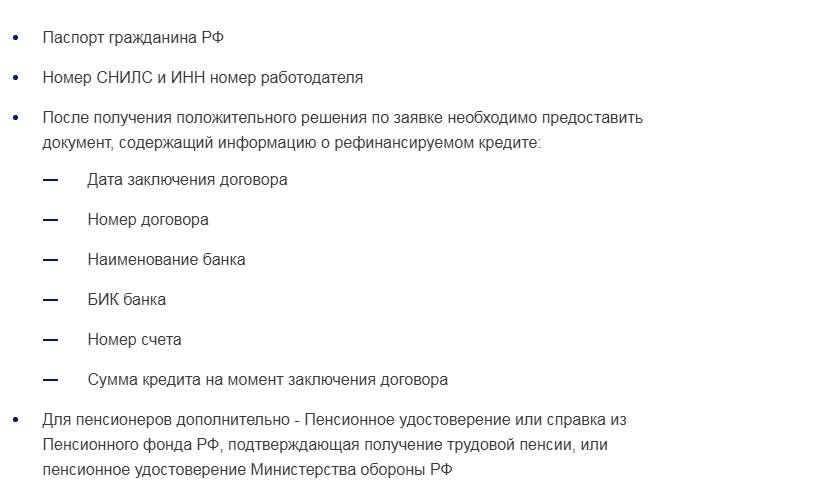

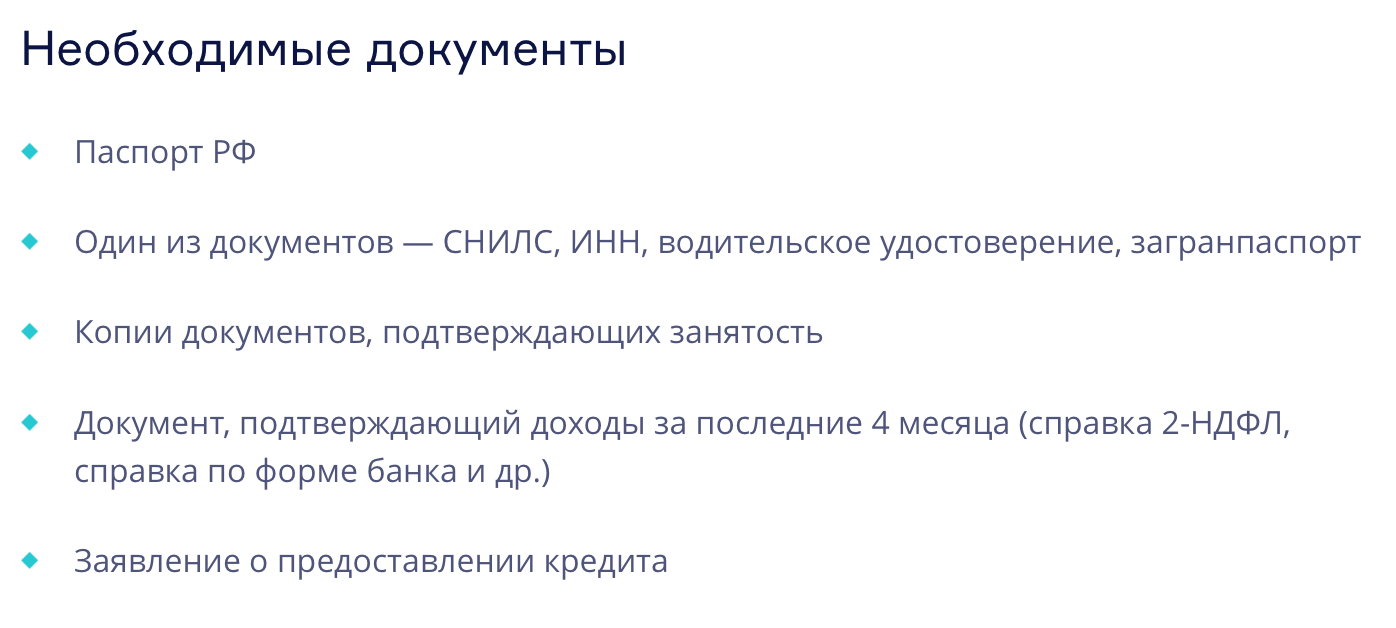

Документы для рефинансирования кредита

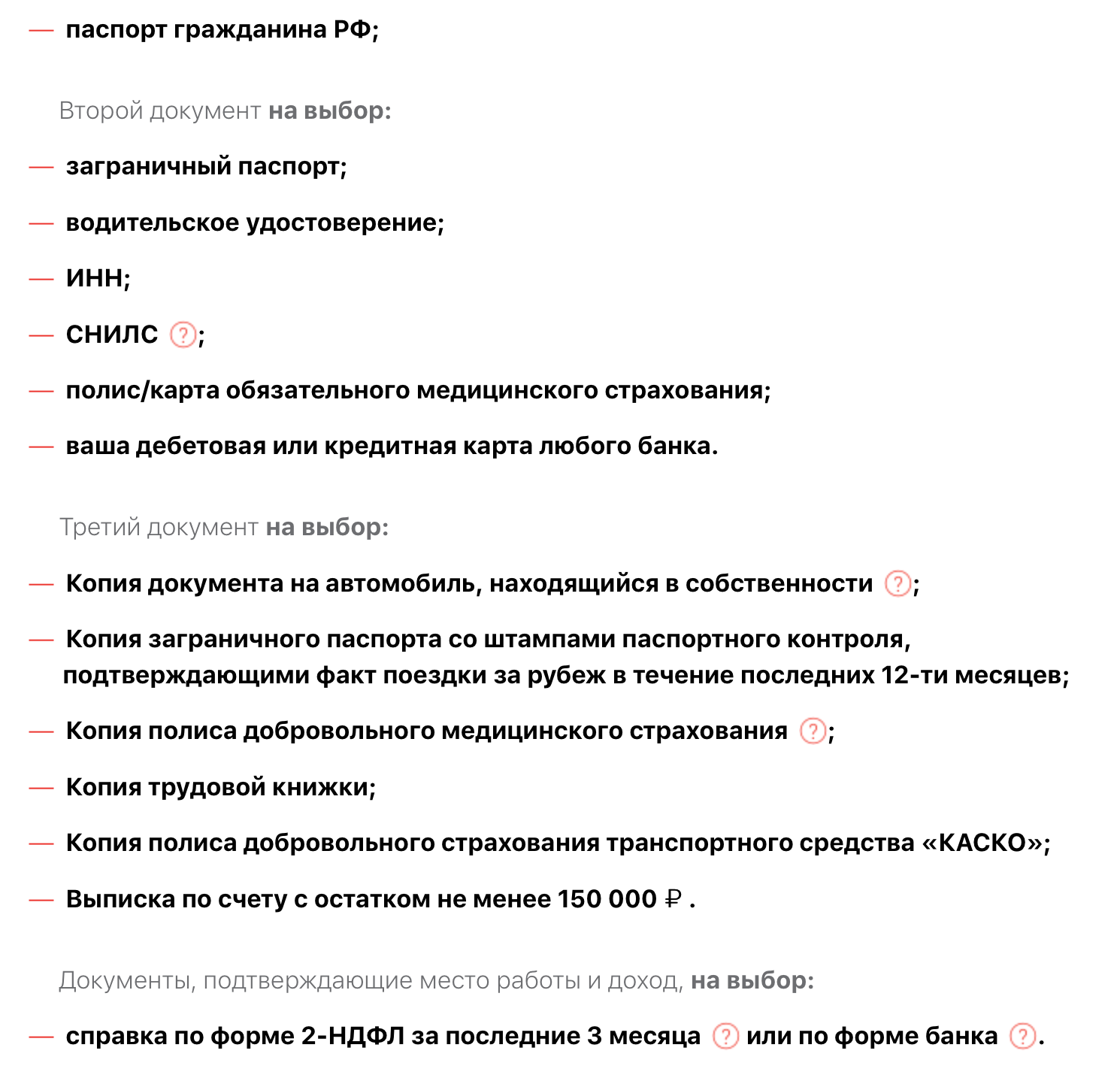

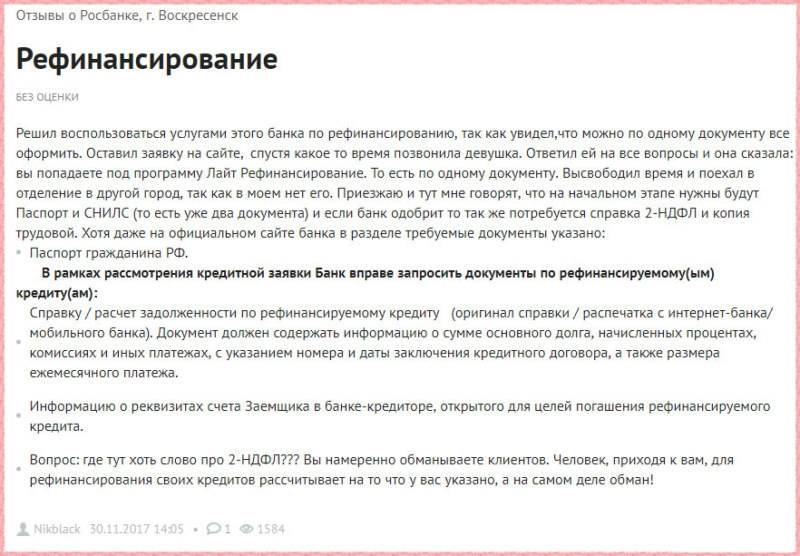

Чтобы получить одобрение запроса на рефинансирование долга, физическое лицо обязано предоставить в банк (потенциальный новые кредитор) полный пакет документов. Конечно, список зависит от самой финансовой организации, но, как правило, включает следующий набор актов:

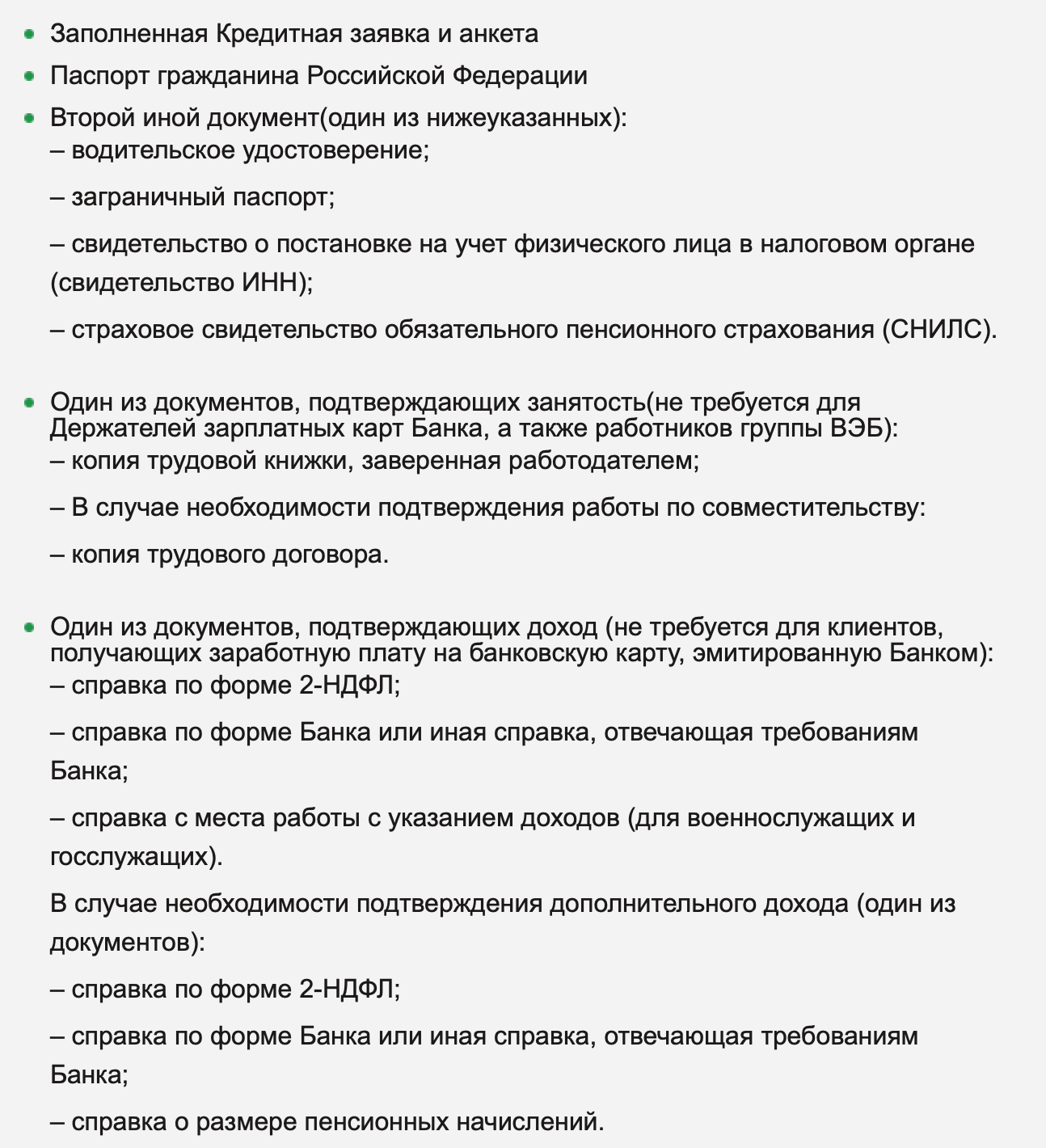

- Заявление-анкета;

- Паспорт с регистрацией (допускается наличие временной регистрации);

- Справка с места работы (указывается место работы и уровень среднемесячного за последние пол года);

- Документы, подтверждающие трудовую занятость (трудовая книжка либо заверенная выписка из неё).

Далее по списку нужны документы о прошлом кредите (то есть о займе, который физическое лицо намеревается рефинансировать):

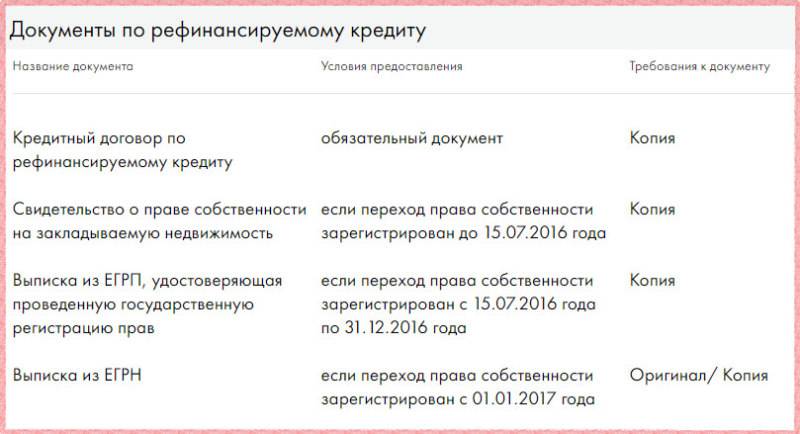

- Справка либо выписка по остатку задолженности по займу;

- Платёжные реквизиты банка и реквизиты счёта для погашения займа;

- Договор предыдущего займа;

- График платежей;

- Уведомление о сумме кредита;

- Уведомление по уступке прав требований по ссуде.

Предварительное одобрение заявки на рефинансирование происходит в течение 5 дней. Далее Сотрудники банка рассматривают полный пакет документов и выносят окончательный вердикт. Занять весь процесс может в среднем 1 месяц.

Чтобы наверняка получить одобрение заявки на рефинансирование, важно не иметь просрочек по платежам у предыдущего кредитора

Предлагает ли программу рефинансирования потребительского кредита Сбербанк

Если из предыдущих продуктов вы не смогли найти подходящий, возможно, вас заинтересует услуга рефинансирования потребительских кредитов, оказываемая Сбербанком. Он на 1—5 лет может дать взаймы до 3 000 000 руб., чтобы перекредитовать не более 5 ссуд. Программа оценивается в 13,9—11,9% годовых. Конечная ставка будет зависеть от суммы и срока. Отличительным преимуществом Сбербанка является то, что он осуществляет рефинансирование потребительских кредитов не только других банков, но и собственных.

Причем это распространяется на все виды займов, а при необходимости человеку еще и выделяют определенную сумму денег дополнительно. Удобный калькулятор на сайте банка позволит вам быстро и просто рассчитать:

- размер платежа;

- ежемесячную экономию;

- общую величину переплаты.

Заявку заполняют в отделении. С собой прихватите: паспорт, копию трудовой, документы по кредитам, которые желаете рефинансировать, справку 2-НДФЛ. Получающие зарплату в Сбербанке, предоставляют только документ, удостоверяющий личность, и информацию по старым долгам. Возраст заемщика может составлять 21—65 лет, стаж – от 3 мес.

В завершение

Рефинансирование потребительских кредитов — весьма полезный и нужный инструмент. В европейских экономически развитых странах, например, рефинансирование ипотечного кредита – общепринятая форма. Подобная консолидация долга и оптимизация затрат очень выручает заемщика в неблагоприятных для него экономических обстоятельствах. Поэтому список банков, приведенных в данной подборке, надеемся, поможет тем, у кого есть потребность в перекредитовании. По мнению редакции «Взять Кредит!», на сегодняшний день это одни из лучших предложений на российском финансовом рынке.

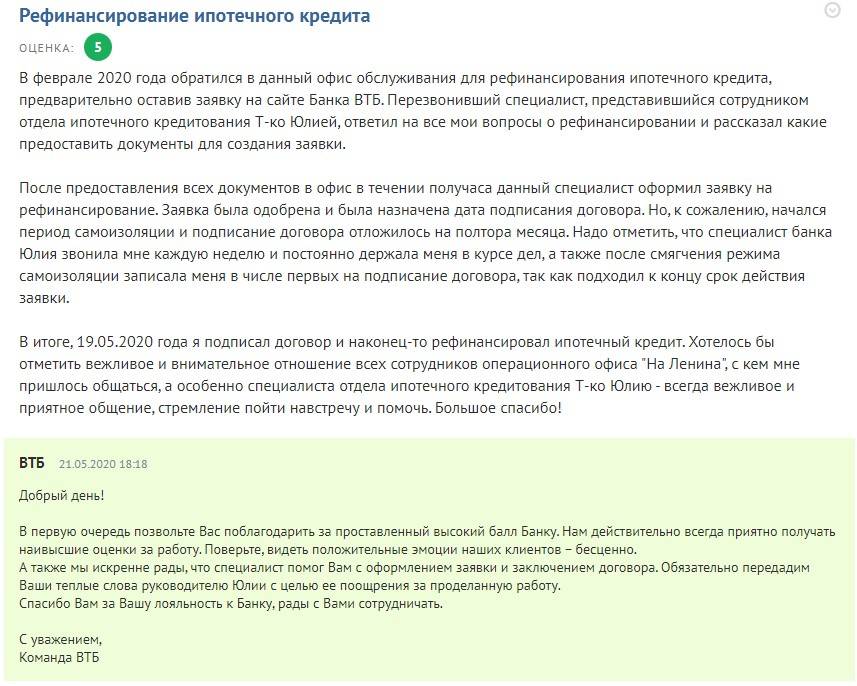

Что нужно для рефинансирования ипотеки в ВТБ

Обязательное требование к заемщику – работа в России. Заявитель должен быть трудоустроен постоянно, испытательный срок должен быть окончен. Гражданство может быть любым. Если оно российское, то заявитель может работать в транснациональной организации за границей.

Рекомендуемая статья: Реструктуризация ипотеки Сбербанка в 2021 году

Привлечение родственников и сожителей в качестве поручителей приветствуется. Обязательными поручителями выступают супруги при отсутствии брачного договора, запрещающего это делать.

Помещение может быть готовым или строящимся.

Как подать онлайн заявку на рефинансирование ипотеки

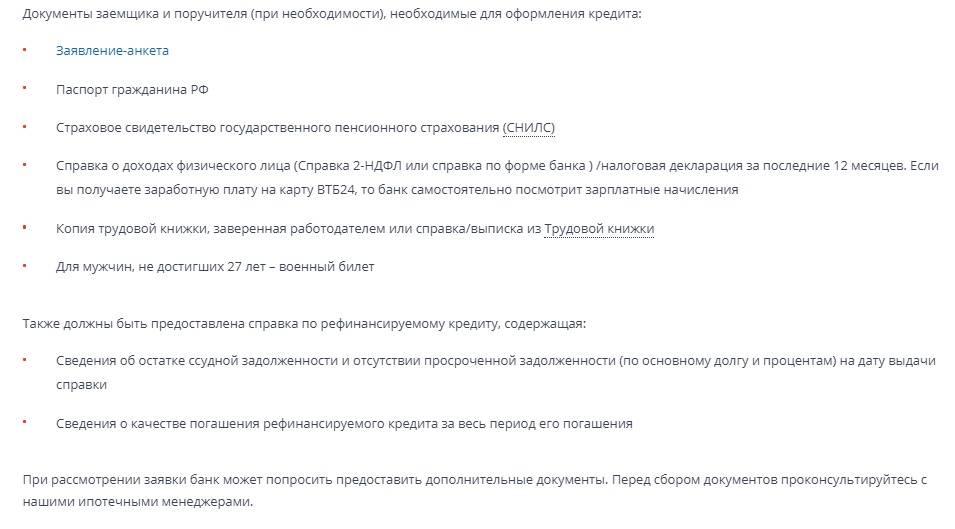

Какие нужны документы для рефинансирования ипотеки в ВТБ

Для рассмотрения заявки банку требуются документы на заемщика и на помещение:

- заявление, которое можно подать через сайт банка или лично в его офисе;

- паспорт;

- СНИЛС;

- 2-НДФЛ или другое подтверждение регулярного дохода, оно не требуется участникам зарплатных проектов;

- копия трудовой для заявителей, не получающим зарплату через ВТБ;

- военный билет – мужчины до 27 лет;

- выписка из интернет-банка или полученная в офисе кредитора об остатке задолженности, отсутствии просрочек на текущую дату;

- договор-основание наступления права собственности;

- действующие договоры страхования по кредиту.

ВТБ не заявляет других обязательных документов для рассмотрения возможности рефинансирования, но предупреждает, что может запросить любые другие сведения и справки. Каждый заявитель персонально узнает при общении с ипотечным работником точный список, какие нужны документы для рефинансирования ипотеки в ВТБ.

Условия банков

Прежде чем выбрать нового кредитора, нужно узнать не только о его предложениях по рефинансированию, но и уточнить требования, предъявляемые к заемщику и самому кредиту.

Требования к рефинансируемому кредиту

Если требования к клиентам у большинства организаций схожи, то к самим займам могут отличаться. Так, для получения разрешения на перекредитование нужно выполнить несколько условий:

- отсутствие просрочек по выплатам ипотеки;

- наличие 3-6 (зависит от кредитора) платежей в счет оплаты долга;

- срок для рефинансируемого кредита, не превышающий максимальный по программе.

Касательно последнего пункта, если вы нацелены именно на увеличение срока кредитования, то заранее посмотрите на ограничения у банка по этому условию. В остальном программы по перекредитованию практически не отличаются от стандартных по пакету документов и прочим требованиям.

Программы кредитования

Для рефинансирования нужно выбрать банк, предлагающий явно более выгодные условия. Явно, потому что процедура оформления и заключения договора также требует уплаты вознаграждения новому кредитору. Сам процесс сбора документов тоже мало кому доставляет удовольствие. Поэтому перед подачей заявки обязательно соотнесите необходимость и выгоду от новых условий, чтобы не получилось так, что разницу в сумме переплаты вы отдадите на комиссию.

Сегодня множество банков предлагает специальные программы для перекредитования. В числе наиболее популярных следующие предложения:

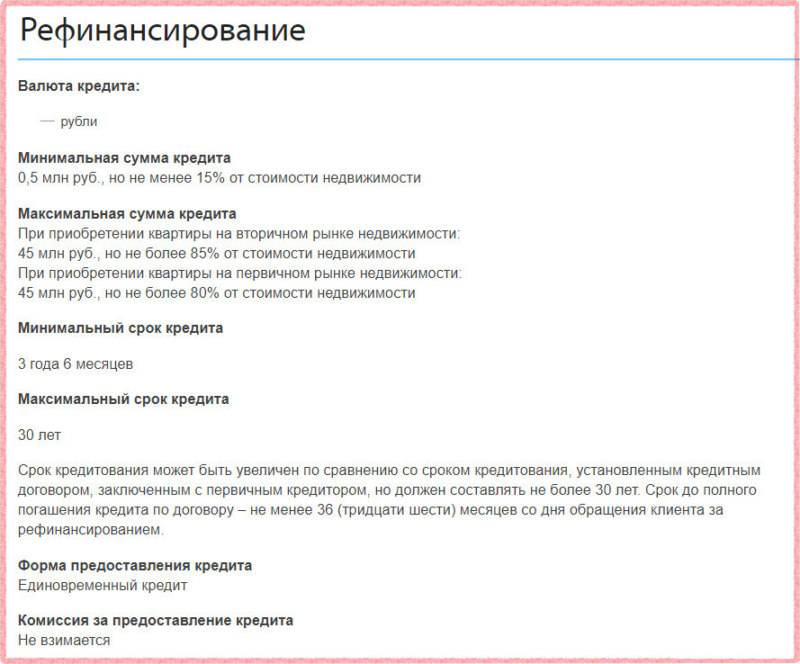

- Сбербанк выдает займы на рефинансирование ипотеки в других банках на сумму от 1 млн. до 7 млн. рублей сроком до 30 лет и под ставку от 9,5 %. Образец анкеты Сбербанка можно скачать здесь.

- Альфа-Банк проводит перекредитование ипотечных ссуд в размере до 50 млн. рублей на срок до 30 лет и под ставку от 8,9 % годовых.

- ВТБ готовы предоставить до 30 млн. рублей для покрытия долга по жилищному кредиту на срок до 30 лет (при рассмотрении заявки по 2 документам до 20 лет) от 8,8 %.

- Банк Открытие оформляет рефинансирование ипотечного кредита на сумму от 500 тыс. до 30 млн. рублей сроком до 30 лет и под рекордно низкую ставку от 8,7 %.

Справки для популярных банков

Единой, утвержденной законом формы справки-выписки не существует. Поэтому каждый банк использует свою.

Сбербанк

Справка для рафинирования кредита в Сбербанк заполняется служащими того банка, в котором у вас оформлен займ. Помимо справки рефинансирования, Сбербанк запросит анкету, заявление, справку о доходах.

Альфа-Банк

Возможно переоформление всего по двум документам. Обязательно нужны документы по рефинансируемым займам. В Альфа-Банк справку для рефинансирования выдают другие банки – те, в которых у вас оформлен кредит. Требования к такому документу см. выше.

ВТБ 24

Какой должна быть для ВТБ 24 справка для рефинансирования? Строгих требований к ней нет, главное, чтобы документ содержал все требуемые пункты и был заверен печатью кредитной организации и подписью выдавшего ее лица.

Преимущества использования

Правильная оценка позволяет снизить долговое бремя. Здесь предусмотрена реструктуризация.

Нескольких долговых обязательств в разных структурах единым займом. В этой ситуации «старые» суммы выплат гасит структура, выдавшая деньги. При правильно выборе программы перевода нескольких задолженностей перед разными структурами в единую можно получить финансовую прибыль.

При формировании обобщенного платежа рассматриваются обязательства различного типа. Гражданин гасил каждый месяц одного обязательство по потребкредитованию, ипотеку, автокредит в разных банках и по разным датам. Теперь платеж вносится разово и часто оказывается выгоднее.

Изменения правил погашения в банке выплат. Использование новых программ заемщику может предложить банк. Удобен самостоятельный анализ новых предложений. Услугой может воспользоваться добросовестный заемщик или получатель, у которого возникли проблем с выплатами. В таком варианте рефинансирование уменьшает размер ежемесячных платежей за счет продления периода погашения.

Самые выгодные займы 2021

Kredito24

- Сумма займа 30 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.9% в день

- Время рассмотрения 1 минута

Подробнее

MoneyMan

- Сумма займа 70 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.85% в день

- Время рассмотрения 30 минут

Подробнее

Кредит 911

- Сумма займа 100 000 Руб

- Способ получения Наличными/Карта

- Процентная ставка 2% в день

- Время рассмотрения 30 минут

Подробнее

Займер

- Сумма займа 30 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 2.15% в день

- Время рассмотрения 4 минуты

Подробнее

WebBankir

- Сумма займа 15 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.5% в день

- Время рассмотрения 15 минут

Подробнее

E-капуста

- Сумма займа 30 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.1% в день

- Время рассмотрения 1 минута

Подробнее

МигКредит

- Сумма займа 100 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 0,27% в день

- Время рассмотрения 1 минута

Подробнее

Турбозайм

- Сумма займа 15 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.17% в день

- Время рассмотрения 5 минут

Подробнее

Platiza

- Сумма займа 15 000 Руб

- Способ получения Карта

- Процентная ставка 1% в день

- Время рассмотрения 1 минута

Подробнее

CreditPlus

- Сумма займа 15 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

Езаем

- Сумма займа 15 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

СМСфинанс

- Сумма займа 30 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.6% в день

- Время рассмотрения 7 минут

Подробнее

Как рефинансировать ипотеку

Рефинансировать ипотеку можно, чтобы сократить ежемесячный платеж, уменьшить объем переплаты, срок выплаты кредита. Альбина рефинансировала кредит, который взяла под 14,75%. Ставка по новому кредиту оказалась на уровне 9,75% годовых и позволила уменьшить срок выплаты кредита на 3 года, объем переплаты на 2 700 000 рублей, а ежемесячный платеж — на 7 000 рублей.

| До рефинансирования | После рефинансирования | Экономия | |

| Сумма кредита | 2 175 000 Р | 2 155 625 Р | |

| Процентная ставка | 14,75% | 9,75% | |

| Окончание выплат | 03.08.2040 г. | 30.06.2037 г. | |

| Ежемесячный платеж | 27 436 Р | 20 502 Р | 6 934 Р |

| Переплата по кредиту | 5 421 545 Р | 2 722 428 Р | 2 699 117 Р |

Чтобы рефинансировать ипотеку нужно:

- Найти банк, который предложит ставку по кредиту хотя бы на 2-3% меньше действующей. Иначе рефинансирование не имеет экономического смысла.

- Подать заявку.

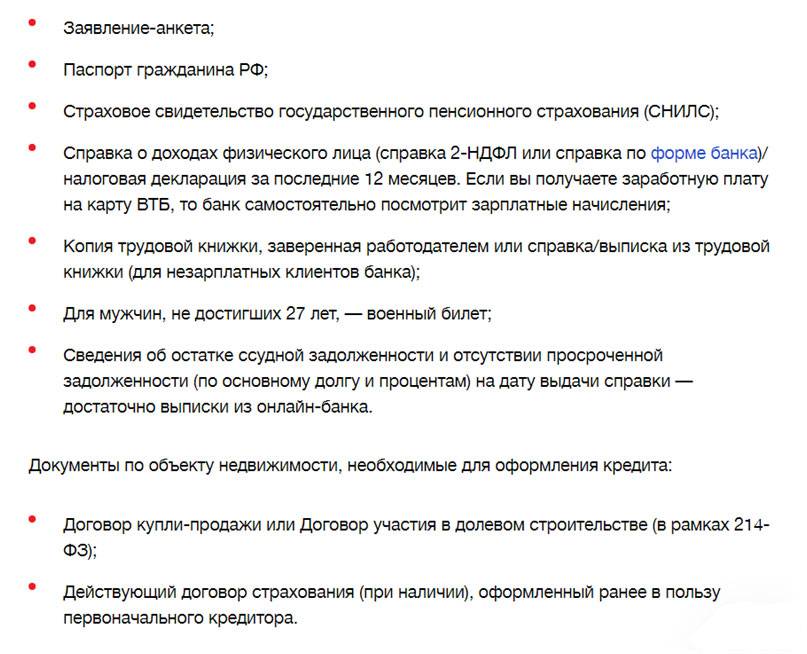

- Собрать необходимые документы. Для начала хватит обычного набора: паспорт,

СНИЛС, трудовая, справка о доходах по форме 2-НДФЛ, кредитный договор со старым банком и график платежей по кредиту, справку об остатке задолженности. затем нужно будет предоставить документы на квартиру. Это — отчет об оценке, договор купли-продажи, свидетельство о собственности, кадастровый паспорт, страховка, справка по форме 40 из паспортного стола и еще одна об отсутствии задолженности по коммунальным платежам.

- Выкупить свою ипотечную квартиру у старого банка.

- Снять обременение с квартиры и наложить новое — нового банка.

Рефинансирование ипотечного кредита в среднем занимает около двух месяцев. На документы заемщику придется потратить от 5000 до 8000 рублей.

Справка по форме 40. Ее банк запрашивает, чтобы точно знать, что в квартире не прописано лишних людей.

Что такое рефинансирование кредита

В период финансовых затруднений справляться с кредитными обязательствами становится сложнее. Неудивительно, что последние годы наблюдается рост просроченных платежей по кредитам, усугубляя положение заемщиков. Проблем с платежами можно было бы избежать, если бы должник своевременно обратился в банк за особой разновидностью кредитования – рефинансированием.

Благодаря активному продвижению программ рефинансирования, банки решают сразу несколько задач – регулируют процесс поступления кредитных платежей с учетом текущего дохода заемщика и привлекают новых клиентов из числа бывших заемщиков других финансовых учреждений. Для самого должника перекредитование открывает реальный шанс сохранить свою репутацию в глазах кредиторов, исключив риски принудительного взыскания и банкротства.

Многие слышали о кредитах и микрозаймах, однако понятие «рефинансирование» только становится популярным. Рефинансирование – это особая кредитная программа, преследующая единственную цель ликвидации долга в другом банке с переводом задолженности в другой банк.

Привлекательность программы рефинансирования заключается в пересмотре условий предыдущего кредита – меняется:

- сумма;

- срок;

- ставка.

Часто новый кредитор предлагает возможность консолидировать задолженность по нескольким кредитным долгам. Вместо того, чтобы ежемесячно вносить несколько платежей в разные банки, предлагают объединить долг воедино, чтобы платить только 1 раз в месяц по реквизитам 1 кредитора.

Еще одна особенность рефинансирования – помимо денег на оплату кредитных долгов, по индивидуальному запросу клиента, получают дополнительную свободную сумму на любые нужды. Услугами рефинансирования пользуются с удовольствием не только лица, испытывающие проблемы с погашением долга, но и обычные заемщики, не желающие переплачивать проценты. Рефинансируемые кредиты выдают под меньшие проценты, увеличивая или уменьшая срок погашения.

С юридической точки зрения рефинансирование представляет собой переподписание договора с выдачей кредита, целью которого является закрытие другого долга и смена кредитора на нового.

Где можно сделать рефинансирование кредитов других банков – лучшие предложения в этом году

Услугу рефинансирования предлагают многие российские банки. Однако условия у разных кредиторов очень сильно отличаются. Выбрать оптимальный вариант можно, проанализировав и сравнив условия нескольких банков. Ниже рассмотрим лучшие банки, рефинансирующие кредиты физ. лицам.

Какие банки занимаются рефинансированием кредитов для физических лиц — обзор ТОП-3 банков

Чтобы упростить задачу выбора кредитора, мы приводим описание 3-х банков с наиболее выгодными условиями рефинансирования.

1) ВТБ Банк Москвы

ВТБ Банк Москвы входит в финансовую группу ВТБ и занимается оказанием розничных услуг. Основу работы подразделения составляет обслуживание физических лиц.

В связи с растущим спросом на перекредитование банком была разработана соответствующая программа рефинансирования кредитов. Использование этого кредитного продукта в ВТБ Банк Москвы позволяет сократить↓ кредитную нагрузку за счёт снижения↓ ставки.

По программе рефинансирования процент здесь устанавливается индивидуально и может находиться в диапазоне от 11% до 17% годовых. При этом для работников сферы медицины или образования, государственных служащих, а также зарплатных клиентов предусмотрены особые условия.

2) Интерпромбанк

Интерпромбанк – московская финансовая организация, которая была основана в 1995 году. Представленный банк является универсальной компанией и предлагает своим клиентам полный перечень банковских услуг.

Огромное значение в банке имеет кредитование физических лиц

Именно поэтому разработке программы рефинансирования в кредитной организации было уделено серьёзное внимание

Перекредитование в банке позволяет клиентам объединить неограниченное количество займов

Важное условие при этом – общая сумма по рефинансируемым договорам должна быть не больше 1 000 000 рублей. Ставка при этом устанавливается от 12% годовых, а дополнительные комиссии и страховки отсутствуют

Подать заявку на предварительное рассмотрение по программе рефинансирования можно на сайте банка. Здесь же предусмотрена возможность рассчитать основные параметры оформляемого займа.

3) Совкомбанк

На сегодняшний день в Совкомбанке действует большое количество кредитных программ. Они позволяют оформить займ на сумму от 5 000 до 30 000 000 рублей. Ставка при этом начинается от 12% годовых.

Специальной программы для рефинансирования действующих займов в Совкомбанке на момент написания статьи нет. Однако существует другое интересное предложение для граждан, оказавшихся в сложной ситуации, называемая «Кредитный доктор». Такой займ предназначен для улучшения кредитной истории.

Чтобы сравнить описанные предложения было проще, основные условия по ним мы объединили в таблице, представленной ниже.

Таблица: «ТОП-3 банка с лучшими условиями перекредитования физических лиц»

| Кредитная организация | Сколько займов можно объединить | Размер кредита | Срок кредитования | Ставка |

| ВТБ Банк Москвы | До 6 кредитов и кредитных карт | От 100 тысяч до 5 миллионов рублей | Для зарплатных и корпоративных клиентов – до 7 лет, для остальных – до 5 лет | Если размер кредита до 500 тысяч рублей, от 12 до 16% годовых При сумме от 500 тысяч до 5 миллионов – 12% годовых |

| Интерпромбанк | Любое количество кредитов с возможностью получить часть средств наличными | До 1 миллиона рублей | От полугода до 7 лет | От 12% годовых |

| Совкомбанк | В настоящее время рефинансирование не предусмотрено, действует программа Кредитный доктор | 4 999 или 9 999 рублей | От 3 до 9 месяцев | 33,3% годовых |

*Актуальную информацию по рефинансированию кредитов, полученных в других банках, смотрите на официальных сайтах кредитных учреждений.

Пакет документов для рефинансирования

Немаловажным в процессе выдачи финансов является изучение платежеспособности клиента

Эти действия отработаны у компаний до автоматизма и важной составляющей проверки является изучение официальных бумаг, предоставляемых соискателем

Процедура требует подачи заявления и предоставления пака необходимых документов

К стандартному пакету такой документации можно отнести:

- гражданский документ, подтверждающий личность кандидата;

- данные о трудоустройстве, обязательно заверенные работодателем;

- данные о постановке на учет налогоплательщиков;

- СНИЛС;

- военнообязанным лицам – билет о взятие соискателя на учет (военный);

- подтверждение о финансовом состоянии физической особы, обычно это отражается в Ф2-НДФЛ.

Перечисленные бумаги требуют банки, например Россельхозбанк, Альфа-банк, Райффайзен, при рефинансировании сторонних соглашений. Если перекредитование производится в банке, выдавшем заем, то для получения по текущему договору других, более приемлемых условий, необходимо доказать, что пересмотр необходим, как единственный выход в возможности погашения договорных обязательств. Это очень удобная услуга, которая практикуется в Примсоцбанке, Почта Банке и в Альфа групп.

Для подтверждения ухудшения материального положения следует иметь такие официальные справки:

- Об увольнении в связи с сокращением.

- О снижении заработка в последние три месяца.

- Историю болезни с анамнезом.

В стандартном наборе бумаг должны обязательно присутствовать данные о текущем продукте кредитования. Эти документы важны для изучения положения кандидата и выборе оптимального варианта перекредитования.

Для проведения процедуры потребуется предоставить паспорт

К этим данным относятся:

- Справка, выданная кредитодателем о параметрах текущего договора.

- Информация о выполнении соискателем имеющихся обязательств.

- Бумага, удостоверяющая отсутствие просрочек.

- Выписка о реквизитах счета, предназначенного для погашения договора кредитования. Его открытие происходит после одобрения взаимодействия с кредитодателем.

Состоявшееся действие оформляется по образцу специальной формы справки для рефинансирования кредита, с указанием даты аннулирования соглашения и об отсутствии обязательств у клиента перед первоначальным кредитодателем.

Стандартный пакет документов для оформления нового займа в счет погашения имеющихся долгов выглядит так:

- действующий российский паспорт гражданина РФ с отметкой о прописке (регистрация должна быть постоянной, при временной – берется справка о ее подтверждении);

- персональный номер налогоплательщика (ИНН);

- документ, подтверждающий доходы за предыдущее полугодие (2-НДФЛ с работы или по форме кредитора, выписки и справки по зарплатным счетам сторонних организаций);

- справка от первичной организации с информацией по остатку долга и качеству сотрудничества (просроченные платежи по кредитам также будут указаны, что негативно повлияет на решение по рефинансированию);

- брачное свидетельство, при наличии детей – свидетельства о рождении;

- первичный договор кредита в оригинале плюс залоговый документ;

- заверенные работодателем копии трудовой книжки о рабочем стаже (чаще банковские программы рефинансирования кредитов предусматривают от 1 года общего стажа, от 3-6 месяцев на последнем рабочем месте).

Лицам, ранее оформившим кредит в микрофинансовой организации, проще собрать документы для перекредитования – банки редко запрашивают дополнительные справки, кроме паспорта и ИНН. Форма 2-НДФЛ требуется в случаях нечастых просрочек сроком -5-10 дней.