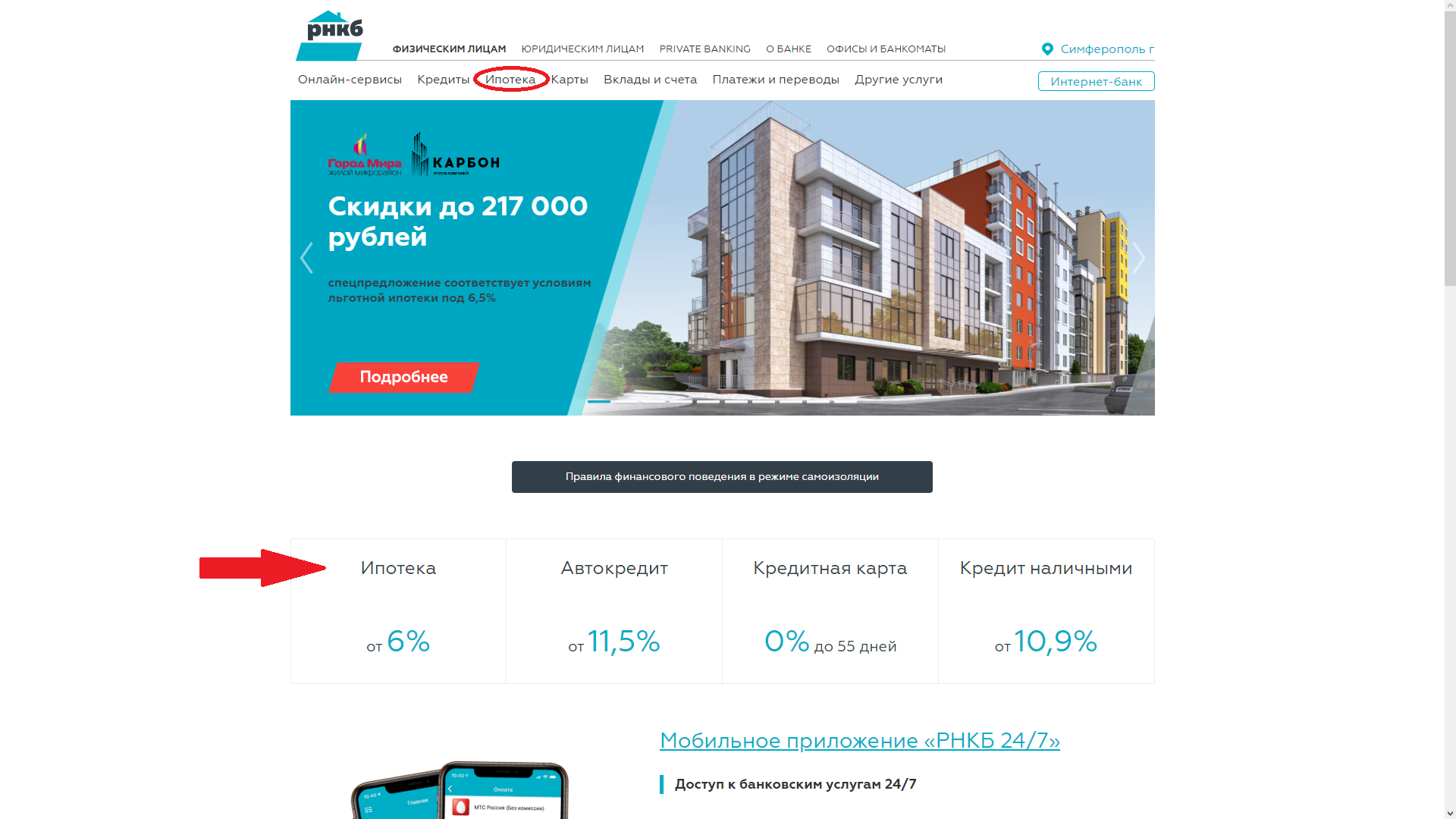

Сколько будет действовать льготная ставка?

Ставка в размере 6,5% годовых по программе «Господдержка 2020» действует в течение всего срока кредита.

Большинство банков готовы предоставлять льготную ипотеку на тот же срок, что и обычную от 1 года до 30 лет. В некоторых банках (например, в Сбербанке, ВТБ) действует ограничение на срок кредита до 20 лет.

При отсутствии комплексного страхования банк может повысить ставку по льготной ипотеке, но не более чем на 3% сверх действующей ставки Центробанка. Например, при ключевой ставке 4,5%, если заемщик не застрахует жизнь и здоровье, банк не сможет установить процент по ипотеке выше 4,5% + 3% = 7,5% годовых.

Юридические особенности оформления ипотечного договора

Принять участие в сделке ипотечного кредитования может объект недвижимости, абсолютно чистый с точки зрения закона. Дом не должен иметь никаких обременений, способных воспрепятствовать оформлению сделки купли/продажи.

При выборе дома или квартиры нужно обратить внимание на такие правила:

При наличии лиц до 18 лет в числе собственников жилья требуется разрешение органов опеки на проведение сделки с недвижимостью.

Иногда в числе собственников присутствуют лица, отбывающие наказание, проходящие срочную службу в армии, или признанные недееспособными. Это заметно усложнит оформление ипотеки.

Не стоит рассматривать объект жилой недвижимости, располагая сведениями о незаконной выписке лиц, имеющих право на эту недвижимость.

При покупке земельного участка требуется наличие статуса ИЖС. Участки для ведения личного подсобного хозяйства или дачного строительства для кредитных учреждений менее привлекательны с точки зрения ипотечного кредитования

Однако это не означает, что получение ипотечного кредита на их покупку невозможно.

При изучении документов на выбранную жилую недвижимость для покупки в ипотеку необходимо обратить внимание на срок владения данным жильём предыдущих владельцев

Желательно, чтобы он был не менее 3 лет (для сделок, совершенных после 1 января 2016 года — не менее 5 лет)

Этот пункт не является обязательным, просто к подобным сделкам банки относятся настороженно.

Важно знать, что объект ипотеки не может находиться в залоге, под арестом, иметь иные обременения. В этом правиле есть лишь одно исключение: закладная в ситуации переуступки ипотеки.

Важно проверить всю имеющуюся техническую документацию на объект. Банковская организация тщательно проверяет ее соответствие действительности

Приобретение жилья в кредит пошагово

Вторичная ипотека оформляется достаточно просто, если не учитывать затрат времени на очереди и риелтора.

- В первую очередь необходимо собрать пакет документов, согласно стандартному перечню от банков, работающих с ипотечным кредитованием. Заранее возьмите на работе справку о доходах.

- Выбрать банковское учреждение с оптимальными для вас условиями.

- Подать заявление на получение кредитного займа. Такую процедуру можно осуществить в режиме онлайн через интернет или при личной встрече с менеджером кредитного отдела в банке.

- Ожидать ответ от финансового учреждения. В среднем заявку рассматривают в течение 5 рабочих дней.

- В случае получения положительного ответа, можно переходить к поиску подходящего жилья. На поиск дома или квартиры банки отводят около 30 календарных дней. Чтобы ускорить процесс и не тратить свое время, лучше обратиться за помощью в риэлтерское агентство.

- Как только подходящий объект недвижимости найден, попросите у собственника показать все документы на дом или квартиру. Необходимый перечень документов от продавца вам может предоставить сотрудник банка.

- Оценка объекта недвижимости с помощью эксперта, прошедшего аттестацию в банке.

- Оформление договора купли-продажи с продавцом квартиры.

- После подписания соглашений, следует обратиться в Россреестр для проведения процедуры по оформлению недвижимости на ваше имя.

- После оформления всей необходимой документации снова обратиться в банковское учреждение для проверки правильного оформления всех документов.

- Происходит оформление ипотечного договора и перевод денежных средств на расчётный счёт продавца объекта недвижимого имущества.

Банк оставляет за собой право потребовать у собственника, выставившего объект недвижимости на продажу справку из БТИ и документ, подтверждающий отсутствие долгов по коммунальным платежам. Чтобы не возникало неурядиц и недопонимания в процессе оформления сделки попросите менеджера банка предоставить вам подробную информацию по данному вопросу.

Почему Сбербанк предъявляет требования к жилью

Сложность оформления квартиры в ипотеку в том, что банк предъявляет жесткие требования к приобретаемому жилью. Недвижимость, выступающая в качестве залога, в течение нескольких десятилетий должна быть ликвидной на рынке и не потерять свою стоимость. Так банк защищает себя от неплатежеспособности заемщика. Если клиент не способен погашать займ, кредитор имеет право реализовать приобретенную квартиру, дом или участок.

Срок поиска недвижимости ограничен 3 месяцами. Заемщик обязан за это время подобрать квартиру, полностью удовлетворяющую требованиям Сбербанка. В противном случае банк аннулирует заявку.

Пояснение ликвидности

- скорость закрытия сделки;

- сопутствующие затраты;

- расположение объекта недвижимости;

- динамика рынка жилья;

- техническое состояние квартиры и т. д.

На показатель ликвидности влияют многие факторы:

- Местоположение – хорошая транспортная развязка, наличие социальных учреждений, низкий криминогенный уровень, благоприятная экологическая ситуация.

- Ситуация на рынке. Спрос на жилье должен быть выше предложения. Чем больше реализуется недвижимости, тем ликвиднее становится рынок. Многое зависит от класса недвижимости: эконом продается лучше, чем бизнес.

- Характеристики жилья. Новостройки в несколько раз ликвиднее старых построек. Особое значение имеет благоустроенность прилегающей территории, вид из окна, наличие парковки, лифта и детской площадки.

- Сопутствующие факторы. Чем больше инвесторы знают об объекте инвестиций, тем быстрее его можно реализовать. Важен и размер расходов на оформление контракта – чем они ниже, тем выше ликвидность. Сказывается и сезон: зимой и летом предложение на рынке снижается.

Немаловажное значение имеет страна, в которой находится жилье. По данным ведущего международного консультанта в сфере коммерческой недвижимости «DTZ», наибольшей ликвидность обладает недвижимость в Великобритании, Швеции и Финляндии

А вот Россия, Украина и Дания – страны с самыми неликвидными объектами.

Оценка недвижимости

Оценка недвижимости – отчет с характеристиками потенциального объекта, включающий фотографии помещений, копии документов, планировку, подробное описание, информацию о залоговой и рыночной стоимости. Все данные подкрепляются комментариями оценщика, а по итогу выносится окончательное решение о совокупном состоянии квартиры.

Оценка – особая гарантия банка, что приобретаемая недвижимость может быть продана по той же стоимости, что и приобретается на данный момент. Она проводится лицензированной компанией с аккредитацией Сбербанка, но оплачивается заемщиком.

Процесс оценки недвижимости делится на этапы:

- Сбербанк предлагает на выбор список аккредитованных компаний. В перечне указываются не только цены, но и отзывы от клиентов.

- Заемщик получает предварительную консультацию от оценщика, после согласовывает сроки и стоимость заключения договора. На этом этапе происходит оплата.

- Соискатель собирает все необходимые документы и предоставляет их на проверку оценщику.

- По согласованию с клиентом специалист выезжает на объект для осмотра и фотографирования объекта.

- Оценщик оформляет отчет в соответствии с требованиями Сбербанка в течение 1–5 рабочих дней (срок зависит от сложности работы).

- Клиент получает ответ по оценке в виде отчета с цветными фотографиями, графиками и комментариями по каждому пункту.

Порядок покупки в ипотеку

В банках предусмотрена многоуровневая система проверки. Это неудивительно, ведь обычно выдаются крупные суммы, значит, должны быть учтены все риски кредитора. Как происходит приобретение жилплощади по ипотеке:

- Первым делом выясните, на какое жилье дается ипотека в выбранном вами банке. Если его условия вас устраивают, соберите необходимый пакет документов и подайте заявку на рассмотрение онлайн или в отделении.

- Если ответ кредитора положительный, приступайте к поиску квартиры, подходящей под озвученные правила. Нужно уведомить банк о том, какую квартиру купить в ипотеку вы решили и собрать документы на нее. Предоставьте их в ипотечный отдел на проверку и дождитесь результата.

- Подпишите договор купли-продажи и передайте первый взнос продавцу. Как происходит передача денег при ипотеке продавцу подробно описано в следующей статье.

- Оформите в банке необходимую кредитную документацию и отправляйтесь в Росреестр, чтобы зарегистрировать сделку.

- Получите готовые документы о регистрации и передайте их в банк. Вам будут зачислены кредитные средства, которые надлежит перевести продавцу. На этом оформление ипотеки закончено.

Рекомендуемая статья: Где выгодней взять ипотеку без первоначального взноса

О порядке регистрации права собственности на квартиру в ипотеке читайте в другой статье.

Порядок рассмотрения квартиры может быть разным. Некоторые кредиторы ограничиваются формальной проверкой юридической чистоты, другие считают необходимым проведение осмотра квартиры ипотечным специалистом. Что именно интересует банк, когда он решает, под какое жилье дать ипотеку заемщику?

В первую очередь, проверяется соответствие базовым требованиям к объекту недвижимости. Если кредитор выявляет критичные несовпадения, придется искать другую квартиру. Стоит отметить, что самое первое одобрение по заемщику остается в силе. Вам нужно просто подобрать недвижимость, подходящую под условия банка.

Второй этап проверки – соответствие планируемой сделки требованиям закона. Юристы проверят правомерность продажи квартиры продавцом, есть ли риски аннулирования его права собственности. Изучается договор купли, который будет подписан в рамках ипотечной сделки, и остальные бумаги.

Стоит ли оформлять ипотеку через риэлторов — плюсы и минусы

Другой важный момент – проверка соответствия представленной в банк информации реальному положению дел. Как мы уже сказали, стоимость в оценочном отчете может быть установлена неправильно. В этом случае кредитор сильно рискует, соглашаясь выдать ипотеку. Некоторые банки практикуют выезд на место и личный осмотр, другие принимают отчеты только от определенных оценщиков.

Оцените автора

Специалист по ипотеке Мария Юрьевна Сохань

Требования к ипотечному жилью

Прежде, чем перейти к конкретным параметрам квартир, следует сформулировать понятие того, что значит квартира подходит под ипотеку. Такой термин используется применительно к объектам, покупаемым за счет заемных средств, которые должны удовлетворять требованиям конкретного финансового учреждения.

Реестр банковских требований к квартирам имеет обобщенную схожую структуру, но может варьироваться в зависимости от конкретного кредитора, местоположения жилой недвижимости и личности заемщика. Тому, кто интересуется, как узнать подходит ли его квартира для ипотеки следует проверить свою недвижимость по алгоритму, приведенному ниже.

Расположение дома

Требование к ликвидности квартиры, которую заемщик закладывает банку в качестве гарантии возврата средств, обуславливает ограничения по размещению жилой недвижимости в пригороде или в неблагополучных районах города, так как продать такой залог будет проблематично.

Каждый банк в индивидуальном порядке решает какое жилье подходит под ипотеку, но, в большинстве случаев, ограничения следующие:

- дом не должен быть ветхим и подлежать сносу;

- квартира не может располагаться в двухэтажных или частных домах;

- блочные и панельные «хрущевки» кредитуют неохотно;

- дом не должен быть предназначенным для реконструкции с отселением;

- здание не должно быть общежитием или зданием гостиничного типа, в том числе малосемейкой;

- к размещению квартиры на первом, последнем, цокольном этаже или подвале, также может быть негативное отношение.

Получить информацию о том, подлежит ли дом расселению или сносу, можно выполнив запрос в администрацию территориального субъекта.

Возраст здания

Период эксплуатации постройки, в которой размещается приобретаемое по ипотеке жильё, не может превышать 70% от нормативного срока службы по строительному паспорту. Узнать необходимые данные можно посредством онлайн-сервисов, более полная информация на которых представлена для Москвы и СПб, но косвенным путем можно получить информацию и о периоде строительства типовых зданий. Наиболее популярными являются сервисы:

- Wikimapia;

- «Где этот дом»;

- «Неспроста»;

- «Дома Москвы»;

- «Тип дома».

Способом, не требующим взаимодействия с компьютерной техникой, являетсяобращение в БТИ и заказ технического паспорта, который там будут делать месяц и обойдется он примерно в 800 – 900 рублей. Узнав какого года постройки интересующее здание, следует сразу исключить все варианты, дата возведения которых 1970 год или ранее.

Сбербанк предъявляет требование, согласно которого объект залога не должен быть изношен более, чем на 40% или быть поставлен в очередь на выполнение капитального ремонта из-за текущего состояния.

Конструктивные особенности

Частой причиной, почему квартира не подходит под ипотеку, является потенциально опасная, с точки зрения банка, конструкция, а именно:

1) наличие деревянных перекрытий кровли или фундамента из горючих материалов, подверженных гниению;

2) установленные газовые колонки.

Таким образом, под ограничение попадают многие «сталинки», перекрытия верхних этажей которых в подавляющем числе случаев выполнено из дерева. Вето будет наложено также на здания, фундаменты которых выполнены не из кирпича, камня или бетона.

Внутренняя комплектация квартиры

Отбросив требования к местоположению и остатке ресурса прочности здания, формулировка того, какое жилье подходит под ипотеку, будет следующей – полностью пригодное для проживания, укомплектованное всеми необходимыми удобствами для удовлетворения первичных потребностей, а именно:

- Коммуникациями с горячей и холодной водой;

- Сантехническими приборами для туалета, гигиенических нужд и кухни;

- Подключением к системе отопления, которая может быть водяной, паровой или электрической;

- Нагревательными приборами в каждой комнате;

- Окнами, полностью остекленными и укомплектованными переплетами в полном объеме;

- Входной и межкомнатными дверьми, целыми и способными выполнять свою защитную и ограждающую функции;

- Плитой, соответствующей принятому для данного дома типу (газовая или электрическая);

- Напольные, настенные и потолочные покрытия, соответствующие техническому плану помещения.

Соответствие требованиям банка к объекту ипотечного кредитования выполняется дважды – потенциальным покупателем и представителем финансовой организации, который обязательно задаст все перечисленные вопросы, а значит к тому времени ответы на них должны быть найдены.

Причина первая: проблемы с объектом залога

Получить ипотечный кредит для покупки загородной недвижимости намного сложнее, чем под квартиру. Это обусловлено двумя критериями:

Низкая ликвидность.

Ни для кого не секрет, что продать городскую квартиру намного проще и быстрее, чем загородный дом или земельный участок. Именно поэтому загородная недвижимость в качестве объекта залога крайне непривлекательна для банковских структур.

Всё дело в том, что, когда заёмщик не в состоянии выполнять договорные обязательства, банк должен как-то компенсировать убытки. Для этого он реализует залоговое имущество. И сделать это следует как можно быстрее. Именно поэтому для кредитных учреждений представляют интерес только те объекты залога, которые будут реализованы в максимально сжатые сроки.

Сложности с оценкой.

Существует ещё одно обстоятельство, делающее загородную недвижимость непривлекательной для кредитования, – это сложность её оценки. Так, для типовых городских квартир разработаны алгоритмы оценки. Загородные же дома редко возводятся по типовым проектам.

К тому же объект загородной недвижимости состоит из земельного участка и дома. Таким образом, оценке подлежит не один, а сразу два объекта.

Юридические тонкости

После двухуровневой проверки жилья на предмет сохранения своей стоимости в течение всего периода кредитования, наступает черед правового аудита, который заключается в:

- оценке рыночной стоимости жилья силами независимого эксперта, выбранного банком;

- проверке чистоты будущей сделки, путем выявления потенциальных претендентов на недвижимость, в том числе малолетних, осужденных или недееспособных, которые были выписаны с нарушением требований законодательства;

- установлении соответствия параметров объекта недвижимости паспортным данным.

Помеха махинациям продавца

Существует требование законодательства, согласно которого сумма от продажи недвижимости, находившейся в собственности менее 3-х лет, подлежит налогообложению в части, превышающей 1 млн. рублей. Как следствие, многие владельцы жилья, особенно занимающиеся перекупом, стремятся снизить продажную стоимость в договоре купли-продажи, что при сделке с участием финансового учреждения возможно только, если оставшуюся сумму покупатель доплатит самостоятельно. Тем не менее, банк предпочитает собственников, период владения которых жильем превышает три года.

Завышенную стоимость квартиры, которую владелец считает обоснованной, ему придется снизить до уровня, определенного экспертом в ходе независимого аудита. Если продавец не согласится на уступку, то банк не одобрит сделку на сумму, превышающую ту, которая указана в отчете экспертизы. Альтернативой является опят таки договоренность с покупателем, если тот готов взять на себя дополнительные издержки.

Перепланировка должна быть законной

Если в процессе ремонта квартиры, продаваемой по ипотеке, были произведены переустройство или перепланировка, не разрешенные официально и не отраженные в техническом паспорте помещения, то сделка может сорваться.

Требование обязательной проверки планировки специалистами БТИ, существовавшее ранее, по состоянию на 2019 год отменено, и квартира с перепланировкой может быть с легкостью продана, если покупатель не имеет претензий. Однако вмешательство банка в процедуру юридического сопровождения сделки делает это условие необходимым, усложняя жизнь продавцу, который незаконно перенес стенку или не получил одобрение на разрешённое переустройство.

Ипотека для военнослужащих

Жилыми объектами, отвечающими требованиям к тому, какие квартиры подходят под военную ипотеку помимо расположенных в городской черте, могут являться:

- коттеджи;

- таунхаусы;

- частные дома с участком земли;

- коммуналки во владении одного субъекта.

Основные требования к вторичному жилью

Зачастую стоимость на вторичное жилье чуть выше, чем на строящееся, но есть и масса причин, почему банк охотнее выдает кредит именно на готовый объект. Сделку по регистрации жилья на вторичном рынке можно зарегистрировать сразу же, как и оформление самой недвижимости через ипотеку. Объект уже готов и нет рисков, что стройка будет длиться много лет, заемщик не получит свое жилье, а банк потеряет предоставленные по кредиту средства.

Но, несмотря на большое количество плюсов, существует и ряд требований, которые предъявляют банки на закладываемое в ипотеку вторичное жилье.

Расположение недвижимости

Рассматривая какое жилье является ликвидным и реализуемым в дальнейшем в короткие сроки, банк уделяет большое внимание месту расположения объекта

Дом, в котором располагается квартира, не может быть обветшалым или предназначенным под снос;

С осторожностью банком будут рассматриваться объекты, которые входят в план реконструкции зданий с переселением жильцов;

Вторичное жилье не может быть расположено в частном доме, в случае если это квартира – в малоэтажных (1-2 этажных) домах;

Не основание для отказа, но более тщательную проверку будут проходить квартиры, располагающиеся на первых, последних, цокольных этажах и в подвалах;

Неохотно оформляются банками квартиры в ипотеку, расположенные в панельных, недорогих блочных домах, «сталинках» или «хрущевках»;

Плохо реализуются и с опасением рассматриваются банкам комнаты и квартиры в коммуналках, домах гостиничного типа или общежитиях.

Возраст кредитуемого объекта

При выборе жилья на вторичном рынке стоит большое внимание уделить возрасту и проценту износа здания. Подробные сведения содержатся обычно в техническом паспорте объекта, который можно заказать онлайн, уплатив пошлину 150 рублей, либо в отделении БТИ при личной явке, где госпошлина составит до 1000 рублей

Срок изготовления паспорта составляет до 5-30 дней. Помимо сведений о годе постройки сооружения, в нем дается оценка несущим конструкциям и проценту изношенности объекта недвижимости

Подробные сведения содержатся обычно в техническом паспорте объекта, который можно заказать онлайн, уплатив пошлину 150 рублей, либо в отделении БТИ при личной явке, где госпошлина составит до 1000 рублей. Срок изготовления паспорта составляет до 5-30 дней. Помимо сведений о годе постройки сооружения, в нем дается оценка несущим конструкциям и проценту изношенности объекта недвижимости.

В норме для оформления ипотеки объектов недвижимости год постройки не ранее 1970-го и процент износа не более 70%. В случае нарушения этих показателей, гражданин может быть заподозрен в приобретении жилья, предполагаемого к расселению или сносу, в выдаче кредита будет отказано.

Конструктивные особенности объекта недвижимости

Банковские организации обычно проверяют и технические особенности, строительные материалы, с помощью которых строилось вторичное жилье, так как во многом эти моменты обуславливают долговечность приобретаемого объекта.

Что попадает под подозрение и пристальное рассмотрение банка:

- Выполнение фундамента здания из горючих материалов, например дерева, его неустойчивость или разрушение, отсутствие применения в конструкции фундамента бетона, кирпича или камня;

- Потенциально горючие перекрытия, кровля и лестницы в здании, использование при их возведении дерева и легковоспламеняющихся и портящихся утеплителей;

- Наличие установленных газовых колонок или отопление объекта с помощью выносного газового баллона.

Внутреннее наполнение квартиры

Оформляя вторичную недвижимость в ипотеку, кредитные организации проверяют пригодность жилья для проживания с точки зрения наличия необходимых коммуникаций и удобств:

- наличие горячей и холодной воды;

- установленные сантехнические приборы для санузла и кухонных нужд;

- подключенные отопительные системы – паровые или электрические, наличие радиаторов или приборов отопления в каждой комнате;

- остекленные окна и вставленные входные и межкомнатные двери некритичной степени износа;

- возможное наличие минимального объема мебели или соответствующей кухонной плиты, подключенной по установленному для жилья на вторичном рынке плану – газо- или электроснабжению.

Чем отличается новостройка от вторички

Для начала нужно уяснить, что под первичным жильем подразумеваются те квартиры, права собственности на которые пока ни у кого нет. По факту — это та же продажа жилья, которое существует только на бумаге даже несмотря на то, что уже начало строиться. После того, как дом вводится в эксплуатацию, покупатель, он же дольщик, регистрирует на нее право собственности, и уже с момента получения им свидетельства о госрегистрации права собственности, юридически статус квартиры меняется на «вторичное жилье». Итак, с первой частью вопроса все стало более или менее понятно, теперь попробуем разобраться в тонкостях ипотеки. С чего нужно начать и по каким критериям определить для себя более подходящий вариант — стоит ли брать кредит на квартиру в новостройке или все-таки выгоднее будет обратиться к рынку вторичного жилья? В первую очередь необходимо изначально подходить к данному вопросу трезво, взвешенно и не торопясь. Первым шагом в этом случае должен стать сбор необходимой информации, с этой целью лучшим вариантом станет посещение нескольких банков с целью выяснить, какую именно сумму ипотечного кредита можно получить.

Материнский капитал и военная ипотека

Как известно, материнский капитал часто используют в качестве первоначального взноса или для погашения уже существующей ипотеки. Однако не всякую ипотеку можно погасить материнским капиталом.

«А на материнский капитал и банковские средства мы купим домик в сельской глуши, и будем использовать его под дачу или для прописки», — так может сказать лишь неосведомленный человек. Жилье, в приобретении которого участвует материнский капитал, должно быть изолированным и отвечать принятым санитарно-техническим нормам.

Материнский капитал также нельзя использовать для приобретения земельного участка, дачи или апартаментов, поскольку такое использование противоречит целевому назначению субсидии — улучшению жилищных условий семьи.

Еще один распространенный вид жилищной субсидии — выплаты по военной ипотеке. Требования к жилью, которое можно приобрести по этой программе, указаны в законе о накопительно-ипотечной системе. В соответствии с ним требования к жилью для военной ипотеки аналогичны общим банковским требованиям. С помощью средств НИС можно приобрести квартиру, а также отдельно стоящий дом, но только вместе с участком. При этом участок также будет находиться в залоге у банка. Нередки случаи, когда клиенты, бравшие ипотеку с помощью средств НИС, увольняются из армии, и залог земельного участка является дополнительной страховкой для банка.

Пошаговая инструкция по подготовке и оформлению ипотеки на приобретение вторичного жилья

С чего же начать, если решение о покупке квартиры в кредит уже принято?

Сбор и подготовка минимального пакета документов.

Хотя у каждого банка имеется свой перечень необходимых документов, предоставляемых для экспертизы потенциальным заемщиком, есть некий must-have, который требуют все кредитные организации.

Если вы хотите повысить свои шансы на одобрение ипотеки, причем на максимально выгодных условиях, заранее озаботьтесь подготовкой следующих документов:

- Паспорт и/или другое удостоверение личности, причем не только самого потенциального заемщика, но также созаемщиков и поручителей (если они планируются),

- Справки и другие документы, подтверждающие официальную трудовую занятость и платежеспособность заемщика,

- При наличии супруга/супруги – свидетельство о браке,

- При наличии недвижимости, которая выступит в качестве залога (за исключением приобретаемой в кредит квартиры) – документы на закладываемое имущество,

- При наличии – сертификат на получение МСК и др.

Выбор банка-кредитора.

Естественно, что всех заемщиков интересует самая дешевая ипотека на вторичное жилье. Чтобы найти оптимальный вариант, необходимо изучить кредитные программы сразу нескольких кредитных учреждений.

Не секрет, что наиболее популярными в плане ипотечного кредитования являются такие банки, как Сбербанк, ВТБ-24, Газпромбанк и некоторые другие. Большим плюсом будет наличие у вас на руках минимального пакета документов – тогда кредитный сотрудник сможет сразу рассчитать ту сумму займа и ту кредитную ставку, на которые вы сможете рассчитывать

Также советуем обратить внимание на такие моменты, как наличие или отсутствие дополнительных требований к заемщику, приобретаемому жилью, какие-либо комиссии и т.п

Нередко подобрать кредитное учреждение для ипотеки могут помочь риэлторы или ипотечные брокеры, владеющие более полной информацией о банках, предлагающих самые выгодные условия по ипотечному кредитованию

Оформление кредитной заявки.

После того, как банк выбран, и предварительное согласие получено, необходимо собрать полный пакет документов в соответствии с требованиями именно этого финансового учреждения.

Кредитный работник, получив на экспертизу весь пакет необходимых документов, оценивает кредитную историю заемщика, его платежеспособность и обеспечение по кредиту. По результатам экспертизы выносится положительное или отрицательное заключение о выдаче ипотечного займа.

Подбор подходящей квартиры на вторичном рынке.

На этом этапе очень эффективной оказывается помощь грамотного риэлтора, специализирующегося на ипотечных сделках с недвижимостью – он обычно назубок знает все требования банков и подбирает только те варианты, которые устроят кредитное учреждение.

Оценка стоимости недвижимости экспертами.

Несмотря на то, что предварительное одобрение от банка получено, а квартира – выбрана, предстоит самое интересное, а именно – определение не рыночной, а оценочной стоимости недвижимости. Эту оценку проводит экспертная организация, и именно от результатов экспертизы будет зависеть окончательная сумма кредита, которую даст банк.

Совет! Поскольку стоимость экспертизы оплачивает заемщик, а если сделка не состоялась – сумма не возвращается, можно обратить внимание на банки, предоставляющие такую услугу, как бесплатная оценка объекта недвижимости

Оформление ипотечного кредита и заключение сделки купли-продажи.

Эти две сделки происходят в один день, причем в тот же день заемщик должен заключить и договор страхования недвижимости, приобретаемой в счет ипотечного займа.

Если рассмотреть процедуру оформления пошагово, то получится следующая картина:

- Оплата комиссии банку-кредитору,

- Оформление договора страхования,

- Оформление договора залога и одновременно подписание кредитного договора,

- Заключение договора купли-продажи,

- Перечисление покупателем продавцу первоначального взноса (иными словами, собственных средств заемщика),

- Через 5-7 дней, как будет получено Свидетельство из Росреестра о регистрации сделки, банк-кредитор перечисляет продавцу оставшуюся сумму (кредитные средства), а заемщик становится собственником квартиры, которая одновременно является предметом залога.

Теперь вы знаете, как оформляется ипотечный кредит на вторичку.

Давайте теперь выясним, какие условия и проценты банков предлагаются по ипотеке на вторичное жилье.

Отвечает директор департамента правового сопровождения сделок Tekta Group Юлия Симановская:

При принятии решения о предоставлении кредита на приобретение дома (или квартиры) банки оценивают свои риски и возможность возврата предоставленных денежных средств не только с точки зрения финансовых возможностей заемщиков, но и с точки зрения рентабельности сделки. Ведь возможно, что у заемщика не будет достаточно средств для выплаты кредита. В этом случае банкам придется самим решать вопрос о продаже заложенного недвижимого имущества и возврате денежных средств. Поэтому на стадии проверки кредитные организации должны понимать, смогут ли они продать объект недвижимости, за какие деньги и в какие сроки в случае, если заемщик перестанет выплачивать кредит.

При продаже индивидуального жилого дома основными критериями являются:

- расположение дома в городе (относительно центра города, неблагоприятных районов, наличие развитой инфраструктуры);

- состояние недвижимости (дом не должен быть аварийным или подлежать сносу);

- качественные характеристики дома (материал и состояние стен, фундаментов, перекрытий, износ дома, планировка, состояние и обеспеченность инженерной инфраструктурой, этажность, качество отделки и инженерных систем, укомплектованность и качество сантехники);

- наличие правоустанавливающих документов (отсутствие незаконных перепланировок, оформленный земельный участок, зарегистрированные и проживающие в доме, наличие несовершеннолетних детей).

В общем, недвижимость должна быть интересна банку как предмет залога для возможной последующей реализации.

Условия предоставления

Особенности жилищных ссуд (длительные сроки и крупные суммы) объясняют условия предоставления.

Перечислим наиболее распространенные.

1) Залог и поручительство

Обеспечением ссуды выступает приобретаемая недвижимость. В ряде случаев деньги дают под залог уже имеющегося жилья. Если рейтинг заемщика сочтут недостаточным, потребуют дополнительных гарантий, например, поручительства.

2) Созаемщики

В специальных программах, для молодых семей или с использованием материнского капитала, супруг(а) заемщика в обязательном порядке становится созаемщиком. В остальных случаях созаемщиков привлекают, чтобы получить лучшие условия.

3) Страхование

Банки настаивают на оформлении страховых полисов.

Что предлагают застраховать:

- Объект залога от порчи и утраты – на весь период кредитования.

- Титул, риск утраты права собственности – на первые три года после покупки.

- Жизнь и здоровье заемщика – на весь период ипотеки.

Страхование – дело добровольное, но кредиторы умеют убеждать: без полиса процентная ставка возрастет на 1-2%.

4) Первый платеж

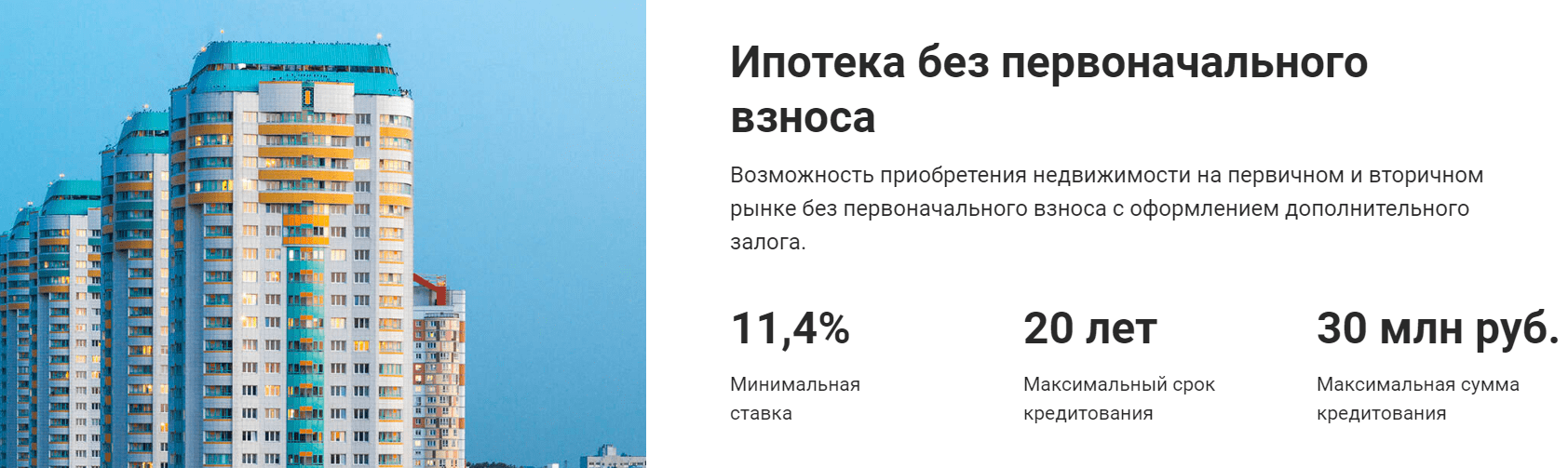

Наличие собственных средств – обязательное условие. Купить жилье без первоначального взноса в ипотеку могут заемщики с материнским капиталом или военным сертификатом. В этих случаях государственные средства будут направлены на уплату первого взноса.

Большинство программ в 2020 году на вторичное жилье декларируют начальный платеж от 20%. Чем выше сумма, тем больше шансов на одобрение заявки по лучшим тарифам.

5) Требования к заемщикам

Ипотечный заем дадут гражданам РФ трудоспособного возраста, подтвердившим наличие постоянных доходов. Оценка платежеспособности производится по формуле: совокупных доходов семьи должно хватать на текущие расходы и расчеты по ссуде.

6) Условия кредитования

Ипотечную ссуду в 2020 году оформляют на срок до 30 лет под ставку от 8,9%.

При стандартных программах на вторичку окончательный тариф зависит от совокупности всех перечисленных выше условий.