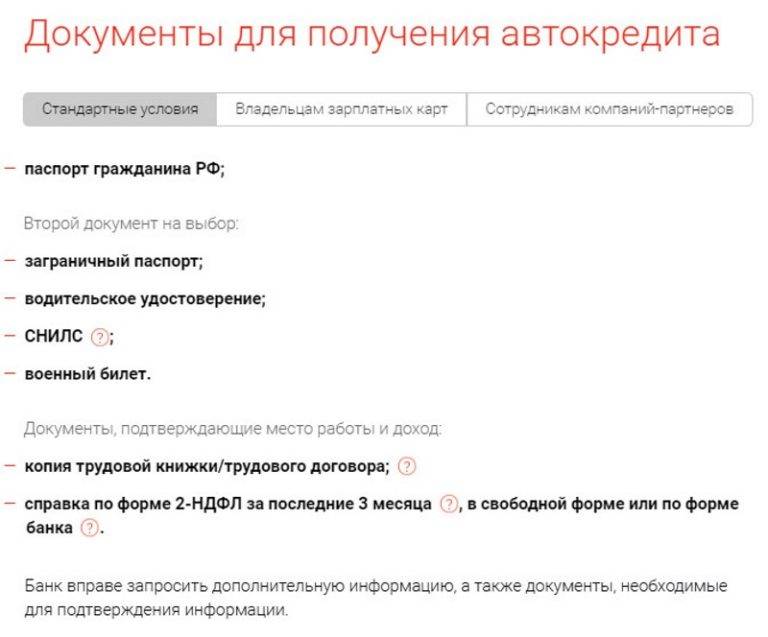

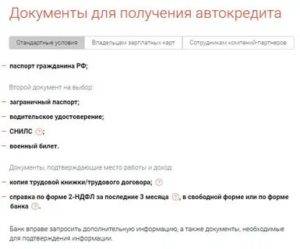

Какие документы требуются?

Итак, что нужно для автокредита? Перед посещением автосалона подготовьте несколько бумаг. Предварительно определитесь, какую машину вы предполагаете взять, какая сумма вас устроит. Банку понадобятся от вас следующие документы:

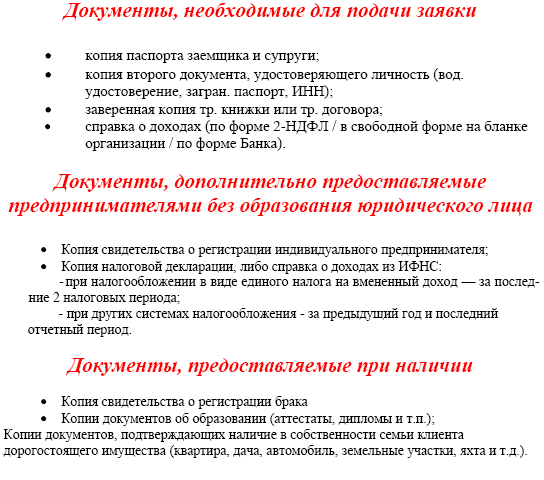

Ксерокопия паспорта (важно снять копии со страниц, где есть фото, текст и другие значимые отметки);

Анкета. Здесь придется дать следующую информацию:

Данные об имуществе, которым вы владеете;

Данные о себе;

Информацию о работе: где работаете и сколько денег получаете в месяц;

Семейное положение;

Образование.. На выбор – военный билет, ксерокопия водительского удостоверения либо загранпаспорт

На выбор – военный билет, ксерокопия водительского удостоверения либо загранпаспорт.

Так как неизвестно точно, какие документы нужны для получения автокредита, следует заранее посетить банк или позвонить консультанту – у всех финансовых учреждений требования разные!

Помимо указанных, список бумаг может быть расширен до:

- Справки 2-НДФЛ, в которой указывается, сколько вы заработали за последний год;

- Ксерокопии трудовой книжки (стаж на последнем месте работы при этом должен составлять полгода).

Также могут понадобиться:

- Выписка с банковского счета;

- Ксерокопия диплома об образовании;

- ПТС;

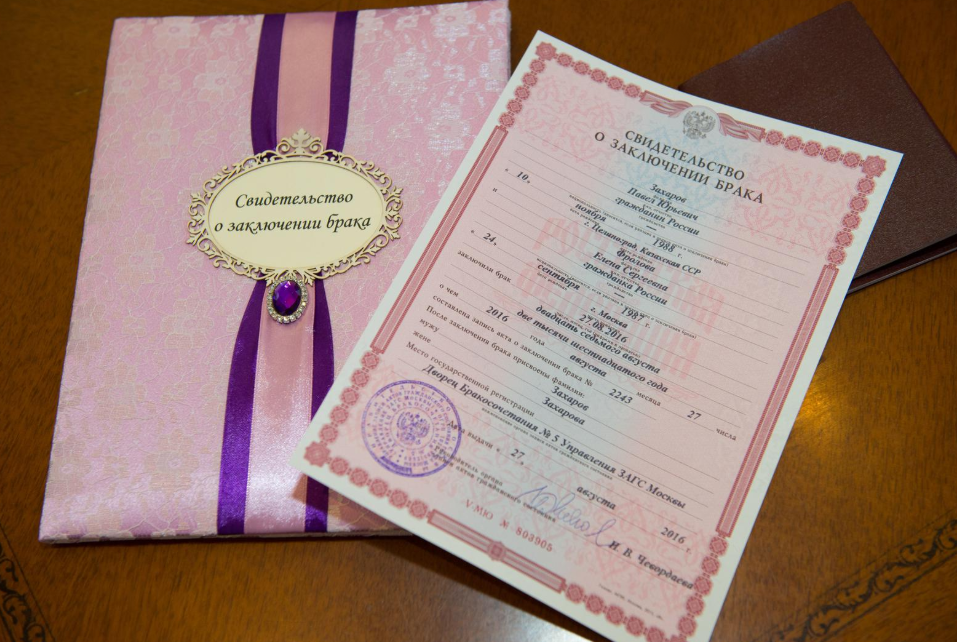

- Свидетельство о браке;

- Полис ОМС;

- Разрешение супруга (и) на заем;

- Договор купли-продажи авто;

- ИНН;

- Пенсионное свидетельство.

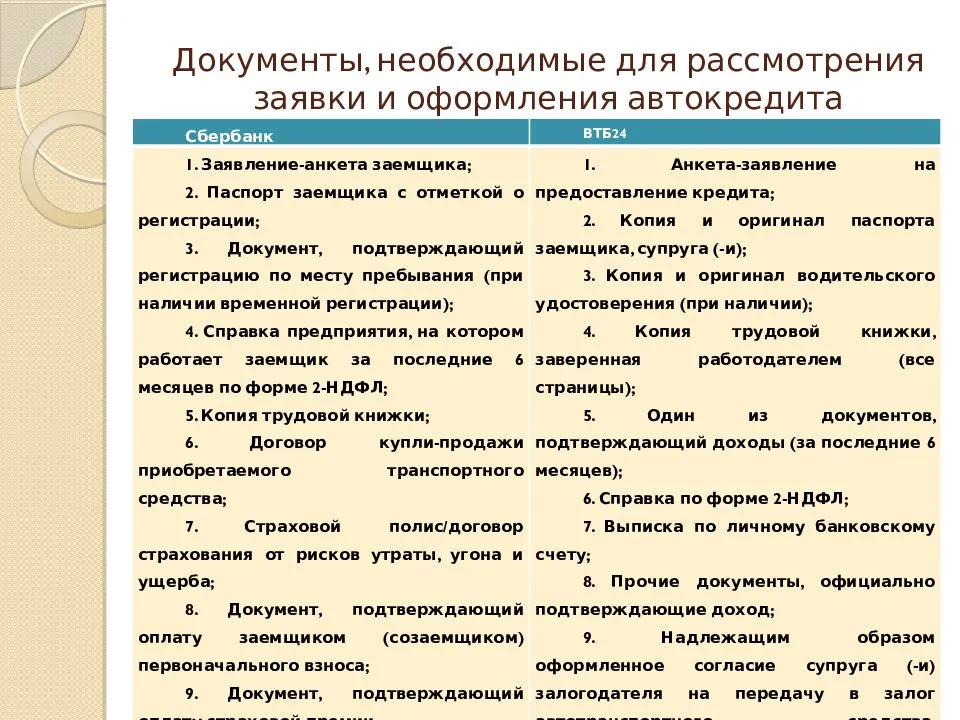

В большинстве банков следует предоставить следующие документы:

- Анкету;

- Паспорт;

- Если регистрация временная – документ, о регистрации по месту пребывания;

- Второе удостоверение личности на выбор (загранпаспорт, водительское удостоверение и проч.);

- Документы, подтверждающие финансовое состояние заемщика (справка 2НДФЛ, копия ТК и прочие).

После рассмотрения документов и одобрения кредита можно выбирать машину в автосалоне.

Видео: Документальный сюжет об автокредите на ТВЦ

Документы могут приниматься не только в банке, но и в самом автосалоне.

Документы могут приниматься не только в банке, но и в самом автосалоне.

Каждый банк вправе устанавливать свои персональные условия. Однако они мало чем отличаются. Универсального кредита, который устроил бы все категории заемщиков, пока не существует. Один банк делает упор на скорость оформления, другой предлагает низкую процентную ставку, третий не предъявляет высоких требований к документам. Обязательно проведите процедуру страхования авто – это убережет и вас самих, и банк от невосполнимых потерь! Не стремитесь взять дорогой автомобиль. Ищите оптимальное соотношение цена-качество!

Итак, взять автомобиль в автокредит в наше время просто! Достаточно собрать необходимый пакет документов и посетить банк, либо отправиться сразу в автосалон, сотрудничающий с банком. После проверки предоставленной информации и оформлении кредита вы получите ключи!

Получение автокредита: какие потребуются документы

Предстоит проверить и уже имеющиеся обязательства клиента. Сюда относят другие кредиты, выплаты по алиментам, задолженности по судебным актам и пр. Это значит, что количество необходимых документов от заемщика будет увеличено. Уменьшить же пакет позволяет надежность заемщика, а также высокий подтвержденный уровень дохода. Банки охотно идут навстречу своим постоянным клиентам, которым для получения займа потребуется минимальные временные затраты и небольшой пакет документов

Особое внимание уделено клиентам в салоне, который может сотрудничать с несколькими кредитными организациями

Что нужно сделать после закрытия?

Итак, вам необходимо сделать несколько простых шагов, которые в конечном итоге должны сделать вас уверенными в 3 вещах:

- что вы точно всё выплатили и никакие проценты больше не капают на сумму вашей задолженности, не осталось никаких платных услуг по обслуживанию счетов и карт и прочих,

- забрать ПТС, если он хранился в банке,

- проверить, чтобы автомобиль был исключён из реестра залогового имущества, если вы брали автокредит.

Документы о погашении долга

Итак, начнём с первого! Вам потребуется фактически 2 основных вида документов:

- справка о закрытии кредита,

- все квитанции об оплатах за последние 3 года (но лучше все).

Первую получить достаточно просто, обратившись с письменным заявлением в ваш банк. Почти все кредиторы предоставляют такую справку по первому требованию. Но бывают и случаи отказов. Именно поэтому мы и говорим о письменном заявлении, которое необходимо подать одним из 2 способов:

- либо лично отвезти его в банк и получить печать и подпись сотрудника банка о принятии и/или входящий номер заявления,

- либо отправить почтой заказным письмом с уведомлением о вручении и описью вложения.

В результате, даже если банк не предоставит подтверждение, что кредит полностью закрыт, у вас будет подтверждение того, что с вашей стороны все обязательства исполнены. К сожалению, это не исключает возможности начисления каких-либо скрытых услуг. Но в этой информации вам поможет внимательное прочтение кредитного договора – всё, чего там нет, незаконно.

И квитанции об оплате также хранить крайне желательно – особенно, если вы вносили деньги через кассу наличными, и, следовательно, других подтверждений оплаты у вас нет. Но увы, многие автолюбители этим пренебрегают.

Например, вы 3 года назад обязаны были внести платёж до 5 марта. Вы заплатили, но не сохраняете квитанции о платежах. И в 2022 году именно по этому платежу банк обнаружил, что не получил деньги (либо сотрудники решили слукавить, что не получили). Иск банком подан 10 марта 2022 года. Таким образом, пропущен срок давности в гражданском судопроизводстве, в результате чего по вашему возражению об этом иск должен быть отклонён.

Забираем ПТС

Забрать его можно, просто обратившись в кредитное учреждение. Для этого также рекомендуем подать письменное заявление.

Обратите внимание, что нередко ПТС хранятся в центральных подразделениях банков (чаще в Москве), и потому ожидать его полного возвращения и выдачи вам, возможно, придётся до 1 месяца

Убираем автомобиль из залога

Это шаг в чеклисте необходимых действий по правильному закрытию займа актуален только при наличии у вас именно автокредита – когда приобретённый автомобиль является предметом залога. Другие потребительские кредиты здесь не актуальны, так как машина не выступает залогом.

И это, пожалуй, самое главное, что необходимо сделать, чтобы в будущем не столкнуться с проблемами, например, при продаже машины. Ранее мы уже писали подробную статью о проверке авто на залог.

Если вам показывает, что сведения исключены из реестра, то это хорошая новость – значит, банк удалил автомобиль как залог. Не беспокойтесь, если планируете продавать авто, а по поиску в реестре выскакивает эта таблица – многие покупатели знают, что она хранится долго, и знают, что нужно смотреть именно состояние.

Если же информация актуальна, то можно ещё немного подождать, особенно, если вы совсем недавно заплатили и закрыли автокредит полностью. Как правило, банки вносят сведения в течение срока от недели до пары месяцев. Если же прошло больше времени или вам необходимо продать авто и как можно скорее изменить эту информацию, то подайте письменное заявление об исключении сведений о залоге из реестра залогового имущества. Оно пишется в свободной форме, где вы просто указываете данные авто, а также что при проверке выдаёт, что машина в залоге, и требование внести соответствующие сведения для исключения текущего статуса залогового имущества.

Льготные условия кредитования покупки авто в российских банках

Льготные условия кредитования покупки авто в российских банках

Таковыми могут считаться условия выдачи кредитов с государственным субсидированием, поддержкой заемщика государством, при котором оно часть выплат по кредиту берет на себя. Государственная поддержка распространяется на автомобили стоимостью не выше 750 тысяч рублей, но с пробегом автомобиль в льготной программе поддержки не участвует, так как возраст авто с момент выдачи кредита не должен превышать 1 год. Льготные кредиты выдаются в банках, ставших участниками этой программы, сроком на 3 года. Автомобиль в таких случаях выступает, как залоговое имущество. Для заемщика, пожелавшего принять участие в программе господдержки покупок автомобилей отечественной сборки, важным критерием для участия является позитивная история кредитования, умение и опыт вовремя рассчитываться по своим обязательствам перед банковским сектором. В текущем году субсидирование со стороны государства таких кредитов составит 2/3 от общей суммы выплат по взятому в банке кредиту.

Примеры действующих сегодня программ авто кредитования

В данный момент времени каждый из крупных коммерческих банков вниманию своих клиентов предлагает сразу несколько программ кредитования покупки авто. Среди них своей перспективностью для заемщиков выделяется кредитная программа «Престиж». По ней кредит может быть получен сроком на 7 лет максимально. Верхний лимит кредитной суммы сегодня составляет 8,0 млн. рублей. Стоимость кредита колеблется в пределах 14,9-15,9% годовых. От заемщика в банке требуют внести 10% собственных средств от выдаваемой кредитной суммы в качестве первоначального взноса. Минимальная стоимость кредита (14,9%) распространяется на застрахованных заемщиков, оформивших на авто, кроме полиса ОСАГО, еще и КАСКО. Для приобретателей дорогих иномарок стоимость первоначального взноса по кредиту увеличивается до 30%.

Программы авто кредитования в банках

Все российские банки, предоставляющие кредиты на покупку автомобилей, работают в тесном сотрудничестве с крупными авто дилерами. Кредит можно получить на приобретение новых авто и б/у автомобилей. Механизм получения кредитов на покупку автомобилей частными лицами во всех примерно одинаков, разными могут быть только условия кредитования. Общий алгоритм рассмотрения кредитных заявок, оформления кредитных договоров, и выдачи кредитов в большинстве коммерческих банков имеет типовой характер.

Достоинства и недостатки

Перед подачей заявки на автокредит необходимо оценить его преимущества и недостатки по сравнению с другими способами покупки ТС.

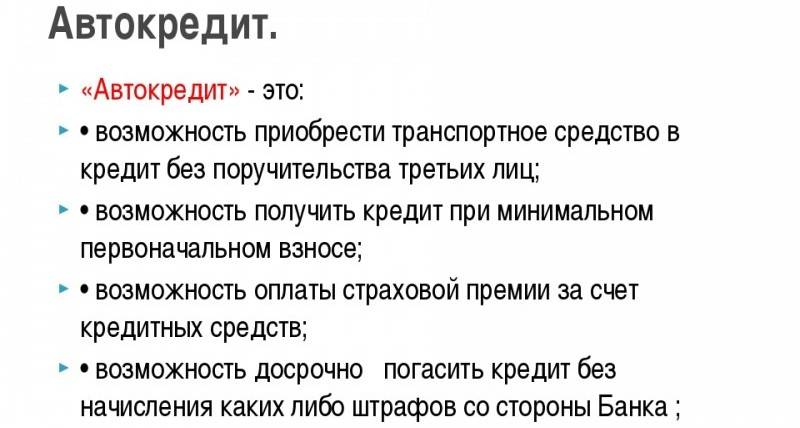

Плюсами автокредита в сравнении с потребительским займом являются:

- более низкая банковская ставка;

- возможность использовать госпрограммы и предложения салонов по скидкам на проценты;

- большая максимальная сумма кредита за счет наличия залога;

- длительный срок выплаты.

К минусам можно отнести:

- отсутствие права распоряжаться автомобилем без уведомления банка (передавать по доверенности, дарить, продавать и др.);

- обязательное страхование залога;

- перечисление всей суммы продавцу (заемщик не может направить часть денег на другие цели);

- жесткие требования к соискателю и покупаемому автомобилю;

- наличие первого взноса (по большинству кредитных программ).

При небольшом первом взносе и наличии официального дохода автомобильный кредит является более выгодным, чем потребительский. Наряду с нецелевыми займами ТС можно приобрести и по программе лизинга — долгосрочной аренды с последующим выкупом.

Преимуществами автокредита в сравнении с лизингом являются:

- меньшие общие расходы на покупку машины;

- возможность изъятия залога только по судебному решению (при лизинге его могут забрать без дополнительных юридических процедур через 30 дней просрочки платежа);

- меньший первоначальный взнос;

- неограниченный выбор автомобилей (лизинговые компании сотрудничают с ограниченным списком дилеров);

- возможность оплаты страховки единовременно (при аренде она включается в платежи);

- длительный срок кредитования;

- право на рефинансирование займа под более низкий процент в другом финансовом учреждении;

- отсутствие ограничений пробега;

- возможность досрочного погашения в любой день действия договора (при лизинге — не ранее чем через полгода).

К недостаткам целевого займа в сравнении с долгосрочной арендой можно отнести:

- большой ежемесячный платеж;

- транспортный налог, отсутствие налогового вычета на платежи за авто;

- строгие требования к заемщику;

- длительная оценка платежеспособности и имущества соискателя;

- отсутствие сервисного обслуживания (лизинговые компании сами регистрируют ТС, предоставляют техподдержку и подменные машины).

Лизинг удобен для юридических лиц, т.к. арендуемое имущество находится на балансе арендодателя. Это уменьшает налогооблагаемую базу компании, а в некоторых случаях — дает возможность получить налоговый вычет.

Для физических лиц практичнее автокредит. Преимуществами лизинга являются небольшой платеж, отсутствие транспортного сбора и возможность регулярной смены автомобиля. Однако стоимость ТС с учетом выкупа и лизинговых платежей оказываются выше, чем общая сумма кредита.

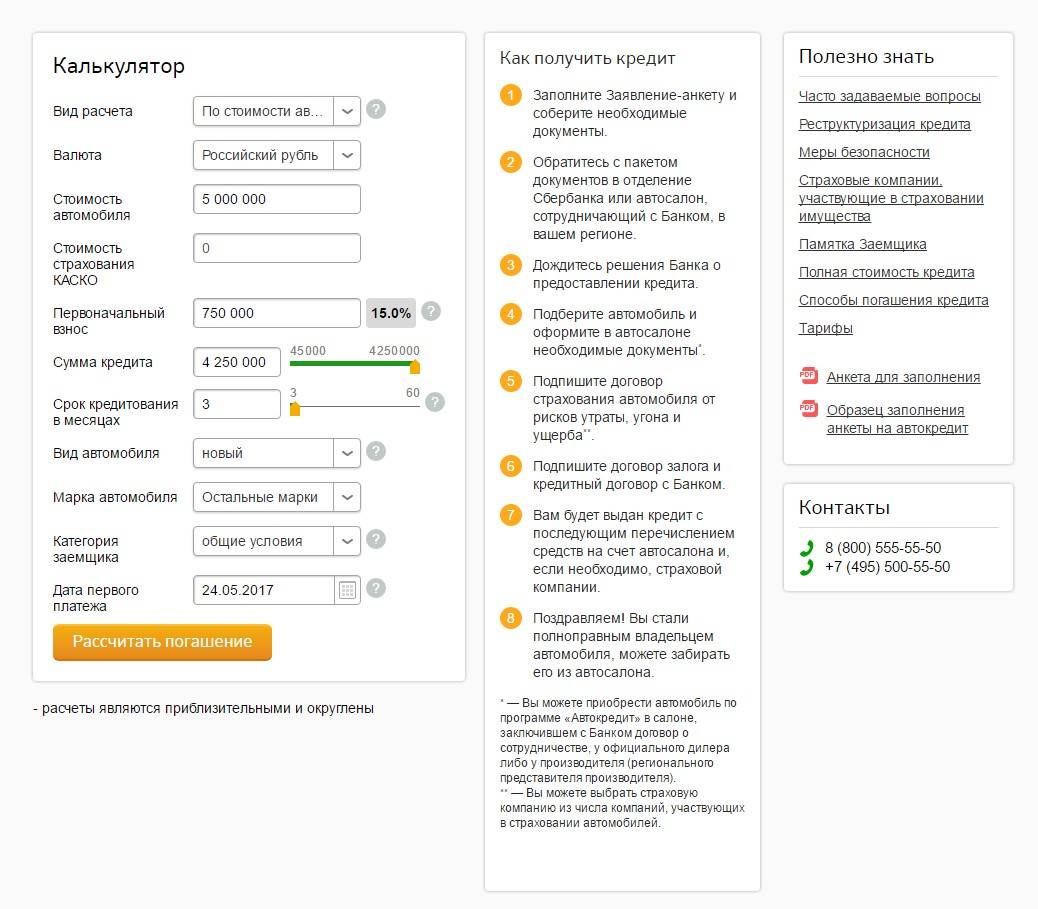

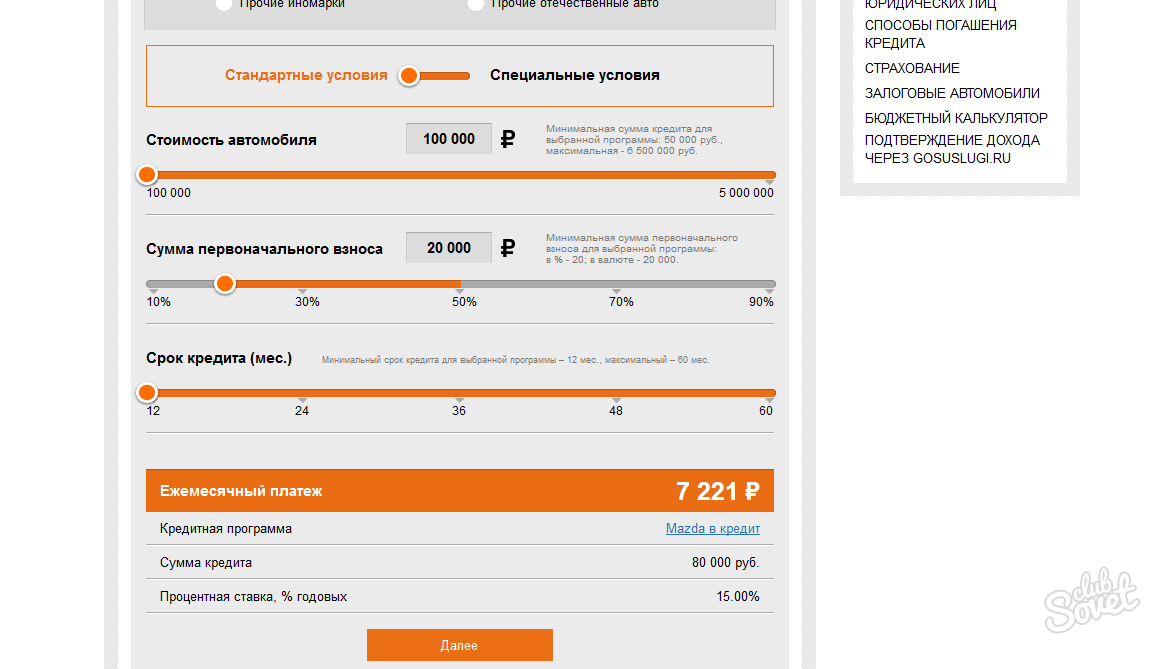

Пример погашения автокредита

Кредит оформляем в Московском автосалоне через местный банк. Срок кредита – 3 года.

Стоимость автомобиля в комплектации люкс 220 тысяч рублей.

Кредит берем в рублях. Ставка по кредиту 17 процентов годовых.

При покупке автомобиля сразу же оплачиваем 20 процентов от общей стоимости автомобиля – 44 тысяч рублей.

Сумма, которую берем в кредит – 176 тысяч рублей.

Комиссия банка за открытие ссудного счета – 3600 рублей единократно;

Ежемесячная комиссия банка за ведение ссудного счета – 0,4 процента в месяц;

Погашение кредита – ежемесячно равными долями;

Обеспечение кредита – залог приобретаемого автомобиля.

Обязательное требование – страхование автомобиля от угона и нанесения ущерба на полную стоимость автомобиля. Стоимость страховки – 9 процентов от рыночной стоимости автомобиля. Оплата страховки – ежегодная. После первого года рыночная стоимость автомобиля уменьшается на 5 процентов, после второго года – на 10 процентов.Необходимые условия к заемщику:

• Возраст – не менее 23 не более 50 лет;

• Трудовой стаж – от 1 года;

• Стаж на последнем месте работы – не менее 6 месяцев;

• Регистрация в Москве/Московской области;

• Необходимый уровень ежемесячной З/П – не менее 22 тысячи рублей.Основные документы необходимые для оформления кредита:

• Паспорт;

• Водительские права или второй документ, удостоверяющий личность;

• Справка о доходах по форме 2 НДФЛ;

• Заверенная копия трудовой книжки.Рассчитываем кредитную сумму:

Сумма выплат по кредитной ставке – 29 920 рублей в год;

Сумма выплат по кредитной ставке за 3 года – 89 760 рублей;

Сумма кредита с учетом кредитной ставки за 3 года – 265 760 рублей (176 000 + 89 760 = 265 760 рублей);

Сумма ежемесячного платежа без учета ежемесячной комиссии – 7 382 рублей (265 760 / 36 мес. = 7 382 рублей);

Сумма ежемесячной комиссии рассчитывается 0,4 процента от суммы ежемесячного платежа – 29,5 рублей (7 382 * 0,004 = 29,5 рублей);

Сумма ежемесячного платежа с учетом комиссии – 7 411,5 рублей.Рассчитываем сумму страховки КАСКО:

1 год – 9 процентов от полной рыночной стоимости автомобиля 220 000 рублей – 19 800 рублей.

2 год – 9 процентов от стоимости нового автомобиля за минусом 5 процентов от её первоначальной стоимости – 18 810 рублей.

(5 процентов от 220 000 рублей – 11 000 рублей. Вычитаем из 220 000 рублей 11 000 рублей = 209 000 рублей. Теперь высчитываем стоимость страховки – 9 процентов от 209 000 рублей = 18 810 рублей).

3 год – 9 процентов от стоимости нового автомобиля за минусом 10 процентов от её первоначальной стоимости – 17 820 рублей (10 процентов от 220 000 рублей – 22 000 рублей. Вычитаем из 220 000 рублей 22 000 рублей = 198 000 руб. Теперь высчитываем стоимость страховки – 9 процентов от 198 000 рублей = 17 820 рублей). В итоге наши суммарные расходы составят:

Итого имеем годовые выплаты с учетом комиссии 88 938 (7411, 5 * 12 = 88 938 рублей). Сюда же включаются суммы страховки плюс комиссия банка за открытие счета (в первый год).

В первый год – 88 938 + 19 800 + 3 600 = 112 338 рублей.

Во второй год – 88 938 +18 810 = 107 748 рублей.

В третий год – 88 938 + 17 820 = 106 758 рублей.Итоговая потраченная сумма с учетом всех дополнительных расходов – 112 338 + 107 748 + 106 758 = 326 844 рублей.За три года мы переплатили на 106 844 рублей больше, чем стоил автомобиль. Но зато три года назад мы смогли уехать на новой машине, заплатив всего 44 000 рублей.

Теперь вам нужно определиться с выбором кредитной программы для покупки автомобиля. Для этого хорошо бы посетить разные банки или же сразу направиться в автосалон, где можно выбрать нужный автокредит на месте. Чтобы сэкономить время и силы, сначала лучше ознакомиться с условиями автокредитов на сайтах, а потом уже посетить банк для получения более подробной информации. Помочь вам с выбором может специальный сервис подбора кредита, которым достаточно удобно пользоваться. Заполните необходимые графы с параметрами и вам будут предложены наиболее подходящие варианты автокредита.

Воспользуйтесь нашимо нлайн калькулятором http://autodr.ru/banki/autocredits/ подбора автокредита, для более точного понимания, на что вы сможете рассчитывать придя в банк. Список необходимых документов указан по каждой кредитной организации. Там вы сможете подобрать размер первоначального взноса, узнать, на сколько затянутся выплаты, и узнать в каком банке проценты по кредиту будут минимальными.

Готовим документы

Меньше всего сложностей возникает у тех, кто соответствует всем перечисленным условиям. Но, скажем, как оформить автокредит в чужом регионе? Официально никаких ограничений в этом вопросе нет – то есть банк должен быть удовлетворен наличием всего лишь гражданства РФ. На практике же финансовые учреждения не очень рады гостям из других областей России. В этом случае нужно поискать банк, который готов сотрудничать при наличии прописки если не в том городе, где расположено учреждение, то хотя бы в этом же регионе.

Чаще всего потребителей волнует еще вопрос, можно ли оформить автокредит без водительского удостоверения? Ответ будет звучать положительно: конечно, можно.

Но здесь как раз и поджидает покупателя очередной подводный камень. Дело в том, что до погашения займа покупка остается собственностью банка, а сам заемщик обязуется сохранить ликвидность транспортного средства до момента последней выплаты. Учитывая, что управлять автомобилем будет другое лицо, шансы на это у получателя кредита существенно сокращаются. Будьте уверены, банк непременно укажет на это, а, кроме того, для подстраховки увеличит вам процентную ставку.

Физические лица

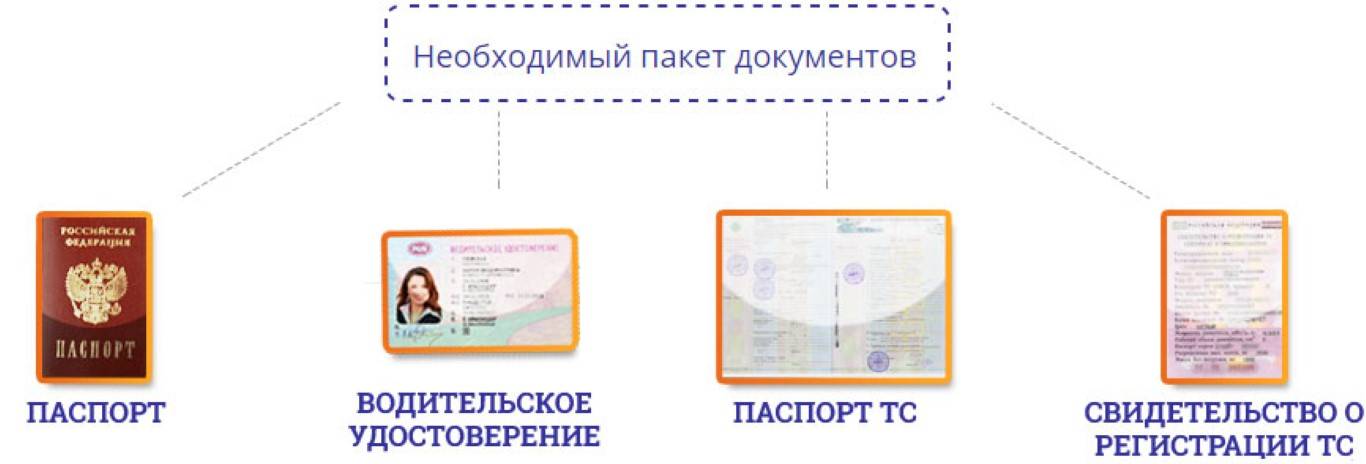

Итак, как оформляется автокредит для частных, так называемых физических лиц. Пакет документов в этом случае включает:

- Паспорт РФ.

- Заявление.

- Еще один документ, удостоверяющий личность, например, водительские права или ИНН.

- Копия трудовой книжки, заверенной по месту работы.

- Справку о получаемых доходах. Если заявитель является клиентом банка, чаще всего такой документ не требуется.

- Сведения о регистрации.

Если покупка оформляется через автосалон, банку нужно будет предъявить техпаспорт на автомобиль.

Юридические лица

Оформить кредит на автомобиль может и юридическое лицо. К примеру, вы решили приобрести машину для своего офиса. В таком случае вам понадобится:

- Комплект правоустанавливающих бумаг для открытия счета, если он до сих пор отсутствовал; приказы о назначении бухгалтера и директора; решение о создании фирмы; выписка из ЕГРЮЛ и другие.

- Заявление.

- Дополнительный пакет бумаг для кредитного досье.

- Бухгалтерские документы: отчеты о движении средств, декларации за несколько отчетных периодов и прочие, исходя из системы налогообложения предприятия.

- Информация из налоговой службы об имеющихся расчетных счетах, выписки из банков о том, что задолженностей у данной компании нет.

- Информация о контрагентах.

- Документы на имущество.

Дополнительно оформляется нотариальная доверенность на сотрудника, который будет подавать документы в банк.

Здесь подробно описано, как оформляется автокредит для юридических лиц.

Программа государственного кредитования

Существует еще один вариант, как оформить авто в кредит, – государственная программа кредитования на льготных условиях. Характерная ее особенность – государство компенсирует 10% или 25% стоимости автомобиля и эта компенсация засчитывается в счет первого взноса.

Приобрести в рамках данной программы, однако, можно только автомобиль отечественного производства. Перечень необходимых бумаг может несколько варьироваться в разных банках. К примеру, Россельхозбанк попросит предоставить следующие необходимые документы для автокредита:

- Паспорт заемщика.

- Постоянная регистрация в регионе, где будет осуществлено кредитование.

- Копия трудовой книги или трудового договора со стажем от 6 месяцев на последнем предприятии.

- Справка о доходах.

Другие кредиторы могут попросить документ на личное имущество.

В автосалоне

Оформление покупки в кредит в салоне происходит при минимальном пакете бумаг. Он обычно включает:

- Паспорт.

- Справку о доходах.

- Заявление.

Все что потребуется, – подождать, пока менеджер салона проверит вашу кредитную историю и личность. Если вдруг понадобятся дополнительные бумаги, сотрудники салона всегда помогут в их оформлении. Но не забывайте, что чем меньше документов вас просят предоставить, тем больше вероятность, что высокой окажется переплата по займу.

Здесь можно найти подробный материал на тему: «Машина в кредит в автосалоне».

Не забывайте, что подписанию договора должен предшествовать тщательный анализ всех предстоящих платежей.

На подержанный автомобиль

Обычно банки рассматривают приобретение подержанного автомобиля только через партнерские автосалоны. Но некоторые кредитные организации готовы рассмотреть покупку машины у частного лица. В этом случае придется дополнительно готовить документы на сам автомобиль.

Купить машину в автокредит у частного лица достаточно сложно и отнимает много времени, большая часть из которого уходит на проверку и не все продавцы готовы ждать. В этом случае рекомендуется воспользоваться потребительскими кредитами, хотя они обходятся несколько дороже.

Комплект документов от заемщика остается неизменным при покупке нового или подержанного автомобиля физическим лицом, так как они нужны только для проверки платежеспособности клиента.

Оформление в автосалоне несколько удобней, так как ни требуется отвозить самостоятельно бумаги в ближайшее отделение финансовой организации.

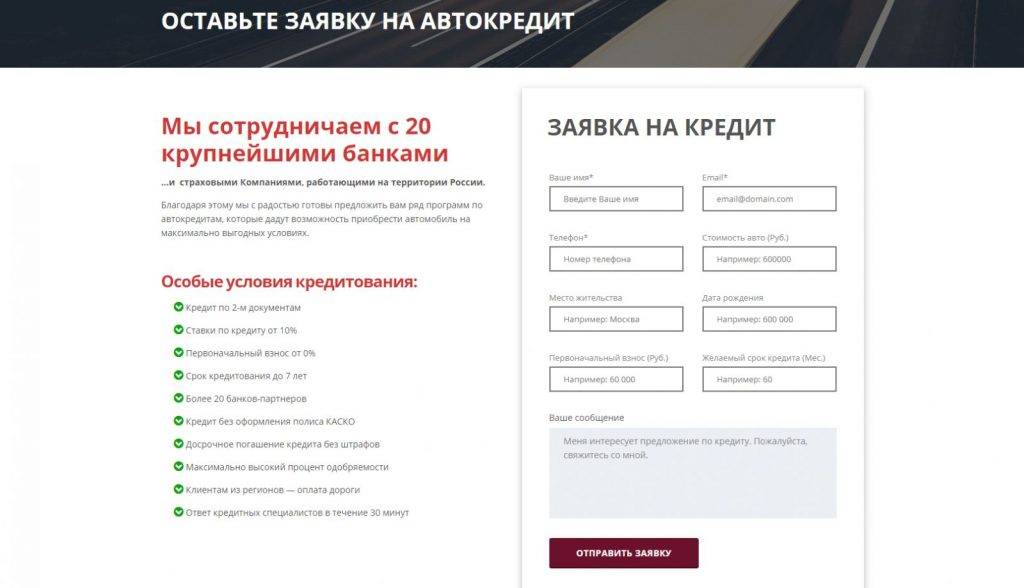

Автокредит по двум документам.

Некоторые кредитные организации, в том числе и автосалоны, предоставляют возможность оформить автокредит всего лишь по двум документам. Для этого клиенту понадобятся только:

- Собственный паспорт;

- Права (ВУ);

В качестве альтернативы второго документа могут выступить загранпаспорт, страховое свидетельство, ИНН, а также военный билет. Положительную роль в получении кредита сыграет наличие трудовой книжки.

Такой способ получения кредита на машину подойдет гражданам без официального рабочего места или получающих заработную плату по «серой» или «черной» схеме.

Среди банков, предоставляющих заемные средства на покупку машины по 2 документам, можно выделить:

- ВТБ;

- Тинькофф;

- Совкомбанк;

- Юникредит Банк;

- Зенит;

- Банк Восточный;

- Русфинанс;

- Райффазен банк.

Однако, несмотря на простоту получения кредита и малый перечень необходимы документов, заемщику следует учитывать ряд нюансов:

- Ставка по кредиту будет выше на 3 — 5%;

- Максимально возможная сумма займа, как правило, не будет превышать 2 миллиона рублей;

- Срок кредитования, как правило, меньше на 2 — 3 года;

- Возраст приобретаемого авто не может превышать 5 лет для отечественных моделей и 10 лет для иностранных.

Таким образом, автокредит по двум документам дает преимущество заемщикам только на этапе заключения договора и получения средств. В остальном, покупатель машины будет ограничен в сумме, а также обязан погасить кредит в более короткий срок по повышенной процентной ставке.

Пакет необходимой документации

Нельзя назвать точный перечень документов, которые нужно принести кредитору. Дело в том, что каждое учреждение устанавливает свой конкретный список, который может отличаться от требований других банков. К тому же перечень бумаг зависит от статуса заемщика, места оформления автокредита и иных факторов.

Документы при обращении непосредственно в банк

Если физическое лицо обращается непосредственно в банк для оформления автокредита, оно должно представить следующие бумаги.

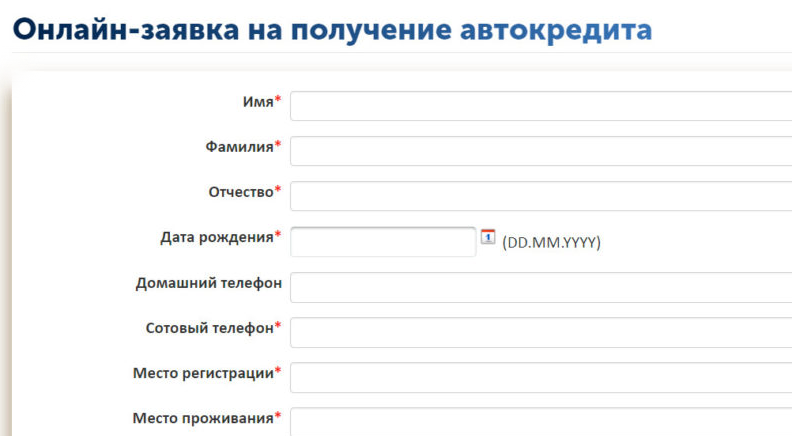

Заявление

Это первое, что подается в банк для получения денежных средств. Заявка представляет собой анкету, в которой содержатся основные сведения о заемщике. Информация может быть следующей:

- Паспортные данные.

- Сведения об автомобиле, который хочется приобрести.

- Семейное положение.

- Наличие детей.

- Место работы.

- Уровень заработной платы.

- Желаемые параметры кредита.

Паспорт

Самый первый документ для автокредита – это паспорт. Это основная бумага, которая удостоверяет личность человека. По паспорту можно идентифицировать личность, узнать место прописки, семейное положение, дату рождения, гражданство.

Для получения автокредита требуется подготовить ксерокопии всех страниц данного документа, имеющих информацию.

Второй документ, удостоверяющий личность

Помимо паспорта сотрудники банка могут запросить второй документ, удостоверяющий личность. Это может быть заграничный паспорт, военный билет, пенсионное свидетельство, ИНН, медицинский полис.

Водительское удостоверение

Если человек решает приобрести транспортное средство, предполагается, что у него уже имеются водительские права. К тому же банки считают правильным выдавать деньги на покупку машины клиентам, которые прошли обучение в автошколе и получили удостоверение. Поэтому заемщику необходимо представить оригинал и копию данного документа.

Подтверждение дохода

Для оформления автокредита банк требует подтвердить наличие официальной и стабильной заработной платы. Это необходимо для оценки платежеспособности клиента. Если доход заемщика достаточен для погашения будущего долга, банк одобряет заявку.

Основным документом, подтверждающим уровень зарплаты, является справка НДФЛ-2. Ее выдает руководитель организации, в которой работает гражданин. Альтернативой данной справки является подтверждение дохода по форме банка. В ней заемщик сам прописывает, сколько он получает в месяц.

Помимо указанных бумаг доход подтверждается такими документами как:

- Справка из налоговой службы. Она указывает регулярное получение человеком заработка.

- Справка из банка. В ней прописывается движение денег на банковском счете заемщика.

Подтверждение места работы

Для того, чтобы подтвердить наличие официального трудоустройства, необходимо предъявить сотрудникам банка один из следующих документов:

- Трудовая книжка.

- Свидетельство о регистрации ИП.

- Трудовой договор.

Нередко кредиторы требуют сообщить ИНН работодателя. Также могут попросить дать его номер телефона, чтобы связаться с ним и выяснить все необходимые сведения о работнике.

Иные бумаги

При оформлении автокредита банки могут запросить следующие документы:

- Свидетельство о заключении брачных отношений.

- Свидетельство о рождении ребенка.

- ИНН.

- Диплом о получении образования.

- Справка из учебного заведения, если заемщик является студентом.

Точный перечень бумаг следует уточнить в выбранном банковском учреждении.

Бумаги при оформлении кредита через автосалон

Если заемщик решил оформить автокредит через автосалон, то он освобождается от сбора большого количества документации, поездок в банк. Основной процесс получения займа ложится на плечи сотрудника магазина. Это существенно экономит время клиента.

При обращении в банк через автосалон достаточно предъявить анкету, паспорт, водительское удостоверение.

Документы для юридических лиц

Если купить машину в кредит желает юридическое лицо, то пакет бумаг отличается. Организации представляют:

- Учредительные документы компании.

- Документ, подтверждающий полномочие лица на оформление кредита.

- Выписка из ЕГРЮЛ.

- Выписка из расчетного счета фирмы.

- Бумаги на имущество, которое находится в собственности юридического лица.

- Справка, удостоверяющая отсутствие у компании долгов.

Если понадобится, банковский сотрудник запросит дополнительные документы.

Условия кредитования

Сразу оговоримся, что не все банковские организации указывают в условиях кредитования, может ли взять автокредит индивидуальный предприниматель. Поэтому условия, на которых предоставляет кредит, нужно изучать очень внимательно.

Это отличие касается прежде всего максимальной суммы кредита, которая может представлять собой серьезную цифру, как например в Росбанке – до 100 млн рублей. Что касается процентных ставок, то серьезных отличий от стандартного кредитования нет.

Автокредит без первоначального взноса

Вы можете попытаться оформить кредит на покупку авто без первоначального взноса, но это довольно проблематично. Чаще всего такой вид кредитования предлагают банки, которые только нарабатывают клиентскую базу, либо предлагают нецелевые кредиты для бизнеса. Но в этом случае процентная ставка выше, а пакет документации, которую нужно собрать, больше.

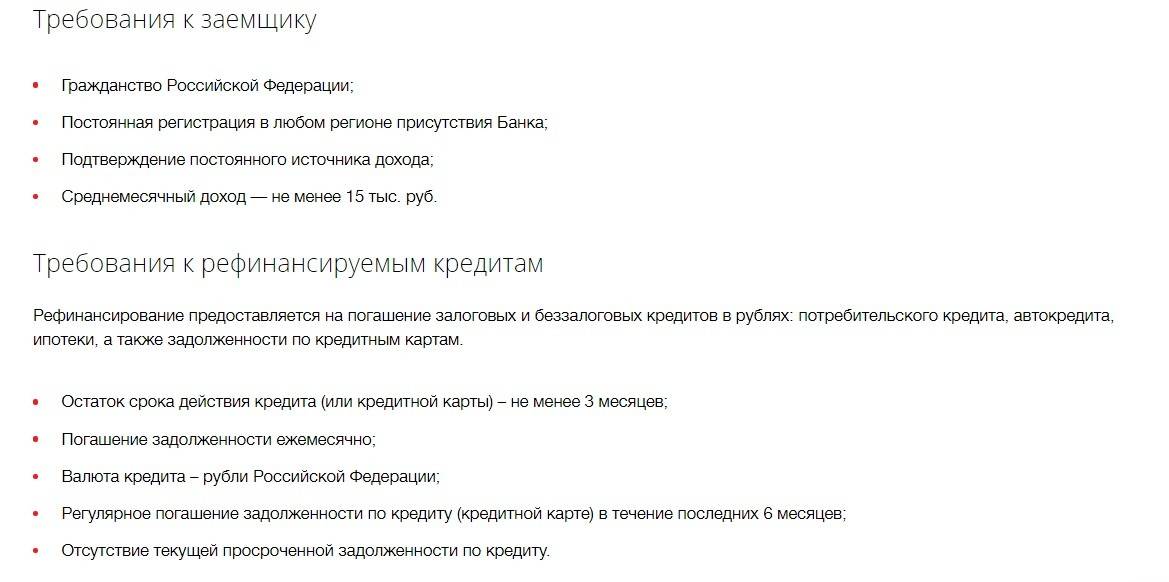

Требования к заемщику

- гражданство РФ;

- хорошая кредитная история;

- если вы хотите приобрести авто в кредит, то должны быть оформлены в качестве ИП более 12 месяцев назад, причем в том регионе, где расположена банковская организация либо ее отделение;

- ваш возраст должен соответствовать границам: чаще всего не младше 20 и не старше 65 лет. Но в Сбербанке деньги выдадут лицам от 18 до 70 лет;

- у вас на руках должна быть вся документация, на основании которой ведется предпринимательская деятельность. Если вид деятельности требует лицензирования – все лицензии;

- машина, приобретаемая в кредит, становится залогом на весь срок действия договора;

- если вы – индивидуальный предприниматель, то для оформления кредита требуется поручительство супруги/супруга, либо лица, у которого высокий уровень дохода.

Нюансы предоставления кредита на покупку авто

Заемные средства в данном случае будут перечислены непосредственно продавцу, вы их на руки не получите. Кроме того, до момента погашения кредита продать, подарить либо сдать автомобиль в аренду вы не сможете.

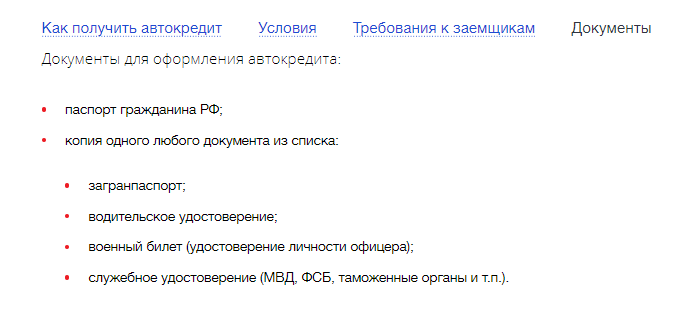

Документы для оформления автокредита

О том, как можно взять кредит на машину, речь шла выше. Далее, нужно сказать о необходимых для этой цели бумагах. Для того чтобы купить автомобиль в кредит, банку необходимо предоставить данные для открытия кредитной линии. Документы для автокредита следующие:

заполненная анкета заемщика;

паспорт гражданина РФ;

документ, который подтверждает дополнительно личность кредитуемого (например, водительское удостоверение или загранпаспорт);

договор из автосалона;

справка о доходах с места работы за последние полгода и копия трудовой книжки (требуются не всегда);

Как правильно оформить договор кредитования

В статье уже были рассмотрены несколько важных аспектов о том, как купить машину в кредит. Но не менее важным является оформление договора о займе. В процессе оформления человек, приобретающий транспортное средство, может упустить некоторые важные моменты. Стоит сказать, что полученный кредитный договор необходимо внимательно изучить, чтобы как можно больше знать о своих правах и обязанностях

Кроме того, важно еще до подписания бумаг знать, а предусмотрены ли договором дополнительные услуги, а также штрафы и комиссии. Например, стоит узнать, что грозит за несвоевременное внесение платежа, если вдруг по форс-мажорным обстоятельствам не получится это сделать в срок

Необходимо учитывать тот факт, что купленный в кредит автомобиль является собственностью кредитуемого, но банк выступает в качестве залогодержателя. Именно поэтому оригинал ПТС на протяжении всего срока кредита хранится в банке, что ограничивает возможность продажи автомобиля владельцем. Кроме того, если при заключении договора обязательным условием было ежегодное оформление КАСКО на период, пока машина находится в залоге, необходимо четко соблюдать это условие. В частности, процедура предполагает ежегодное уведомление банка о том, что полис был продлен. В подтверждение его копия передается специалистам компании кредитора. Чтобы обезопасить себя после каждой передачи документов лучше взять подтверждающие принятие бумаги у банка.

После того, когда стало ясно, как получить автокредит, не лишним будет уточнить и о возможности его досрочного погашения. Это нужно для того, чтобы, взяв кредит, каждый мог в любой момент закрыть его раньше срока, если для этого появятся свободные средства . Если банк предоставляет подобного рода услуги, то следует заранее выяснить, что нужно для этого и на каких условиях доступна данная операция: взимаются ли комиссии, предусмотрена ли возможность частичного и полного погашения единовременно. Поэтому перед тем, как взять кредит на машину, необходимо тщательно разобраться и выявить все возможные санкции, которые могут быть наложены кредитным учреждением.

Часто задаваемые вопросы

К наиболее часто задаваемым вопросам по автокредитованию принадлежат те, которые связаны со сроком погашения кредита, досрочной выплатой и возрастом, с достижением которого возможно оформление кредита на автомобиль. Ответим на каждый из них по порядку.

На сколько лет заключается договор?

Автомобиль – приобретение дорогое. Именно поэтому автокредиты на короткий промежуток времени не оформляются. Чаще всего предоставляют их на 3-5 лет. Правда, заёмщик может оформить кредит и на более короткий период, так же как и погасить его раньше указанного в договоре срока. Не секрет, что на территории РФ есть и такие финансовые организации, которые готовы оформлять автокредит на срок до 7 лет. К таким принадлежит Московский кредитный банк.

Можно ли погасить автокредит досрочно?

Условия досрочного погашения автокредита определяет сам банк

Важно понимать, что банки не очень хорошо относятся к этому. Связано это с потерей части дохода от автокредитования, которую бы получило финучреждение при более длительном сроке займа

Обычно полностью погасить кредит можно только тогда, когда пройдёт определенное время, указанное в кредитном договоре. Хотя многие банки уверяют своих клиентов в том, что досрочно погасить кредит можно хоть с первого дня выдачи, причём без каких-либо штрафных санкций за это.

Если вы решили досрочно погасить автокредит, за месяц до этого оповестите банк о своём намерении в письменном виде. После проведения всех выплат проверьте, действительно ли ваш кредит погашен, не осталось ли каких-то незначительных недоплат. Подтверждением этого будет справка об отсутствии претензий на счет досрочно выплаченного автокредита. После погашения кредита вы также можете забрать паспорт транспортного средства.

Со скольки лет можно получить кредит на машину?

Согласно действующему законодательству оформить кредит могут лица, которые достигли совершеннолетия. Но почти во всех банках возраст, с которого можно оформить автокредит, равен 21 году. А в ряде финучреждений он вообще стартует с 23 лет.

Готовясь к приобретению автомобиля в кредит, обращайте внимание не только на марку, модель и комплектацию понравившейся машины. Не менее важным будет и то, какая организация оформит автокредит для вас

Не спешите с покупкой: сравните действующие предложения банков и автосалонов, постарайтесь узнать все «подводные камни». Только после получения полной информации и окончательных цен принимайте решение.