Требования к заемщикам

При оформлении ссуды под залог выделенной части коммунальной жилплощади кредиторы обычно выдвигают заемщикам следующие основные требования:

- Соответствие заявителя возрастным ограничениям, которые устанавливаются заимодавцем. Как правило, заемщику должно быть от 21 года до 65 лет.

- Документально подтвержденное гражданство РФ.

- Документально удостоверенная регистрация в пределах РФ. Микрофинансовые организации требуют регистрацию заемщика в соответствующем регионе.

- Постоянная занятость, регулярный заработок.

- Хорошая кредитная история.

- Залоговая недвижимость должна находиться в собственности получателя ссуды, что подтверждается соответствующими документами.

- Отсутствие действующих обременений для комнаты — предмета залога.

Необходимые документы

- Кредитор требует у заявителя ссуды набор следующих бумаг:

- Гражданский паспорт, удостоверяющий личность, гражданство и регистрацию.

- Документальное подтверждение постоянной занятости и регулярного заработка.

- Сведения из кредитного досье гражданина.

- Регистрационные бумаги, официально устанавливающие и доказывающие право собственности заемщика в отношении предмета залога (свидетельство, выписка, правоустанавливающий договор).

- Справка БТИ о зарегистрированных субъектах по конкретному адресу.

- Оценочная стоимость жилого объекта (справка эксперта).

- Разрешение других лиц на совершение сделки (если это необходимо).

Процентная ставкаот 8.9%

Срокдо 15 лет

Суммадо 15 млн.руб.

Без смены собственника

Процентная ставкаот 11.9%

Срокдо 10 лет

Суммадо 30 млн.руб.

Индивидуальное рассмотрение

Вас также может заинтересовать:

Особенности получения кредита под залог недвижимости

В статье рассказывается об особенностях получения кредита под залог недвижимости. Вы узнаете, какие виды недвижимости банк принимает в залог охотнее всего, почему на залоговое имущество накладываются определенные ограничения и т. д.

Как получить кредит под залог без предоставления недвижимости или транспортного средства?

Возможно ли оформить обеспеченный кредит без предоставления объекта обеспечения сделки? Каковы требования к залогу? Где можно оформить кредит под залог имущества? Под залог доли в недвижимости? Как повысить шансы на одобрения заявки? Ответы — в статье.

Кредит под залог доли недвижимости

Обеспеченные кредиты под залог недвижимости выдаются на крайне выгодных условиях. Но что делать владельцу жилья, который обладает правом лишь на часть недвижимости? Как взять кредит под залог доли недвижимости? Рекомендации для совладельцев недвижимого имущества.

Оценка залогового обеспечения

Что представляет собой залоговое обеспечение кредита, каковы требования со стороны кредиторов? Как определяется рыночная стоимость залогового имущества, что включает экспертная оценка? Этапы заключения договора залога. В каких случаях происходит принудительное взыскание имущества, и как этого избежать?

Условия в банках в 2022 году

На первый взгляд условия ипотеки в разных банках могут показаться похожими. Но различий между ними немало. Для наглядности в таблице приведены сравнения основных условий ипотечных кредитов от банков:

| Название банка | Ставка | Размер первого взноса | Минимальная сумма кредита |

|---|---|---|---|

| Сбербанк | от 7,3% | от 10% | 300 000 руб. |

| ВТБ | от 7,4% | от 10% | 600 000 руб. |

| Газпромбанк | от 7,5% | от 10% | 100 000 руб. |

| Россельхозбанк | от 7,5% | от 15% | 100 000 руб. |

| Банк ФК Открытие | от 7,6% | от 10% | 500 000 руб. |

| Промсвязьбанк | от 8,1% | от 15% | 500 000 руб. |

| Росбанк | от 6,39% | от 10% | 300 000 – 600 000 руб. |

| Альфа-Банк | от 6,5% | от 10% | 600 000 руб. |

| Банк ДОМ.РФ | от 8% | от 10% | 500 000 руб. |

| Райффайзенбанк | от 8,19% | от 20% | 1 000 000 руб. |

| Банк АК БАРС | от 7,75% | от 20% | 500 000 руб. |

| Банк Уралсиб | от 8,19% | от 15% | 300 000 руб. |

| Совкомбанк | от 9,82% | от 10% | 300 000 руб. |

| Банк Санкт-Петербург | от 8,49% | от 10% | 500 000 руб. |

| АТБ | от 7,6% | от 10% | 500 000 руб. |

| Абсолют Банк | от 9,25%; | от 20% | 300 000 руб. |

| РНКБ | от 6,8% | от 10% | 600 000 руб. |

| Транскапиталбанк | от 6,24% | от 10% | 300 000 руб. |

| Запсибкомбанк | от 7,4% | от 10% | 600 000 руб. |

| МКБ | от 6% | от 15% | 1 000 000 руб. |

| Банк Центр-инвест | от 7,5% | от 10% | 300 000 руб. |

| ЮниКредит Банк | от 8,9% | от 20% | 700 000 руб. |

| Металлинвестбанк | от 7,5% | от 10% | 250 000 – 500 000 руб. |

| СМП-банк | от 8,09% | от 15% | 400 000 руб. |

| Кубань Кредит | от 7,77% | от 10% | 300 000 руб. |

| Банк Левобережный | от 6,69% | от 5% | 300 000 руб. |

| Примсоцбанк | от 6,89% | от 10% | 300 000 руб. |

Нецелевой займ у частного инвестора

Такая схема кредитования не пользуется массовым спросом, однако, имеет место быть. Суть ее заключается в том, что заемщик обращается за денежными средствами не в банк или иную некоммерческую организацию, а к частному инвестору, то есть лицу, имеющему определенные сбережения, и готовое выдать краткосрочный или долгосрочный займ под нотариальную расписку с залогом недвижимого имущества.

Условия сотрудничества с частным инвестором строго индивидуальны, их обычно определяет непосредственно кредитор. То есть, он может выдать займ под определенный процент либо без процентов, ограничивает максимальную сумму займа в зависимости от стоимости предмета залога, и порядок выплаты заемных средств, единовременно или равными частями.

Чтобы воспользоваться такой возможностью стоит главная проблема – это найти частного инвестора, ведь, как говорилось выше, такое сотрудничество не пользуется особым спросом в нашей стране постольку, поскольку банковское кредитование доступно даже гражданам с доходом ниже среднего. Однако, если получить банковский кредит не представляется возможным то можно рассматривать и вариант с частным инвестированием. На практике сделка будет выглядеть следующим образом: когда кредитор и заемщик нашли друг друга, нужно составить расписку и заверить у нотариуса вместе с тем подписать закладную, которая будет являться юридически значимым документом. То есть, когда заемщик перестает платить по обязательствам, кредитор обращается в суд с целью признания за собой прав собственности на предмет залога.

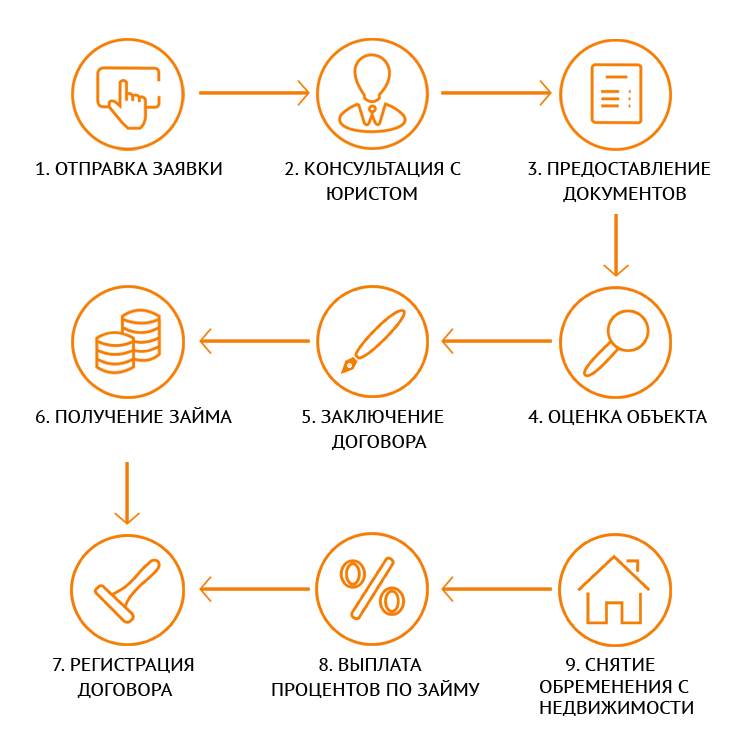

Процесс оформления сделки с кредитором

Процесс оформления сделки с кредитором

Примет ли Сбербанк комнату в коммуналке?

В Сбербанке предусматривается специальный кредит, по которому можно взять на срок до 20 лет от 500 тысяч до 10 миллионов рублей. Радуют и процентная ставка размером от 13% годовых. Подтверждать цель и выплачивать первоначальный взнос не надо, процедура оформления и предоставления средств не отличается от стандартной программы кредитования. Главное условие – предоставить в залог свою недвижимость с подходящей оценочной стоимостью. Простыми словами, залоговая стоимость имущества должна покрывать сумму ссуды, поэтому рассчитывать на крупный заем с закладываемой комнаты рассчитывать не стоит.

Отдельно банк обращает внимание заемщиков и на вид предлагаемой в обеспечение по кредиту жилплощади. В качестве залога принимается:

- квартира;

- жилой дом;

- жилое помещение с прикрепленной к нему землей;

- участок земли;

- гараж;

- гараж с земельным участком.

О комнате в коммуналке не упоминается. Но в службе поддержке уклончиво отвечают, что этот момент необходимо разъяснять индивидуально у менеджера в кредитном отделе Сбербанка. Важнее, чтобы объект недвижимости располагался в пределах РФ, не был в обременении, а все собственники помещения были согласны на заключение сделки. Как говорится, попытка не пытка, поэтому лучше лично посетить офис и узнать все нюансы предстоящего соглашения.

Какая должна быть недвижимость

Как уже говорилось выше, если у залогодателя есть в собственности квартира, это не значит, что любой кредитор охотно даст под нее деньги. Каждый ставит определенные критерии при выборе залога. Стандартными для всех являются ее расположение, состояние, юридическая чистота и стоимость.

Географическое положение

Квартиры не зря является наиболее ликвидным объектом имущества – ее проще оформить для залога, а в дальнейшем можно быстро реализовать.

Кредиторы готовы работать с жильем, находящимся в больших городах и расположенных в развивающихся микрорайонах. Наличие социальной инфраструктуры рядом будет плюсом (магазины, школы, детские сады, станция метро).

Факт! Охотнее всего идут на сделку с имуществом, расположенным в Москве и МО, Санкт-Петербурге и ЛО.

Техническое состояние

Сразу скажем, жилье в плохом состоянии, в котором ремонт не делался со времен постройки дома, никто не возьмет.

- Газопровод, водо- и электроснабжение должно быть в рабочем состоянии. Никаких прогнивших труб, отсутствия канализации и отопления.

- Минимальный ремонт, который необходим для поддержания нормально состояния жилья (покрашены трубы, стены).

- Квартира не является ветхой, не находится в доме, подлежащему сносу или капитальному ремонту.

Юридическая чистота

Юридическая чистота сделки подразумевает отсутствие притязательства на право собственности третьими лицами. На квартиру должны быть оформлены все необходимые документы. Если в прошлом проводились перепланировки – доказывается факт их законности (от БТИ).

Жилье не должно быть объектом ипотеки, не проходить по судебному делу как его предмет (раздел имущества при разводе, к примеру) и не должно иметь никакого притязательства от третьих лиц (если получено по наследству или по договору дарения).

Никакого наложенного ареста или запрета регистрационных действий. Это помешает регистрации сделки.

Стоимость недвижимости

Оценка квартиры влияет на выдачу займа напрямую. От ее стоимости исходит кредитор при решении о величине одобряемых средств.

Любая программа подразумевает выдачу сумм в определенном диапазоне, к примеру, от 500 000 р. Считая, что ссудодатели готовы выдать не более 70% от стоимости недвижимости, квартира должна цениться как минимум в 850 000 р. (при желании взять только 500 000 р.)

Основные характеристики кредита, оформляемого под залог недвижимости

Займ под залог недвижимости — разновидность нецелевого долгосрочного кредитования. Полученные средства клиент может расходовать по своему усмотрению, средний срок выплаты займа составляет пять лет. Кредиты под залог недвижимости отличаются рядом параметров.

Требования к обеспечению (залогу). Как правило, банки принимают в качестве залога ликвидную недвижимость в хорошем техническом состоянии. Например, городская квартира должна быть расположена в блочном или кирпичном доме высотой не меньше трёх этажей, с наличием центрального отопления, электроснабжения и систем водоотведения. Не принимаются в залог квартиры, расположенные в аварийных домах и зданиях, ожидающих капитального ремонта. Загородный дом, выступающий залогом, должен быть полностью достроен, располагаться в посёлке с транспортной доступностью в любое время года. Жилая недвижимость должна быть подключена к системам постоянного электроснабжения, отопления и водоотведения.

Средняя сумма кредита. Принимая в залог недвижимость, банки и небанковские кредитные организации закладывают в сумму кредита ставку дисконтирования — процент удешевления жилья по мере погашения задолженности. Ставка дисконтирования зависит от срока постройки дома, технического состояния жилого помещения и в среднем составляет 30%. Таким образом, сумма кредита под залог недвижимости не превышает 70% стоимости жилья, обычно банк предоставляет не более 50%, чтобы снизить риск невозврата займа. Сумма займа снижается, если клиент обладает небезупречной кредитной историей (в прошлом были просрочки или реструктуризации), дом расположен вдали от транспортных магистралей или сдан раньше 1990 года.

Дополнительные расходы заёмщика. После подачи заявки на кредит под залог доли в квартире или доме заёмщик должен оплатить программу страхования, а также оформить залоговое обязательство (наложить обременение) через Росреестр. Наряду со страхованием залога, многие банки обязывают клиентов оплатить страхование жизни, здоровья и платёжеспособности (финансовая страховка), чтобы получить выгодную процентную ставку. До момента выплаты долга клиенту запрещены регистрационные действия с недвижимостью (продажа, оформление дарственной, регистрация новых жильцов).

Суммарная переплата и период погашения кредита. В целом, процентные ставки и сроки погашения по кредитам под залог недвижимости сопоставимы с ипотечными кредитами. Например, банк Открытие предлагает жилищный кредит под залог имеющейся недвижимости по ставке от 10.2% годовых на срок до 30 лет включительно. Если клиент обладает высоким доходом и может вносить дополнительные суммы, снизить переплату можно за счёт полного или частичного досрочного погашения кредита. Если доходы заёмщика невысоки, рекомендуется выбирать максимальный срок кредитования и небольшой ежемесячный платёж.

Кредит под залог доли в жилом помещении можно оформить в банке или небанковской кредитной организации (МФО, ломбард, залоговая компания). В зависимости от конкретного кредитора, заявку на получение займа можно подать онлайн или в офисе организации, кандидатура клиента рассматривается от двух дней до нескольких недель. Заёмные средства можно получить наличными купюрами или переводом на банковские реквизиты, указанные клиентом. Некоторые банки (например, Тинькофф) выдают кредитные средства на бесплатную дебетовую карту для дальнейшего снятия.

Документы для оформления кредита

В целом, документация для получения залогового займа идентична обычной кредитной сделке. Кредитуемый должен предоставить личные документы и бумаги на объект недвижимости:

| 1 | техническая документация на объект недвижимости, переедаемый в качестве залога; | |

| 2 | паспорт гражданина РФ; | |

| 3 | документальное подтверждение ежемесячного дохода; | |

| 4 | иногда кредитор вправе запросить выписку по банковскому счету клиента, например, по зарплатному счету; | |

| 5 | ИНН и СНИЛС заемщика; | |

| 6 | кадастровый паспорт; | |

| 7 | справка из БТИ; | |

| 8 | правоустанавливающие документы. |

В зависимости от банка, документация может разниться. Перед оформлением эту информацию необходимо уточнять непосредственно у кредитора.

Получение займа в МФО

Если требуется оформить ссуду срочно, предстоит обратиться к услугам МФО компаний, которые выдают займы с моментальным решением без справок о доходах. Среди крупных российских микрофинансовых учреждений предстоит выделить: Русский займ, Займ-залог и Икс Группа РФ.

Русский займ

Если необходимо получить деньги в залог комнаты, заемщики могут обратиться к услугам этой компании. Русский займ предлагает своим клиентам выгодную ссуду, которая покроет до 90% от рыночной стоимости имущества. Выдается финансовый продукт на срок до 15 лет. Ставка по процентам подбирается персонально (минимально от 12% годовых). Для кредита не обязательно наличие документов, подтверждающих доходы. Можно рассчитывать на оформление уже в день обращения.

МФО «Кредит-Займ-Залог»

Заемщики могут получить кредит наличными под залог комнаты в этом учреждении на приемлемых условиях. Клиентам доступна для оформления ссуда в размере от 1 до 500 млн. рублей. Ставка по процентам минимально составляет 2% в месяц. По ссуде предусмотрена возможность пролонгации договора. Займы предоставляются на срок от 1 года до 15 лет. При оформлении не требуются документы, подтверждающие доходы заемщика.

МФО «ИКС ГРУППА.РФ»

Заемщики могут получить выгодную ссуду при обращении в это финансовое учреждение. Здесь доступна для оформления кредитная программа на сумму до 100 млн. рублей. Клиентам предлагается ставка по процентам от 10% в год (первые 12 месяцев начисления не предусмотрены, при оформлении займа в у. е. действует 7% годовых). Можно оформить кредит на срок до 30 лет. Ссуда будет покрывать до 70% от стоимости комнаты. Договор заключается с минимальным пакетом бумаги без подтверждения дохода.

Условия кредитования

С точки зрения действующих юридических норм, комната (отдельное жилое помещение) в квартире коммунального типа является выделенной частью из общего недвижимого имущества. Иначе говоря, выделенная комната правомерно считается самостоятельным объектом жилой недвижимости.

Законный собственник такой жилплощади вправе распоряжаться ею по личному усмотрению. Он может продать ее, подарить, передать во временное пользование, предоставить в залог по кредиту. Определенные затруднения правового характера при совершении подобных сделок связаны с наличием в коммунальной квартире мест (зон, помещений) общего пользования.

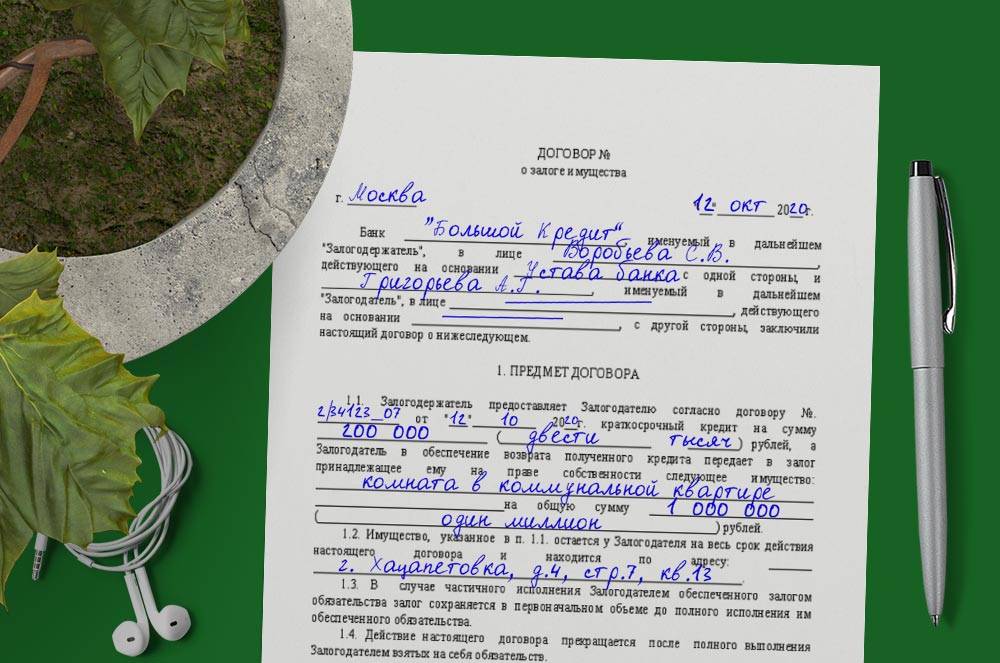

Конкретная доля заемщика в коммунальной квартире рассматривается заимодавцем (банком, микрофинансовой организацией или, например, частным инвестором) как имущественное обеспечение по предоставленной ссуде. Для кредитора такой залог — гарантия возвращения выданных средств на тот случай, если гражданин — получатель займа не сможет выплатить кредитную задолженность. Залогодержатель законно реализует недвижимость заемщика с целью погашения долга, возникшего по договору кредитования.

Кредитор вправе настаивать, чтобы получатель ссуды застраховал залоговую недвижимость на весь период заимствования. Что касается страхования заемщиком жизни и здоровья, то данный полис приобретается клиентом добровольно: заимодавец не имеет права его принуждать. Однако кредитор может предусмотреть в соглашении займа повышенную процентную ставку на тот случай, если гражданин откажется оформить личное страхование.

Может ли банк отклонить заявку на кредит в случае отказа от страховки — узнайте подробнее

Как известно, доля физического лица в коммунальной жилплощади может быть оформлена как собственность (приватизирована), или получена по соглашению социального найма. Собственное жилье заемщика закладывается при оформлении кредита без ограничений.

Передать в залог жилплощадь, используемую гражданином по соглашению социального найма, не получится, так как ее собственником является муниципалитет, который не даст официального согласия на подобную сделку.

Где взять кредит под залог комнаты в коммуналке? ↑

Получить кредит под залог комнаты в коммуналке оперативно и без предоставления справок о доходе можно в следующих небанковских кредитных организациях:

- Арбат-кредит предъявляет к своим клиентам минимальные требования и предлагает воспользоваться кредитной программой по залог комнаты в квартире (в т.ч. и коммунальной), расположенной в Москве, на выгодных условиях.

Базовая процентная ставка определена в размере 18% годовых, максимальный срок кредитования равен 10 годам. Минимальная сумма, возможная для получения, – 500 000 рублей. Заемщик обязательно должен быть собственником объекта залога.

- Единый Центр Залогов принимает решение по кредитам под залог комнаты в коммунальной квартире в течение 1 дня, не требуя при этом от клиента хорошей кредитной истории. Судимость заемщика не будет являться препятствием для получения заемных средств.

Максимальная сумма кредитования достигает 50 000 000 рублей, но верхняя граница определяется исходя из рыночной стоимости передаваемого в залог жилья.

- Премьер-кредит специализируется на займах под залог недвижимости с приемлемыми условиями кредитования.

Максимальная сумма весьма условна и напрямую зависит от стоимости жилья, передаваемого в залог. Срок кредитования – не более 10 лет.

| Наименование кредитора | Минимальная сумма, руб. | Максимальная сумма, руб. | Ставка, годовых | Срок |

| Арбат-Кредит | 500 000 | Не определена | От 18% | До 10 лет |

| Единый Центр Залогов | 100 000 | 50 000 000 | индивидуально | любой |

| Премьер-кредит | 500 000 | 50 000 000 | От 16% | До 20 лет |

Как видно из таблицы, все кредитные учреждения имеют схожие условия кредитования, различающиеся лишь нижней границей минимальной суммы выдаваемых заемных средств и разницей в процентных ставках.

Можно ли оставить комнату в коммуналке в качестве залога

Часть коммунальной площади может быть:

- приватизирована;

- оформлена по договору социального найма.

Для помещений, собственность на которые юридически установлена и подтверждена, ограничения на использование не накладываются — владелец комнаты не должен для передачи ее в залог спрашивать разрешения соседей

Но важно понимать, что обеспечением будет только выделенная часть в квартире — общие зоны задействованы в сделке не будут

При социальном найме фактическим собственником объекта является город или другой муниципалитет. Оставить такое помещение в залог без согласия властей не получится. На практике, ни банк не готов принять такое обеспечение, ни юридический владелец не даст разрешения на наложения обременения.

Также существуют частные ситуации, когда передача в залог отдельного помещения в коммуналке будет затруднительна или невозможна:

- Если недвижимость была приобретена в браке, то она считается совместной, даже если по документам она оформлена только на мужа или только на жену. Для передачи такого имущества в залог обязательно нужно будет нотариальное согласие второго супруга на проведение сделки.

- Если в комнате прописан несовершеннолетний, то законом не установлено, что необходимо согласие органов опеки или других структур. Но практика показывает, что банки не готовы принимать такое обеспечение — если будет необходимо продавать недвижимость, то для кредитной организации это будет сделать затруднительно.

- Если собственником по документам является несовершеннолетний, а заемщиком один из его родителей или опекунов, то на проведение такой сделки необходимо обязательно письменное согласие органов попечительства. Но получить такое разрешение практически невозможно — социальная структура почти никогда не согласовывает операции с недвижимостью, которые могут навредить интересам несовершеннолетних.

В остальных случаях проблем с оформлением кредита, обеспеченного комнатой в коммунальной квартире, не возникает.

Кредит под залог коммунальной квартиры

Комната в коммунальной квартире представляет собой долю, выделенную из общего имущества, которой владелец вправе распоряжаться, как захочет. Если площадь законно приватизирована, собственник может взять кредит под залог комнаты, не ставя в известность соседей о своих намерениях. Сумма кредита — не более 50% от рыночной стоимости жилья.

Если жилплощадь оформлена по договору социального найма, квартиросъёмщик не имеет права распоряжаться комнатой как личной собственностью и оставлять её в качестве залога. Банк не примет такое обеспечение, муниципалитет или иной собственник не даст разрешение на эту сделку. Следует использовать другие варианты, где можно взять кредит без залога.

Как оформить кредит под залог коммунальной комнаты

Заем на любую сумму оформляется по договору ипотечного кредитования (ФЗ №102). За заемщиком сохраняется право собственника, он может:

- Проживать в квартире со своей семьей или другими людьми;

- Прописывать новых родственников, выписывать старых жильцов;

- Селить на своей жилплощади других лиц;

- Делать ремонт;

- Сдавать комнату в аренду на любой срок.

Для оформления заявки предоставляются документы, подтверждающие право собственности. Сделка проводится в строгом соответствии с существующем законодательством. Возможные споры в рамках подписанного договора будут регламентироваться законом «Об ипотеке».

Можно получить отказ, если:

- Собственнику менее 18 лет;

- Комната уже в залоге;

- Доля не выделена.

В качестве залога неохотно берут помещения в общежитии, даже если эта доля является выделенной. Как в таком случае взять кредит под залог комнаты, подскажут наши менеджеры. Звоните по номеру 8 (812) 715-01-91.

Необходимые документы

Большинство банков для оформления требуют пакет документов, среди которых обязательными являются:

- Паспорт, подтверждающий гражданство России, возраст, прописку;

- Свидетельство подтверждения собственности на комнату;

- Обоснование прав собственности — договор купли-продажи комнаты, которая предоставляется в качестве залога, или другие договоры: дарения, обмена;

Дополнительно может потребоваться кадастровый паспорт на коммунальную квартиру, дополнительный документ, справки об отсутствии задолженности за коммунальные услуги.

Наша организация — кредитный брокер и ипотечный центр полного цикла — готова Вам предоставить кредит под залог комнаты в коммунальной квартире по двум документам. Вы предоставляете паспорт и документ о праве собственности на объект залога.

Условия получения кредита

Финансовые организации предъявляют к заемщикам СПБ разные требования:

- Гражданство РФ, регистрация (постоянная или временная) в любом регионе;

- Расположение объекта залога в Санкт-Петербурге или Ленинградской области;

- Возраст от 18 до 65 лет на момент взятия кредита;

- Наличие хорошей кредитной истории не обязательно;

- Подтверждение официального трудоустройства не обязательно.

Мы предоставим кредит под комнату в коммунальной квартире по упрощённой схеме лицам с любой кредитной историей, без справки о доходах c места работы.

Займ под залог комнаты в Аналитик Финанс без длительных проволочек

Предоставьте нам хлопоты по оформлению. Нужно лишь заполнить заявку на сайте, в течение 15 минут с Вами свяжутся менеджеры для уточнения возможности проведения сделки. После анализа данных специалисты предложат Вам наилучшие варианты. После заключения договора мы сразу начинаем процедуру кредитования. Вы приезжаете сразу на сделку, чтобы получить деньги.

Мы предоставим кредит под залог комнаты СПБ быстро, без принудительного оформления страховки, сроком до 7 лет. На рассмотрение заявки понадобится один день, в сложных случаях 2-3 дня.

Условия получения кредита под залог комнаты в Сбербанке

Сбербанк предлагает программу кредитования при обеспечении договора комнатой в коммуналке российским гражданам в возврате от 21 года на момент обращения и до 75 лет на дату планового закрытия договора. При этом существует оговорка, согласно которой период кредита должен полностью приходиться на трудоспособный возраст заемщика. Если кредит оформляется без подтверждения занятости и/или уровня дохода, то заявитель на дату возврата выданной суммы не должен быть старше 65 лет.

Оформить по программе можно от 500 тыс. рублей. Предельный размер финансирования равен 60% от рыночной стоимости недвижимости, которая будет являться обеспечением по договору. Максимальный срок кредита составляет 20 лет.

Базовая процентная ставка составляет 12% годовых. Она может быть увеличена:

- на 0,5 процентных пункта для клиентов, которые не получают на счет или карточку Сбербанка заработную плату;

- на 1 процентный пункт, если обратившейся принят решение не оформлять полис личной защиты.

Для подачи заявки необходимо, чтобы последние 5 лет заемщик суммарно работал не менее 1 года. На последнем месте занятости стаж должен быть от 6 месяцев. Для зарплатных клиентов условия лояльнее— достаточно полугода на текущей работе.

Если заявитель состоит в браке, то супруг или супруга обязательно указывается в договоре как созаемщик. Исключение — наличие оформленного брачного контракта и/или несоответствие требованиям кредитной организации к созаемщикам.

Кредит не может быть оформлен:

- индивидуальным предпринимателем;

- участником крестьянского(фермерского) хозяйства;

- руководителем или лицом, обладающим правом значимой подписи (коммерческим директором, главным бухгалтером и т.д.) в организации, численность работников которой менее 30 человек;

- учредителем или сособственником малого предприятия с долей в капитале более 5%.

К заемщикам и созаемщиков выдвигаются равные требования.

Для получения необходимо предоставить как персональные документы (паспорт, трудовую книжку, сведения о доходе и прочие), так и бумаги на закладываемую комнату (свидетельство о собственности, отчет об оценке, кадастровый паспорт и т.д.). Банк может самостоятельно как упростить требования к объему предоставленных сведений, так и запросить дополнительную информацию.

Где лучше оформить ссуду

Оформить денежную ссуду под залог комнаты заемщика можно через разных кредиторов:

Микрофинансовые организации (МФО). Такие структуры с большей готовностью, чем банки, кредитуют граждан под залог самых разных объектов жилой недвижимости, а в 95% дают ссуду без какого либо залога. МФО обычно лояльны при одобрении кредитных заявок, но их условия жестче, чем в банках.

Банковские учреждения. Данная категория заимодавцев, как уже говорилось ранее, редко выдает такие кредиты, так как подобное обеспечение — отдельная комната — не считается желательным объектом для большинства крупных банков.

Частные инвесторы. Имеется широкий диапазон возможных вариантов сотрудничества у этой группы кредиторов. Условия кредитования — величина займа, процентная ставка, срок договора и график погашения обсуждаются с заемщиками индивидуально.

Где еще можно получить деньги под залог комнаты

Если представленные ранее кредитные программы не подходят для заемщика, то он может воспользоваться сервисом Beregu. Относительно этой платформы предстоит выделить следующие моменты:

- площадка подбирает лучшие кредитные предложения в Москве и Санкт-Петербурге;

- заемщики могут выбрать наиболее выгодные условия от банков, брокеров, частных инвесторов и МФО;

- доступны для просмотра все требования, которые выдвигает кредитор в отношении своих клиентов;

- сервис выберет доступные варианты, где присутствует наибольшая вероятность одобрения заявки для заемщика.

Использование ресурса позволит оптимально подобрать кредитную программу под присутствующие доходы. Кроме того клиент сможет выбрать для себя наиболее комфортный ежемесячный платеж и иные условия.

Как получить и как погасить?

О своем решении по выдаче займа под залог комнаты в коммунальной квартире Сбербанк сообщит в течение 6 рабочих дней. При положительном ответе, менеджер свяжется с заемщиком по оставленному в заявлении-анкете телефону и назначит время для подписания договора. Как правило, заключается сделка в отделении по месту регистрации клиента.

Предоставляется заем единовременным переводом на активную дебетовую карту Сбербанка. Погашается ежемесячно путем внесения на кредитный счет установленных графиком аннуитетных (равных) платежей. Внести деньги можно наличкой через банкоматы и кассы или провести безналичный перевод с помощью устройств самообслуживания и системы «Сбербанк Онлайн».

Если допущена просрочка, начисляется неустойка, которая определяется размером ключевой ставки банка. Погасить кредит досрочно не запрещено, как частично, так и полностью. Более того, минимальная сумма для сверхпогашения не установлена, комиссия не списывается, а предварительное уведомление банка не требуется.

Нужно ли подтверждать доходы

Потребность подтверждения заработка зависит от кредитора, к которому обращается заемщик. Наличие справки о доходах позволяет следующее:

- Претендовать на более выгодные условия по ссуде.

- Рассчитывать на выдачу займа на продолжительный срок.

- Повышаются шансы на положительное решение по заявке.

- Увеличение максимального возраста для оформления ссуды (характерно для банков).

Наличие подтверждения доходов не обязательно для МФО или других кредитных компаний. Исключением здесь выступают банки, запрашивающие этот документ. При отсутствии справки о доходах претендовать на программы в банке можно, однако условия по кредиту будут менее выгодными для клиента.