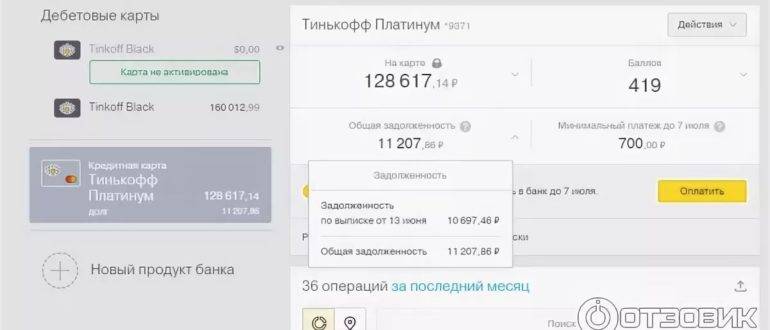

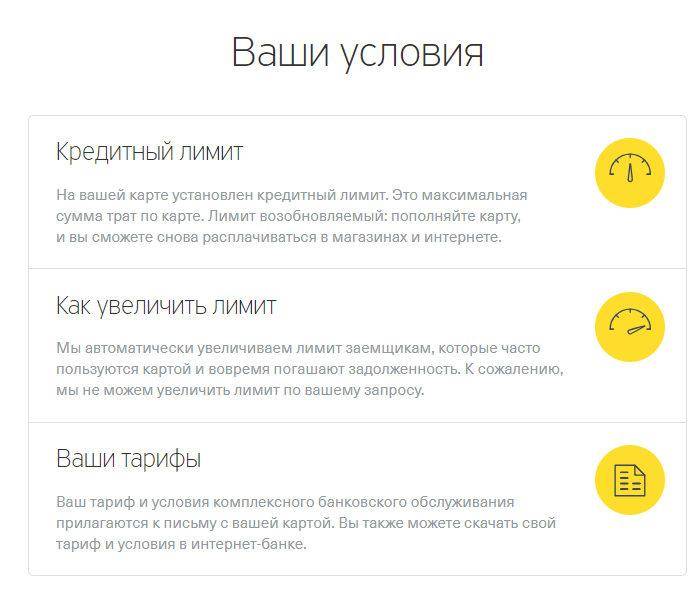

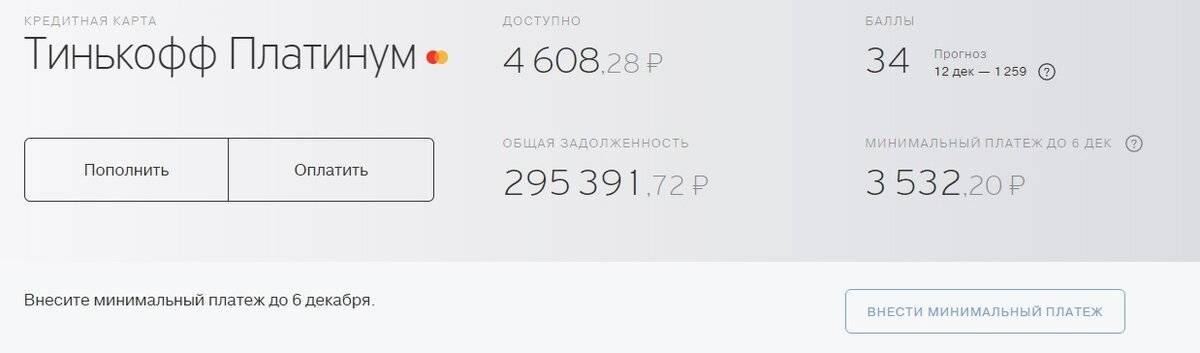

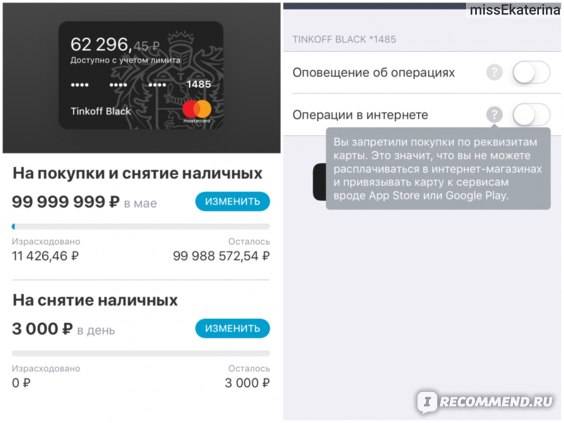

Размер лимита по карте

Как узнать кредитный лимит по карте Тинькофф? О том, какой лимит дает Тинькофф, можно узнать тремя способами. Самый простой и надёжный — позвонить в call-центр Тинькофф Банк по телефону 8 800 755-11-10 . Звонок бесплатный. Это можно сделать ещё до активации карты, то есть в момент подачи заявки, когда ее владелец не несет каких-либо обязательств перед организацией.

После подтверждения информации о личных данных, клиенту оператор сообщит о том, на какой лимит он может рассчитывать. Если его размер не устраивает заёмщика, можно просто отказаться от кредитной карты Тинькофф. При этом возвращать её не нужно — до момента активации это всего лишь пластик.

Из данного сообщения и можно узнать о том, какой первоначальный кредитный лимит на карте Тинькофф Платинум был установлен. Минусом такого способа является то, что человек получает «кота в мешке».

Он становится клиентом банка и начинает нести обязательства, установленные договором. При этом размер лимита может оказаться меньше, чем рассчитывал держатель. К примеру, первоначальный лимит может оказаться всего 10 000 рублей, в то время как человек рассчитывал на 50 000 рублей.

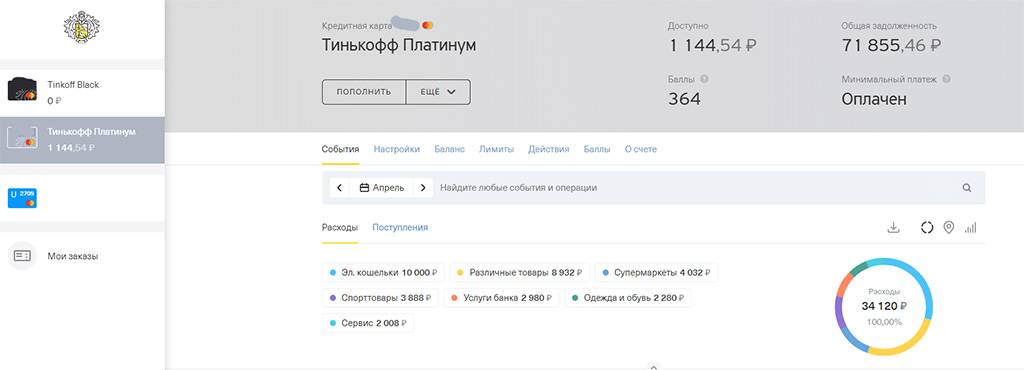

После активации держателю будет доступна функция онлайн-банка. Это самый современный и быстрый способ совершать переводы денежных средств. Подключив услугу интернет-банкинга на сайте компании, заемщик сможет в круглосуточном режиме получать информацию о том, какой лимит по карте предоставляет Тинькофф Банк, движении денежных средств и многом другом. Предложение о регистрации и использовании онлайн-банка поступает в момент активации.

Важно помнить, что данные для входа в свой аккаунт нужно беречь от посторонних глаз. Иначе они могут попасть к злоумышленникам

Пользоваться данной услугой можно только с проверенных устройств.

Запрос на увеличение

Первый раз банк дает, в большинстве случаев, небольшой кредитный лимит, поэтому возможность его увеличения любопытна многим заемщикам. Если клиент систематически пользуется пластиком, прослеживается его заинтересованность в использовании предоставленных банком средств, то запрос на поднятие баланса карточки подается системой автоматически.

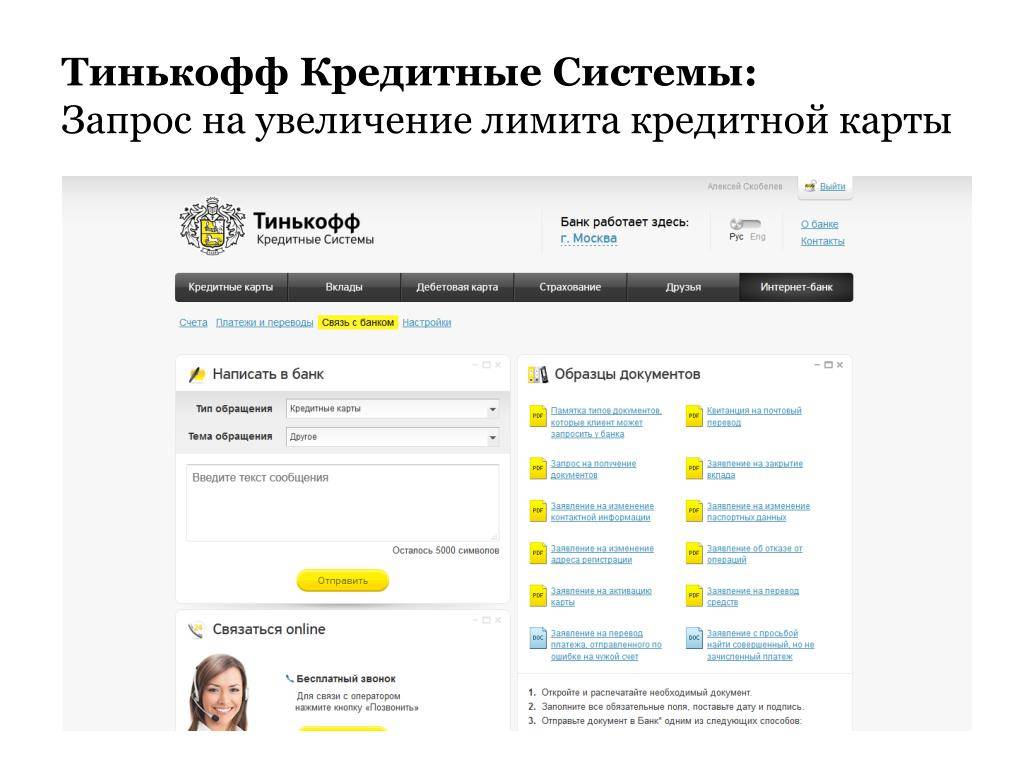

Возможность отправить организации такой запрос самостоятельно тоже существует. Клиенту просто нужно сделать звонок в контактный центр банка, обсудить с оператором все имеющиеся вопросы и передать актуальные сведения о состоянии всех открытых в Тинькофф счетов

Важно передавать сотруднику только достоверную информацию

Такой запрос можно подать по прошествии 6 месяцев после начала пользования кредиткой. Именно столько времени нужно банку, чтобы составить полную картину о платежеспособности держателя карты, и именно спустя полгода вероятность положительного решения по постоянному или временному повышению лимита будет выше.

Не всегда банк сразу же после получения заявки повышает величину кредитного лимита. Но чем больше заинтересован клиент, чем чаще он будет обращаться в организацию с данным вопросом, тем выше будут шансы на быстрое решение этой проблемы. Банковские служащие будут пристальнее следить за движением средств на ваших счетах и при наступлении благоприятного момента повысят лимит по кредитке.

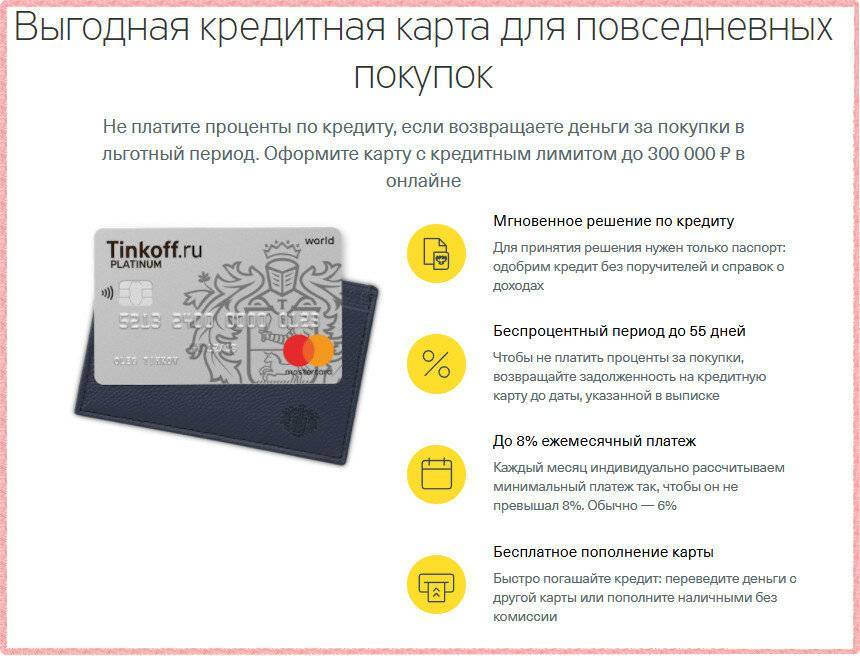

Карта Платинум: преимущества и недостатки

Итак, какие же плюсы и минусы есть у карты банка? Как и любой подобный продукт, Платинум имеет ряд положительных и отрицательных сторон. Зная о тех и других, вы сможете избежать ненужных затрат и использовать карточку с максимальной выгодой.

Преимущества:

- возможность быстрого и бесплатного получения, экономия времени;

- подача заявки через интернет, не нужно собирать документы и ехать в офис банка;

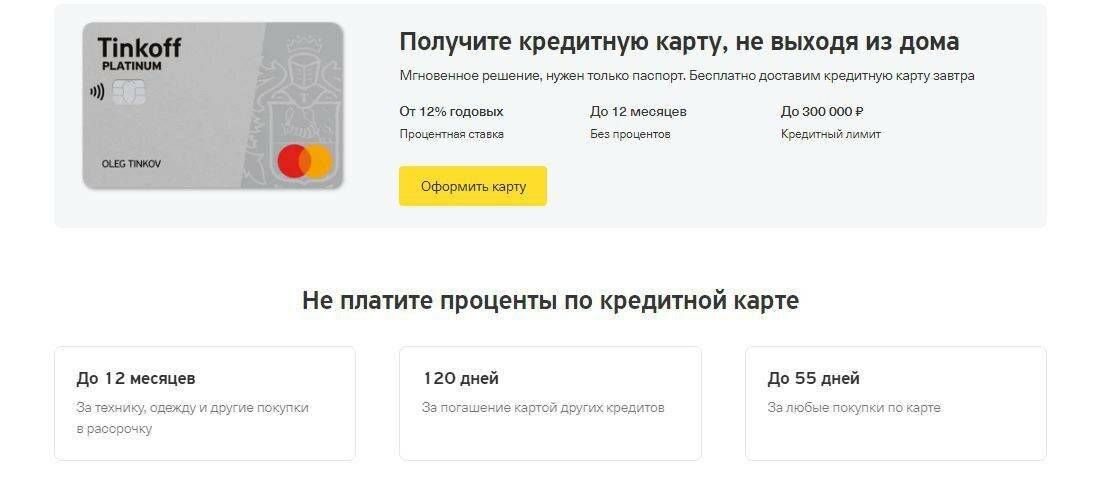

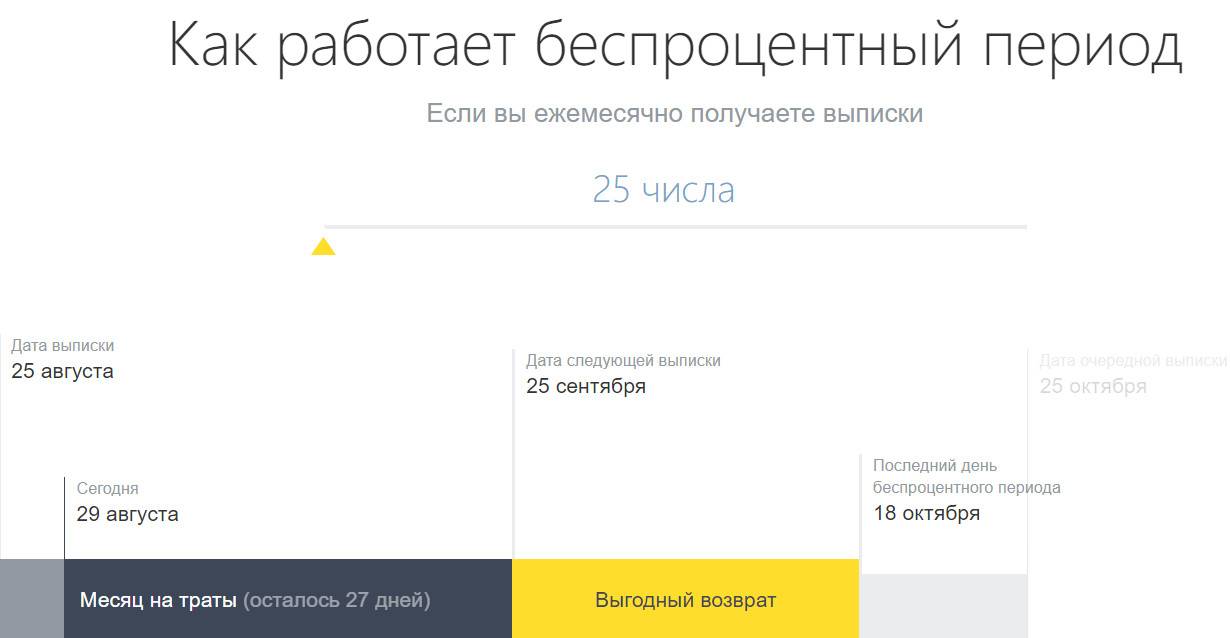

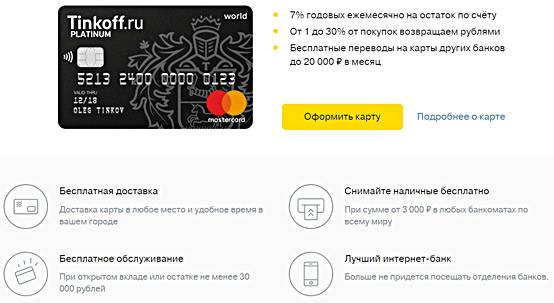

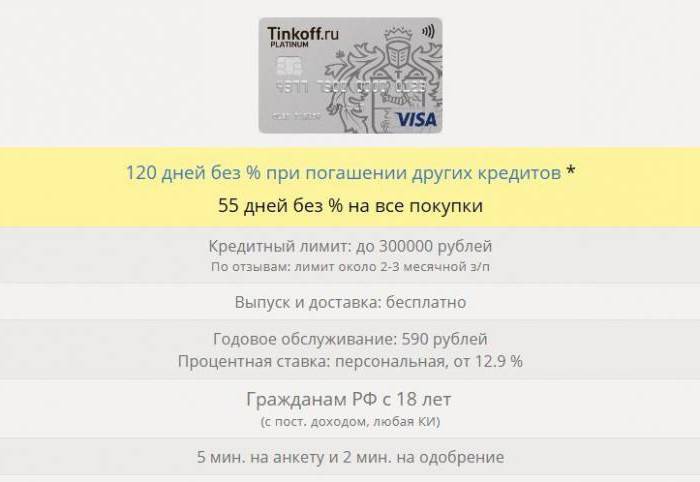

- продолжительный беспроцентный период — 55 дней, в течение которых вы можете внести средства в том же объеме, без переплат;

- относительно бюджетное обслуживание — 590 руб./год;

- погашение займов сторонних организаций с увеличением срока до 120 дней, в течение которых можно вернуть снятые деньги без переплаты;

- программа лояльности, при которой возможно начисление бонусов от 1 до 30% (ими можно производить оплату чеков в ресторанах и покупку билетов на железнодорожный транспорт).

К минусам относятся:

- переплата за обналичивание средств;

- лимит зависит от уровня дохода клиента и может быть меньше ожидаемого;

- возможность ситуации, когда все доходы будут уходить на погашение долга по кредитке, которую затем вы снова будете использовать для оплаты товаров и услуг;

- лимит увеличивается в автоматическом режиме, сам клиент не может увеличить его по своему желанию;

- СМС-уведомления о произведенных операциях 59 руб./мес.;

- на интернет-сайте банка отсутствует документация по программе погашения кредитов сторонних организаций (информация на начало 2019 года), с которой мог бы ознакомиться клиент.

В статье перечислены возможности, плюсы и минусы кредитки Тинькофф — все то, с чем придется столкнуться ее держателю. Получать карту или нет, решать вам. С одной стороны, всегда иметь под рукой запас денег хотел бы, пожалуй, каждый. Однако не все могут правильно рассчитать свои финансовые возможности и начинают тратить деньги кредитки как свои собственные. В итоге это приводит к тупиковой ситуации, когда весь доход идет на пополнение счета, в результате чего из доступных денег остаются только те, что есть на карте.

Таким образом, для одних карта станет важным финансовым подспорьем и удобным инструментом оплаты, для других (кто не может заранее рассчитать денежную нагрузку и умеренно тратить деньги) — черной дырой, которая будет забирать основную часть дохода. Все зависит от специфики и количества ваших расходов, а также уровня заработной платы.

Итак, кому подходит кредитная карта? В первую очередь, тем, кто большинство платежей совершает по безналичному расчету. Кроме того, необходим постоянный доход, которого должно хватить на пополнение денежного счета карты. Не менее важны и качества собственно держателя пластика. Необходимы взвешенный и трезвый подход к тратам, желательны финансовая грамотность, ответственность и пунктуальность, хорошее зтарифов банка. Не стоит брать карту тем, кто не может устоять перед спонтанными покупками

Способы получения карты Платинум

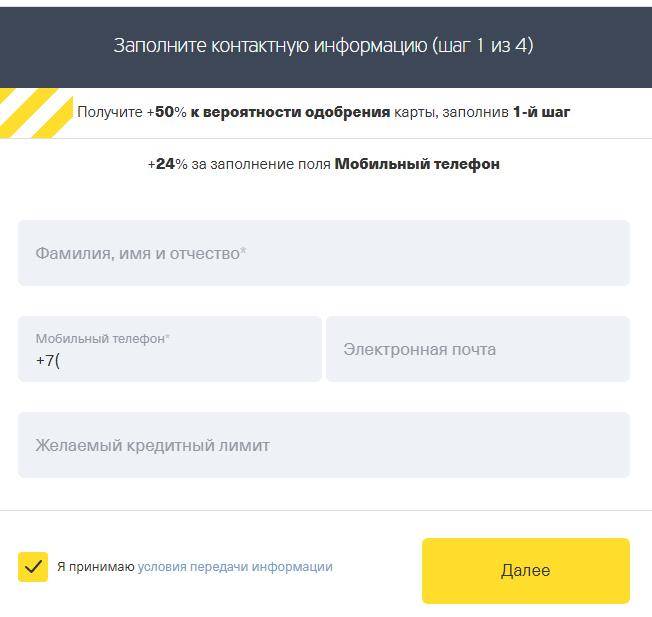

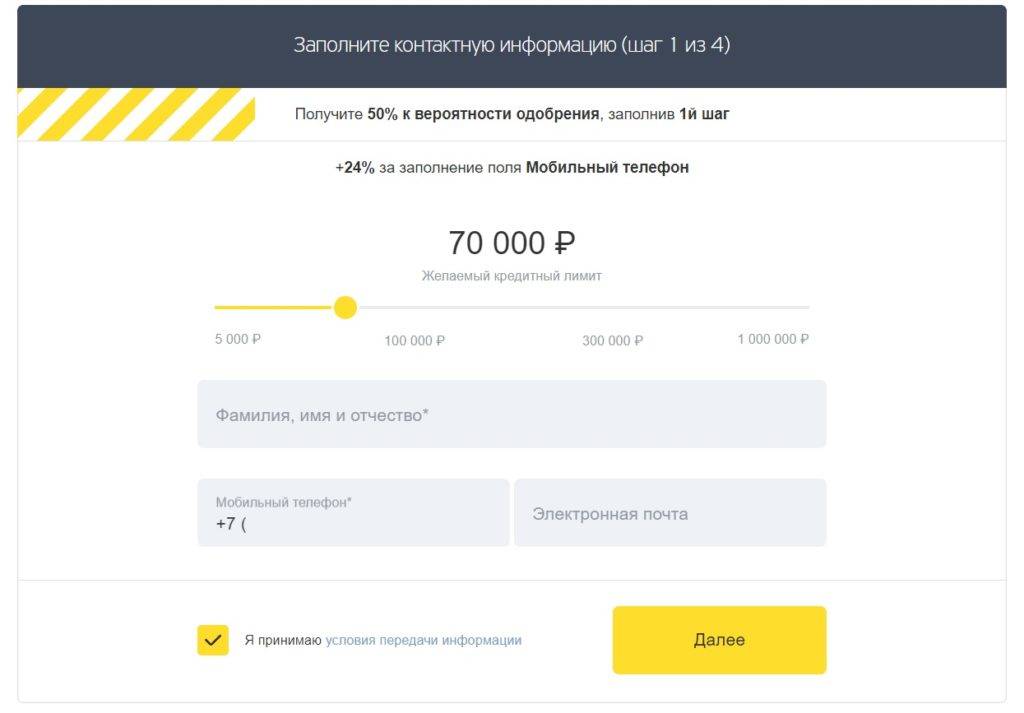

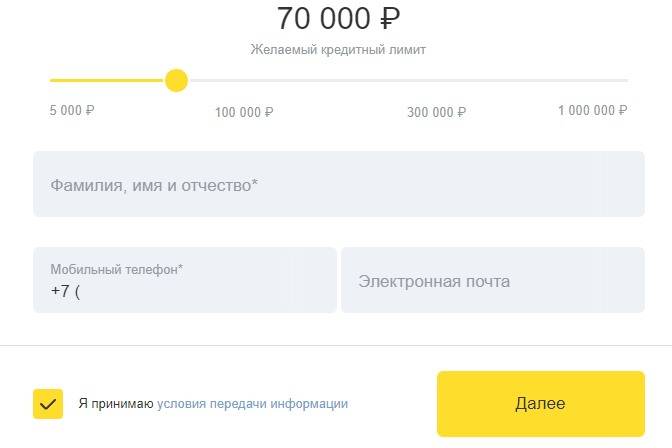

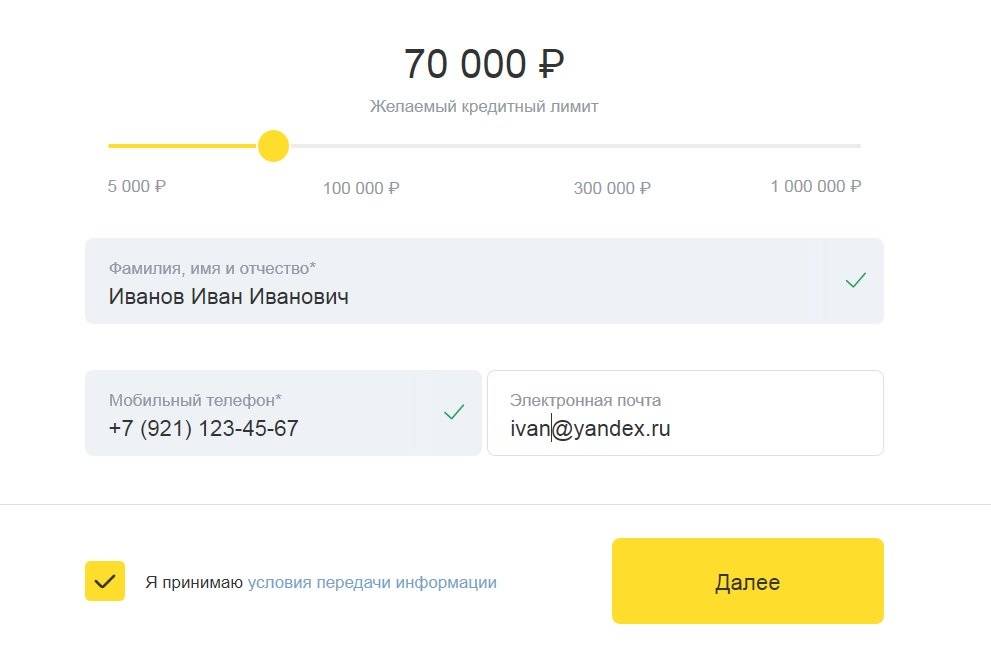

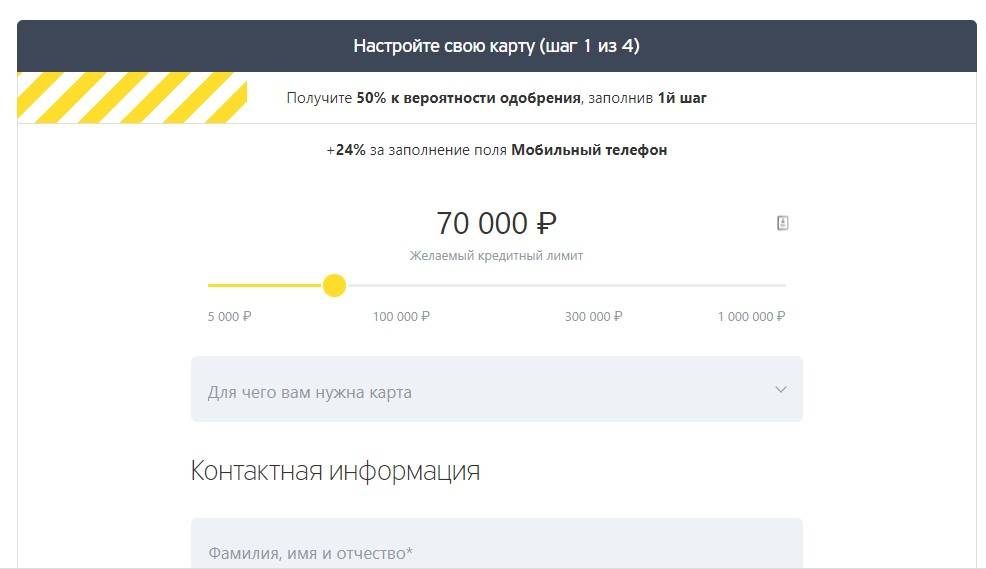

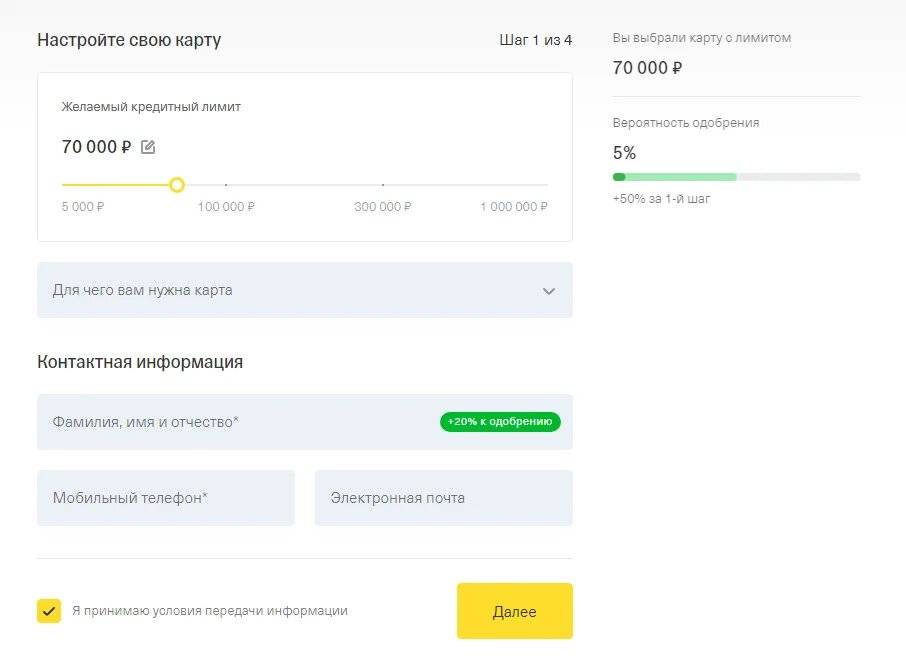

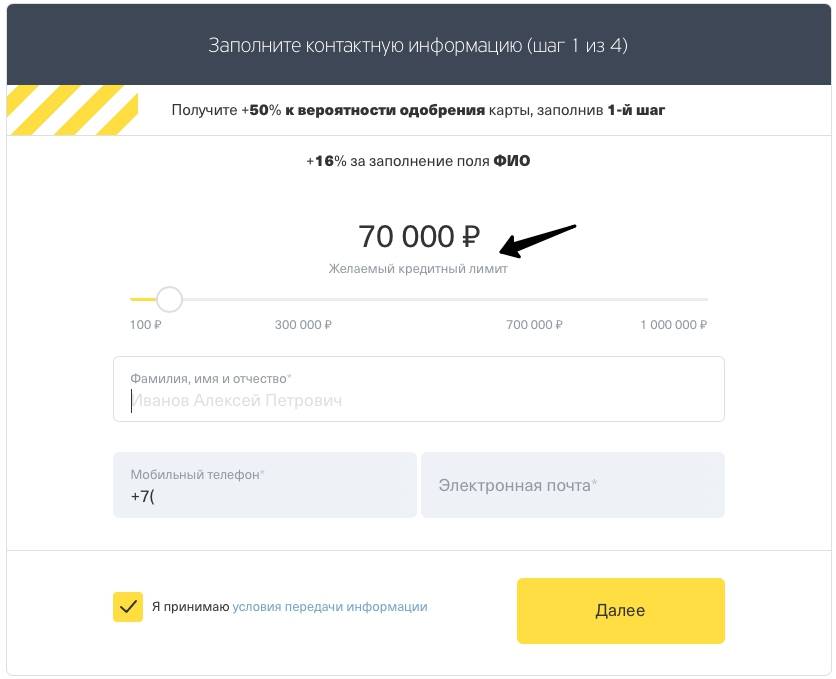

Для того, чтобы заказать кредитку, возможно несколько вариантов: обратиться в отделение банка или отправить заявку на ее получение через интернет. Кредитная карта Тинькофф Платинум может быть оформлена прямо на нашем сайте. Для этого нужно выбрать карточку продукта и нажать «Подать заявку». На интернет-странице банка откроется форма анкеты, которую необходимо будет заполнить.

Вам предстоит указать следующие данные:

- фамилия, имя, отчество;

- номер телефона для связи, email;

- адрес регистрации и фактического проживания;

- информация о работе: должность, стаж, название организации и ее адрес;

- размер ежемесячного дохода;

- СНИЛС;

- информация об имеющихся кредитах.

Также нужно ввести кодовое слово. Потребуется выбрать и параметры самой карты Тинькофф – кредитный лимит, который будет установлен в момент активации. Перед отправкой заявления вам нужно указать свое согласие с обработкой данных.

После отправки запроса на получение карты Тинькофф нужно дождаться ответа от банка. Его специалисты проверят достоверность полученной информации. Решение организация сообщит уже в течение нескольких минут. Доставка кредитки занимает от одного до семи дней. Она может осуществляться по почте или курьером.

После того как вы получите кредитку Тинькофф Платинум, ее необходимо будет активировать. Для этого нужно зайти на страницу активации и ввести номер карты. Вы получите PIN-код, который вам предстоит использовать, чтобы совершать операции через банкомат и платежные терминалы.

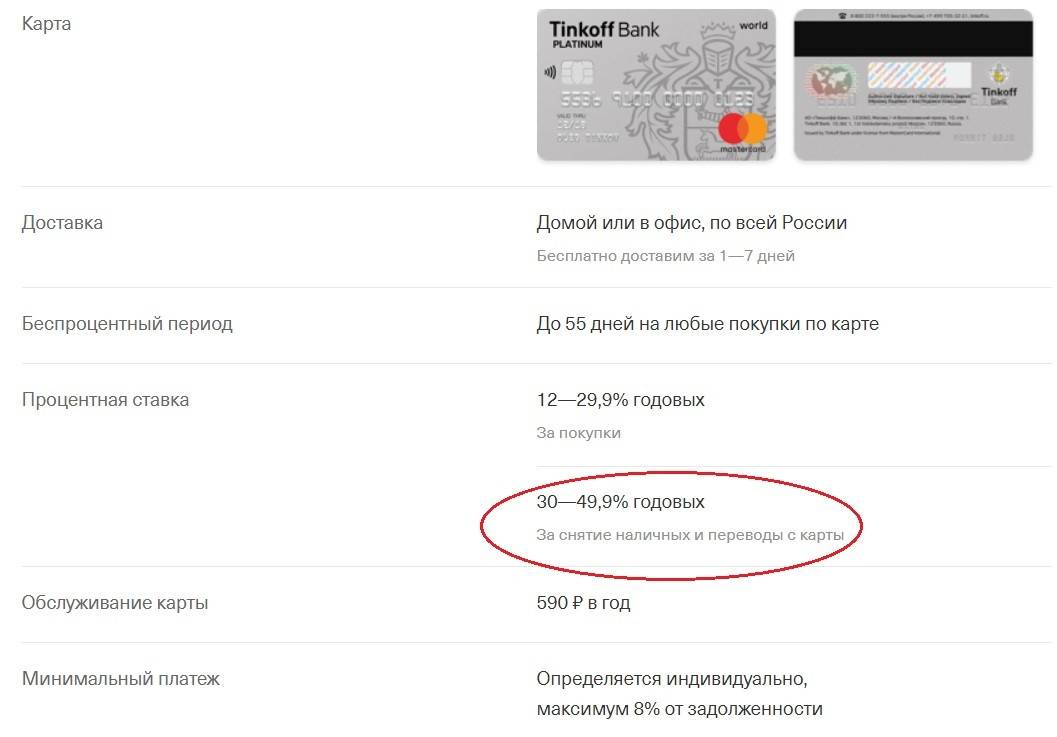

Лимит карты Тинькофф и ее процентную ставку банк рассчитывает в индивидуальном порядке. Во многом эти показатели зависят от информации, поданной в заявке. Льготный период карты составляет 55 дней. В течение этого времени вы можете вернуть потраченные средства на пластик без процентов. Если вы не укладываетесь в этот срок, но вносите минимальный платеж, процент годовых может составить от 15 до 29,9% от суммы долга. При отсутствии минимальной оплаты ситуация будет следующей:

- сначала штраф будет фиксированным – 590 рублей;

- если не внести средства второй раз, штраф будет равен одному проценту от суммы долга плюс 590 рублей;

- при неуплате кредита в третий раз и далее Тинькофф Банк взимает комиссию в размере двух процентов от задолженности.

Рассмотрим стоимость других операций (прочерк означает, что операция бесплатная)

Наименование | Стоимость |

Ставка за обналичивание средств | от 30 до 49,9 процентов годовых |

Пополнение через банкоматы партнеров | – |

Обслуживание карты | 590 руб./год |

Процент комиссии за снятие наличных | 2,9 % + 290 руб. |

СМС-уведомления | 59 руб./мес. |

Минимальный платеж | до 8% от снятой суммы, но не менее 600 руб. |

Неустойка за отсутствие минимальной оплаты | 19% годовых |

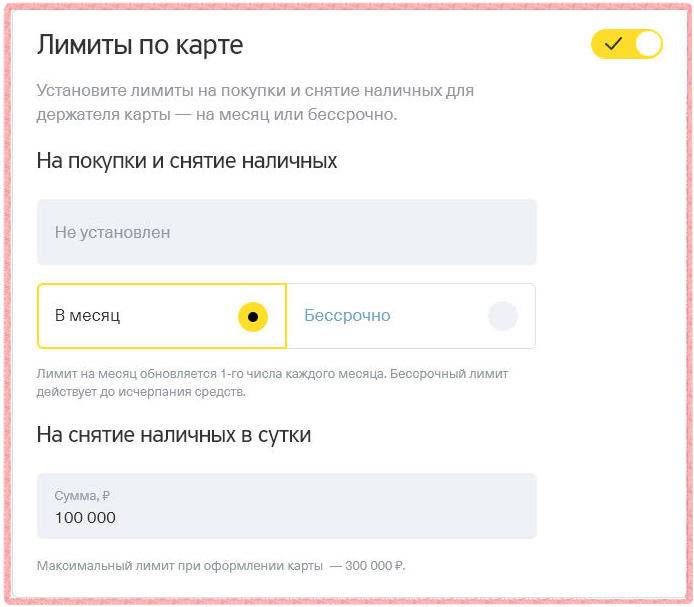

Способы обналичивания и внесения средств

Кредитная карта Платинум дает возможность получать наличные в банкоматах. Снятие денег является платной операцией – стоимость услуги составляет 2,9 процента от суммы и не менее 290 рублей. Если вы пользуетесь банкоматом организации-партнера, не стоит забывать, что им может взиматься дополнительная комиссия, так что итоговые финансовые потери могут быть выше. Лучше всего для этого снимать деньги через собственные аппараты Тинькофф.

Для внесения средств есть три возможных способа

- Денежный перевод с банковской карты или пополнение через банкомат;

- Пополнение счета через банкоматы банков-партнеров. В этом случае возможно взимание комиссии со стороны кредитно-финансовой организации;

- Перевод через кассу банка по реквизитам.

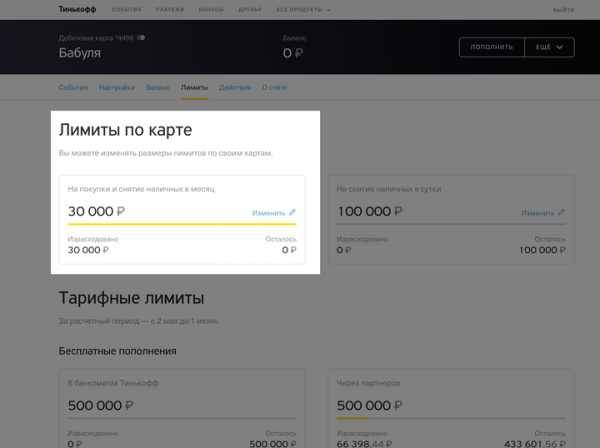

Можно ли потом вернуть лимит?

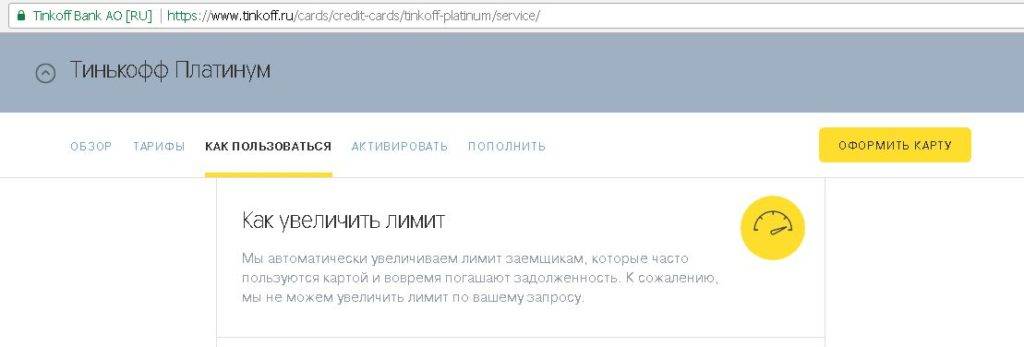

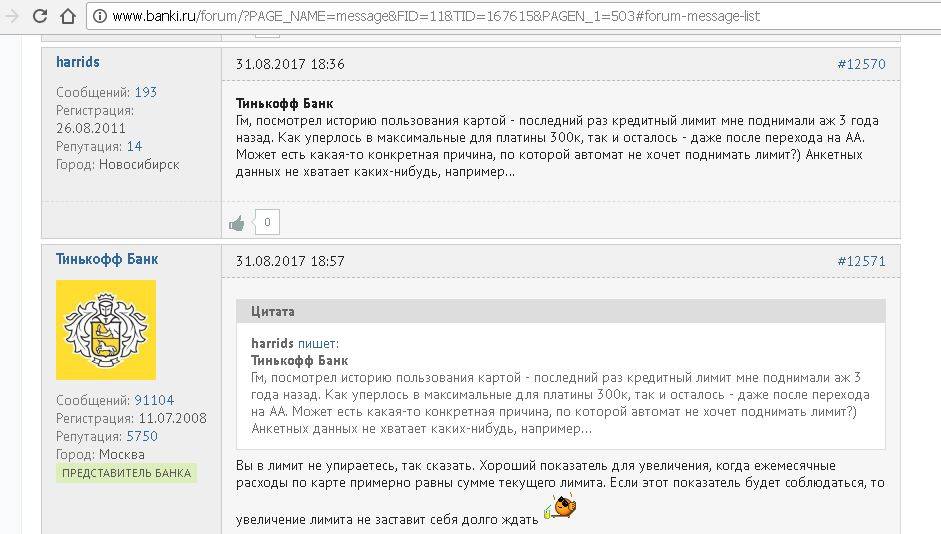

Затрачивая свои нервы на процесс понижения, следует иметь в виду, что вернуть прежнее значение лимита кредитной карты будет несколько сложнее. Придется заново доказывать банку свои финансовые возможности. Клиентам, регулярно расплачивающимся кредитной картой и своевременно погашающим задолженность, банк Тинькофф увеличивает кредитный лимит автоматически. В таких случаях Вам время от времени будут предлагать это сделать, хотя в итоге сделают сами, независимо от Вашего мнения. Когда есть потребность в большем количестве доступных по кредитке средств, нужно следовать таким рекомендациям:

- необходимо часто пользоваться пластиком Тинькофф; расплачивайтесь за ежедневные покупки так, чтобы затраты в общем приблизились к кредитному лимиту;

- нужно использовать карту максимально, для оплаты за все товары и услуги; проверяются категории покупок и затраченные на них суммы;

- лучше погашать долг по кредитке заблаговременно, по крайней мере, за 3 рабочих дня до срока обязательного платежа. Это необходимо с учетом того, что средства на счет зачисляются в течение нескольких дней, и если оплатить в последний день срока, то может формально возникнуть просрочка;

- стоит проверить свою кредитную историю – бывает, что она портится не только по вине заемщика, но и из-за ошибок финансовых учреждений;

- нельзя допускать просроченных платежей по кредитке; чем дольше их не было, тем больше шансов увеличить лимит;

- нужно всегда быть на связи, у банка должен быть Ваш актуальный номер телефона, в случае смены которого следует сразу сообщать новый номер или другой непрерывно доступный канал связи;

- необходимо уведомлять кредитный отдел об увеличении доходов, указывая изменившиеся обстоятельства, к примеру, смена места работы, переход на новую должность, появление дополнительного источника регулярного дохода;

- лучше не набирать несколько кредитов, поскольку их количество и общая сумма учитываются банком, разве что запрос на ипотеку и автокредит могут встретить понимание;

- следует пользоваться иными видами банковских услуг, к примеру, иметь депозит, дебетовую карту, это является дополнительным подтверждением Вашей платежеспособности.

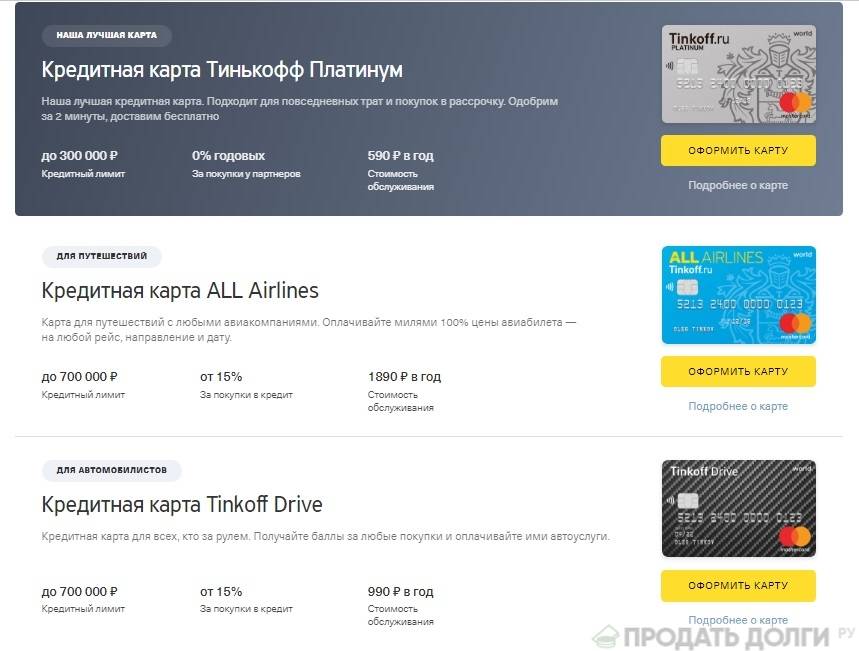

Таким образом, изменение лимита кредитной карты Тинькофф вполне возможно осуществить и в меньшую, и в большую сторону при наличии соответствующих потребностей и терпения. Предельный лимит в этом банковском учреждении составляет 300 000 рублей. Тем, кому требуется больше – в другой банк.

Программа лояльности карт Тинькофф

Те, у кого есть карты Платинум, получают и тратят бонусные баллы по программе «Браво». Ей могут пользоваться владельцы всех видов пластика, кроме ALL Airlines и «Одноклассники».

Один бонусный балл равен одному рублю. Система их накопления и списания действует следующим образом (стоимость покупки в обоих случаях округляется в меньшую сторону):

- один процент начисляется на бонусный счет от любой покупки;

- за использование специальных программ возвращается 3-30 процентов бонусами;

- оплачивать с помощью баллов можно счет в ресторанах и железнодорожные билеты.

Как мы видим, позиций для использования программы не так много. Но те, кто часто путешествует на поездах и посещает рестораны, могут использовать кредитки со значительной выгодой.

Как повысить кредитный лимит

Первоначально предоставленная сумма не является окончательной. С помощью автоматизированной системы банк ежемесячно проводит анализ финансовой активности клиента по карте, на основании которого может быть принято решение об увеличении размера предоставляемых средств. Тем, кто хочет увеличить лимит кредитки, нужно учитывать факторы, которые могут повлиять на решение банка:

- Своевременное, без просрочек, погашение задолженности.

- Использование суммы полностью, поскольку в случае пользования лишь частью средств банк посчитает, что предоставленных денег достаточно.

- Открытый в Tinkoff вклад увеличивает вероятность повышения размера заемных средств.

Следует помнить, что решение об увеличении суммы предоставляемых средств банк принимает не ранее чем через четыре месяца после активации карты, а также что лимит может быть повышен неоднократно.

Уменьшаем запас средств

Несмотря на то, что изменение кредитного лимита в меньшую сторону происходит легче, чем в большую сторону, это сделать не так просто, как многие представляют. Недостаточно просто позвонить в банк и высказать свою просьбу. Придется проявить терпение и настойчивость в общении со специалистами банка Тинькофф по этому поводу. В подобных вопросах они быстро не сдаются. Вот как все происходит:

- звоните на горячую линию банка по номеру, указанному на его официальном сайте;

- говорите оператору о необходимости уменьшить кредитный лимит Вашей карты;

- для установления личности Вас попросят назвать ФИО, паспортные и другие необходимые данные;

- оператор проверит баланс кредитки и спросит о причинах принятия Вами такого решения;

- после этого оператор переключит Вас на другого специалиста, который тоже что-то спросит и проверит;

- далее Вас соединят еще с одним сотрудником, а потом могут перенаправлять снова и снова до 8 раз – это как повезет;

- в итоге Вас свяжут с менеджером кредитного отдела, у которого к Вам будет тоже много вопросов, но именно он может снизить лимит Вашей кредитки.

Стоит учесть, что Вас будут пытаться отговорить от этого решения. Однако если не отступать, то менеджеру придется оформить соответствующую заявку. Лимит уменьшат до необходимого уровня уже со следующего рабочего дня, что сразу отразится в базе данных.

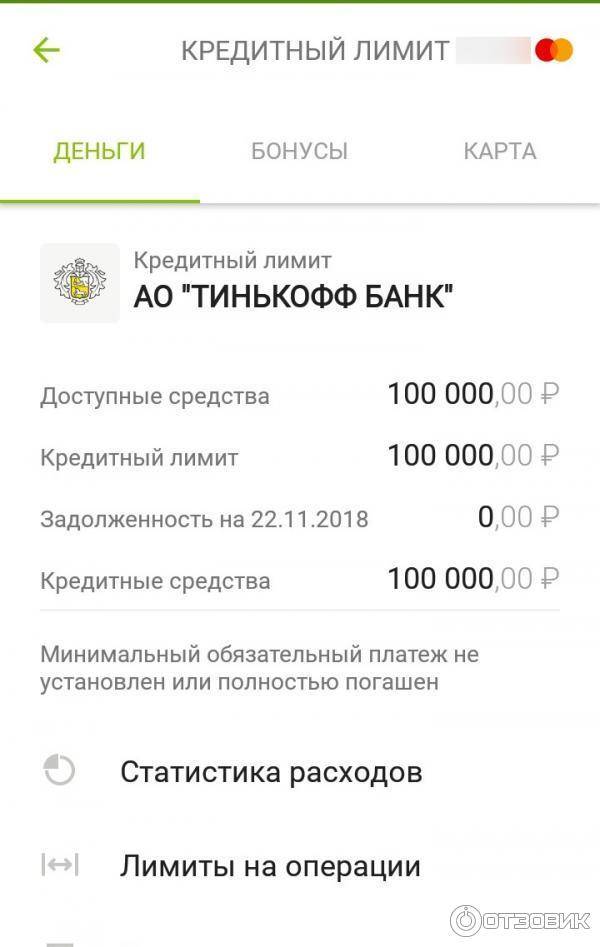

Каким может быть лимит?

Посетить офис Банка Тинькофф не получится, так как все финансовые операции производятся им только дистанционно. Это значит, что активировать карту придется самому клиенту и только после этого знакомиться с разрешенным лимитом по ней. Именно поэтому многие потенциальные заемщики банка хотят хотя бы приблизительно знать, на какую сумму они могут рассчитывать в случае одобрения.

Банк высчитывает лимит кредитной линии отдельно для каждого обратившегося человека. Он зависит от уровня дохода клиента, его благонадежности, стабильности работы и количества детей. Большое значение имеет и прошлое обратившегося — проблемы с законом, частые просрочки и отсутствие постоянной работы негативно влияют на принимаемое банком решение. Минимально может быть предоставлено 10 тысяч рублей, а максимально – 300 тысяч рублей.

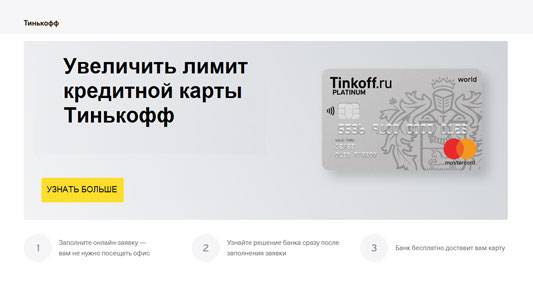

Для тех, кто имеет положительную кредитную историю, небольшой лимит может быть увеличен. Это доступно только тем клиентам, которые постоянно сотрудничают с банком и своевременно вносят ежемесячные платежи. Увеличение лимита может происходить несколько раз, для этого клиент должен направить в финансовую организацию электронное заявление. Банк либо отклонит его, либо увеличит лимит по кредитке.

Узнаем лимит заранее

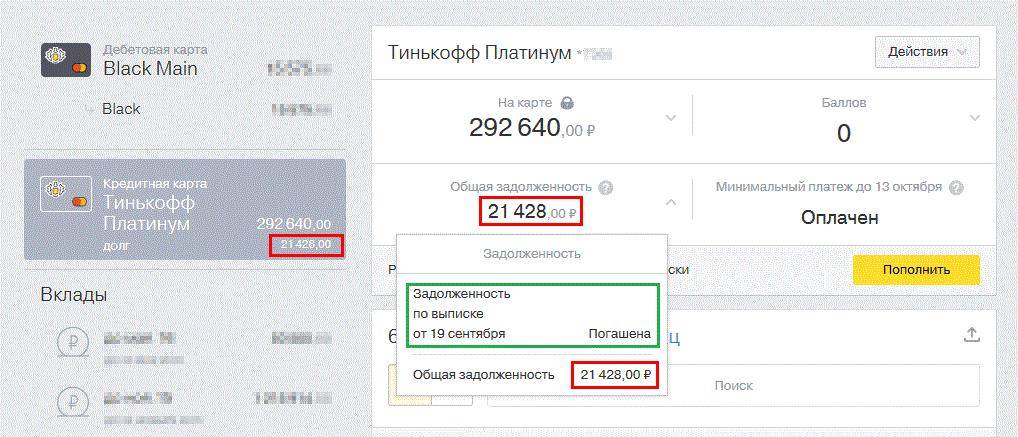

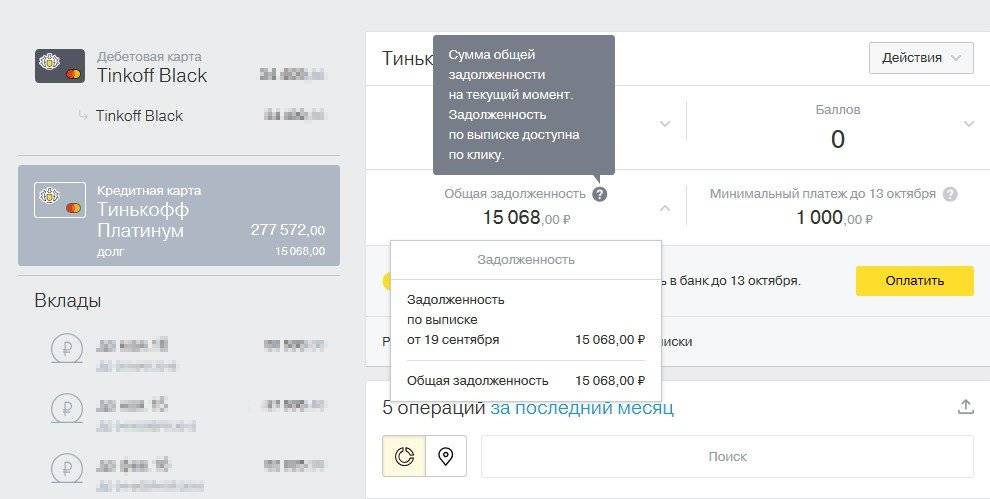

Узнать первоначальный лимит по кредитке Тинькофф не получится, пока карта не будет активирована ее держателем. Никакой предварительной информации по одобренной сумме кредитор не дает. Некоторые клиенты говорят, что можно уточнить сведения по номеру колл-центра банка, но на деле эта информация является недостоверной. Утвержденный кредитный лимит не разглашают ни при каких условиях.

Операторы горячей линии могут дать лишь общую информацию о том, какие кредитные продукты действуют на данный момент. Конкретных цифр по своей будущей карте вы от них не услышите, потому как рассмотрением заявок на кредитки занимается особый комитет. Информация по принятым решениям до менеджеров не доводится. Получается, что пока карта не попадет в руки клиента, одобренный кредитный лимит никак не узнать.

Последствия увеличения лимита

Обычно всем новым клиентам банк оформляет карту Тинькофф Платинум. Получить ее несложно, она обладает стандартными опциями. Следует помнить, что при повышении кредитного лимита процентная ставка тоже может быть увеличена. Даже если вы платите всегда вовремя и уверены в своих силах, просить увеличение лимита следует только в крайнем случае.

Повышение тарифа сделает содержание кредитной карты совсем невыгодным. Единственным вариантом не переплачивать проценты банку станет использование льготного периода 55 дней. Если вы точно знаете, что сможете полностью погасить кредитку в положенный срок, запросите повышение лимита. Для кого-то увеличенная кредитная линия придется кстати и не вызовет финансовых проблем. Всем остальным лучше использовать кредитную карту с маленьким лимитом.

Правильное использование карточки

В целом, Тинькофф Платинум немногим отличается от аналогичных кредиток других банков. Но вам нужно правильно ею пользоваться, чтобы не оказаться в долгах. Не уйти в просрочку по кредитной карте получится, если будете помнить о следующих правилах:

- старайтесь всегда погашать задолженность в льготный период;

- если не получается расплатиться с банком в это время, вовремя вносите ежемесячные платежи;

- активно пользуйтесь пластиком, особенно если планируете повысить лимит;

- если кредитная карта вам не нужна, закройте ее счет;

- после отказа от карточки закажите справку об отсутствии обязательств перед банком.

Помните о невыгодности обналичивания кредитного лимита и перевода его на другие карты. Вам придется заплатить комиссию за снятие денег и повышенный процент. Причем ставка будет применена и к совершенным ранее безналичным покупкам, хотя и в базовом значении.

На что нужно обратить внимание?

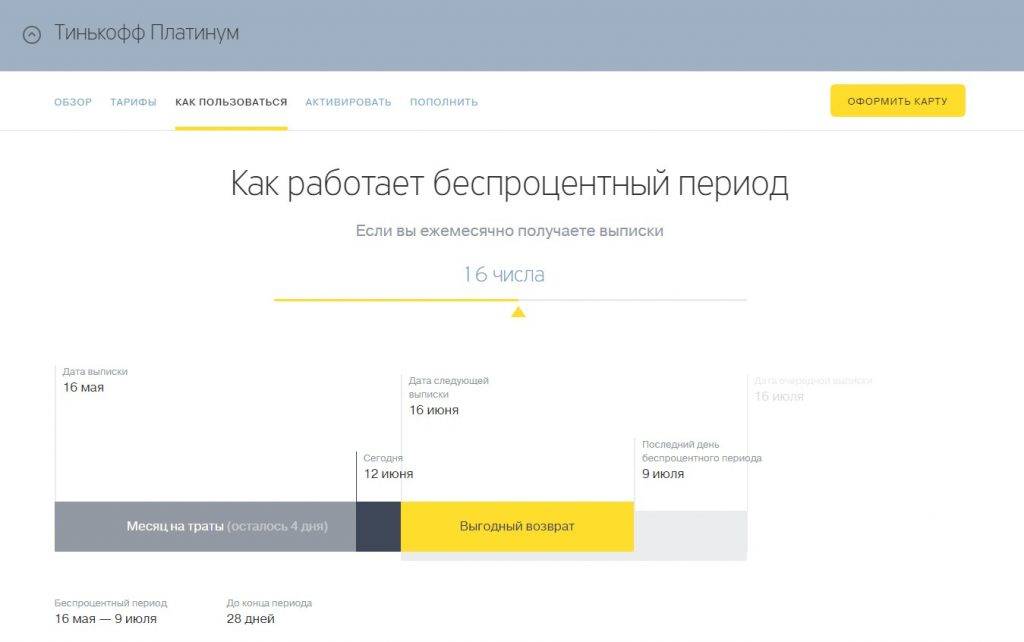

По базовым условиям Тинькофф Платинум льготный период составляет до 55 дней. В это время можно расплачиваться кредитным лимитом и возвращать долг без процентов. Если вы успеете полностью погасить задолженность, грейс вновь станет доступен со следующего месяца. В противном случае банк применит процентную ставку.

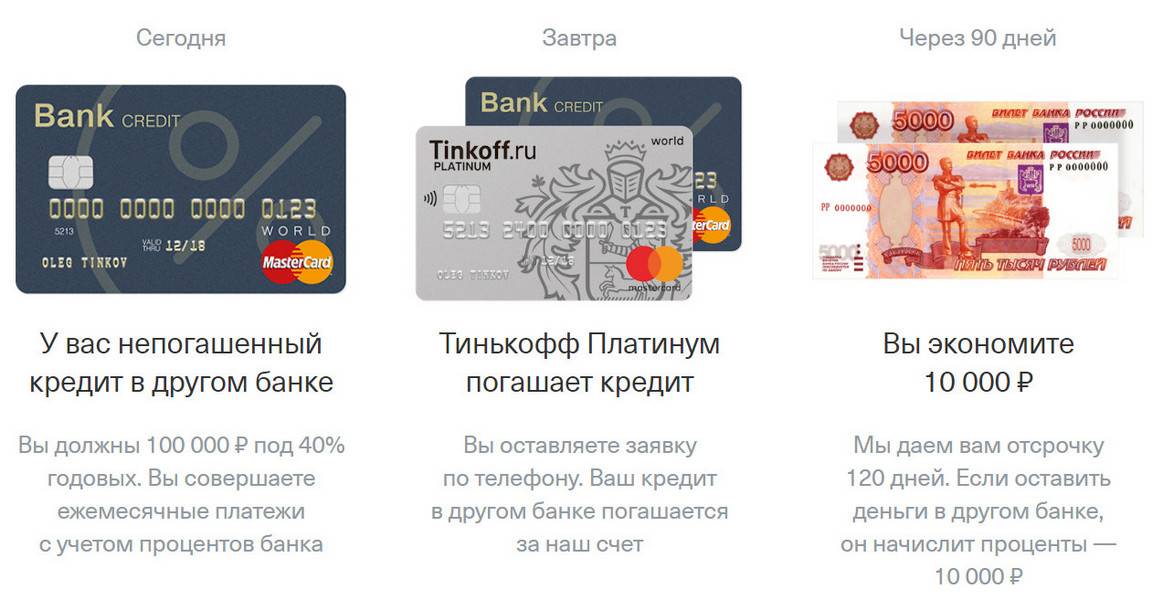

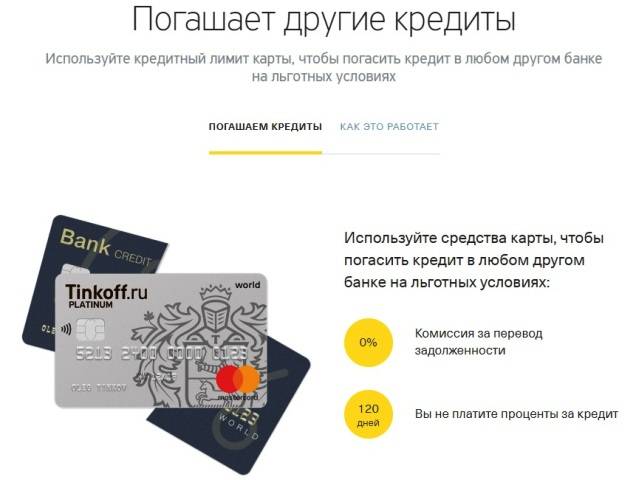

Однако немногие клиенты Тинькофф знают, что в некоторых случаях беспроцентный период может составлять до 120 дней. Это происходит при рефинансировании других кредитных обязательств перед банками. Но просто перевести нужную сумму в погашение займа не выйдет, следует сначала оформить заявку.

- Уточните, сколько вам необходимо денег для погашения кредита.

- Возьмите в банке-кредиторе платежные реквизиты.

- Позвоните в колл-центр Тинькофф Банка и сообщите о намерении оплатить с кредитки сторонний долг.

- Отправьте по указанному оператором адресу справку о состоянии ссудной задолженности.

- Дождитесь, когда перечислят деньги, и убедитесь в закрытии займа.

Отдельной программы рефинансирования в банке нет, но использование карты Платинум способно успешно ее заменить. Причем проценты не будут начисляться в течение 4 месяцев. Но помните, что длительный льготный период аннулируется в случае снятия денег в банкомате и при переводе на другую карту.

Сколько нужно тратить по карте?

Если раз в неделю вы покупаете чашку кофе по карте и больше ею не пользуетесь, вам хватает кредитного лимита. Зачем банку повышать его, ведь вам и так достаточно? При сумме на счете в 30 тысяч рублей, такая покупка ничего не даст. Другое дело, если вы активно тратите все деньги с кредитки.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Обратите внимание! Иногда Тинькофф решает повысить лимит даже при небольших тратах по кредитной карточке. Владельцу кредитки могут повысить сумму через 6-12 месяцев пользования пластиком

В предложении банка обычно говорится о 30-100% увеличении суммы. Мы можем лишь предположить, что влияет на решение кредитора, но оно принимается индивидуально по каждому клиенту

Владельцу кредитки могут повысить сумму через 6-12 месяцев пользования пластиком. В предложении банка обычно говорится о 30-100% увеличении суммы. Мы можем лишь предположить, что влияет на решение кредитора, но оно принимается индивидуально по каждому клиенту.

Когда повышают лимит по карте активным пользователям? Бывает достаточно 4 месяцев расходных операций, чтобы получить персональное предложение от банка. Самостоятельно позвоните по телефону горячей линии и подайте заявку, после чего ожидайте решения. Если одобрят большую сумму, с вами свяжется представитель банка и проинструктирует о дальнейших действиях.

Можно ли заранее узнать о лимите

Внутренняя политика банка Тинькофф предполагает, что клиент не сможет самостоятельно осуществить расчет приблизительной суммы лимита по кредитке, которая ему не выдана. Даже когда карточка уже заказана и находится в процессе изготовления, сотрудники не вправе назвать вам сумму лимита, одобренного банком.

Узнать заветное число можно будет лишь в день активации кредитки. Такое условие не совсем удобно, как самой финансовой организации, так и клиенту. Ведь если ограничение не устроит человека, он примет все возможные меры для скорейшего закрытия карты, а банк понесет неоправданные издержки на выпуск карты, которая окажется просто ненужной.

Такого исхода событий в практике Тинькофф очень много. Были случаи, что клиент рассчитывал иметь карточку с кредитным лимитом в 100 тысяч рублей, а банк одобрил лишь 30 тысяч. Почему именно такую сумму рассчитала финансовая организация, банковские сотрудники не объясняют. Но не стоит думать, что это предел, кредитный лимит – величина, подлежащая изменению.

Что такое кредитный лимит и что на него влияет?

Кредитный лимит — это сумма денежных средств, предоставляемая банком, которую может потратить клиент. Суммы лимита кредитования разнятся: от 10 000 до 300 000 рублей . На размер одобренной суммы влияет ряд параметров:

- Наличие и качество кредитной истории.

- Пользование другими продуктами банка.

- Размер регулярных доходов.

- Возраст, стаж работы.

- Акции и специальные предложения.

Стоит отметить, что, как правило, начальный минимальный лимит намного больше.

Максимальный лимит по кредитной карте Тинькофф Платинум — 300 000 рублей . Его можно заслужить, если часто пользоваться продуктами кредитования и вовремя возвращать займы. Кроме того, его можно получить, воспользовавшись предложениями в рамках каких-либо акций.

Сколько дадут вначале?

Максимально возможный первоначальный лимит по кредитке Тинькофф напрямую зависит от сведений о клиенте. Чем больше информации о доходах, имуществе, кредитной истории, прочих обязательствах заемщика будет известно, тем проще будет рассчитать его платежеспособность. Сведения о клиенте, оказывающие наибольшее влияние на одобряемую величину кредитного лимита:

- стаж работы;

- официальный доход потенциального заемщика (как основной, так и дополнительный);

- наличие займов в прочих финансовых организациях;

- кредитная история.

В большинстве случаев заявление на выпуск кредитки подается онлайн, на официальном сайте Тинькофф. Максимальную величину лимита возможно получить, оформив карту «Платинум», здесь он может достигать 300 000 рублей. Будьте готовы, не прикрепив к заявлению справку о ежемесячных доходах, вам могут вовсе отказать в выпуске карты, либо установить минимальный предел, который составит 15 000 рублей.

Причины популярности карт Тинькофф Платинум

Кредитки на сегодняшний день – одни из самых популярных банковских продуктов. Многие пользуются услугами не одного, а сразу нескольких банков. При этом число клиентов – держателей кредитных карт от Тинькофф Банка выше показателей общего рынка сбыта банковских услуг почти вдвое (информация на начало 2019 года).

Почему все больше россиян используют кредитки? Ответ заключается в их преимуществах. Например, карта от Тинькофф под рукой – это удобный и выгодный продукт. У них есть льготный период, в течение которого снятые денежные средства вносятся без комиссии, деньги можно тратить на любые покупки или оплату услуг, множество бонусов и возможность получать кэшбэк.