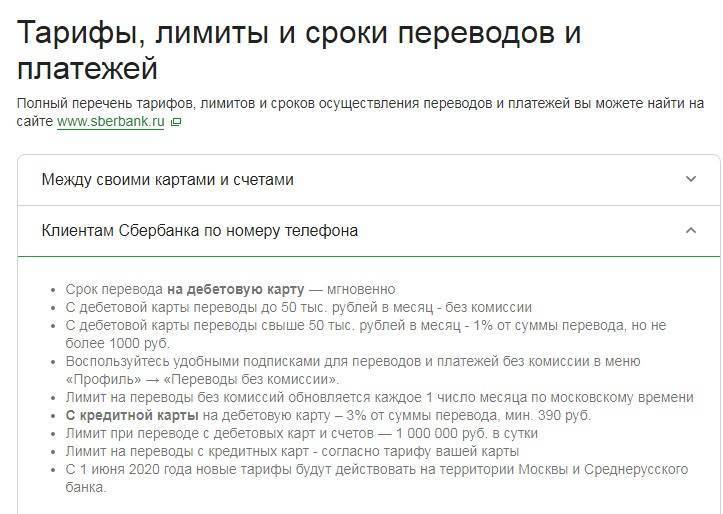

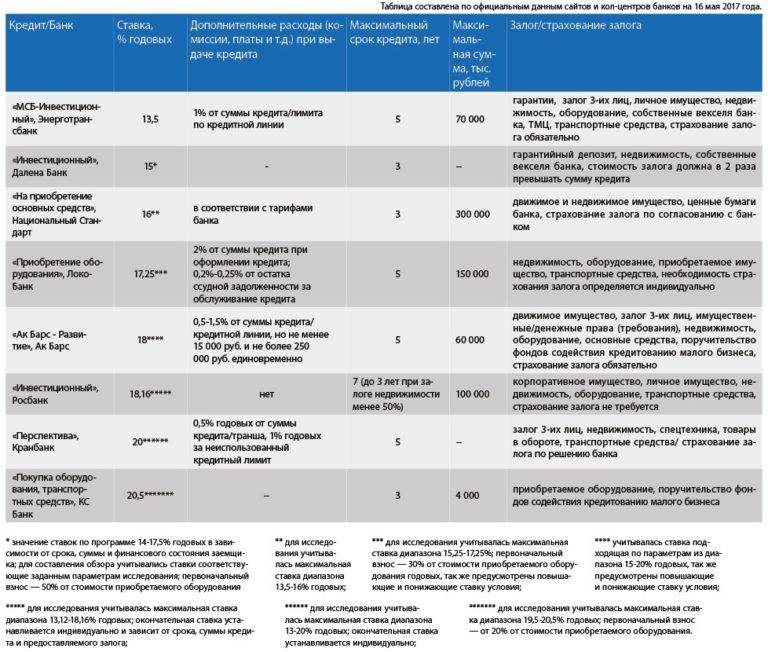

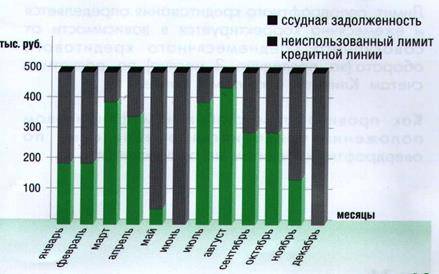

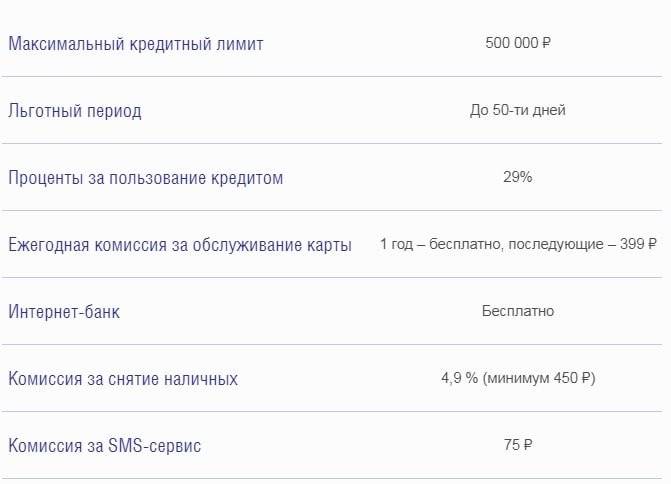

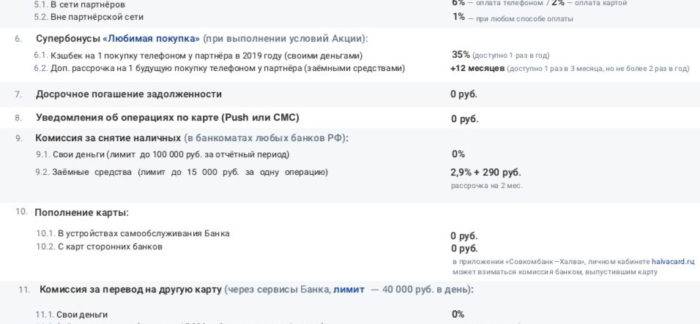

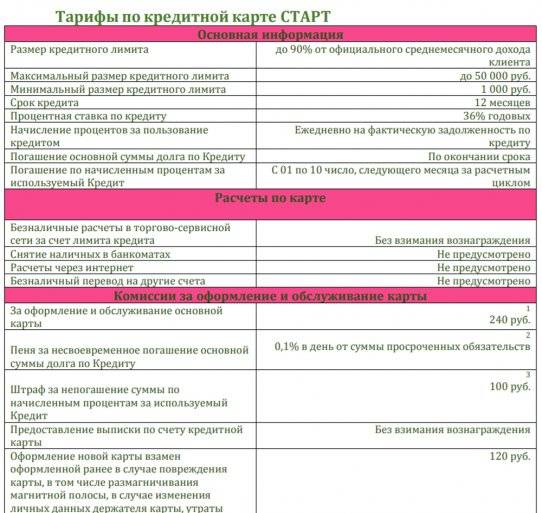

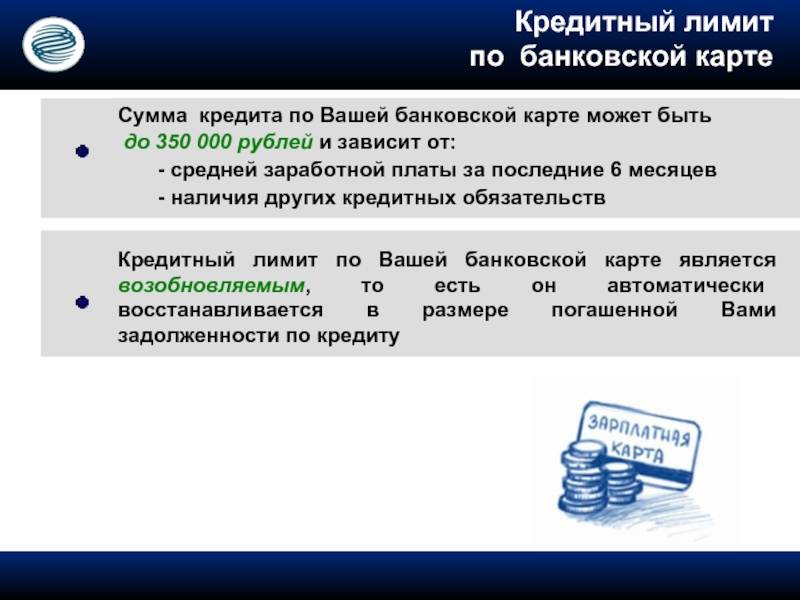

От чего зависит кредитный лимит?

При оформлении займа в банке потребитель получает карту с установленным максимальным порогом для снятия денежных средств. Пользоваться ими он может на протяжении всего периода действия договора. Это условие означает понятие «кредитный лимит». Он устанавливается персонально для каждого заемщика. Банки предлагают два вида ограничений:

- невозобновляемое. Сейчас оно стало менее распространенным. При каждой расходной операции по кредитным картам предельная сумма по займу уменьшается. Например, если потратить 10 000 рублей при лимите 60 000 рублей, а после внести взятую в долг сумму на счет, то верхний порог пропорционально сократится и станет 50 000 рублей.

- возобновляемое. Более популярное банковское предложение. После внесения потраченный суммы денег на счет кредитной карты лимит по ней восстанавливается в полном объеме.

Принимая решение в каждом конкретном случае, банк ориентируется на следующие факторы:

- программу займа. Для клиентов доступны моментальные кредитные карты, выданные только по паспорту. В таких ситуациях устанавливается низкий лимит, в среднем не превышающий 30 000 рублей.

- уровень дохода потребителя. Банк внимательно изучает платежеспособность клиента. Минимальная сумма вносимых средств по займу должна не превышать 30% от его общего месячного заработка.

- положительную кредитную историю. Она наглядно показывает количество просроченных платежей, активных займов, своевременно погашенных долгов.

По этим показателям банк определяет надежность клиента и предлагает ему максимальные возможности. В противном случае следует рассчитывать только на небольшие суммы займа.

Плюсы кредитных линий

Есть несколько преимуществ, которые отличают кредитные линии:

- простота использования кредита: деньги можно брать частями, при этом не нужно каждый раз заключать отдельные договоры;

- размер каждого займа определяет сам клиент – в рамках банковского лимита;

- способ получения средств согласовывается индивидуально – можно выбрать тип кредитной линии;

- уплата процентов происходит только за фактическое время пользования деньгами (в отличие от кредита, за который вы платите процент в полном объеме, даже если использовали только малую часть суммы, а остальная ждет своего времени);

- процентная ставка для кредитных линий, как правило, ниже, чем по обычному кредиту. Для крупных КЛ ставка рассчитывается отдельно по каждому из траншей, в зависимости от размера предоставляемых сумм (чем больше сумма и меньше срок, тем ниже ставка), это позволяет экономить на процентах.

Виды кредитных линий

Банки предлагают две основных разновидности, которые подходят как для организаций, так и для физических лиц:

- невозобновляемая – сумма денежной ссуды выплачивается частями, причем частота и максимальная сумма транша может быть фиксированной, так и индивидуальной, по требованию заемщика, схожа с классическим кредитом.

- возобновляемая – деньги выплачиваются частями по требованию, а погашение осуществляется произвольно, причем по мере выплаты ссуды можно пользоваться деньгами банка снова.

Невозобновляемая

Клиент заключает договор с банком на выплату ему определенной суммы долга, но не единовременно, а по частям. В договоре можно прописать, предусматриваются ли регулярные выплаты (например, получать транш раз в три месяца) или заемщик самостоятельно будет определять, когда и какие суммы ему потребуются. Такой вид ссуды выгоден предпринимателям – для пополнения оборотных средств, расчета с поставщиками или постепенного развития бизнеса или физическим лицам, которые берут у банка в долг с определенной целью.

По сути, это многократный займ, договор на который оформляется только один раз. Средства просто перечисляются на расчетный счет клиента автоматически в рамках установленной даты, либо выдаются заемщику в банке по его заявке. В договоре четко прописывается срок погашения – либо в конкретный период, либо произвольно, но в рамках определенного срока договора. К окончанию договора задолженность должна быть закрыта и обязательства банка и клиента перестают действовать.

Возобновляемый кредитный лимит

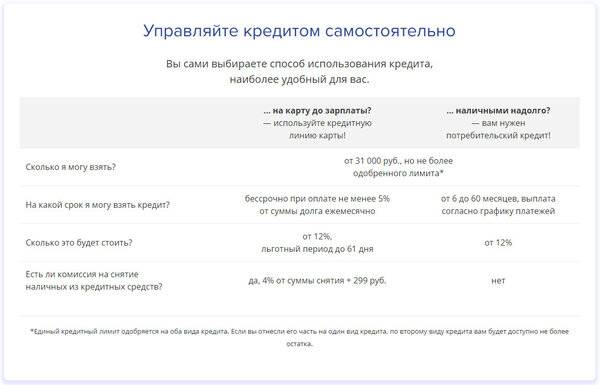

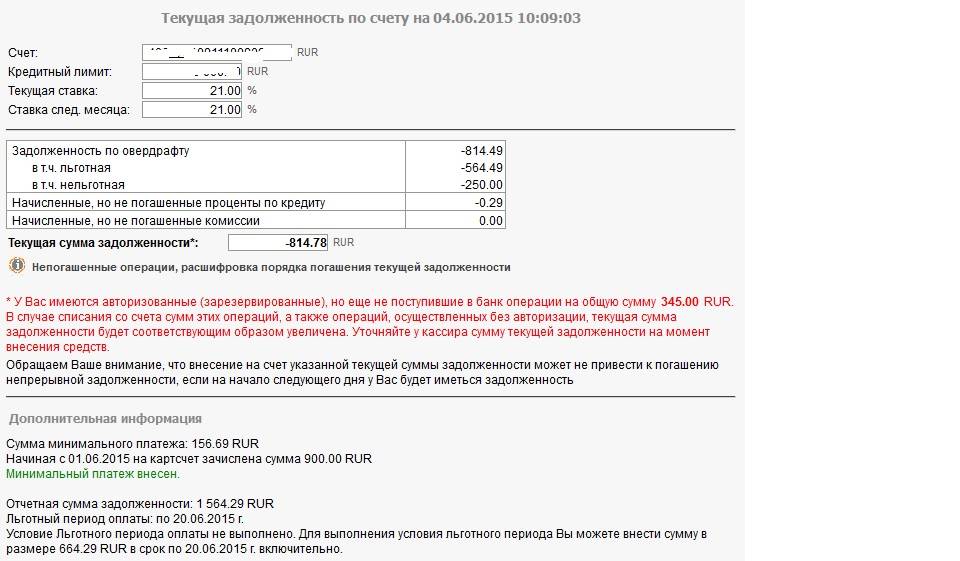

В этом случае заемщик получает средства время от времени, но в пределах лимита, который установлен финансовой организацией. Гасится задолженность произвольно, причем после частичной выплаты долга можно снова воспользоваться деньгами банка. Самый распространенный пример возобновляемого договора займа – кредитная карта. По мере снятия с нее денег задолженность банку увеличивается, но после частичного погашения долга клиент может снова пользоваться заемными средствами. Проценты при этом платятся только с реального долга банку.

Рамочная кредитная линия

Такой вид кредитования часто используется крупными предприятиями, которые обращаются для выдачи ряда ссуд под конкретные сделки. Это целевой кредит, банк может потребовать представить документы, подтверждающие, что клиент будет использовать заем по назначению. Финансовое учреждение заключает основной договор на открытие линии кредита и несколько соглашений под каждый новый транш, выдаваемый клиенту. Удобный способ кредитования сезонных предприятий, к тому же не нужно каждый раз представлять в банк документы, что существенно экономит время.

Револьверная

Главное условие открытия револьверной ссуды – устанавливается определенное ограничение выдаваемых средств. В отличие от невозобновляемой, она позволяет заемщику погашать задолженность в произвольном порядке и брать деньги банка в долг снова, но в пределах оговоренного лимита, прописанного в соглашении. Этот процесс может повторяться несколько раз в период действия договора с банком. Самый распространенный пример – кредитная карта с доступным лимитом средств для выдачи.

Специфические виды

Существуют другие разновидности схем:

- онкольная кредитная схема – предполагает выдачу ссуды несколько раз, если задолженность погашается досрочно;

- контокоррентная кредитная схема – клиент открывает активно-пассивный счет с возможностью зачисления платежей и погашения задолженности автоматически при поступлении денег;

- мультивалютная – в договоре указана сумма ссуды в одной валюте, а транши могут быть предоставлены в другой;

- по требованию – выдача осуществляется траншами ежедневно или по требованию клиента.

Что значит «снижен кредитный лимит»?

Возможны ситуации, когда клиенту банка сообщается, что по данной программе снижен кредитный лимит. Причины подобных действий — длительные просрочки по платежам или нарушения условий договора обслуживания. Так банк старается компенсировать риски в случае, когда клиент не сможет выполнять долговые обязательства. Снижение предела – это вынужденная мера, которая позволяет обезопасить потребителя и кредитора.

Уменьшение максимальной суммы выдаваемых денежных средств проводится и по инициативе клиента. Основанием для этого является:

- желание потребителя сэкономить на переплате по процентам;

- ограничение крупных трат по кредитной карте, которые могут привести к большой задолженности;

- защита от мошеннических действий.

Письменное оформление снижения предела для снятия денег с карты происходит в том же порядке, как и при увеличении.

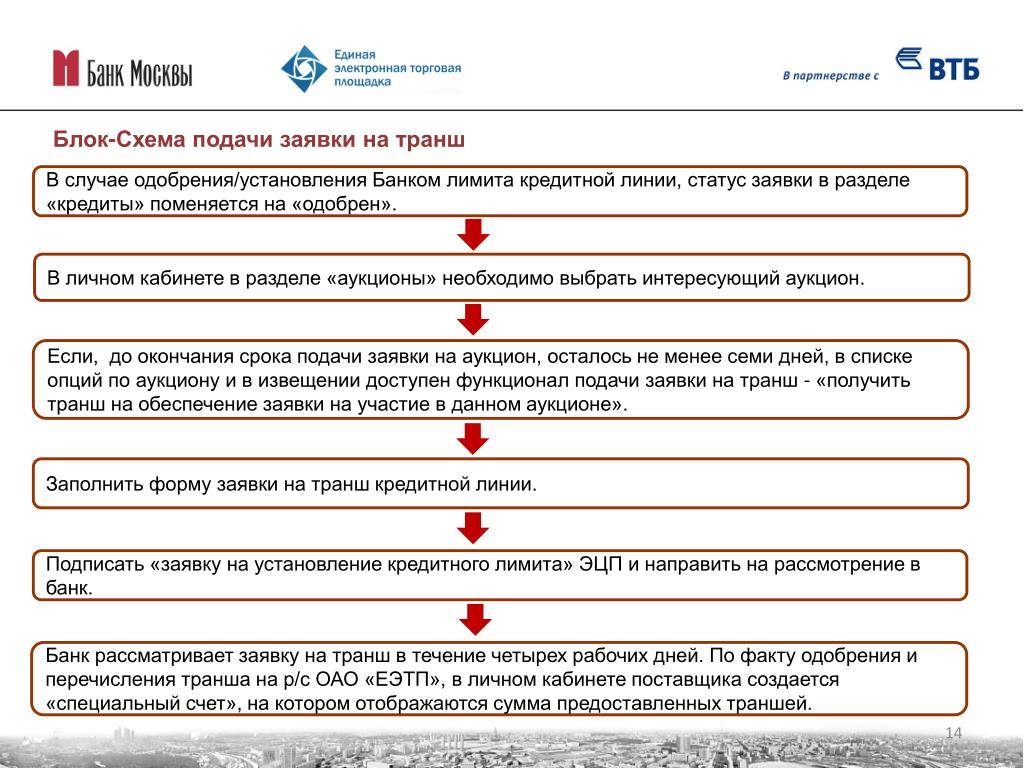

Какие бывают виды траншей

В зависимости от условий кредитования банк может предоставить два вида транша по кредитной карте: возобновляемый и не возобновляемый. Как их различать?

Пример 1: Банк выдает 100 т. р. Вы тратите 50 т., потом возвращаете 25 т. В итоге, вам доступно снова к трате 75 т. р. Это будет возобновляемый транш.

https://youtube.com/watch?v=Ra1T6za45G8

Пример 2: Сумма кредита составляет 100 тыс. р. Были произведены траты на 50 т. р. Клиент вернул 10 т. р. В распоряжении заемщика остается 50 т. р. Это будет не возобновляемый транш.

Традиционно кредиты выдаются заемщикам на определенный срок единовременно. Однако клиенты все чаще предпочитают брать денежные средства частями, выбирая из многочисленных банковских программ кредит в форме кредитной линии.

От классических займов такой вид финансовых ресурсов отличается тем, что денежные средства предоставляются заемщику не одной суммой, а отдельными частями (так называемыми траншами) в рамках действующего кредита.

Кредитная линия открывается с целью пополнения оборотных средств – для финансирования текущей деятельности. Предприятия имеют возможность тратить денежные средства на цели, оговоренные в соглашении, и возвращать в установленный срок в пределах лимита.

Договор о предоставлении кредита в форме кредитной линии содержит следующие моменты:

- утвержденный лимит;

- вид кредитной линии;

- срок кредитования (обычно не более 2-х лет);

- размер комиссии за предоставление кредитной линии;

- условия обеспечения.

Конкретные условия выдачи денежных ресурсов указываются для каждого транша отдельно. Здесь находят отражение такие пункты, как:

- сумма транша;

- размер процентной ставки за пользование заемными средствами;

- длительность транша (сроки погашения);

- возможность гасить кредит досрочно;

- условия целевого использования кредитных ресурсов.

Описанный выше пример – самый простой вид потраншевого кредитования. Вариантов может быть сколько угодно, все зависит от фантазии банковских менеджеров (в пределах норм действующего законодательства). Практика знает такие варианты кредитных договоров с условием выдачи денег частями (траншами):

- Транши выдаются безусловно или с условием выполнения клиентом определенных обязательств. Если заемщик их не выполнил, значит, следующий транш на расчетный счет не поступает.

- Клиент сам решает, на что использовать очередной транш, или каждое поступление денег от банка имеет строгое целевое назначение.

- Процентная ставка фиксированная, устанавливается на каждый транш отдельно или меняется в зависимости от скорости погашения долга. Деньги выдаются без уплаты дополнительной комиссии или с начислением таковой. Банком может взиматься плата за неиспользованный кредитный лимит.

- Залог должен покрывать сразу всю сумму кредита или оформляется отдельно под каждый транш.

- С возобновляемой кредитной линией или нет.

- Банк строго фиксирует размер доли займа и сроки его предоставления (практика касается в основном кредитования среднего и крупного бизнеса) или клиент сам определяет, когда и сколько денег ему использовать из общей суммы (самый распространенный вариант кредитных линий на пластиковых карточках).

Немного сложнее обстоят дела с валютными расчетами (в магазине, гостинице, на заправке, в кафе — где угодно) рублевой карточкой. В этом случае автоматически совершается конвертация по курсу платежной системы (но не банка), и если собственных или кредитных денег на карте не хватает, то недостающую сумму банк уплачивает в долг, осуществляя так называемый «технический транш».

Все условия предоставления траншей детально описываются в кредитном договоре между клиентом и банком.

Транши могут быть возобновляемыми или нет, в зависимости от вида кредитной линии. Что это значит? Объясним на примере:

- Клиент оформил в банке заем на сумму 500 тысяч рублей. Потратил 300 тысяч, вернул банку 150 тысяч. В итоге ему доступно 350 тысяч рублей (500000-300000 150000). Это — возобновляемая (револьверная) кредитная линия.

- Размер займа составляет 500000 руб. Клиент потратил 300000 руб., погасил 150000 руб. В итоге может взять еще 200000 руб. (500000-300000). Это не возобновляемая кредитная линия.

При поиске ответа на вопрос, что такое транш денег, выясняется, что это получение суммы средств, при условии согласования условий предоставления. К достоинствам этого финансового инструмента относятся:

- упрощение процесса выдачи средств;

- начисление процентов на фактически выданные средства;

- величина процентной ставки постоянная на протяжении действия договора.

Применение транша в экономике позволяет стимулировать многие организации на повышение эффективности деятельности.

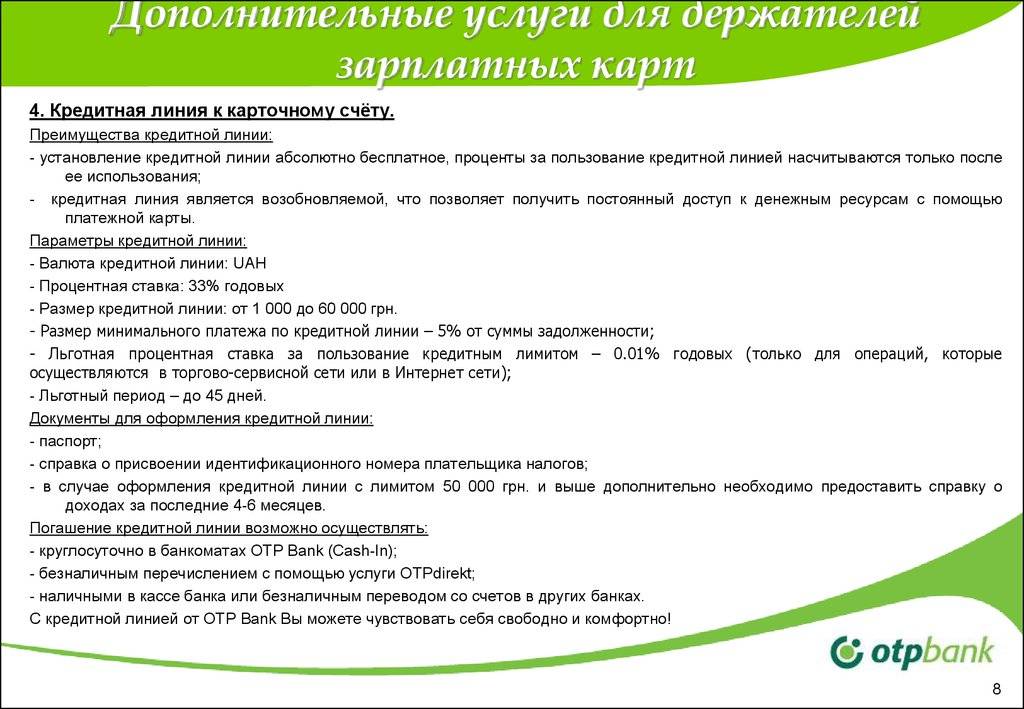

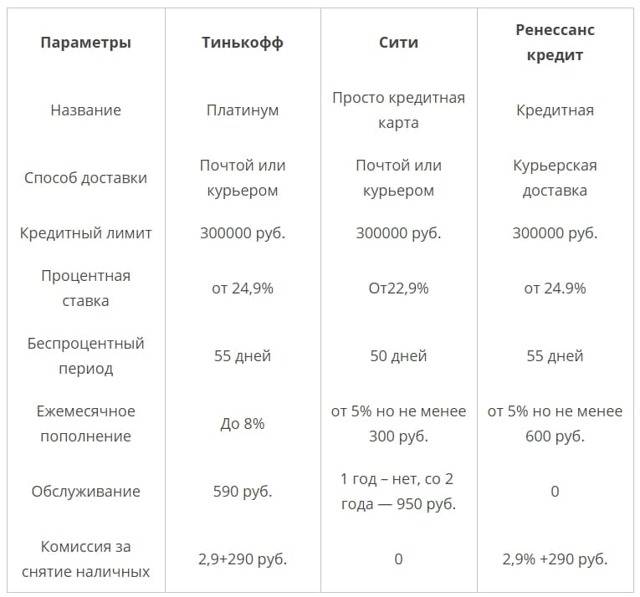

Как открыть кредитную линию физическому лицу

Кредитная линия для физического лица – это кредитная карта. Чтобы ее получить, требуется проделать следующие операции:

Шаг 1. Если у вас уже есть зарплатная или дебетовая карта в каком-либо банке, то проверьте свой личный кабинет в банке, возможно банк уже предлагал вам особые условия по кредитной карте. Если предложений нет, то обратитесь в банк через личный кабинет или в офисе. Для действующих клиентов процедура одобрения, обычно, происходит быстрее и шансы выше. Но не торопитесь заключать договор, возможно, вы найдете более интересные решения.

Шаг 2.Проанализируйте для чего вам кредитная карта. Если продержаться до зарплаты, то подойдет почти любая карта

Обратите внимание на величину кэшбэка. У каждой карты, обычно, есть определенные группы

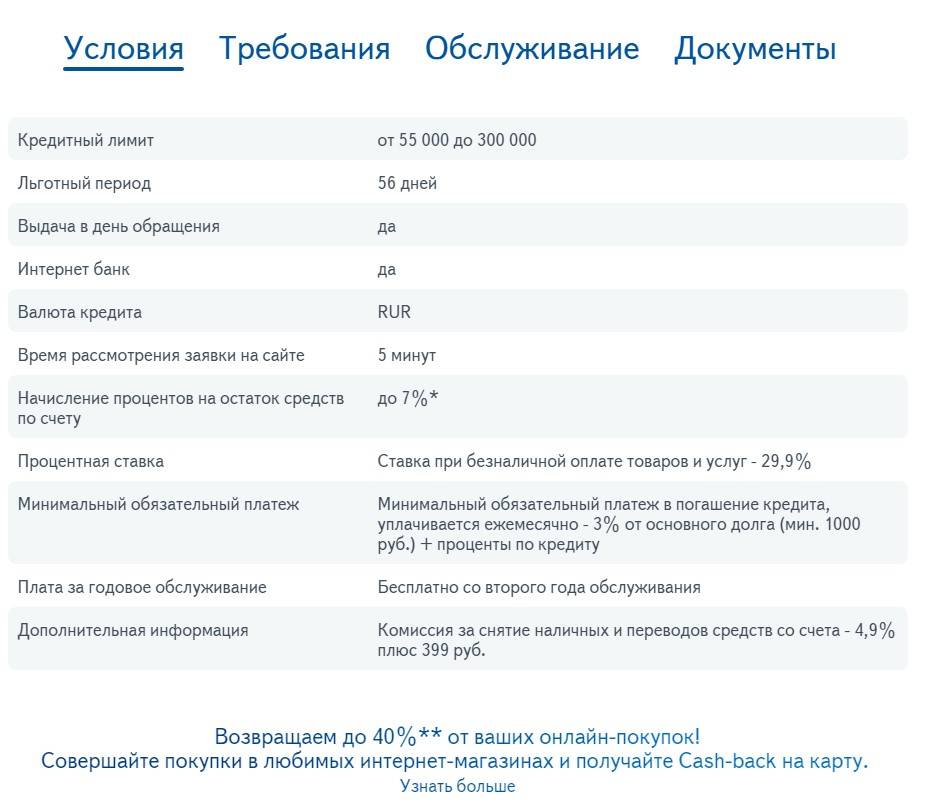

Например, кредитная карта «Восторг» от Восточного банка имеет 5 категорий трат на выбор: 1) 10% скидка на АЗС + 5% на мойки, такси, каршеринг 2) 10% на такси и кино + 5% на кафе и рестораны 3) 5% на ЖКУ, аптеки и общественный транспорт 4) 10% на доставку еды, онлайн-фильмы, музыку и книги + 3% на любые покупки в интернете 5) 2% на все покупки. В банке УБРиР карта «120 дней без процентов» дает всего 1% кэшбэка, но зато на любые покупки и 120 дней (4 месяца) льготного периода. А карта Альфа-банка «100 дней без процентов» дает не только длительный срок льготного периода, но и возможность снимать каждый месяц по 50 000 руб. наличными без комиссии. Это очень удобно, если вам нужна карта именно с возможностью обналички.

Шаг 3. Оформление заявки на выпуск кредитной карты. Это можно сделать как через интернет, так и в офисе. А некоторые банки могут привезти кредитную карту в назначенное время домой или на работу, что экономит время и силы. Для оформления требуется паспорт.

Шаг 4. Выдача карты. Здесь подход зависит от кредитной организации. В Сбербанке для новых клиентов первой будет неименная карта, которую через год заменяют именной.

Процесс выдачи и оплаты

Транш в области кредитования – это часть заемных денег. Они выдаются стороне договора в случае выполнения прописанных в нем положений и обязательств. Для получения кредитного транша заемщик должен отвечать определенным условиям, а также соответствовать банковским требованиям. Например:

- Возврат денежных средств кредитору полностью, своевременно, в соответствии с графиком погашения долга, без задержек.

- Выдача денег под процент, заблаговременно прописанный в договоре.

- Заемщик должен иметь возможность предоставления финансовому учреждению активов. Они будут служить обеспечением взятого обязательства.

Транш в кредитовании – это часть денежных средств. Банк выдает их на общих условиях займа, но при исполнении заемщиком всех взятых на себя обязательств.

Это положение предварительно оговаривается. Например, если первый транш был израсходован, доход получен, долг возвращен, заемщик вправе попросить вторую сторону о выдачи новой суммы денег, не дожидаясь определенного в договоре периода времени выдачи новой суммы.

Срок, обстоятельства выдачи очередной порции денег зафиксированы в договорном документе.

Основное содержание кредитного контракта

Договор о предоставлении кредита устанавливает условия:

- оговоренный сторонами лимит денежных средств;

- возобновляемость кредитной линии;

- длительность кредитования (чаще всего – до 24 месяцев);

- размер вознаграждения взимаемого за предоставление заемных средств;

- залог.

Для каждого транша в индивидуальном порядке обозначаются условия выдачи заемных средств. Поэтому в документе прописываются определенные пункты, среди которых:

- размер транша;

- его стоимость;

- срок погашения долга;

- возможность погашения раньше указанного срока;

- условия использования финансов.

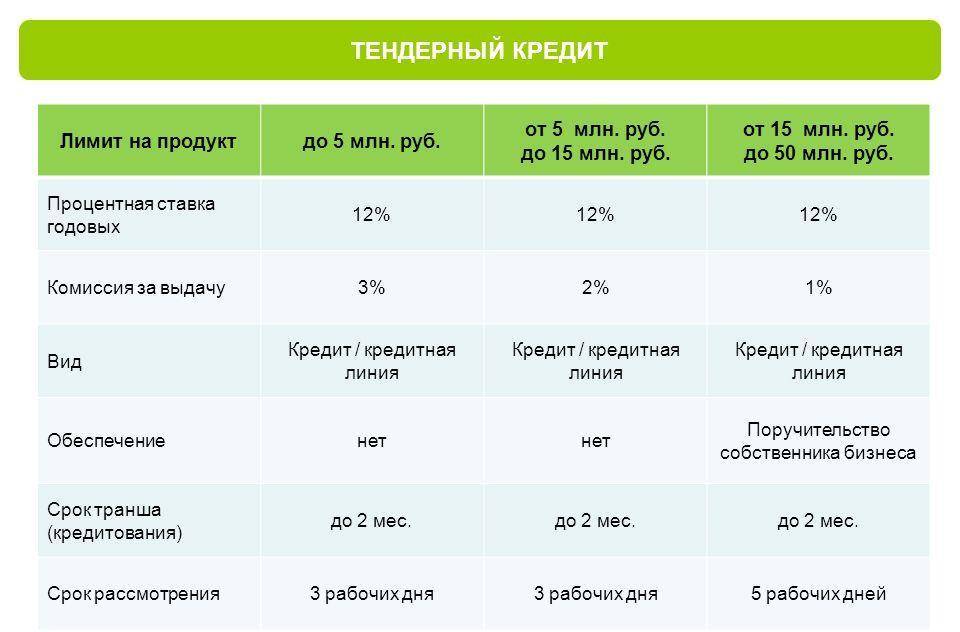

Для получения займа клиент может обратиться в любое отделение Альфа-Банка лично или заполнить онлайн-заявление на сайте. Анкета рассматривается специалистом банка от 1 — 2 дней до недели, в зависимости от вида потраншевого кредитования и запрашиваемой суммы займа.

Предварительное решение банка направляется клиенту на электронную почту или отдается лично по договоренности.

Если ответ положительный, заемщик получает первый транш после предоставления всех необходимых документов, подписания кредитного договора и уплаты комиссии (если она предусмотрена).

Банк оставляет за собой право изменять предварительное решение до подписания кредитного договора.

Погашение долга должно быть своевременным. Процесс оплаты зависит от вида займа:

- Овердрафты и кредиты компаний погашаются автоматическим зачислением с расчетного счета юридического лица или ИП. Главное, чтобы в день списания на нем была нужная сумма средств. Также юридические лица имеют право досрочно погасить кредитную линию перечислением нужной суммы со счета, открытого в любом российском банке.

- Кредитные линии частных лиц погашаются автоматически с зарплатной карточки, безналичным переводом с другой, с банковского текущего счета, посредством внесения наличных через кассу или технические устройства самообслуживания.

Создает ли банк резервы?

Когда банк одобряет клиенту определенную ссуду и обязуется выдать ее по требованию, он ограничивает собственные возможности в отношении других потенциальных заемщиков. Он уже не сможет принять положительное решение по другим обязательствам, потому как он должен выдать средства по имеющемуся договору. Это связано и с разумной предусмотрительностью кредитора, и с имеющимися законодательными ограничениями.

Хотя деньги и не резервируются напрямую для предоставления клиенту, но процесс их выдачи достаточно сложен. В работе банка учитываются множество собственных нюансов и норм закона, которые невозможно обойти. Средства не принадлежат непосредственно финансовой организации, а привлекаются за счет депозитов. Если и их будет недостаточно для предоставления кредитной линии, придется обращаться к межбанковскому кредитованию.

Несмотря на то, что все вероятные риски учитываются банком, может произойти ситуация, когда денег оказывается недостаточно. Связано это с тем, что финансовая компания является посредником между теми, кто вкладывает средства, и теми, кто занимает их у банка. Вкладчикам выплачивается процент за размещение депозита, который затем используется выдачи кредитов и т.д. При этом держатели вклада и заемщики, относящиеся к категории частных лиц, имеют право на досрочное расторжение договора. Они могут забрать деньги со счета или вернуть кредитную задолженность раньше срока.

Для банка балансирование между теми и теми представляет определенную проблему. Ведь он не может предугадать, как поведут себя клиенты. Человек вправе в любой момент заявить о желании получить свои деньги обратно, пусть и без начисленных в промежуточные периоды процентов. Таким образом, кредитная линия является менее стабильным и комфортным для банка вариантом предоставления займа. В отличие от традиционного кредита, когда сумма выдачи заранее определена и не нужно думать возможных последствиях изъятия средств из оборота.

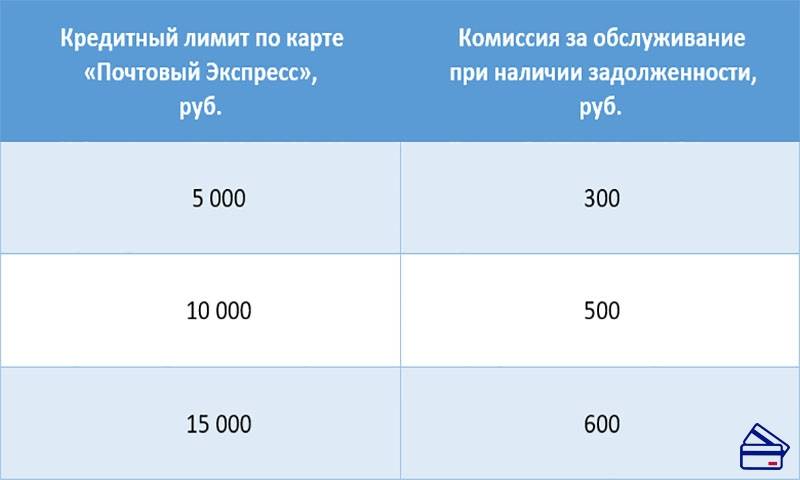

Приведенные выше сведения о комиссии за неиспользование кредитной линии применяются банками в отношении юридических лиц и индивидуальных предпринимателей. Частных клиентов они не касаются. Хотя и в продуктах для физических лиц есть подобные программы, в частности кредитная карта. По ней также предусмотрен лимит, которым человек может не пользоваться длительное время, но банк обязан зарезервировать эту сумму на момент обращения клиента к ней. В данном случае кредитор применяет другие механизмы учета собственных финансовых рисков.

Разовый кредит

Разовый (единовременный) кредит в настоящее время – самый известный и самый простой вид кредитования. Как только банк примет решение о предоставлении займа, вся сумма кредита переводится на расчетный счет организации.

Разовый кредит можно погасить тремя способами:

Разовый кредит можно погасить тремя способами:

- Аннуитетный платеж – этот вид платежа хорошо знают заемщики по обыкновенному потребительскому кредиту. В бизнес-кредитовании этот вид платежа встречается нечасто и предлагается банками при кредитовании небольших сумм – до 1-3 миллионов рублей.

- Выплата основного долга производится равными платежами – погашение кредита производится ежемесячно в два этапа: части основного долга и процентов на оставшуюся сумму. В финансовом плане этот вид платежа выгоднее аннуитетного платежа, но при этом заемщик испытывает неудобства, связанные с большими платежами в первые месяцы кредитования.

Под индивидуальным графиком выплаты кредита подразумевается ежемесячная выплата процентов, начисленных на остаток от основного долга. А выплата самой задолженности производится в соответствии с графиком, согласованным с банком. Такой вид погашения кредита банки предлагают тем заемщикам, у которых бизнес носит сезонный характер. Значит, в сезон работы платежи предприятия будут самыми большими, а в «не сезон» они станут, наоборот, минимальными.

Что касается процентных ставок и комиссионных сборов: нередко при разовом кредите присутствуют несколько комиссий и видов процентов:

- комиссия за выдачу кредита, составляющая от 0,5% до 5% от суммы займа. Она единовременна, её размер зависит от банка и выплачивается до выдачи кредита;

- процентная ставка зависит от суммы кредита, срока кредитования, залога и финансового положения заемщика. Проценты рассчитываются следующим образом: начиная со следующего за оформлением кредита дня, и начисление их идет до окончания действия кредитного договора или погашения кредита. Начисляются проценты каждый день на остаток задолженности, а выплата процентов производится в конкретную дату либо в сроки, оговоренные банком;

- комиссия за досрочное погашение кредита устанавливается в соответствии с условиями банка.

Издержки банка и их компенсация

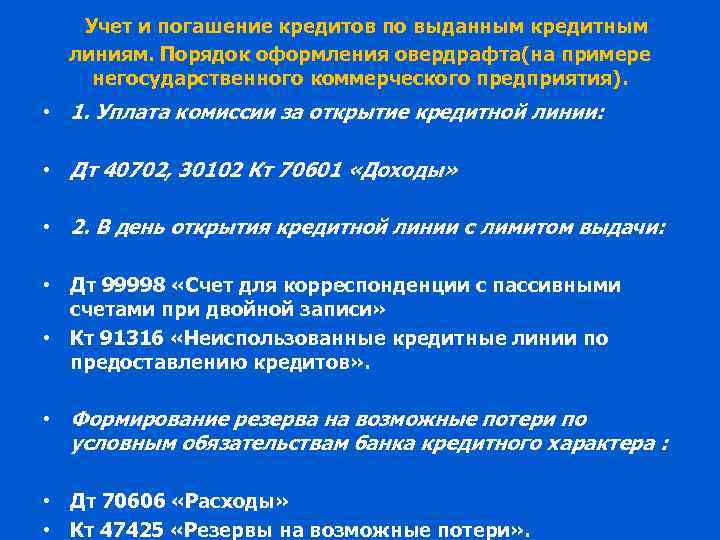

Банковский договор с юридическим или частным лицом, в котором последнему предоставляется определенная сумма с условием возврата, относится к кредитным обязательствам. По российскому законодательству банк обязан сформировать определенные резервы для покрытия возможных потерь. При этом учитывается не та сумма, которой заемщик пользуется фактически, а кредитная линия целиком. Организация может вообще не прибегать к данной услуге, но если она оформлена, банк обязан позаботиться о финансовом резерве.

Если говорить о рамочной кредитной линии, резерв формируется для каждого выданного кредита. В таком варианте кредитования банк волен отказать по любому из обращений организации с просьбой предоставить очередной заем. Соответственно, размер резервной суммы складывается из фактически выданных денежных средств, а не целиком по ранее одобренной линии. Когда заключается новый кредитный договор или дополнительное соглашение к имеющемуся, тогда и формируется резерв.

Таким образом, если не пользуешься предоставленной линией (полностью или частично), банк уходит в минус, ведь у него эта сумма зарезервирована, «заморожена» под выполнение данных обязательств. Значит, финансовая организация несет убытки, за которые и должен платить клиент. Однако заложить эти проценты в ставку невозможно по причине неизвестности, когда юрлицо воспользуется данной линией, но покрывать издержки нужно уже сейчас. Значит, это не двойная комиссия банка за предоставление кредита, а покрытие трат за резервирование этой суммы.

Преимущества и недостатки

При любом финансовом решении следует четко определить, в чем выгода, стоит ли пользоваться данной услугой. Особенно это касается крупных займов. В любом кредите есть как позитивные стороны, так и негативные.

К положительным сторонам такого кредитования относятся:

- Возможность не брать деньги из бюджета, чтобы ликвидировать финансовую разницу.

- Возобновляемость лимита. Отлично подходит для компаний, которые периодически нуждаются в средствах для покрытия текущих расходов.

- Договор оформляется один раз, а пользоваться займом можно многократно.

- Внесенные на счет деньги снижают размер долга и увеличивают доступный остаток.

- Самостоятельная регуляция внесения платежей и выдачи.

- Процентами облагаются только использованные средства. При внесении задолженности на счет, начисление прекращается.

Разумеется, есть и некоторые недостатки:

- Ограничение времени на возврат транша (в среднем 3-4 месяца).

- Использовать можно только сумму, указанную в договоре.

- Срок открытия кредитной линии строго регламентирован.

- Размер финансового лимита зависит от платежеспособности клиента.

- Высокая процентная ставка.

- Комиссии за неиспользованные средства. Так банк подталкивает клиента быстрее израсходовать всю сумму.

Таким образом, плюсов и минусов приблизительно поровну. Поэтому все индивидуально. Для кого-то это будет выгодное решение, а другому – нет. Взвесив все преимущества и недостатки, можно определить, стоит брать такой кредит или лучше найти что-то более подходящее.

Оформление кредитной линии имеет свои положительные и отрицательные стороны

Что такое кредитная линия с лимитом выдачи

Линия кредитная похожа на обычный потребительский кредит,ведь сумма заемных средств изначально прописывается в договоре и не меняется на протяжении всего периода сотрудничества с банком. Банк выдает деньги постепенно, периодичность и суммы каждого денежного транша оговариваются заранее. Когда выплата не может быть получена, банк резервирует остаток невыданных средств (как правило, за эту операцию берется комиссия).

Кредитная линия с лимитом выдачи очень популярна – для оплаты образования, рефинансирования ипотеки, покупки автомобиля. Юридические лица часто используют этот вид займа при оплате крупных долгосрочных поставок и финансовых сделок. Возврат денежных средств по кредиту осуществляется по индивидуальному графику погашения (единовременно в конце срока или с периодичностью, прописанному в соглашении). Проценты выплачиваются ежемесячно или ежеквартально.

Для юридических лиц

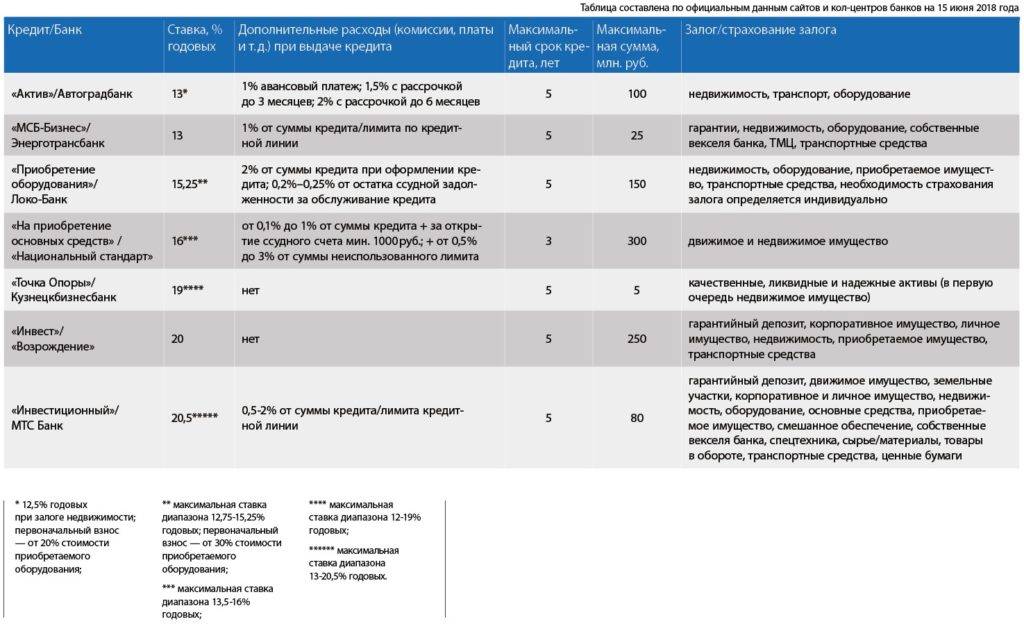

Финансовые учреждения часто предлагают предприятиям взять лимитированную кредитную линию. Проценты фиксируются или устанавливаются по каждой сделке отдельно. Финансовые организации берут примерно 2% за открытие кредита юрлицам и могут потребовать от заемщика ликвидного обеспечения в виде движимого и недвижимого имущества, материальных и нематериальных активов предприятия.

Преимущества для юридических лиц:

- проценты по займу начисляются только на использованные средства;

- гибкие условия предоставления денежных средств (размер транша и график платежей);

- возможность настроить автоматическое погашение суммы основного долга при поступлении денег на расчетный счет;

- проценты начисляются только на израсходованные транши.

Для физических лиц

Невозобновляемая кредитная линия открыта для частных лиц и может быть предоставлена для любых нужд, этот заем является нецелевым. Он берется для погашения задолженности на обучение, покупки автомобиля и даже квартиры. Последний вариант получается намного выгоднее ипотеки – проценты за пользование банковскими деньгами насчитываются только с суммы фактически использованного кредита. Есть и минусы – как только у кредитора появляются сомнения в вашей кредитоспособности, он может перекрыть выдачу траншей, финансовая дисциплина тут необходима как воздух.

Как можно изменить лимит для карты

В самом начале сотрудничества установленный лимит по карте означает одно — организация в связи с предоставленными данными заемщика взвесила все за и против и готова дать в распоряжение определенную сумму денег в займ. Вначале устанавливают более-менее постоянный объем средств и, к сожалению, размер суммы пока может быть неизменным. Но все же есть определенные рекомендации, в пределах которых можно рассчитывать на изменения в течение некоторого времени.

Увеличение по инициативе банка

Есть некоторые нюансы, соблюдение которых сможет расширить доступный лимит во все стороны. К ним относятся:

- Частое использование операций по кредитной карте в период от 6 месяцев.

- Задолженности закрываются вовремя, постоянное пополнение платежа каждый месяц.

- Предел, который установлен, не считается наибольшим для выбранного продукта.

- Хорошая кредитная история в разных отраслях, без долгов.

Если все пункты соблюдены, то отдел по управлению финансами и кредитами дает добро на расширение доступных денежных средств от изначальных на диапазон от 15 до 25 процентов. В случае если нет, есть три варианта: всё оставляют без изменений, уменьшают или же «замораживают» до полного погашения займа.

Изменение по желанию клиента

Не стоит думать, что изменение по желанию клиента — это тот случай, когда во власти заемщика самостоятельно распоряжаться расширением объема доступных средств и определять, какой лимит будет начислен. Нужно понимать, что это лишь уведомление физического лица о желании изменения ограничений. Есть определенные правила, которые стоит учитывать.

Если во время оформления карты клиент банка не подавал документы о платежеспособности, то следует это сделать в скором времени. Такое действие сразу увеличит доверие со стороны организации.

Еще, к примеру, у лица просто увеличился заработок и этому есть документальное подтверждение. Или заемщик часто использует кредитную карту от полугода через терминал или интернет, получая средства в банкомате. Или же отсутствуют любые долги и просрочки.

Сюда относим и то, что предыдущая операция по увеличению была произведена более чем полгода назад. Что у заемщика нет никаких кредитов в других банках, и он может документально это подтвердить.

Ответы на вопросы читателей

Овердрафт – это краткосрочный кредит, позволяющий превышать списания с текущего счета над поступлениями, а затем погашать разницу. Есть несколько отличий овердрафта от кредитной линии, их можно свести в следующую таблицу:

| Тип кредита | Кредитная линия | Овердрафт |

| Сфера применения | Используется организациями, нуждающимися в периодическом (но не слишком частом – раз в 3-6 месяцев) получении крупных траншей для финансирования инвестпрограмм, пополнения оборотных средств, ликвидации бюджетного дефицита. | Чаще применяется компаниями с большим денежным оборотом, которые нуждаются в относительно небольших заемных средствах для финансирования частых однотипных операций – например, закупки товаров для последующей продажи. |

| Срок кредитования | Долгосрочный (6 месяцев – 5 лет) | Краткосрочный (1-2 месяца) |

| Сумма зависит от | цели кредитования и платежеспособности заемщика, обычно речь идет о крупной сумме – в сотни тысяч, миллионы и даже миллиарды рублей. | оборота средств по счету или от размера заработной платы заемщика. Чаще всего используются небольшие суммы – десятки и сотни тысяч, в редких случаях – свыше миллиона рублей. |

| Способ погашения | Возможно как частичное, так и полное погашение; как внесением средств на отдельный счет, так и при пополнении своего текущего счета (всё зависит от вида кредитной линии) | Только полное погашение путем внесения средств на свой текущий счет |

| Процентная ставка | Как фиксированная, так и плавающая | Только плавающая, зависит от срока овердрафта и используемых сумм |

| Способ получения средств | По соглашению сторон (договор регулирует частоту траншей и их размер) | В любое время по требованию заемщика |

Лимит кредитной линии может быть увеличен как по предложению самого банка, так и по заявлению заемщика. Банк выходит с предложением об увеличении объема кредитных средств после того, как в процессе сотрудничества получит доказательства надежности и платежеспособности клиента. Выдавая кредитную карту физлицу, на начальном этапе кредитная организация одобряет чаще всего заведомо заниженный лимит, чтобы избежать рисков. Как только выясняется, что человек исправно погашает задолженность, банк предлагает лимит увеличить.

С юрлицами ситуация другая: банки реже выходят с инициативой расширить кредитование, поскольку далеко не всегда заемщик в этом нуждается: он изначально просит такой лимит кредитной линии, который его устраивает. А вот если в процессе реализации, скажем, инвестпроекта возникает потребность в дополнительном финансировании, компания обращается в банк за расширением кредитного лимита

Кредитор заново оценит финансовое положение фирмы, ее обороты, кредитную историю, примет во внимание

«Всем блокируют!»

На днях пришло смс-уведомление о том, что банк решил снизить мой кредитный лимит по карте до 0 руб. в связи с короновирусной ситуацией в РФ. Единственные средства на которые я рассчитывал, в связи с потерей заработной платы, испарились. Звонил в банк, оператор сказал, что все руководители не работают сейчас и сделать с этим ничего нельзя. Банк рассматривать заявление не будет. Ни на какие уступки не идут, хотя я являюсь добросовестным клиентом. Спасибо за то, что вгоняете и в без того сложную ситуацию. После того, как ситуация разрешится, клиентом этого банка я больше не буду, — пишет Максим в отзывах об Альфа-Банке на «Выберу.ру». Здесь и далее — орфография и пунктуация авторов.

Со сложившейся ситуацией в стране, банк всем блокирует денежный лимит, после такого даже близко никогда не буду клиентом банка, и всем буду советовать обходить стороной, люди в таком положении, а они решили сделать карантин на кредитных картах, лучше бы канукулы людям сделали по кредитам и ипотекам! Слов нет на вас! – возмущается пользователь Дима

Подобные комментарии есть не только на «Выберу.ру» и не только под кредитками Альфа-Банка.

У меня и супруги, кредитную карту МТС Zero превратили в дебетовые. На картах было по 20 т.р. К слову сказать, картами пользовались крайне редко, в основном брали в качестве подушки, — пишет Psytrancer на Pikabu.ru

Скриншот комментариев на Picabu.ru.