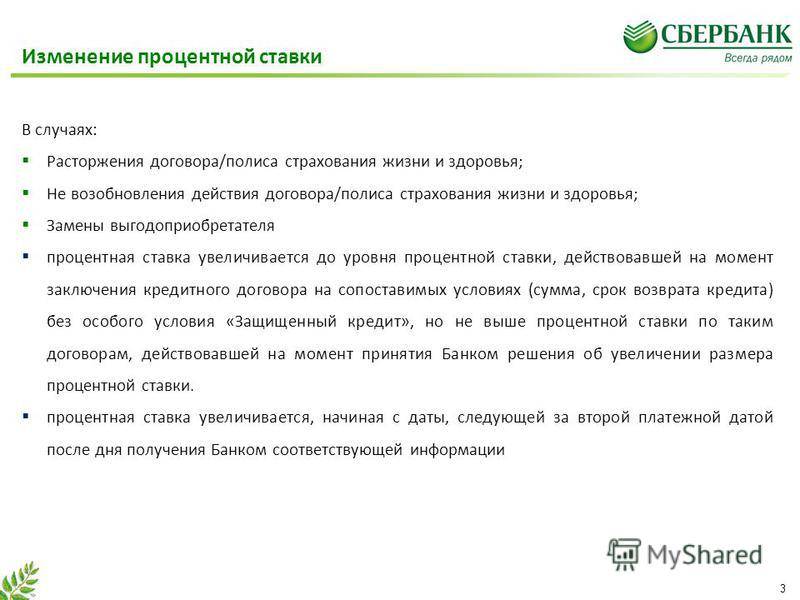

Отказ от страхования

Отказ от страхования с возвращением уплаченных ранее денег возможен в течение 14 дней с даты заключения договора. Возврат производится в течение 10 следующих дней в зависимости от размера внесенной ранее премии и порядка оплаты (в рассрочку или единовременно). Денежные потери могут быть крупными при написании заявления после льготного периода.

Расторжение в этом случае не рекомендуется. Если человек сделал вывод о дороговизне обслуживания, можно посоветовать оставить эту ситуацию до окончания годового периода. Страховой договор является срочным и характеризуется годичным обслуживанием, после завершения которого нет необходимости его продлевать. Пользователь кредитом от Сбербанка может и не дожидаться окончания года, неся осознанные потери.

Иногда заемщики интересуются вопросом о том, как взять кредит в Сбербанке без страховки и при этом максимально снизить процентную ставку. В этой ситуации преднамеренное заключение страхового договора с заранее запланированной отменой является не совсем корректным, но иногда действующим способом.

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

- Возврат страховки

- – возврат суммы страховой премии страховой компанией на кредитный или иной счет заемщика, и соответствующее изменение условий кредитного договора: сумма кредита уменьшается на сумму страховки, проценты пересчитываются, выдается новый график погашения.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

Способ 1: отказ от договора страхования в “период охлаждения”

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание – ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

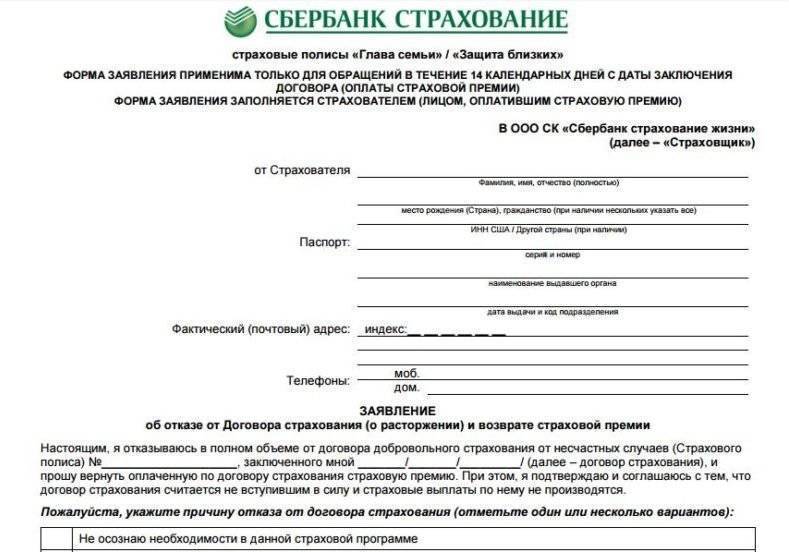

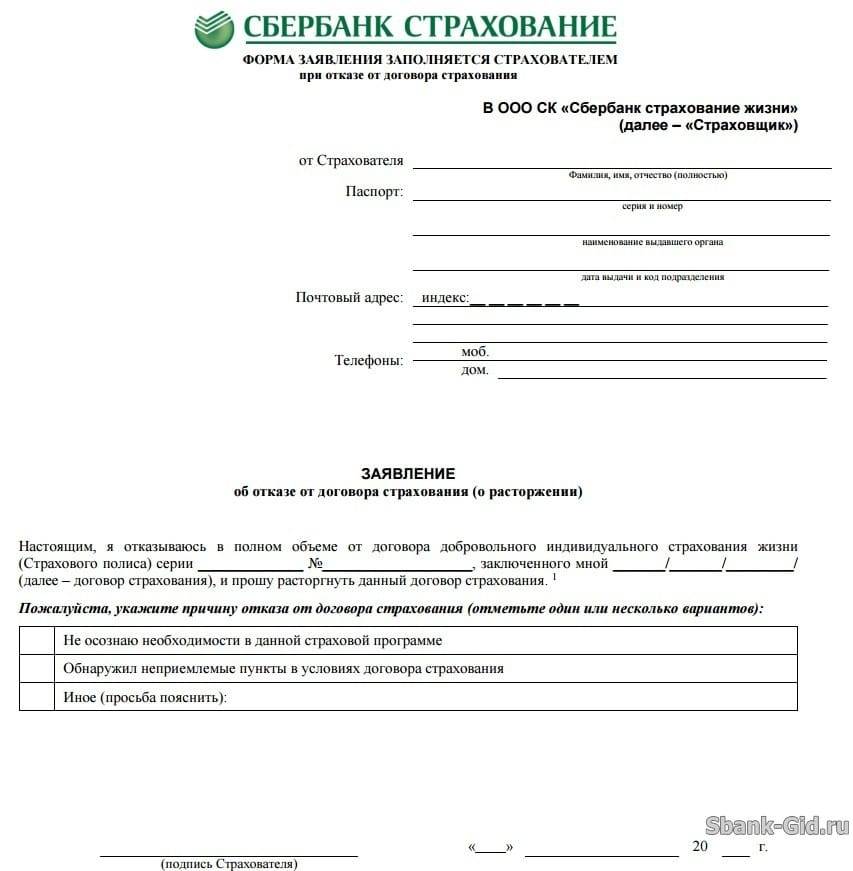

Образец заявления на отказ от страховки вы можетескачать здесь

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие. Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 – ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Способ 2: отказ от договора страхования, если прошло более 14 дней

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

Способ 3: установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания – это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Способ 4: другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Записаться на бесплатную консультацию можно по телефонам: 8 (812) 992-39-98 (Санкт-Петербург) 8 (499) 391-14-79 (Москва)

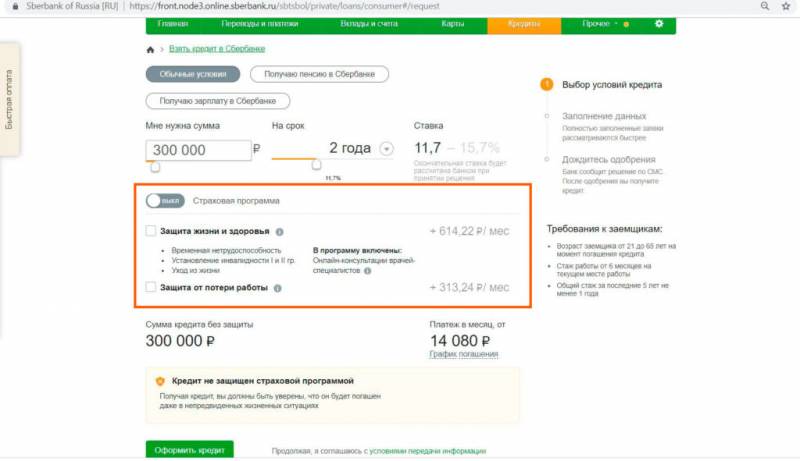

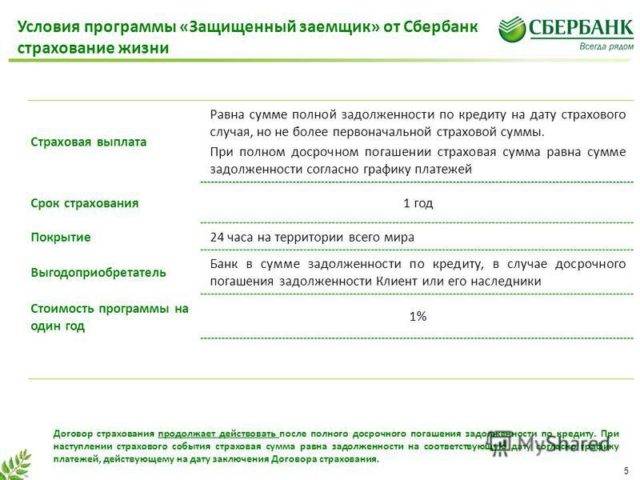

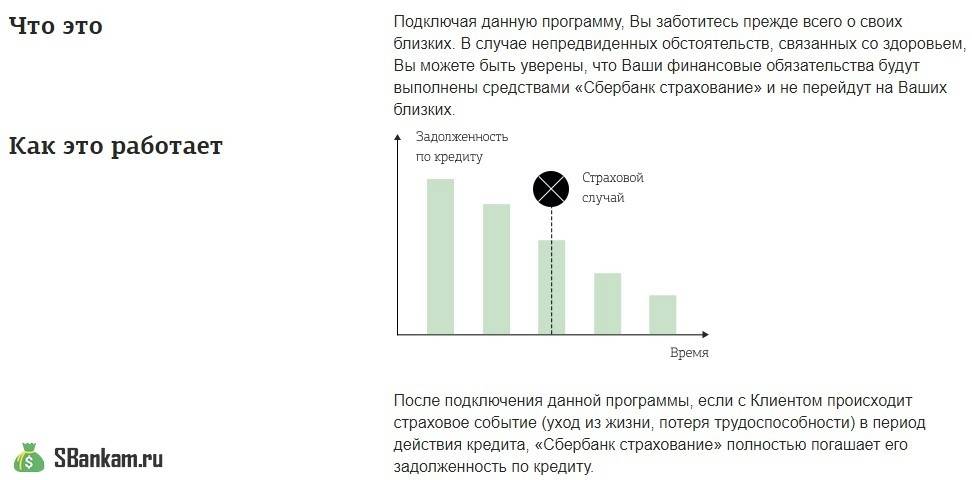

Для чего нужна страховка по кредиту?

Страховой полис, так рекламируемый менеджерами банка, действительно, может быть полезен при возникновении форс-мажора. Страховщик возьмет на себя обязательство погасить долг в Сбербанке, если заемщик:

- лишится жизни;

- будет временно нетрудоспособен из-за болезни;

- потеряет работу;

- по иным независящим от него причинам не сможет выплачивать долг.

Перечень страхуемых рисков указан в договоре – выплата компенсации положена только в том случае, если наступившее негативное событие содержится в перечне условий. Также предусмотрен и список исключений, когда страховая защита не будет действовать, сюда относится увольнение по собственному желанию или за дисциплинарный проступок, а также сведение счетов с жизнью.

Страховка включена в сумму кредита или нет?

Тут вопрос спорный, так как каждый банк поступает разным образом. Стоит обратиться к законодательству РФ. Согласно нормативно-правовой базе, страхование кредитов является отдельным продуктов, идущим в качестве дополнения к договору займа. При чем, добровольного дополнения.

Поэтому, банки не имеют права включать страховую премию в общую сумму кредита.

Страховка оформляется отдельно и ее стоимость выплачивается либо единоразово, либо вместе с первым ежемесячным платежом, либо в момент оформления кредитного договора.

Есть случаи, когда стоимость страховки оформляется в рассрочку и выплачивается во время погашения кредита.

Можно ли кредит оформить без страховки?

Необходимость оформления страховки зависит от вида кредитования.

При ипотеке

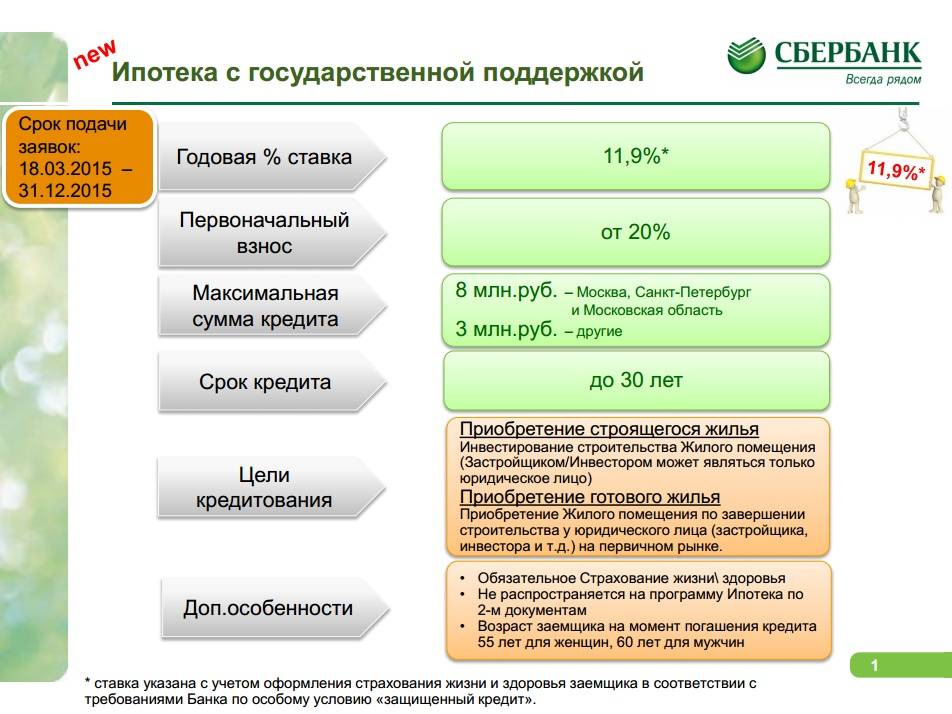

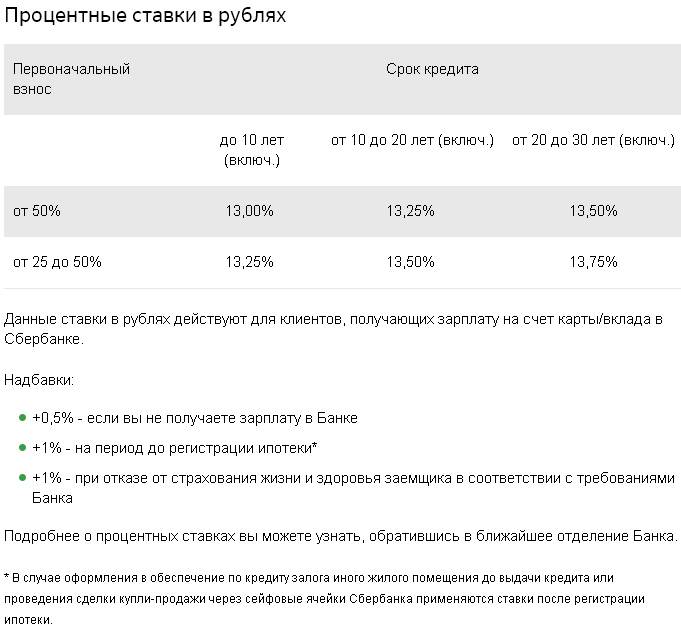

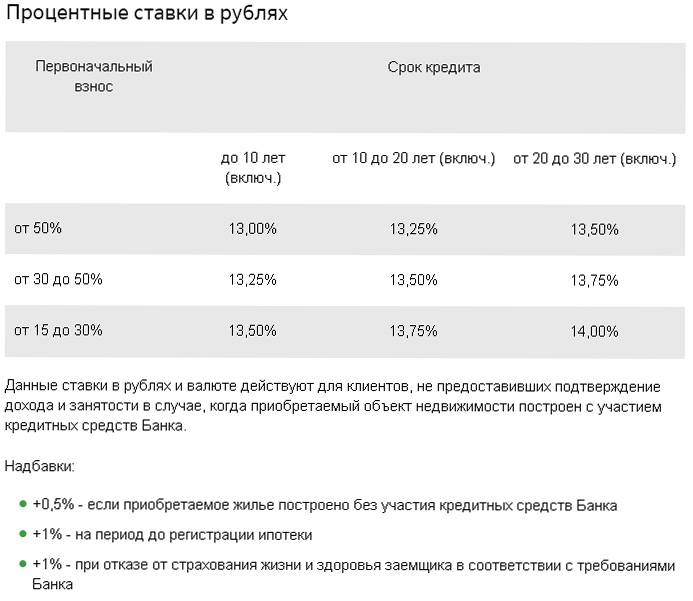

В случае с ипотекой страхование недвижимости обязательно, а вот жизни и титула – нет. Полис на них можно не оформлять. Если заемщик все же решит подписать согласие на оформление дополнительных страховок, придется доплатить. С другой стороны, он получит бонус в виде снижения процентной ставки по ипотеке.

При потребительском кредите

Потребительские кредитные программы позволяют приобрести бытовую технику, рабочее оборудование, транспортное средство и тому подобное.

В случае с потребительской ссудой есть только один вариант страховки – страхование жизни, это не обязательная опция. Сотрудники банка не имеют права навязывать ее заемщику. Если это происходит, то потребитель имеет право подать жалобу вышестоящим сотрудникам, а затем и вовсе инициировать судебное разбирательство.

С другой стороны, 80% потребителей все же оформляют страховой полис. Это может говорить о двух факторах. Во-первых, эта услуга все же навязывается сотрудниками в обход требованиям законодательства (многие работники просто вводят клиентов в заблуждение, сообщая, что страховой полис обязателен). Во-вторых, страхование жизни все же обладает множеством преимуществ. Подробнее о них рассказано далее.

Отказ от оформления страхового полиса может повлечь за собой отказ в выдаче кредита. Это не правомерные действия. Если сотрудник сообщает клиенту, что ему было отказано именно из-за отсутствия страховки, это говорит о превышении полномочий.

Само руководство Сбербанка утверждает, что отказ от страхового полиса никак не влияет на вероятность одобрения заявки. При рассмотрении анкеты заявителя учитывают другие факторы: семейное положение, уровень финансовой обеспеченности, кредитную историю и т.п.

Зачем банки навязывают страховку по кредиту

По закону банковская организация, выдавая заем, имеет право предложить клиенту оформить страховой полис. Данная процедура производится во многих странах. Объясняется это просто: кредитор стремится застраховать свои риски, ведь заемщик может тяжело заболеть, потерять трудоспособность, умереть.

Кроме того, банковская организация получает еще один бонус: помимо того что будут застрахованы собственные риски (если клиент не вернет долг), кредитор заработает на переплате. Дело в том, что во многих банках в тело займа уже включена страховая сумма. Для заемщика это не совсем выгодно. Далее разберем, какие особенности есть у займа со страховкой и без и какова будет переплата в этих двух случаях.

| Характеристики | С полисом | Без страхования |

| Размер займа | 300 тыс. руб. | 300 тыс. руб. |

| Срок кредитования | 12 месяцев | 12 месяцев |

| Стоимость страхового полиса | бесплатно | 15 тыс. руб. |

| Заявленная процентная ставка | 15 % | 15 % |

| Переплата | 45 тыс. руб. | 60 тыс. руб. |

| Итоговая стоимость займа | 345 тыс. руб. | 360 тыс. руб. |

| Процентная ставка по факту | 15 % | 20 % |

На данном примере мы наглядно показали, как общая стоимость займа зависит от наличия или отсутствия страхового полиса, при этом процентная ставка может быть повышена либо снижена. Во многих банковских организациях страхованием занимаются дочерние фирмы. Это значит, что кредитор получает двойную выгоду, ведь он продает кредитный продукт и страховку.

В остальных ситуациях, включая потребительский кредит, банковская организация не имеет права принуждать клиента оформлять полис. Заемщик может застраховать ссуду по своему желанию, а не под давлением кредитора.

На практике банковских работников непросто уличить в том, что они нарушают закон. Дело в том, что у менеджеров по работе с клиентами есть особые скрипты, на которые они опираются во время общения с заемщиками. В таком речевом модуле четко указано, как разговаривать с клиентом, чтобы навязать оформление полиса, а также другие услуги, при этом не нарушая законодательство.

Руководители материально поощряют банковских работников, чтобы те предлагали полисы. К примеру, заемщик не согласился застраховать ссуду, значит, менеджер по работе с клиентами не получит премию либо переменную часть оклада.

В Указании № 3854 от Центрального Банка РФ используется термин «период охлаждения» — время между подписанием кредитного договора, а также датой, когда он вступает в силу. Раньше этот период длился 5 суток, однако в 2018 году сроки изменились. Сейчас период охлаждения составляет 14–30 дней или даже больше. Банковская организация определяет свой срок, однако он не может быть меньше двух недель.

Можно ли отказаться от страховки?

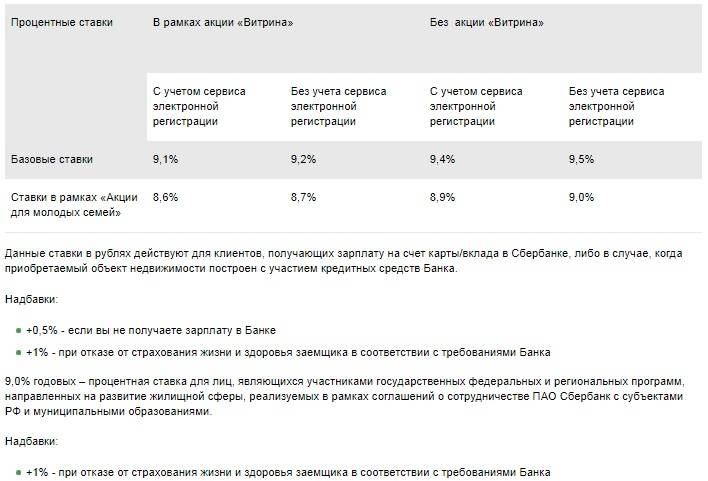

Вопреки заверениям сотрудников Сбербанка, клиенту не обязательно оформлять страховку. Это решение остается полностью за ним – оно не влияет ни на вероятность одобрения кредитной заявки, ни на процентную ставку. В сегменте потребительского кредитования после оформления страховки ставка снижается очень редко. Эта практика распространена в основном в сегменте ипотечного финансирования.

Так как оформление полиса не является принудительным, то клиент может в любой момент и отказаться от него, даже если уже прошел процедуру оформления

Важно лишь учесть некоторые нюансы: сумма к возврату, сроки обращения в банк (от этого зависит, вернут ли вообще внесенные средства), количество оформленных страховок и т. д

В некоторых случаях отказаться от страхования все же нельзя. Но эти случаи касаются не потребительского кредитования, а более серьезных займов:

- В случае оформления ипотеки. Здесь необходимо защитить залог, а залогом при финансировании ипотеки выступает сама недвижимость – дом, квартира или доля в ней, возможно, земельный участок. А вот отказаться от страховки на жизнь можно, с 2008 года наличие данного документа не является необходимым требованием для выдачи ипотечного кредита.

- В случае выплаты автокредита. По аналогии с ипотекой, в данном случае обязательно оформляется полис на автомобиль. Если потребитель продолжает выплачивать средства по договору и задолженность еще не погашена, расторгнуть соглашение с компенсацией нельзя.

Если ситуация потребителя не попадает ни под одну из двух вышеперечисленных, пользователь может успешно аннулировать полис. Сделать это можно в офисе банковского учреждения или путем отправки заказного письма страховщику. Срок рассмотрения заявки составляет около 7 дней.

Даже в случае ипотечного или автокредитования потребитель имеет право оформить отказ от страховки, но только если погасит само тело кредита и проценты. При досрочной выплате задолженности все риски, от которых защищает полис, исчезают. По этой причине потребитель имеет право приостановить страховку и запросить компенсацию затраченных средств (но только некоторого процента от них).

Страховка по кредиту в Сбербанке – что это такое

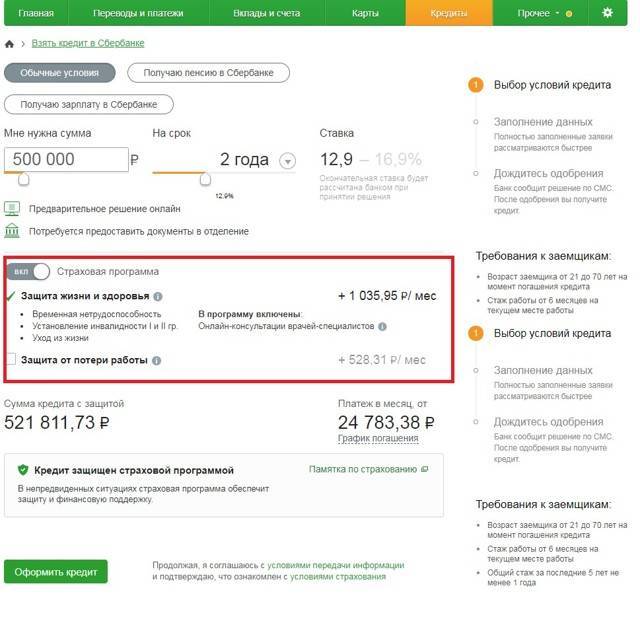

Некоторые банки вообще не считают нужным информировать клиента о страховке, и включают её в стоимость займа по умолчанию. Но Сбербанк, конечно же, придерживается иной политики, и о страховке вы будете извещены. Тем не менее, включить страховку по кредиту можно включить вполне легально. Суть в том, что руководство Сбербанка дает установку операторам по минимальному количеству продаж дополнительных услуг по кредитам, в число которых, конечно же, входит и страхование. Именно поэтому, оператор, который будет выдавать Вам кредит, непременно постарается убедить взять страховку. Основными его аргументами станет как раз обоюдная выгода сторон от страхования кредита. Самым действенным оказывается убеждение, что банк не будет иметь претензий к вам, в случае невозможности оплаты кредита. Если же откажитесь, то в качестве следующего аргумента может выступить угроза, что в случае отказа от страховки, Вам могут уже не дать займ. Если Вы все-таки откажетесь, то скорей всего Вам предложат иные условия кредитовая, где процентная ставка по кредиту будет повышена минимум на 2-3%. Таким образом, банк все равно компенсирует риск. Но даже так, выгодней согласиться на кредит без страхования, так как на сумму страховки также начисляются проценты. Поскольку сумма страховки на кредит, как правило, будет значительно превышать добавленные проценты.

Сбербанк и страховая компания заключили договор, по которому кредит может быть застрахован от случаев, когда заемщик не может выплатить долговые обязательства. В этом случае, убытки банка компенсирует страховая компания. Услуга в первую очередь нужна банка, но и для заемщика может показаться полезной, ведь банк не будет преследовать Вас, в случае невозможности оплаты долга, а обратится к страховщику за возмещением убытка по Вашему кредиту. Но, если рассмотреть в каких случаях будут наступать страховые случаи по неоплаченному кредиту, то станет ясно, что выгода заемщика денежных средств становится весьма прозрачной.

Особенности страховки в Сбербанке

- получение страховки при оформлении потребительского кредита не является обязательным

- парадокс между законом ГК РФ и жизнью: в случае отказа от страховки Сбербанк имеет право отказать вам в выдаче кредита

- в случае с ипотекой вы обязаны застраховать объект недвижимости, который служит залогом по кредиту, от порчи (это закон)

- Вы имеете право вернуть страховку по кредиту Сбербанка досрочно, не дожидаясь конца ее действия, но только если прошло не более 30 дней. В таком случае вам вернуть 50% стоимости страховки или сделают пересчет возврата остатка кредита по дням

- возврат страховки по кредиту в Сбербанке осуществляется в соответствии с положениями Гражданского кодекса РФ

- Вы имеете полное законное право отказаться от страховки по кредиту даже после получения кредита в течение 1 месяца с момента подписания кредитного договора и произвести «возврат услуги» без изменений условий кредитования.

Виды страховых полисов

Страховка кредита в Сбербанке зависит от суммы и вида кредитования. Полис является обязательным к оформлению при заключении кредитного договора с залоговым имуществом. К таким относится только ипотека и автокредитование, когда недвижимость и транспортное средство является залогом. Пока человек не выплатит ссуду в полном объеме он имеет право только пользоваться имуществом без возможности реализации.

Оформление страховки при кредите закреплено законодательно

Оформление страховки при кредите закреплено законодательно

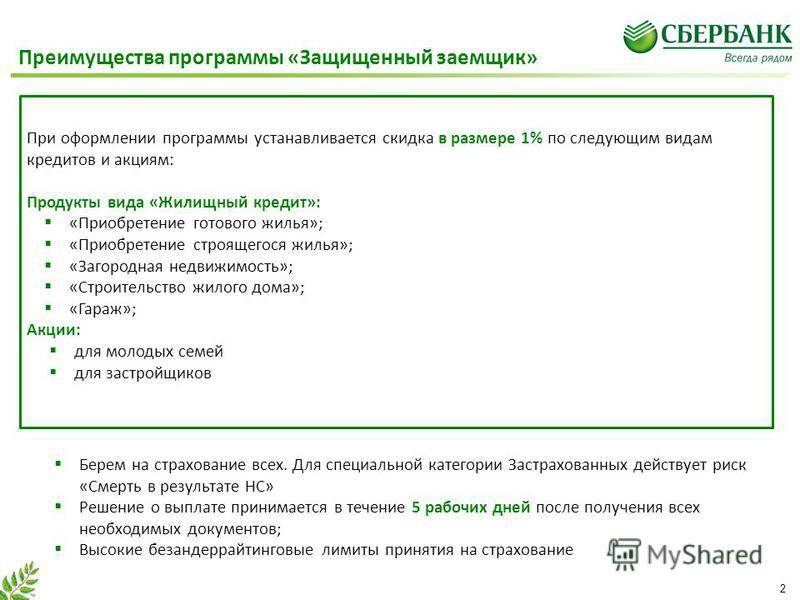

При ипотеке также предусматривается услуга страхования жизни, поскольку для банка это высокие риски. Для заемщика полис является выгодным за счет того, что ипотечный кредит предполагает длительный период, за который может произойти все что угодно. В случае смерти страховая компания полностью берет на себя расходы по возмещению убытков банку, а недвижимость переходит к прямым наследникам. Именно поэтому банк имеет полное право отказать в выдаче ипотечного займа, если клиент отказывается от оформления страхового полиса.

Несколько иначе дела обстоят с потребительским займом. При получении кредита наличными или на товар сотрудник Сбербанка расписывает красочные условия оформления страховки, а также менее привлекательные моменты, если заемщик откажется от предоставленной услуги. Как правило, акцент делается на том, что шанс одобрения займа значительно увеличивается при заключении договора страхования, а процентная ставка снижается. Оба утверждения не имеют ничего общего с реальностью, а недобросовестным специалистам нужны лишь показатели по оформлению страховых полисов.

Как отказаться от договора страхования?

При получении кредита в отделении банка клиенты редко отказываются от навязываемых дополнительно услуг. Причина в боязни что-либо испортить и получить отказ. Так неужели нельзя отказаться от страховки по кредиту?

Учитывая количество жалоб на навязывание страховок и желание заемщиков отказаться от ненужной услуги, был принят закон о «Периоде охлаждения». Данное понятие подразумевает срок, в течение которого человек может пересмотреть собственное решение.

Порядок действий

- Чтобы отказаться от страховки по кредиту, необходимо обратиться в отделение Сбербанка, где был оформлен договор.

- Здесь напишите заявление об отказе от полиса.

- Сотрудник банка должен зарегистрировать ваше заявление.

- В течение 30 дней заявление будет рассмотрено, и страховая премия (при положительно решении) зачислена на предоставленные банковские реквизиты (на карту или счет).

Особенности

Согласно закону, при подаче заявления на отказ от страховки по кредиту в «период охлаждения», заемщику возмещается вся сумма.

Если вы обратились в банк позже, чем через 14 дней, договор может быть расторгнут, но уплаченная сумма возврату не подлежит. Хотя в этом тоже есть плюсы: сумма ежемесячного платежа по кредиту в любом случае сократится. Ведь вы откажетесь от страховки.

Как отказаться от страховки?

Так как оформление страховки жизни и здоровья заемщика не является обязательным условием при заключении кредитного договора по любой из действующих программ в Сбербанке, то клиент в праве отказаться от такого договора как в момент займа, так и по прошествии определенного времени.

Как это сделать, узнаем далее.

Отказ от страхового полиса

Важно знать, что отказ от страховки Сбербанка по потребительскому кредиту, возможен, поскольку оформление услуги является добровольной для этого вида кредитования и не закреплено законодательством. https://www.youtube.com/embed/QemXcgO1CUo

Банк не имеет права настаивать на оформлении страхового полиса. В то же время он с предубеждением относится к такой категории заявителей и может без объяснения причин отказать в займе.

Несмотря на не обязательность этой процедуры, у нее есть свои положительные стороны:

- class=»fa fa-check-circle»> страховой полис снижает все возможные риски, что позволяет кредитору лояльно отнестись к кредитозаемщику и предоставить ему более выгодные условия кредитования;

- class=»fa fa-check-circle»> заемщик получит гарантию того, что при любой непредвиденной ситуации выполнение его обязательств перед банком не пострадает.

Благодаря нововведениям – да, отказаться от навязанной страховки можно. Период охлаждения – так называют первые 5 рабочих дней, после подписания договора.

В рамках этого срока вы можете отказаться от договора страхования. В том числе, если это страхование связано с кредитом.

В этом случае, заемщику не продают страховку, его просто подключают к коллективной системе страхования. Получается, что для расторжения договора страхования клиенту надо «отключиться от системы» коллективного страхования, а не напрямую расторгнуть договор.

Действие закона не распространяется на такое вид страхования, а поэтому, клиент не может расторгнуть такую страховку. Ожидается, что в будущем могут появиться и другие схемы, так как банки не желают мириться с данными нововведениями.

| Срок кредита | 3 года |

|---|---|

| Сумма кредита | 1 000 000 рублей |

| Годовая процентная ставка | 7,9% |

| Страхование жизни | 62 400 рублей |

| Дата заключения договора | 01.12.2016 |

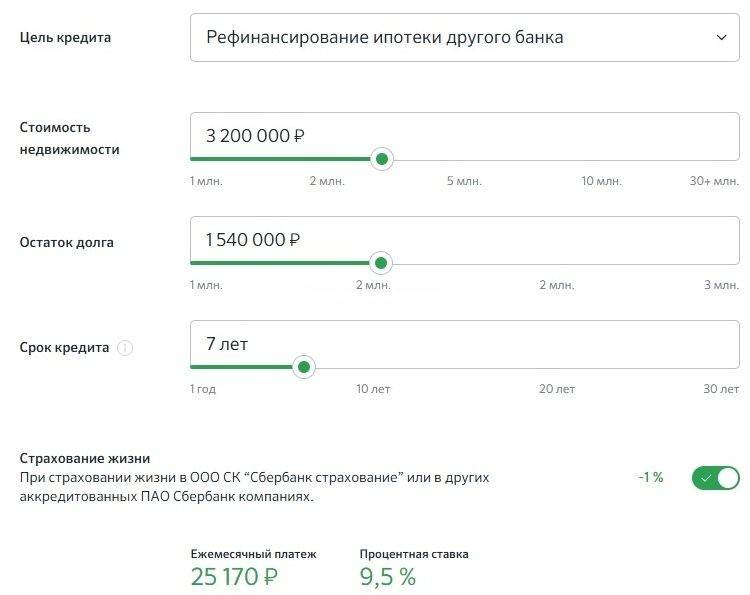

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых.

Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

5 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения.

Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала. Срок действия страховки прекращается, когда страховщик получает ваше заявление.

После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

Добровольное страхование жизни в Сбербанке

Страховка жизни и здоровья, стоимость в Сбербанк которой зависит от величины кредита, оформляется непосредственно в отделении. Уже на этапе подачи заявки на кредит, заявителю предлагают воспользоваться предложением. Потому стоит заблаговременно продумать его необходимость. Нередко сотрудники намекают о возможности получения отказа, если полиса у клиента не будет.

На что обратить внимание при выборе страховой компании

Но всегда нужно помнить о двух нюансах:

- Полис выступает добровольным. Клиент вправе не оформлять его.

- Даже заключив страховой договор, от него можно отказаться уже после получения кредита. На это есть месяц.

Просвещенные заемщики нередко пользуются последним вариантом. Кроме увеличения вероятности в выдаче займа, они получают также на руки сумму страховых взносов, тем самым увеличивая свой размер кредита (если нужна сумма несколько крупнее, предложенной банком).

ПолезноРекомендуем ознакомиться с материалами на нашем сайте:

- Страховка при получении кредита;

- Страховка про оформлении ипотеки.

Можно ли отказаться от страховки

Заемщик имеет право отказаться от полиса в любое время и вернуть выплаченные деньги, размер которых зависит от даты заключения договора:

- полную сумму, если подать заявление через 30 дней (не позднее);

- 50%, если прошло от 1 до 6 месяцев;

- незначительную часть, по прошествии полугода.

На аналогичные размеры можно рассчитывать, если есть потребность вернуть взносы, когда кредит уже уплачен, а срок полиса не истек. Процедура при этом подразумевает написание заявления, в котором требуется указать все детали сотрудничества с банком и страховщиком. В качестве приложения используется выписка из банка с указанием нулевой задолженности. Стоит быть готовым к сопротивлению сотрудников, которые всячески уклоняются от принятия подобных заявлений. Нужно помнить о своих правах и настоять на проведении законной процедуры.

Недостатки страхования

Первый и самый главный недостаток – это дополнительные траты. Страховка может обойтись дорого, если заемщик оформил ссуду большого объема или на долгий срок. Практические примеры:

- Сумма займа составляет 200 000 руб. Срок страхования – 1 год. Тариф по страховке был выбран самый низкий, 1,99%. В результате клиент должен будет дополнительно выплатить почти 4000 руб.

- Сумма займа та же – 200 тыс. руб., однако срок кредитования – 36 мес. (3 года). Платить придется те же 1,99%, но 3 года подряд. В итоге переплата составит 12 тыс. руб.

- Клиент получил ссуду 200 тыс. и при этом выбрал страховку с тарифом 2,99% в год. Переплата за один год составит 6000 руб.

- Сумма кредитования 1 млн. руб., страховка – 2,99% в год. Переплата за год – целых 30 000 руб.

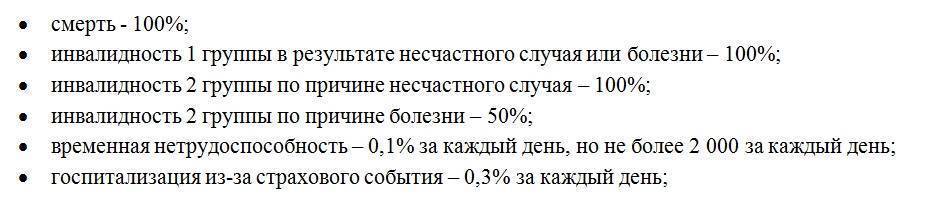

Еще один очень важный недостаток, который нужно учесть перед оформлением страхового полиса – расходы по кредиту погашаются не полностью даже в случае наступления страхового случая. Например, в случае временной нетрудоспособности банк выплачивает страховку только с 32-го по 122-ой день нетрудоспособности, только по 0,1% в день, но не более 2000 в день.

Если кредитная выплата составляет более 60 тыс. рублей в месяц, одной страховкой покрыть затраты не удастся. В случае госпитализации и вовсе оплачивается не более 30 дней амбулаторного содержания.

Как отказаться от навязанной страховки

Если в договоре не указано обратного, то от страховки можно отказаться в любой момент в течение срока действия договора. Подать заявление с отказом лучше в течение месяца с дня подписания договора (до первого платежа по кредиту). В таком случае банк вернет полную сумму, потраченную на страховку. Предъявить заявление можно и позже, но тогда рассчитывать можно на возврат лишь части суммы.

Банк может проигнорировать заявление, поэтому нужно обязательно запросить точный срок, в который документ будет рассмотрен.

Чтобы отказаться от страховки, необходимо:

- Подать заявление в отделение банка, в котором оформлялся заем. Обязательно в тексте заявления нужно указать номер кредитного договора.

- Попросить об официальной регистрации заявления. Сотрудник банка должен поставить на заявлении печать, подпись и дату. Здесь же необходимо узнать сроки рассмотрения.

- Итогом должен стать возврат средств на счет клиента. Долгое рассмотрение заявки может выступать поводом обращения в суд.

Условия страховки по потребительскому кредиту в Сбербанке

Перед тем как вы согласитесь на участие в программе добровольного страхования, ознакомьтесь с ее условиями. Отметим, что если мы говорим о страховании потребительского кредита – это дело сугубо добровольное, и вы сами решаете, нужна вам страховка или вы обойдетесь без нее.

Что касается самого полиса, то каждый год его необходимо переоформлять. Оплачивать можно единым взносом либо каждый месяц, если размер страховки включен в сумму вашего кредита.

Страховщиком может выступать собственная страховая компания Сбербанка либо другая по вашему выбору. Ознакомиться с актуальными условиями в полном объеме можно на официальном сайте Сбербанка. А в самом полисе можно прочитать правила возврата средств.

Какую страховку по кредиту предлагают в Сбербанке

Условия страхования предусматривают несколько вариантов страховых программ. В этот список входят следующие:

- На случай потери вами рабочего места (сокращения).

- В связи с утратой трудоспособности и приобретения инвалидности 1 или 2 групп. Если такая ситуация сложится, страховая компания выплатит за вас кредит в полном объеме.

- На случай смерти заемщика. К этому виду страхования прибегают те клиенты, у которых нет желания перекладывать свои долговые обязательства на родственников.