ПОРУЧИТЬСЯ ЗА БИЗНЕС

Еще несколько лет назад поручительства в розничном кредитовании были очень востребованы: граждане охотно выступали поручителями, и не только у родственников, но также у друзей и коллег по работе. Но кризисные явления в экономике охладили интерес к этому инструменту гарантий как у банков, так и у самих граждан. Заёмщики столкнулись с потерей доходов, а их поручители — с необходимостью гасить чужие кредиты.

Как рассказывает Карина Артемьева, сейчас поручительства гораздо более распространены по кредитам бизнесу, чем по розничным займам. “Банки страхуют свои кредитные риски и требуют личного поручительства собственников бизнеса, а не только проверяют операционную деятельность самой компании и берут имущество в залог”, — добавляет она. По словам Артемьевой, в случае проблем у компании с выплатой кредита банк привлекает к ответственности поручителя чаще, чем занимается процедурой реализации залогов, что затратно и долго по времени.

Во-первых, суммы займов для бизнеса куда крупнее, зачастую они зависят от оборотов по счетам компании: например, банк может установить лимит в размере 30–50% от ежемесячного оборота. Рисковать такими суммами банки готовы гораздо меньше, да и нести такую ответственность может не каждый, оттого и круг тех, кто может выступить поручителем по кредиту бизнесу, гораздо более узкий, чем в случае с займами гражданам.

Как правило, поручителем является собственник бизнеса или руководитель (гендиректор). Теоретически поручителем по кредиту может выступить и человек, который не является собственником или гендиректором компании-заёмщика. Но в этом случае он должен проходить по двум параметрам: иметь достаточно средств и имущество, чтобы в случае неплатежей компании покрыть обязательства, и быть как-то связан с компанией — например, работать в ней или быть родственником собственника.

Гарантией платёжеспособности собственника компании, ее гендиректора или иного разрешённого банком поручителя по кредиту бизнесу может выступать выписка со счета о наличии на нем достаточного объема средств, а также личное имущество.

Поручитель по кредиту бизнесу отвечает своим имуществом и средствами на счетах. Если компания перестает платить, то так же, как и в случае с поручительством по кредитам гражданам, кредитор обращается за взысканием долга к поручителю.

Вот так бывает

Если компания банкротится, то автоматически происходит списание ее долгов, соответственно, и поручительство теряет силу. Кредитор может потребовать с поручителя вернуть долги только в случае, если успеет направить требование о взыскании до окончания банкротства, то есть ликвидации компании.

Лайфхак

Некоторые банки идут на то, чтобы смягчить условия поручительства по кредитам для бизнеса, сделав их более лояльными по отношению к поручителю. Срок договора поручительства может быть короче, чем срок кредита, или поручительство автоматически отменяется при снижении суммы задолженности по отношению к стоимости предмета залога до определенного уровня. Например, когда сумма остатка долга стала меньше 50% от стоимости залога. Поэтому, перед тем как заключать кредитный договор и оформлять поручительство, необходимо поинтересоваться у банка, возможны ли льготные условия и какие.

Также есть случаи, когда банки требуют поручительство только на первые 1–3 года, а потом, если заёмщик хорошо платит, его отменяют. Все это должно быть прописано в договоре поручительства.

Поручительство бизнесу может давать и сам банк. В таком случае оно называется гарантией. Подробно о том, как работает этот инструмент, “Ориентир” рассказывал в статье “Бизнес на гарантиях”.

Помимо банковских гарантий, существуют еще поручительства в рамках программы государственной поддержки малого бизнеса. Такие поручительства по банковским кредитам компаниям предоставляют региональные фонды поддержки малого и среднего бизнеса, сотрудничающие с банками, и для бизнеса они, как и банковские гарантии, платные. Подробнее об этом инструменте поддержки бизнеса читайте в ближайших выпусках “Ориентира”.

На что обратить внимание?

Решив стать поручителем, обратите внимание на несколько важных моментов:

- Материальное положение заемщика – уровень и регулярность доходов, наличие недвижимости и другого ценного имущества и т. д.;

- Условия кредитного договора – если что-то не понятно, обратитесь к квалифицированному юристу или расспросите в банке. Правда, сотрудники банковских организаций могут умолчать о некоторых деталях, так что будьте осторожны;

- Ответственность заемщика – не связывайтесь с малознакомыми людьми и теми, кто имеет плохую кредитную историю.

Теперь вы знаете, кто такой поручитель по ипотеке, и сможете со всей ответственностью подойти к принятию решения.

Кто может быть поручителем?

Поручителем может стать любой человек, чаще всего близкий друг или родственник, а также организация, или работодатель

В большинстве случаев банку совершенно неважно в каких родственных связях состоит кредитующийся с поручителем. Однако, все же есть ряд требований которым должен соответствовать ручающийся:

- быть гражданином РФ;

- соответствие возрастным ограничениям: чаще всего от 18 лет, реже после 21 года, и не превышать возраст официального выхода на пенсию до момента погашения задолженности;

- официальная занятость;

- наличие минимального стажа работы не менее 1 года, при условии последнего трудоустройства со стажем от 6 месяцев;

- чистый доход должен быть достаточным для обеспечения как собственных нужд, так и для покрытия чужих кредитных обязательств согласно оформляемого договору;

- наличие чистой кредитной истории.

Конечно, это далеко не все требования, которые может выдвигать банк поручителю. Детальнее можно все узнать только при непосредственном оформлении документов.

Что делать поручителю после решения суда

Если вы считаете, что суд проигнорировал какие-то из ваших доводов и неправильно оценил все обстоятельства дела, вы имеете право в течение 1 месяца с даты вынесения решения обжаловать его в вышестоящий суд (подать апелляционную жалобу). При подаче жалобы решение вступит в силу только после рассмотрения дела в вышестоящем суде.

Бывает так, что решение суда о взыскании долга выносится без участия поручителей и заемщика. В таком случае оно называется заочным. Заочное решение суда можно сначала попробовать отменить в том же суде, а если ничего не получится, всегда остается возможность подачи апелляционной жалобы в общем порядке. Учтите, что обжалование решения суда о взыскании долга, как правило, имеет смысл лишь в исключительных случаях. Например, если вы никаких договоров поручительства не подписывали.

Если вы по объективным причинам не сможете единовременно погасить сумму долга по решению суда, рекомендуем обратиться в суд, который принял решение, с ходатайством о предоставлении рассрочки или отсрочки по исполнению решения.

Не рекомендуем скрываться от судебных приставов. Вы можете прийти к приставу на прием и договориться о том, что будете гасить долг регулярно. В таком случае приставы могут пойти вам навстречу и не будут применять жесткие репрессивные меры. Стоит, однако, помнить, что все устные договоренности с приставами не имеют никакой юридической силы и не гарантируют вам защиту от арестов имущества. Правильнее всего оформлять рассрочку исполнения через суд.

Еще непременно нужно передавать приставу любую имеющуюся информацию про имущество, работу, доходы основного заемщика, желательно в письменном виде с отметкой о вручении.

Требования к поручителю по кредиту в банках

Банки могут предъявлять самые разные требования к людям, которые готовые стать поручителями. Но как, как правило, они соответствуют требованиям к самим заемщикам или чуть более строже их.

Поручитель должен быть гражданином России, иметь подтвержденный стабильный доход.

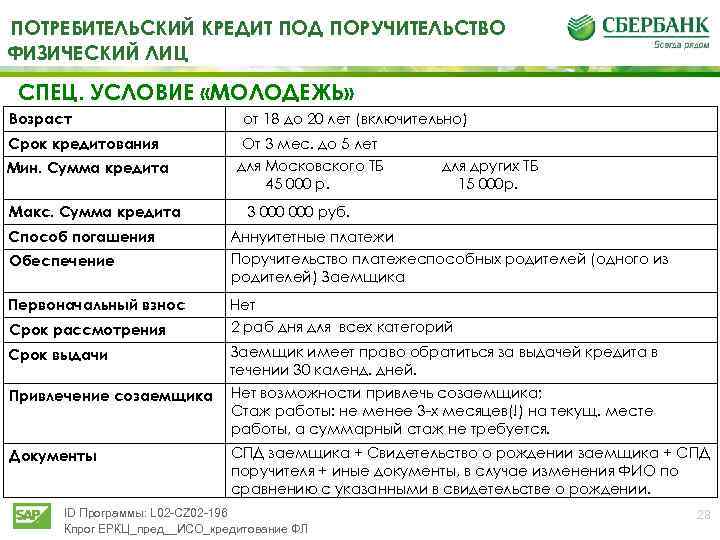

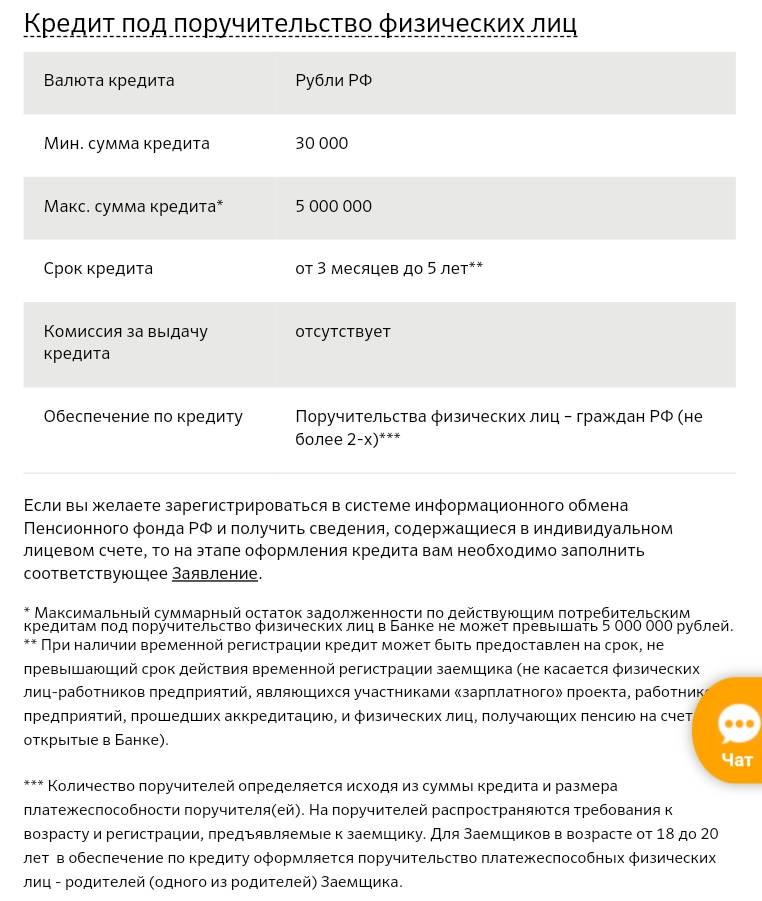

Требования к поручителю по кредиту в Сбербанке

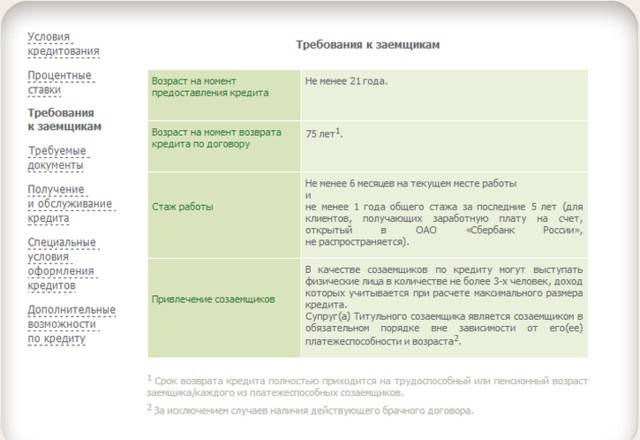

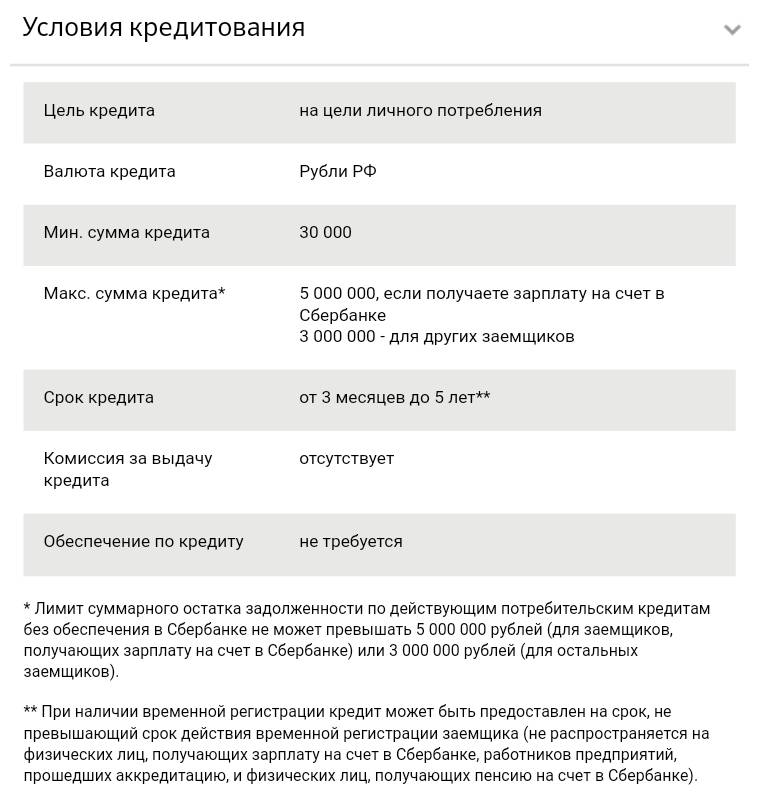

Разберем для примера требования, которые предъявляет к поручителям Сбербанк. В частности, поручителем для получения потребительского займа в Сбербанке может выступить платежеспособный человек старше 21 года на момент подачи заявки на кредит и моложе 70 лет на момент погашения кредита.

Остальные требования к поручителю аналогичны требованиям к заемщику. В том числе:

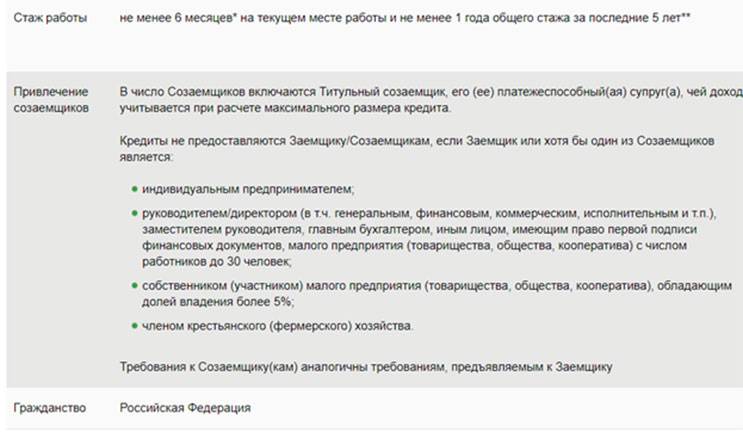

Стаж работы не менее 3 месяцев на текущем месте работы для клиентов, получающих зарплату, пенсионеров, получающих пенсию на счет в Сбербанке.

Стаж работы на текущем месте работы не менее 6 месяцев при общем трудовом стаже не менее 1 года за последние 5 лет для клиентов, не получающих зарплату на счет в Сбербанке.

А для работающих пенсионеров, получающих пенсионные выплаты на карточку Сбербанка, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев.

Смотрите, какие сегодня ставки по кредитам в банке ВТБ. Подробнее →

Поручительство при оформлении кредита

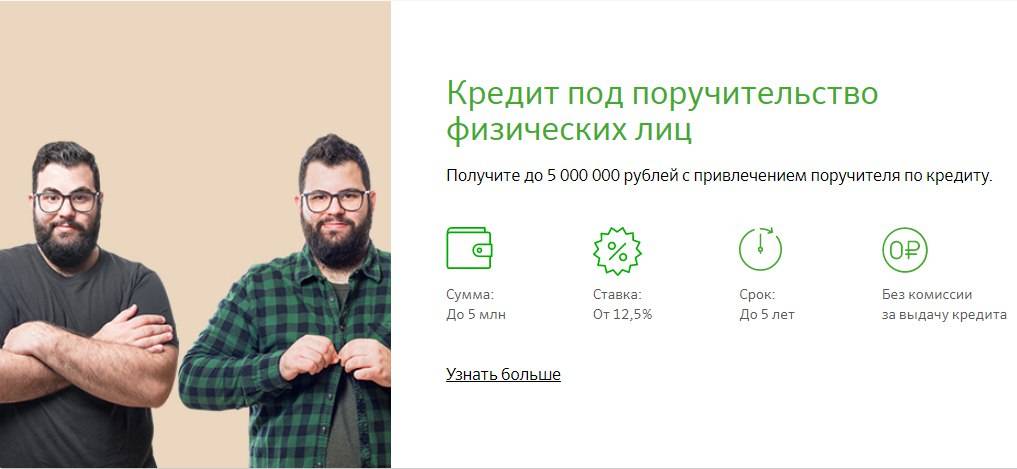

Поручительство – это форма обеспечения исполнения взятых на себя обязательств перед кредитором со стороны заемщика. Что касается определения поручителя, то это физический либо юридический субъект, который готов погасить долг за кредитуемого в случае возникновения у того каких-либо трудностей либо уклонения от выполнения своих обязательств по договору займа.

В настоящее время кредит с поручителем предоставляется на более выгодных условиях, чем если бы клиент не гарантировал обеспечения — это и большая сумма займа, и менее высокая ставка, и более длительный период.

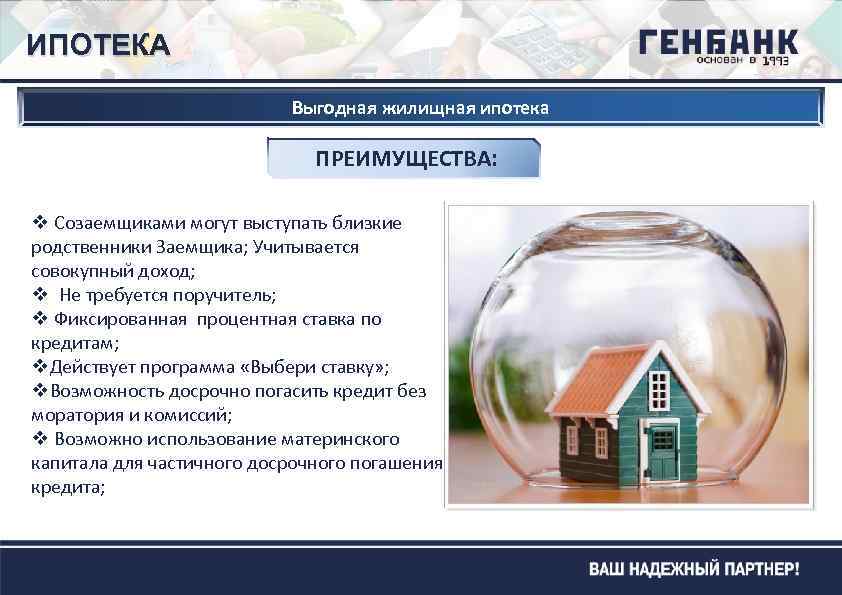

Оформление кредита под залог недвижимости происходит по определенной схеме, предполагающей предоставление в качестве обеспечения документов на залоговое имущество клиента. Ипотека с поручителем также становится для большинства российских граждан наиболее доступным способом обзавестись собственным жильем.

Залог является формой поручительства при оформлении кредита?

И залог, и поручительство являются формами обеспечения по кредитному договору. В случае, если клиент не выполняет своих долговых обязательств перед банком, залоговое имущество может перейти в собственность финансовой структуры. При поручительстве же погашение займа ложится на плечи субъекта, поручившегося за заемщика.

В случае с залоговым обеспечением, заемщику порой достаточно пропустить три обязательных взноса, чтобы финансовая компания начала процесс оформления его залогового имущества в свою собственность. Таким образом, кредит с залогом является более рискованным для клиента, в то время, как займ с поручительством обходится дешевле, но вот найти человека готового взять на себя такую ответственность не так просто.

Ответственность. Взыскание долга с поручителя

Основная опасность для привлеченных третьих лиц – это прекращение заемщиком выполнения своих обязательств перед финансовой организацией. В этом случае банк вправе «переключиться» на поручителя и начать требовать выплату долга с него. Если же субъект откажется погашать чужой займ, то банк может привлечь его к ответу через суд. Таким образом, подписывая договор, обеспечитель еще в самом начале должен понимать все существующие риски и что в случае отказа заемщиком погашать свой долг, кредит фактически полностью ляжет на плечи поручителя. Узнать о том, что будет, если не платить кредит можно здесь:

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Кто может быть поручителем: основные требования

При оформлении ипотеки вы можете попросить стать поручителем любого человека, независимо от того, состоит он с вами в родственных связях или нет. Исключение делается только для вашего мужа (жены). Если вы состоите в браке, и брачный договор не заключался, то второй супруг обязательно выступает созаемщиком и поручителем быть уже не сможет.

Поручитель должен соответствовать следующим требованиям:

- российское гражданство (в ВТБ, Райффайзенбанке – любого государства);

- возраст на момент подачи заявки – от 21 года (в УБРиР – от 23 лет), на планируемую дату полного погашения долга – до 65 лет (до 75 лет – в Сбербанке, до 70 лет – в УБРиР);

- опыт работы на текущем месте – от полугода;

- наличие дохода, позволяющего выплатить долг (точную сумму вам назовут в банке);

- общий стаж работы – от года.

При рассмотрении заявления поручителя банк учитывает не только доход, но и обязательства по выплате кредитов. Например, если человек уже платит ипотеку, то рассматривать его в качестве поручителя банк будет только при наличии высокого официального дохода.

Требования к гаранту

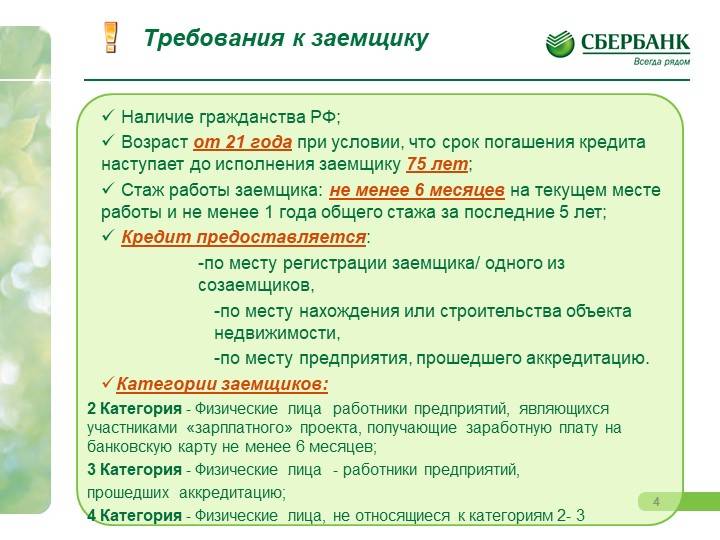

Поручитель выступает гарантом исполнения обязательства, поэтому Сбербанк ни в коем случае не разрешит привлекать на эту роль, кого попало. Поручитель должен быть способен взять на себя ответственность по договору, а значит, он должен соответствовать всем требованиям наравне с заемщиком, поскольку он сам является как бы «запасным должником», который в случае чего, разделит требования и обязанности с другими поручителями.

- Поручитель должен быть гражданином РФ и иметь регистрацию в субъекте федерации, в котором оформляется кредитный договор.

- Возраст поручителя не должен быть меньше 21 года и превышать 65 лет.

- Если поручитель не зарплатный клиент Сбербанка, то он должен работать на одном месте в течение полугода и иметь общий трудовой стаж год.

- Поручитель не должен иметь отрицательной кредитной истории.

- Гарант, как и сам заемщик, должен подтвердить свою кредитоспособность.

Сотрудники Сбербанка в обязательном порядке изучают личности поручителей. Изучение происходит как очно, так и заочно на основании документов. Если у работников банка появляются обоснованные сомнения в отношении конкретных лиц, кандидатов на поручительство, заемщику предлагают найти нового гаранта или отказывают в предоставлении кредита.

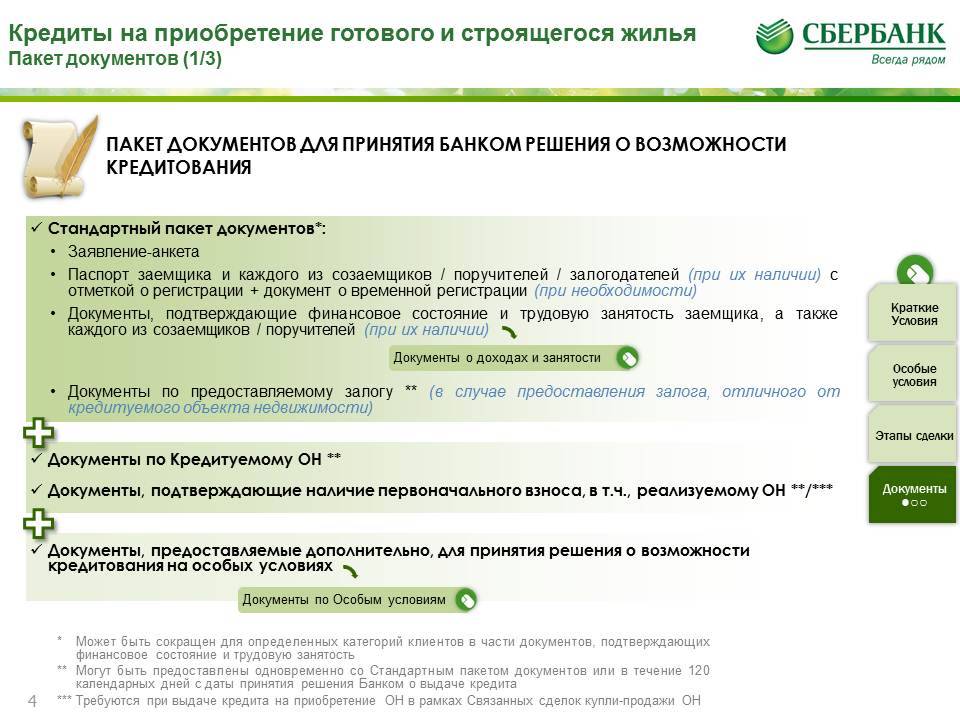

Какие документы предоставляет гарант

Поручители с положительной кредитной историей, являющиеся зарплатными клиентами Сбербанка могут предоставить лишь паспорт. Остальные документы банк может и не потребовать, но он всегда оставляет за собой право расширить пакет документов при возникновении сомнений в платежеспособности лица. Сколько надо документов в обычных условиях? Если будущий поручитель не является клиентом Сбербанка и никогда ранее не выступал в качестве гаранта по кредитному обязательству ему кроме паспорта нужно принести:

- второй документ, удостоверяющий личность с фотографией (водительские права, студенческий билет и т.д.);

- справку, подтверждающую уровень доходов со всеми необходимыми печатями организации;

- нотариально удостоверенную копию своей трудовой книжки;

- выписки по счетам, если имеются дополнительные источники дохода.

Если поручитель является близким родственником заемщика, то нередко Сбербанк для подтверждения этого факта требует предъявить соответствующие документы (свидетельство о рождении). В общем-то для того чтобы выступить гарантом, не надо быть родственником заемщика, но если родственные связи подтверждаются, банк почему-то охотнее идет на встречу.

Сколько человек привлекают?

Еще не так давно заемщики высчитывали сколько понадобится привлечь поручителей, чтобы взять крупный кредит и сомневались по поводу того дадут ли кредит, если привлечь трех или даже четырех гарантов. В настоящее время Сбербанк отказался от практики привлечения «армии» поручителей, поскольку в случае возникновения проблем с заемщиком, приходилось «бодаться в суде» с большим количеством недовольных людей и их адвокатами. Это потеря времени и значительные судебные расходы.

Сегодня Сбербанк разрешает привлекать максимум двух поручителей. При этом если заемщик претендует на слишком большой кредит, он должен гарантировать его возврат, прежде всего своей платежеспособностью, а не количеством поручителей. Если он не может этого сделать, банк ему попросту откажет.

Оцениваем риски

Нужно ли становиться поручителем по кредитному договору, если родственники или друзья слезно умоляют помочь? Решать, конечно, вам. Но мы бы рекомендовали сначала оценить риски развития самого неблагоприятного сценария, когда вы займете место должника.

Изучите внимательно кредитный договор, не забыв о графике платежей. Нужно понять, действительно ли заемщик в состоянии выплачивать долг в таком режиме

Возможно, будет правильнее отговорить заемщика от оформления такого договора, либо найти банк, где ему сделают более выгодное предложение.

Обратите внимание на репутацию заемщика и на то, как он раньше относился к финансовым обязательствам и вообще к деньгам. Если вам это неизвестно, то лучше не соглашайтесь на поручительство.

Мольбы о помощи и призывы к состраданию – это дело хорошее и трогает за душу, но нужно и свои силы правильно оценивать

В конце концов, можно помочь другу или родственнику другими способом и не взваливать на себя непосильную ношу в виде его долга перед банком.

Выступать или не выступать в качестве поручителя по кредитному договору решать вам и только вам. Ни в коем случае не позволяйте собой манипулировать, ведь стать поручителем это все равно, что сделаться должником. Все очень серьезно, и если вас пытаются убедить в обратном, это и есть манипуляция.

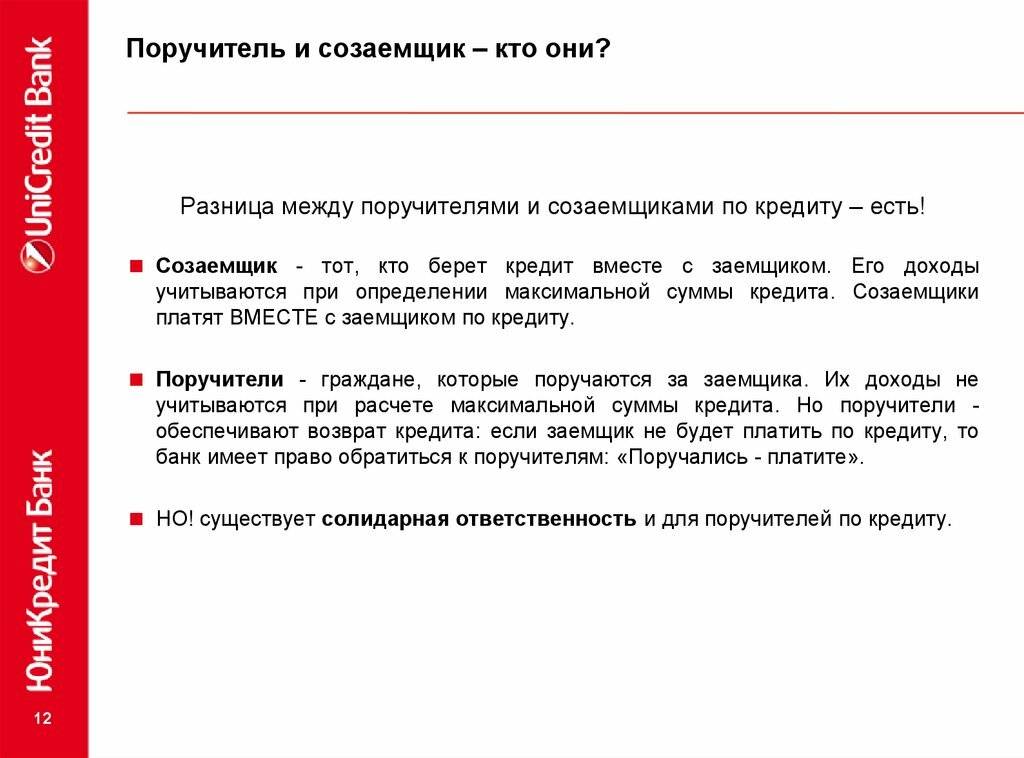

Кто такой созаёмщик?

Созаёмщик наравне с владельцем новой недвижимости несет ответственность по ипотечному кредиту, он первый к кому обратится банк с просьбой о выплатах по ипотеке, если основной заемщик по каким-либо причинам перестанет платить по кредиту.

Прибегнуть к помощи созаёмщика приходится тем потенциальным покупателям ипотечных квартир, которым не хватает собственного дохода для получения необходимой суммы банковских средств. Если банк сочтет, что вашего дохода недостаточно, чтобы выдать вам необходимую на покупку квартиры сумму, то у вас три варианта действий:

- Найти более дешевое жилье, меньшее по площади или худшее по условиям, на покупку которого хватит той суммы, что вам готов выдать банк.

- Взять дополнительный кредит в этом или другом банке, но, очевидно, что платить по ипотеке и одновременно еще по одному кредиту – под силу далеко не каждому.

- Найти созаёмщика, банк рассмотрит ваш с ним совокупный доход и одобрит большую сумму ипотечных средств.

Если вы выберете последний вариант, то при оформлении созаёмщика будут соблюдены такие условия:

- Банк готов рассматривать доход постороннего человека только в том случае, если вам не хватает собственного уровня доходов на заявленный объект недвижимости.

- Все заемщики, и основной – владелец недвижимости, и дополнительные – несут равную ответственность перед банком в соответствии с кредитным договором.

- Созаёмщик также подписывает ипотечный договор и может являться владельцем части покупаемой квартиры.

- Обязанность по выплате долга автоматически переходит созаёмщику, если основной плательщик перестает вносить ежемесячные платежи, даже если он не имеет на это уважительных причин.

Как найти созаёмщика по ипотеке?

Отметим, что почти любой гражданин может оформить ипотеку и без подтверждения собственного дохода, в таком случае на созаёмщиков по ипотеке ложится полная ответственность за уплату кредита.

Кто может стать созаёмщиком?

Большинство банков готовы сделать созаёмщиком и абсолютно постороннего вам человека, при его согласии, конечно. Но как показывает практика, даже близкие друзья в такой просьбе часто отказывают будущему владельцу ипотечной квартиры, посторонние же люди соглашаются на это еще реже.

Если же созаёмщиком выступает ваш товарищ, он должен реально оценивать свою ответственность перед банком. Если основной плательщик станет, например, недееспособным и не сможет платить по кредиту, то созаёмщик будет обязан платить ипотеку ежемесячно согласно графику погашения задолженности. Отметим, что в таком случае созаёмщик имеет приоритетное право на дальнейшее право получения квартиры в собственность.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Кстати, если покупка квартиры в ипотеку происходит после заключения брака, то банк автоматически признает супруга или супругу основным созаёмщиком. Если же муж и жена не готовы делить ответственность перед банком или в том случае, когда квартира принадлежит им не в равных долях, то стоит составлять брачный договор. В этом документе стоит подробно расписать кто и при каких обстоятельствах должен платить по кредиту, и какая часть квартиры будет принадлежать каждому супругу в случае развода.

Итак, созаёмщик по ипотеке может быть оформлен банком в таких случаях:

- Основной покупатель квартиры не имеет должного дохода для получения полной суммы на приобретение жилья.

- Основной заемщик на время оформления ипотеки состоит в браке, супруг автоматически будет считаться созаёмщиков, согласно ст. 45 Семейного кодекса РФ.

- Покупатель квартиры с помощью ипотечных средств имеет достаточный уровень дохода, но оформляет недвижимость на лицо, которое не достигло совершеннолетия.

Кто может стать

Идеальный поручитель для любой финансовой организации – молодой человек, недавно перешагнувший отметку 25 лет, владеющий недвижимым и движимым имуществом, отслуживший в армии, имеющий высокооплачиваемую работу и, конечно же, положительную кредитную историю.

Что же касается вопроса, кто может быть поручителем в Сбербанке по ипотеке, то здесь есть своя особенность.

Если же зарплата второй половины ниже предельно допустимого уровня, в качестве поручителя может выступить другой человек. Но при этом на жену/мужа оформляется дополнительное поручительство. Однако когда супруга/супруг являются созаёмщиками по ипотечному займу, быть одновременно гарантом принятых на себя финансовых обязательств они не имеют права.

Нужен ли поручитель при получении кредита в Сбербанке?

Коммерческий банк не может рисковать выдаваемыми денежными средствами, поэтому вынужден искать способы, которые могут гарантировать возвращение ссуды. Нередко для этого производится оформление другого вида собственности, имеющегося у заемщика, в качестве залога.

Другой же способ состоит в привлечении третьего лица, которого получатель кредитования привлекает для того, чтобы подтвердить серьезность своих намерений в отношении возврата ссуды. Этот человек и выступает в качестве поручителя. Если по каким-то причинам заемщик не сможет продолжать вносить ежемесячные суммы по основному долгу и процентам, то бремя финансовой ответственности ложится на лицо, которое выступает в договоре поручителем. Этот человек должен будет погасить кредит за потерявшего платежеспособность клиента банка.

Часто в этой роли предлагается выступить близким родственникам или второму супругу. Возможно оформление ссуды, при котором 2 лица будут выступать созаемщиками. Такая ситуация предполагает выплату денежных средств обоими заемщиками, при этом имущество, приобретенное на деньги банка, будет принадлежать получателям кредита в равных долях.

Если человек берет на себя ответственность за чужой кредит и выступает поручителем, он осознанно подвергает себя финансовым рискам. Даже при уверенности в возможностях своего родственника или знакомого, он может столкнуться с ситуациями, при которых долг придется погашать ему самому. Так может произойти в случае смерти или исчезновения получателя займа, потери его трудоспособности и других форс-мажорных обстоятельствах.

Ответ на вопрос о том, нужны ли поручители для ипотеки в Сбербанке, во многом зависит от того, на каких условиях хочет взять кредит заемщик, а также от того, насколько он сам соответствует требованиям, которые выдвигает банк к клиентам по ипотеке. Наличие поручителей увеличит вероятность одобрения ипотечного займа сотрудниками Сбербанка.

Может ли быть пенсионер поручителем по кредиту или по ипотеке

В любом финансовом учреждении также имеются свои требования к поручителям. Без ознакомления ответить однозначно нельзя, но есть несколько известных факторов, которые при этом учитываются:

- Во-первых, возраст, с которого гражданин вышел на пенсию. В зависимости от состояния здоровья и места работы, как правило, это от 40 до 65 лет.

- Во-вторых, влияет размер пенсии и стаж работы, если пенсионер все еще трудоустроен. Может понадобиться выписка из пенсионного фонда и справка о дополнительных доходах.

Следующим пунктом состоится проверка кредитной истории или имеющихся открытых договоров поручительства, а также информация по имуществу пенсионера. Дополнительные данные могут потребоваться уже в зависимости от выбранного банка.

Чем раньше гражданин ушел на пенсию, тем охотнее учреждение одобрит поручительство в связи с постоянным доходом в виде пенсии. Окончательный результат будет предоставлен только после полной подачи всех необходимых документов. В особенности на положительное решение может повлиять наличие родственных связей с заемщиком.

Стоит учитывать то, что возраст поручителя напрямую повлияет на срок выдаваемого кредита или ипотеки. Условия почти всегда соответствуют ситуации при заключении договора с пенсионером. Поэтому, при отсутствии альтернатив, придется искать другое финансовое учреждение с более лояльными к пожилым людям требованиями.

Справка! Банки с большим желанием выдают кредиты пенсионерам с поручителями, чем без них.

Организации не называют причины в случае отказа в займе, но есть основные факторы, с чем это может быть связано:

- Ошибки и несоответствия при подаче пакета документов.

- Плохая кредитная история или ее отсутствие.

- Плохая платежеспособность.

- Имеющиеся задолженности.

Внимание! Повлиять могут даже долги за коммунальные услуги или отсутствие данных о самом незначительном источнике дохода.

Обязанности поручителя

Поручительство — серьезное и рискованное решение. Никаких выгод для себя гарант не приобретает, а вот обязанностей на него ложится достаточно.

При невозможности заемщика оплачивать ежемесячные взносы поручитель обязан:

- Вносить платежи по основному телу кредита;

- Выплачивать проценты по кредиту;

- Погасить штрафные санкции;

- Оплатить всю пеню;

- Возместить банку расходы по судебным разбирательствам.

Обратите внимание: При возникновении просроченной задолженности кредитная история испортится одновременно у заемщика и всех поручителей по кредиту. Рекомендуем также посмотреть видео, в котором юрист детально объясняет, как избежать проблем при оформлении поручительства:

Рекомендуем также посмотреть видео, в котором юрист детально объясняет, как избежать проблем при оформлении поручительства:

Необходимые документы

Договор поручительства будет заключен по представлению следующих документов:

- предусмотренного действующим законодательством удостоверения личности;

- , подтверждающим наличие постоянной регистрации или справка о приписке;

- или справки об освобождении от прохождения службы в рядах ВС РФ (поручитель мужского пола);

- ;

- ;

- либо иных документов на имущество (по отдельному требованию).

Обычно перечень документов, которые представляет заёмщик и поручитель, одинаков, поскольку они принимают на себя равные обязанности. Количество поручителей зависит от объёма ипотеки.

| Количество поручителей | Сумма кредита, рубли |

|---|---|

| 3+ предоставление в залог имущества | Свыше 700 тысяч |

| 2 | 300-700 тысяч |

| 1 | 45-300 тысяч |

Полезно знать: кредиты объёмом меньше 45 тысяч рублей Сбербанк не выдаёт

Договор поручительства: роли и обязательства

Сбербанк предъявляет к поручителям требования, ни чем не отличающиеся от тех, что касаются заемщика. Зарплата должна быть приведена в соответствие с размером выплат, которые будут переложены на поручителя в случае недобросовестного поведения должника. Причины невыполнения обязательств заемщиком не могут являться следствием для освобождения поручителя от обязательств (например, смерть основного фигуранта договора). Банк вправе отказать в кредитовании без оглашения причины, если поручители не соответствуют требованиям, поэтому доверенных лиц следует подбирать с особой тщательностью, а также уверенностью в их финансовых возможностях и биографии.

Поручитель в Сбербанке должен с максимальной серьезностью отнестись к будущей роли, трезво оценив свои возможности и просчитав все вероятные варианты развития событий, ведь он рискует не только финансами и имуществом, но и своей репутацией (кредитная история). Только полная уверенность в заемщике может стать причиной положительного решения. Можно, конечно, и отказать в просьбе, однако жизнь длинна и не факт, что не понадобится ответная помощь.

Условия, при которых не потребуются созаемщик и поручитель

Поручительство является одним из основных способов гарантий для банков. В случае возможных проблем кредитно-финансовая организация может потребовать выполнения обязательств с поручителя, поэтому далеко не каждый человек согласится быть участником подобной сделки. При этом поручитель не имеет никаких прав на недвижимое имущество (). В свою очередь созаемщик является полноправным участником сделки, имеет право на недвижимость или долю квартиры, дома. Учитывая все моменты, многие заемщики хотят взять ипотеку без поручителей и созаемщиков.

Главным условием для получения такого займа является достаточный уровень доходов для выполнения обязательств по кредиту. Также стоит учитывать, что у потенциального заемщика должна быть положительная кредитная история и постоянное место трудоустройства. Пока ипотека без поручителей и созаемщиков представлена только в ряде банковских учреждений. Помимо достаточного уровня финансового положения, необходимо учитывать, что каждый банк предъявляет определенные требования к заемщику. К этим моментам относятся следующие аспекты:

- наличие гражданства Российской Федерации;

- соответствии возрастным ограничениям;

- определенный стаж работы.