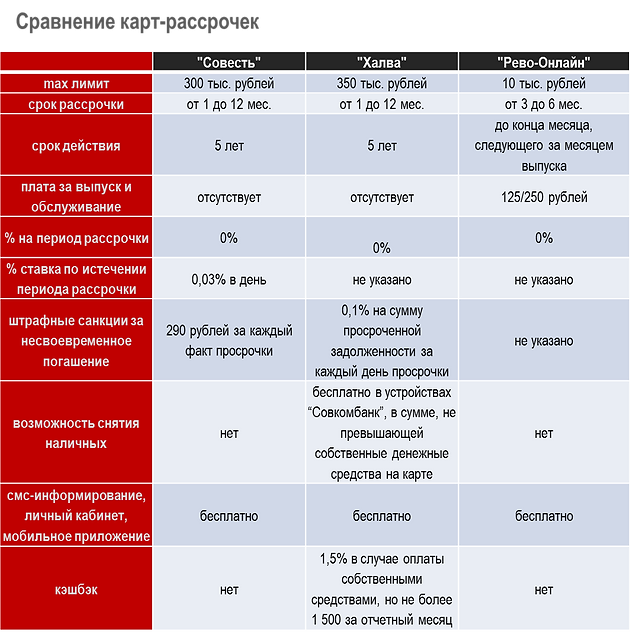

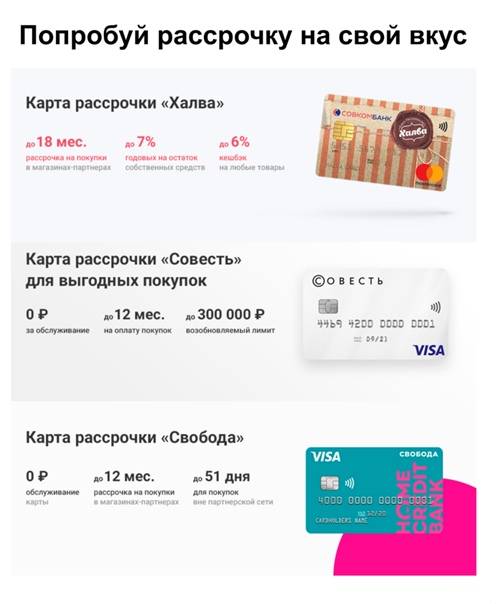

Сравнение тарифов

Наиболее важная информация по тарифам представлена в виде таблицы:

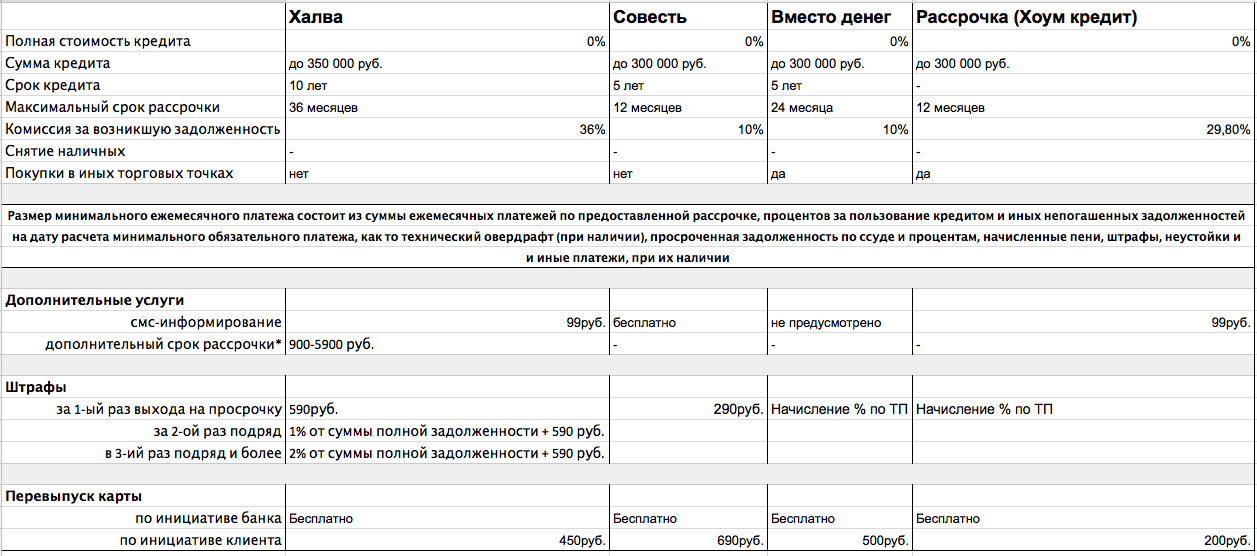

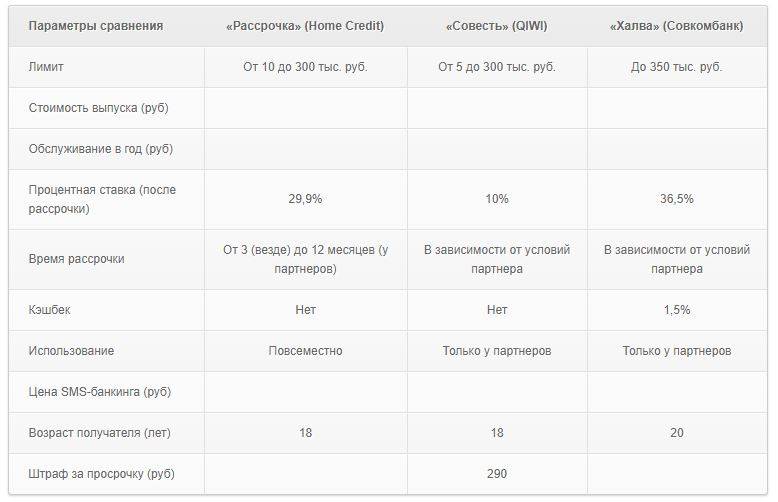

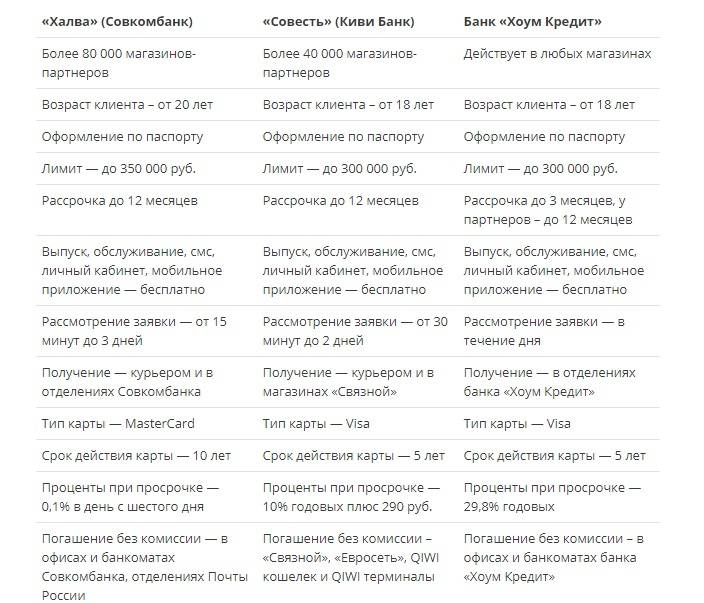

Киви Банк (Совесть) | Совкомбанк (Халва) | Хоум Кредит Банк | |

Размер процентной ставки | 0-10% + 290 р. штраф за каждый факт просрочки | 0-36% (производится начиная с 6 дня просрочки платежа) | 0-29,9% |

Максимально доступная сумма | до 300 т. рублей | до 350 т. рублей | до 300 т. рублей |

Комиссия за пополнение карты | нет | нет | нет |

Снять наличные | Нельзя. Есть возможность вывода собственных средств через QIWI кошелек без процентов. | Снять кредитные средства нельзя. В банкомате можно снять только личные средства, не платя комиссию (не более 100т. р. в течение месяца). | Нельзя |

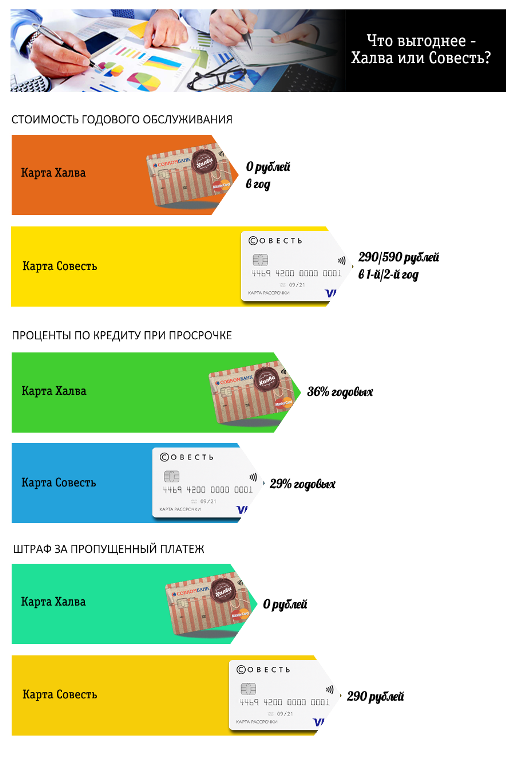

Стоимость оформления | 0 рублей | 0 рублей | 0 рублей |

Стоимость годового обслуживания | 0 рублей | 0 рублей | 0 рублей |

Стоимость смс пакета | 0 рублей | 0 рублей | 0 рублей |

Сколько лет действительна карта | 5 | 10 | 5 |

Во сколько обойдется перевыпуск пластика | 590 рублей (в случае кражи или потери) По истечению срока действия карты – бесплатно | 450 рублей (по инициативе клиента) Карта блокируется, если в течение 180 дней по ней не происходит операций. | 200 рублей (в случае утери) |

Как перевести деньги со Сбербанка на карту Халва

Чтобы полностью погасить карточку Халва или внести своевременный ежемесячный взнос во избежание просрочки платежа и начислений неустойки и штрафов, необходимо:

- посетить ближайшее отделение Совкомбанка и внести платеж через кассу;

- отправить почтовым переводом через Почту России;

- перечислить денежные средства с карты другого банковского учреждения через терминал самообслуживания с возможностью принятия наличных;

- через онлайн-банкинг при наличии других счетов в Совкомбанке.

Сбербанк предоставляет 3 оптимальных способа денежного перевода. Баланс пополняется так:

- через терминалы и банкоматы;

- с помощью мобильной версии «Сбербанк Онлайн»;

- через веб-ресурс «Сбербанк Онлайн».

В течение короткого времени платежи поступают на карту рассрочки Халва. В некоторых случаях пополнение счета занимает до 5 суток. При перечислении платежей учитывают оплату комиссионного сбора, согласно тарифам. Кроме этого, Сбербанк ограничивает ежедневный размер перевода и устанавливает ограничение. Так, для карт Maestro или Visa Electron ежедневный предел по финансовым процедурам для электронных средств платежа других банковских структур составляет не более 50 тыс. рублей, одноразовый — не более 30 тыс. рублей с учетом комиссии.

Использование банкомата

Количество терминалов и банкоматов Сбербанка достаточно велико. Банковская сеть покрывает всю территорию России. Круглосуточные устройства самообслуживания располагаются даже в небольших населенных пунктах. Они чаще всего находятся на вокзалах, автостанциях, возле магазинов и маркетов, а также офисов крупных компаний.

Географическое местоположение банкоматов Сбербанка можно узнать на официальной странице компании, войдя в раздел «Отделения и банкоматы» и выбрав необходимый населенный пункт.

Пополнение карты Халва через терминал самообслуживания осуществляется следующим образом:

- вставляют пластиковую карточку Сбербанка;

- вводят пин-код;

- после появления стандартного меню выбирают вкладку «Платежи и переводы»;

- нажимают на раздел «Перевод средств»;

- указывают реквизиты кредитной карты.

При выполнении операции сумма платежа должна быть больше на размер комиссионного сбора, т.к. пополнить карту без комиссии не выйдет.

Использование интернет-банка

Услуга «Сбербанк Онлайн» является функционирующим интернет-банком, который позволяет осуществлять разные операции по карте и расчетному счету. Пользоваться системой имеет право только клиент банка, который прошел авторизацию, создал учетную запись и получил доступ. Вход в кабинет производится с официальной страницы банка.

Чтобы перевести деньги на карту Халва, необходимо:

- зайти на веб-ресурс банка, указать пароль и индивидуальный логин пользователя, при этом надо быть предельно внимательным, т.к. они состоят из латинских букв и арабских цифр;

- ввести подтверждающий единоразовый код, который будет прислан на мобильный телефон в виде СМС-сообщения;

- открыть вкладку «Платежи и переводы», затем «Перевод на карту в другом банке»;

- указать данные Халвы.

Комиссионный сбор по операции составляет 1,5% суммы платежа (начальный тариф взимается от 30 рублей).

Использование мобильного приложения

Оплатить ежемесячные платежи по пластиковой карточке рассрочки любители мобильных гаджетов могут через приложение «Сбербанк Онлайн», которое постоянно обновляется и становится более удобным для клиентов. Все финансовые операции выполняются аналогично веб-версии, но не с домашнего компьютера, а с мобильного телефона или смартфона в удобном для пользователя месте. С официальной страницы банка бесплатно скачивают приложение и устанавливают его. Версия программы подходит под любую мобильную платформу и операционную систему.

Клиент регистрируется в сети, открывает личный кабинет, выбирает пункты меню, указывает реквизиты карты Халва. Заплатив через «Сбербанк Онлайн», необходимо убедиться, переведены ли деньги. Пользователь должен обновить страницу и посмотреть все движения средств по операции. Комиссионные на Халву также снимаются по тарифу Сбербанка.

Карта рассрочки Совесть

В течение льготного периода процентная ставка по кредиту равна 0% годовых. Это значит, что покупая товар, вы ничего не переплачиваете. По окончанию льготного периода кредитования процентная ставка по кредиту возрастает до 10% годовых. Льготный период у каждого из партнеров свой. Например, СтройМаркет «Leroy Merlin» и магазин одежды «Incity» позволяют оформить беспроцентную рассрочку на срок до 3-х месяцев. В сети магазинов «585 Золотой» льготный период кредитования равен уже 7-ми месяцам.

Держателям карты Совесть доступно подключение опции «Десятка». Она дает возможность увеличить льготный период беспроцентной рассрочки до 10 месяцев у всех партнеров. Стоимость такой услуги составляет 599 рублей при подключении на один месяц и 999 рублей при подключении на 3 месяца. После подключения опции «Десятка» вы можете совершать покупки в магазинах-партнерах в рассрочку сроком на 10 месяцев.

Карту рассрочки Совесть принимают более 50 000 магазинов, ресторанов и сайтов. Среди партнеров такие крупные сети, как:

- «KFC»;

- «Эльдорадо»;

- «М.Видео»;

- «Дикси»;

- «Adidas»;

- «Colin’s»;

- «585 Золотой»;

- «Связной»;

- «Яндекс Такси»;

- и многие другие.

Пополнить карту рассрочки Совесть можно разными способами:

- с банковской карты MasterCard, Visa или Мир ;

- с кошелька Qiwi или в Qiwi-терминале;

- наличными в магазинах «Связной» и «Евросеть»;

- наличными в офисах «Contact»;

- наличными в терминалах и на кассах магазинов «Мобил Элемент»;

- в любом отделении многофункционального банковского офиса.

В случае порчи или утраты, карту можно восстановить. Стоимость такой услуги составит 690 рублей.

Стандартный и дополнительный функционал Халвы

Карта Халва Совкомбанка — банковский продукт, дающий возможность приобретать товары и услуги в рассрочку. Гражданин подает заявку на выпуск карточки, банк при одобрении назначает лимит, в рамках которого клиент может совершать покупки.

Для покупок сформирован большой перечень партнеров программы, в которых и можно брать товары в рассрочку. Покупатель выбирает товар, стандартно оплачивает его картой. После формируется график рассрочки, который заемщик должен погашать, его можно отслеживать в личном кабинете. В итоге держатель Халвы покупает товар в кредит без процентов.

У Халвы огромное количество партнеров. Это многочисленные магазины техники, мебели, салоны связи, туристические и страховые фирмы, магазины детских товаров, рестораны, кафе и пр. Ассортимент партнеров охватывает все сферы товаров и услуг.

Но постепенно держатели Халвы стали высказывать необходимость наличия дополнительного функционала, и Совкомбанк это учел. К карте Халва клиент может подключить следующие режимы:

- «Только свои деньги». При подключении этой опции держатель может класть на Халву собственные средства, то есть карта рассрочки в этом случае используется как стандартная дебетовая. Гражданин расплачивается ею где угодно, снимает наличные бесплатно в любом банкомате, расположенном на территории РФ.

- «Платная рассрочка». При подключении этого режима клиент может совершать покупки в рассрочку не только у партнеров программы, но и в любых других магазинах. При использовании этой опции учитывайте, что платная рассрочка оформляется только на 2 месяца. При ее подключении с заемщика берется дополнительная комиссия — 290 рублей фиксировано плюс 1,9% от сумм покупок, совершенных в течение отчетного месяца.

- «Заемные средства». Вот именно в этом режиме можно снять наличные с Халвы.

Переключение режимов пользования Халвой проводится через личный кабинет клиента либо через Мобильное приложение. Других вариантов нет, в офисе Совкомбанка операция не проводится.

Кто предлагает эти карты и на каких условиях

Первой на российском рынке появилась «Совесть». Выпускается КИВИ Банком, который обслуживает платежную систему QIWI. Карта уже несколько месяцев доступна в Москве и Московской области, с апреля 2017 года — в Татарстане, к лету планируется запустить ее во всех крупных городах страны.

Лимит «Совести» — от 5 до 300 тысяч рублей. В случае утраты или порчи по вине клиента новая карта обойдется ему в 690 рублей. За просрочку ежемесячного платежа полагается штраф 290 рублей. Если клиент не уложился в установленный период рассрочки, задолженность превращается в обычный кредит со ставкой 0,03% в день.

«Халву» с марта текущего года выпускает Совкомбанк. Благодаря собственной сети банка стартовала она сразу с всероссийским охватом. Действует также в Белоруссии.

Лимит карты — до 350 тысяч рублей. Досрочный перевыпуск по инициативе клиента — 450 рублей. Штраф за нарушение срока возврата кредита — 0,1% от суммы долга в день (начиная с шестого дня). Расчетное значение полной стоимости кредита по окончании действия периода рассрочки сообщается клиенту в договоре.

Обе карты выпускаются сроком на пять лет и позволяют вносить на них собственные средства. При этом «Халва» предоставляет возможность получения кешбэка в размере 1,5%, но не более 1500 рублей в месяц. Кроме того, личные деньги можно бесплатно снимать в банкоматах Совкомбанка.

«Совесть» снятия наличных не предусматривает вовсе. Как пояснил 17 апреля представитель программы на одном из форумов, пока только в случае закрытия счета и карты собственные средства можно перевести на любой другой счет.

Возможности карты

Такой банковский продукт, как пластик «Халва», является очень распространяемым среди клиентов Совкомбанка, что не странно, ведь благодаря ему, его держатели имеют целый спектр уникальных возможностей, связанных с покупкой разнообразных товаров в рассрочку и многим другим.

- Покупка необходимых товаров в магазинах с помощью карты, это избавляет от оформления кредитного договора, тем самым существенно экономит время россиянам;

- При покупке товаров в магазинах, с которыми сотрудничает Совкомбанк, рассрочка будет беспроцентной, что, в свою очередь, избавляет людей от каких-либо переплат, как это было бы, к примеру, при оформлении кредита;

- Отсутствие каких-либо переплат и дополнительных взносов. Иными словами, стоимость товара равна сумме рассрочки, поделенной равными платежами на 12 частей;

- Возможность установить кредитную линию по карте, максимальная сумма которой может достигать отметки в 350 тысяч рублей (размер лимита зависит от запросов и материального положения клиента Совкомбанка);

- Благодаря кредитке «Халва», россиянин может рассчитываться во многих магазинах-партнерах банка, сеть которых стабильно и активно растет;

- Благодаря функции «Бесконтактного платежа», которая характерна «Халве», при оплате покупок, можно не тратить время на ввод ПИН-кода и подтверждения платежа через СМС-сообщение;

- При трате собственных денежных средств, на счет возвращается 1,5% от стоимости покупки, но, ежемесячно может быть возвращено на баланс не более 5 тысяч рублей.

Оформление в отделении банка, а также ежегодное использование, является совершенно бесплатным.

Говоря о том, как снять деньги с карты «Халва» от Совкомбанка, прежде всего, будет правильным очертить перечень ситуаций, в рамках которых процесс по снятию денег возможен в принципе.

Говоря о том, как снять деньги с карты «Халва» от Совкомбанка, прежде всего, будет правильным очертить перечень ситуаций, в рамках которых процесс по снятию денег возможен в принципе.

Многие не перестают интересоваться, как снять деньги с карты «Халва» от Совкомбанка? На самом деле, вопрос действительно требует к себе пристального внимания.

На сегодняшний день обналичить деньги с карточки «Халва» невозможно. Если вставить пластик в банкомат, система выдаст ошибку, вернув карту обратно.

Из вышеуказанного следует главный вопрос: можно ли снимать наличные с карты «Халва» от Совкомбанка? Нет, такая возможность у её держателей отсутствует.

Денежные средства, как собственные, так и кредитные нельзя перевести ни на расчетный счет, ни на электронный кошелек, к примеру, системы платежей Webmoney.

Что лучше

Карты рассрочки представлены на рынке только двумя продуктами. Оба конкурента работают с одними и теми же магазинами и предоставляют сравнимые условия обслуживания. Для того чтобы выбрать продукт Совесть или Халва, нужно внимательно изучить действующие тарифы и специальные предложения. Срок действия карточек составляет 5 и 10 лет соответственно при бесплатном обслуживании. Можно завести и ту, и другую и пользоваться ими в зависимости от привлекательности условий для каждой покупки.

Общие преимущества карт рассрочки

Возможность оплатить покупку позже дают карты Совесть, Халва и кредитная. Преимущества рассрочки vs распространенных кредитов:

- индивидуальные условия погашения для каждой покупки;

- возможность сразу рассчитать платежи за приобретенный товар, разделив его стоимость на количество месяцев;

- бесплатное обслуживание;

- современные онлайн приложения и возможность постоянно быть в курсе задолженности и даты следующего платежа.

Николай Петров, 34 года, финансовый менеджер

Проанализировать характеристики представленных продуктов можно на основании отзывов потребителей. На популярном сайте отзывов о товарах и услугах irecommend оба банковских продукта имеют рейтинг около 3 баллов из 5. Отрицательные отзывы связаны в основном с кредитной составляющей продуктов, штрафными санкциями и возможность одностороннего изменения банком кредитного лимита вплоть до обнуления.

Положительные моменты — прозрачность платежей и привлекательные условия по специальным предложениям, а также больший по сравнению с другими банками период беспроцентного погашения (более с 100 дней).

Выводы

Рассрочка — удобная версия классического кредита. Предложения от банков Киви и Совкомбанк дают возможность перед покупкой товара понять, какими долями придется вносить его стоимость на счет карты. Не нужно иметь специального образования, чтобы разделить сумму покупки на количество месяцев рассрочки. Использовать карты выгодно, если платить вовремя.

Наличные средства по карте «Совесть»

До недавнего времени единственным слабым местом карт рассрочки считалось отсутствие возможности снимать наличные с карты. Хотя в стране и растет доля безналичных платежей, однако все равно периодическая потребность в наличке возникает почти у всех граждан. Впрочем, им теперь не стоит беспокоиться. Последнее препятствие ушло в историю.

По карте рассрочки «Совесть» от Киви Банка граждане получили возможность снимать наличные в любом банкомате страны с 1 июня 2018 года. Однако, чтобы приступить к обналичиванию средств, гражданам нужно подключить специальную опцию. Она так и называется «Снятие наличных».

Для ее подключения гражданам придется посетить свой ЛК на сайте банка, либо заглянуть в приложение. При подключении кредитная организация установит лимит на снятие наличных. Каждый клиент получает индивидуальный лимит на снятие денежных средств в месяц и зависит он от множества различных факторов.

Кроме месячного лимита существует еще и разовый. Как правило, он не превышает 7,5 тыс. рублей. Иными словами, клиенту за одно снятие в банкомате не выдадут больше указанной суммы.

А теперь самые важные моменты по карте «Совесть». За каждое снятие наличных банк удерживает комиссию на уровне 599 рублей. Кроме того, снятые с карты деньги нужно вернуть в течение 3 месяцев.

Выбор победителя

Так какая карта рассрочки наиболее выгодная?

Разочарую вас — однозначного ответа не будет.

У всех людей разные потребности, цели и возможности.

Рассмотрим карты под разными критериями использования.

Если вам нужно голая карта рассрочки (без дополнительных фишек и опций), то прежде всего смотрим на количество магазинов-партнеров. И здесь безусловным фаворитом будем Халва. Суммарное количество магазинов у Совести и Свободы меньше, чем предлагает одна Халва.

Но Халва (как и Совесть) хромает в плане бесплатного использования везде.

В этом плане Свобода дает большую свободу (такая вот тавтология). От 30 до 51 дней рассрочки. По умолчанию. По всему миру. Бесплатно.

Хотя если заморочиться, можно подключить опции «Покупки везде». Но это уже за отдельные деньги (500 за Совесть — 3 месяца рассрочки и 290 рублей +1,9% у Халвы с отсрочкой на 2 месяца) получается не слишком экономно. И весь смысл беспроцентной рассрочки пропадает.

Нужна максимально длительная рассрочка, а все карты дают в среднем 2-3 месяца. Хочу больше — снова плати. (((

Здесь нужно определить для себя выгоду. В некоторых случаях лучше переплатить сверху несколько сотен. Это будет дешевле, чем брать кредит на стороне под дикие проценты.

Тогда идем за Совестью или Свободой.

В плане универсальности, снова на первом месте Халва:

- дебетовка+кредитка в одном флаконе;

- процент на остаток;

- кэшбэк за покупки (как за свои, так и за кредитные);

- 35% кэшбэк за Любимую покупку или рассрочка до 36 месяцев;

- бонус при заказе пластика.

Удачного выбора карты!

Карта рассрочки и кредитная карта?

Карта рассрочки будет являться модификацией кредитки. Стандартная кредитка предлагает льготный период (обычно до 60 дней), после чего клиенту начинают начисляться проценты на сумму, которая не была погашена в льготный период. Погашать можно долг минимальными платежами, которые будут небольшие (не более 10% от суммы долга). При этом срок погашения будет растянут до тех пор, пока долг полностью не будет выплачен.

Карта рассрочки имеет почти схожие условия. Особенность будет заключаться в том, что длительность льготного периода будет зависеть от места, где сделана покупка, а оплата будет производиться равными частями, чтобы сохранялся грейс-период. Расплачиваться такой картой можно только в определенных магазинах и торговых сетях, тогда как кредитка работает по всему миру, сохраняя льготный период на все покупки.

Если выбирать карту для повседневных покупок, то однозначно кредитка будет лучше, поскольку она работает везде. Для выборочных покупок, например, нового смартфона в МВидео, отлично подойдет карта рассрочки.

Заявка на кредитную карту Совесть

- Кредитный лимит от 5 до 300 тыс. руб.

- Реальная рассрочка в разных Магазинах

- Для оформления нужен паспорт и телефон

- Доставка карты курьером

Карта Рассрочки Халва от Совкомбанка

- До 12 месяцев Рассрочки

- Более 30 тыс магазинов партнеров по всей России

- 0% до пользования рассрочкой

- Бесплатное годовое обслуживание

- Кредитный лимит до 350 000 RUB

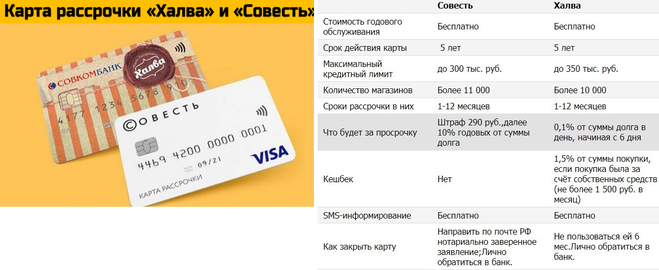

Карта «Совесть» и «Халва».

Сравним эти две карточки о характеристикам и выберем лучшую. Для этого рассмотрим таблицу сравнения

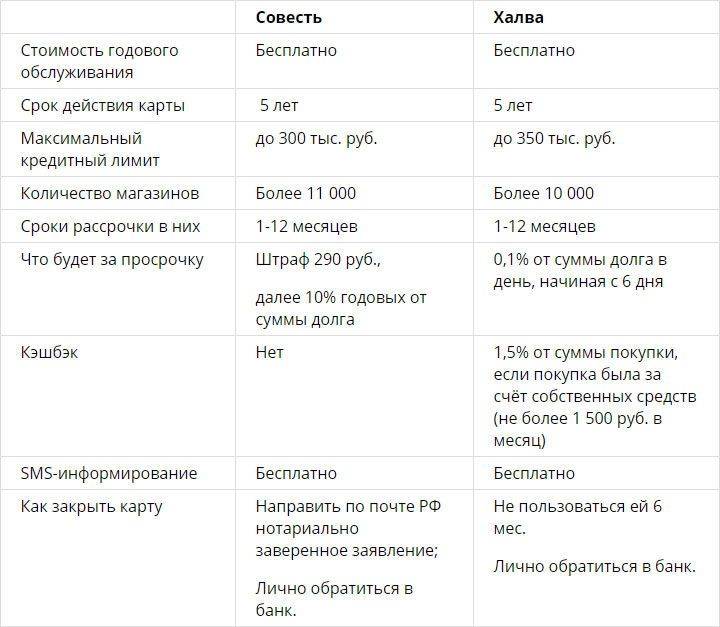

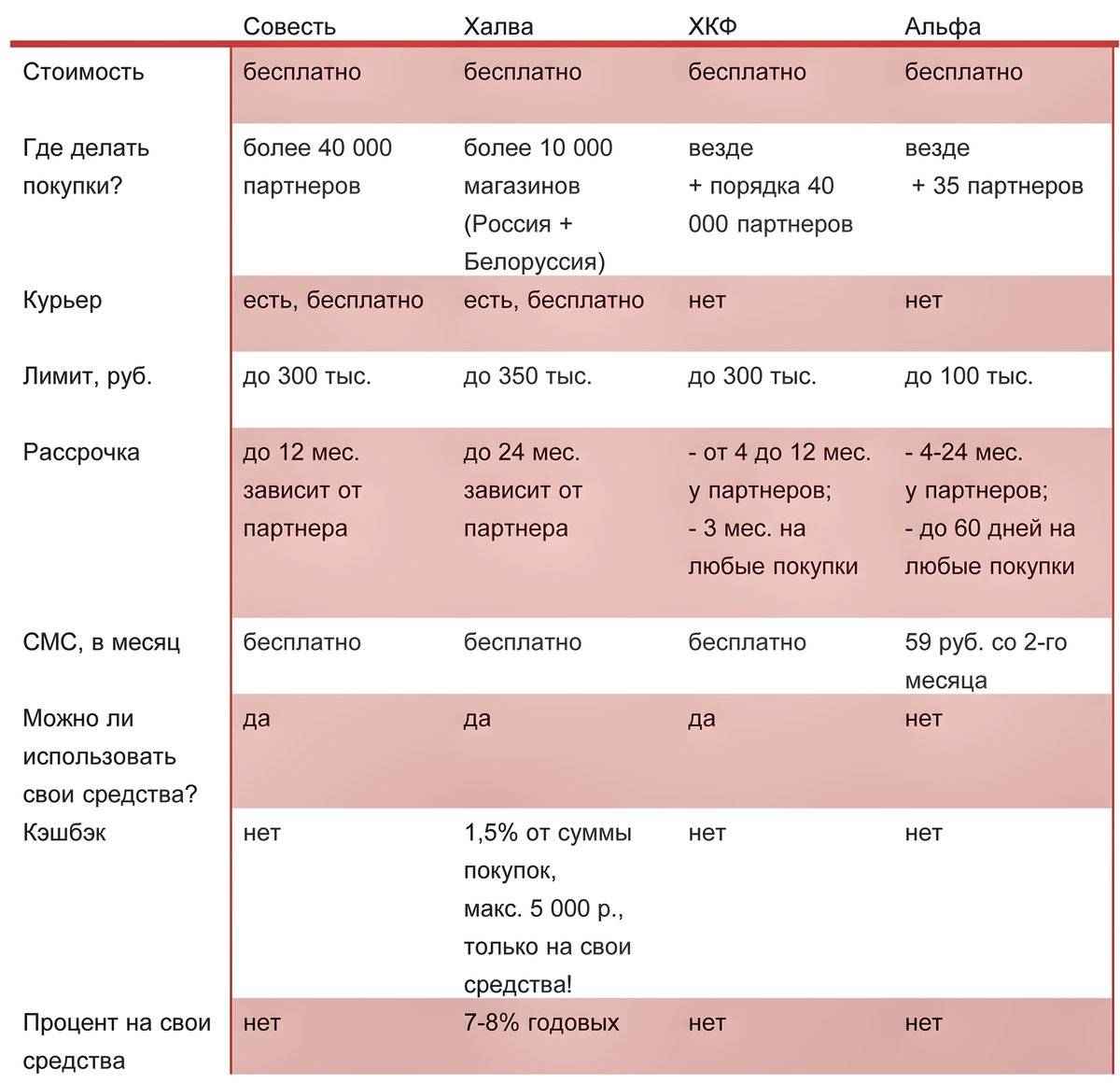

| Условия | Совесть | Халва |

|---|---|---|

| Лимит | До 300 т.р. | До 350 т.р. |

| Льготный период | До 365 дн. | До 730 дн |

| Ставка после льготного периода | 10% | 10% |

| Стоимость обслуживания | Бесплатно (с апреля 2017 года) | Бесплатно |

| Кэш-бэк | отсутствует | 1,5% (макс.1500 р.) от покупок, оплаченных за счет собственных денег |

| Тип выдачи | Доставляется курьером | Моментальная. Можно получить в офисе банка |

| Использование собственных средств | Нельзя | Можно |

| Снятие наличных в банкомате | Нельзя | До 100 т.р. за счет собственных средств |

| Стоимость СМС | 0 р. | 0 р. |

| Комиссия за просрочку | 290 р. | 0,1% в день, начиная с 6ого дня образования просрочки |

| Минимальный платеж | Рассчитывается путем деления суммы на количество месяцев (по договоренности с торговой организацией) | Рассчитывается путем деления суммы на количество месяцев (по договоренности с торговой организацией) |

| Возраст заемщика | От 18 лет | От 20 лет |

| Количество партнеров | Более 9000 | Более 10000 |

При выборе той или ной карты стоит обратить внимание на количество торговых точек, где можно пользоваться картой, длительность льготного периода, наличие кэш-бэка. Если Совесть пока работает о Москве и в ряде регионов, то карта Халва рассчитана на регионы. Если Совесть пока работает о Москве и в ряде регионов, то карта Халва рассчитана на регионы

Если Совесть пока работает о Москве и в ряде регионов, то карта Халва рассчитана на регионы.

Аннулирование карты и Cash-back

Если «Совесть» оформили, выдали, но заемщик так и не прошел процедуру активации, то спустя 3 месяца документ деактивируют. Блокировка объясняется тем, что за 90 дней кредитная репутация заемщика и скоринговый балл вполне могли измениться не в лучшую сторону.

Для кредитки Халва достаточно не пользоваться банковским продуктом полгода, чтобы его автоматически аннулировали.

У «Совести» кэшбэк не предусмотрен. У «Халвы» – 1,5% от суммы приобретенного товара, оплаченного собственными средствами в пределах 1500 руб. в месяц.

Кстати, обе карты предусматривают возможность пополнения баланса деньгами заемщика. Тратить свои деньги с карты можно, возвращать разницу придется только для заемных средств. Кэшбек на оплату своими деньгами – еще один бонус от Совкомбанка».

Плюсы и минусы карт

Основным преимуществом «Совести» и «Халвы» является, собственно, возможность покупать в рассрочку широкий спектр продукции, причем без дополнительных хлопот на оформление отдельных договоров по каждому товару в каждом магазине. Но для того, чтобы такие карты стали по-настоящему выгодными, необходимо наличие как минимум двух составляющих — масштабной сети партнеров и длительных сроков самой рассрочки.

На данный момент в ассортименте «Халвы» заявлено более 14 тысяч магазинов, у «Совести» — свыше 11 тысяч. Это число торговых точек, брендов гораздо меньше.

Большинство предоставляют рассрочку на 1−3 месяца, что вполне сопоставимо с грейс-периодом обычных кредитных карт. При этом традиционный пластик не привязан к конкретным местам продаж и с этой точки зрения выглядит более привлекательным.

Еще один немаловажный вопрос, с какой цены дается рассрочка. «Когда у вас есть кредитная карта, у вас есть возможность выбора того товара, который вы хотите купить, — отмечает Солодков. — А здесь привязывают к конкретному магазину, где цены могут быть совершенно другие. Вот и все. Рассрочка может быть хоть на пять лет, но если вы в три раза переплатили, вам от этого легче не будет».

По мнению эксперта, в первую очередь в таких программах заинтересованы магазины, где цены выше, чем у конкурентов. Эту версию отчасти подтверждают отзывы первых пользователей карт рассрочки и беглый взгляд на списки партнеров программ на официальных сайтах.

Пока там представлены в основном не самые дешевые бренды одежды и обуви, а также ювелирные и меховые салоны, продавцы мебели и другой продукции, которая по умолчанию стоит достаточно дорого. При этом далеко не все магазины заявленных брендов и сетей участвуют в программе. Кроме того, в отзывах пользователи часто жалуются на то, что даже у партнеров платежи по картам рассрочки не проходят.

Впрочем, как пояснили «Ридусу» в самой «Совести», о дискриминации магазинов речи вовсе не идет. Напротив, в партнерскую сеть проекта входят магазины самой разной ценовой категории. Например, в разделе «электроника» есть премиальный Restore, М. Видео и Связной с самым разнообразным ценовым диапазоном и дискаунтеры Ситилинк и 123.ru.

«На данный момент проект насчитывает 156 брендов, из которых пользователь может выбрать подходящий, сравнить цены и купить товар в магазине или онлайн, в том числе по акции или спецпредложению, — пояснил изданию представитель проекта. — Клиенты приобретают по карте „Совесть“ товары по тем же ценам, что и другие посетители, использующие кредитные карты или наличные».

Среди других претензий — непонятный механизм одобрения заявок и определения лимита. Люди сетуют на смешные суммы (вплоть до минимальной) и отказы при наличии идеальной кредитной истории и высокого уровня доходов. Правда, есть и обратные примеры. «У меня коллега взял эту карточку и приобрел какой-то инструмент строительный, и в течение 90 дней ему не надо платить проценты», — рассказывает Ордов. По его словам, коллеге был одобрен лимит в размере 200 тысяч рублей.

И все же очевидно, что и с точки зрения оформления карта рассрочки ничуть не лучше кредитной.

«Я думаю, что здесь ничего кардинально нового по сравнению с обычным пластиком нет. Просто несколько меняются условия договора и обслуживания», — констатирует Солодков. Кстати, данные с карт рассрочки отражаются в кредитной истории пользователя точно так же, как и по любым другим кредитным продуктам.

Кому выгодно

На сегодняшний день «Совесть» или «Халва» выглядят интересным вариантом для тех, кто планирует крупную покупку (бытовую технику, мебель, авиабилеты, бриллианты). Разумеется, при условии, что их партнеры предлагают подходящий товар по выгодной цене и с приемлемым периодом рассрочки.

Польза от таких карт в повседневных расходах пока не столь очевидна. Но в целом эксперты считают их все же достаточно перспективными. «Любые инструменты хороши, которые позволят создать потребительский спрос для развития внутреннего производства», — замечает Ордов.

По его словам, карты рассрочки выгодно отличаются от микрофинансирования, которое дает небольшие деньги под бешеные проценты людям, чья платежеспособность вызывает сомнения. Здесь же целевым образом выбирается аудитория, которая не чужда банковским услугам, имеет хорошую кредитную историю, берет эти деньги не от зарплаты до зарплаты, не на еду, а для каких-то относительно дорогих покупок и наверняка сможет вернуть предоставленные средства.

Востребованы такие продукты будут всегда, считает эксперт. Просто раньше, возможно, российские продавцы не чувствовали необходимости создавать дополнительный комфорт для потребителей, дополнительные условия, стимулирующие спрос на их продукцию.

В чем заключается особенность рассрочки

Особенность обеих карточек заключается в том, что они позволяют оплачивать товары с помощью пластика за счет кредитного лимита и не платить при этом проценты банку. У каждой кредитной организации есть определенный перечень партнеров, которые принимают к оплате пластик и делят платеж на несколько периодов. Банки не начисляют проценты по карте рассрочки, по крайней мере, в том случае, если клиент добросовестно и своевременно исполняет долговые обязательства.

У карт рассрочки есть свои недостатки. В первую очередь с них нельзя снимать наличные средства за счет кредитного лимита, переводить деньги на другие счета в банках и оплачивать товары и услуги у поставщиков, которые не являются партнерами кредитной организации. Но все же у таких карт больше преимуществ, чем недостатков. В том числе, большой плюс состоит в том, что развитая сеть партнеров позволяет пользователю значительно сэкономить на переплате. Именно этим рассрочка отличается от привычного кредитного лимита.

Зачем магазинам платить за покупателей

Рассрочка — классический маркетинговый инструмент для привлечения новых клиентов, что особенно актуально в нынешних условиях тотального падения спроса. Кроме того, исследования показывают, что владельцы подобных карт оставляют в торговых точках гораздо больше денег, по сравнению с «обычными» покупателями.

«Продавцы, столкнувшись с падением розничного товарооборота, вынуждены находить новые способы стимулировать покупательскую активность. И вот это один из инструментов», — пояснил «Ридусу» профессор кафедры финансового менеджмента РЭУ имени Г. В. Плеханова Константин Ордов.

«В стране, вставшей с колен, почему-то ухудшилась жизнь населения, — добавляет директор Банковского института НИУ ВШЭ Василий Солодков. — И для того, чтобы как-то мотивировать его тратить те деньги, которые остались, придумывают самые различные схемы».

По сути, оплату комиссии и процентов за держателя карты можно отнести к расходам на рекламу.

Стоит отметить, что карты рассрочки — вовсе не российское ноу-хау. Как пояснил в конце апреля на страницах газеты «Ведомости» управляющий директор Совкомбанка Андрей Спиваков, первая ласточка — IstanbulKart — появилась в Турции в 1999 году. Там эта система развита больше всего, и Турция сейчас является страной номер два в Европе после Франции по объему безналичных платежей. Среди постсоветских стран продукт уже успешно опробовали Азербайджан и Белоруссия.

Карта рассрочки «Совесть» и «Халва»: важные условия

АО «КИВИ Банк» позиционирует этот платежный инструмент как «честную карту рассрочки». У нее много опций, и владельцам «пластика» доступны покупки без ограничений. Собственникам этих магнитных носителей выделяется на оплату покупок до 12 месяцев.

Карта со сладким названием «Халва» – не менее популярный продукт, но уже другого финансового учреждения. Эмитентом этого платежного средства является ПАО «Совкомбанк». Держатели магнитного носителя могут пользоваться средствами банка в течение 18 месяцев без уплаты процентов.

Карта рассрочки «Халва» или средство для покупок «Совесть» – что лучше? Для получения «Совести» достаточно только паспорта. Лимит по «Халве» можно получить при наличии официального трудоустройства и стажа на последнем месте работы не менее 4-х месяцев. Получатель этого образца должен проживать не дальше 70 км. от ближайшего офиса банка-эмитента и быть зарегистрирован на территории одного из населенных пунктов РФ. Стать обладателем «Совести» могут пользователи в возрасте до 70 лет. Оформить «Халву» могут физические лица в возрасте до 90 лет.

И тот, и другой «пластик» является нецелевым

Другие условия карт

Кроме вышеперечисленных условий, каждый из продуктов имеет ряд своих особенностей. Подробнее о них в таблице:

«Совесть» | «Халва» | Карта рассрочки от Хоум Кредит банка | |

Система платежей | Visa | MasterCard | Visa |

Наличие магазинов-партнеров | больше 20.000 | больше 60.000 магазинов на территории РФ и Республики Беларусь. | расплатиться с помощью карты клиент может в любом из магазинов РФ и за границей. |

Страны использования | РФ | Россия и Беларусь | РФ |

Наличие кэшбека | средства от покупок на заемные средства по определенным акциям возвращаются на счет карты. | 1,5% от покупок на личные деньги клиента | нет |

Может ли карта использоваться как дебетовая | есть возможность вносить свои средства и расплачиваться ими, но без начисления процентов по остатку. | От 7,75% до 8,25% на остаток личных средств по карте. | есть возможность вносить свои средства и расплачиваться ими, но без начисления процентов по остатку. |

В течение, какого времени действует рассрочка по карте | устанавливаются партнерами банка. От 1 до 12 мес. | устанавливаются партнерами банка. От 1 до 12 мес. | от 3 месяцев во всех магазинах. У партнеров программы от 3 до 12 мес. |

Наличие PayPass (бесконтактная система оплаты) | да | да | только на именной карте. |

Тип пластика | неименной | неименной | можно заказать именную карту. |

Общие выводы о картах рассрочки

Все карты рассрочки, безусловно, достойны внимания. У каждой есть свои сильные и слабые стороны. Какую из них выбрать, зависит от индивидуальных потребностей клиента. Исходя из анализа условий, тарифов, принципов работы и особых предложений можно сказать следующее:

- Все карты можно оформить онлайн.

- У карты «Совесть» при детальном рассмотрении можно найти больше подводных камней, чем у ее конкурентов. Клиенту следует внимательно прочитать договор, перед его подписанием. Тем не менее, получить ее проще, чем пластики конкурентов.

- Главное преимущество карты «Халва» в том, что только ее оптимально использовать в качестве дебетовой, с получением прибыли на собственные средства. Кроме того, как уже было сказано ранее, она действует и на территории РБ. Количество магазинов-партнеров у нее шире, чем у «Совести», а значит нужные магазины в маленьких городах найти проще.

- Самый дешевый повторный перевыпуск по инициативе клиента имеет карта от Хоум Кредит Банка. Кроме того, главным преимуществом данного продукта является то, что он действует во всех магазинах страны и за рубежом. Минимальный срок рассрочки от 3 месяцев.

Разумеется, каждый клиент сам решает, какой из банковских продуктов для него наиболее оптимален. Статья носит рекомендательный характер.