На что нужно обратить внимание при оформлении полиса КАСКО?

Перед тем как подписывать страховой договор важно подробно разобраться в условиях, которые предлагает страховщик

Особое внимание стоит уделить следующим параметрам:

- Величине страховых премий и сумме возмещения ущерба (соотнести один показатель к другому). Обе эти величины взаимосвязаны, так как чем больше страховая выплата, тем больше стоимость полиса.

- Перечню ситуаций, которые попадают под страховую защиту. Величина взноса и количество рисков взаимосвязана между собой. Многие страховщики, чтобы не отпугивать клиентов высокой стоимость полиса, предлагают сначала минимальный пакет услуг, но при желании клиент может включить в него дополнительные риски.

- Периоду, через который страховой договор вступит в полные права. Например, некоторые страховые учреждения продают полисы, но не говорят, что начинают они действовать только тогда, когда страхователь пройдет полное техническое обслуживание.

- Порядку действий, который нужно предпринять при наступлении страхового события. В документе нужно найти информацию о том, на каком этапе вызывается работник ГАИ ГИБДД, в течение какого периода нужно сообщить страховщика о случившемся, нужно ли на место аварии просить приехать экспертов организации. Еще лучше запросить у менеджера страховой памятку, в которой расписан каждый шаг.

Что это за программа?

Эта программа подходит тем, у кого есть полис ОСАГО. Суть данного тарифа в том, что страхователь получает дополнительную выплату помимо той, которая предусмотрена полисом ОСАГО.

ВАЖНО! Компенсация по ОСАГО составляет не более 400 тысяч рублей при повреждении автомобиля и не более 500 тысяч при возникновении ущерба здоровью и жизни. Такие деньги не всегда позволяют покрыть ущерб, поэтому КАСКО-профи является хорошим способом дополнительного страхования

Условия данного тарифа

По данному тарифу страхуется такой риск, как «Столкновение». При этом не имеет значения двигался автомобиль, или же стоял. Главное отличие этой программы от полного КАСКО в том, что здесь не будет компенсации, если виновником ДТП окажется страхователь. То есть КАСКО-профи РЕСО подразумевает дополнительную выплату к ОСАГО.

В программу страхования КАСКО-профи включены:

- Услуги консьержа по подбору автосервиса.

- Консультации автоюриста.

- Эвакуатор.

- Услуга «аварийный комиссар» (это тот, кто оформляет документы при ДТП, контактирует с ГИБДД и оценивает размер ущерба).

- Диагностика и ремонт машины, экстренная помощь.

- Дистанционная медицинская помощь.

ВАЖНО! Застраховать можно отечественный автомобиль не старше 7 лет или иномарку не старше 12 лет

Кто является оценщиком

Оценку ущерба автотранспортного средства, застрахованного по КАСКО, проводят специалисты, которых называют экспертными оценщиками.

Эти оценщики могут работать от имени своей экспертной или юридической организации, либо работать автономно. Часто в лице экспертных оценщиков выступают автоюристы, аварийные комиссары.

Если кто-то не знает, где проходят процедуры независимой экспертной оценки автомобилей, куда обращаться, то специалисты в этом случае автомобилистам дают следующие рекомендации:

- Услуги могут заказываться на сайтах экспертных оценщиков, автоюристов, общих порталах автострахования.

- Можно обратиться лично в офис, но для этого следует найти сначала адрес расположения офиса экспертного оценщика.

- Организации, в штате которых есть такие специалисты. Обязательно должны иметь соответствующие лицензии на проведение экспертиз по автомобильным вопросам.

- Обращаться лучше к тем оценщикам и экспертным компаниям, которые пользуются специальными компьютерными программами последнего поколения для более точных расчетов.

- Лучше не связываться с теми оценщиками, которые предлагают в нагрузку массу каких-то дополнительных сервисных услуг. Специализация должна быть строго узкой – «независимая экспертиза случаев ДТП».

- Перед оплатой услуг оценщика клиент должен ознакомиться с предварительными расчетами, которые чаще всего предоставляются в качестве бесплатной услуги.

Независимыми такие специалисты называются условно – оценщики, которые не преследуют интересов страховой компании с целью искусственного занижения стоимости ущерба, чтобы страховщику было меньше платить своему клиенту.

Но зачастую большинство экспертов сейчас присылаются на место происшествия именно самой страховой компанией.

При этом страховая фирма не имеет право отказывать в принятии к сведению отчетов такого эксперта, обязана принять его отчетную документацию к делу.

Виды страховки КАСКО

Страховка может быть:

- полной, когда страхуются все виды рисков, связанных с автотранспортным средством, угон, столкновение, падение, падение сверху тяжелых предметов, стихийных бедствий потопа, землетрясения, урагана, града,

- частичной, когда страхуются определенные виды рисков, например, только столкновение с другим автомобилем, в случае уверенности в своем охраняемом гараже и уверенности в экологической обстановке,

- агрегатной, уменьшающейся с каждым страховым случаем,

- неагрегатной, имеющей постоянный размер компенсационных выплат, не зависящий от количества аварий.

ВАЖНО !!! Кроме того, цена страхового взноса зависит от способа восстановления автомобиля. Это может быть денежная компенсация на восстановление автотранспортного средства, или восстановительный ремонт машины на СТО страховщика

Во втором случае стоимость будет дешевле. Начисление страховых выплат ведется с учетом срока эксплуатации автомобиля и запчастей, с износом, и без учета такового.

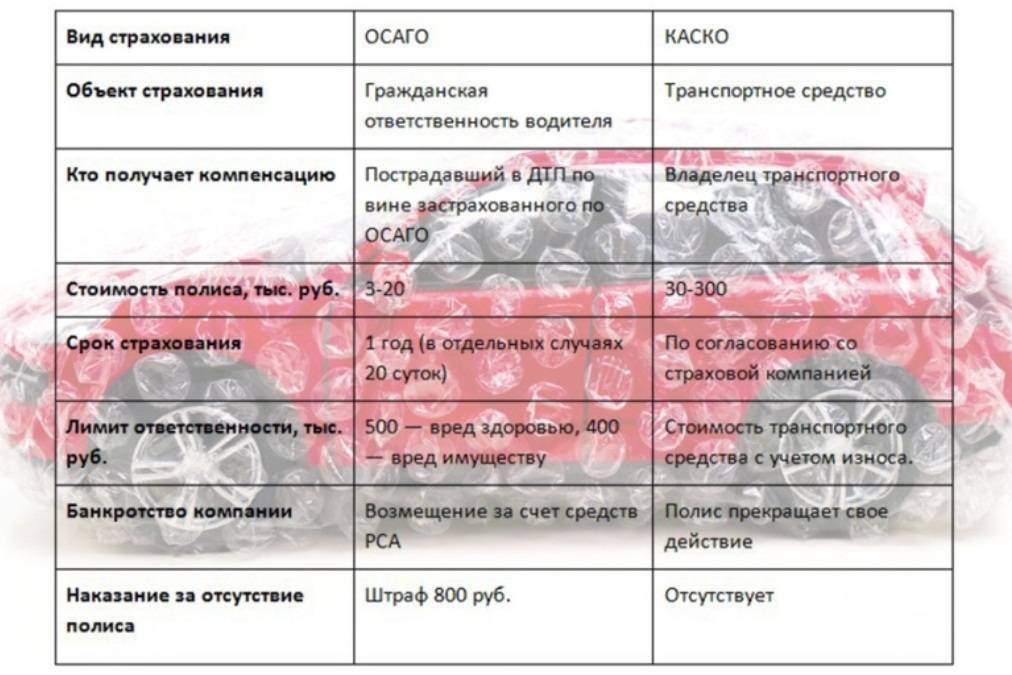

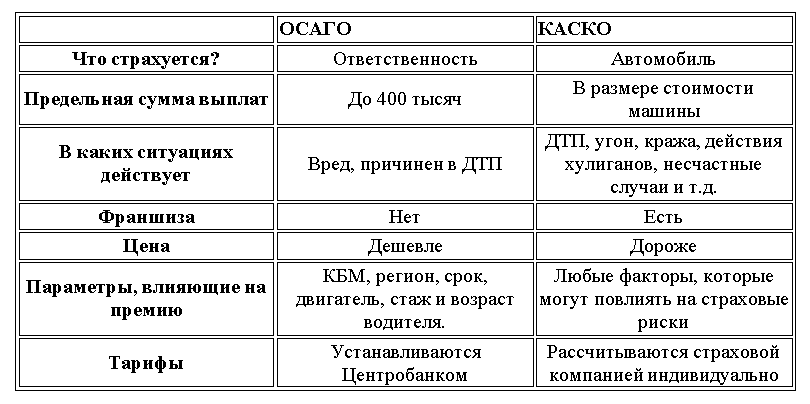

Что такое страхование КАСКО?

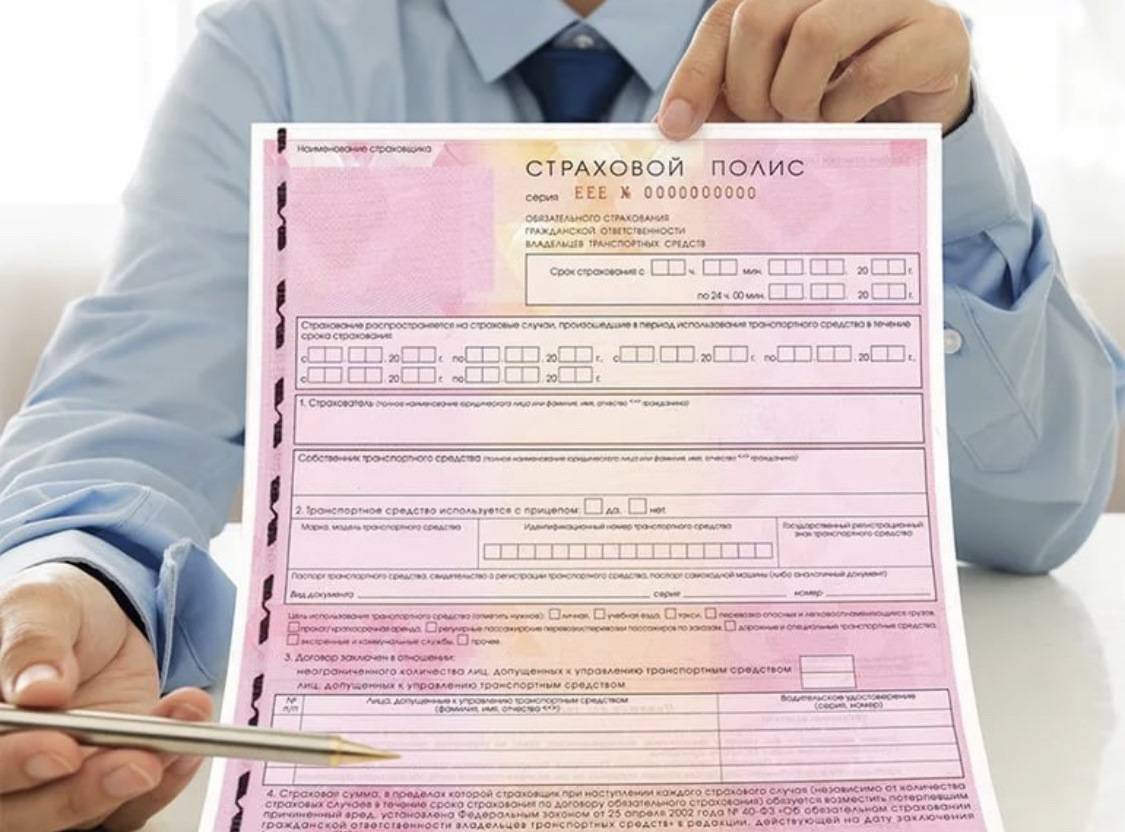

В РФ действует два основных вида автострахования – ОСАГО и КАСКО. Первый вариант – это защита гражданской ответственности. Полис вступает в действие, если по вашей вине нанесён ущерб третьим лицам в результате ДТП. Такая страховка обязательна для каждого автовладельца.

Вторая разновидность – добровольное страхование, направленное на защиту именно вашего транспортного средства. Страховка КАСКО защищает от любых видов ущерба, включая угон и полную утрату автомобиля в серьёзной аварии.

Приобретение полиса КАСКО – удовольствие недешёвое, однако только так автовладельцам можно обезопасить свои финансы и имущество. Выбор каждый водитель делает самостоятельно – либо восстанавливать ущерб за свой счёт, либо – за счёт страховой компании.

Очевидно, что в первом случае для быстрого и полноценного устранения серьёзных повреждений вам понадобятся свободные денежные средства, иногда весьма значительные.

Если собственные расходы вас не волнуют – тогда всё хорошо, страховка вам не нужна. Если вы ответственно относитесь к своим финансам, то полис КАСКО – лучший способ обезопасить бюджет от внезапных трат.

При страховом происшествии компенсация ущерба проводится одним из следующих способов:

- ремонт или восстановление проводятся в мастерской, которая принадлежит страховщику или имеет с ним партнерский договор;

- пострадавшему выдаются деньги на ремонт, которые страхователь тратит на своё усмотрение.

Застраховать можно любые транспортные средства – легковые и грузовые авто, мотоциклы, автобусы, тракторы и прочую спецтехнику, даже прицепы.

Больше информации о защите средств передвижения – в статье «Автострахование».

В отличие от ОСАГО (об этой страховке на сайте есть отдельный материал), лимит страховой суммы Каско ограничен только условиями программы. Полная страховка позволяет возместить практически любой ущерб, причинённый вашему авто в ходе его эксплуатации.

Рекомендуем к прочтению статью по смежной тематике «Полис Каско».

Навязывание услуг

Пø þñÃÂðÃÂõýøø ò úþüÿðýøà÷ð þÃÂþÃÂüûõýøõü ÃÂÃÂÃÂðÃÂþòúø üýþóøõ úûøõýÃÂàÃÂÃÂðûúøòðÃÂÃÂÃÂààýðòÃÂ÷ÃÂòðýøõü ôþÿþûýøÃÂõûÃÂýÃÂàÃÂÃÂûÃÂó ø ÃÂõÃÂòøÃÂþò. ÃÂÃÂþ òÃÂþôøàò þñÃÂ÷ðýýþÃÂÃÂø ÃÂþÃÂÃÂÃÂôýøúþò ÃÂÃÂÃÂðÃÂþòþù úþüÿðýøø ø, úðú ÿÃÂðòøûþ, òûøÃÂõàýð ÃÂð÷üõàøà÷ðÃÂÿûðÃÂÃÂ. ÃÂôýðúþ ýõ òÃÂõ ôþÿ. ÃÂÃÂûÃÂóø ÃÂòûÃÂÃÂÃÂÃÂàýÃÂöýÃÂüø ø ÿþûõ÷ýÃÂüø, ôð ø øàÃÂÃÂþøüþÃÂÃÂÃÂ, úðú ÿþúð÷ÃÂòðõàÿÃÂðúÃÂøúð ýõ òÃÂõóôð üøýøüðûÃÂýð. áÃÂõôø ýðøñþûõõ ÃÂðÃÂÿÃÂþÃÂÃÂÃÂðýõýýÃÂàôþÿþûýøÃÂõûÃÂýÃÂàÃÂõÃÂòøÃÂþò ÿÃÂø þÃÂþÃÂüûõýøø ÃÂÃÂáÃÂàüþöýþ òÃÂôõûøÃÂÃÂ:

- áÃÂÃÂðÃÂþòðýøõ òþôøÃÂõûàø ÿðÃÂÃÂðöøÃÂþò â ÷ðÃÂøÃÂð þàýõÃÂÃÂðÃÂÃÂýÃÂàÃÂûÃÂÃÂðõò ÃÂÃÂðÃÂÃÂýøúþò ôþÃÂþöýþóþ ôòøöõýøÃÂ.

- ÃÂþ÷üþöýþÃÂÃÂàñõÃÂÿûðÃÂýþóþ ÿþûÃÂ÷þòðýøàÃÂÃÂûÃÂóðüø ÃÂòðúÃÂðÃÂþÃÂð, õÃÂûø ðòÃÂþüþñøûàýõ ÃÂÿþÃÂþñõý ôòøóðÃÂÃÂÃÂàÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ.

- ãÃÂûÃÂóø ðòðÃÂøùýþóþ úþüøÃÂÃÂðÃÂð, òÃÂõ÷öðÃÂÃÂõóþ ýð üõÃÂÃÂþ ÃÂâÃÂ. ÃÂý þÃÂþÃÂüûÃÂõàòÃÂõ ýõþñÃÂþôøüÃÂõ ôþúÃÂüõýÃÂàø þÿÃÂõôõûÃÂõàÃÂÃÂüüàÃÂÃÂõÃÂñð ýð üõÃÂÃÂõ.

- ÃÂÃÂ÷þò ø þÿûðÃÂð ÃÂðúÃÂø ÿÃÂø ýõþöøôðýýþù ÿþûþüúõ âá.

- ÃÂõÃÂÿûðÃÂýðàðÃÂõýôð ðòÃÂþüþñøûÃÂ, ÃÂÃÂûÃÂóðüø úþÃÂþÃÂþóþ üþöýþ òþÃÂÿþûÃÂ÷þòðÃÂÃÂÃÂàò ÿõÃÂøþô ÃÂõÃÂòøÃÂýÃÂàÃÂðñþàýð ÷ðÃÂÃÂÃÂðÃÂþòðýýþü ÃÂÃÂðýÃÂÿþÃÂÃÂýþü ÃÂÃÂõôÃÂÃÂòõ.

Главные преимущества КАСКО

Каждый ответственный и предусмотрительный водитель должен понимать, что оформляя полис КАСКО заранее и внеся незначительную сумму он сможет обезопасить себя от множества потенциальных неприятностей которые могут произойди с их автомобилем в будущем. Какой бы водитель не был аккуратным не все зависит от него и автомобиль может быть поврежден из-за невнимательности других людей или в результате стихийного влияния. Полис же КАСКО является лучшей защитой из всех возможных проблем благодаря наличию таких неоспоримых преимуществ:

- Защита от значительно перечня негативного воздействия на автомобиль – угон, кража, возгорание, любые дорожные происшествия;

- В случае наступления страхового случая получаемая денежная компенсация может приравниваться к стоимости автомобиля и ее можно получить за довольно короткий срок. Особенно это относится к тем случаям, когда нет возможности восстановить автомобиль (например, в результате пожара) или же когда он был угнан. Главное, что нужно сразу после происшествия все оформить в установленном порядке;

- Страхование КАСКО имеет множество инструментов взаимодействия с клиентами, которые направлены на максимальное понимание их желаний и возможностей. Так можно внести дополнительные опции в договор или исключить нежелательные, можно определить более удобный срок действия полиса и порядок обязательных взносов;

- Общая сумма средств вносимая за предоставление КАСКО является не больше самого простого ремонта;

- Множество мероприятий, осуществляемых после ДТП или подобных происшествий выполняются непосредственно фирмой страховщиком, например, эвакуация автомобиля и доставка на экспертизу;

- Наличие полиса позволяет экономить значительное количество времени на обеспечение защиты собственных интересов, в данном случае страховщик выполняет защитные функции экономя время и нервы клиента.

Все эти преимущества позволят каждому автолюбителю быть более уверенным на дороге и не переживать о своем автомобиле. Тем не менее некоторые минусы все же существуют, и определенные граждане предоставленными возможностями все же не смогут воспользоваться. Так не предоставляются услуги для тех автомобилей которые имеют большой срок эксплуатации. К ним относятся иностранные автомобили старше 7 лет и нельзя оформить для отечественных автомобилей используемые больше 5 лет. Для подобных моделей придется дольше выбирать подходящую компанию ведь в настоящее время некоторые начинают изменять свою политику подстраивая ее под потребности клиентов. Но подобный вид страхования имеет довольно невыгодные условия и завышенную стоимость в сравнении с остальными.

Многие страховые компании предоставляют самые разнообразные программы для своих клиентов. Например, многим начинающим автолюбителям предлагается приобрести КАСКО расширенное где присутствует множество дополнительных и оригинальных опций, защищающих автомобиль от множества факторов

Если предлагаемые возможности не устраивают, то можно обратить внимание на частичный полис, который может быть доступен любой категории владельцев авто

Стоимость

Стоимость КАСКО является договорной. Лицо может изучить рынок страховых услуг с тем, чтобы выбрать организацию, у которой приобрести соответствующий полис ввиду того, что цена может варьировать в зависимости от страховщика. Учитывая, что нет единых правил установления величины страховой премии, которую обязан уплатить страхователь, она складывается под влиянием многих факторов:

Возраст водителя.

Его водительский стаж.

Характеристики машины (год выпуска, марка, модель).

Условия хранения автомобиля (гараж, стоянка).

Количество нарушений правил дорожного движения.

Число обращений за страховым возмещением при возникновении страховых случаев.

Количество и виды страховых рисков, указанных в договоре.

Внимание! Чем обширнее перечень рисков, тем выше цена, и наоборот.

Включение в договор условия франшизы, то есть указание предельной суммы расходов на ремонт, которые страховщик не обязан возмещать, а страхователь обязуется самостоятельно произвести. Об особенностях КАСКО с франшизой можно узнать тут, а в этом материале можно ознакомиться с плюсами и минусами этого вида страхования.. Стоимость полиса может находиться на уровне порядка 11% от цены транспортного средства

При этом сюда также включается вознаграждение страховому брокеру. Цена полиса ОСАГО формируется другим способом. Во-первых, она не может отличаться у разных страховщиков, поскольку порядок её определения установлен законодательно. Организациям запрещается увеличивать уровень страховых премий, а также применять систему скидок

Стоимость полиса может находиться на уровне порядка 11% от цены транспортного средства. При этом сюда также включается вознаграждение страховому брокеру. Цена полиса ОСАГО формируется другим способом. Во-первых, она не может отличаться у разных страховщиков, поскольку порядок её определения установлен законодательно. Организациям запрещается увеличивать уровень страховых премий, а также применять систему скидок.

Страховой тариф по ОСАГО складывается, исходя из базовой ставки и коэффициентов. Базовые ставки определяются на основании определения вероятности причинения вреда при управлении транспортным средством и уровня возможного ущерба. На это влияют мощность, год выпуска авто и т.д. Коэффициенты определяются, исходя из следующих факторов:

- региона регистрации машины;

- возраста и стажа водителя;

- количество людей, которым разрешено управлять машиной;

- срок приобретения страховки;

- частота нарушения ПДД.

Сколько стоит на новый автомобиль?

Учитывая, что на стоимость КАСКО влияет не только год выпуска и наличие или отсутствие пробега двигателя, на одну и ту же модель автомобиля может быть установлена разная стоимость КАСКО.

Например, если взять в расчёт новый ВАЗ 2190 2017 года выпуска, зарегистрированный в Москве, оценённый в 438 100 рублей, базовое КАСКО может стоить около 23 тыс. руб. При этом если водитель 30-летний мужчина с 10-летним стажем, холостой и без детей.

Сравнение цен

Однако в компании «Ренессанс страхование» стоимость КАСКО того же автомобиля, но с включением всех возможным страховых рисков будет равна 34 тыс. руб. А в таких организациях, как «Макс», «Тинькофф. Страхование» цена может быть значительно выше и доходить даже до 50 тыс. руб.

Внимание. Чтобы определить стоимость полиса с наименьшей погрешностью не лишено смысла воспользоваться онлайн-калькуляторами и сравнить цены в разных компаниях.. Чтобы продемонстрировать, на сколько могут отличаться цены, рассчитаем стоимость КАСКО для того же нового автомобиля, но с другими сведениями о владельце

Чтобы продемонстрировать, на сколько могут отличаться цены, рассчитаем стоимость КАСКО для того же нового автомобиля, но с другими сведениями о владельце.

Если в качестве водителя указать замужнюю женщину двадцати трёх лет, воспитывающую ребёнка и имеющую стаж 2 года, то стоимость страховки может повыситься на 10 тыс. Например, в компании «Согласие» цена будет не 34 тыс. руб., а 43 тыс. руб. В то же время полис ОСАГО на тот же автомобиль ВАЗ обойдётся водителю в 8 237 рублей.

Таким образом, КАСКО и ОСАГО имеют принципиальные отличия, поэтому рекомендуется иметь на руках оба вида полиса

При этом приобретать их лучше всего в одной компании, а обращать внимание необходимо в первую очередь на условия заключения договора КАСКО, поскольку цена именно этого полиса может зависеть от многих факторов, в том числе и от набора страховых рисков

Правила страхования

Правила страхования и согласие на него — один из ключевых моментов при оформлении полиса каско. Дело в том, что в страховании такого типа практически все условия определяются внутренними правилами организации-страховщика. Именно поверхностное ознакомление с правилами страхования в конкретной компании часто становится причиной множества недоразумений. Обычно это касается непризнания случая страховым и последующими невыплатами.

Пример: в правилах страховщика может быть указано, что если авто нанесён ущерб в ДТП, где виноват страхователь, то возмещение не выплачивается. Такое вот исключение может привести к огромным убыткам автовладельца. Однако по-настоящему оно законно, если только виновный водитель был пьян.

В целом оформление полиса каско должно подчиняться Гражданскому кодексу, но фактически компании порой предлагают совершенно незаконные условия. Здесь и нужно автовладельцу проявлять максимум внимания. Лучше отказаться от услуг сомнительного страховщика, чем потом оспаривать незаконные условия договора в суде.

Как выбрать страховую компанию

На российском рынке страхования функционирует более 100 организаций, предлагающих ряд услуг по страхованию транспортных средств. Но как выбрать ту компанию, которая продаст выгодное КАСКО и будет исполнять свои прямые обязательства?

При выборе страховщика следуйте таким рекомендациям:

- Смотрите рейтинг фирмы. Если за последнее время компания была в десятке лидеров, значит, ее деятельность является рентабельной и риск признания несостоятельности минимизирован. Рейтинг можно посмотреть в интернете на многих порталах.

- Пересмотрите, какие отзывы о компании оставляют клиенты. Но помните:

- чаще люди рассказывают о проблемах, чем о положительных эмоциях;

- чем больше страховая компания, тем больше она имеет отрицательных отзывов;

- иногда страховщики сами пишут о своих конкурентах не очень хорошо, а себе добавляют тексты с якобы благодарностями от довольных клиентов. Так что опираться только на отзывы не следует. Анализируйте всю имеющуюся информацию о страховой компании.

- Советуйтесь со знакомыми, родственниками, у которых имеется опыт автострахования. Они вас предостерегут от заключения договора в компании, которая не исполняет свои обязательства по договору.

- Выбирайте компанию, филиал которой есть в вашем регионе. При возникновении вопросов легче будет их решить.

Ремонт по КАСКО или ОСАГО если вы правы в ДТП?

Потребность в наличии полиса ОСАГО регламентирует ФЗ №40 от 25 апреля 2002 года «Об обязательном страховании автогражданской ответственности». Если гражданин не виноват в ДТП, но его имущество пострадало, он сможет получить компенсацию в размере до 400000 руб. Наличие полиса КАСКО в 2022 году дает возможность водителю самостоятельно выбирать, при помощи какого вида страховки производить ремонт. Эксперты советуют действовать следующим образом:

Если стоимость ущерба превышает 400000 руб, или приближается к этой сумме, лучше воспользоваться полисом КАСКО. В соответствии со статьей 7 ФЗ №40 от 25 апреля 2002 года, выплата по ОСАГО в части возмещения вреда, причиненного имуществу, не может быть больше 400000 руб

Дополнительно страховые компании по автогражданке принимают во внимание износ автомобиля снижая размер компенсации.

Если у гражданина имеется КАСКО с франшизой, нужно принимать во внимание ее размер. Так, страховка на 1000000 руб с франшизой 3% не предполагает предоставление выплаты, если размер ущерба меньше 30000 руб

В этой ситуации выгоднее получить компенсацию по ОСАГО. Однако если оцененный размер ущерба существенно выше размера франшизы, имеет смысл воспользоваться ремонтом по КАСКО.

Во всех остальных случаях удобнее обратиться к страховщику. Он отремонтирует транспортное средство на своей СТО. Во внимание стоит принимать статус компании и условия страхования.

КАСКО — что это за вид страхования

Практически 90% владельцев авто считают, что КАСКО — это аббревиатура. На самом деле такое мнение ошибочно. Это слово пришло к нам из Италии, где «casсo» означает «щит» или «борт».

Ранее с этим термином связывалось страхование только грузовых судов. В наше время КАСКО применяется исключительно для добровольного страхования автотранспорта.

Что собой представляет страхование КАСКО, подробности в этом видео:

Преимущества полиса

Полис КАСКО помогает автовладельцу почувствовать себя защищенным в собственном автомобиле, поскольку имеет целый ряд преимуществ:

- риск «Ущерб» — страховка авто от повреждения в результате ДТП, стихийных бедствий, незаконных действий посторонних лиц. В таких случаях, независимо от того, кто виноват в аварии, страховая компания компенсирует расходы на ремонт автомобиля;

- риск «Угон» — возможность застраховаться от угона машины;

- полис КАСКО страхует не только авто, но и все оборудование, которое установлено на нем — сигнализация, магнитола и прочее;

- размер страховой суммы не меняется на протяжении всего срока действия полиса, поскольку устанавливается и прописывается в договоре по соглашению обеих сторон;

- владелец застрахованного автомобиля имеет право выбирать вид компенсации. Это может быть денежная выплата или оплаченный компанией ремонт на СТО.

Если повреждение небольшое, то получить страховую сумму можно без предоставления страхователем справки из ГИБДД. К сожалению, вопреки популярности такой услуги ее предоставляют не все страховые компании.

Программа страхования КАСКО может включать в себя дополнительные услуги: помощь на дороге, эвакуация автомобиля, согласование страховых моментов на СТО во время ремонта.

Недостатки программы

В отличие от обязательного страхования ОСАГО, полис КАСКО стоит примерно в 10-15 раз дороже. Это и является одним большим недостатком, что становится серьезной проблемой для многих автовладельцев.

Виды автострахования КАСКО.

Способы экономии на КАСКО

Существует ряд вариантов, с помощью которых возможно сэкономить на данном типе страхования.

Франшиза

Франшиза — это доля убытка, которая не покрывается страховой компанией. Наличие франшизы значительно уменьшает цену полиса.

Имеется две разновидности франшизы:

- Условная. Если убыток меньше объёма франшизы — водитель ничего не получает. В обратном случае страховая фирма проводит полное возмещение.

- Безусловная. При такой франшизе происходит уменьшение страховой выплаты в любой ситуации.

ВНИМАНИЕ! Франшиза может иметь фиксированную форму или процентное соотношение к страховой сумме

Страхование автотранспорта от одного типа риска

Иногда страховая компания предоставляет скидку в случае частичной страховки автомобиля. Клиенту предлагается оставить лишь основные виды рисков, а прочие не включать в полис.

Спецпредложения

Страховыми компаниями предусмотрена скидка при одновременном оформлении двух видов полиса — КАСКО и ОСАГО или установки в автомобиль специального телематического устройства.

ВНИМАНИЕ! Прибор фиксирует и передаёт страховщику данные о скорости перемещения транспорта и манере езды автомобилиста. Если телематика подтвердит отсутствие ДТП в текущем году, стоимость полиса может снизиться на 20%

Для любителей полихачить она повысится в соответствии с количеством нарушений

Если телематика подтвердит отсутствие ДТП в текущем году, стоимость полиса может снизиться на 20%. Для любителей полихачить она повысится в соответствии с количеством нарушений.

Скидка предоставляется не сразу, поскольку страховщику требуется время для обработки статистики с прибора. Это может занять от 2 до 12 месяцев.

Оформление КАСКО на период меньше года

Такой вариант принесёт выгоду в следующих ситуациях:

- Владелец автомобиля собирается в ближайшее время его продать или перевезти в другой населённый пункт для передачи новому владельцу.

- Водитель не планирует использовать машину некоторое время, возможно, в зимний сезон.

Что дает полис

Полис КАСКО в отличие от ОСАГО не является обязательным. Те не менее, данная страховая услуга набирает все большую популярность благодаря большому количеству достоинств.

Главным отличием является то, что он позволяет застраховать владельцу автомобиля не только свою гражданскую ответственность перед другими участниками дорожного движения, но также своё собственное имущество.

На сегодняшний день КАСКО дает возможность получить денежную компенсацию в результате наступления следующих страховых случаев:

- угон или иная форма хищения;

- повреждение в результате ДТП, где виновником является владелец КАСКО;

- повреждение в результате стихийного бедствия;

- нанесение вреда лакокрасочному покрытию по причине падения различного рода предметов на автомобиль.

Подобная страховая услуга дает возможность избежать получения ущерба практически в любой ситуации, в результате которой имущество страхователя было повреждено.

Особенно большой популярностью пользуется полиса КАСКО, включающие в себя денежную компенсацию, выплачиваемую в результате дорожно-транспортного происшествия, а также угона. Так как данные ситуации наиболее часто случаются сегодня со многими автомобилями.

Виновнику же в дорожно-транспортном происшествии придется восстанавливать свой автомобиль за собственный счет. КАСКО дает возможность избежать трат подобного рода.

Также полис ОСАГО не защищает автомобиль от различных случайных повреждений, нанесенных кузову или остеклению в результате падения на них каких-либо предметов (камня из-под колес, выброшенной из окна многоэтажки бутылки). Многие пакеты страхования КАСКО дают возможность компенсировать ущерб подобного рода.

В такой ситуации СК берет на себя все судебные тяжбы, связанные с коммунальной службой, на себя. Выплачивая при этом компенсацию за ремонт автомобиля своему клиенту сразу же.

Где выгоднее в 2021 году покупать полис КАСКО по сегментам авто?

Для понимания принципа формирования ценника полисов страхования и выбора оптимального варианта важно учесть следующие факторы:

- Насколько вариативен страховой продукт (каждая компания стремится сформировать полис так, чтобы в отличие от конкурентов он был более разнообразен). Состав страховых продуктов разных учреждений может быть по составу не однороден.

- Региональную специфику страховой программы (в разных регионах условия страховой защиты одной конкретной машины могут сильно отличаться из-за коэффициентов, установленных на основании местной специфики).

- На чем конкретно специализируется страховое учреждение (например, полис предназначен только для машин определенного класса). Страховой полис КАСКО в компании со средним ценником по рынку может стоить страхователю дешевле, чем в узкопрофильном учреждении.

Компанию для страховой защиты нужно подбирать, учитывая тарифы по сегментам машин. За последние годы на рынке страховых автоуслуг происходит следующая ситуация:

- «ВСК», «СОГАЗ» и «ЖАСО» – это самые выгодные организации из бюджетного сегмента.

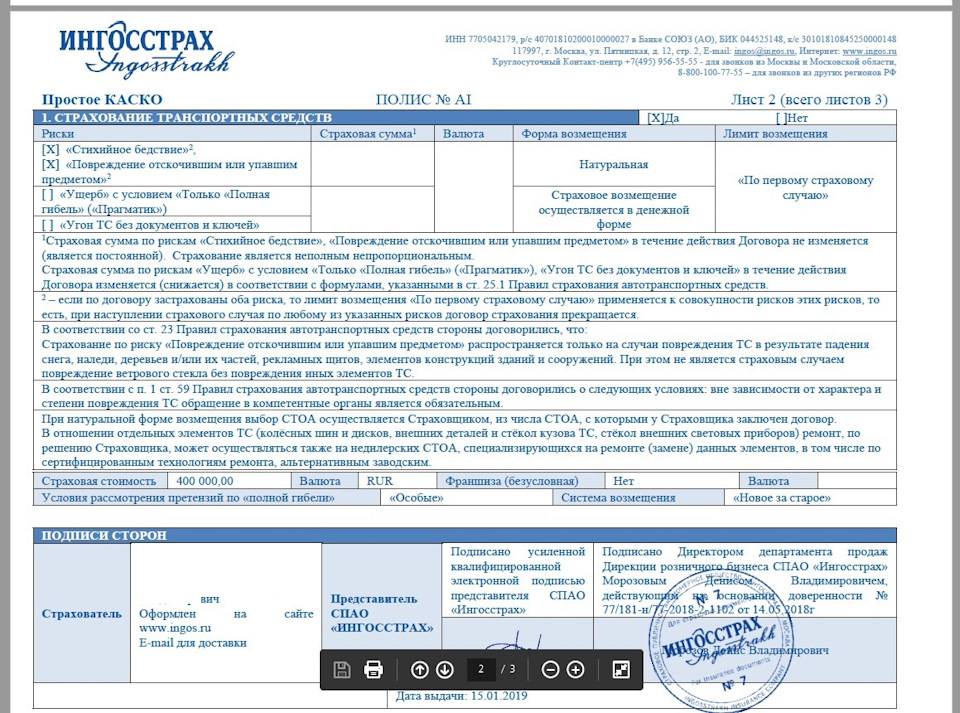

- «Ингосстрах», «ВСК» и «Росгосстрах» – это компании, предлагающие оптимальные страховые дополнительные продукты для машин, ценник на которые варьируется от 500 тыс. до 1 млн. руб. В них выгоднее всего покупать полисы. В организации «Альфа страхование», «Уралсиб» и «Ренессанс страхование» условия для автомобильного транспорта этого сегмента не особо привлекательные.

- «Согласие», «Литерти страхование» и «ЖАСО» – эти страховые учреждения предлагают самые выгодные тарифные планы для машин бизнес класса, стоимостью от 1 млн. до 1,5 млн. руб.

- «Росгосстрах» и «Зетта страхование» – это компании, где выгоднее всего страховать автомобили вип класса, стоимостью от 1,5 млн. руб.

Справка! У разных страховщиков между нижней и верхней границей предела ценника на КАСКО разница варьируется от 40% до 70% (в случае с автомобилями среднего или вип класса). Наименьшая разница в тарифах присутствует на машины, стоимость которых составляет от 500 тыс. руб. до 1,5 млн.

Отдельное внимание стоит уделить страховой компании «Тинькофф страхование», которая начала свою деятельность в 2013 году. Она предлагает воспользоваться выгодными условиями дополнительного автострахования: низкие цены, большой выбор страховых продуктов, выплата страхового ущерба в максимальном размере, быстрое оформление полиса в удаленном режиме

После того, как клиент подаст заполненную анкету на сайте, компания произведет расчет и доставит полис в удобное для него время и место, прибегнув к услугам курьера.

Что представляет собой КАСКО?

В отличие от ОСАГО, покрывающего гражданскую ответственность владельца автомобиля, КАСКО – это добровольное финансовое обеспечение безопасности, в котором объектом выступает автомобиль. Возмещение по КАСКО распространяется на случаи повреждения транспорта или полной утраты средства.

По данному полису предполагается возмещение ущерба в следующих случаях:

- полная гибель транспорта или частичный ущерб;

- утрата авто вследствие угона;

- возмещение ущерба пассажирам и автоводителю при ДТП;

- возмещение ущерба дополнительного оборудования.

Выбор тех или иных страховых случаев возможен только при опциональном страховании ущерба. Остальные опции включаются в полис автоматически и не подлежат отдельному оформлению.