Недостатки КАСКО с франшизой

Заключая договор на страхование авто на условиях КАСКО с франшизой, стоит обратить внимание не только на очевидные преимущества такого вида страховки, но и оценить ряд имеющихся у него недостатков. К минусам такого вида КАСКО относят:

- Высокая стоимость полиса для начинающих водителей. В том случае, если водительский стаж страхователя является небольшим, стоимость полиса КАСКО, даже при оформлении его на условиях франшизы, может стать весьма значительной.

- Необходимость оплаты мелких повреждений за свой счет. Из преимущества такого вида страхования, избавляющего автовладельца от необходимости оформления бумаг и сохраняющего неизменным коэффициент аварийности водителя, вытекает недостаток, который может стать существенным для многих автовладельцев: оплачивать ремонт авто придется за счет собственных средств.

Открытие КАСКО с франшизой станет оптимальным решением в том случае, если владелец авто готов оплачивать мелкие повреждения из своего кармана, желает сэкономить денежные средства на приобретении полиса, а также имеет большой водительский стаж, который позволяет минимизировать риск попадания в аварию по собственной вине.

Как рассчитать онлайн?

Каждая крупная страховая компания, которая работает с предложениями по франшизе, считает своим долгом разместить на своем информационном ресурсе онлайн калькулятор, который позволит гражданам рассчитать примерную стоимость будущего страхового полиса. Таким нехитрым образом граждане будут знать какую сумму должны будут заплатить.

- В первую очередь сайт запросит вас ввести название населенного пункта, где вы проживаете.

- Затем введите марку вашего автомобиля.

- Выберите год производства машины.

- Выберите модель.

- Выберите тип двигателя.

- А затем комплектацию.

- Укажите тип коробки передач.

- Укажите, на какой автомобиль вы хотите оформить комплексное автострахование, новый или с пробегом.

- Введите его оценочную стоимость.

- Укажите дату начала использования машины самым первым хозяином.

- Указывается пробег.

- Указывается способ приобретения, наличие автозапуска и противоугонной системы.

- Затем вводятся данные о лицах, которые могут быть допущены к управлению. Это суммарная информация из паспорта и водительского удостоверения.

- После этого заполняются параметры страхового полиса, например, дата начала и окончания использования, размер скидки, размер франшизы и так далее.

- Необходимо нажать на кнопку «рассчитать».

После непродолжительной загрузки сайт выдаст вам информацию о примерной стоимости страховки по форме КАСКО с франшизой на ваш автомобиль.

КАСКО с франшизой: плюсы и минусы

Условная франшиза менее популярна, чем безусловная, поэтому в основном выделяются преимущества вычитаемой (безусловной) франшизы.

Зачастую страховые компании даже не выделяют условную и безусловную франшизы, а предлагают условия только безусловной.

Ответить на вопрос, выгодна ли франшиза для автовладельца, достаточно сложно.

Выгода будет зависеть от конкретного страхового случая, а выбор зависит от опыта вождения водителя, его потребностей и возможностей.

Такие особенности могут стать как преимуществом, так и недостатком при выборе договора страхования автомобиля.

Среди плюсов франшизы КАСКО можно выделить:

- снижение на большую, чем величина франшизы, стоимости полиса КАСКО. Такое преимущество особенно ощутимо во время расчета стоимости полиса для водителей с небольших стажем, т. к. обычно для них устанавливаются повышенные коэффициенты в страховых компаниях;

- значительная экономия времени, т. к. по незначительным страховым случаям автовладелец не обращается в страховую компанию.

К главному минусу можно отнести то, что если произошла небольшая авария, а ущерб от нее не превышает величину франшизы, то владелец проведет ремонт автомобиля за свой счет и станет «безубыточным клиентом», т. е. фактически отсутствует возможность заявлять о мелких убытках.

Выбор франшизы КАСКО должен быть основан на реальных преимуществах такого страхования для вашего автомобиля.

Проанализируйте все плюсы и минусы, а также необходимость открытия франшизы для принятия верного решения.

Читайте еще:

Каско с франшизой: аргументы за и против

Ситуации случаются разные, поэтому нужно понимать это. А наличие опыта вождения и степень риска за рулем следует оценивать правильно. Однако о преимуществах тоже следует помнить.

Аргументы за:

Материальная выгода при оформлении

Стоимость полиса при открытии франшизы ниже, чем обычного. И цена может быть вдвое меньше. Это выгодно, прежде всего тем, у кого водительский стаж не достиг двух лет. Ведь применение повышающих коэффициентов оставляет свой отпечаток на сумме. И чем больше прописана франшиза, тем меньше придется отдавать за страховку. Причем с каждым годом размер полиса снижается, если страховочная история водителя не испорчена пометками о ДТП.

Для подсчета своего полиса можно задействовать калькулятор онлайн, найти который не составит труда посредством сайта компании.

Рациональное использование собственного времени

Стоит вспомнить, что от суммы франшизы застрахованным лицам придется отказываться. Поэтому ремонт они вынуждены брать на себя, а также экономить свое время. Это легко понять, потому что компенсация происходит исключительно при предоставлении нужных справок. Не всегда экспертизу проводят на месте происшествия. Чаще случается так, что люди вынуждены еще посещать экспертов своим ходом. Но мало желающих этим заниматься . Потому и придуман каско с дополнением в виде франшизы.

Так что не нужно посещать лишний раз страховщиков, СТО и не только. При получении царапин, несущественных повреждений лакокрасочного покрытия или даже элементов кузова отпадает смысл в выполнении бумажной волокиты для обращения за страховыми выплатами.

Ответственное вождение

Даже на уровне психологического состояния водители, страховавшие авто по каско с наличием франшизы, становятся осторожнее на дорогах. По их вине ДТП происходят крайне редко. Это определенный механизм для повышения культуры вождения. Ведь какую-то часть в случае чего все равно придется платить самим.

Рекомендуют в СК как один из лучших продуктов

Для СК тоже есть своя выгода при оформлении каско, подкрепленного франшизой. Какой бы сумма ни была, но пройти процедуру бюрократического круга придется всем на равных. Однако размеры компенсации нередко скромнее, чем оцененный ущерб. Это и позволяет добиться экономии для организации.

Почему нет?

Водителей, которым не подойдет этот метод страховки, тоже немало. К таким относят молодых людей, у кого водительский стаж слишком мал; новичков старше 40 лет.

Плюсы и минусы оформления

Франшиза Каско имеет массу интересных особенностей и отличается от традиционных программ страхования. Все эти нюансы владельцу ТС необходимо изучить и учитывать при составлении договора со страховщиком. Ведь многие из них представляют собой «подводные камни», способные потрепать нервы в будущем.

Для того чтобы решить, стоит ли оформлять данный тип страховки, давайте рассмотрим все её недостатки и положительные стороны.

Плюсы

Среди основных плюсов Каско с франшизой юристы, чаще всего, выделяют следующие:

- Право страховки собственного автомобиля от угона. Сегодня некоторые страховые компании включают в рассматриваемый нами пакет Каско с франшизой (что это такое и как его оформить в Вашем регионе, можно спросить по горячей линии одной из СК) такую возможность.

- Экономия времени. В случае, если сумма понесённого в ДТП ущерба будет относительно небольшой, собственнику транспортного средства не придётся обращаться к страховщику чтобы урегулировать необходимые юридические формальности. Таким образом, водитель сможет решить все эти вопросы прямо на месте аварии.

- Ситуация может быть ещё выгоднее в случае, если водитель имеет большой опыт управления автомобилем и при этом не попадал в ДТП. В 2021 году на основе этого многие страховые компании предоставляют своим клиентам различные бонусы и выгодные программы. К примеру, Каско с франшизой может обойтись Вам на 20% дешевле, если Ваш водительский стаж без ДТП составляет четыре года.

- Возможность экономии на автомобильном страховании до 50-60% в год, что в переводе в денежный эквивалент составляет до 20 000 рублей. При этом, размер экономии также зависит от марки автомобиля, водительского безаварийного стажа, года выпуска машины и массы других важных параметров.

Таким образом, в случае, если собственник транспортного средства имеет большой водительский опыт, на протяжении которого он не попадал в ДТП – его позиция становится намного выгоднее остальных водителей, страхующихся в той же компании!

Примечание

Минусы

Если обо всех перечисленных выше положительных сторонах Вам рассказали бы и в СК, то о минусах Каско с франшизой, там могли и умолчать. А к ним относится:

- При различных небольших ДТП все затраты по урегулированию юридических вопросов и ремонт авто является обязанностью клиента. При этом, данный минус – медаль с двумя сторонами. И в качестве положительного фактора здесь выступает коэффициент аварийности. Накопив со временем безаварийный стаж, Вы сможете значительно сэкономить на таком страховании.

- Довольно высокая стоимость страховки транспортного средства для водителей, имеющих небольшой водительский стаж.

Рассмотрев все плюсы и минусы Каско с франшизой, можно сделать вывод, что этот тип полиса является оптимальным для водителей, которые готовы взять на себя расходы оплаты небольших повреждений, чтобы в итоге сэкономить на автомобильной страховке.

Что такое франшиза

В законе N 4015-1 ст.10 п.9 говорится о франшизе как о сумме, представляющей собой часть убытков, которую страховщик имеет полное право не возмещать страхователю либо любому другому лицу, потерпевшему ущерб, и интересы которого были нарушены вследствие страхового случая. Такая сумма должна быть либо оговорена в договоре КАСКО предварительно, либо должна быть установлена в соответствии с законодательством.

Величина франшизы может быть либо фиксированной, либо представлять собой процент от страховой суммы. Страховая сумма, согласно той же статье, это денежная величина, предусмотренная либо в договоре страхования либо законодательством. Согласно этой сумме и определяется величина страховых премий, а также страховых выплат.

Кроме этого, статья 10 также упоминает о видах франшиз.

Страхование кредитных автомобилей

Поскольку банки в большинстве случаев могут предъявлять к заемщикам свои требования, зачастую они касаются оформления дополнительной страховки КАСКО на приобретаемое в кредит авто. Таким способом они пытаются максимально обезопасить себя и снизить свои риски в случае непредвиденной ситуации. И хотя законодательством это требование не установлено, без его выполнения клиентам либо значительно повышают процентные ставки, либо вовсе отказывают в выдаче займа.

Что касается франшизы, то право на ее применение банками в большинстве случаев не допускается – такую возможность предоставляет только Сбербанк. При выборе компании для оформления полиса стоит пересмотреть все возможные предложения, ведь большинство страховщиков оформляют КАСКО на кредитные авто по повышенным тарифам.

Экономим на страховании с использованием франшизы

Франшиза действительно позволяет значительно экономить на страховании автомобиля. Особенно актуальна данная страховка для тех, кто желает вкладывать минимальные средства на этапе получения полиса. Интересно, что частичное взятие расходов на себя даже выгодно для застрахованного. Можно экономить время, не обращаясь за возмещением ущерба, если причинён незначительный вред.

Определяют франшизу в виде конкретного процента от цены застрахованного автомобиля или суммы, в которую оценен нанесённый вред. Также можно установить для франшизы денежный эквивалент.

Страхование КАСКО с франшизой

Страхование КАСКО с франшизой

можно сократить расходы, уменьшив стоимость КАСКО на 60%!

Обратите внимание, что на мелкий ущерб такая страховка уже не распространяется. Все незначительные последствия несерьёзных аварий, неудачных парковок владелец автомобиля будет устранять самостоятельно

В этом и заключается суть экономии на полисе с франшизой. Автолюбитель не обращается в страховую компанию каждый раз, получая помощь только при серьёзном причинении ущерба. При этом сам владелец хорошо экономит, приобретая полис по значительно сниженной цене.

Кому же не стоит брать страховку с франшизой? Безусловно, владельцу дорогостоящей машины лучше не останавливаться на подобных полисах, так как ему каждый раз желательно получать достойное возмещение причинённого вреда. Неопытным водителям, которые довольно часто попадают в мелкие аварии, невыгодна страховка с франшизой. И определить конкретное её выражение им тоже будет сложно.

Многих интересует, в каком случае франшиза принесёт наибольшую выгоду. Оказывается, оптимальным вариантом такая страховка станет для тех, кто ездит максимально аккуратно и мастерски избегает мелких аварий, незначительных повреждений автомобиля. У опытных ответственных водителей практически не бывает случаев, когда, например, кузов царапается из-за неправильной парковки.

Расчет КАСКО с франшизой

Расчет КАСКО с франшизой

Кроме того, страховые компании поощряют водителей, способных ездить без аварий. Специально для них создана система бонусов. Можно ездить 4 года без аварий, чтобы стать обладателем скидки в 20%. Это рекордный бонус. За три года убавят оплату на 15%, за два года – на 10%. Один год безаварийной езды позволит получить бонус в 5%. Зачем это страховщикам? Всё просто! Компании выгодно поддерживать, стимулировать первоклассных водителей, так как они практически не попадают в аварии. В результате и компании не придётся делать страховые выплаты.

Другие виды франшизы

Страхователи предлагают другие виды франшиз в полисах КАСКО, среди них:

- временная (выплата компенсации при страховом случае в конкретное время, например, по будням);

- льготная (выплата компенсации при отсутствии вины автовладельца в причинении убытков);

- высокая (покрытие дорогостоящих убытков страховщиком с последующим возмещением у автовладельца);

- регрессивная (с увеличением размера франшизы снижается стоимость полиса).

Каждый из видов франшиз в страховании КАСКО выгодно использовать в зависимости от опыта водителя, марки транспортного средства, условий, в которых человек вынужден передвигаться. Например, временная станет средством экономии для людей, которые в выходные ставят автомобиль на стоянку. Высокую выберут владельцы автофур или машин с дорогим обслуживанием.

Динамическую франшизу со второго страхового случая оценят опытные водители, редко попадающие в неприятности на дороге. При первом обращении страховщик полностью возмещает затраты на ремонт. Во второй раз размер освобождения увеличивается и растет с каждым следующим обращением. Некоторые автомобилисты, оформив такой договор, не спешат в свою компанию с небольшими поломками. Выгоднее самостоятельно отремонтировать технику, а в страховую идти, только если требуется серьезный ремонт.

Плюсы и минусы

На бумаге кажется все понятно и доступно. Однако когда гражданин сталкивается с подобным предложением в реальной жизни, он начинает сомневаться – стоит ли вообще приобретать КАСКО с франшизой, если да, то какой вариант лучше выбрать.

Чтобы принять правильное решение нужно знать не только особенности каждого вида франшизы, но и плюсы, и минусы этих вариантов. Это позволит сделать окончательный выбор.

Положительные моменты:

экономия времени – если обращаться за полисом КАСКО на общих основаниях придется в каждом случае фиксировать происшествие и обращаться к страховщику за компенсацией на восстановление авто (Ведь не каждый владелец готов из-за незначительной царапины или разбитой фары тратить личное время для сбора бумаг, чтобы обратиться в компанию для получения страховки

В этом случае намного удобнее отремонтировать авто за счет собственных финансов);

выполнение условий кредитного договора – если автомобиль приобретается за счет кредитных средств, то одним из условий кредитования является оформление КАСКО, некоторые собственники стараются приобрести пакет с минимальной стоимостью, которым устанавливается наименьший взнос, при этом удается соблюсти все требования кредитного учреждения;

экономия денежных средств – наверное это самое важное преимущество при выборе пакета услуг, ведь благодаря одному из предложенных вариантов можно надежно защитить свою машину и получить достойную выплату.. Отрицательные моменты:

Отрицательные моменты:

- высокая стоимость продукта – полис КАСКО значительно превышает страховку по автогражданке;

- сложно выбрать страховую компанию – уже давно известно, что стоимость услуг может отличаться от конкретной компании, поэтому, чтобы найти наиболее привлекательные для себя условия, гражданин должен проанализировать имеющиеся предложения от нескольких компаний и только после этого сделать свой выбор.

Автовладельцы должны помнить, что указанные преимущества можно получить лишь в тех случаях, когда хозяин аккуратно ездит за рулем. В других случаях сумма потраченных средств на восстановление авто будет превышать ранее полученную экономию.

Как правильно выбрать франшизу КАСКО

Чтобы сделать правильный выбор при оформлении полиса, нужно ответить на 3 вопроса:

- Нужна ли франшиза в принципе.

- Какой тип наиболее выгоден.

- Сколько автовладелец готов заплатить из своего кармана за ремонт авто.

Прежде всего нужно честно оценить свое мастерство вождения. Франшиза выгодна, если водитель опытный, ездит аккуратно. Он получает скидку на полис, зная: скорее всего, обращаться за возмещением не придется. Но, в крайнем случае, он защищен.

Франшиза подходит для собственников подержанных и недорогих авто. Для тех, кто готов заменить поврежденные детали неоригинальными или уже бывшими в употреблении, то есть дешевыми.

Для новичков, любителей “погонять”, тех, кто ездит неосторожно, рекомендуется оформлять безусловное КАСКО. Такой полис гарантирует, что в случае неприятностей ущерб будет возмещен

Для опытных водителей лучше брать КАСКО с франшизой со второго страхового события (динамическую). Безусловная даже небольшого размера даст хорошую скидку на полис. Такой тип разделения рисков подойдет владельцам дорогих авто.

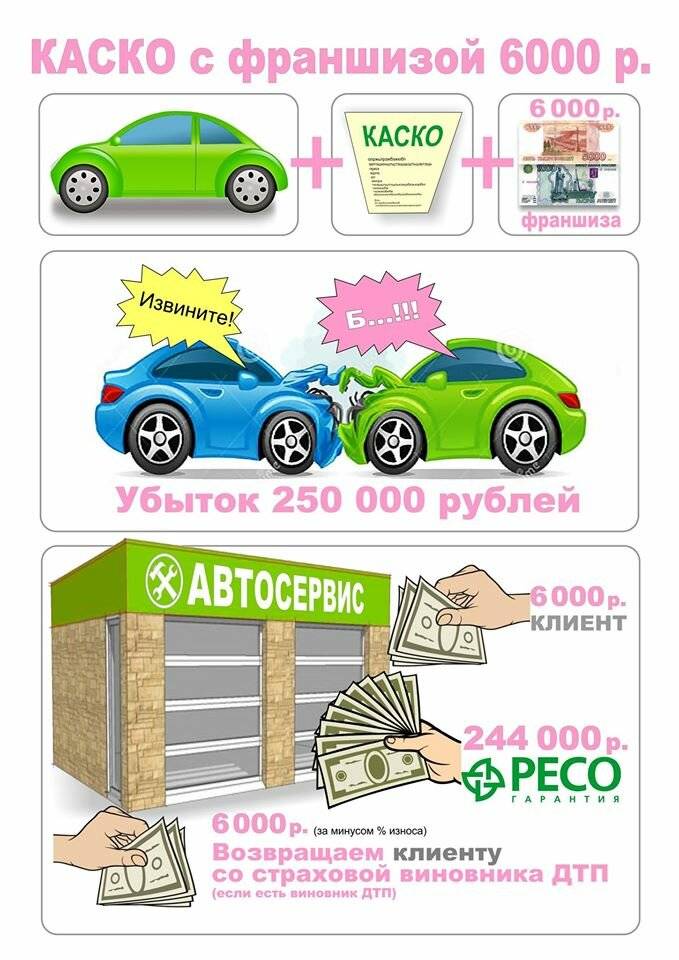

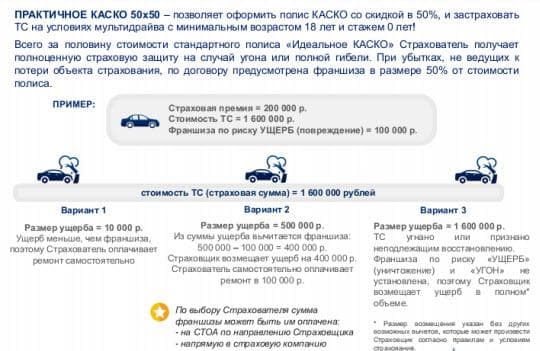

Пример: безусловная франшиза составляет 10 тыс. р., а покупка и установка нового лобового стекла стоит 8 тыс. р. По сути, клиент сам заплатит СТОА. Единственный плюс – замена детали по направлению от СК дешевле, чем та же услуга, предоставленная частному лицу. Уже со второго подобного страхового случая автовладелец уйдет в минус.

Определяя размер франшизы, рекомендуется просмотреть статистику по ценам на детали и услуги техников СТОА, в которой клиент планирует ремонтироваться. Сумма в среднем равна стоимости покраски 1-3 простых деталей авто.