Программы страхования жизни и здоровья в «Росгосстрах»

Ухудшение самочувствия нередко становится причиной финансовых потерь.

В случае простуды, травмирования, обнаружения серьёзного заболевания вам понадобится приобрести лекарственные препараты, перевязочные материала и/или пройти дорогостоящее лечение.

Страховая защита путешественников

При выезде за пределы места проживания в России или планировании поездки за границу следует оформить соответствующую туристическую страховку.

Помимо базовой программы страхования, страховщик предлагает расширенные тарифы:

- для активного отдыха;

- для занятия спортом на профессиональном уровне;

- для любительского спорта;

- для обучения;

- с целью оказания помощи при алкогольном опьянении;

- с возможностью экстренного лечения на территории РФ;

- для оказания медицинской помощи при обострении хронической болезни;

- для оплаты медрасходов женщины, столкнувшейся с осложнением беременности или родов во время поездки.

Компания имеет три страховых программы с разным рисковым наполнением – «Эконом», «Комфорт» и «Премиум».

К персональным опциям относят защиту багажа, риск отмены поездки, страхование гражданской ответственности или несчастного случая.

Вы можете выбрать все дополнительные опции и получить скидку до 15% на полис или оформить страховой договор без них.

Страховая защита от укуса клеща

В весенне-осенний период появляется риск встречи с клещом. Его укус может привести к серьёзным проблемам со здоровьем.

Речь идёт о клещевом энцефалите, гранулоцитарном анаплазмозе, боррелиозе и других болезнях. Страховка позволит сэкономить на обследовании и лечении.

Условия страхования в «Росгосстрах» по программе «РГС Защита от клеща» зависят от нескольких факторов:

- региона проживания клиента;

- количества лиц, подлежащих защите;

- возрастной категории застрахованного гражданина.

Страховка распространяется на следующие услуги:

- консультации специалистов;

- удаление клеща и его исследование;

- обследование клиента;

- лечение в стационарных условиях;

- профилактику клещевого энцефалита;

- наблюдение после стационара в течение полугода либо до окончания срока действия договора;

- повторную госпитализацию;

- реабилитацию;

- оформление листка нетрудоспособности.

Для расчёта стоимости страховки воспользуйтесь онлайн-калькулятором или обратитесь в офис страховщика.

Например, полис на 1 год для Москвы и Московской области на одного человека стоит всего 399 рублей.

Оформление

Для оформления страховки нужно обратиться к выбранному страховщику. При себе нужно иметь паспорт и деньги.

Компания подготовит текст страхового договора, в соответствии с выбранной страховой программой и его нужно будет только подписать.

Что указывается в договоре:

- страховая сумма и размер страховых взносов;

- срок страхования;

- весь комплекс рисков, которые покрывает полис;

- права, обязанности, ответственность сторон;

- порядок выплат и размер возмещения в зависимости от вида страхового события.

Договор всегда подписывается в письменной форме. Многие компании предоставляют возможность оформить заявку онлайн на покупку полиса страхования жизни. Это сокращает сроки оформления, ведь большую часть данных можно отправить через интернет.

В качестве дополнительных документов, после заполнения анкеты страхователя, компания может попросить медицинские справки о состоянии здоровья. Например, это возможно, если у клиента были в прошлом серьезные заболевания.

Доходность

Страховщики зарабатывают немного, если сравнивать с высокорискованными инвестициями в акции или в недвижимость. Среднегодовая доходность редко когда превышает 6-8% годовых в рублях.

В основном компании выбирают сбалансированные консервативные стратегии и умеренный, но стабильный доход.

Когда рассчитывать на получение выплат?

Выплаты проводятся после признания страхового события. Делается это в сроки, указанные в договоре (обычно в течение месяца). Суммарный размер страховой суммы по каждому риску, за исключением ДТП или авиакатастрофы, страховщики часто ограничивают.

Например, в договоре прописывается, что выплаты не могут превышать 1,5-2 млн. рублей. Если клиент умер, то наследникам потребуется подождать 6 месяцев для получения выплаты.

Наступил страховой случай: что делать?

При наступлении страхового случая нужно известить страховщика в течение месяца. Подаются также документы на выплату, в соответствии со списком, указанным в договоре. Это делает либо сам застрахованный, либо его наследники.

В страховую компанию подается:

- заявление о страховой выплате;

- копия паспорта;

- договор страхования жизни;

- полные банковские реквизиты для перечисления страховой выплаты;

- медицинские справки, подтверждающие факт наступления инвалидности или заболеваний (например, справка МСЭ об установлении группы инвалидности и пр.);

- свидетельство о смерти и другие документы.

Если соблюдены все формальности, то страховщик выплачивает деньги на банковский счет клиента. Например, по страховому риску «Дожитие», единовременно выплачивается 100% страховой суммы и начисленный дополнительный инвестиционный доход на дату страхового случая.

По риску «Смерть» в первые несколько лет делается единовременная выплата, равная сумме страховых взносов, подлежащих уплате до даты наступления страхового случая и плюс инвестиционный доход. Если клиент умер от несчастного случая или попал в ДТП, то его наследникам выплачивается 100% страховой суммы.

Обзор лучших программ

РОСГОССТРАХ-Жизнь.

Компания предлагает целый ряд программ страхования жизни. Самые популярные: “Забота о будущем: Престиж», “Забота о будущем: Комфорт для детей”, “Комфорт для взрослых”.

Величина начисленного дополнительного дохода не гарантируется и определяется в зависимости от результатов инвестиционной деятельности компании.

ИНГОССТРАХ-Жизнь.

РГС Жизнь

Точно такая же ситуация ка у многих. В Банке Открытие под видом вклада подсунули страхование жизни Статус. Вроде не первый раз вклад делал на год, подписал не читая. Урок теперь на всю жизнь, читай что подписываешь. Дома убирал документы, кинул взгляд и даже сразу не понял, откуда это? Страховка, Росгострах. Дальше можно роман писать. Первое заявление на расторжение написал на следующий день, в банке его просто выкинули. Сейчас на руках копия третьего и четвертого расторжения этой страховки. Но уже поздно, расторгнуть без потерь можно только в течении первых 5 дней. Иди докажи, что я писал первое заявление на следующий же день. Ну а дальше, как тут отписывается Управление поддержки клиентов ООО «СК «РГС-Жизнь». Вы же подписались, значит с условиями договора были согласны. Две бумажки на руках, толком ничего там не написано. Долго, долго мучился, вроде узнал, чтоб не потерять деньги, я должен внести второй взнос, а ещё через год заморозить страховку и тогда получу без всяких процентов свои два первых взноса. Но это все на словах, может и обманывают. Прочитать подробно все условия нигде нельзя. А если не буду вносить или расторгну досрочно, то вообще мне денег не отдадут. Какой хороший или хорошая «РГС-Жизнь». Просто поражает такая наглость, деньги брать, но не отдавать. Точно так же будет, если вдруг случится страховой случай, тут же найдутся десятки пунктов, которые мы в глаза не видели, по которому можно не платить или отсрочить на неопределенный срок выплату. Кабала полная теперь на 5 лет.

Помощи ни от кого уже не жду, так как все предложения о помощи — лукавство, мягко говоря. Просто хочу предостеречь всех, кто собирается связываться с этой «компанией». Мошенники, воры и бандиты, только уже в галстуках и с белыми воротничками. А проще говоря — твари, а не люди. Кто хочет потерять свои деньги, нервы, время и т.д. — «Добро пожаловать в РГС Жизнь»!

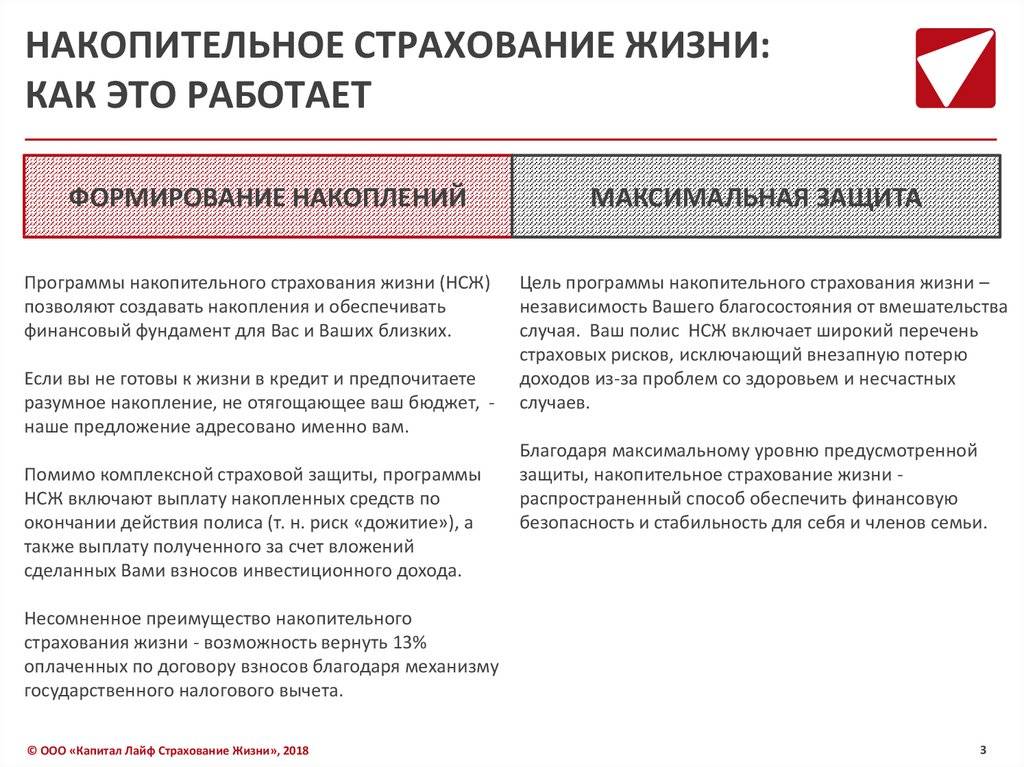

Накопительные Программы в «Росгосстрах» – Страхование жизни и Здоровья

С пакетом «Накопительное страхование» страхователю доступно осуществление давно задуманных желаний или получение резерва при выходе на пенсию. При этом его жизнь страхуется по риску присуждения инвалидности, временной нетрудоспособности, травмирования и госпитализации.

Отличительные характеристики Накопительной программы «Росгосстрах» – страхование жизни и здоровья:

Отличительные характеристики Накопительной программы «Росгосстрах» – страхование жизни и здоровья:

- Рассчитана на формирование накоплений к пенсии, созданию финансовой подушки или капитала для оплаты обучения детей.

- Договор предусматривает страховую защиту при наступлении событий, угрожающих жизни.

- При выплатах по дожитию или выкупе НДФЛ взимается с учетом ставки рефинансирования.

- В случае кончины страхователя выплата полагается в полном размере без учета налога на доходы.

- Оформление полиса со сроком более 5 лет подразумевает подачу документов на возврат социального налогового вычета.

- Средства по программе накопительного страхования являются собственностью страхователя, не включаются в общее имущество при разводе и полагаются выгодоприобретателю при смерти.

Обратите внимание: Договор НСЖ подразумевает выбор периодичности взносов, способа оплаты и сроки получения накопленных средств.

При подключении к программе клиент регулярно вносит страховые взносы, средства которых инвестируются компанией в высокодоходные активы. По окончании соглашения выплачивается обязательная часть (запланированная по договору) и дополнительная с учетом получения дохода от инвестиционных инструментов.

Когда страхователь сообщает о невозможности внесения взносов, Росгосстрах продолжает вкладывать деньги до момента выплаты. В результате при наступлении неблагоприятных обстоятельство клиент может достигнуть ранее поставленной цели по накоплениям даже при отсутствии регулярных платежей.

Расторжение договора о страховании

Отказаться от полиса страхования клиенты «Росгосстрах Жизни» (согласно данным с официального сайта) могут в любое время. Но необходимо учесть, что расторжение с возвратом всего объема средств возможно только при подаче заявление в течение первых двух недель после заключения договора.

По истечению 14 дней отказ от страховки осуществляется на условиях выкупных сумм, прописываемых в полисе

«Росгосстрах Жизнь» сразу акцентирует внимание своих клиентов на этих негативных последствиях расторжения после истечение «периода охлаждения». Чтобы не терять деньги, ее представители рекомендуют осознанно оформлять договор страхования или подавать на его аннулирование в вышеуказанные сроки

Принципы работы

Все программы ИСЖ работают по примерно одной и той же схеме. Отличаются только стратегии инвестирования. Страховой взнос, полученный от клиента, разбивается на гарантированную часть и инвестиционную.

Гарантированную часть вкладывают в консервативные финансовые инструменты с фиксированной доходностью (например, вклады и облигации). Полученный доход помогает обеспечить гарантированную законом сумму выплаты.

Инвестиционная часть вкладывается в высокодоходные, но одновременно и высоко рисковые активы, за счет которых и предполагается существенный инвестиционный доход. Например, в акции. Каждый год клиент получает отчет о том, сколько удалось заработать и куда именно вкладывались его деньги.

Как стать участником?

Чтобы стать участником программы нужно оформить страховой договор с выбранным страховщиком.

Для этого нужно отправить заявку онлайн на сайте компании или приехать сразу в офис.

Нужно будет также определиться с размером страховых взносов и сроком страхования, набором страховых рисков.

Страховые суммы

Страховая сумма выбирается самим клиентом. Это может 1, 2 млн. рублей либо 100 тыс. рублей, все зависит от размеров бюджета.

По рискам дожития и смерти по любой причине страховая сумма составляет 100% уплаченных средств, увеличенных на размер инвестиционного дохода.

Условия инвестиционного страхования жизни в компании Росгосстрах

Особенности инвестиционного страхования жизни определяются не только установленными общими стандартами, но и аспектами, прописанными в оформляемом договоре. Предварительно клиент выбирает программу, соответствующую его потребностям. Сотрудничество, условия которого определяются в индивидуальном порядке, стартует только после получения полиса гражданином РФ. Для использования социальных продуктов клиенту Росгосстрах должно исполниться 18 лет.

Рисковый фонд предполагает возможность получения до 20% дохода. В результате финансовая выгода становится более доступной для клиентов компании. Если же появляются трудности, гарантийный фонд способен компенсировать потери клиента для защиты его прав, интересов.

«Росгосстрах-Жизнь» Стоит ли вкладывать в ИСЖ и НСЖ вместо депозита?

При сравнении данных продуктов стоит разобрать особенности инвестиционного и накопительного страхования:

- Предусмотрена защита капитала, как и при депозите, но в первом случае вся ответственность лежит на компании, а во втором возврат осуществляется системой страхования вкладов. Риск банкротства СК к концу договора существует, что влияет на исчезновение активов для выплат страхователям.

- Доходная часть, также, защищена компанией, а проценты по вкладам гарантированно выплачиваются при банкротстве банка. Клиент самостоятельно определяет метод инвестирования (указывает на те компании, куда будут вкладываться средства), поэтому точно сказать о получении прибыли могут лишь профессионалы.

- Страховой полис заключается на длительный срок, когда клиент должен ожидать окончания для выплаты по дожитию. Но при желании заранее разорвать его возможно получением меньшей суммы ввиду условий договора по выкупной сумме. Стоит внимательно читать правила или разбивать договор на части с учетом минимальной величины вкладываемых средств. Депозит при этом возвращается в полной сумме.

При приобретении полиса инвестиционного или накопительного страхования стоит уделять внимание финансовым инструментам доходности, которые меняются с годами. Ситуация на финансовом рынке динамична, что влияет на изменение стоимости активов

В один период они приносят прибыль, а в другом возможен спад. За длительный период страхования инвестиционный доход может быть нулевым или достичь поставленных целей.

Рейтинг компании «Росгосстрах-Жизнь» стабильный по надежности в 2019 году. Она входит в сотню крупнейших страховщиков. Заключение полиса страхования с инвестированием и накоплением позволит получить доход в будущем при выборе правильной стратегии.

Программы от различных компаний

Рассмотрим предложения различных программ от страховых компаний по отдельности.

Сбербанк

На сегодня существует несколько программ:

- “Первый капитал”;

- “Семейный актив”.

Программа “Первый капитал” разработана для родителей, желающих сформировать стартовый капитал для своих детей и таким образом обеспечить им финансовую независимость в будущем. Период страхования составляет 25 лет. Возраст ребенка может варьироваться от 1 до 24 лет на период завершения действия соглашения. Возрастная категория родителей – не больше 80 лет.

Программе “Семейный актив” отдают предпочтение граждане, являющиеся единственными кормильцами в семьях или те, которые планируют в будущем совершить крупную покупку.

Условия программы:

- период действия договора – до 30 лет;

- возрастная категория от 18 до 80 лет на период завершения действия соглашения о страховании.

Для обеих программ стоит учитывать один нюанс: если застрахованное лицо получает 1-ю или 2-ю группу недееспособности – он полностью освобождается от внесения регулярных платежей. В таком случае за него платежи производит страховая компания.

СК «Ренессанс Жизнь»

Выделяют несколько основных программ:

- “Будущее”;

- “Дети”.

Программа страхования “Будущее” доступна всем гражданам в возрасте от 18 до 55 лет. На момент завершения действия договора застрахованному лицу должно быть не больше 65 лет.

Условия программы:

- период действия соглашения от 10 лет;

- допускается выбрать стратегию инвестирования: “Агрессивная”, “Сбалансированная”, “Агрессивная Плюс”. Персональные финансовые консультанты помогут сделать выбор исходя из предпочтений клиента.

Детская программа страхования “Дети”.

Условия:

- минимальный период действия договора 5 лет;

- на момент завершения действия соглашения ребенку должно быть не больше 24 лет.

Если застрахованное лицо получило группу инвалидности – наступает освобождение от регулярных взносов (это дальше делает страховая компания).

СК «Росгосстрах Жизнь»

Условия программы “Семья”:

- период страхования от 5 до 40 лет;

- возраст застрахованного лица в пределах 18 – 65 лет. Максимальный возраст на период завершения действия договора должен быть не больше 70 лет;

- освобождение от внесения регулярных платежей при получении группы инвалидности.

Программа “Дети” действует на следующих условиях:

- период страхования до 21 года;

- на момент завершения действия соглашения ребенок должен быть в возрасте от 1 до 21 года;

- возраст застрахованного лица не больше 70 лет.

Условия программы “Сбережение” заключаются в следующем:

- максимальный период страхования 40 лет;

- возраст застрахованного лица на момент завершения действия страхового полиса – не больше 70 лет.

Эта программа отличается возможностью накопить существенную сумму для совершения крупной покупки.

О компании

ООО СК «Росгосстрах Жизнь» входит в состав ПАО СК «Росгосстрах», принадлежащий финансовой группе «Открытие». Официально страховая компания зарегистрирована в марте 2019, но формироваться начала на год ранее. Основой активов стал немецкий страховщик жизни Ergo («ЭРГО жизнь»), приобретенный в этот период. Поскольку он функционировал с начала 2000-х, в архивах «Росгосстрах Жизни» сегодня присутствуют документы датой ранее 2019 года.

Из-за созвучного названия организацию иногда путают с двумя другими страховыми компаниями современного рынка – «Росгосстрах Страхование жизни» и «Росгосстрах-жизнь». Избежать недоразумений позволит регистрационный номер общества в ЕГР – 3879. Работает оно в сфере добровольного страхования жизни (согласно лицензии ЦБ России СЖ №3879 от 11.04.2019 года).

Участие в профессиональных объединениях

Компания является членом двух ключевых профессиональных организаций Российской Федерации, занимающихся вопросами развития и регулирования сферы страхования:

- Ассоциации страховщиков жизни (АСЖ);

- Всероссийского союза страховщиков.

Партнеры и клиенты «Росгосстрах Жизнь»

Среди компаний, с которыми ведется тесное сотрудничество, можно выделить:

- «Россельхозбанк»;

- «Кредит Европа Банк»;

- «Промсвязьбанк»;

- «МДМ Банк».

Клиентами страховой организации «Росгосстрах Жизнь» являются производства из разных сфер. В частности, к ним относятся известные автомобильные бренды Lexus и Toyota.

Банк «Открытие» и СК «Росгосстрах Жизнь» меняют сегмент инвестиционного страхования жизни

26 сентября 2021 Банк «Открытие» запустил продажи инновационного продукта инвестиционного страхования жизни (ИСЖ) с регулярными взносами «Страйк» от «Росгосстрах Жизнь». Новый продукт сочетает в себе преимущества ИСЖ и накопительного страхования жизни: участие в динамике рынка на всю сумму взносов уже с одного первого взноса, прозрачную механику начисления инвестиционного дохода, возможность получать налоговый вычет в размере 13% от взноса ежегодно и высокую страховую защиту. Аналогичных продуктов на рынке сегодня нет.

«Сейчас рынок страхования жизни практически полностью зависит от продуктов с единовременными взносами, что делает сборы страховщиков очень волатильными – еще год назад они росли двузначными темпами, а по итогам полугодия 2021 года упали на 10%, — комментирует Алексей Руденко, генеральный директор СК «Росгосстрах Жизнь». – Мы же видим огромный потенциал в продуктах с регулярными взносами. Во-первых, они позволяют выходить на новую целевую аудиторию клиентов, более молодых по возрасту и у которых нет сбережений, а есть только текущие доходы. Во-вторых, здесь происходит непрерывный диалог с клиентом: страховщик «не зарывает голову в песок» на 5 лет, и вероятность, что клиент окажется разочарован работой программы к концу срока, гораздо меньше. Регулярные взносы также позволяют ежегодно получать налоговый вычет, и это повышает клиентскую ценность. Мы уверены, что подобные продукты способны в ближайшее время сильно поменять сегмент ИСЖ».

Программа работает следующим образом. Как и в классическом ИСЖ с единовременным взносом, страховая компания гарантирует 100% защита капитала, а клиент выбирает инвестиционную стратегию (базовый актив), которая обеспечивает потенциальную доходность. Однако, вместо всей суммы сразу, в момент заключения договора клиент инвестирует лишь один взнос — 20%, и этого достаточно для обеспечения участия в доходности выбранной стратегии на всю сумму. Такая механика аналогична механизму рассрочки.

Кроме того, ежегодный график инвестирования позволяет максимизировать налоговые преимущества, так как клиент может получать налоговый вычет от каждого взноса, а не от одного, как в классическом единовременном ИСЖ. Например, единовременно инвестировав в классический продукт ИСЖ 600 000 рублей, клиент может рассчитывать на льготу от максимальной базы 120 000 рублей. В то же время, при ежегодном инвестировании по 120 000 рублей клиент получает льготу на весь капитал (600 000 рублей).

При взносе фактически 1/5 капитала страховая защита по рискам ухода из жизни тоже сразу действует на всю сумму по программе.

Главная особенность продукта – повышение эффективности инвестиций и прозрачность инвестиционного дохода. У клиента в выбранной стратегии, как и в классическом единовременном ИСЖ, указан коэффициент участия (КУ): например, если КУ =100%, доходность, начисляемая клиенту, равна 100% доходности выбранной стратегии (которую можно проследить в открытых источниках); если КУ =130%, то клиент получает 130% и т.п. По прошествии 1 года в случае падения доходности инвестиций в рамках выбранной стратегии КУ клиента вырастает на значительную величину , а в случае роста доходности – КУ растет медленнее. Таким образом, регулярные взносы снижают инвестиционный риск для клиента.

«Уверена, что новый продукт ИСЖ будет востребован у наших клиентов, в особенности среди более молодой аудитории, которая не имеет накоплений, но хочет инвестировать текущие средства с помощью надежных и прозрачных финансовых инструментов, — говорит Мария Саенко, начальник управления развития страховых продуктов банка «Открытие». – Вместе с коллегами из «Росгосстрах Жизнь» мы рады первыми на российском рынке предложить такой революционный продукт, как «Страйк».

Полис «Страйк» рассчитан на 5 лет, взносы ежегодные — от 25 000 рублей в год. Клиенту доступен выбор активов в рамках инвестиционной стратегии: акции Apple, акции FEDEX.

Принципы работы

При оформлении соглашения накопительного страхования жизни нужно учитывать, что период действия документа составляет до 25 лет.

На протяжении этого времени застрахованное лицо обязуется вносить регулярные взносы в фиксированном размере. Благодаря такому подходу можно без особых усилий накопить существенную денежную сумму к завершению действия договора. Например: к пенсии, совершеннолетию своего ребенка и так далее.

Страховые компании разделяют регулярные платежи в равных частях. Одна часть используется исключительно в качестве покрытия затрат страховщика, оставшаяся часть инвестируется в различные финансовые инструменты, причем от инвестиций ежегодно можно получать стабильный пассивный доход.

Прибыль включает в себя тоже несколько частей:

Прибыль включает в себя тоже несколько частей:

- одна часть устанавливается в фиксированной сумме и варьируется от 2 до 4%;

- вторая часть – прибыль от инвестирования. Она может варьироваться от 0 до 100% и больше. Здесь все зависит от положения на финансовом рынке.

Если наступает страховой случай, застрахованному лицу или его родственникам выплачивается фиксированная выплата, в зависимости от числа внесенных регулярных платежей.

Если страховой случай наступил по причине смерти застрахованного лица родственники получают выплату в течение первых 10 дней с момента уведомления об этом страхового агента (нет необходимости ждать 6 месяцев).

При отсутствии страховых случаев, по завершению действия договора, накопленный капитал можно вывести или продлить период действия страховки.