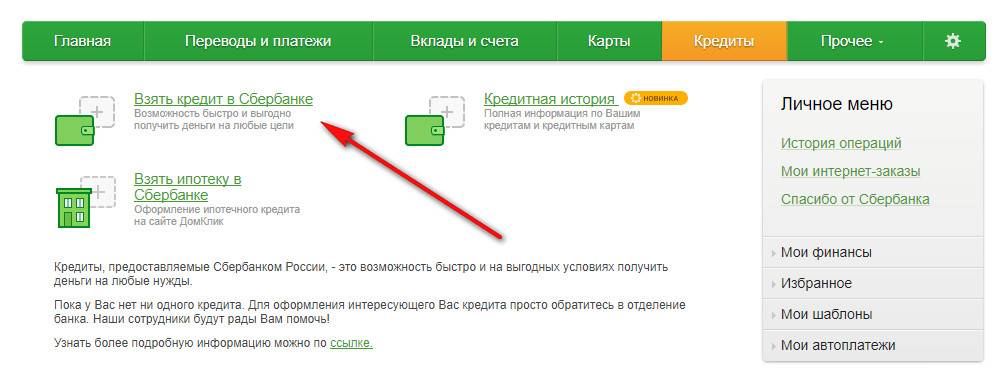

Варианты решения проблемы

Что делать, если для приобретения квартиры даже после одобрения кредита вам не хватает несколько сотен тысяч рублей? В зависимости от особенностей ситуации существует несколько способов не сорвать сделку из-за уменьшения суммы ипотеки по инициативе банка:

- заемщик имеет право повторно обратиться в банк с просьбой о пересмотре одобренной суммы займа. Для этого не потребуется снова собирать пакет документов и справки об уровне дохода: все бумаги у банка уже есть, остается пересмотреть условия кредита. Можно увеличить сумму ипотеки за счет пролонгирования срока кредитного договор. Например, на 15 лет банк дает вам два миллиона, а на 20 лет можно получить 2,5 миллиона — нужную для покупки недвижимости сумму;

- подайте заявку в другой банк, при этом сумму запрашивайте с запасом. Если у вас уже есть одобрение у одного кредитора, вероятность успеха в другом банке достаточно высока;

- если банк наотрез отказывается увеличить сумму займа, а обращаться к другому кредитору не хочется из-за потери зарплатных привилегий или по иным причинам, можно оформить потребительский кредит. При этом нужно учитывать, что дохода заемщика должно быть достаточно для одновременной выплаты ипотечного и потребительского займов. По стандарту человек не должен тратить на выплату кредитов больше 40% от своего совокупного дохода;

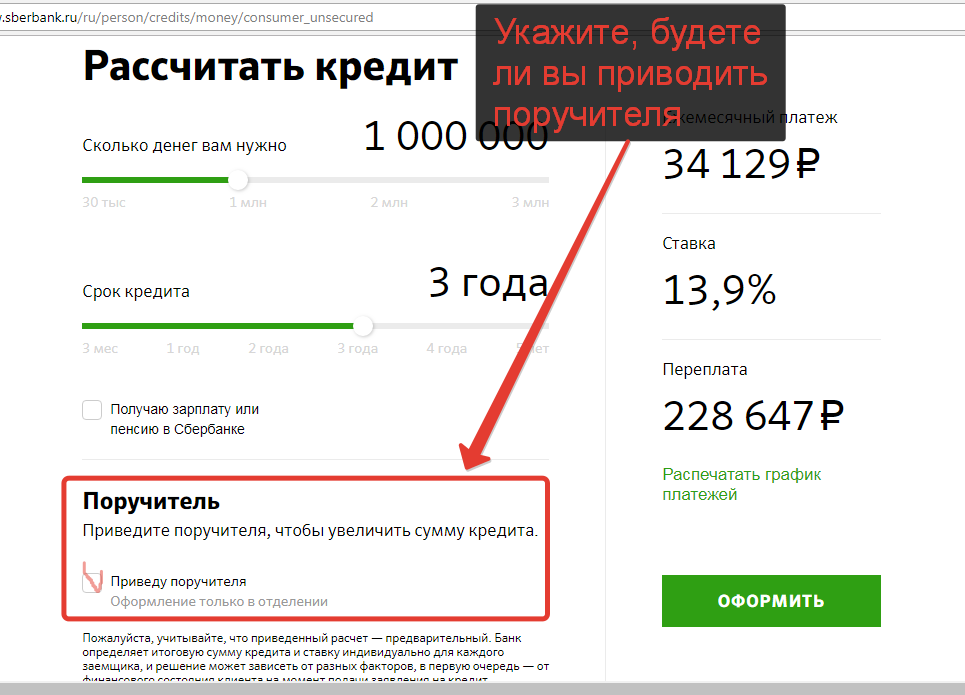

- можно найти созаемщика для увеличения дохода и получения суммы больше, чем уже одобрил банк. Для этого потребуется дополнительно подготовить пакет документов от созаемщика. Минус в том, что созаемщик автоматически будет являться совладельцем приобретаемой недвижимости, и это может стать серьезной проблемой в будущем.

Если вы уже выбрали объект покупки и не хотите менять его на что-то более дешевое, нужно найти недостающие деньги. Самостоятельно сделать это удается не всегда: например, семья подает заявку на ипотеку, и банк рассчитал сумму с учетом максимально возможного срока кредитования. В таком случае нужно искать более лояльный банк или обращаться за помощью к посредникам.

Сколько действует одобрение кредита по различным программам

Буквально каждый банк готов предоставить своим потенциальным клиентам определенный срок времени на раздумья по одобренному кредиту. Конкретный период во многом зависит от того, какая именно программа заинтересовала заемщика. Для примера, сроком до 2-х месяцев предлагается думать о том, стоит ли получать потребительский кредит.

Что же касается кредитных карт, то этот срок периода сокращается до одного месяца. Если вы «пропустите» 30 суток, то подавать заявление на выдачу кредитной карты и предъявлять документы вам придется заново.

Ответы по ссудам на приобретение транспортных средств, так называемые автокредиты, обычно могут «прожить» два-три месяца.

Если вам необходим кредит на покупку недвижимого объекта, то решение станет действовать уже до полугода (в некоторых фирмах – 4-5 месяцев). И в этом нет ничего удивительного, так как в течение этого срока заемщику еще предстоят поиски самих «квадратных метров».

Одобрили кредит в банке: что делать?

Если финансовая организация одобрила вашу заявку, не торопитесь бежать к ней с документами. Не забывайте о том, что количество предложений на рынке с каждым годом становится все больше. Между банками наблюдается суровая конкуренция. Кстати, если вы являетесь благонадежным заемщиком с зарплатной картой и/или отменной кредитной историей, то вполне можете требовать к себе особого отношения – сниженной процентной ставки, предъявления минимального комплекта документов и т.д.

Мы советуем вам обращать внимание не на то, что обещает банк, а на его стабильность и репутацию на отечественном рынке. Теперь поговорим о том, на какие сроки размышлений вы можете рассчитывать в реальности

Невыдача средств после подписания договора на кредит

Для покупки товара в магазине воспользовались возможностью кредитования в банке Ренессанс. Кредит одобрен, договор подписан. Деньги по словам представителя банка должны были перевстись в течении получаса, через полчаса сообщили, что программное обеспечение принимающей стороны обновляется, перевод сегодня невозможен. На следующий день магазин сообщил, что никакого обновления нет, денег они не получали, представитель банка начал придумывать другие отговорки. Договор они расторгнуть отказываются, т.к. говорят что деньги переведены. Сообщают, что разберутся в течении 7 дней.

Каким образом банковские организации принимают решение на выдачу займов

В любой банковской организации существует кредитный отдел со штатом специалистов, принимающих и обрабатывающих каждую заявку на кредит.

В ходе беседы с клиентом специалист обращает внимание на документальные доказательства платежеспособности лица, а также на мельчайшие детали поведения и внешнего вида человека, тем более, если речь идет о крупной сумме платежей. Также рассматривается социальное и семейное положение

При выяснении факта о предстоящем разводе и возможном разделе кредита ситуация становится неудовлетворительной для Сбербанка.

Эти же специалисты получают и обрабатывают онлайн-обращения. Платежеспособность по долговым обязательствам подтверждается или опровергается при помощи системы скоринга. Преимуществом Сбербанка выступает наличие собственной системы и доступ к базам других банков по стране (500 шт). Благодаря этому работники просматривают кредитную историю интересующих граждан (включая частных клиентов, малый бизнес и ИП).

Подразумевается и анализ предоставленных персональных сведений, а также история пользования услугами Сбербанка: платежи и переводы, аресты счетов и т.д. Хранение средств по договорам банковского вклада или осуществление различных транзакций (в том числе доходных и пенсионных) на счетах в Сбербанке являются положительными для удовлетворения запроса на потребительский кредит.

Почему нет ответа?

Зачастую, подав заявку на кредит, заемщик не получает ответа. Это может быть связано с несколькими причинами:

- Заявка затерялась. Такое случаеться при сбое системы, когда первичная заявка «зависает» и кредитные специалисты ее не получают на рассмотрении. Или же в процессе скоринга долго запрашивается информация из БКИ и проч.

- Пришел отказ. Система оповещения может не сработать, а сотрудник, заводивший заявку, просто о ней забыл.

- Безответственность сотрудников банка. Если сотрудник видит, что клиенту пришел отказ, то он переходит на обслуживание следующего клиента, а про этого забывает. В идеале сотрудники должны и сообщать клиентам о любом решении, но на деле этого часто не происходит.

- Банк получил неполные данные от клиента, поэтому выдать решения ему не может. Например, банк запросил справку о доходах, а клиент ее не смог предоставить.

Когда отказаться от кредита нельзя?

По истечении 2 недель после подписания договора в банке отказаться от кредита на законных основаниях уже нельзя, но его можно вернуть другим способом: погасить досрочно. Для этого нужно вернуть всю сумму с процентами за использование кредита.

В случае досрочного погашения особое значение имеют условия кредитного договора. По закону банк не имеет права отказать клиенту в досрочном возврате долга, однако он может наложить запрет на возврат денег в течение 2-3 месяцев с даты подписания соглашения. В любом случае, прежде чем идти в банк, желательно внимательно изучить кредитный договор.

Почему банку необходимо время на принятие решения?

Во время периода ожидания решения банк занимается рассмотрением ваших документов, оценивает все личные данные в совокупности. У каждой финансовой компании существуют свои критерии одобрения или отказа в заключении с заявителем договора кредитования. Об общих условиях вам расскажет специалист банка при непосредственном обращении в отделение кредитной организации.

Например, сотрудник практически во всех случаях может рассчитать максимально доступную для вас сумму займа, которую при превышении банковская программа отклонит автоматически. То же самое произойдет, если заявитель изначально не подходит по возрасту, минимальному стажу работы, роду деятельности. Кроме того, банк моментально сформирует отказ в предоставлении займа, если вы ранее проявили себя как недобросовестный плательщик в этой организации.

Вы сами можете понять, дадут ли вам кредит. Для этого можно воспользоваться специальным калькулятором скоринга. Он скажет вам, дадут ли кредит в банке или же лучше обратиться к микрофинансам

Если автоматического отказа не произошло, заявление на кредит поступает в бэк-офис, специалисты которого занимаются проверкой ваших данных. Весь этот процесс занимает разное время, ведь требуется оценить подлинность предоставленных заявлений, выяснить реальную занятость в той или иной трудовой организации. В случае, когда речь идет о крупных суммах, рассмотрение занимает достаточно длительный срок.

Моментальное принятие решения же не позволяет сотрудникам бэк-офиса провести тщательную, глубокую проверку, и за это заемщику приходится расплачиваться повышенной процентной ставкой. Дело в том, что риски банка при выдаче денежных средств в день обращения заемщика велики, а потому кредитной компании нужно как-то компенсировать возможные потери. Быстрое одобрение = высокая ставка.

Ниже будут рассмотрены примеры, почему вам дадут кредит и нет. Сначала отрицательные примеры. Не нужно фантазировать и представлять, что хотя вы и не подходите под условия банка, вам все таки одобрен кредит:

Вам не дадут кредит в банке Первомайский, если у вас не будет прописки в Южном регионе(где присутствует банк). Также вам не дадут кредит там, если вы хоть и прописаны на юге, но работаете например в Москве. И с этим ничего не поделаешь.

Вам не дадут кредит в Совкомбане, если у вас были просрочки, зарплата меньше 20 тыс. рублей, вам меньше 35 лет. Если у вас нет стационарного телефона по месту работы, второго стационарного телефона, мобильного телефона - кредита вам не видать. Кроме того для больших сумм вам понадобится трудовая книжка. Кроме паспорта также нужен второй дополнительный документ.

Если вы сомневаетесь в вашей кредитной истории, советуем проверить ее прямо сейчас:

Получи свою кредитную историю онлайн

- Кредитный рейтинг абсолютно бесплатно

- Нужен только паспорт и телефон.

- Все займет не более 5 минут

- Нужен телефон для регистрации

- Требуется регистрация с указанием эл. почты и телефона

- Самый дешевый вариант получения

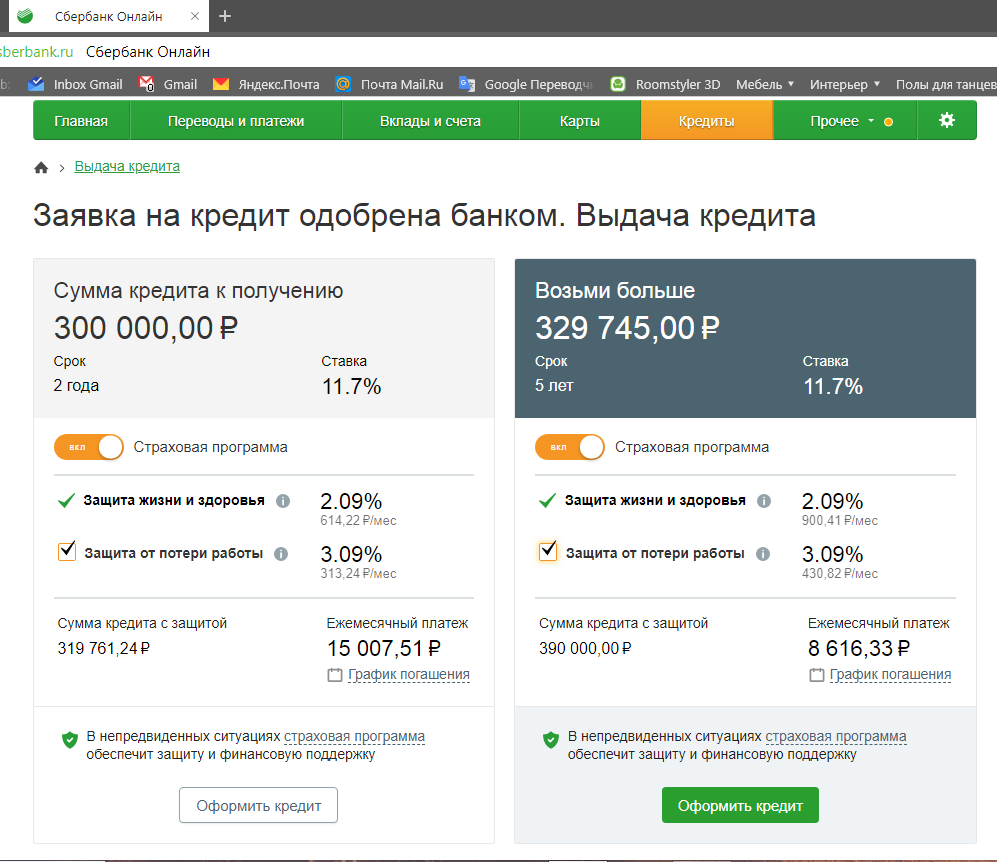

Что делать после принятия положительного решения

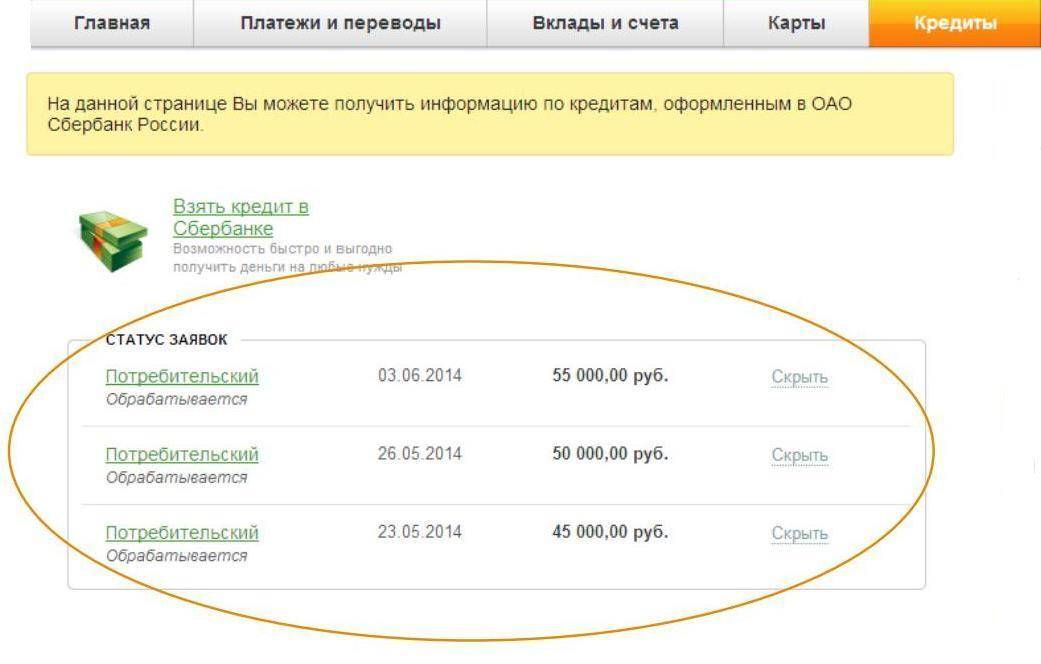

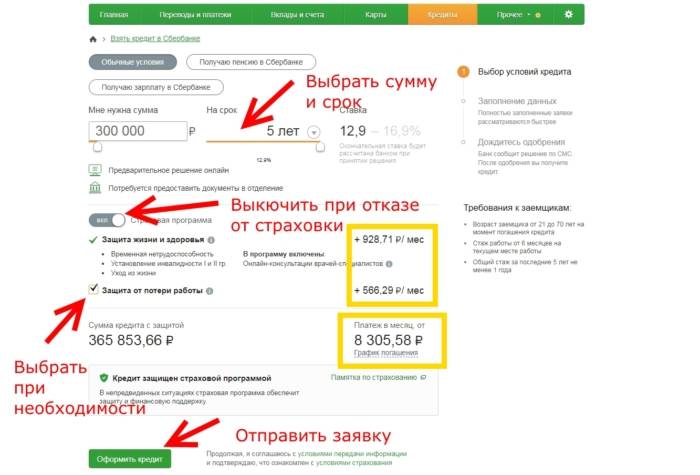

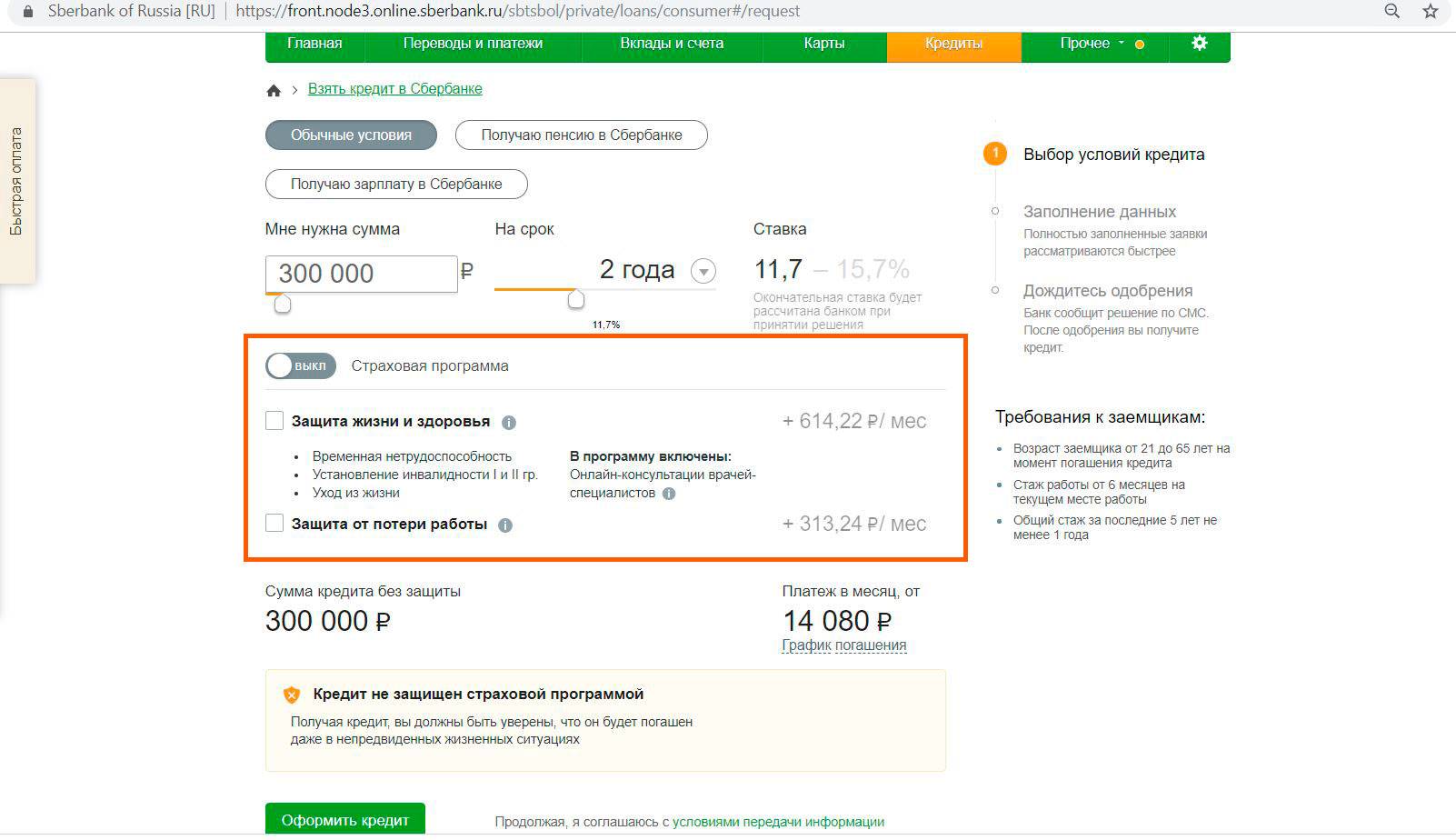

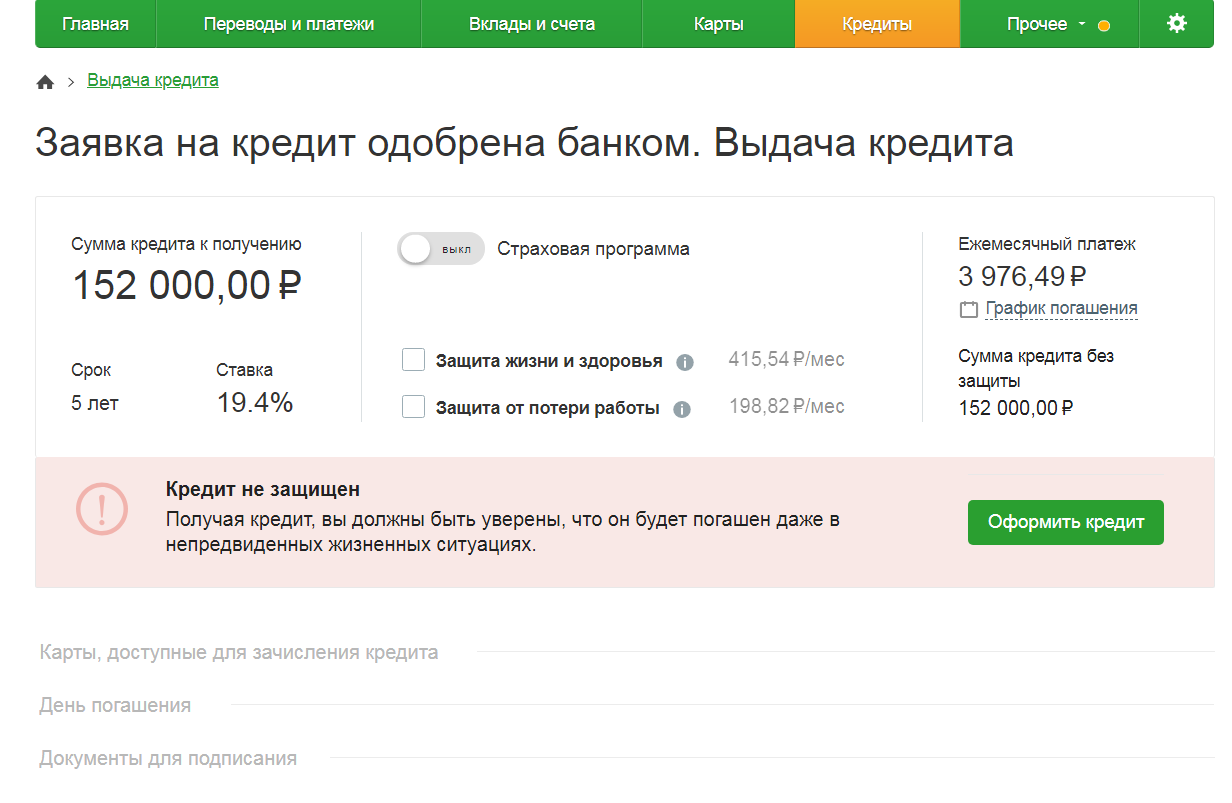

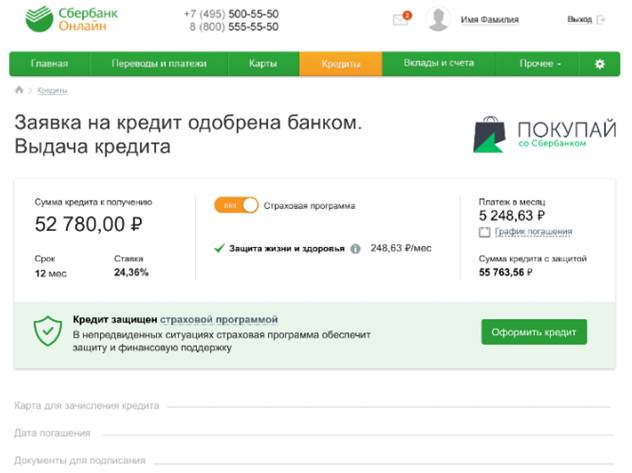

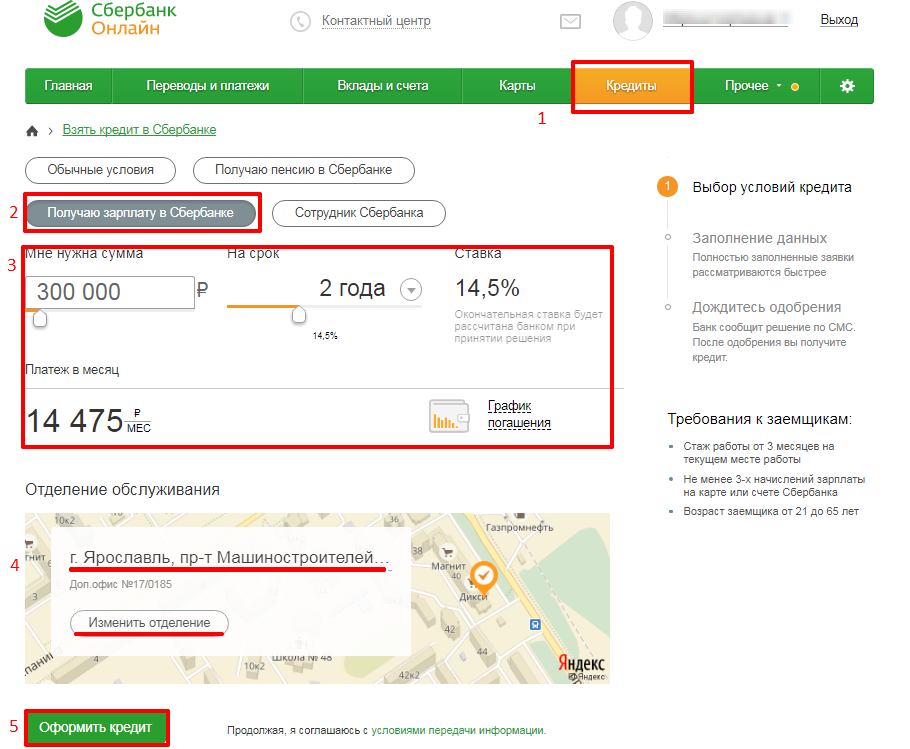

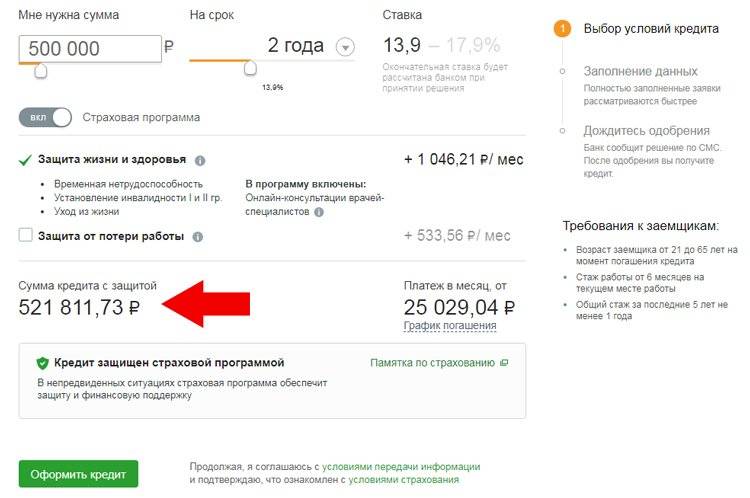

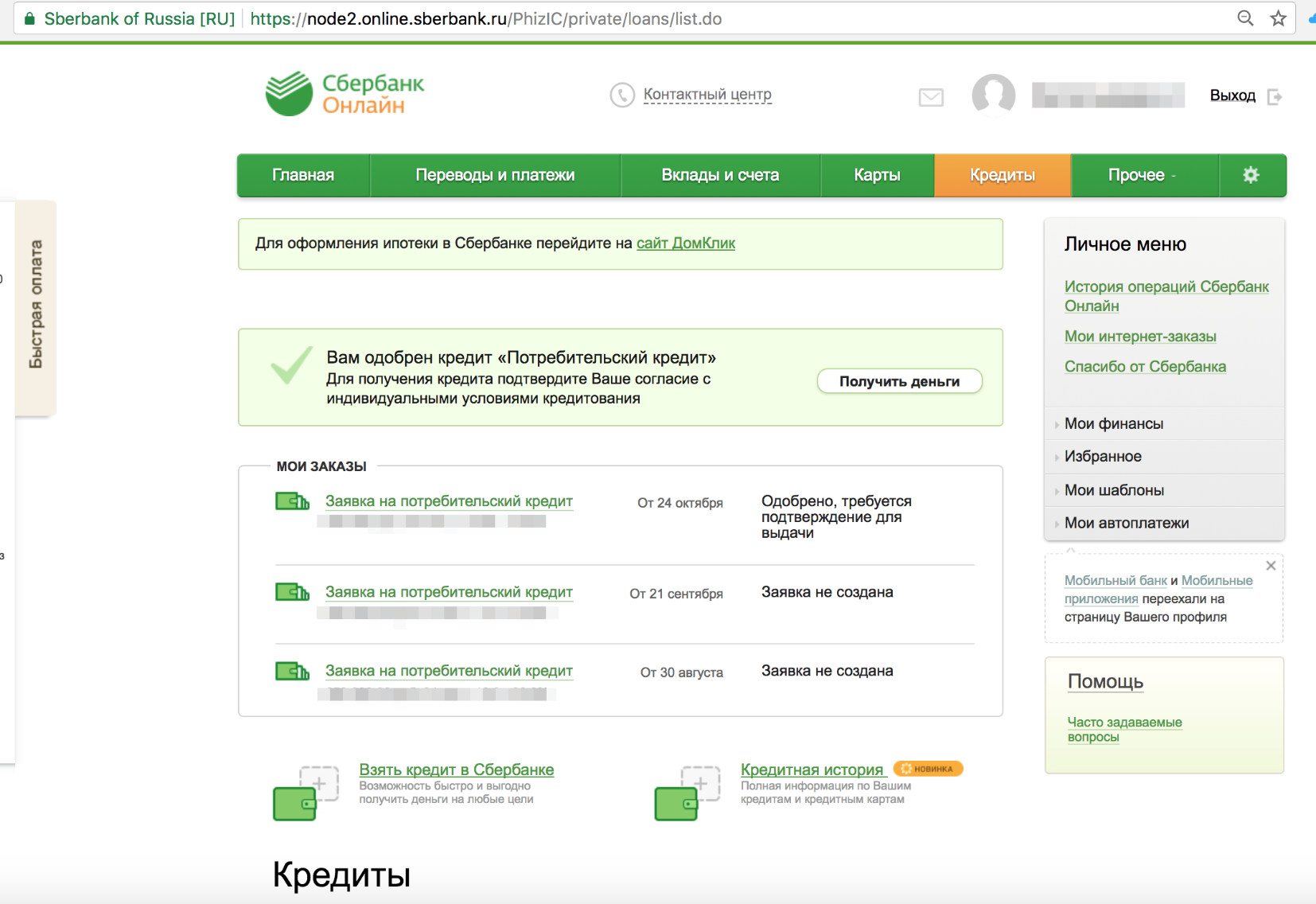

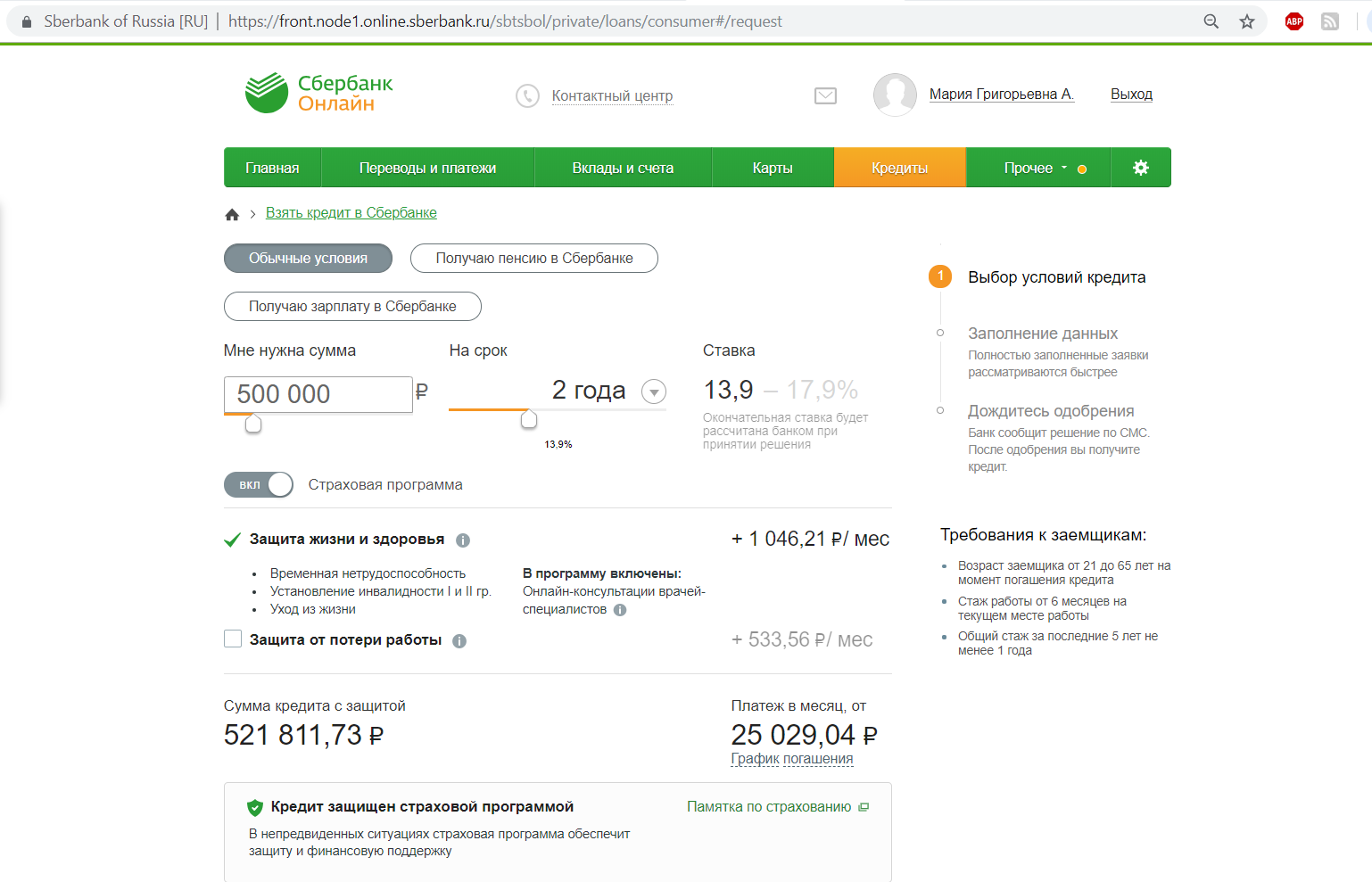

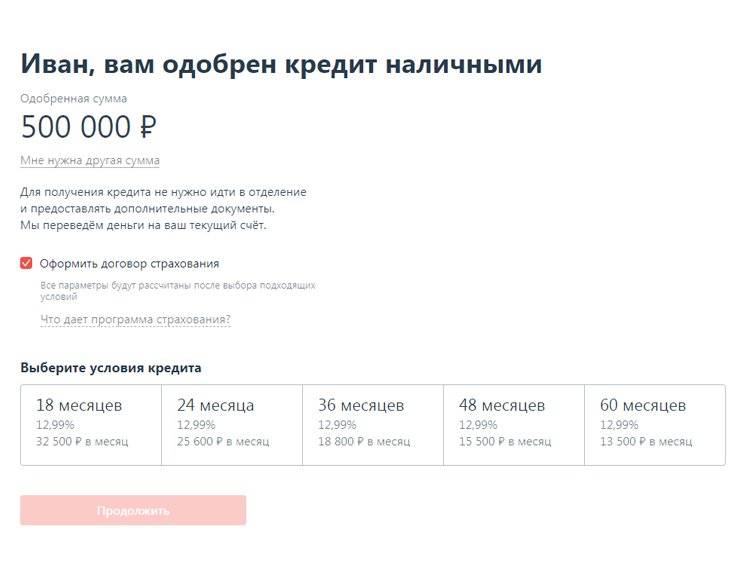

Оформить выдачу кредита, пока заявка действительна, можно самостоятельно через личный кабинет или в офисе банка. В первом случае необходимо сделать следующее:

- Войти во вкладку «Кредиты», выбрать одобренную заявку и нажать кнопку «Получить деньги».

- Ознакомиться с условиями кредитования (сумма, ставка, срок, страховая защита). На этом этапе банк может предложить клиенту увеличить сумму кредита, если по результатам проверки его уровень платежеспособности позволяет взять больше. Заемщик вправе отменить страховку и увеличить первоначально запрошенную сумму по своему усмотрению.

- Подтвердить согласие с пунктами кредитного договора, выбрать дату платежа и способ выдачи (действующая или новая карта). При необходимости можно распечатать или сохранить договор.

- Нажать кнопку «Оформить» и ввести полученный СМС-код. На этом этапе клиент также может отказаться от кредита.

Дальше необходимо ждать зачисления средств. По регламенту дата выдачи кредита совпадает с датой оформления договора. На практике деньги зачисляются на карточку в течение часа.

При желании клиент может обратиться в отделение банка. Менеджер по кредитованию озвучит все условия, предложит максимальную сумму, распечатает договор.

Если при подаче заявки для зачисления кредитных средств была выбрана новая карта, то оформить выдачу можно только в отделении. Если срок действующей карты заемщика заканчивается ранее, чем через 60 дней, на нее зачислить деньги нельзя. В этом случае также придется посетить офис Сбербанка.

Рекомендации заемщикам

Даже если кредит предварительно одобрен в Сбербанке или другом финансовом учреждении, это еще не значит, что ссуда точно будет получена. Банки внимательно изучают информацию о заемщиках во время посещения офисов: проверяют на факт мошенничества, изучают подлинность документации, смотрят на внешний вид.

Если заявка одобрена, то нужно основательно подготовиться к посещению банка: привести себя в порядок. В офисе, кроме внимательного изучения внешнего вида, еще задают различные вопросы. К примеру, о месте работы. Поэтому при подаче заявки, особенно, онлайн нужно тщательно проверять вносимую информацию, особенно на наличие простых ошибок.

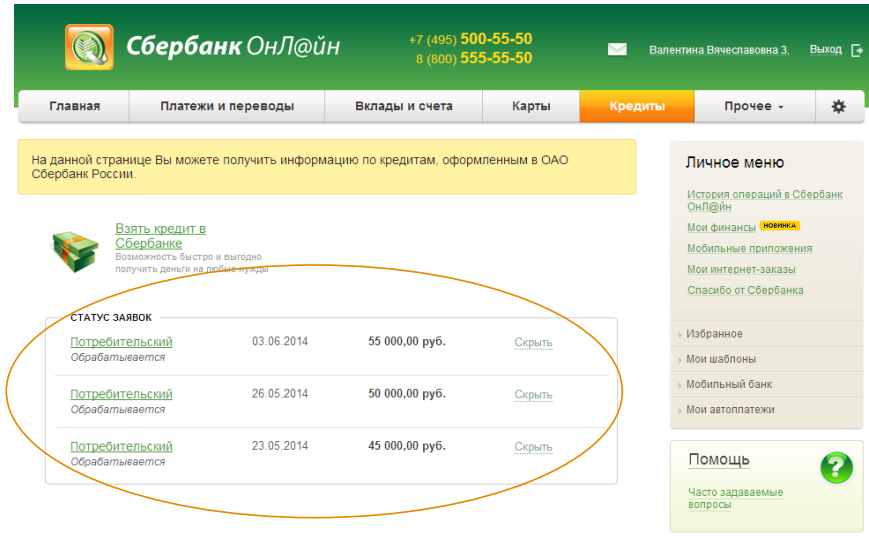

Сколько по времени действует одобренная заявка на кредит

Если кредит одобрен, то такое предложение остаётся актуальным ограниченное время. Обычно после всех этапов согласования и конечного одобрения займа банк информирует клиента о принятом решении и указывает срок, на протяжении которого одобренным предложением можно воспользоваться. Этот срок зависит от типа займа. Для примера, в Сбербанке одобренная заявка по ипотеке актуальна 90 дней. А вот одобрение заявки по потребительскому займу или кредитной карточке действует 30 дней. Но у каждого банка могут быть установлены свои сроки. Так, в Совкомбанке одобрение займа действует 5 или 10 дней в зависимости от его типа, в ОТП Банке – 30 дней.

Преимущества и недостатки кредита под залог недвижимости

Преимущества:

- Максимальная сумма — это главное преимущество кредита под залог недвижимости. Она зависит от стоимости объекта и в разных банках может достигать 10—30 млн рублей.

- Выгодная ставка: залог позволяет снизить ставку и, как следствие, увеличить максимальный срок кредита и уменьшить ежемесячный платеж.

Недостатки:

- Недвижимость нельзя продать, потому что после оформления сделки квартира или дом остаются в залоге у банка. Обременение можно будет снять только после того, как погасите кредит.

- Нельзя получить налоговый вычет, если кредит нецелевой. Посмотреть цель кредита можно в кредитном договоре. Если приобретение жилья не указано как цель расходования средств, вычет не дадут.

- Не все объекты подходят для залога: банк, у которого выгодная ставка, может не принять вашу квартиру или дом.

- Оплачивать оценку объекта в большинстве случаев нужно самому. Стоимость — от 4 тысяч рублей на квартиры. Оценка загородного дома стоит еще дороже.

- Можно получить только часть суммы, в которую оценочная компания оценила квартиру или дом, — это залоговый дисконт. Банк закладывает скидку на случай, если объект подешевеет.

- Банк повышает ставку, если нет страховки. В течение всего срока кредита нужно оплачивать страховку или согласиться на увеличенную ставку.

- Кредит под залог сложно рефинансировать, если он нецелевой. Некоторые банки не рефинансируют залоговые кредиты, поскольку нужно снимать обременение в пользу старого банка и накладывать в пользу нового.

Одобрили кредит: сколько действует предложение в разных банках

Рассмотрим, какой период финансисты готовы кредитовать без повторного рассмотрения заявки:

- Альфа Банк. Зависимо от типа кредитного продукта, дает заемщикам 14-30 дней на размышления. По автокредитованию утверждение действует до 3-х месяцев.

- Промсвязьбанк. Кредитор отличается гибкой системой сроков. По потребительским займам одобрение актуально 30 дней для новых клиентов, 60 дней – для повторных заемщиков. Ипотеку можно оформить в течение 6-ти месяцев.

- ОТП Банк. Одобрение кредита действует в течение месяца.

- Росбанк. Забрать деньги надо в течение 2-4 недель, после – одобрение потребительской ссуды не действует.

- ВТБ. На поиск недвижимости и перечисления средств в уплату за жилье, банк отводит 4 месяца. По потребительским кредитам срок снижен до месяца.

- Россельхозбанк. По беззалоговому заму в размере до 1,5 млн р. одобрение действует до 45 дней, по ипотеке – 90 дней. Кредитную карточку надо забрать в течение 30-ти дней.

- Почта Банк. Потребительские займы кредитор одобряет в течение одной минуты, решение по заявке действует 7 дней.

- РайффайзенБанк. Условия по экспресс-кредитам – 15 рабочих дней, ипотеке – 60 дней.

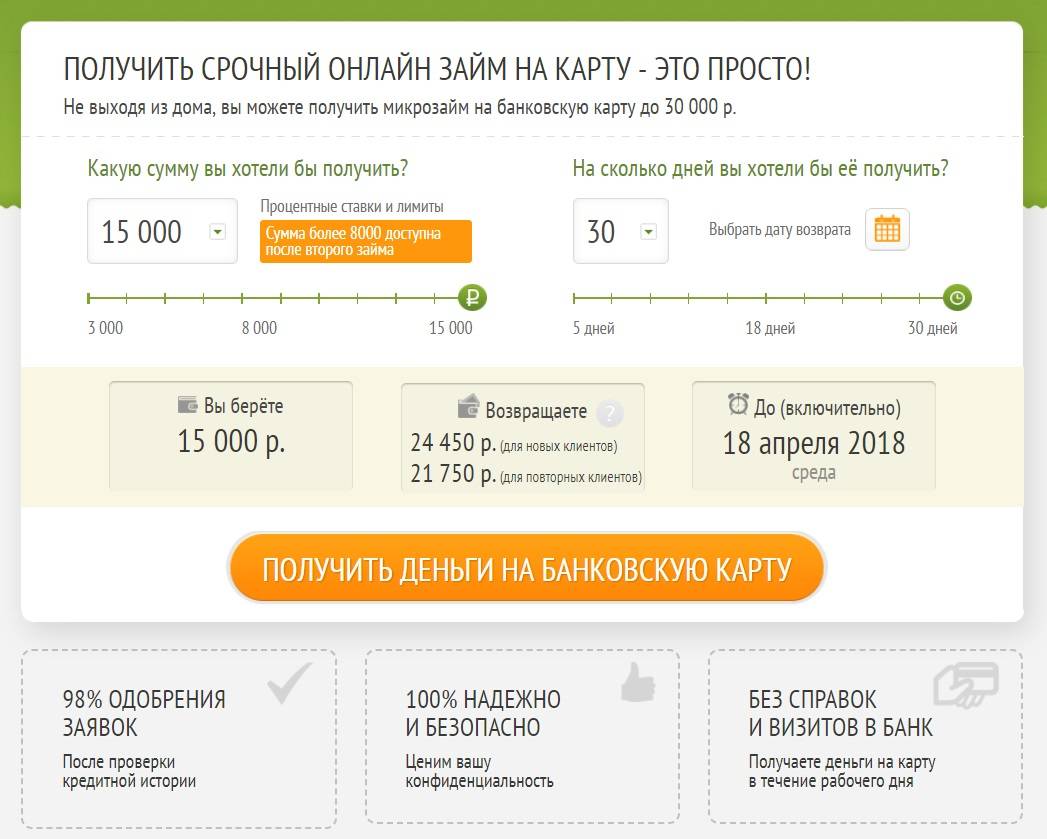

Рейтинг займов наличными по проценту одобрения

Важно не только, что говорить в банке, чтобы одобрили кредит наличными, но и за каким именно продуктом обращаться. Далее представлены займы с высоким процентом одобрения от надежных организаций

Таблица 2. Самые одобряемые займы

| Название | Организация | Условия | % одобрения |

| Под залог недвижимости | Восточный Банк | От 9.9 до 26% годовых на срок от 12 месяцев до 20 лет. Максимальная сумма 3 миллиона рублей. Нецелевой займ, не требующий дополнительных документов. Необходимо обеспечение: дом, квартира, хозяйственное помещение | 72 |

| СуперПлюс | Совкомбанк | От 17,4% в год, до 1 миллиона рублей на срок до 5 лет. Без справок и поручителей | 65 |

| Персональный | Райффайзен Банк | До 2 миллионов рублей сроком до 5 лет под 13% годовых. Без справок, залога и поручителей | 59 |

| Наличные деньги | Хоум Кредит | До 24,8% годовых, сумма до 1 миллиона рублей на срок не более 5 лет без дополнительных документов | 57 |

| Потребительский | Тинькофф | В среднем 24,9% годовых. Сумма до 2 миллионов рублей, срок не более 3 лет. Без справок | 57 |

Важно знать, что повысить вероятность позволяет обращение к брокерам. Они гарантируют увеличение шанса на получение денег, но берут значительную комиссию

Условия программ и процентная ставка по ним

Прежде, чем заключать соглашение с банком, необходимо тщательно изучить условия кредитования по выбранной программе, которые действуют на данный момент.

В первую группу входят заемщики с низким уровнем риска не возврата кредита. Это клиенты банка, которые уже брали кредит и выплачивали его без задержек. Также здесь зарплатные клиенты и те, кто готов предоставить максимум документов, оформить залог, а также страхование собственной жизни, трудоспособности.

Во вторую группу входят заемщики с высоким уровнем риска. Как правило, это люди без кредитной истории, то есть те, кто еще никогда не брал кредит в банке.

Клиенты с плохой кредитной историей могут даже не подавать заявку в Сбербанка, так как данное финансовое учреждение с заведомо проблемными лицами не сотрудничает.

Текущая акция

Сбербанк несколько раз в год выпускает новые программы потребительских кредитов. Как правило, условия для действующих клиентов банка (зарплатники, вкладчики и т.д.) более выгодные, чем для остальных заемщиков.

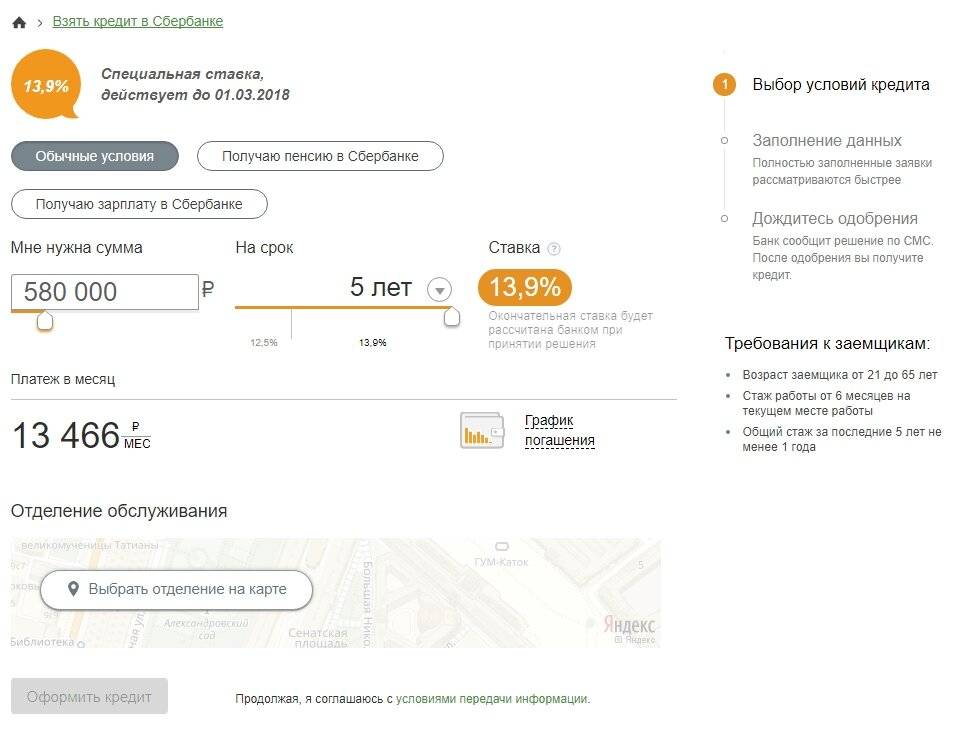

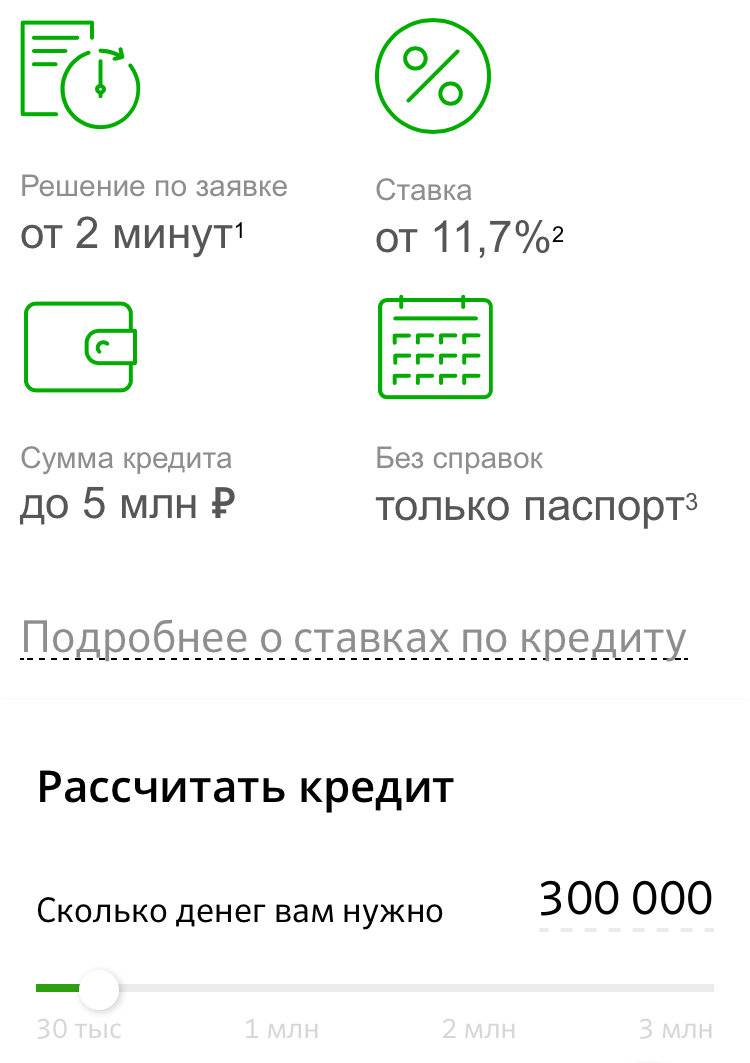

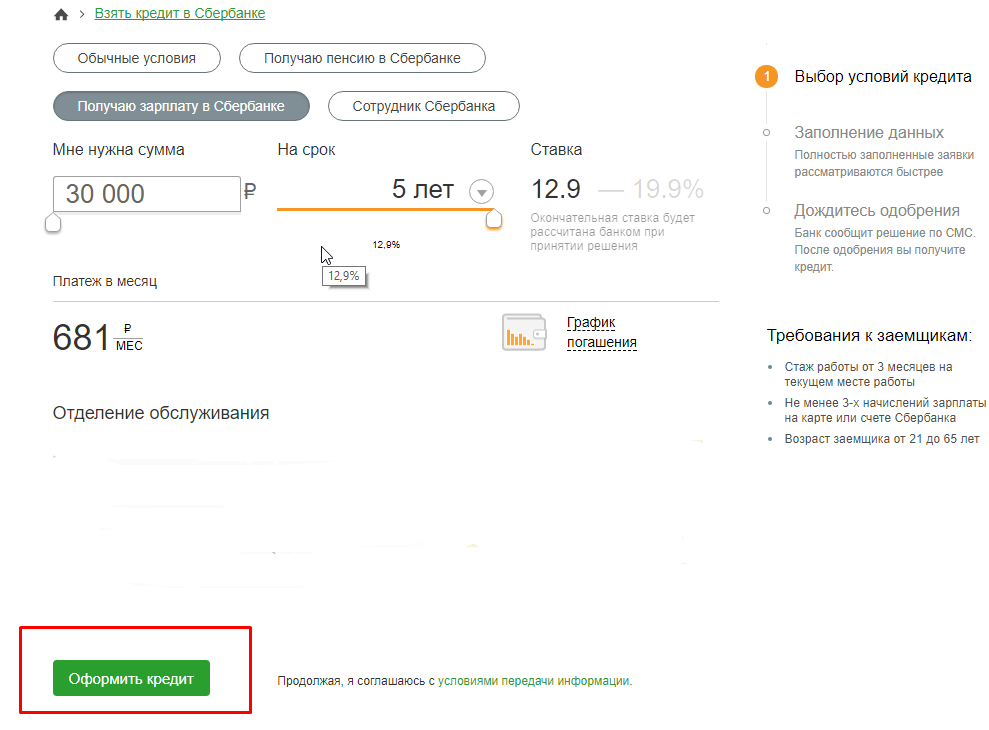

Итак, сегодня в Сбербанке можно оформить кредит под названием «Удачный момент, чтобы взять кредит». Согласно условиям программы физические лица могут взять кредит до 5 миллионов рублей (для клиентов, получающих заработную плату в Сбербанке), до 3 миллионов (для всех остальных клиентов).

Ставка по кредиту зависит от двух факторов: сумма, которую вы запрашиваете и получаете ли вы зарплату на карту банка. Минимальная для зарплатников — 11,9% за год, а для новых заемщиков — 12,9%.

Срок кредитования от 3 месяцев до 5 лет. Однако если потенциальный заемщик обладает временной регистрацией получить деньги он может на время действия регистрации.

Кредит без обеспечения

На самом деле такой программы нет, поскольку Сбербанк, как правило, укладывает все свои предложения потребительского кредитования в одну программы. Но, ставка и условия зависят от того:

- какой статус у клиента (зарплатный или новый);

- в какую группу он входит (с высоким или низким уровнем риска);

- какие документы готов предоставить (есть справка о доходах или нет);

- есть обеспечение или нет (обеспечение — это имущество, которое можно составить в залог банку).

Все это придется указать в анкете при подаче заявки на кредит по акции «Удачный момент, чтобы взять кредит». Но если вы не получаете зарплату на карту Сбербанка МИР и не обладаете имуществом, которое можно оформить, как залоговое, вам предложат следующие условия:

- ставка от 14,9% до 19,9%;

- сумма от 300 000 до 1 500 000 рублей.

Из документов нужен паспорт и справка о доходах 2 НДФЛ или по форме Сбербанка.

Кредит для клиентов, ведущих личное подсобное хозяйство

Данный кредит от Сбербанка станет отличным решением для людей, которые ведут собственное хозяйство. Условия:

- Сумма – до 1,5 млн. рублей;

- Ставка равна 17% в год;

- Срок составляет до 5 лет.

Те люди, которые разводят скот, птицу, либо выращивают урожай, с помощью Сбербанка получают возможность развивать собственное хозяйство. В данном случае не нужен залог, но придется привести поручителя. Для увеличения суммы кредита требуется созаемщик, им может быть кто-то из членов семьи. Деньги выдаются на карту, либо наличными. Чтобы оформить подобный кредит в Сбербанке, необходимо приложить к заявлению паспорт, хозяйственную книгу, документы о трудовой занятости, если клиент работает.

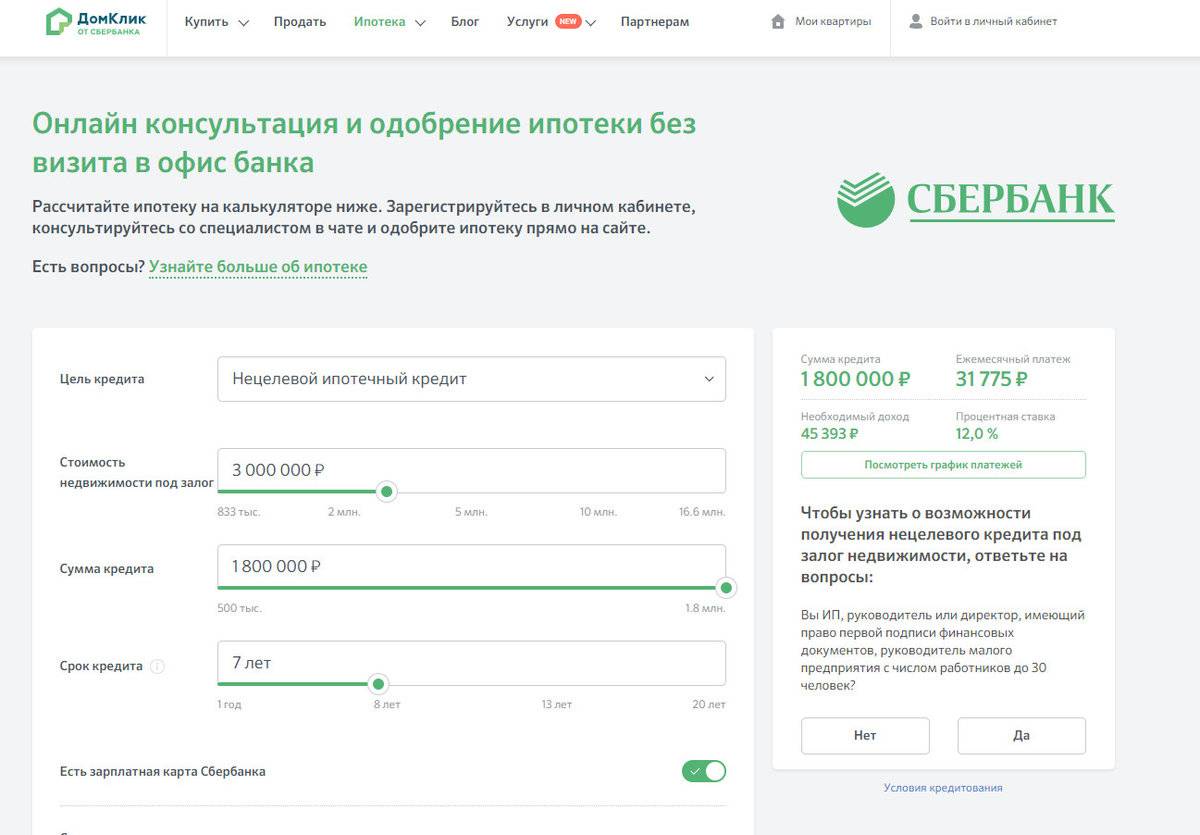

Кредит на любые цели под залог недвижимости

Подобный кредит предполагает получение до 10 млн. рублей. Конечная сумма зависит от результатов оценки недвижимости, которую замщик готов предоставить в залог банку.

Условия:

- Ставка составляет до 13% в год;

- Наименьшая сумма – 500000 рублей;

- Сумма не может превышать 10 миллионов, либо 60% от стоимости недвижимости, которая становится залогом;

- Срок – до 20 лет.

Подобный кредит становится прекрасной альтернативой ипотеке. При этом не придется подтверждать цель, на которую вы получаете кредит.

В роли залога может быть жилое помещение, дом с участком, на котором он находится, гараж или участок, либо гараж с участком. Главное — имущество предоставляемое в залог не должно быть уже с обременением и являться единственным жильем.

Что будут перепроверять

Всё что проверяет банк, и какими принципами руководствуется при принятии решения на выдачу займов, не разглашается. Но есть перечень данных, которые точно будут запрашиваться по предполагаемому заемщику в разных службах и ведомствах. Во время рассмотрения заявки проверяют такие сведения:

- кредитную историю;

- паспортные данные;

- обременения, судебные иски и другую доступную информацию о клиенте.

Данные о кредитной истории

Кредитную историю и кредитный рейтинг предполагаемого заемщика банк оценивает в первую очередь. При подаче заявки клиент дает право Сбербанку на запрос его персональной информации, которая хранится в Бюро кредитных историй. Банк пользуется этим письменным разрешением и запрашивает все данные, которые когда-либо регистрировались в банках и МФО об этом клиенте:

- его предыдущие кредиты;

- точность исполнения обязательств;

- наличие или отсутствие просрочек по платежам;

- количество поданных и отклоненных заявок в другие кредитно-финансовые учреждения;

- другие сведения, которые касаются займов и долгов по ним.

Для уверенности, что сотрудники Сбербанка увидят объективную информацию о вас, желательно самостоятельно ознакомиться со своей кредитной историей. Бробанк рассказывает в своих статьях, где и как можно получить такую информацию бесплатно. Также свою кредитную историю можно получить и через Сбербанк

Данные паспорта

На официальном сайте УФМС можно самостоятельно проверить действительность своего паспорта. А сотрудники Сбербанка сделают это в обязательном порядке. Для этого в поля формы на сайте ФМС вводится номер паспорта, серия и цифровой динамический код с картинки.

При получении информации, что паспорт недействителен, желательно самостоятельно направить запрос в Федеральную Миграционную службу и выяснить причину. Иногда сайт допускает ошибки, поэтому не стоит паниковать заранее.

Судебное производство

Сбербанк проверяет своих клиентов на то, чтобы в их отношении не было непогашенных судебных исков. На сайте ФССП хранится вся информация по задолженностям, алиментным платежам, коммунальным услугам или налоговым сборам, по которым были выдвинуты судебные иски.

Если вы знаете, что в отношении вас были исковые заявления, но они успешно погашены, желательно взять справку об этом. При обращении в банк такой документ сможет помочь. Не факт, что служба судебных приставов успела обновить сведения в своей базе данных, а наличие непогашенных долгов может стать причиной отказа в Сбербанке.

Дополнительные данные

Сотрудники Сбербанка обязательно проверят:

- сведения о банкротстве физического лица;

- информацию о наличии судимостей;

- платежеспособность предполагаемого заемщика.

Если в залог предлагается имущество, то будут проверены сведения относительно него. Когда у претендента на кредит есть поручитель, то его проверяют по тем же критериям, как и самого будущего заемщика.

Банки с высоким процентом одобрения

Чтобы увеличить вероятность одобрения кредита, стоит обращаться в лояльные финансовые организации. Менее требовательны к потенциальным заемщикам:

- Почта Банк. Отличается мягкими условиями одобрения кредита. В редких случаях требует предоставление расширенного пакета документов, для выдачи средств достаточно только паспорта. Преимуществом является возможность дистанционной подачи заявки и получение ответа в течение нескольких минут. Процентная ставка начинается от 13,5 процентов.

- Восточный Банк. Как и все банки с высоким процентом одобрения кредита, быстро принимает решение, но не всегда предлагает выгодные условия кредитования заемщикам со спорной историей или доходами. Средняя процентная ставка начинается от 17 процентов, на заключение договора к клиенту выезжает менеджер.

- Совкомбанк. Рассматривая, в каком банке большая вероятность кредита, стоит оценить предложения этой финансовой организации. В Совкомбанк можно рассчитывать на сумму займа до 100 тысяч рублей. Если клиенту необходимо получить больше денег, придется предоставить справку о доходах по форме банка или 2-НДФЛ.

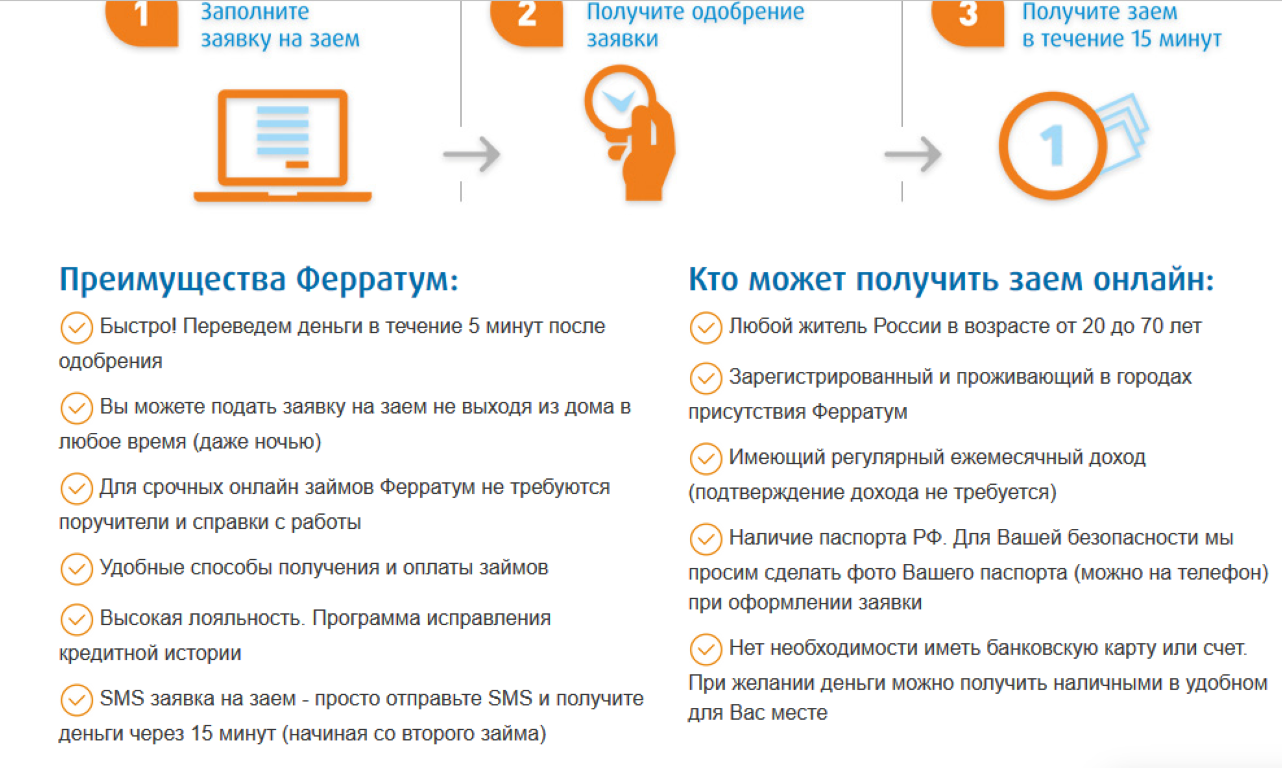

- Ренессанс Кредит. Процентная ставка по займам начинается с 9,9 процентов годовых. Перед тем, как получить одобрение на кредит, клиенту не придется собирать дополнительные документы. Основанием для одобрения заявки служит паспорт.

Программы субсидирования ипотеки на новое жильё

Рынок новостроек в 2021 году привлекателен прежде всего благодаря действию программы ипотеки с господдержкой. При средней рыночной ставке выше 8,5 % взять жилищный кредит по этой программе можно под 7,5 %, а некоторые банки предлагают ставку 7%.

В чём суть программы? Государство компенсирует разницу между стандартной и льготной ставкой, за счёт чего банки имеют возможность снизить процент для своих заёмщиков. Взять льготную ипотеку может любой гражданин РФ, отвечающий требованиям конкретного банка-участника программы.

Предельная сумма кредита стала единой для всех регионов — 3 млн руб. В 2020 году максимальная сумма кредита в Москве, Петербурге, Московской и Ленинградской областях составляла 12 млн руб., в других регионах — 6 млн руб.

Ипотечную госпрограмму продлили до 1 июля 2022 года.

Отдельные условия для оформления семейной льготной ипотеки:

- семейная льготная ипотека по ставке 6% будет предоставляться на семьи с одним ребенком, если он родился после не ранее 2018 года;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях теперь составит 12 млн руб., в других регионах — 6 млн руб.;

- по программе льготной семейной ипотеки можно будет как взять новый кредит, так и рефинансировать существующий;

Если вы желаете стать участником одной из специальных программ, сейчас самое время.

Иван Барсов

Директор по розничному кредитованию МТС Банка

Ещё один бонус для ипотечников от государства — материнский капитал. Его можно использовать в качестве первоначального взноса или просто для погашения ипотеки на новостройку или вторичное жильё.

Можно ли отказаться от кредита?

Первым законодательным актом, регулирующим отношения в области кредитования, является Гражданский кодекс. В нем есть Глава 42 «Заем и кредит». Не станем рассматривать здесь все ее содержание, но заранее отметим, что понятия «заем» и «кредит» с точки зрения закона не вполне совпадают, потому то, что справедливо для займа, может не распространяться на кредит

Так следует осторожно подходить к 807 статье ГК РФ, где сообщается, что договор займа начинает действовать в момент передачи материальных ценностей. Это написано о договоре займа, а не кредита

Описание кредитного договора начинается с 819 статьи ГК РФ. Отказу от получения или выдачи кредита посвящена 821 статья Кодекса. И формулировки, данные в этой статье, не дают однозначных указаний, но отсылают к нормам заключенного договора.

Из этого следует:

- Моментом совершения займа становится фактическая передача денег (другого имущества).

- Начало действия кредитного договора определяется нормами этого договора.

Исходя из законодательства и практики применения, можно выделить три различных положения, в которых может быть расторгнут кредитный договор:

- Заявка на кредит рассмотрена, получено одобрение, но договор между банком и заемщиком еще не подписан обеими сторонами.

- Заявка одобрена, договор подписан с двух сторон, но средства еще не перечислены (не выданы) целевому получателю.

- Договор полностью подписан, денежные средства получены адресатом.

Почему отказали в ссуде и когда отправлять повторное заявление

Если вы направили прошение на просьбу выдать деньги и получили отрицательный ответ, не расстраивайтесь. Есть пути преодоления трудностей. В зависимости от того, насколько срочно необходимы материальные средства, существуют варианты действий после отказа, которые различаются по периоду.

Существует 2 возможных варианта:

- отказали ввиду несоответствия;

- человек направил заявление на заем, но его не устроили одобренные условия.

В первом случае всё ясно. Банк отказывает по разным причинам, устранив которые вы можете отправить второе прошение. Во втором случае не все однозначно. Если произошло одобрение, но не устроили параметры (срок, процентная ставка, сумма), тогда повторная заявка повлечет за собой отрицательное решение по обоим прошениям.

Прошение проходит 3 стадии проверки:

- автоматическая система осуществляет проверку на соответствие минимальным требованиям;

- далее, она попадает к менеджеру, который оценивает историю;

- в заключение претендент проходит проверку сотрудниками СБ на факты нарушения закона.

Если банк отказал или предложил неудовлетворительные условия, важно узнать, через сколько можно подать заявку после факта отказа. Необходимо учитывать причины и стараться их устранить

Распространенные поводы отказов

Если не устранить причину первого несогласия, то гарантированно заполучите второе. Наиболее вероятные мотивы:

1. Низкий кредитный балл. Это специальная оценка (балл), которая присваивается претенденту или действующему клиенту. Она зависит от ряда параметров:

- количество полученных ссуд и общая сумма;

- задержки в выплатах или досрочные погашения;

- семейное положение (наличие супруга, детей и иждивенцев);

- официальный уровень дохода;

- наличие постоянного места работы.

2. Параметры, отражающие финансовое положение (своевременность оплаты услуг ЖКХ, наличие долговых обязательств другого рода, алименты и пр.)

3. Наличие судимости или судебные разбирательства.

4. Несоответствие требованиям банка. К пункту относится недостаточный или чрезмерный возраст, отсутствие гражданства и прописки в месте присутствия банка.

5. Техническая ошибка. В банке работают люди, которые могут совершить ошибку. Ошибочно поверить КИ полного тезки и пр. К сожалению, даже если отказ на кредит в Сбербанке произошел по данной причине, то, тот факт, через какой срок можно подать повторное заявление, не изменится.

6. Обнаружение факта подлога. В заявлении необходимо указывать исключительно правдивую информацию. Обмануть систему не получится. Бывают ситуации, когда человек непреднамеренно это делает (в графе дохода указывает «серую» часть зарплаты и т.д.).

Большинство из вышеперечисленных критериев можно обратить в свою пользу.

Как направить вторичную заявку в банк

Выберите удобный путь:

- в подразделении;

- на официальном портале в ЛК;

- в приложении;

- при помощи бухгалтерии работодателя.

Отвечая на то, сколько конкретно раз можно подавать заявку в Сбербанк на ссуду, правильно будет сказать ― столько, сколько захотите. Но следует соблюсти временной интервал.

Как часто можно подавать заявку на кредит

Если вы решили попытать удачу снова и хотите узнать, через какой промежуток времени можно подать следующую заявку на кредит, то период ожидания после отказа Сбербанка равен:

- 60 суток после отрицательного итога;

- 30 суток после получения одобрения и несогласия с предложенными параметрами.

Если делать это раньше, будете получать автоматический отворот, который отрицательно скажется на кредитном рейтинге.

Что сделать, если нет возможности ждать?

Когда отказали в необходимом кредите в Сбербанке и интересно, когда рекомендовано обратиться повторно, но вас не устраивает период ожидания, вы можете выбрать другое предложение. К примеру, если отклонили ссуду без обеспечения, направьте прошение на заем с поручителем или имущественной гарантией. Она будет рассматриваться не зависимо от того, когда был ответ «нет».