Стандартные условия автокредитования:

1. Умышленно завышенная сумма первоначального взноса. Размеры платежа достигают 70% от стоимости транспортного средства.

2. Сокращенные сроки действия кредитного договора (12-36 месяцев).

3. Платные услуги. Заемщик обязуется воспользоваться услугами рекомендованной кредитором страховой компании. Переплатить придется около 3-5% от изначальной суммы займа.

4. Затраты по оформлению транспортного средства для постановки на учет ложатся на плечи заемщика. При этом сам автомобиль переходит во владение клиента только после официального закрытия кредитного договора, то есть до полного погашения долга имущество считается собственностью банка.

Страховка – распространенный и зачастую абсолютно бесполезный вид дополнительных услуг, который навязывается кредитором заемщику. Сумма страховки входит в оплату займа, то есть платежи ложатся на плечи клиента. Если страхование транспортного средства действительно приносит пользу, то страховка жизни и здоровья заемщика зачастую расценивается исключительно в качестве необязательной услуги.

Почему кредиторы так заинтересованы в страховании? Во-первых, наличие страховки позволит возместить убытки в случае поломки транспортного средства. Во-вторых, банки заключают договоренности с крупными страховыми компаниями или внедряют специально разработанные программы страхования. Ставки по полисам здесь значительно завышены, поэтому кредиторы на ровном месте получают доход, снижая риск невозвращения займа из-за порчи объекта кредитных отношений.

Напоследок кредитор может указать в договоре отдельное условие, по которому нарушение сроков внесения регулярных платежей приравнивается к страховому случаю. Этот механизм внедрения скрытых комиссий активно используется эмитентами кредитных карт и компаниями, которые выдают потребительские займы. Несвоевременное возвращение застрахованного долга становится причиной начисления штрафов, то есть кроме прописанных в договоре комиссионных сборов заемщик выплачивает еще и крупные неустойки.

Условия выдачи займов под 0%

Предложение получить беспроцентный микрокредит похоже на сказку. Однако стоит просто отбросить скепсис, чтобы убедиться, что всё реально. Ряд МФО действительно выдает ссуды под 0%. Суммы при этом невысоки, но для большинства заемщиков и этого достаточно.

Получить под 0% можно только первый (!) заем. При попытке оформить второй и все последующие кредитные продукты в той же организации заемщик сможет претендовать на большую сумму, но и % ставка при этом неминуемо вырастет.

Главные условия беспроцентных микрозаймов таковы:

- Первое обращение в данную организацию;

- Небольшая сумма кредитования (обычно до 15 тысяч рублей);

- Срок кредитования — порядка 30 дней.

Важно!«На повторный заем в той же МФО может претендовать только клиент, вовремя рассчитавшийся с предыдущим займом. Если заемщик допустил просрочку, организация с высокой долей вероятности ответит отказом на его новую заявку».

Зачем МФО выдают беспроцентные кредиты

Далекому от банковской сферы человеку предложение брать займы без процентов кажется нелогичным. Казалось бы, зачем кредитору бесплатно давать деньги в долг? На самом деле в таком шаге есть своя логика.

На рынке микрокредитов сейчас колоссальная конкуренция. МФО постоянно соперничают друг с другом, «бьются» за клиента. Выдача беспроцентного займа — один из способов привлечь новых заемщиков, повысить доверие ЦА к конкретной организации.

Беря первый беспроцентный заем, человек понимает, что имеет дело с солидной организацией, которой нетрудно сделать небольшой подарок своему новому клиенту. Получив такой презент, заемщик будет охотнее обращаться к этой МФО. Компания получит нового постоянного клиента, а тот — надежного кредитора, который всегда выручит в трудную минуту.

Кто может получить заем без %

Оформлять займы без процентов могут все проживающие на территории РФ лица, имеющие:

- Российское гражданство;

- Постоянную/временную прописку;

- Возраст — старше 18-ти лет;

- Мобильный/e-mail для связи;

- Карту любого российского банка.

Все эти данные проверяются во время обработки электронного запроса на микрозаем. Никакие звонки (родственникам, работодателям и пр.) компания-кредитор не совершает. Информация проверяется по электронным базам в автоматическом режиме.

Важно!«Поскольку все данные обрабатываются в автоматическом режиме, заявки одобряются очень быстро. В 85% случаев — за 5-10 минут

Получив положительный вердикт в SMS, клиент может мгновенно получить деньги на свою банковскую карту».

Как оформить беспроцентный заем

Микрофинансовые компании в большинстве случаев выдают микрокредиты только онлайн. Это значит, что заявку следует подавать по интернету. Процедура включает несколько простых шагов:

- Выберите МФО, которая дает первый микрозаем под 0%.

- Нажмите на кнопку «Оформить».

- Перейдите на сайт кредитора.

- Заполните анкету-заявку.

- Отправьте на рассмотрение.

- Подождите 5-10 минут.

- Проверьте содержание пришедшего на мобильный SMS.

- Заем одобрен — получите деньги на карту!

Внимание!«Указывайте реквизиты своей собственной карточки! На счета третьих лиц МФО деньги не переводят»

Какова вероятность отказа

Многие новые заемщики переживают, смогут ли взять микрозаем с плохой кредитной историей. Банки ее действительно учитывают и часто отказывают, когда обнаруживают прошлые просрочки клиентов или множество открытых кредитных договоров в других компаниях.

Однако МФО могут себе позволить выдать небольшой кредит доверия потенциальному заемщику. Именно по этой причине первый заем обычно небольшой. Если клиент справляется с возложенными на него обязательствами, сумма займа повышается и доверие МФО растет.

Однако не все компании работают на 100% без отказа. Небольшой процент неодобрения заявок все же есть. Проблему можно предупредить, подав заявки сразу в несколько МФО.

Таким образом, быстро и без отказа получить беспроцентный микрокредит вполне реально. Нужно лишь знать несколько хитростей, о которых было сказано. Используйте полученную информацию и решайте свои финансовые трудности за пару минут!

Реально ли получить беспроцентный кредит?

Подводя итоги, можно с уверенностью сказать, что беспроцентное кредитование – это миф, созданный и используемый маркетинговыми отделами крупных коммерческих банков и торговых компаний. Обычно за громкой вывеской «заем под 0%» прячется льготный период кредитования или кредит под 0,01% со множеством скрытых платежей.

Чтобы снизить риск финансовых потерь, потенциальному заемщику рекомендуется:

1. Внимательно проверить условия кредитования. Прочесть договор или доверить его изучение профессионалам. Если речь заходит о крупном долгосрочном займе, можно обратиться к юристу или независимому кредитному менеджеру, который проверит документ, предоставив экспертное мнение.

2. Отказаться от участия в сделках, предполагающих какие-либо скрытые комиссии, штрафы и платежи.

3. Изучить перечень обязательных и необязательных платных услуг.

4. Проконсультироваться у работника финансового учреждения по поводу комиссионных платежей, связанных с выполнением различных транзакций (перевод, снятие, возвращение средств).

Погашение всей суммы кредита, особенно в случае с долгосрочными крупными займами, должно сопровождаться справкой, в которой финансовое учреждение подтверждает факт закрытия договора. Иногда кредиторы пробуют нажиться даже на выдаче подобных выписок. Во избежание недоразумений заёмщику рекомендуется ссылаться на договор, угрожая кредитору разбирательством в суде.

Что представляет собой данный продукт

Беспроцентный кредит – это рассрочка на приобретение товара или льготный период на использование денег с кредитной карты.

В первую очередь используется столь хитрый маркетинговый ход для привлечения заемщиков, это как бы основное призвание продукта. Еще чтобы дать возможность клиенту решить нежданные финансовые проблемы за короткий промежуток времени, обычно он составляет 50 дней.

И конечно приобретение бытовой продукции в рассрочку – процент от банка здесь обычно есть, но его может покрыть скидка на технику или магазин самостоятельно оплачивает процент, чтобы снять с клиента финансовую нагрузку.

Схема погашения беспроцентного кредита.

Важно: у такого кредитования очень маленький период к возврату и может быть большая сумма первого взноса, так что его не каждый сможет себе позволить

Преимущества и недостатки кредита под 0%

Беспроцентный кредит имеет множество плюсов:

- Получение денег в тот момент, когда они особо нужны, да еще с возможностью вернуть только то, что взял;

- Отсутствие больших растрат семейного бюджета на приобретение товара, а тут еще и без переплат – рассрочка;

- Возможность заработать на таком кредите, необходимо только все продумать до мелочей.

Интересно: социологи установили, что люди, зависимые от кредитов, стимулируют себя на большее зарабатывание денег, тем самым повышая свою работоспособность и обеспеченность.

Минусы беспроцентных займов заключаются:

- В скрытых платежах – обычно это страхование жизни и здоровья, некоторые банки требуют оформление подобных бумаг в обязательном порядке, а платеж при подсчете часто соответствует размеру кредита;

- Высокие штрафы за просрочку, задержка хоть на день влечет за собой списание трети месячного платежа. Так что платить необходимо с учетом выходных и дней для зачета средств, а это 3 рабочих дня;

- Товар по беспроцентному кредиту может иметь непомерно высокую начальную цену;

- Чтобы действительно не переплатить следует делать ежемесячные взносы крупными суммами.

Вы выплатили кредит, а вот страховую премию назад не получили, как же ее вернуть? Ответ находится тут.

Беспроцентный кредит – как взять и где получить

Кредит под 0% можно получить при следующих обстоятельствах:

Как получить беспроцентный кредит онлайн — узнайте из этого видео:

https://youtube.com/watch?v=jIspYB0HeH0

Условия данного кредитования в банках РФ

Чтобы получить одобрение любого российского банка по заявке получения потребительского кредита на выгодных условиях важно соответствовать некоторым критериям:

- Быть в возрасте от 21 года;

- Быть гражданином России;

- Иметь постоянный источник дохода, желательно официальный;

- Иметь постоянную регистрацию.

При этом необходимо подготовить:

- Паспорт гражданина РФ;

- Иногда нужно дополнительное удостоверение на выбор;

- Идентификационный код;

- Страховое свидетельство государственного пенсионного фонда;

- Справка НДФЛ.

У вас нет работы, но вы хотите получить кредит, а возможно ли это? Да, возможно, а как — читайте тут.

Секреты нулевых займов

Пользоваться таким беспроцентным кредитом, как может показаться на первый взгляд, – это легко и просто. На самом же деле не нужно расслабляться раньше времени. Беспроцентные кредиты – это обязательное погашения денежного долга в четко установленное (банковским учреждением) время.

График погашения долга составляется согласно специальным расчетам. Если же клиент не заплатил долг в установленное время, на него накладывается денежный штраф внушительных размеров.

Еще один подводный камень – обязательное страхование жизни заемщика на весь период страхования. Эта услуга вписывается в тело займа и включается банком в обязательные условия. Но с некоторых пор это обязательство можно оспорить, согласно законодательству, которое в данном вопросе теперь находится полностью на стороне заемщика

То есть от страховки можно просто отказаться.

Придется обратить внимание на досрочное погашение остатка долга. Если клиент решил закрыть всю сумму – не стоит полагаться только на собственные расчеты

Для этого придется отправиться в отделение банка, оставить заявку на расчёт остатка по займу. Ведь банковский расчет разительно отличается от самостоятельного, составленного клиентом.

Вывод

Перед тем как решиться на беспроцентный заём – необходимо тысячу раз обдумать этот шаг!

Из этой статьи читатель узнал, а так ли выгоден беспроцентный заём на самом деле, существуют ли «подводные камни» у такого вида займов. Рассказывается и о выгодах банка, которые все же являются приоритетными для любого вида займа, как бы ни грустно это было слышать потенциальному пользователю финансовой услуги.

Как взять срочный заем на карту онлайн

Для получения займа на банковскую карту срочно нужно найти микрофинансовую организацию (далее МФО). МФО – это компания, готовая предоставить вам небольшую сумму денег с процентами. Проверенные организации микрофинансирования – Vivus, Microzajm или «Надежный заем».

После выбора МФО, необходимо заполнить анкету на выдачу заемных денег. Оформлять анкету нужно только на официальном сайте компании. Внимательно проверяйте id! анкете вы указываете следующую информацию про себя:

- ФИО;

- Место прописки в соответствии с гражданским паспортом;

- Номер и серия паспорта/ксерокопия гражданского паспорта;

- Номер кредитной карты, на которую будет предоставлен микрозайм;

- Контактные данные – email, мобильный телефон.

Анкету следует заполнять внимательно, поскольку ее проверяет живой человек. После обработки личных данных, с вами свяжется сотрудник МФО. Он обязан вас проинформировать по следующим вопросами:

- Какова точная сумма экспресс займа;

- Будет ли за перевод взята комиссия;

- Точная дата погашения микрозайма;

- Доступные способы погашения микрозайма;

- Процентная ставка – каков процент по представляемому кредиту?

Далее вам будет зачислена нужная сумма денег на кредитную карту.

Сумма и срок микрозаймов

Если говорить о сроках, которые доступны пользователям, то это, как правило, не более 30 дней. Минимальный срок обычно составляет 7 дней. Но это не значит, что раньше, чем через 7 дней вернуть деньги нельзя. Сделать это можно, просто минимальный срок, на который можно оформить договор – 7 дней. Однако, если в одних компаниях проценты при досрочном погашении пересчитаются, т.е. возьмутся только за фактические дни пользования, то в других придется платить за все семь дней, даже если придешь оплачивать раньше.

Еще стоит учитывать тот факт, что при первом обращении вам не одобрят сразу большую сумму, ведь вы еще не проверенный клиент. Сумма, которая может быть одобрена, как правило, увеличивается после нескольких обращений и при отсутствии просрочек. Вообще тут все индивидуально так как учитывается несколько факторов. Поэтому ориентироваться на других не стоит: кому-то могут уже при втором или третьем обращении выдать 30 000 рублей, а кому-то больше 3 000 не дадут даже после десятого раза.

Что мы узнали

МФО №1

Предложила нам страховку, но заём был без процентов. Стоимость страхования жизни и здоровья — 900 рублей.

- Хорошая новость: можно взять заём со страховкой, а затем отказаться от неё в течение «периода охлаждения». Это 14 дней, когда у человека есть право написать заявление в страховую компанию о возврате денег. Так заём получится условно бесплатным: берёшь 10 000 — отдаёшь 10 000 рублей.

- Плохая новость: иногда это заявление нужно отправлять почтой за деньги, если в вашем городе нет офиса страховой компании.

Итог: мы получили беспроцентный заём на 10 000 рублей, в стоимость которого включили «добровольную» страховку на 900 рублей.

МФО №2

Предложила нам заём, в который включила сниженную процентную ставку. Она была указана в договоре займа. Как это произошло — мы не поняли.

Итог: мы получили заём на 10 000, а через неделю вернуть должны были 10 340 рублей.

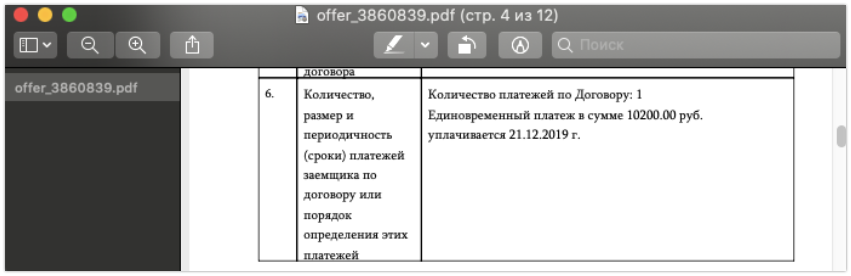

МФО №3

Предложила нам беспроцентный заём на 10 000 рублей, но включила разовый платёж. Его сумма — 200 рублей. Эту информацию мы нашли в договоре:

Не страховка, так единовременный платёж!

Итог: мы получили беспроцентный заём на 10 000 рублей. К возврату — 10 000 рублей микрокредита и 200 рублей платежа за кредит через неделю.

Особенности микрозаймов без процентов

Отличительной чертой любых микрозаймов (здесь мы подразумеваем небольшие кредиты до зарплаты от микрофинансовых организаций) всегда считались впечатляющие процентные ставки. Потенциальные и действующие заемщики МФО уже смирились с необходимостью выплачивать 40-60% в месяц за право пользоваться чужими деньгами.

На этом фоне перспектива получить микрозайм без процентов выглядит просто сказочной. Но некоторые МФО идут на это, чтобы привлечь новых клиентов, так сказать, расширить зону влияния: как показывает практика, один раз взяв микрокредит, остановиться сложно. А постоянным клиентам, чтобы удержать их, всегда предлагают дополнительные скидки и бонусы.

Основные особенности беспроцентных микрозаймов:

- онлайн микрозаймы без процентов выдаются только новым клиентам;

- сумма весьма ограничена;

- очень короткий срок кредитования (максимум – 4 недели).

Основная проблема при получении такого займа – найти компанию, которая готова предоставить такой кредит. Это достаточно сложно, так как подобные предложения встречаются крайне редко, ведь они невыгодны МФО и играют, скорее, маркетинговую роль.

Займы без процентов на карту в МФО E Zaem

Не менее достойный кандидат в нашем рейтинге. Беспроцентный займ для новых клиентов — это первое что вы увидите, перейдя на сайт компании. Первый заем вы берете у компании совершенно бесплатно. А если возвращаете вовремя, то за каждый следующий получаете скидку на комиссию в размере 5 процентов.

E zaem работает 24 часа в сутки и за 15 минут отправит вам деньги. Где бы вы ни находились, если там есть интернет – вы сможете получить деньги, вам нужен только паспорт. После одобрения заявки средства моментально перечисляются на карты VISA или MasterCard, банковский счет или QIWI Кошелек.

Условия предоставления займов в МФО E Zaem

- Сумма – от 2000 до 15 000 рублей.

- Срок – от 5 до 30 дней.

- Решение – за 5-10 минут.

- Получение денег – за 15 минуту.

- Получение – карта, счет, QIWI Кошелек, Contact.

- Возраст клиента – от 20 до 65 лет.

Кредитные карты с грейс-периодом

Еще один способ получить беспроцентный заем – оформить кредитный пластик. Средства, хранящиеся на такой карте, принадлежат банку, однако держатель пластика может воспользоваться ими в любой момент. В обычной ситуации на задолженность, образовавшуюся по кредитной карте, также начисляются проценты. Однако многие банки предоставляют своим клиентам возможность использовать льготный беспроцентный период.

Суть грейс-периода заключается в том, что после использования кредитных средств на протяжении определенного промежутка времени задолженность не облагается процентной ставкой. Если гражданин успеет вернуть средства в течение срока действия беспроцентного периода, выплачивать проценты за использованные средства не придется. Обычно беспроцентный период длится от 45 до 60 дней, хотя на рынке есть и более интересные предложения.

Условия активации и аннулирования грейс-периода зависят от конкретного финансового учреждения. В большинстве случаев опция не распространяется на обналичивание средств, что приводит к определенным неудобствам. Также следует учесть, что если гражданин не успеет внести платеж до установленного числа месяца, будет начисляться стандартная, а в некоторых случаях – повышенная процентная ставка.

Оформление кредитки – хороший способ получить кредит без процентов. «Сбербанк», к примеру, не выдает населению беспроцентные займы. Однако на классическую карту платежной системы MasterCard распространяется действие беспроцентного льготного периода длительностью в 50 дней. Подобные продукты также предоставляют населению следующие банки:

- «Ситибанк» (грейс-период – 50 дней);

- «Тач-Банк» (61 день);

- «Альфа-Банк» (100 дней);

- «УБРиР» (120 дней);

- «Азиатско-Тихоокеанский Банк» (92 дня).

В большинстве случаев плата за выпуск карты не взимается. Недостатком данного способа является ограниченность срока беспроцентного периода, а также необходимо внесения средств в счет уплаты годового обслуживания пластика.

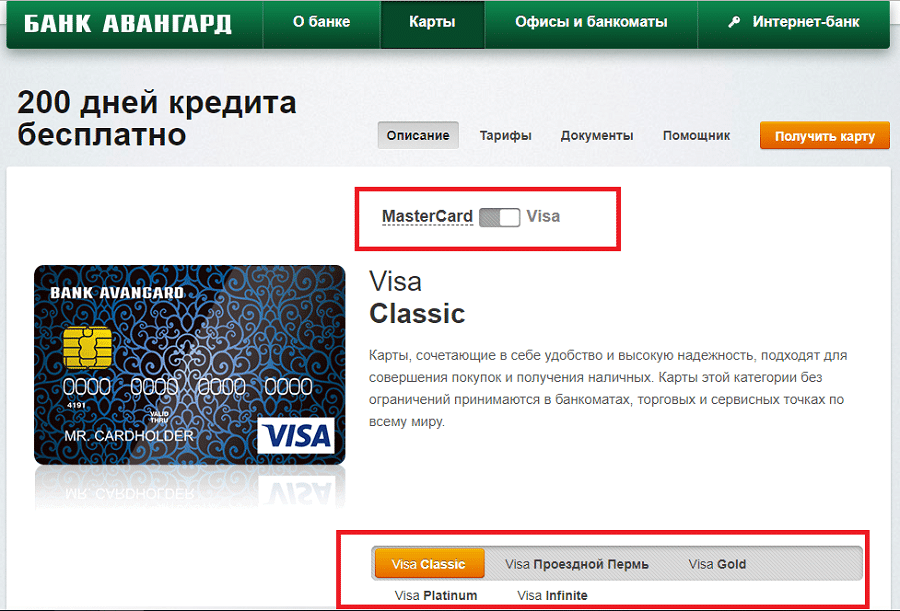

Специальные предложения от банков «Авангард» и «Восточный»

Повышенным льготным периодом обладают кредитные пластики от банка «Авангард». Первый грейс-период составляет 200 дней. То есть, держатель пластика может воспользоваться кредитными средствами и на протяжении 200 дней не платить проценты за их использование. В дальнейшем льготный период длится не более 50 дней.

Пластики банка «Авангард» действуют на протяжении 3 лет. В случае активного использования карты, платить за ее обслуживание не нужно. Держатели пластиков могут получить скидку в размере до 30% от стоимости товара в магазинах, являющихся партнерами финансового учреждения «Авандард».

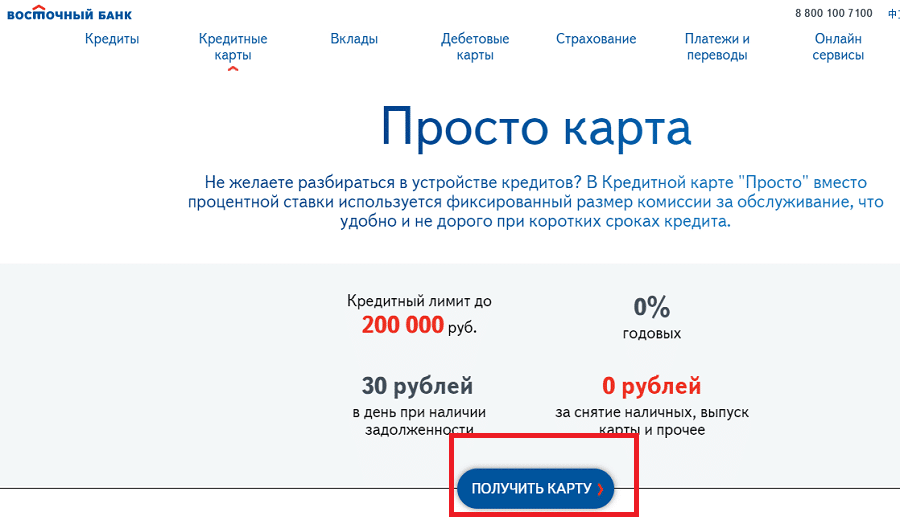

На кредитные средства, хранящиеся на пластике «Просто карта» от банка «Восточный», процентная ставка не начисляется даже в случае их использования. Банковская организация в данном случае вообще не использует понятия «процент». Вместо уплаты процентов, в случае возникновения задолженности держатель пластика выплачивает по 50 рублей в день. После того как задолженность будет полностью погашена, взыскивание средств приостанавливается до следующего использования пластика.

Что такое первый займ без процентов

Важно понимать, что подобного рода предложение – это не афера, а реальная возможность бесплатно воспользоваться деньгами на протяжении определенного периода времени. Микрозайм без процентов – это своеобразная акция по привлечению новых клиентов

Таким способом кредитор нарабатывает базу заемщиков, предлагая им потом любые кредитные продукты на выгодных условиях. Ссудополучателю это тоже выгодно, ведь он становится надежным клиентом с хорошей кредитной историей.

Кредит на карту с грейс-периодом

Банковская услуга по бесплатному пользованию деньгами (грейс-период) предоставляется на возобновляемую кредитную линию. Брать и погашать заем по ней можно неограниченное количество раз на протяжении всего периода действия кредитки. Грейс-период может быть двух видов. В первом случае за каждую транзакцию начисление процентов не происходит на протяжении определенного периода времени, например, первых 50 дней. Во втором варианте вся образовавшаяся задолженность должна быть погашена до наступления определенной даты в следующем месяце, например до 20 числа.

Овердрафт на дебетовую карту

Владельцы зарплатных карт онлайн или при личном визите могут оформить овердрафтный заем. Главное отличие его от кредитки заключается в том, что списание денежных средств в счет задолженности происходит автоматически при каждом зачислении, вне зависимости, хочет этого владелец или нет. Размер кредита напрямую увязан со среднемесячными начислениями и не превышает размера зарплаты. В Сбербанке, например, эта цифра составляет 50%. Для овердрафта тоже допускается установление льготного беспроцентного периода.

Онлайн-займ без процентов

Взять займ без процентов можно и в микрофинансовой организации. На сегодня таких предложений на рынке не так и много, но найти их можно. Для получения средств взаймы необходимо зарегистрироваться в личном кабинете на сайте МФО, после чего заполнить небольшую анкету и ожидать одобрения заявки. Взять кредит можно не только на карточку или путем денежного перевода, но и на электронные кошельки Киви, Яндекс.Деньги, Webmoney. При наличии банковского счета, деньги можно перевести и туда.

Чем микрозаем отличается от кредита в банке

Сделки, которые оформляются в микрофинансовых компаниях, имеют ряд отличий по сравнению с банковскими кредитами:

- Срок. Микрозаем всегда оформляется на короткий период (1–5 недель), а банковский кредит – на срок не менее 3 месяцев.

- Сумма. Кредит в банке можно взять на большую сумму в несколько миллионов рублей, а микрозаймы оформляют на сумму, не превышающую 30 000 руб.

- Процентная ставка. По микрозайму она составляет до 1 % в день, а по кредиту – 10–20 % годовых.

- Перечень документов. Для оформления займа нужен только паспорт, а для кредита потребуется больше документов (справка о доходах, СНИЛС и т. д.).

- Скорость оформления. Микрозаем можно получить моментально онлайн, а заявки на кредит банки могут рассматривать до нескольких дней.

Вывод

Конечно, лучше постараться вовсе обойтись без кредитов, даже самые низкие процентные ставки в итоге оборачиваются серьезной переплатой банку. Все знают поговорку: «Берешь чужие и на время, а отдаешь свои и навсегда».

Сейчас на рынке есть альтернативные продукты, с помощью которых можно пользоваться заемными деньгами вообще без процентов. Например, по бесплатным картам рассрочки «Халва» и «Совесть» можно совершать покупки в магазинах-партнерах действительно в честную рассрочку.

Также есть кредитные карты с длинным грейс-периодом, соблюдая условия которого не придется ничего платить банку. Например, по кредитной карте «120 дней без %» с бесплатным обслуживанием от банка «УБРиР» предусмотрен честный грейс в 120 дней.

Если нужны именно наличные и без кредита не обойтись, то Сбербанк вполне подойдёт для оформления кредита. Процентные ставки по кредитам здесь одни из самых низких на рынке, к тому же в Сбербанке реально можно взять кредит без навязанной страховки, или, в крайнем случае, отказаться от неё уже после оформления и вернуть деньги.

Насколько простым окажется в итоге процесс получения кредита в Сбербанке, зависит, как ни странно, от везения. Если повезет, то получится оформить кредит через «Сбербанк Онлайн» без навязанной страховки за несколько минут, а может потребоваться и личный визит в офис, где придётся отбиваться от навязчивых предложений оформления страховки и других платных услуг. Также нельзя исключать, что Сбербанк просто не захочет выдать вам потребительский кредит по причинам, ведомым ему одному.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в ТелеграмПодписаться в ТамТам

Подписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperComments