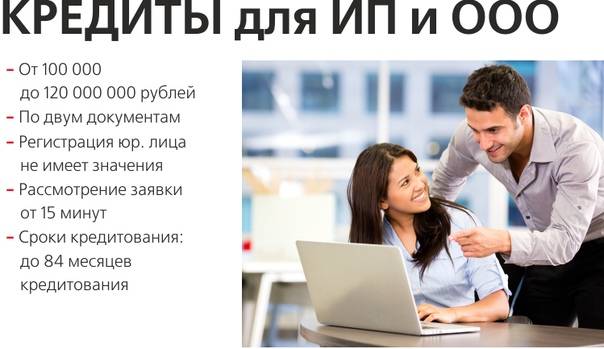

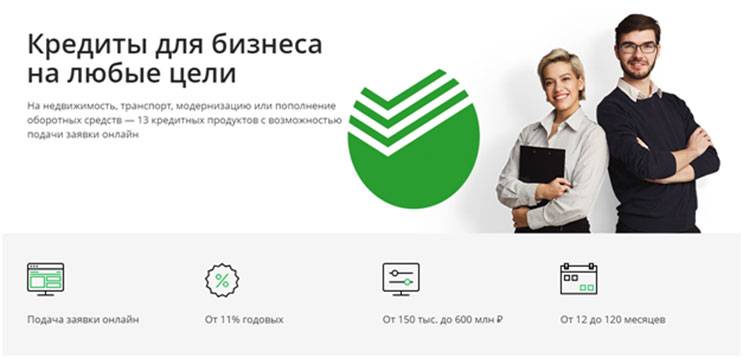

Для тех, кто планирует открыть свой бизнес

У Сбербанка нет программы, нацеленной на открытие бизнеса и финансирование для начинающих ИП. Если лицо заинтересовано в кредитовании именно в Сбербанке, то можно для старта использовать любой подходящий потребительский кредит.

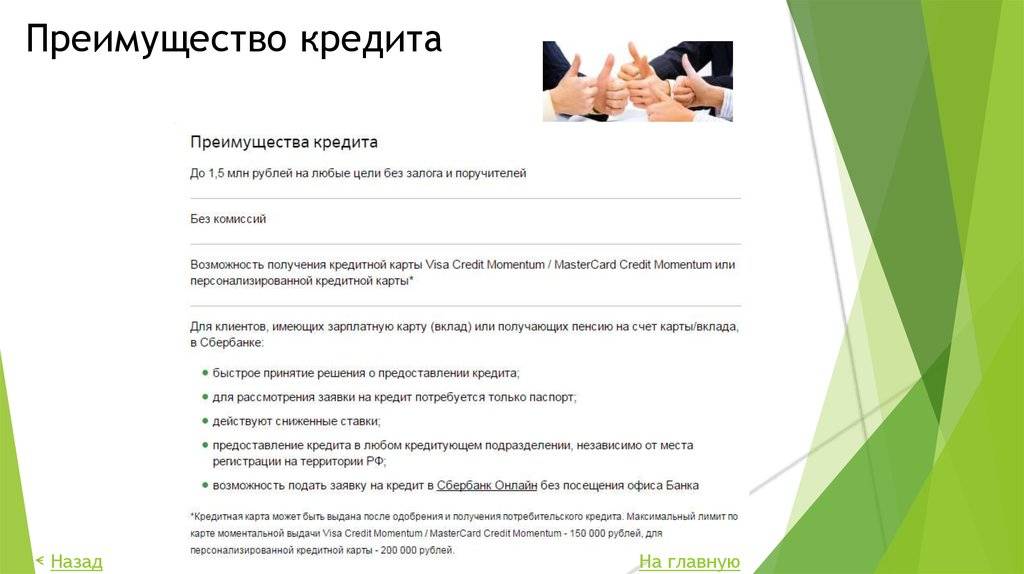

Банк предлагает программы: «Потребительский кредит без обеспечения», «Нецелевой кредит под залог» либо вариант под поручительство физических лиц. В 2017 году в преддверии Нового года Сбербанк запустил акцию, и возможно оформление потребительского кредита под довольно низкий процент – 12,5%.

Потребительский кредит для ИП подходит в том случае, если у него есть работа по совместительству в качестве наемного работника.

Можно получить кредит на бизнес с нуля в других банках, которые не менее надежны, чем Сбербанк. Примеры таких программ рассмотрены далее.

Условия получения займа для ИП в 2019 году

Параметры кредитования напрямую зависят от вида запрашиваемого кредитного продукта. Здесь определяются общие требования к заемщикам, к предоставляемым ими документам и порядок выплаты задолженности, а также специфичные показатели в виде суммы, срока погашения кредита и облагаемого сверху процента в пользу Сбербанка.

Бизнес–проекты предлагают следующие цели кредитов:

- увеличение оборота;

- приобретение недвижимости;

- покупка транспорта и оборудования;

- госзакупки;

- строительство и т.д.

Кроме того, имеются и нецелевые кредиты с дополнительным обеспечением в виде залогового имущества или поручительства. Оформление залога выступает значимым фактором для одобрения заявки в таких программах, как Бизнес-Инвест, Бизнес-Недвижимость, Бизнес-Ипотека, Бизнес-Проект или Бизнес-Актив и т.д. Отсутствие залога актуально для Бизнес/Экспресс-Актива, Доверия и Бизнес-Доверия и т.д.

В качестве поручителей для бизнеса могут выступать физические и юридические представители. Это зависит в т. ч. и от формы собственности. В кредитах Сбербанка для ИП распространено поручительство физических лиц, для ООО — поручительство собственника бизнеса или самого ООО (собственником которого выступает заемщик).

Также возможным обеспечением служат:

- техсредства и оборудование;

- товарно-материальные ценности;

- недвижимость;

- ценные бумаги;

- с/х животные.

Отдельной категорией обеспечения для кредитно-финансового учреждения выступают гранты и пособия из бюджета субъектов или муниципальных образований, на территории которых располагается бизнес. Возможно и частичное бюджетирование за счет средств из специализированных фондов.

Отличие бизнес-кредитования от кредитования обывателей заключается в дополнительных требованиях, предъявляемых непосредственно к бизнесу. Например:

- Резидентство компании в РФ.

- Годовая прибыль не более 400 млн руб.

- Минимальный срок деятельности компании: от 3 до 12 месяцев в зависимости от сферы предпринимательства.

Процентные ставки в бизнес-направлениях варьируются от 11 до 15,5% на первый квартал 2019 года. Продолжительность кредитования составляет от 1 года до 120 месяцев. Допустимые размеры задолженности по кредиту: 15 тыс. — 17 млн руб. (не в каждом случае, а в зависимости от вида кредита).

Требования, предъявляемые к кредитуемым юрлицам, достаточно стандартны и аналогичны с таковыми к частным лицам. По крайней мере, это касается характеристик относительно персоны, подающей заявку. Значимыми ограничениями в данном случае выступает возраст от 21-70 лет.

Стоит отдельно рассмотреть условия по обслуживанию кредитки:

- Беспроцентное пользование в течение 50 дней (увеличение льготного периода доступно при содействии некоторых партнеров, предлагающих товары и услуги кредитуемому).

- Отсутствие залога.

- Максимальный лимит — 1 млн руб.

Сбербанк предлагает совершение закупок для предпринимательства по кредитке без обязательного оформления платежек. Оплаты разрешено проводить напрямую с расчетного счета, как и с дебетовой карточки. При этом у Сбербанка имеется множество действующих партнеров по таким направлениям обслуживания, как АЗС, СТО, сельское хозяйство, стройматериалы, транспорт и т.д.

Бизнес-проект

Эта кредитная программа поможет ИП расширить границы своей деятельности, открыть для себя новые сферы или модернизировать производство.

Бизнес-проект имеет несколько преимуществ: более долгий период кредитования и значительные объемы финансирования.

Условия Бизнес-проекта для ИП:

- Максимальный размер займа: 200 млн. руб.

- Кредитные средства предоставляются только в национальной валюте

- Тариф: от 11,8% годовых

- Отсрочка: до 1 года

- Обязательно поручительство

- Комиссия за выдачу и преждевременное погашение займа не взымается

- Обязательное страхование имущества, которое было предоставлено в залог

Этот кредит является целевым. Он направлен на вложения во внеоборотные и оборотные активы посредством вложений в развитие новых и имеющихся направлений хозяйственно-финансовой деятельности кредитозаемщика.

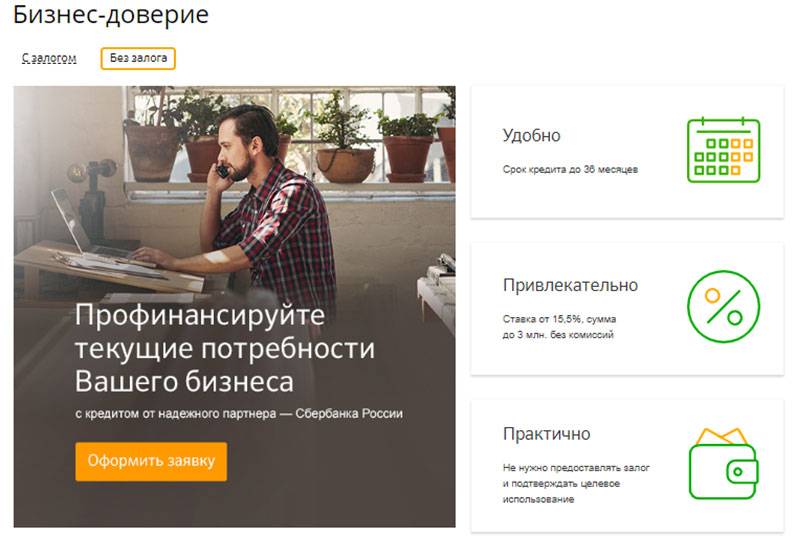

Бизнес-доверие

Данное предложение банка подразделяется на кредитование с залогом и без него.

Условия кредитного предложения Бизнес-доверие с залогом выглядят так:

- Минимальная сумма займа: 500 тыс. руб.

- Тариф: от 14,52% годовых

- Допустимая отсрочка выплата кредитного обязательства: 3 месяца

- Период кредитования: от 3 мес. до 3 лет

- Комиссия за выдачу заемных средств, а также за досрочное погашение кредитного обязательства не стягивается

- Обязательному страхованию подлежат все объекты залога

- Рассмотрение заявки выполняется в течение 3 дней

- Отчитываться перед банком за потраченные средства не нужно

Этот кредит нецелевой, так что подтверждать расходы по нему не нужно.

Взять такой кредит не каждый решится, и в чем-то будет прав. Однако, есть еще кредит без предоставления залога. В целом, условия такого кредита аналогичны кредитному предложению Бизнес-доверие с залогом. Разница в том, что при кредитовании без залога обязательно должен быть представлен поручитель.

Каковы требования к ИП и их бизнесу?

Для того чтобы претендовать на получение ссуды в Сбербанке, предприниматель должен отвечать основным требованиям.

- Иметь гражданство РФ

- Быть не старше 70-летнего возраста в последний день срока кредитования

- Вести коммерческую деятельность не меньше определенного срока: 3, 6, месяцев.Срок устанавливается для каждого кредитного продукта

- Выручка за последний год должна быть не больше 400 миллионов рублей для кредитов категории Бизнес, не больше 60 миллионов для категории Экспресс

Соответствие этим критериям, безусловно, не гарантирует предпринимателю получение кредита. При принятии решения о кредитовании банк оценивает финансово-хозяйственную деятельность клиента, кредитную историю,качество предоставленного обеспечения. Если кредитная история отсутствует, это не является поводом для получения отказа.

Обзор программы кредитования для ИП

Существует два варианта, как можно оформить кредит в Сбербанке индивидуальным предпринимателям:

- с обеспечением (залог, поручительство);

- без обеспечения.

Для малого бизнеса разработано несколько направлений кредитования в зависимости от целей и требуемых объемов. Основными инструментами, используемыми предпринимателями, служат программы, представленные на официальном сайте: «Доверие», «Бизнес-Доверие» или «Экспресс под залог». Выбор бизнес-кредита зависит от готовности к оформлению залога.

Специальный кредитный калькулятор поможет определить оптимальную программу и рассчитать процентную ставку.

Кредит «Бизнес-Доверие»

Получить кредит в Сбербанке для ИП – сложное мероприятие, ведь финансовой организации потребуется представить доказательства безопасности сделки.

Продукт нецелевого кредитования «Бизнес-Доверие» предлагает следующие условия:

- Срок не более 3 лет.

- Ставка – не менее 12%.

- По запросу клиента банк готов предоставить 3-месячную отсрочку по оплатам основного долга, сохраняя при этом процентные платежи.

- Величина кредитной линии – от 0,5 миллиона рублей. Максимальный объем финансирования рассчитывается, исходя из стоимости залогового обеспечения: 60% от оценки недвижимости из жилого фонда, 50% от рыночной цены по коммерческой собственности, 90% от суммы по векселям и депозитным сертификатам.

Объектами залога могут стать:

- недвижимое имущество коммерческого назначения или жилье;

- вексель, депозитный сертификат, оформленный Сбербанком;

- производственная недвижимость (склады, здания).

Порядок выдачи и оформления залогового обеспечения определяет ведущий специалист банка, оценивая риски и характер обеспечения.

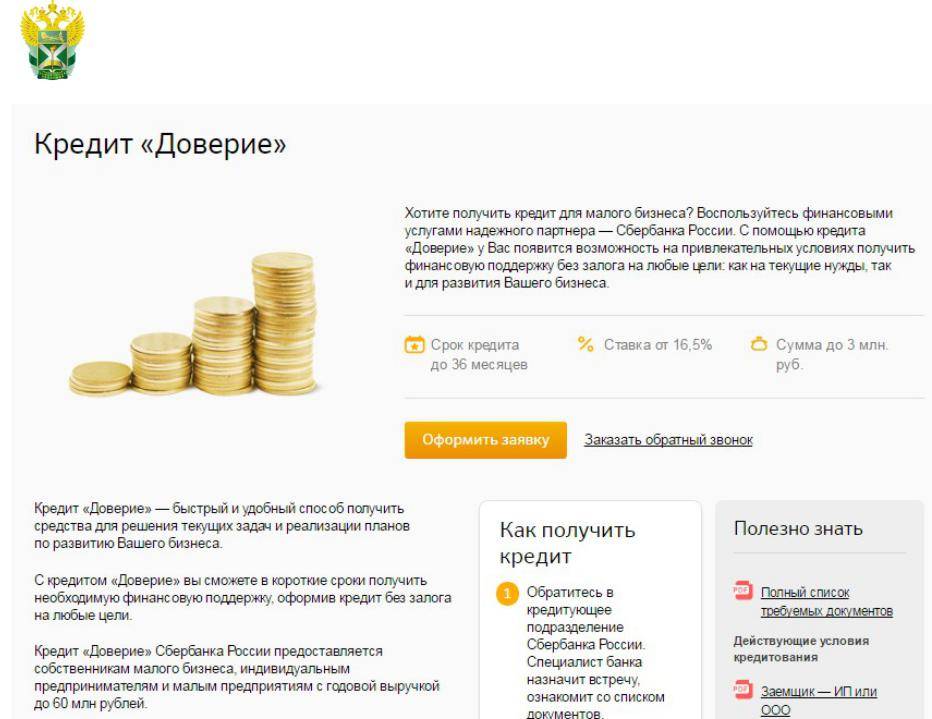

Кредит «Доверие»

Востребованным продуктом Сбербанка для ИП является кредит «Доверие», позволяющий внедрять новые идеи с целью расширения бизнеса и наращивания объемов производства.

Параметры программы:

- Как и следует из названия продукта, кредит на ИП без залога.

- Процент начисления – 16,5% годовых.

- Максимальная сумма заемных средств ограничена 3 миллионами рублей.

- Деньги выдаются с условием погашения в течение 3-летнего периода.

Кредит «Экспресс под залог»

Отличная возможность быстро получить необходимую для предпринимательской деятельности ссуду предусмотрена в рамках программы «Экспресс под залог». Взамен банк потребует оформления в залог имущества ИП – недвижимости или оборудования.

Условия кредитования:

- Лимит средств – от 300 тысяч рублей. Максимальный размер ссуды – 5 миллионов рублей.

- Погашение займа – в течение 36 месяцев. Минимальный срок возврата – не менее 3 месяцев.

- Начисляемая ставка – от 15,5% в год. Назначается по усмотрению кредитора, но не больше 17,5%.

«Бизнес-Инвест»

Благодаря продукту «Бизнес-Инвест», предприниматель получает шанс приобрести или построить новые объекты недвижимости, необходимые для ведения деятельности. Целью кредитования может стать и проведение ремонтных работ.

В рамках программы ИП может выполнить рефинансирование имеющихся задолженностей по лизингу или кредиту в другом банке.

Основные параметры предложения:

- Погашение – в пределах 10 лет.

- Начисляемый процент – не менее 11%.

- Можно взять ссуду размером от 150 тысяч рублей.

Воспользовавшись данным продуктом, ИП получает возможность привлечь небольшую сумму на длительный срок, с минимальной процентной переплатой.

«Бизнес-Актив»

Условия программы «Бизнес-Актив» позволяют оформить кредит на ИП в Сбербанке с целью покупки необходимого для предпринимательства оборудования.

Характеристики кредита на развитие бизнеса:

- Срок – не более 7 лет.

- Минимальный процент – 11%.

- Кредитная линия – свыше 150 тысяч рублей.

«Бизнес-Контракт»

Предложение «Бизнес-Контракт» рассчитано специально на ИП, планирующих вести деятельность, связанную с обеспечением различных контрактов (с государством, для внутреннего рынка или экспорта).

Основные характеристики:

- Погашение ссуды – в пределах 3 лет.

- Ставка – не менее 11%.

- Можно получить существенное финансирование, обеспечивающее возможность работать с крупными контрактами. Лимит средств – 600 миллионов рублей.

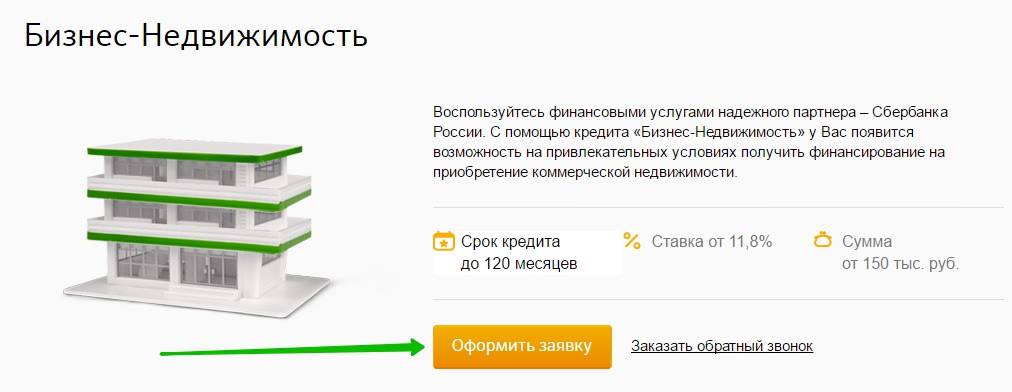

«Бизнес-Недвижимость»

Целевой вариант «Бизнес-Недвижимость» поможет приобрести имущество, предназначенное для использования в коммерческих целях:

- Погашение ссуды – в срок до 10 лет.

- Процент – не менее 11%.

- Минимальный порог займа – от 150 тысяч рублей.

Выбор программы необходимо соразмерять с целевым использованием средств, ведь при рассмотрении заявки на кредит банк будет исходить из обоснованности обращения ИП.

Выбор банков, предлагающих лучшие условия

Несмотря на риск, связанный с деятельностью ИП, кредит для регистрации и развития дела выдают как крупные учреждения, так и молодые организации, убедившиеся в перспективности бизнеса.

Сбербанк предлагает индивидуальному предпринимателю программу под названием «Доверие». Заявку проще всего оформить онлайн. Сумма, выдаваемая по соглашению, может составлять от 30 тысяч до 3 миллионов. ИП обязан вернуть деньги не позднее трех лет. Минимальная величина ставки в Сбербанке – 16 %. Заемщик должен вести предпринимательскую деятельность не меньше шести месяцев.

ВТБ разработал для ИП несколько вариантов с оптимальными ставками, меньшая из которых составляет 14 %. Срок по соглашению может составлять 1-10 лет. Альфа-Банк предлагает заменить кредит наличными на использование карт с увеличенным льготным периодом. Предложение подходит при необходимости получить не более полумиллиона. Если ИП не укладывается в отведенный период, предусмотрена ставка в размере 23 % от суммы.

СКБ-банк выдает кредит для индивидуальных предпринимателей в размере не более 1 300 000 рублей

ИП важно документально подтвердить чистоту получаемого дохода, который должен составлять не менее 30 тысяч. Максимальный срок по договору – 5 лет

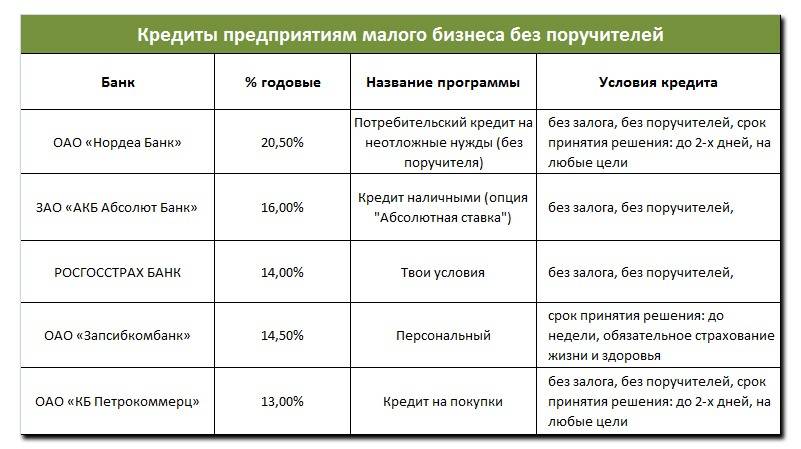

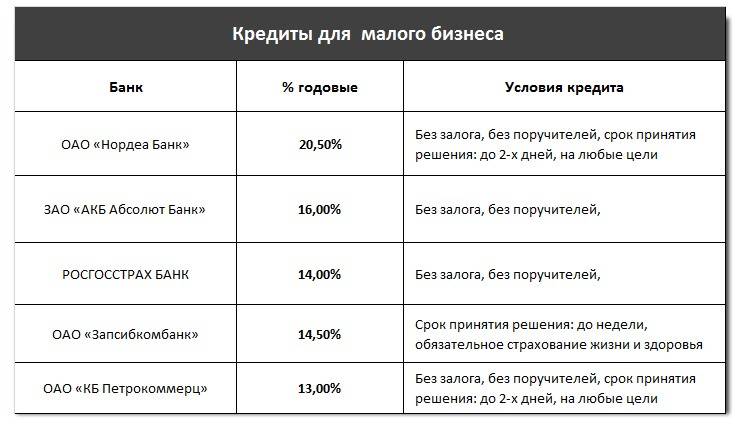

Ставка – от 12 процентов (с включением в сделку поручителя). Аналогичные показатели (ставка, срок кредитования и предельная сумма) предусмотрены в Газэнергобанке, функционирующим для клиентов на севере страны. Заемщик, ведущий предпринимательскую деятельность в форме ИП, может получить кредит по одному документу – паспорту. Ограничение для индивидуальных предпринимателей в данном случае – 180 000. Предприниматель при запросе в Тинькофф Банк рассчитывает на сумму не более миллиона при ежегодной переплате от 12 до 25 % (залог не требуется). Проще всего подать заявку через Интернет – оповещение приходит в течение получаса. Выгодную программу для ИП с минимально возможной ставкой в размере 11,5 % разработал ОТП Банк. Предел – миллион. Чем меньше сумма, тем выше переплата. Быстрый займ для ИП в размере до 300 000 выдают по паспорту без необходимости собирать подтверждения платежеспособности. Регулярно предоставляют кредит заемщикам с испорченной КИ. Процентная ставка, предусмотренная Россельхозбанком в случае с ИП, составляет 9-20 %. Принятые сроки кредитования в разных программах – от 5 до 10 лет. Минимальный порог по сумме установлен на отметке 50 тысяч. Промсвязьбанк утвердил несколько условий, по которым может быть предоставлен кредит ИП без фиксированной величины ежегодных переплат (кроме одного варианта: при сумме до 5 миллионов ставка составляет 13,7 %). Ключевой показатель определяется только после анализа экономических результатов организации. Кредиты выдаются на срок не более 10 лет.

Виды кредитов от Сбербанка

Варианты продуктов для ИП с высоким капиталом, крупных компаний и организаций:

«Бизнес-Инвест»

Предполагает вложение в недвижимость на любой стадии строительства.

- Минимальная сумма — 150 тыс. руб.*

- Срок до 120 мес.

- Тариф — от 11 % в год.

«Бизнес-Недвижимость»

Предоставляется для покупки объектов коммерческой недвижимости, она же служит залогом.

- Сумма — от 500 тыс. руб.

- Срок — 3 года.

- Тариф — от 11 % в год.

«Бизнес-Актив»

Важно! Выдаётся для приобретения транспорта и оборудования, необходимых для ведения хозяйственной деятельности

- Сумма — от 150 тыс. руб.

- Срок — до 84 мес.

- Тариф — от 11 % в год.

«Экспресс-Ипотека»

Ипотечный кредит выдаётся для покупки жилой (либо коммерческой) недвижимости для субъектов, чей годовой доход не превышает 60 млн. руб.

- Максимальная сумма — 10 млн. руб.

- Срок — до 180 мес.

- Ставка — от 13,9 % в год.

«Бизнес-Оборот»

Заёмщик может использовать полученную ссуду для вложения в оборотные средства, развития бизнеса, текущих расходов либо пустить на рефинансирование кредитов.

- Срок — до 4 лет.

- Тариф — от 11 % в год.

- Минимальная сумма — 150 тыс. руб.

«Экспресс-Овердрафт»

К данному продукту прибегают при недостаточном количестве средств на счёте бизнесмены, чья годовая выручка не превышает 60 млн. руб.

- Ограничена сроком — до 1 года.

- Минимальная сумма — 50 тыс. руб.

- Тариф — от 14,5 % в год.

«Бизнес-Овердрафт»

Важно! Также предназначен для экстренной оплаты платежей при недостаточном количестве средств на счёте

- Максимальная сумма — 17 млн. руб.

- Выдаётся на 1 год.

- Тариф — от 12 % в год.

«Бизнес-Контракт»

Подходит для крупных компаний, осуществляющих экспортные поставки.

- Предельная сумма — 600 млн. руб.

- Срок — 3 года.

- Тариф — от 11 % в год.

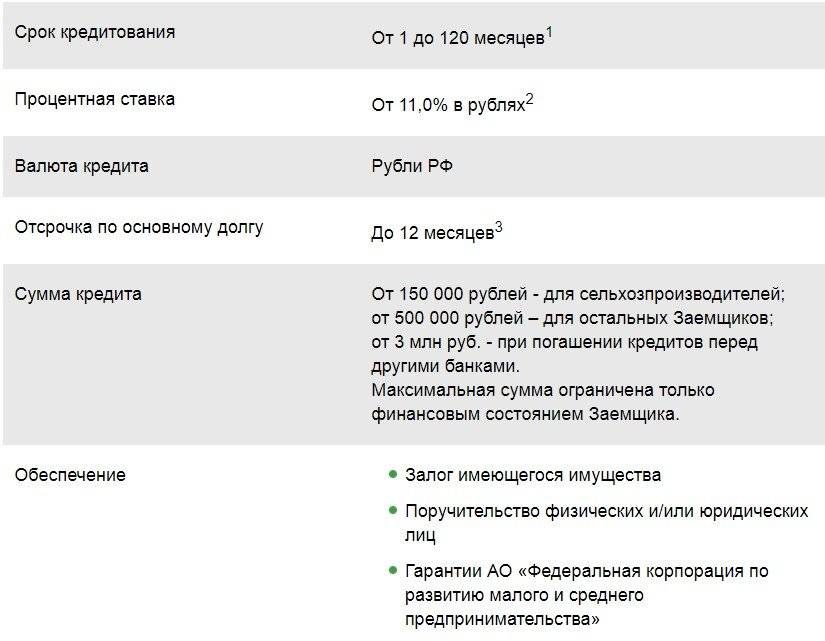

«Бизнес-проект»

Для ИП, являющихся резидентами РФ в возрасте до 70 лет с суммарным годовым доходом, не достигающим 400 млн. руб. Позволяет существенно расширить область деятельности и провести полную модернизацию, поскольку размер максимального займа составляет 600 млн. руб. Имеет более длительный срок кредитования и отсрочку до года в погашение основного долга.

Выдаётся только в национальной валюте, при этом отсутствует комиссия за выдачу и досрочное погашение. Требует обязательного страхования имущества, заявленного под залог, и сбора полного пакета необходимых документов.

Обратите внимание! Кредит является целевым, поэтому должен вкладываться в оборотные и внеоборотные активы. Банку необходимо предоставить отчёт, на что потрачены средства

Кредиты Сбербанка для малого бизнеса: для ИП и ЧП, начинающих с нуля, имеют лояльные условия. Наиболее приемлемые продукты для данных субъектов:

- Экспресс-займы под залог. В качестве залога выступают объекты недвижимости (оборудование). Подходят для заёмщиков в возрасте 23-60 лет с опытом предпринимательской деятельности один год, срочно нуждающихся в дополнительных материальных средствах. Кредитная организация принимает решение в течение одного часа. Заёмщик предоставляет минимальное количество необходимых документов. Существенным недостатком такого продукта является высокий процент ставки по кредиту от 15,5 %. Сумма до 5 млн. руб. предоставляется сроком до 3 лет без комиссии. Поручительство обязательно.

- «Бизнес-доверие». Предоставляется без залога, а также не требует подтверждения расходных операций. Минимальная сумма выдачи 80 тыс. руб. Тариф от 12 % в год. Срок от 3 мес. до 3 лет. Банк допускает отсрочку платежа до 3 месяцев. Комиссионные не взимаются. Единственное условие — обязательное наличие поручителя.

Партнерство с банком

- Кредит «Доверие». На данный продукт может претендовать любой субъект группы малого бизнеса в возрасте 23-60 лет с опытом деятельности два года, чей годовой доход ограничивается 60 млн. руб. Предоставляется сроком до 3 лет на любые цели, в том числе расширение производства, закупку оборудования, механизмов и текущие нужды. Не требует обеспечения ликвидного залога. Максимальная сумма займа 5 млн. руб. Тариф от 15,5 % в год. Без взимания комиссии. В случае предоставления обеспечения либо привлечения платежеспособных поручителей предполагает пониженную процентную ставку.

- Потребительский кредит. Может быть краткосрочным и долгосрочным, обеспеченным и необеспеченным, от чего зависит процентная ставка и размер займа.

Обратите внимание! Минэкономразвития и Банк России разработали специальную программу льготного кредитования, под которую попадают субъекты МСП. С 17.04.2019 г

более 60 банков, участвующих в данной программе, выдают ссуды для приоритетных отраслей под пониженный процент до 9,6 % годовых. Для других — до 10,6 % годовых. Более подробную информацию о базовых требованиях и условиях кредитования необходимо получить у менеджеров банка.

Расчет финансов

Какие требуются документы

Для рассмотрения заявки на получение ссуды банку потребуются следующие документы:

- паспорт гражданина РФ;

- ИНН;

- письмо от поручителя;

- выписка из ЕГРИП (или из ЕГРЮЛ для юридического лица);

- бизнес-план;

- финансовая документация (отчеты о прибылях/убытках, бухгалтерский баланс, декларации, управленческие данные);

- документы на имущество, которое оставляется в качестве обеспечения (кредитование малого бизнеса может осуществляться под залог автомобиля, оборудования, недвижимости, ценных бумаг, сельскохозяйственных животных);

- при наличии – лицензии, договора на аренду помещений, соглашения с поставщиками и др.

Кредитные программы

Сбербанк может предложить представителям малого бизнеса несколько кредитных программ. Рассмотрим более подробно каждую из них, чтобы было понятно, какая из них предусматривает наиболее привлекательные условия.

Кредитование малого бизнеса направлено на материальную поддержку предпринимательской деятельности, а также на покупку и модернизацию нового оборудования.

На сегодняшний день Сбербанк может предложить индивидуальным предпринимателям 3 программы:

- Кредит Доверие

- Бизнес-проект

- Бизнес-доверие

- Экспресс под залог

Среди этих программ кредитования малого бизнеса есть программы, предусматривающие получение кредитных средств без обеспечения кредита.

Основные факторы, которые влияют на предоставление ссуды малому бизнесу

Несмотря на то что Сбербанк идет на сотрудничество с российским бизнесом по факту предоставления кредита на его развитие, имеются ограничения по подбору подходящих для этого кандидатов. Сбербанк старается в первую очередь обеспечить поддержку для малого бизнеса с небольшим годовым денежным оборотом.

Берёте ли вы кредиты?

Да, это нормально 26.71%

Только в крайнем случае 23.99%

Приходилось, но больше не буду 18.12%

Нет, никогда не брал 31.18%

Проголосовало: 1363

Работа кредитно-финансовых учреждений (в т. ч. и Сбербанка России) с малыми предприятиями поддерживается государством при организации торгов и предоставлении тендеров, а также специализированных госконтрактов (но обычно не в части кредитования). Они направлены как на поддержание, так и на развитие бизнес-деятельности.

Причисление обратившейся в Сбербанк компании к крупному или малому бизнесу производится на основании законодательных, а также внутренних разработанных нормативов. Основным цифровым обозначением выступает показатель годовой выручки 60-400 млн руб. Для бизнесменов с выручкой, полученной за год, в меньшем объеме разработаны отдельные программы по решению текущих и плановых задач.

Кредитование малого бизнеса осуществляется в т. ч и при предоставлении кредитной карты. Для этого Сбербанк разработал ряд факторов, соответствие которым позволяет претендентам войти в программу кредитования. В их числе отсутствие негативной информации в СМИ/в правоохранительных органах об экстремистской деятельности, о преступном отмывании денежных средств, о начале процедуры банкротства и т.д.

Принятые требования и условия

Требования, выдвигаемые по отношению к ИП, делятся на общие и индивидуальные. К первой категории относится гражданство на территории РФ.

Индивидуальный предприниматель должен быть прописан в городе, имеющем отделение банка. Аналогичное требование к месту регистрации дела. Деньги предоставляются лицам до 60 лет (в редких случаях – 70).

Результат предпринимательской деятельности в виде годовой выручки должен быть выше фиксированного значения, которое для ИП может составлять несколько сотен тысяч или миллионов

Принимается во внимание временной интервал, в течение которого организация присутствует на рынке (3 и более месяцев). Кредит предоставляют только при наличии документов, подтверждающих прибыльность бизнеса

Обязательное требование – кредитная история без нарушений по срокам выплаты и спорных ситуаций с займодателем и налоговой инспекцией. Негативно влияет действующий займ (даже на маленькую сумму).

Обязательное требование – кредитная история без нарушений по срокам выплаты и спорных ситуаций с займодателем и налоговой инспекцией. Негативно влияет действующий займ (даже на маленькую сумму).

Правовой статус ИП не должен давать поводов для беспокойства. В данном аспекте изучается легальность полученного имущества, ведение предпринимательской деятельности в соответствии с нормативно-правовой документацией.

К индивидуальным требованиям относятся: количество работников, официально зарегистрированных в штате, характеристика ИП, предоставленная деловыми партнерами и поставщиками.

В ситуации, когда ИП предоставляет залог, средняя ежегодная переплата равняется 9-15 %. Показатель по необеспеченному договору составляет около 18 процентов.

Кредиты для индивидуальных предпринимателей без залога выдаются на сумму, превышающую миллион, только при наличии нескольких документов, которые подтверждают оптимальную платежеспособность.

Срок по соглашению вне зависимости от характеристик заемщика и наличия поручителя составляет не больше 10 лет.

Кредит Доверие

Данная программа кредитования предполагает выдачу заемных средств на развитие бизнеса, при этом не предоставляя залога.

Особенностью кредита Доверие является возможность тратить кредитные средства на текущие нужны, а также на развитие бизнеса.

Условия кредита Доверие для индивидуальных предпринимателей:

- Предприниматель может получить максимально заем в размере 3 млн. руб.

- Тариф: 18,5% годовых

- Кредитование производится в национальной валюте

- Период, предоставленный на погашение долгового обязательства: 3 года

- Комиссия не взымается

- Предоставляется возможность привлечь поручителя для получения пониженного тарифа

Чтобы заявка на кредит была рассмотрена, потенциальному кредитозаемщику надо предоставить пакет документов. В этот пакет должны войти такие бумаги:

- Анкета

- Паспорт гражданина РФ

- Учредительные и регистрационные документы ИП

- Документы по хозяйственно-финансовой деятельности

- Заявление на получение гарантии

Желающих получить такой денежный заем довольно много, поэтому рассмотрение заявки может занять некоторое время. Приблизительно на это уйдет 1 – 3 дня.

Порядок оформления

Порядок оформления бизнес-ссуды для индивидуального предпринимателя практически не отличается от процедуры получения потребительского займа физическим лицом.

Сперва вам потребуется собрать все необходимые бумаги и обратиться в выбранное вами отделение, занимающееся обслуживанием юридических лиц. Подав заявку, в течение трех дней ожидайте рассмотрения и принятия решения.

Если вы подали заявку на кредит с залоговым обеспечением, то ожидайте выезда оценщика. Банку необходимо будет проверить состояние объекта залога.

Для программы кредитования без залога на сумму до 1 000 000 рублей выезда эксперта для оценки ведения деятельности не производится, если сумма была выше – то он происходит по согласованию с заемщиком. После этого банк принимает окончательное решение, и производит выдачу денег.

Для залоговой ссуды это происходит одновременно с оформлением договора залога, путем перечисления средств на открытый в банке расчетный счет.

Средства с него можно снимать и использовать по своему усмотрению. Для беззалоговых кредитов заемщик получает наличные средства сразу после подписания кредитного договора, в кассе банка.