Как гасить кредит военному

Гасить кредит военным можно либо аннуитетными платежами, либо дифференцированными. Первые вносятся равными долями, вторые разными, размер суммы идет по убыванию. Заемщик сам может выбрать вид платежа по займу. Кредит погашается:

- Через устройства самообслуживания банков.

- В кассах кредитных учреждений.

- В сберкассах.

- Через платежные системы и т.п.

Достоинства и недостатки кредитов для военных:

- Быстро оформляются.

- Для оформления необходимо немного документов.

- Можно выбрать срок кредитования.

- Можно выбрать способ возврата займа и пр.

К недостаткам относят высокие проценты по займу и фиксированный кредитный лимит, выше которого не прыгнешь.

Способы оформления кредита военнослужащему

Заявку на потребительский или ипотечный займ можно оформить двумя способами: в офисе финансового учреждения или на сайте банка.

В банке нужно заполнить заявку и предоставить необходимые документы для получения займа. В случае одобрения заявки, если это потребительский кредит, получаете сумму после подписания соответствующего соглашения.

В втором случае необходимо заполнить заявку на сервисе выбранной организации. В анкете указать сумму и период пользования деньгами, контактные и персональные данные. Далее отправить заявку на рассмотрение и ждать звонка от представителя банка. После разговора со специалистом — посетить отделение финансового учреждения с пакетом документов. На месте будет принято решение по кредиту. Если его одобрят, то подписываете договор и получаете деньги удобным способом.

Банки предлагают взять кредит военным на особых условиях. Требования и условия банков разные, но займы для военнослужащих выгоднее. Возможность сэкономить деньги — это мотивация военнослужащим внимательно рассмотреть все предложения и подобрать для себя оптимальную программу кредитования.

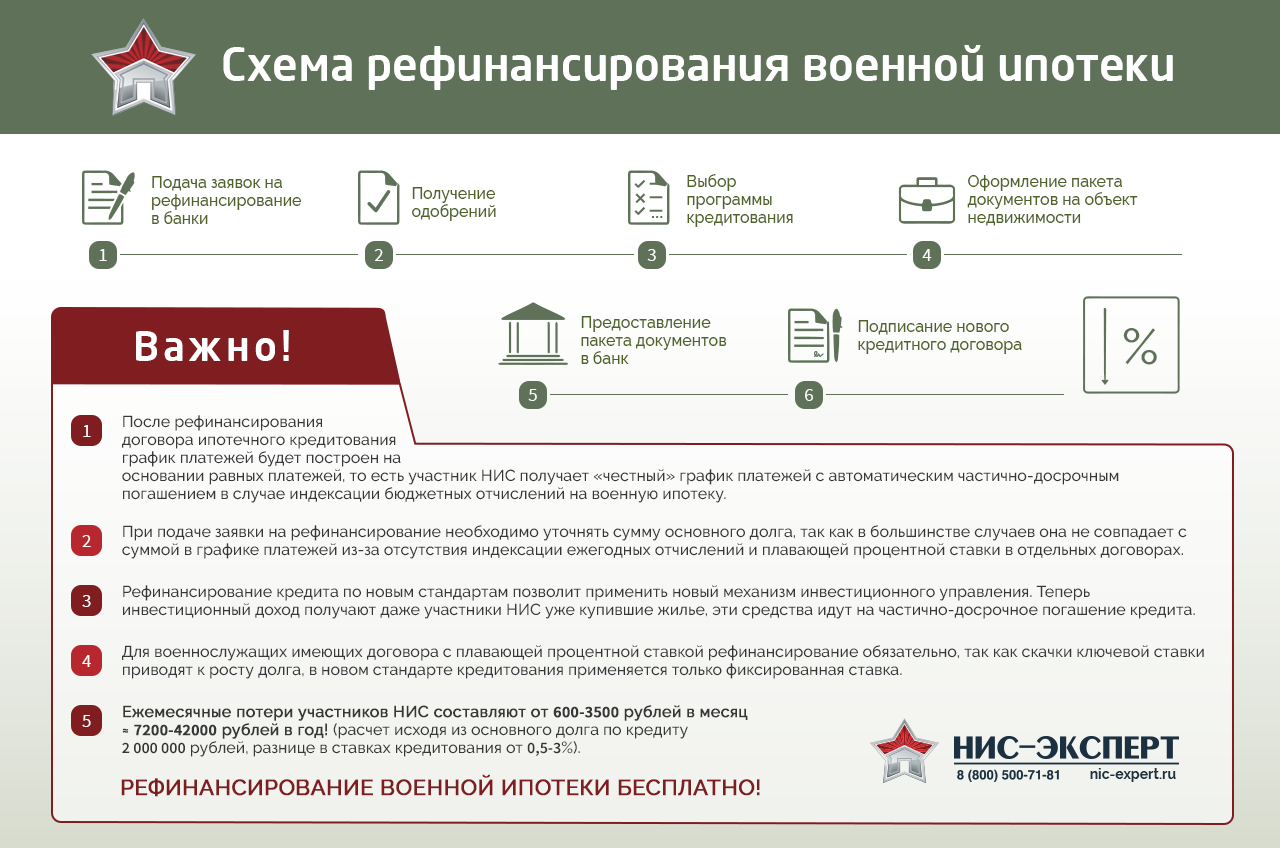

Рефинансирование военной ипотеки

С 2018 года рефинансирование стало возможным и для военной ипотеки. Сегодня этой услугой занимается большинство банков-партнеров «Росвоенипотеки». Минимальная ставка на 2021 год — от 6,75% годовых. Для многих это оказалось выгодным предложением, по данным военного представительства, им воспользовались уже свыше 45 тысяч участников НИС.

JCat.Недвижимость продолжает информировать о действующей поддержке со стороны государства при кредитовании на жилье разных категорий граждан, а также о том, как выгоднее купить недвижимость без каких-либо программ. Следите за нашими новостями!

Ипотечный кредит для военнослужащих по контракту

Перед военнослужащими по контракту жилищный вопрос стоит не менее остро, чем перед гражданскими физическими лицами. И для того, чтобы его решить солдатам и офицерам приходится прибегать к услугам ипотечного кредитования. В настоящее время ипотеку с льготными условиями по договору займа военнослужащие могут оформить в таких крупных банках России, как:

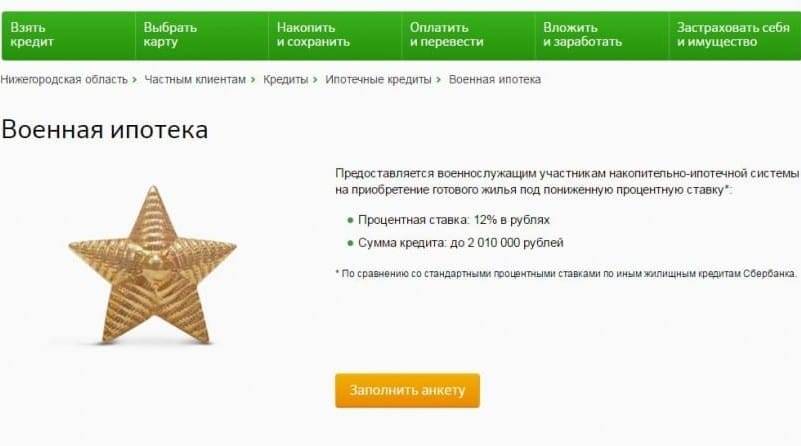

- Сбербанк.Здесь доступный размер ипотеки для военнослужащих составляет от 45 000 до 2 200 000 р. Процентная ставка 10,9%, период кредита до 20 лет, авансовая сумма 20% от стоимости жилья.

- ВТБ 24 – максимальный размер займа 2 050 000 рублей. Процентная ставка — 10,9% — 11% годовых. Срок — 12 лет. Начальный платеж 15%.

- Газпромбанк.В этом банке объем ипотеки составляет максимально 2,2 миллионов руб., ставка 10,5%, срок погашения не более 25 лет, аванс 10% от цены квартиры.

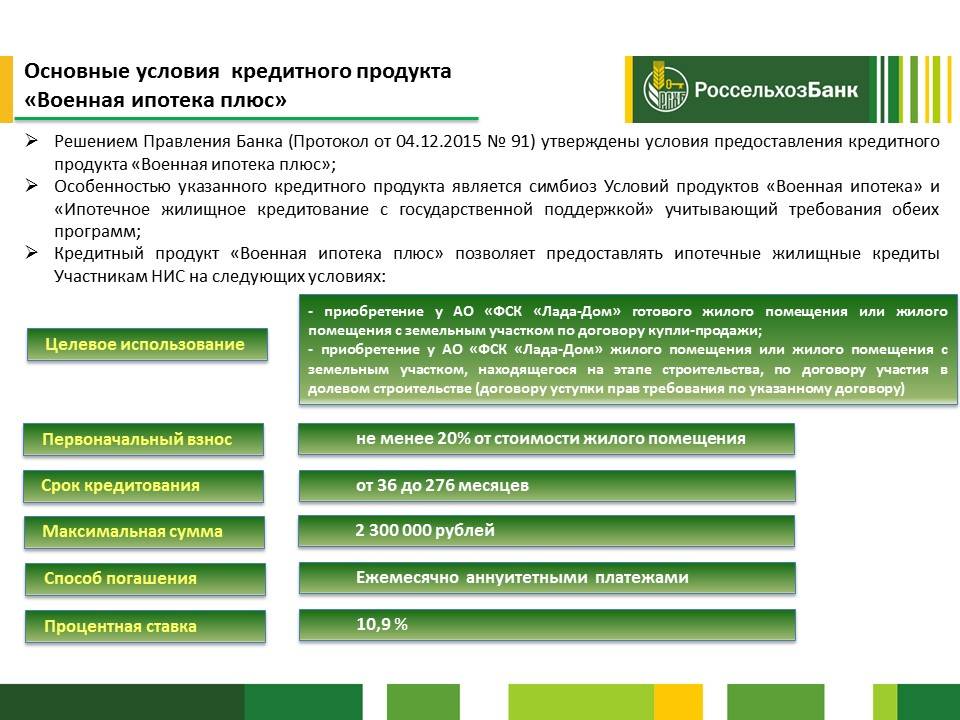

- Россельхозбанкдает до 2 000 0000 рублей под 10,5%. Погасить долг необходимо за 25 лет. Первоначальный платеж 10%. Узнать условия потребительского кредита Россельхозбанка для физических лиц можно тут:

- Связь-Банк.Здесь максимальный лимит ипотеки 2,2 млн. р. Ставка составляет 11%. Срок — 25 лет. Для подписания соглашения необходим аванс в размере 10% от стоимости недвижимости.

Для того, чтобы военнослужащий беспрепятственно смог оформить ипотеку, он должен не только предоставить в банк полный пакет необходимых документов, но еще и соответствовать требованиям данной финансовой структуры. К примеру, возраст военного не должен быть менее 21-го года и более 45-ти лет. При этом, офицер либо солдат, которому на момент заключения ипотечного договора с банком, уже исполнилось 35, может рассчитывать на займ сроком не более 10-ти лет.

Возможна ли ипотека без военного билета

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Тем не менее, у молодых людей призывного возраста необходимость оформить ипотеку без военника возникает не так уж редко. Если цель поставлена, можно добиться положительного результата. Но для этого придется приложить определенные усилия.

Кредит для военных ветеранов

В ПАО Сбербанк для военных ветеранов есть дополнительная услуга. Называется она рефинансирование. Оформите в том случае, если у клиента есть ипотечный кредит и сложности в выплате. По заявке банк пересмотрит ставку, сумму и возможности клиента и вынесет вердикт. Часто уменьшение суммы на 1500000 рублей. Здесь ситуация требует больше бумаг. Заемщик должен представить справку о том, что он и его семья в течение 3-х месяцев получали совокупный доход, более прожиточного минимума. И на протяжении года выплачивалась сумма по ипотеке.

Для этого у клиента есть специальная форма с минимальным набором вопросов. И в ней выбирает дополнительно вид кредитной истории. Банк хочет верить каждому клиенту и надеется на честность. На деньги, взятые в потребительский заем не обязательно покупать жилье. Возьмите автомобиль, сделайте ремонт в существующей квартире. Или докупите необходимую мебель. В случае ипотеки военный возьмет сумму на покупку собственных квадратов.

Важный вопрос регистрации заемщика. Она должна быть в паспорте. Если она постоянная, то это большой плюс в получении средств. Временная запись имеет силу. Выдача денег проводится и по временной прописке. Главное, чтобы заемщик понимал – срок займа не будет превышать время нахождения под временной пропиской. Банк обезопасил себя от действия мошенников или неплатежеспособных клиентов. Цель банка не в том, чтобы дать всем денег. А в том, чтобы помочь построить что-то свое. И этим обязательно воспользуйтесь.

Обеспечение займа делает процентную ставку по кредиту колоссально низкой – 13.5 %. В случае предоставления поручителя добьетесь максимального срока – 5 лет. Без такого ставка будет на 1% выше, срок рассмотрится банком по другим критериям. Уже более миллиона человек обратились в московские отделения Сбербанка и предъявили все бумаги на получение уникального шанса. Столько же подали заявку на сайте, и ждут решения от сотрудников Сбербанка. Все имущество страхуется, в зависимости от суммы, она может быть внесена в общий долг или же выплачена отдельно от всего.

В мобильном приложении для клиента есть все. Появляется договор в разделе «кредиты», указана общая сумма долга. Есть счет для погашения, все необходимые реквизиты. Военнослужащий зайдет на страницу и просмотрит движение по счету. Также по снятию процентов, зачислению суммы приходит смс сообщение. В ней есть необходимая информация:

- баланс до пополнения;

- сумма после погашения;

- расчет минимального платежа;

- полная сумма к погашению.

Потребительский заем для военных

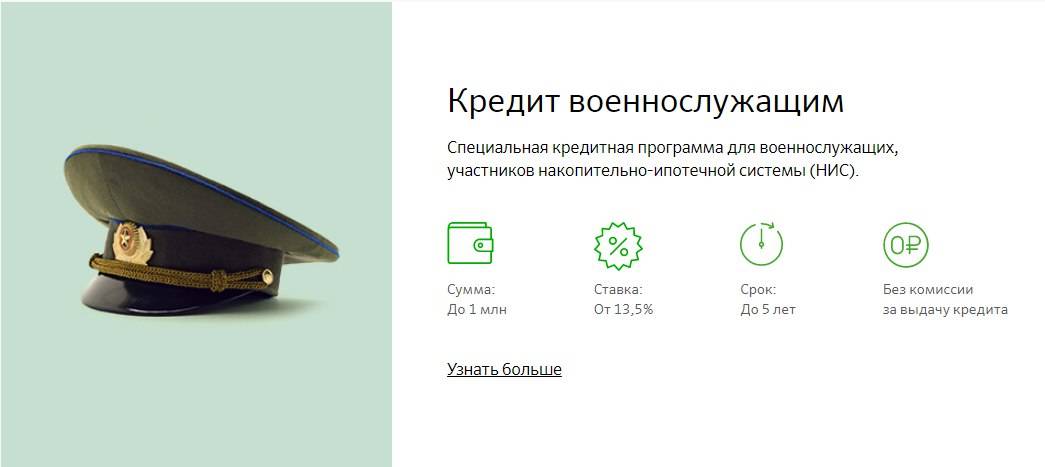

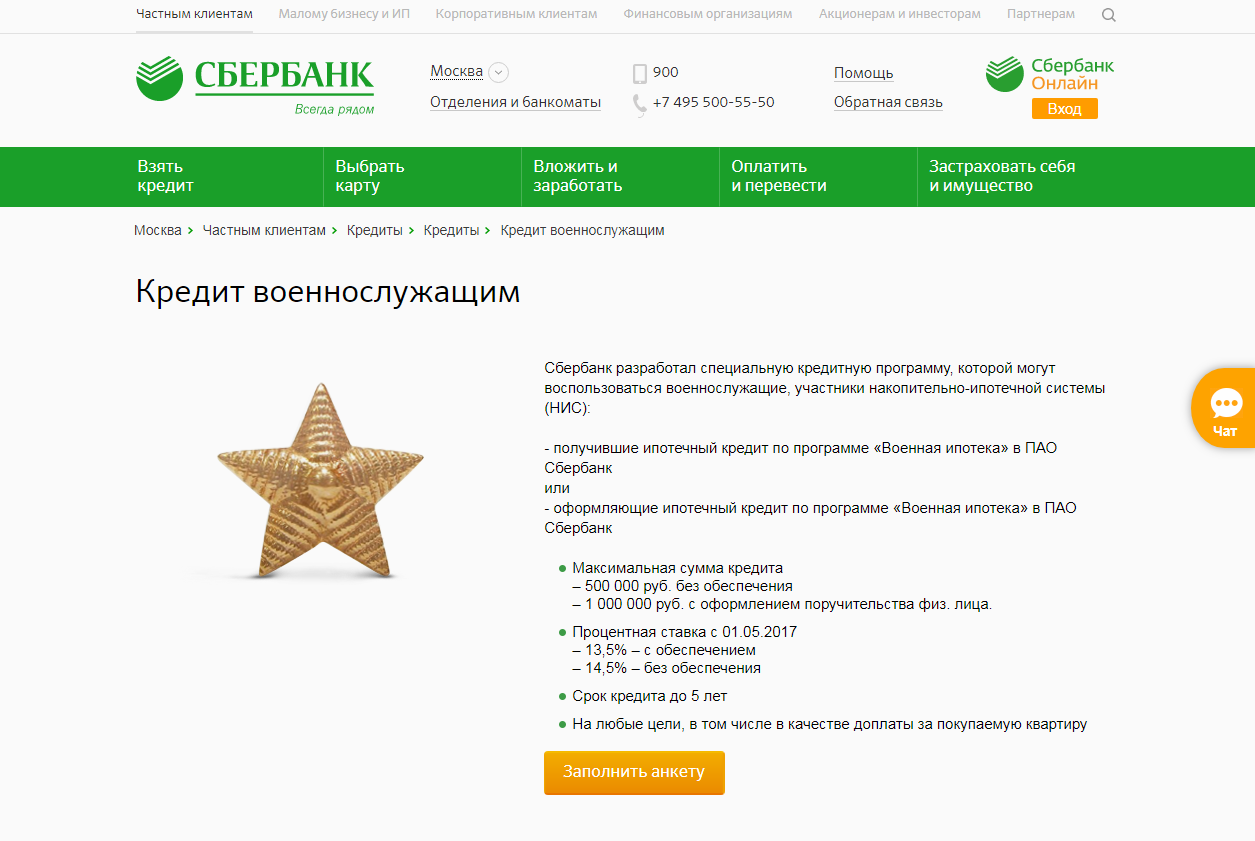

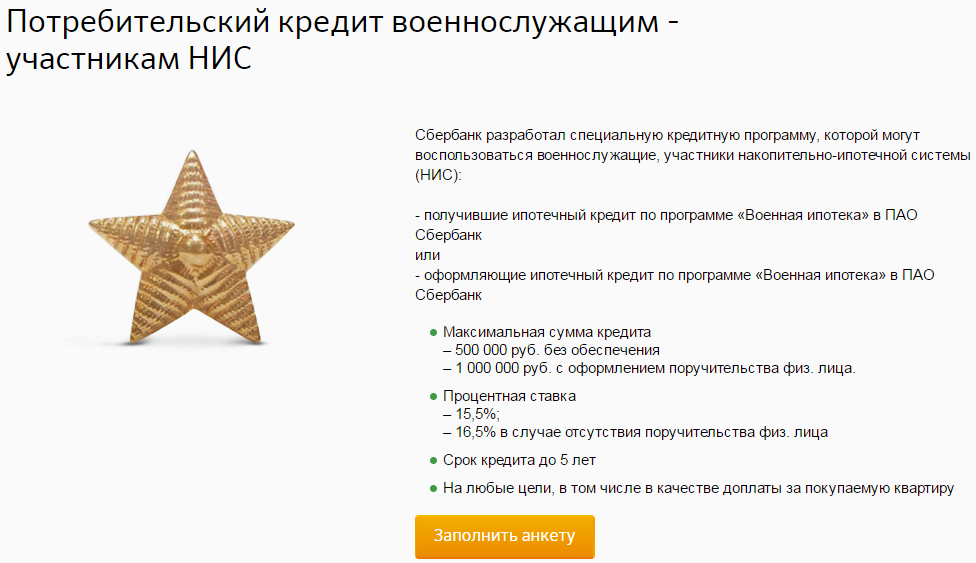

Наиболее востребованным сегодня является потребительский кредит в Сбербанке для военных. Данный кредитный пакет был специально разработан для военнослужащих, которые уже оформили военную ипотеку по специальной программе или только начали это делать. Цель кредита не важна, но в реальности, деньги, полученные взаймы, могут быть пущены на доплату за приобретаемую квартиру или на ремонт в ней. Кроме этого, военнослужащие часто покупают на заемные средства автомобили, дачи и прочее.

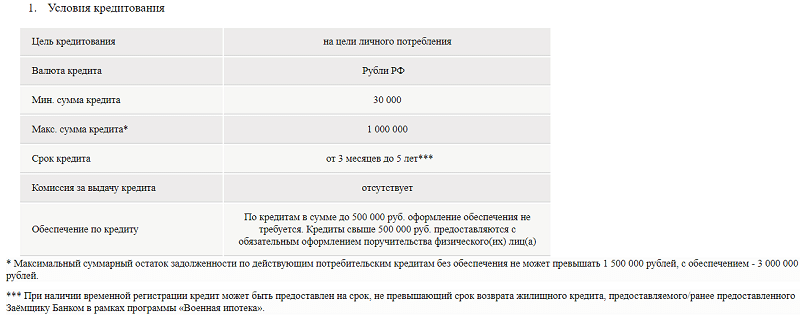

Если данный кредит оформляется без поручительства или залога, то минимальная процентная ставка будет 14,5% годовых. В случае если данный заем обеспечивается залогом, то ставка будет уменьшена до 13,5% годовых. Договор может быть заключен на срок до 5 лет, ну а сумма без обеспечения может доходить до 500 000 рублей, а с поручительством или залогом до 1000 000 рублей.

В рамках данного предложения можно минимум получить 30 000 рублей на срок от 3 месяцев.

Указанный кредит не может быть предоставлен любому военнослужащему, только тому, кто уже оформил или оформляет ипотеку по программе «Военная ипотека». Допускается одновременная подача заявок на данный кредит и на военную ипотеку. Для того чтобы оформить потребительский заем, военнослужащий должен:

- служить по контракту не менее 6 месяцев;

- быть не моложе 21 года;

- иметь общий трудовой стаж 1 год.

Также нужно предоставить в банк правильно заполненную заявку-анкету, паспорт, в котором обязательно должна стоять отметка о регистрации, копию контракта, справку о прохождении военной службы и документ подтверждающий доход.

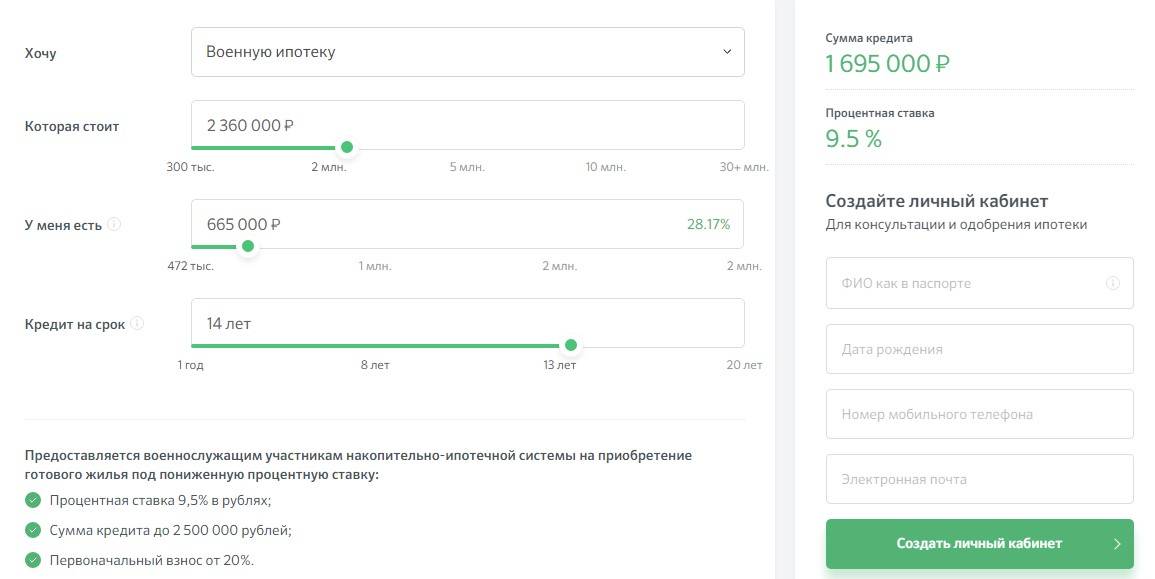

Ипотечный заем для военных

Сегодня ПАО Сбербанк предлагает военнослужащим две категории ипотечных займов: приобретение жилья в старом фонде и приобретение строящегося жилья. Наиболее популярными являются ипотечные займы на приобретение квартир в сдающихся многоквартирных домах и в новостройках. Во-первых, качество такого жилья несравненно выше, а во-вторых, появляется дополнительная возможность получить льготу и немного сэкономить.

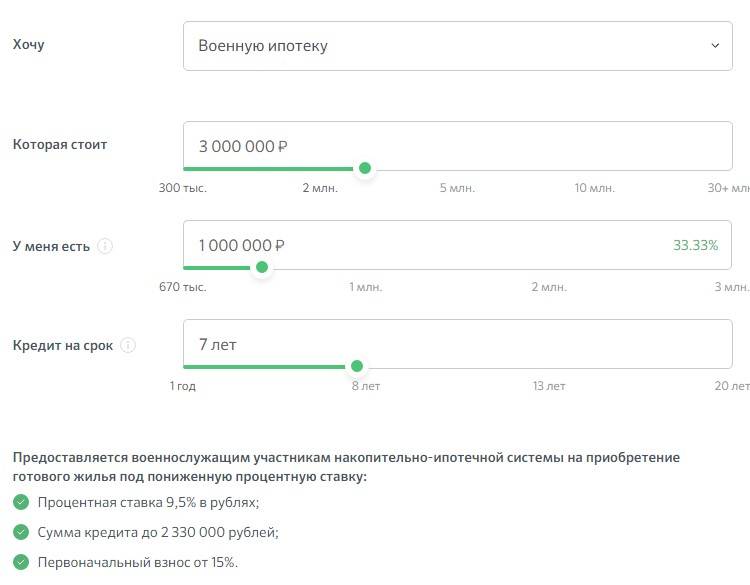

Если военнослужащий желает приобрести квартиру в новостройке или в старом фонде, ему необходимо обратиться в Сбербанк с заявкой. При этом он может рассчитывать на следующие условия:

- Сумма кредита не должна быть больше 2330 000 рублей.

- Срок кредитного договора должен быть в пределах 20 лет.

- Ставка 9,5% годовых.

Прелесть данного займа в фиксированной ставке, которая действует независимо от конкретных условий.

Чтобы получить данный кредит, достаточно быть военнослужащим по контракту – участником НИС и достичь возраста 21 года. В ряде случаев банк даже не потребует с заявителя подтверждения дохода. Минимальный пакет документов выглядит так:

- Анкетная заявка;

- Документ, удостоверяющий личность;

- Свидетельство участника НИС;

- Документы на приобретаемую квартиру.

Рефинансирование ипотечного займа ветеранам военных действий

Если военный, имеющий статус ветерана военных действий уже взял ипотеку и в настоящее время имеет затруднения по ее погашению, он может подать заявку на действующую сегодня программу помощи ипотечным заемщикам. Сбербанк в случае одобрения заявки может оказать ветерану помощь, уменьшив сумму долга по ипотеке на 30% (имеется в виду сумма основного долга и проценты). Максимально банк может уменьшить долг по ипотеке на сумму 1500 000 рублей. Кроме ветеранов военных действий участниками данной программы могут быть:

- законные представители детей, не достигших возраста 14 лет;

- инвалиды I и II группы, а также родители несовершеннолетних инвалидов;

- лица, на иждивении которых находится студент, школьник или аспирант не старше 24 лет, который учится очно.

Для одобрения заявки Сбербанком необходимо, чтобы ипотечный заемщик и его семья имели совокупный доход за последние 3 месяца не выше двойного прожиточного минимума, который действует в регионе

Также важно,чтобы жилое помещение, купленное на средства ипотеки, было единственным. А ипотечный кредит исправно, без просрочек оплачивался в течение минимум 1 года

Для участия в программе потребуется внушительный пакет документов. Его состав на момент подачи заявки можно уточнить на сайте Сбербанка.

Итак, мы убедились, что не только государство сегодня поддерживает военнослужащих, но и кредитные организации. Первенство в этом вопросе принадлежит Сбербанку. Так что если вы являетесь военнослужащим, заключившим контракт не менее 6 месяцев назад, у вас все шансы воспользоваться одним из его предложений. Удачи!

Топ банков, выдающих кредит военнослужащим

Ниже вниманию представлен ТОП-5 современных финансовых учреждений, предоставляющих жилищные займы на максимально выгодных условиях. В некоторых учреждениях военные могут оформить только потребительский кредит, в иных исключительно ипотеку на приобретение недвижимости. Есть организации, предоставляющие военным все формы кредитования.

Перечисленные банки относятся к категории коммерческих, потому условия кредитования для льготников здесь несколько отличаются друг от друга. Несмотря на определенные отличия, условия займов являются более комфортными, чем для обычных физических лиц. На каких условиях предоставляют жилищные займы ведущие коммерческие банки страны?

Сбербанк

Организация реализовала особую программу по оформлению и выдаче потребительских займов для военных. Главной особенностью кредитования в этом банке является возможность оформить ссуду только участникам НИС, то есть специальной накопительно-ипотечной системы.

Это люди, которые уже получили жилищную ссуду в рамках программы «Ипотека для военных». Основные условия ипотечного кредитования в Сбербанке:

- процентная ставка от 13,5 до 14,5%;

- срок кредитования от 90 дней до 60 мес;

- максимальная сумма 500 тысяч без предоставленного обеспечения и 1 млн с предоставлением залога.

Полученные средства позволено брать на самые разные цели. Многие используют деньги на внесение доплаты при покупке недвижимости. Дополнительная комиссия за оформление и получение средств на счет отсутствует.

Для беспрепятственного получения займа необходим стаж на военной службе не менее полугода. Еще одной особенностью является возможность получения займа и при наличии временной регистрации. Просто период кредитования в подобной ситуации будет равен времени имеющейся прописки

ВТБ 24

В данном финансовом учреждении нет возможности взять стандартный потребительский заем. Служащие на военных должностях по контракту имеют право оформить только ипотечный заем. Военные-контрактники получают возможность оформить ипотеку на специальных условиях для льготников – участников НИС. Средства предоставляются на условиях:

- переплата – 9,7-10%;

- ссуда до 2 290 тыс;

- деньги выдаются на период до 20 лет.

Еще одним важным условием является внесение обязательного первоначального взноса, равного 15% от общей стоимости покупаемой недвижимости. Одновременно со стандартным пакетом документов сотрудники могут затребовать ИНН или страховое свидетельство заявителя.

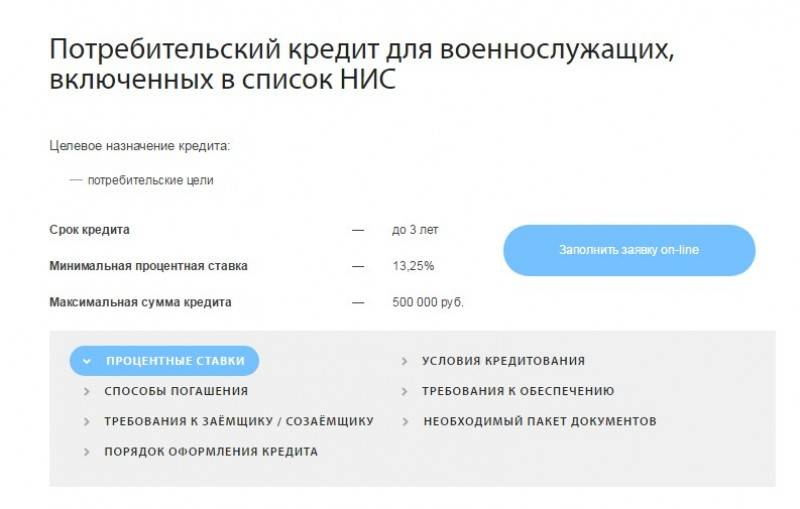

Газпромбанк

Военные, которые входят в перечень участников НИС, могут оформить в этом учреждении потребительский кредит. Срок его погашения относительно небольшой, но и максимальная сумма также не является крупной. Условия выгодного кредитования для военных:

- Процент 13,4%.

- До 500 тыс.

- Период от полугода до трех лет.

Минимальная ставка по переплате может быть увеличена на 0,5%, если у военного нет зарплатной карты в этом учреждении. Одним из важных условий выдачи средств является обязательное обеспечение ссуды и страхование. В качестве обеспечения может выступать только недвижимое имущество, находящееся в собственности.

Зенит-Банк

Организация предлагает клиентам ипотечную ссуду на выгодных для заявителя условиях. Еще большие преимущества можно получить, если военные являются участниками НИС. Финансовое учреждение предоставляет средства на следующих условиях:

- срок кредитования три года;

- переплата 9,9%;

- деньги от 300 тыс до 6 млн;

- первоначальный взнос от 20%.

На полученные средства заемщик может приобрести жилье в объектах, предварительно аккредитованных банком. Сегодня их насчитывается более сотни. Есть возможность подобрать квартиру на любой имеющийся в распоряжении бюджет.

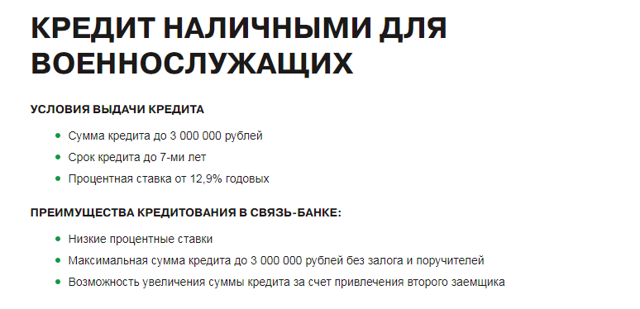

Связь-Банк

Организация предлагает военным получить выгодный нецелевой кредит. Особым преимуществом сотрудничества с данным банком является отсутствие обеспечения и комиссии за выдачу ссуды. Обязательное страхование также не требуется. Вот несколько основных условий выдачи займа:

- ставка 12,9%;

- размер займа от 30 тыс до 3 млн;

- период от полугода до 7 лет.

Если военный привлекает второго заемщика, возможно максимальное увеличение суммы.

Россельхозбанк

Банк выдается средства находящимся на военной службе на разные потребительские цели. Кредит позволяется получить на следующих условиях:

- переплата 10,7%;

- срок выплаты от 3 до 24 лет;

- максимальная сумма примерно 2,3 млн.

Крупную сумму можно получить исключительно при предоставлении залога. Важным условием является ограничение по возрасту. Заем на максимально возможный срок выдается лицам возрастной категории от 18 до 22 лет.

Где может оформить кредит военнослужащий по контракту

Чтобы оформить выгодный кредит, военнослужащим стоит придерживаться некоторых рекомендаций:

- Соблюдать платежную дисциплину и своевременно погашать займы, чтобы сформировать положительную кредитную историю. Не стоит полагать, что защитникам Родины будут «скидки» при отрицательной финансовой репутации.

- Привлекать поручителей для повышения шансов на одобрение заявки, если сумма кредита превышает 500 000 рублей.

- Предоставлять документы, подтверждающие наличие имущества в собственности.

Рассмотрим несколько предложений банков, где кредит взять могут служащие по контракту и работники воинских частей:

Сбербанк. Максимальная сумма – 500 000 рублей без обеспечения и 1 000 000 рублей с обеспечением. Процентная ставка – 13,5% годовых при обеспечении кредита и 14,5% при его отсутствии. Срок – до 5 лет.

Кредит для военнослужащих от Сбербанка

Сумма кредита

до 1 миллиона

рублей*сроки кредита

до 5

летставка кредита

от 14,5%

годовых* — кредит до 1 миллиона рублей выдается с обеспечением

«Газпромбанк». Максимальная сумма – 500 000 рублей. Срок – 3 года, ставка – от 13,4% годовых.

Потребительский кредит для военнослужащих от Газпромбанка

Сумма кредита

до 500 тысяч

рублейсроки кредита

до 3

летставка кредита

от 13,4%

годовых* — кредит на любые цели

- «Связь банк». Максимальная сумма – 3 000 000 рублей. Срок – до 7 лет. Ставка – от 12,9% годовых.

В большинстве банков кредит для военнослужащих доступен только на покупку жилья. Например, в ВТБ не выдают деньги наличными, но можно оформить ипотеку.

Также можно попробовать оформить ссуду по классической программе потребительского кредитования. Процентная ставка будет выше, чем по специальным программам, но если деньги нужны срочно, то это подходящий вариант.

Отрицательные и положительные моменты для повышения шансов на получение кредита

Для того чтобы увеличить возможности получения кредита, заемщику целесообразно составить о себе хорошее мнение. К положительным сторонам относится:

- хорошая кредитная история. Неплохая кредитная история у военнослужащего не означает, что банковское учреждение будет самостоятельно проверять ее наличие. Причина в том, что на сегодняшний день в Российской Федерации существует около двадцати разных бюро кредитных историй, а в банках, зачастую, проверяется до четырех самых больших БКИ. Заемщику целесообразнее самому предоставить справку из банка, где бы отражалась информация о суммах, сроках, своевременно оплаченных взносах;

- дополнительные документы, отражающие «состоятельность» гражданина. Это может быть загранпаспорт, где бы были отметки о выездах, ПТС на транспортное средство, сертификат на квартиру и прочее;

- справка о доходах, заверенная копия трудовой книжки/контракта, выписка по заработанной плате. Желательно, чтобы данная справка была заверена представителем банка, предъявившего выписку с Ф.И.О и номером рабочего телефона.

К отрицательным моментам, которые бы повлияли на получение кредита, относятся:

- негативная кредитная история или просроченные выплаты. Желательно, чтобы данный факт был не виден банку-кредитору;

- просроченные обязательства. Это могут быть задолженность по квартирной плате, невыплаченные штрафы ГИБДД, прочие просроченные выплаты;

- наличие большого количества кредитов.

Наличие нехорошей кредитной истории, большое количество займов, непогашенность выплат, задолженность по микрокредитам затрудняют выдачу нового займа военным. Но на сегодняшний день в России существует множество банков с приемлемыми предложениями по кредитованию, позволяющих получить займ даже с негативной кредитной историей и просрочками.

В банковских учреждениях действуют различные способы и методы, позволяющие оценить кредитоспособность заемщика

Важно, чтобы банк не увидел наличие отрицательной КИ и задолженностей

Сегодня военнослужащие имеют возможность иметь собственное жилье. Банки предлагают различные программы по кредитованию. Заемщик должен выбрать из всего многообразия банков и программ, приемлемую для него.

Видео о военной ипотеке:

https://youtube.com/watch?v=suK2KmA76oM

Процесс оформления ссуды: основные нюансы

Вся процедура проходит поэтапно, и следует учесть каждый шаг, чтобы не пропустить важнейшие нюансы;

- Оформление анкеты. Это может происходить лично в банковской организации или в режиме онлайн. То, какой способ вы выберете, зависит от вашего личного удобства.

- Нужно отразить данные из паспорта, сумму, на которую вы рассчитываете, сроки и то, что вы можете предложить взамен (например, обеспечение в виде залога, поручительства).

- Далее. нужно дождаться ответа, и при положительном исходе получить деньги в ближайшем филиале, выбранной вами финансовой организации.

Особое внимание стоит уделить таким моментам, как желаемые суммы и сроки кредитования. Ведь от них зависит процентная ставка, выдвигаемая банковской организацией

При выборе кредитора эти моменты – первое, на что следует обратить внимание.

Минимальный набор требований

Есть несколько ключевых требований, которые предъявляются абсолютно всеми банковскими организациями, для данной категории граждан:

- Наличие необходимого пакета документов именно по вашему займу (к ним относится удостоверение личности, номерное значение СНИЛС, справка, оформленная в виде 2-НДФЛ, военный билет).

- Доказательство прохождения воинской службы.

- Присутствие нескольких контактных телефонов.

- Правильное заполнение заявки.

- Достойный уровень заработной платы.

- Стаж работы, в том числе и на последнем месте.

- Возрастной показатель от 21 года.

- Российская прописка в регионе, в котором будет получена ссуда.

В принципе, соблюдения данного набора требований достаточно для получения внушительной суммы. Рассчитывать можно на 100-200 т. р., в зависимости от того, в каком регионе проживаете. Речь идет о потребительском кредитовании, поэтому сумма и ограничивается подобными диапазонами.

Выдача денежных средств осуществляется в наличной и безналичной форме. Понятно, что при первой ситуации необходима личная явка, а во втором случае можно обойтись режимом онлайн. Вы сможете сами выбрать вариант, который подойдет вам больше всего.

Особенности возврата средств

Когда клиент берет кредит, при расчете ежемесячных взносов банк принимает во внимание минимальную величину. По своему усмотрению и финансовым возможностям клиент может вносить и больший размер

Такой подход позволит ему погасить обязательство как можно быстрее.

Главным документом, при оформлении кредита военнослужащим, является военный билет

Главным документом, при оформлении кредита военнослужащим, является военный билет

Закрытие кредита

После полного закрытия банк предоставляет клиенту справку. Требовать ее нужно обязательно, необходимо понимать состояние счета и иметь возможность взять кредит еще где-то или аналогичный повторный. В случае пользования интернет-возможностями Сбербанка, приходить в отделение не нужно. Счета по кредитованию пополняйте с карты, через тот же интернет-банкинг. Дополнительную помощь окажет горячая линия. В телефонном режиме получите полную консультацию по вопросу кредитования.

Банк принял решение ввода новой программы не просто так. Большое количество новостроек ожидают своих хозяев на заселение. Семьи военных не могут передвигаться с ним по разным городам. Вторичное жилье допускается. Либо то, что есть на официальной стоянке банка, либо найденное своими силами. После каждого погашения не нужно забывать о квитанции – выдается бесплатно после проведения платежа. Так проще контролировать периоды оплаты. Если обратившийся военный желает оформить жилье в новострое или же вторичное жилье, то он должен понимать, что:

- сумма, которую он получит, будет не более 2330000 рублей;

- договор оформляется до 20 лет оплаты (на новострой зачастую);

- 5% годовых ставка. Она меняется в зависимости от стажа, опыта и предоставленной справки о доходах.

Этот займ удобен тем, что ставка фиксирована, не зависит от изменения каких-либо курсов рубля или жилищных условий. Государство и Сбербанк идет военным на встречу. Можно не переживать о том, что во время подписания договора что-то останется недосказанным. Благодаря полной информации на официальной странице банка все детально ознакомятся с условиями для военнослужащих. Пакет документов собрать не сложно. Главное – правильно выбрать жилье и наслаждаться своей покупкой.

Военнослужащие как категория заёмщиков

На первый взгляд, указанное должно свидетельствовать о том, что военные для банков – находка. Для них характерны стабильность, высокий и постоянный уровень достатка (дохода), что должно подразумевать минимальное наличие рисков для кредитных организаций.

Однако практика показывает, что все обстоит несколько иначе. Банки в основной своей массе с военнослужащими связываться не хотят, изобретая различные поводы для того, чтобы отказать им в предоставлении заёмных средств. Взять в кредитной организации деньги в долг военному бывает очень сложно, а порой и невозможно.

Причины этого заключаются в том, что в отношении потенциальных заёмщиков – военнослужащих зачастую получить необходимую, исчерпывающую, максимально полную информацию достаточно сложно. Данное характерно и для его работодателя.

Воинские подразделения неохотно предоставляют о себе информацию, что предусмотрено, в том числе, и законодательством Российской Федерации. Большинство воинских частей – это режимные структуры и информация о них защищена Законом.

Банкам вследствие этого сложно (невозможно) получить сведения об отчислениях по потенциальному заёмщику – военнослужащему в пенсионные и социальные фонды, осуществить анализ финансового состояния работодателя (воинской части), получить надёжные контактные данные руководителей.

Не подлежит раскрытию и информация о роде деятельности большинства частей, в которых предусмотрена военная служба, это касается, в первую очередь, специальных служб (ФСБ, ФСО).

Процесс заселения военнослужащего в квартиру, приобретённую по «военной ипотеке», может затянуться из-за бумажной волокиты

Процесс заселения военнослужащего в квартиру, приобретённую по «военной ипотеке», может затянуться из-за бумажной волокиты

Все это приводит к тому, что у банков объективно к потенциальным заёмщикам – военным – возникают подозрение, недоверие, и даже предоставляемые им сведения о высоких доходах не могут переубедить кредитную организацию принять по отношению к ним положительное решение о выдаче займа.

И также банкам приходится принимать во внимание и то обстоятельство, что военнослужащие характеризуются чрезвычайно низкой степенью осёдлости. Их в любое время могут перевести в другое место службы, находящееся далеко за пределами сферы деятельности банковских подразделений, в районы за пределами России. Данное делает порой невозможным своевременное возвращение денежных средств

Данное делает порой невозможным своевременное возвращение денежных средств.

С военнослужащими, проходящими срочную службу (службу по призыву), кредитные организации вообще не общаются, так как доход, как таковой, у них отсутствует.

Сумма

Серьезным минусом реализуемой программы помощи военнослужащим путем оформления ипотеки является ограничение по сумме заемных средств. В настоящее время военную ипотеку можно получить в размере не более 3,57 миллиона рублей. Такая величина рассчитывается индивидуально по каждому клиенту с учетом срока кредитования и установленной процентной ставки.

Военные в молодом возрасте, для которых будут утверждены минимальная кредитная ставка и максимальный срок погашения, смогут рассчитывать на наибольший объем выделенных банком денег.

| Банк | Сумма тыс. руб. |

|---|---|

| Сбербанк | 2788 |

| ВТБ | 2990 |

| Банк Зенит | 3800 |

| Газпромбанк | 3050 |

| Связь Банк | 2874 |

| РНКБ | 2565 |

| Открытие | 2800 |

| Россельхоз | 2700 |

| Банк Россия | 2900 |

| Дом.РФ | 3252 |

| Абсолют банк | 3075 |

| Промсвязьбанк | 3173 |

Что касается нижнего предела суммы займа, то его величина стартует с отметки 300 тысяч рублей.

Как получить кредит военнослужащему?

Запрос на потребительский заем или на ипотеку позволено оформить одним из двух способов:

- На официальном сайте выбранной финансовой организации.

- Лично в отделении банка.

В первом случае требуется заполнить специальную онлайн-заявку на официальном сайте выбранного для кредитования учреждения. В анкете указываются следующие сведения:

- размер ссуды;

- желаемый период пользования деньгами;

- ФИО;

- число и место рождения;

- данные из российского паспорта;

- контактная информация;

- официальный социальный статус;

- получаемый ежемесячный доход.

Заявление отправляется на рассмотрение. Через несколько минут звонит представитель, чтобы уточнить определенные детали.

Если военнослужащий принимает решение пойти вторым путем, ему необходимо лично обратиться в выбранный банк. В отделении клиенту следует заполнить специальную форму запроса и предоставить требуемый пакет документов. Если по заявлению принимается положительное решение, подписывается соглашение. После этого осуществляется выдача требуемой суммы на счет или наличными.

В каких еще банках дают военные кредиты?

Не только Сбербанк выпустил специальное предложение для военнослужащих. Другие банки также предлагают особые условия для защитников Родины. Ниже вы можете ознакомиться с кратким описанием каждого из них:

Кредит для военнослужащих от Газпромбанк

Здесь вы можете оформить кредит со ставкой от 13,4% годовых. Вам предоставят сумму от 50 000 до 500 000 рублей. Минимальный срок – 6 месяцев, максимальный – 3 года. Заемщик должен быть участником НИС старше 25 лет, а на момент полного погашения кредита – младше 45 лет, иметь гражданство РФ и хорошую кредитную историю.

Кредит для военнослужащих от Связь-Банк

Процентная ставка составляет от 12,9% и может быть увеличена при отсутствии добровольного страхования от болезни, потери работы и несчастного случая. Размер кредита составляет 30 тыс. – 3 млн рублей. Срок предоставления: от 6 до 84 месяцев. Взять кредит может военнослужащий возрастом от 21 года (на момент подачи заявки) до 65 лет (на момент погашения). Стаж на текущем месте должен составлять не менее 4-х месяцев, общий стаж – от 1 года.

Кредит для военнослужащих от банка Зенит

В этом банке вам предложат ставку от 13,5% до 18,5 % годовых. Сумма может составлять от 30 тыс. до 3 млн рублей на срок от 1 года до 15 лет. Возможно оформление поручительства для увеличения суммы кредита. Вы можете досрочно погасить долг без комиссии. Заемщик должен быть гражданином РФ и проходить службу в Минобороны, ФСБ, ФСО, СВР, ГУСП, МЧС, МВД, Росгвардии или гражданскую службу в МВД, ФСИН, ФТС, ФССП.

Отрицательные и положительные моменты для повышения шансов на получение кредита

Если по каким-то причинам потенциальный заёмщик не может обратиться в вышеперечисленные компании, можно попытать счастье и у других представителей рынка. Но для этого потребуется подготовка, включающая глубокий анализ собственного положения. Существует несколько факторов, способствующих повышению шансов на положительный ответ:

- Хорошая КИ в любом банке. Стоит самостоятельно предоставить справку, подтверждающую данный факт (о том как узнать где храниться кредитная история и как её проверить Вы можете узнать из наших статей).

- Наличие имущества, способного выступить в роли обеспечения по кредиту.

- Поездки заграницу, подтверждённые документально.

- Выписка о доходах за последние полгода-год.

- Подтверждение официального трудоустройства (в данном случае, контракт, справка из в/ч, удостоверение офицера/военнослужащиго).

Чем положительнее будет выглядеть проситель в глазах представителей кредитного отдела и службы безопасности, тем выше вероятность получить правильный ответ.

Однако есть и вторая сторона медали. Любой негативный опыт в прошлом, зафиксированные ошибки, просрочки и несерьёзное отношение к долговым обязательствам перечеркнёт возможность получить кредит наличными для военнослужащих. Правда, и здесь есть свои исключения. В частности, можно воспользоваться тем обстоятельством, что каждая кредитная организация отчитывается и имеет доступ к информации только определённых бюро КИ.

Более подробно о принципах манипуляции данными и способах использования прорех в банковской системе можно узнать у наших консультантов, оставив соответствующую заявку на получения займа. Мы знаем, как воздействовать на банки, находить оптимальные предложения для клиентов и кредитоваться только на выгодных условиях.

Предложения банков по потребительским кредитам для военнослужащих

Потребительские займы для военнослужащих по сравнению с кредитами для гражданских лиц имеют следующие преимущества:

- более низкую годовую ставку по процентам;

- пролонгированный период действия кредитного договора;

- более лояльные требования к пакету документов для оформления займа.

Военнослужащие по контракту имеют возможность взять потребительский кредит во многих банковских структурах страны. Однако наиболее выгодные предложения по данному виду займа делают следующие крупные банки России (десятка лучших финансовых компаний):

Сбербанк предоставляет военным потребительский кредит на сумму 15 000 — 1 000 000 рублей под 17,5 -18,5% процентов годовой переплаты, сроком на 60 месяцев.

ВТБ 24 предлагает взять в долг сумму в пределах 1 миллиона рублей с процентной ставкой 16,5%-18,5%. Срок действия кредитного договора полгода — семь лет.

В Газпромбанке военнослужащим по контракту доступен кредит в размере 30 000 — 500 000 рублей под 14,5% — 15,5%. Срок действия соглашения — 36 месяцев.

Банк «Восточный Экспресс». Здесь максимальный объем потребительского займа составляет 500 000 рублей. Основное условие — при предъявлении военного билета процент снижается до 5%.

В Связь-банк военнослужащим доступна ссуда от 10 000 до 500 000. Ставка 18,9% в год. Период кредитования до 60 месяцев.

Банк «Зенит» кредит военнослужащим выдает на потребительские нужды в размере 30 тысяч – 1 миллион рублей под 16% годовых. Срок — 7 лет.

ПримСоцБанк. Здесь объем денег целевого кредита может быть 200 000 – 1 200 000 рублей. Без обеспечения (т.е. залога недвижимости или ПТС авто) можно взять 500000 под 19%. Срок возврата долга с процентами — не более 5 лет.

ОТП Банк военнослужащим выдает потребительские займы в сумме 15 000 – 750 000. Процент годовой переплаты 15,9%. Период погашения кредита 5 лет.

В Совкомбанке можно взять до 1 млн. руб. под 15,9% на срок от года до 60-ти месяцев.

Промсвязьбанк выдает суммы от 100 тыс. до 1 миллиона рублей под 13,9% годовых. Период действия соглашения займа — 1-7 лет.

Максимальная сумма кредита для военнослужащих

Потребительская ссуда, которая выдается военнослужащим по контракту, в различных банках России имеет свои лимитированные границы. При этом максимальный размер займа зависит от того, как он оформляется – с обеспечением либо без. Так, в ПримСоцБанк при наличии залогового имущества либо поручителей, военный-контрактник может взять в долг 1 миллион 200 тысяч рублей. В то время, как без обеспечения ему доступно всего 500 тыс. руб.

Такой кредит можно получить в Сбербанке, банке ВТБ 24, Совкомбанке, Промсвязьбанке и во многих других финансовых компаниях России.