Условия перекредитования

Евразийский банк принимает решение о рефинансировании после подробного анализа платежеспособности заемщика и остатка предыдущего долга. Подобная услуга предоставляется только лицам, которые официально могут подтвердить доходы. В финансовом учреждении можно оформить рефинансирование по ипотеке, потребительскому и автокредитованию.

По каждой программе установлены разные сроки. В среднем они составляют 5−25 лет. Процентная ставка устанавливается кредитной организацией после анализа данных и кредитных обязательств потенциального клиента. Уровень базовой платы за пользование займом равняется 12,75%. Подать заявку на рефинансовирование могут дееспособные граждане Российской Федерации.

Чтобы воспользоваться новым финансовым продуктом, физическое лицо обязано лично посетить отделение Евразийского банка. Нельзя оформить заявку в онлайн-режиме. В офисе потенциальный заемщик заполняет анкету. Ответ на заявку придется подождать некоторое время.

https://youtube.com/watch?v=YaVCrOWJkik

Этапы заключения сделки

Этапы заключения сделки

Процедура состоит из нескольких шагов. Перед подачей документов и подписанием договора анализируются условия банка, включая срок, процентную ставку и ежемесячную комиссию. Если перекредитация выгодна, клиент может подавать заявление на рефинансирование.

Заемщику потребуется взять справку о состоянии кредитной задолженности по предыдущему займу. После рассмотрения заявки и одобрения банка о рефинансировании, клиент предоставляет нужную документацию и подписывает кредитное соглашение.

Клиентами банка могут быть лица, соответствующие определеннм критериям:

- граждане РФ;

- с постоянной пропиской;

- возрастом 21−65 лет;

- со стажем на последнем месте работы больше 6 месяцев;

- с отсутствием просрочек по кредиту.

- граждане РФ;

- с постоянной пропиской;

- возрастом 21−65 лет;

- со стажем на последнем месте работы больше 6 месяцев;

- с отсутствием просрочек по кредиту.

Евразийский банк имеет право вносить изменения в текущие требования, которые предъявляются к потенциальным заемщикам. К примеру, наличие стационарного телефона дома и ликвидного имущества.

Документация и проценты

Чтобы оформить сделку, потенциальный клиент должен заполнить анкету в отделении банка, предоставить копии и оригиналы паспорта с трудовой книжкой, заверенной работодателем. Справка о доходах должна быть оформлена в форме 2-НДФЛ.

Если кредит залоговый, клиенту потребуется предоставить документацию по ликвидному имуществу. Такое условие необходимо соблюдать заемщика при рефинансировании ипотеки и автокредитования.

Факторы, влияющие на уровень процентной ставки:

- платежеспособность;

- валюта перекредитования;

- остаток предыдущего долга;

- вид займа.

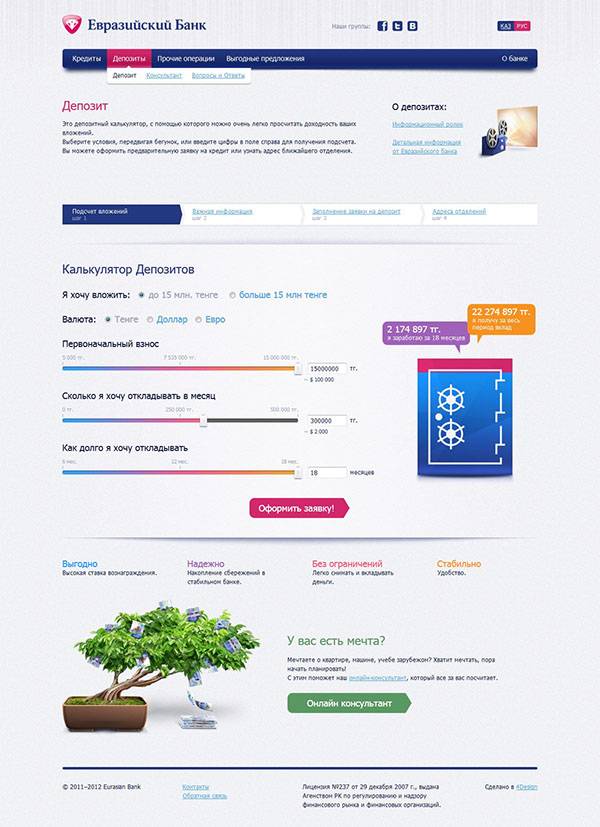

Рефинансированная сумма равняется остатку первичной ссуды. Максимальная сумма — 10 000 000 рублей. Так как рассматриваемая услуга считается целевым кредитом, клиент представляет справку о состоянии своей кредитной задолженности на конкретную дату. Евразийский банк с рефинансированием кредита и калькулятором позволяет потенциальным клиентам предварительно рассчитать обязательный платеж в месяц.

Сроки и способы погашения

С помощью перекредитования уменьшается обязательный платеж, поэтому банк просчитывает возможность выдать заем, максимально увеличив срок погашения долга. Согласно политике банка, вторичный кредит могут оформить заемщики до 25 лет либо на 300 месяцев.

Это зависит от личных предпочтений клиента и его платежеспособности. Возвратить заем можно любым удобным способом:

- через оператора в кассах кредитора либо другого банка;

- на почте;

- через интернет-банкинг;

- автоматически путем списания нужной суммы с карты или банковского счета;

- с помощью банкомата, терминала самообслуживания;

- в прочих финансовых структурах.

Перед оплатой рекомендуется узнать, взимает ли финансовое учреждение за подобную операцию комиссию. Если ответ положительный, сумма комиссии учитывается при оплате по займу.

Какие документы нужно подготовить

Чтобы подать заявку на предоставление кредита, требуется собрать следующие документы:

- Гражданский паспорт.

- Заполненное заявление-анкету согласно установленной форме.

- Документальное подтверждение финансового состояния и трудовой занятости (2-НДФЛ или 3-НДФЛ).

- Документ, подтверждающий согласие супруга (супруги) на оформление кредита (если заемщик не состоит в браке, то нужно указать это в заявлении).

- Заключение с указанной рыночной стоимостью объекта залога, которое выдала независимая оценочная компания.

Объектом обеспечения может стать недвижимое имущество, возведенное не ранее 1970 года, среди собственников которого нет несовершеннолетних лиц. Имущество должно находиться в пригодном для использования состоянии и не стоять на учете на капремонт, снос или реконструкцию.

Также нужно предоставить документы на предмет залогового имущества. Важным условием является месторасположение объекта, которое ограничено такими городами, как Москва, Новосибирск, Челябинск или Омск.

Имущество необходимо застраховать от рисков повреждения или утраты.

Какие требования выдвигаются к заемщикам

Прежде чем приступать к оформлению заявки на получение кредита в «Евразийском Банке», нужно ознакомиться с требованиями, предъявляемыми им к потенциальным заемщикам:

- Российское гражданство.

- Официальное трудоустройство не менее полугода на текущем месте работы, и более 1 года за последние 5 лет.

- Возраст при оформлении договора не должен быть меньше 23 лет, а на момент погашения не больше пенсионного (до 55 лет для женщин и до 60 для мужчин).

- Постоянная или временная регистрация в том регионе, где планируется получение кредита.

Гарантированно получить выгодное предложение с минимальными процентами смогут заемщики с постоянным местом работы и люди пенсионного возраста. Для последних оформление кредита доступно, только если будет привлечен платежеспособный поручитель.

Чтобы подать заявку на предоставление кредита, требуется собрать следующие документы:

- Гражданский паспорт.

- Заполненное заявление-анкету согласно установленной форме.

- Документальное подтверждение финансового состояния и трудовой занятости (2-НДФЛ или 3-НДФЛ).

- Документ, подтверждающий согласие супруга (супруги) на оформление кредита (если заемщик не состоит в браке, то нужно указать это в заявлении).

- Заключение с указанной рыночной стоимостью объекта залога, которое выдала независимая оценочная компания.

Чтобы оформить кредит наличными или для приобретения товара, необходим только паспорт или любой другой документ, которым можно удостоверить личность заемщика.

При финансировании физических лиц, получающих зарплату на карту банка, нужна будет также справка от работодателя, в которой будет указан стаж и наименование должности клиента.

В случае рефинансирования кредита другой финансовой организации потребуется справка от нее с указанием суммы имеющейся задолженности. Беззалоговое финансирование на любые цели предоставляется только при наличии документа о прописке (регистрации клиента по определенному месту жительства).

Таким образом, максимальный перечень документов, которые могут понадобиться, следующий:

- паспорт или заменяющий его документ;

- справка от организации-работодателя;

- сведения из других банков с указанием суммы долга;

- документ, подтверждающий регистрацию по определенному месту жительства.

Конкретный перечень бумаг, которые нужны банку для принятия решения, зависят от кредитного продукта.

Возраст заемщика должен быть не меньше 21 года для любого вида кредитного продукта. Максимальный возраст клиента на момент окончания периода действия договора – 65 лет.

Есть лишь одно исключение – при кредите на покупку товаров максимальный возраст для заемщиков-женщин на момент его окончания может составлять 67 лет.

Требования к стажу работы также зависят от кредитного продукта. Для товарных и беззалоговых кредитов, займов лояльным клиентам он не должен быть меньше 3 месяцев на последнем месте работы. Для тех, кто получает зарплату на счет в банке, стаж должен составлять не менее 5 месяцев.

Условия и тарифы

Денежные средства без залога в банке «Евразийский» можно получить на условиях, представленных в таблице.

| Кредитный продукт | Сумма, тенге | Срок, мес. | Комиссия за выдачу |

|---|---|---|---|

| Для лояльных заемщиков | От 20 тыс. до 5 млн. | До 48 | От 0% до 5% |

| Для получателей заработной платы через данный банк | От 20 тыс. до 5 млн. | До 48 | От 0% до 5% |

| Товарный кредит | От 15 тыс. до 2 млн. | До 36 | 0% |

| Беззалоговый | От 20 тыс. до 5 млн. | До 48 | От 0% до 5% |

| Рефинансирование | От 20 тыс. до 5 млн. | До 60 | 0% |

Величина комиссии находится в зависимости от условий, которые выбрал клиент, а также сегмента, к которому он относится, по внутренней классификации банка.

При выдаче займа вся величина комиссии входит в сумму получаемого кредита.

Процентная ставка зависит не только от типа клиента, но и от уровня кредитного риска (банк обязательно анализирует платежеспособность заемщика и другие факторы, которые могут привести к формированию просроченной задолженности), и срока, на который привлекаются средства (чем дольше срок, тем более высокие проценты). Кредитование на льготных условиях осуществляется для тех, кто получает вознаграждение через банк, имеет положительную репутацию в качестве заемщика или работает на предприятии-партнере финансового учреждения.

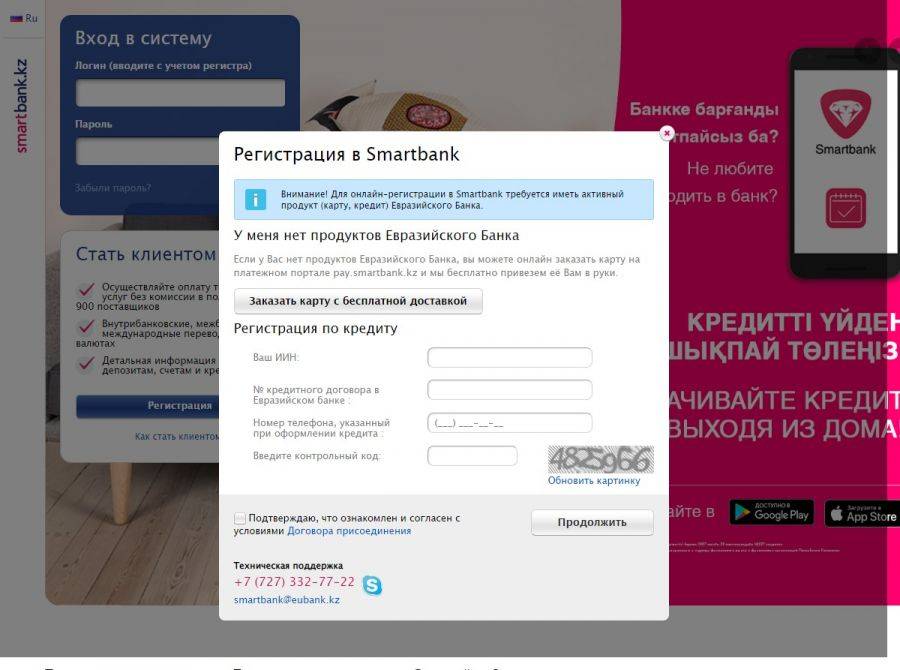

Подключение и регистрация

Способы подключения к системе SmartBank:

- На сайте smartbank.kz

- Через банкомат или терминал сети.

- В офисе Евразийского банка.

Работа с кредитами

В СмартБанке пользователи могут взять кредит через интернет в Евразийском банке через опцию «Заявления на новый кредит».

Оплата своего или чужого кредита проводится через вкладку «Оплата услуг» — «Погашение кредитов». В появившейся форме введите нужные данные и номер договора.

Сделать взнос по кредитку в Евразийском Банке онлайн можно и через страницу www.pay.smartbank.kz/credit. Для этого нужно указать номер договора займа, ИИН клиента и реквизиты карты.

Кредит в других банках

Можно воспользоваться рефинансированием в Евразийской кредитной структуре с целью погашения заема, взятого ранее в другой кредитной структуре. В таком случае схема перекредитования будет отличаться от варианта, рассмотренного выше.

Заемщик оформляет кредит в Евразийском банке, погашая задолженность в другом банке. Новый заем может превышать старый долг. Оставшаяся часть кредита используется заемщиком по его усмотрению. Если заем залоговый, его перерегистрируют на другой банк. Пока деньги не зачислились в старом банке, Евразийский устанавливает по ссуде повышенный процент. Заемные средства на этот период считаются необеспеченными.

Если произошло полное переоформление долга, заемщик начинает платить по кредиту по низкой процентной ставке. Подобной схемы Евразийский банк придерживается, если необходимо перекредитование ипотеки. Если рассматриваемая процедура проводится в той же организации, где был оформлен первый заем, залог не переоформляется. В таком случае сокращаются расходы, и экономится временной ресурс.

С помощью перекредитования изменяется сумма ежемесячных выплат, валюта кредита. Если у потенциального клиента есть несколько кредитов, оформленных в разных банках, с помощью рефинансирования их заменяют одним заемом. Если первый заем взят в Евразийском банке, а перекредитование заемщик хочет оформить в другой структуре, предварительно необходимо узнать о наличии такой программы.

Потенциальный клиент может узнать в финансовой структуре, есть ли мораторий на преждевременную выплату ссуды. Если ответ положительный, после его окончания осуществляется рефинансирование. В договоре, в котором прописан запрет на досрочное погашение, не предусмотрено перекредитование.

Оценка платежеспособности клиента при рефинансировании и стандартном кредитовании осуществляется одинаково. Предварительно проверяется кредитная история заявителя. Если выявлены постоянные просрочки, заемщику могут отказать в перекредитовании. Аналогичное решение принимает банк по отношению к заявителям, материальное положение которых с момента выдачи первичного кредита ухудшилось.

Какие требования выдвигаются к заемщикам

Прежде чем приступать к оформлению заявки на получение кредита в «Евразийском Банке», нужно ознакомиться с требованиями, предъявляемыми им к потенциальным заемщикам:

- Российское гражданство.

- Официальное трудоустройство не менее полугода на текущем месте работы, и более 1 года за последние 5 лет.

- Возраст при оформлении договора не должен быть меньше 23 лет, а на момент погашения не больше пенсионного (до 55 лет для женщин и до 60 для мужчин).

- Постоянная или временная регистрация в том регионе, где планируется получение кредита.

Гарантированно получить выгодное предложение с минимальными процентами смогут заемщики с постоянным местом работы и люди пенсионного возраста. Для последних оформление кредита доступно, только если будет привлечен платежеспособный поручитель.

Кто может оформить ипотеку в «Евразийском банке»

Требования к заемщикам по ипотечному кредитованию для всех программ банка почти идентичны. Единственное отличие – на займы под залог имеющейся недвижимости могут претендовать только граждане РФ. Прочие ипотечные продукты в равной степени доступны как россиянам, так и иностранцам.

В остальном базовые условия таковы:

- минимальный возраст клиента – 21 год;

- возраст на момент планируемого погашения кредита – 65 лет;

- тип занятости – наемные сотрудники, индивидуальные предприниматели, владельцы компаний;

- требования к стажу – не менее 1 года работы на текущем месте.

Такие же требования предъявляются и к созаемщику. По любой из ипотечных программ созаемщиков может быть не менее трех (как родственники потенциального клиента, так и любые сторонние лица). При этом, банк готов учитывать любые их доходы – как зарплату по основному месту работы, так и доходы от вкладов и акций, сдачи жилья, социальных выплат и т. д. В качестве подтверждения материального положения Евразийский банк принимает стандартные справки 2-НДФЛ и 3-НДФЛ, а также справки по собственной форме.

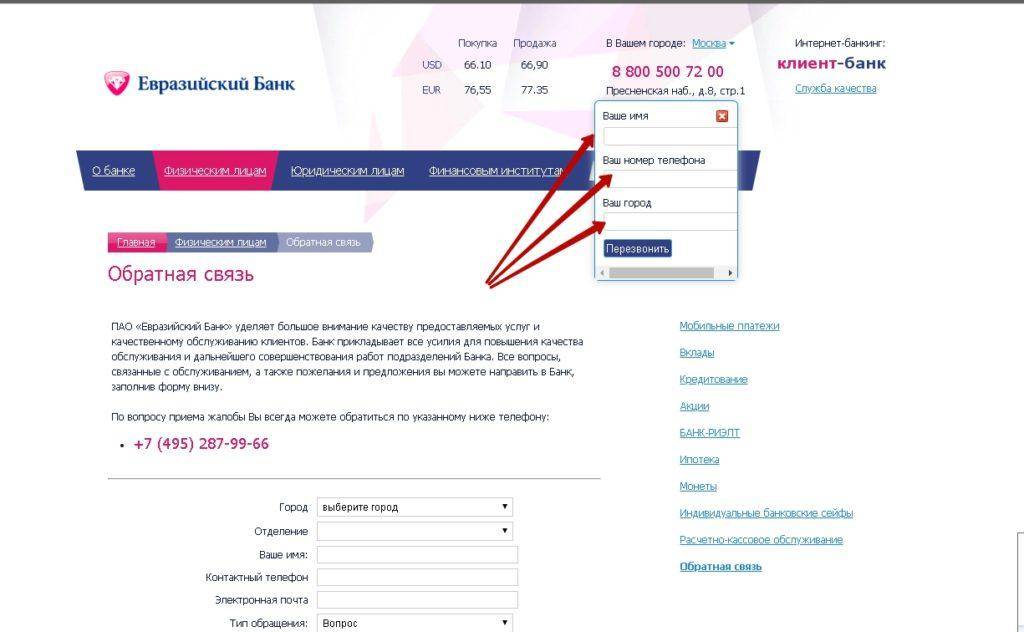

Важно! Если заемщик состоит в браке, его супруг/супруга автоматически становятся созаемщиками по кредиту. Для подачи предварительной заявки на любой из кредитов достаточно заказать на сайте банка обратный звонок

Представители финансовой организации свяжутся с вами в течение суток

Для подачи предварительной заявки на любой из кредитов достаточно заказать на сайте банка обратный звонок. Представители финансовой организации свяжутся с вами в течение суток.

Действующие клиенты «Евразийского банка» могут воспользоваться для подачи заявки личным кабинетом на официальном сайте. Кстати, с помощью этого же ресурса в дальнейшем может проводиться оплата кредита через интернет и отслеживание кредитного счета, так что завести его стоит. При таком способе подачи заявки также придется дождаться звонка от сотрудника банка и уточнить детали. Ну а самый простой способ – собрать минимальный пакет документов (паспорт, СНИЛС, справку о доходах) и обратиться напрямую в офис банка.

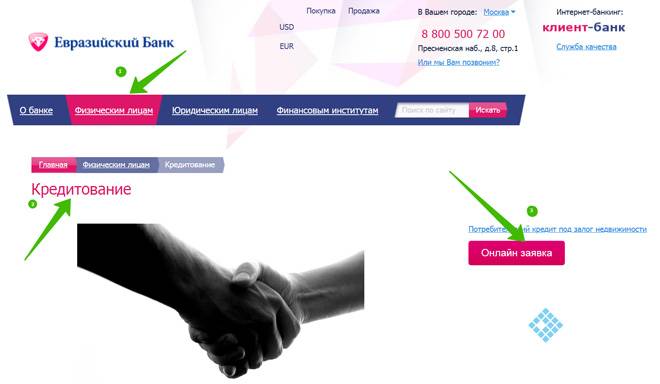

Как оформить займ в Евразийском Банке?

Кредитор заботится о своих клиентах и создает благоприятные условия для них. Благодаря этому с недавнего времени появилась возможность оформить кредит, не выходя при этом из дома. Алгоритм оформления прост:

- клиент выбирает подходящее кредитное предложение на сайте, заполняет и отправляет заявку;

- кредитор оперативно рассматривает заявку клиента, после принимает решение в течение 30 минут;

- клиент получает одобрение, собирает необходимые для оформления займа документы, относит в банк;

- кредитор рассматривает предоставленные клиентом документы и принимает окончательное решение;

- обе стороны подписывают кредитный договор, оплачивается первоначальный взнос в нужном объеме;

- клиент получает свои деньги наличными, а в случае ипотеки выполняется перевод на счет продавца.

Готовы получить крупную денежную сумму на реализацию своей мечты? От вас нужна только заявка на кредит.

Какие кредиты можно оформить онлайн?

Кредиты в банке «Евразийский банк» предлагаются для любых нужд, от ипотечных и автокредитов, до потребительского кредитования и предоставления «Экспресс-займов», есть возможность рефинансирования займов, взятых в других финансовых организациях. Для лояльных и зарплатных клиентов существуют специальные льготные предложения. Однако для окончательного оформления займов придется посетить одно из отделений банка – процедура электронной подписи не разработана, кроме того банк требует предоставления ряда документов:

- удостоверение личности;

- СИК и РНН;

- документальное подтверждение доходов;

- документ о наличии рабочего места с данными и должности, времени, которое ее занимает;

- выписка из НПФ;

- справка с адресного бюро.

Для залоговых кредитов нужны документы на право собственности и оценочные данные.

Для того, чтобы предоставить сотрудникам банка пакет документов, можно воспользоваться картой на официальном сайте и найти ближайшее отделение. Там же показано местонахождение банкоматов и терминалов, партнеров, на товары которых можно оформить потребительские целевые займы.

Одалживать средства приходится часто. Лучше сделать это удобно — оформить кредит в «Евразийском банке», подав онлайн заявку, и идти в отделение банка только будучи уверенным в положительном решении по займу, с полным пакетом необходимых документов.

Как получить кредит без отказа?

Для того, чтобы снизить вероятность отказа в выдаче кредита онлайн, достаточно придерживаться простых правил. Общий вектор таков: не стоит обманывать банк, а необходимыми вопросами – такими, как улучшение кредитной истории и получение справки о доходах с хорошими цифрами в ней – надо озаботиться заранее. Также стоит обращаться в те банки, с которыми у вас сложилась хорошая история партнерства. Поговорим обо всем это более подробно.

- Хорошая кредитная история. Если вы часто брали кредиты и не возвращали, или же возвращали, но не в срок, а тем более – если на вас и на момент отправления онлайн-заявки висит просроченный кредит, то о хороших условиях, а то и вовсе о любых условиях. Можно смело забыть. Иногда следует расплатиться со всеми долгами, взять небольшой кредит и погасить его, и лишь потом отправлять заявку на более выгодный кредит.

- Хороший, подтвержденный бумагами доход. Тут, думаем, все понятно – чем богаче клиент, тем охотнее ему дадут деньги. Вот только богатым клиентам кредиты не так часто и нужны… Но это – круг, из которого не вырваться. Так или иначе, если ваш белый доход более 15 000 рублей, вы можете рассчитывать на одобрение своей заявки. А если он существенно больше данной суммы – то и на очень хорошие условия.

- Трудовой стаж. Если вы часто меняете работу, это может не понравиться банку, что выразится в более высокой процентной ставке или сниженном кредитном лимите.

- Работа со знакомыми банками. Если вы получаете свою зарплату на счет в каком-либо банке, то и за кредитом логичнее обращаться будет именно в эту организацию. Такой ход снизит вероятность отказа. Еще большим плюсом будет наличие ранее аккуратно выплаченных вами кредитов, которые выдал такой банк.

- Подпадание под требования банка. Нет никакого смысла отправлять заявку на кредит в банк, который выдает их с 27 лет, когда вам всего 20. Вы почти стопроцентно получите отказ, а каждый отказ отображается в кредитной истории и отнюдь не воодушевляет другие банки на одобрение вам кредитов в будущем. Поэтому действовать следует наверняка.

- Максимальное число документов. Принести с собой все, что можно: загранпаспорт с визами, положительные характеристики с работы, военный билет и так далее. Все это может пригодиться и склонить чашу весов в вашу пользу. Ну а если и нет – вы ничего не потеряете.

- Воспользуйтесь кредитом под залог. Даже если у вас все плохо с доходом и кредитной историей, всегда можно предложить в залог недвижимость или ПТС. Понятное дело, что это – шаг критический, когда другого выхода нет. Но подобный ход помоет вам почти гарантированно получить нужную сумму на хороших условиях – конечно, если объект, отправляемый в залог, отвечает требованиям банка.

- Не обманывайте банк. При заполнении онлайн-заявки вы можете указать практически любые данные, но они в любом случае будут проверены. У банков много способов вывести человека на чистую воду, ведь от проверки заемщика зависит их доход. Поэтому не пытайтесь их обмануть – это приведет лишь к отказу в выдаче вам денег.

Выполняя одно или несколько из этих требований, вы сможете существенно увеличить вероятность одобрения вашей онлайн-заявки на кредит и взять его на более выгодных условиях.

Если же ни один из способов не помог, воспользуйтесь услугами проверенных МФО. Конечно, в случае с микрозаймами процентная ставка существенно выше – она исчисляется по дням и составляет, как правило, порядка 1-1,5% – но тут вам, скорее всего, не откажут. А в случае выполнения всех требований и не очень большой суммы займа, переплата не выйдет слишком большой.

Почему стоит выбрать Евразийский Банк?

Если вы уже долгое время не можете определиться с выбором организации для получения выгодного кредита, предлагаем присмотреться к Евразийскому Банку. Этот кредитор предлагает своим клиентам массу выгод:

- возможность быстрого оформления кредита в любом из отделений банка в течение одного дня;

- минимальный пакет документов для получения займа – удостоверение личности и справка о доходах;

- большие кредитные лимиты, благодаря которым можно реализовать любые финансовые цели;

- небольшая процентная ставка за пользование деньгами, возможность оформить льготный займ;

- быстро принятие решения банком – на рассмотрение документов заемщика уходит до двух часов;

- оформить займ могут даже пенсионеры при наличии платежеспособного и надежного поручителя;

- доступна масса удобных и быстрых способов погашения задолженности – как онлайн, так и оффлайн.

Кредит наличными в Евразийском Банке физическим лицам с официальным доходом выдается с высокой вероятностью.

Почему бы не попробовать получить выгодный займ, чтобы купить желанные товары или потратить деньги на иные цели? Для этого вам нужно всего лишь подать онлайн заявку на сайте банка.

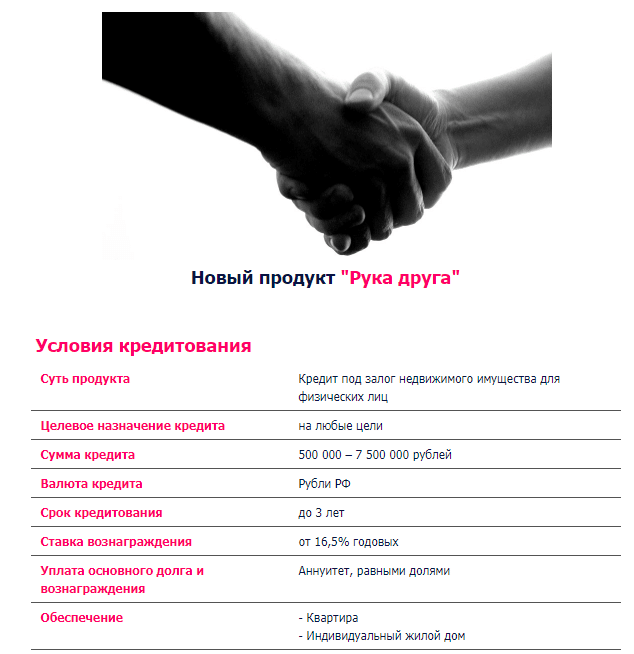

Кредитование в РФ

На российском рынке в 2018 году представлен только один продукт потребительского кредитования – «Рука друга». Это нецелевое финансирование физических лиц под залог имеющейся в собственности недвижимости (аналогичные программы действуют в «Связь-Банке», «Локо-Банке» и др.).

Условия кредитования в «Евразийском банке»:

- на любые цели;

- 500 тыс. – 7,5 млн. руб., но не более 50% от рыночной стоимости предоставляемого в залог имущества;

- до 3 лет;

- ставка в год от 16,5%;

- в качестве залога предоставляется квартира или индивидуальный жилой дом;

- страхование на всю сумму: имущества обязательно, заемщика добровольно, но отказ повышает стоимость на 1%;

- минимальная сумма для погашения раньше срока 10 тыс. руб.

голоса

Рейтинг статьи

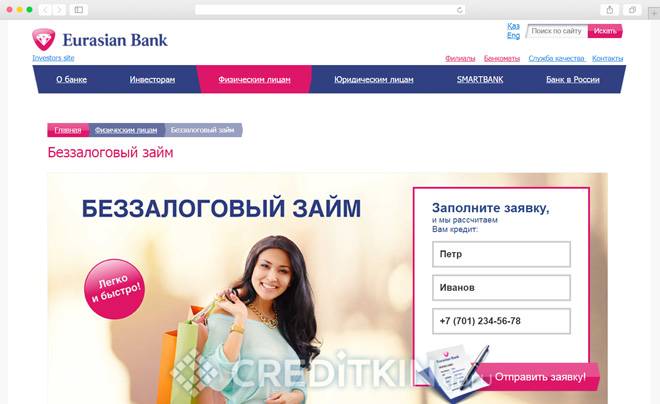

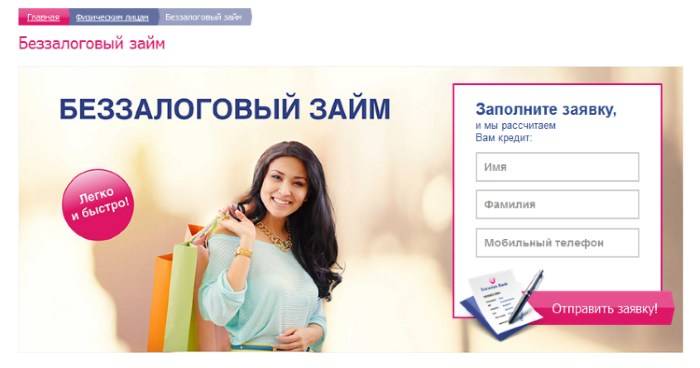

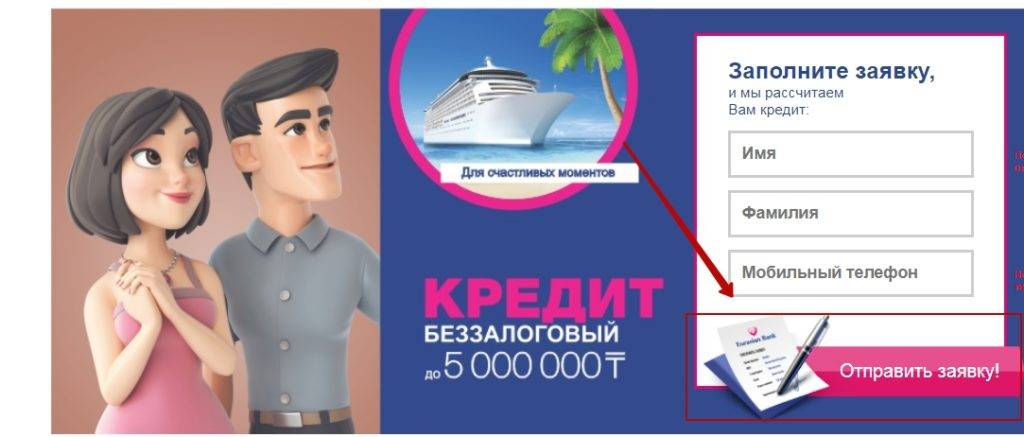

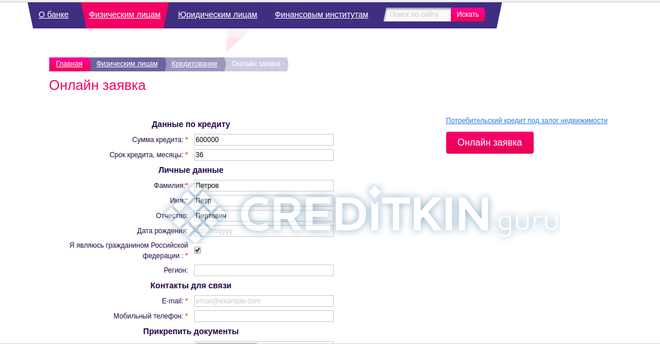

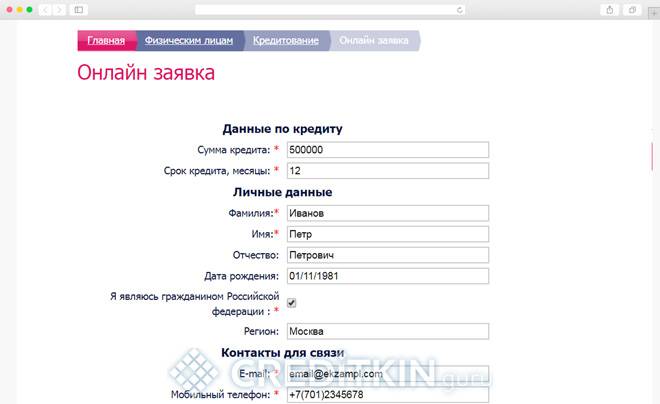

Как оформить онлайн-заявку

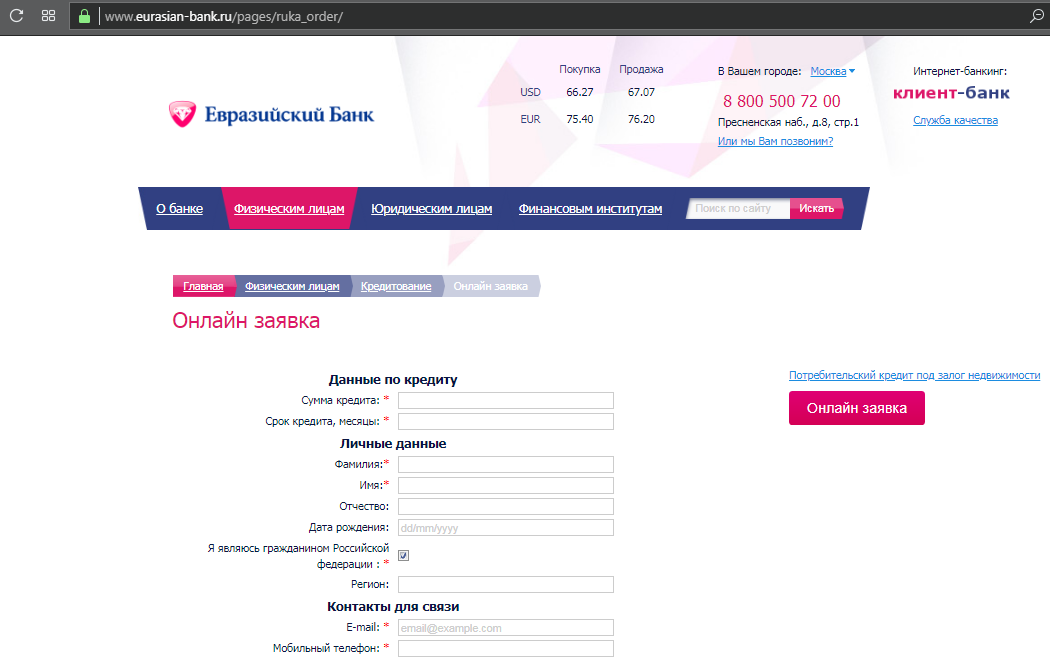

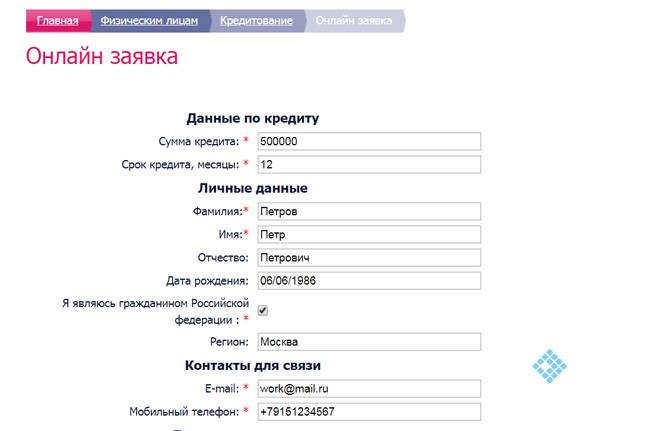

В открывшемся окне появится онлайн-анкета, которая состоит из 4 разделов:

- В первом нужно указать размер предполагаемого кредита и период, за который он должен быть погашен.

- Во втором разделе заполняются поля своими личными данными (фамилией, именем, отчеством, датой рождения и регионом проживания).

- В третьем разделе указывается контактная информация в виде электронной почты и мобильного номера телефона заемщика.

- В последнем разделе прикрепляются все необходимые документы. Рекомендуется заранее их подготовить и перевести в электронный формат.

Для завершения процесса внизу страницы нужно нажать на клавишу «Отправить заявку» и ожидать ее рассмотрения. После кредитный инспектор перезвонит на указанный в анкете номер и сообщит о предварительном решении банка. При одобрении заявки, с необходимым пакетом документов, заемщик должен обратиться в отделение «Евразийского Банка» для подписания договора.

Документы для оформления кредита

Перед тем, как вами будет отправлена заявка на кредитование, обязательно ознакомьтесь со списком документов. Много документов собирать не потребуется – кредитору нужно предоставить такие бумаги:

- оригинал и ксерокопия паспорта либо удостоверение личности;

- документ о временной либо постоянной регистрации по месту фактического проживания;

- оригинал справки, отражающей размер официального заработка за период в 6 месяцев.

Примечательно, что на начальном этапе оформления кредита справка о размере официального дохода не требуется. Тем не менее, без ее предоставления получить деньги не получится – получите эту справку заранее.

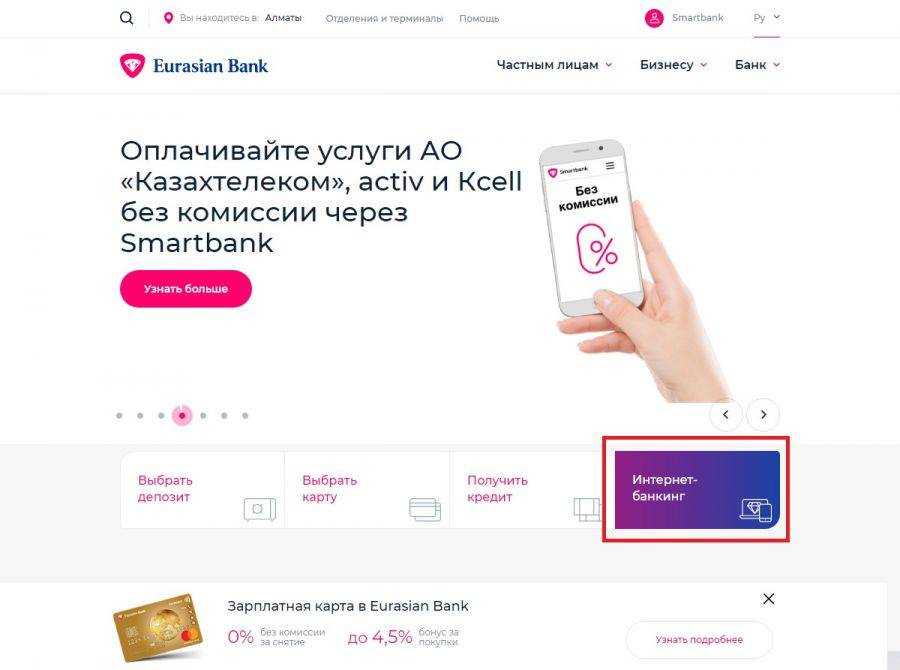

Установка мобильного приложения

Управлять системой смартбанк можно не только через сайт сервиса, но и путем скачивания мобильного приложения. Доступ к личному кабинету банка имеют пользователи телефонов на следующих платформах:

Приложение Евразийский банк для iOSПриложение для Android устройств

Функционал приложений точно такой же, что и у интернет-банка. Кроме этого пользователи мобильного приложения выделяют следующие особенности:

- Быстрый вход – пройдя процедуру регистрации, нужно ввести код из 6 цифр или приложить палец к сканеру (если он имеется в смартфоне).

- Возможность в кратчайшие сроки находить адреса ближайших отделений и филиалов банка.

- Удобный и понятный интерфейс.

- Возможность узнавать актуальные новости банка посредством уведомлений.

Это позволяет мобильному приложению быть отличным помощником для клиентов банка.

- https://vhod.kz/evraziyskiy-bank-lichnyy-kabinet/

- https://bank-cabinet.ru/evrazijskij-bank-lichnyj-kabinet.html

- https://cabinet-bank.ru/evrazijskij-bank-lichnyj-kabinet/

- https://banks-cabinet.ru/bank-evrazijskij.html

- https://hold-credit.com/internet-banking/smartbank

- https://rukabinet.ru/banki/evrazijskij-bank-lichnyj-kabinet

Ипотечное кредитование

Давно задумываетесь об улучшении собственных жилищных условий? В таком случае вам стоит подать онлайн заявку на кредит в Евразийском Банке на его официальном сайте. Этот кредитор предлагает заемщикам четыре кредитные программы на выбор. Каждая из них позволяет добиться определенной цели. Более подробно:

- Ипотека на покупку первичного жилья. Клиенты, желающие жить в собственной квартире с нуля, могут оформить выгодную ипотеку в Евразийском Банке по этой программе. К получению доступна сумма в размере от 300 000 рублей без верхнего ограничения. Процентная ставка за пользование деньгами банка начинается с отметки 9,75% годовых. Минимальный размер первоначального взноса – 20% стоимости приобретаемой квартиры. На погашение долга отводится срок от пяти до двадцати пяти лет. До того, как дом с квартирой будет сдан в эксплуатацию, в качестве залога выступают права требования передачи недвижимости по договору долевого участия. После строительства в залог попадает сама квартира.

- Ипотека на покупку вторичного жилья. Ипотечный кредит по этой программе выдается на покупку готовой квартиры, комнаты либо доли, а также готового индивидуального дома вместе с землей. Минимальная доступная к получению сумма – 300 000 рублей. Верхнего ограничения нет. Период погашения ипотечной задолженности устанавливается в размере от пяти до двадцати пяти лет. Для получения денежных средств понадобится заплатить первоначальный взнос в размере от 15% цены приобретаемого жилья. Процентная ставка по ипотеке на вторичное жилье начинается с 9,75% в год. В качестве залога выступает приобретаемая квартира, комната, доля, либо частный дом с участком.

- Кредит под залог собственной недвижимости на покупку или строительство жилья. Если перед клиентом стоит цель получить ипотеку на покупку жилья, он может предоставить в качестве залога квартиру, которая уже есть в его собственности. На основании этого банк готов предоставить ипотеку в размере от 300 000 рублей до 70% оценочной стоимости залога. На погашение задолженности выделятся срок от пяти до двадцати пяти лет включительно. Процентная ставка начинается с отметки 9,75% годовых. До момента подтверждения целевого использования средств ставка составляет от 11,75% годовых.

- Кредит под залог собственной недвижимости на улучшение жилищных условий. Данная программа является разновидностью кредита под залог своей квартиры. Ею можно воспользоваться в случае, когда стоит вопрос улучшения жилищных условий. На эту цель Евразийский Банк готов выделить сумму в размере от 300 000 до 10 000 000 рублей включительно. Максимальный размер займа составляет 50% от оценочной стоимости предоставленного залога. Период погашения задолженности – от трех и вплоть до пятнадцати лет. Минимальный размер процентной ставки – 12,25% годовых. Первый взнос не нужен.

Все, что вам осталось сделать для переселения в новое жилье — оформить онлайн кредит в Евразийском Банке наличными. Не упустите хорошую возможность оформить ипотечный займ под небольшую процентную ставку.

Подать заявку можно даже не выходя из дома – простая анкета находится прямо на сайте Евразийского Банка.

Требования к предмету залога

К нему предъявляются определенные требования.

- Год постройки объекта не ранее 1970 года.

- Он должен быть расположен в городах: Москва, Новосибирск, Челябинск, Омск.

- Объект недвижимости должен: иметь отдельную от других квартир кухню/кухню-столовую и санузел; быть подключенным к электрическим, паровым или газовым системам отопления, обеспечивающим подачу тепла на всю площадь жилого помещения; быть обеспечен горячим и холодным водоснабжением в ванной комнате и на кухне, иметь центральную систему канализации и отопления (для жилых домов возможна локальная канализация и отопление); иметь сантехническое оборудование в исправном состоянии, двери, окна и крышу (последнее – для квартир на крайних этажах), за исключением квартир без внутренней отделки во вновь построенных зданиях и квартирах, где ведутся ремонтные работы.

- Объект залога не должен быть расположен в Закрытом административно-территориальном образовании (ЗАТО) в соответствии с Постановлением Правительства РФ от 05.07.2001 №508 «Об утверждении перечня закрытых административно-территориальных образований и расположенных на их территориях населенных пунктов».

- Имущество не должно находиться в аварийном состоянии и состоять на учете по постановке на капитальный ремонт, снос или реконструкцию с отселением.

- Передаваемая в залог квартира не должна быть расположена в многоквартирных деревянных домах или барачного типа, общежитиях (в т. ч. в сборно-щитовых зданиях), а также в подвальном или цокольном этаже здания.

- Передаваемые жилые дома должны иметь подъездную дорогу, обеспечивающую круглогодичное движение транспортных средств от него к дороге общего пользования, и должны быть пригодны для круглогодичного проживания.

На момент подачи заявки в банк, а также на момент возникновения права залога в объекте не должны проживать, а также быть зарегистрированными несовершеннолетние, лишенные родительского попечения, недееспособные и ограниченно дееспособные члены семьи собственника. Имущество, передаваемое в залог, должно быть свободно от обременений, прав и требований третьих лиц.