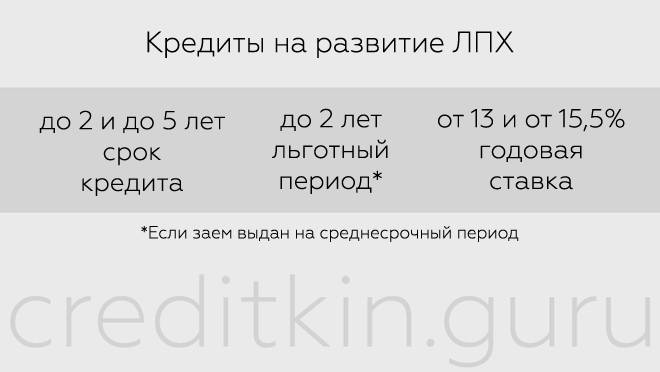

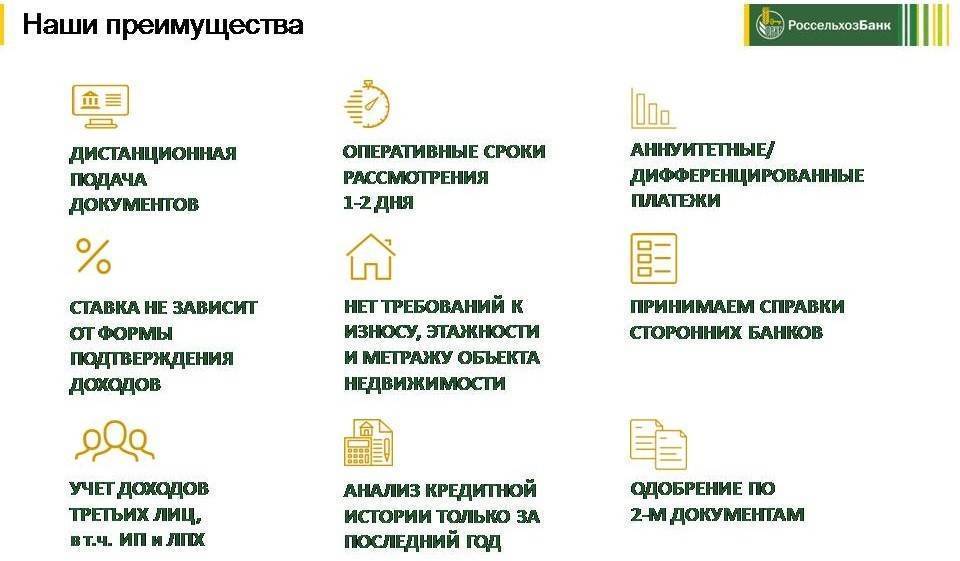

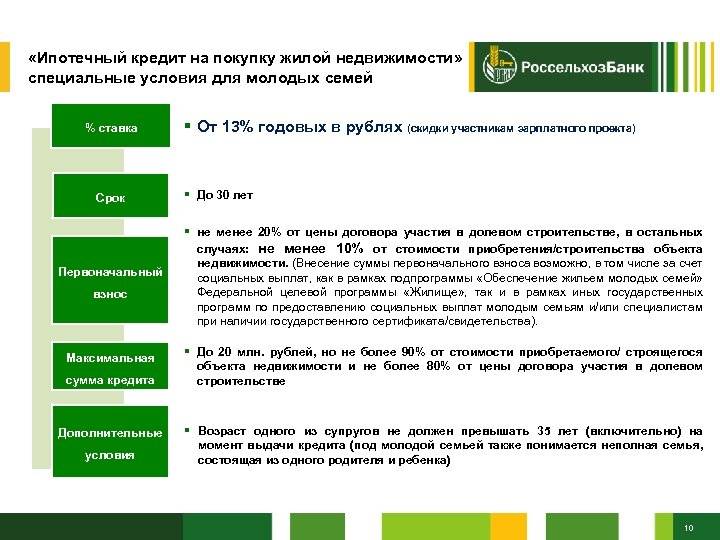

Кредит и ипотека на земельный участок в Россельхозбанке: условия

Банк предлагает различные варианты программ.

Банк предлагает различные варианты программ.

Заем на покупку участка возможен по следующим кредитным продуктам Россельхозбанка:

- «Садовод»;

- «Ипотечное жилищное кредитование»;

- «Сельская ипотека» и т.д.

«Садовод»

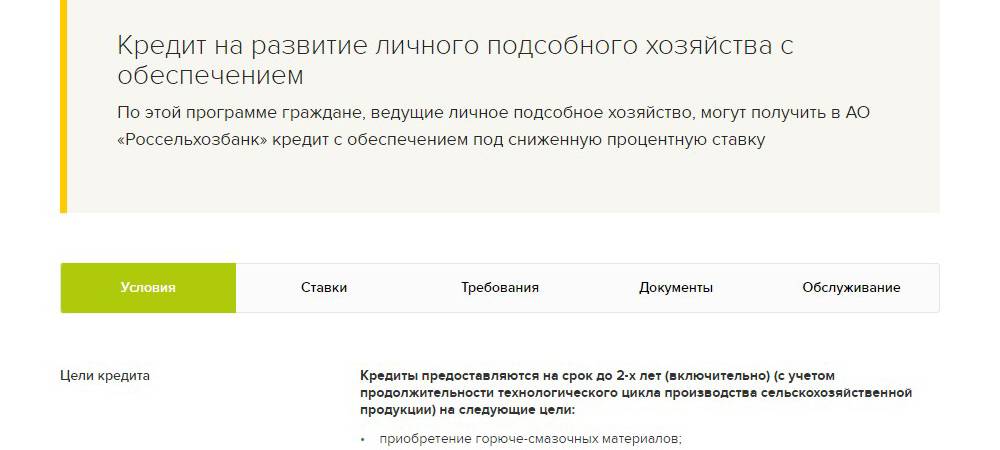

Приобрести участок можно по программе Россельхозбанка «Садовод» с годовой ставкой 11,25%. Заем предоставляется на срок до 5 лет. Необходимо подтвердить целевое использование средств. В перечне причин кредитования покупка участка и возведение жилого дома, строительство дачного коттеджа, оформление в собственность дачного участка с капитальным зданием, хозяйственными постройками и т.д.

Программа действует только в руб. Минимальный размер заемных средств – 30 тыс. руб., максимальный – 1,5 млн руб. Разрешено поручительство до 3 физлиц. Льготный период по выплате основной задолженности и процентов не предоставляется, комиссионная плата за выдачу кредита не взимается.

Заявку рассматривают до 10 рабочих дней при подаче заявления на получение заемных средств на строительство жилья на участке. После получения положительного решения от банка оформить кредит можно в течение 1 календарного месяца. Погашается заем ежемесячными аннуитетными платежами. Обязательно страхование приобретаемого участка.

«Ипотечное жилищное кредитование»

Использовать предложение можно для приобретения жилья.

Использовать предложение можно для приобретения жилья.

По программе доступна покупка загородного капитального дома, городских апартаментов, квартиры, надела под жилищное строительство. Преимуществом является отсутствие комиссионных надбавок по кредиту. Клиент может выбрать оптимальную схему погашения займа (дифференцированную либо аннуитетными платежами). Разрешена выплата долга досрочно без штрафов и пересчета годовых процентов.

Молодые семьи могут рассчитывать на получение льготных условий по договору. Доступно использование для закрытия кредита средств материнского капитала. Заем предоставляется только в руб. Минимальная сумма ипотеки составляет 100 тыс. руб., максимальная – 60 тыс. руб. Выплаты разрешено оформлять на срок до 30 лет. В качестве первоначального взноса потребуется не меньше 15% общей суммы займа.

Заявку и пакет документов рассматривают в течение 5 рабочих дней. Кредит предоставляют единовременной выплатой по договору. Ипотечное кредитование оформляется гражданам не младше 21 года и не старше 65 лет. Обязательно наличие гражданства РФ, стажа работы на текущем месте от 6 месяцев. Клиенты, участвующие в зарплатной программе, могут подтвердить от 3 месяцев трудоустройства.

Другие банковские продукты

Дополнительным вариантом оформления в собственность земельного надела является программа «Сельская ипотека». Условия кредитования предусматривают покупку участка для постройки жилого дома. Размер первоначального взноса составляет не менее 10%. Выплаты можно рассчитать на период до 25 лет. Годовая ставка – от 2,7%. Решение по заявке принимается банком в течение рабочей недели.

Программа предусматривает использование в определенное время.

Программа предусматривает использование в определенное время.

Для приобретения надела можно оформить «Кредит на любые цели» в Россельхозбанке. Размер заемных средств составляет до 5 млн руб. Выплаты можно распределить на 5–7 лет. Годовая ставка составляет от 6,9%. Кредит предоставляют только в руб.

За выдачу средств комиссия не взимается. Материального обеспечения для оформления не требуется. Сотрудники банка рассматривают заявку в срок до 3 дней. После положительного решения получить заемные средства можно в течение 30 рабочих дней. Не допускается использование льготного периода по выплате основного кредита. Погашается заем аннуитетными либо дифференцированными выплатами.

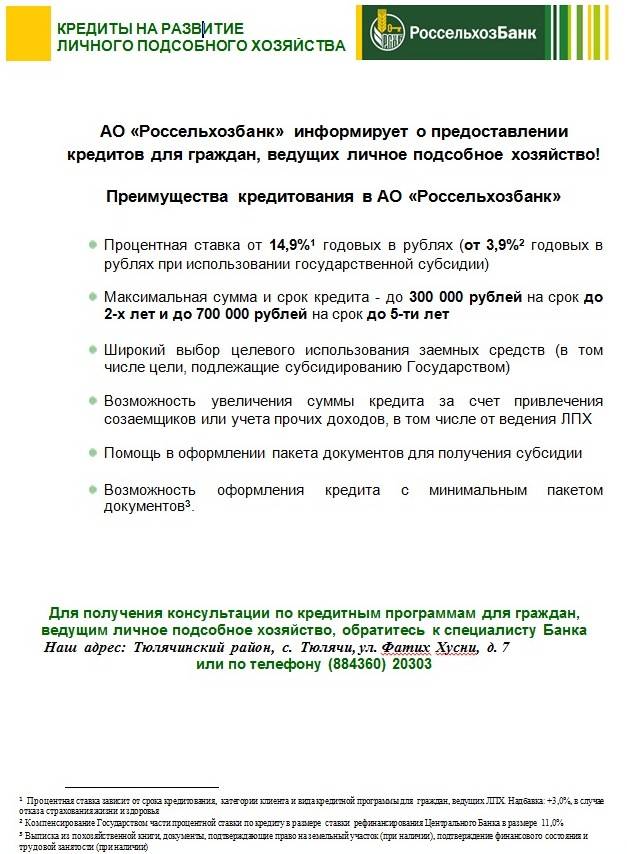

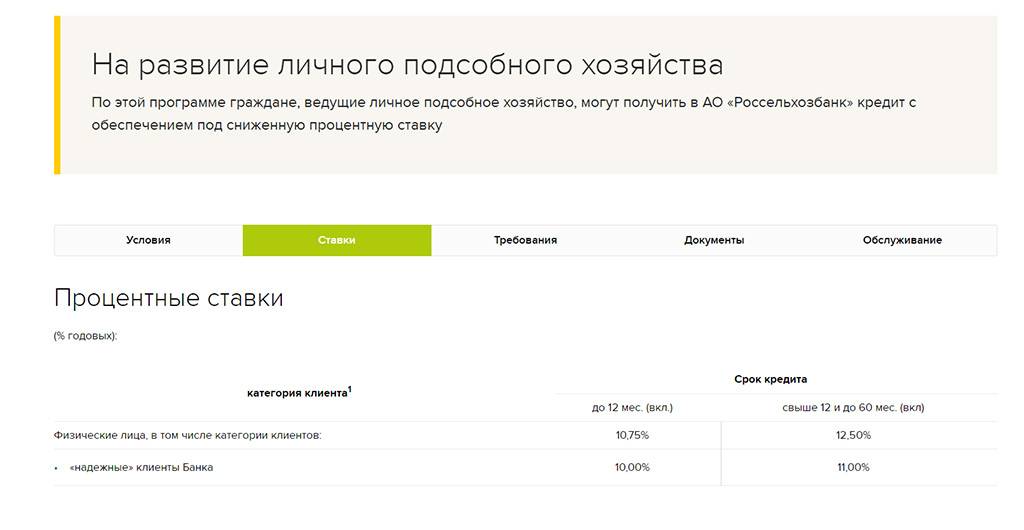

Как оформить кредит в Россельхозбанке на развитие хозяйства

ГК «А101» (входит в ПФГ САФМАР Михаила Гуцериева) и АО «Россельхозбанк» объявляют о запуске ипотечной программы для покупателей семейных квартир, минимальная ставка по которой составляет 5,17%. Это одна из самых низких ставок на рынке на сегодняшний день с учетом условий выдачи.

На этих условиях можно купить квартиру в жилых комплексах ГК «А101», расположенных в Новомосковском округе Москвы — «Скандинавия», «Испанские кварталы», «Белые ночи» и «Москва А101».

АО «Россельхозбанк» является главным партнером ГК «А101» по ипотечному кредитованию, вместе с Группой ведет системную работу, направленную на повышение доступности жилья для населения. Так, в конце февраля 2021 года стартовала совместная программа «Ипотечные каникулы», в соответствии с которой покупатель квартиры освобождается от всех платежей сроком на год. Сумма отсроченных платежей равномерно распределяется на весь оставшийся срок кредитования, ставка составляет 10,4% годовых.

Такой кредит выдается максимум на 30 лет при размере первоначального взноса от 15%.

Потребительский кредит Россельхозбанка в 2021 году. Оформить заявку и получить ответ из банка всего за 30 минут

Вас заинтересовал потребительский кредит наличными, который предлагается в Россельхозбанке в 2021 году? Сегодня мы рассмотрим условия некоторых наиболее популярных программ от этой компании и расскажем, как можно подать заявку на его получение.

Оформить заявку и получить ответ из банка всего за 30 минут

Что такое потребительское кредитование?

Сюда относят ссуды, которые выдаются на неотложные нужды, причем эту цель необязательно афишировать. Иными словами, вы можете получить денежные средства на любые направления — ремонт квартиры, покупку мебели, оплату лечения, покупку туристической путевки для отдыха и т. д.

Очень важно, что вам не нужно письменно подтверждать цель обращения и расходования денег. Вы можете разделить полученную сумму на несколько направлений, чтобы, к примеру, приобрести что-то для себя, а заодно помочь детям или внукам

Россельхозбанк ценят люди старшего поколения, а также жители небольших городов, где данная компания предоставляет множество специализированных программ для пенсионеров, садоводов, владельцев ЛПХ. Особенностями являются следующие позиции:

- Нет комиссий за сбор информации и оформление кредита;

- Ежемесячные платежи могут быть аннуитетными или дифференцированными;

- Возможно досрочное погашение;

- Доходы можно подтвердить справкой по форме банка.

Какие в Россельхозбанке есть программы?

На сегодняшний день в компании есть несколько предложений, которыми могут воспользоваться физические лица. Они могут быть целевыми, т. е. выдаваемыми на определенные направления по сниженной ставке, так и нецелевыми. Рассмотрим их условия более подробно:

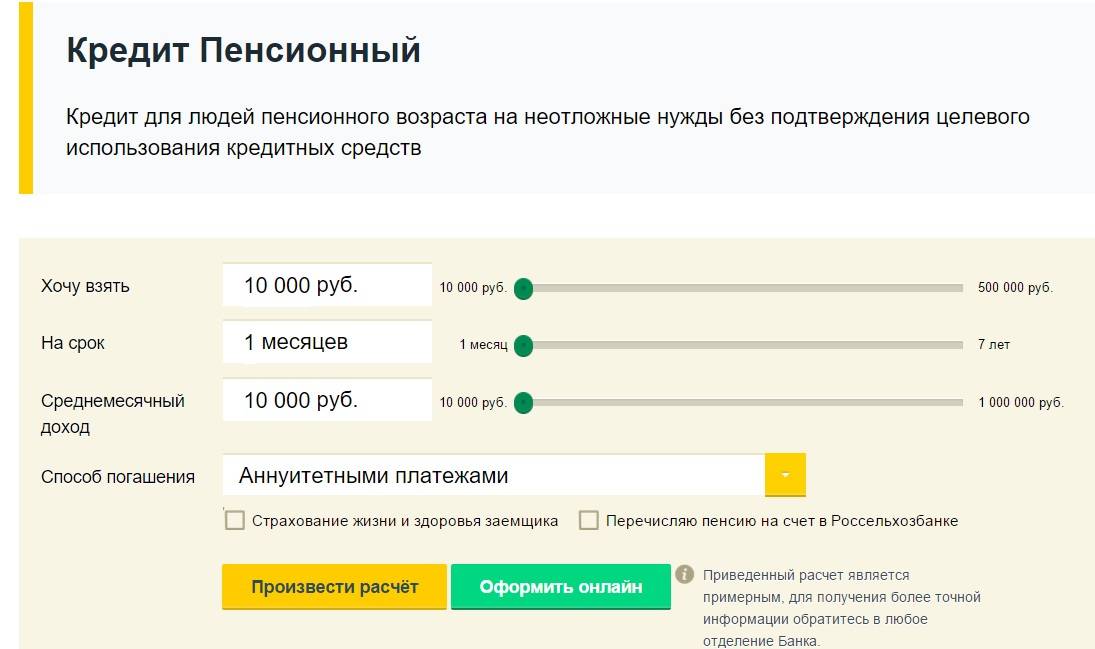

«Пенсионный» — доступен заемщикам до 75лет, которые могут предъявить пенсионное удостоверение. Для них действует ставка от 10% до 17,5% годовых, оформить можно сумму от 10 тыс. до 500 тыс. рублей на любые цели со сроком возврата от 1 года до 7лет

Обратите внимание, что надбавки действуют за отказ от страхования и при обращении за займом в возрасте от 65-ти л. и старше (за каждый из пунктов + 6,5%)

Где еще можно кредитоваться пенсионерам, рассказываем здесь;

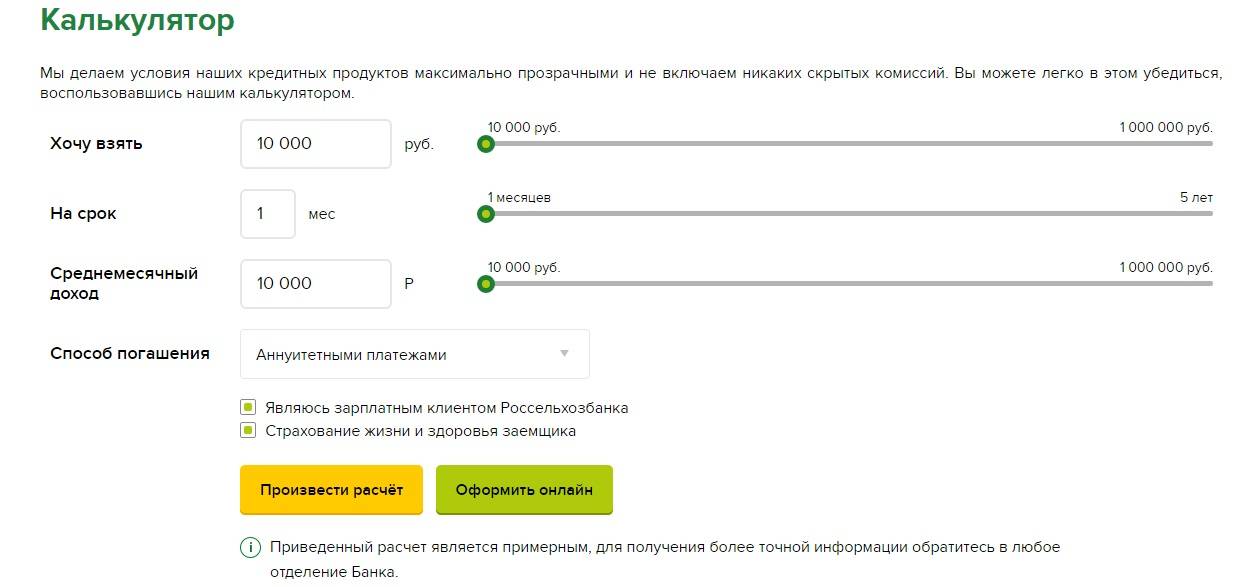

Произвести предварительный расчет кредита можно при помощи онлайн-калькулятора:

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Акции

Программа «Хорошая история» — в том случае, если у вас в любом банке уже есть положительная кредитная история, т. е. ранее вы уже оформляли и успешно возвращали здесь кредит без просрочек, то вы можете получить новый займ на лояльных условиях. Акция действует до 01.06.2020 года.

- ставка от 9,9% до 13,9% годовых,

- сумма до от 10.000 до 750.000 рублей,

- срок действия договора — от 1 месяца до 5 лет,

- без обеспечения и комиссий,

- срок рассмотрения заявки — не более 3 дней,

- без страхования идет прибавка в размере + 4,5 п. п. к базовой ставке.

Чтобы снизить переплату, вы можете предложить банку обеспечение. Обеспечением будет служить поручительство не менее 1-го физического лицо (возможно и юридического лица).

Для зарплатных клиентов действуют различные акции, например: при оформлении займа до 50000 на 1 год выдают под ставку от 11,5% годовых, если нужна сумма от 200 тысяч, процент начнется от 14,5%.

Требования к заемщику

Воспользоваться потребительским кредитованием может заемщик старше 18лет (при наличии обеспечения) и от 23лет без него, имеющий гражданство РФ и стаж работы от полугода. Для зарплатных клиентов минимальный стаж — от 3-ех месяцев, для пенсионеров, получающих пенсию в Россельхозбанке, нет требований по данному вопросу.

При оформлении кредита понадобятся:

- паспорт,

- справка о доходах,

- документы о семейном положении и детях,

- военный билет для мужчин младше 27 лет,

- копия трудовой книжки.

Для ИП, владельцев ЛПХ, адвокатов, военнослужащих, нотариусов и др. категорий граждан могут быть запрошены иные бумаги, список уточняйте в банке.

Телефон для получения консультации — 8 (800) 200-02-90 (бесплатный для всех регионов РФ). На официальном сайте Россельхозбанка можно подать заявку на получение потребительского кредита наличными.

У Россельхозбанка появился неожиданный конкурент в сфере сельхозкредитования

Разновидности кредитов

Если требуется оформить потребительский кредит без поручительства, то Россельхозбанк может предложить два варианта:

- для клиентов с доказанными зарплатами: кредит с более притягательными условиями;

- и кредит на свободные (неуказанные) цели для всех остальных подходящих под условия банка граждан.

Возможно получения от банка следующих продуктов без поручителя:

- заём для приобретения нового транспортного средства;

- кредит на приобретение/постройку жилья (ипотечный).

Помимо того, Россельхозбанк проводит выдачу нецелевого потребительского кредита тем, кто может предложить под залог личную недвижимость.

Условия по кредиту для жителей села на 2021 год

Потребительский кредит от Россельхозбанка для жителей села может выдаваться для двух целей:

- На строительство помещения, расположенного на дачном участке (к примеру, бани). В эту категорию также входит ремонт помещения (капитальный или косметический). Причём на проведение работы нужно заключить договор с подрядчиками – строительными компаниями.

- На установку или покупку оборудования, предназначенного для ремонта или прокладки систем водоснабжения, канализации, отопления или же газоснабжения для домов, находящихся в сельской местности.

Также на одного клиента может выдаваться максимально 1 кредит. Минимальная сумма ссуды – 30 000 рублей. Валюта – российский рубль. Максимальная сумма кредитования зависит от субъекта, в котором проживает клиент банка:

- Для Дальневосточного округа или Ленинградской области она составляет 300 000 рублей.

- Для жителей села в остальных регионах максимальная сумма кредита – 250 000 рублей.

Рассмотрение заявки на одобрение кредита для жителей села длится не более 3 дней. Однако при желании Россельхозбанк может изменить сроки. При одобрении кредит возможно будет получить на протяжении 30 дней после принятия положительного решения. Присутствует также возможность досрочного погашения займа (как частичное, так и полное).

Кредиты Россельхозбанка с обеспечением 2021: условия и ставки

Рассмотрим подробнее, кто и под какие проценты сегодня может получить в Россельхозбанке кредиты с обеспечением: под залог недвижимости или поручительство физических лиц.

Кредит Россельхозбанка с обеспечением: ставки и условия

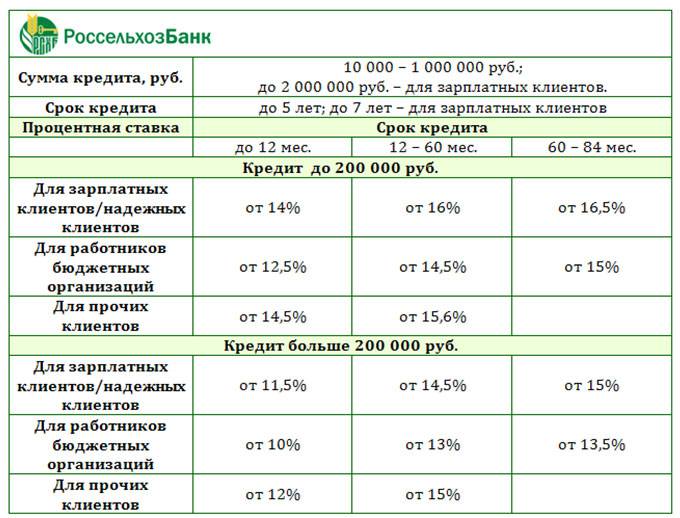

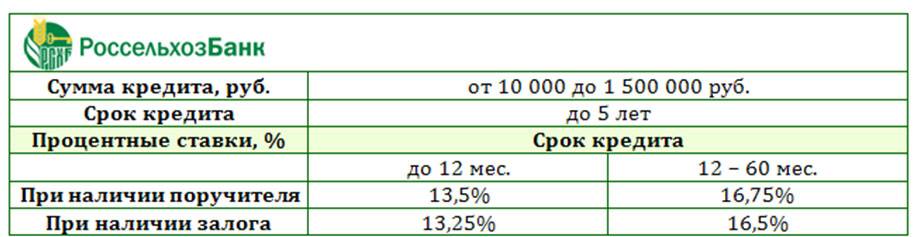

Этот займ можно взять в банке на любые цели. Главное, предоставить поручительство или залог и тогда процентная ставка будет довольно низкая. Кредит с обеспечением для физических лиц в Россельхозбанке сегодня могут получить граждане России возрастом от 18 до 65 лет (на момент наступления срока окончательного возврата кредита).

Условия

- Минимальная сумма: 10 000 руб.

- Максимальная сумма: 1 000 000 рублей. (2 000 000 рублей — для участников зарплатного проекта Россельхозбанка).

- Срок: до 5 лет / до 7 лет зарплатных клиентов / «надежных» клиентов / работников бюджетных организаций;

- Обеспечение: поручительство не менее 1-го физического лица / поручительство юридического лица / залог ликвидного имущества.

Процентные ставки

Для физических лиц

На сумму до 300 тысяч рублейНа сумму свыше 300 тысяч рублей

Для зарплатных или надежных клиентов

Для бюджетников

Для бюджетников – зарплатных или «надежных» клиентов

+ 4,5 % в случае отказа осуществить страхование жизни и здоровья в течение всего срока кредитования.

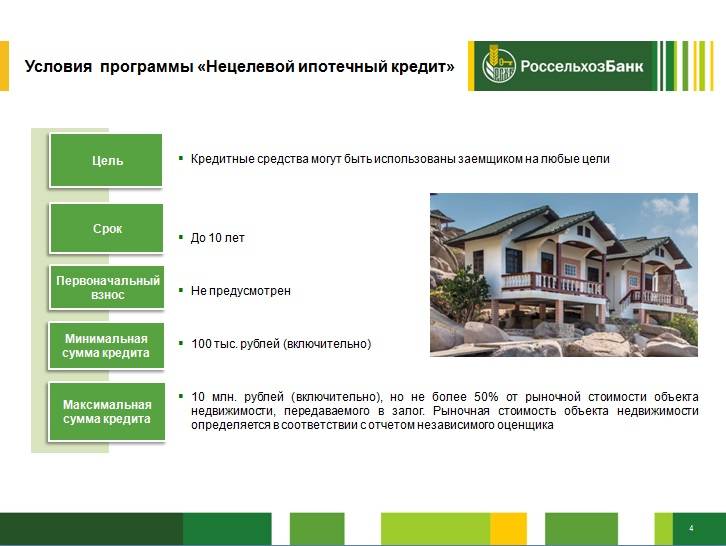

Кредит Россельхозбанка под залог жилья: низкие ставки

Этот займ для физических лиц Россельхозбанка сегодня выдается на любые цели под залог имеющегося в собственности заемщика объекта недвижимости.

- Минимальная сумма: 100 000 рублей;

- Максимальная сумма: 10 млн рублей (не более 50% от рыночной стоимости объекта недвижимости, передаваемого в залог).

- Срок: до 10 лет.

- Обеспечение: залог (ипотека) объекта недвижимости — квартира, жилой дом с земельным участком (в том числе таунхаус).

Процентные ставки

Участники зарплатного проекта / «надежные» клиенты

«Работники бюджетных организаций»

Иные физические лица

+ 1,00 % в случае отказа осуществить страхование жизни и здоровья в течение всего срока кредитования.

Смотрите условия и процентные ставки других кредитов Россельхозбанка для физических лиц >>

Как получить кредит для физических лиц в Россельхозбанке

Для получения займа надо сразу обратиться в банк лично или сделать предварительно онлайн заявку. Затем необходимо предоставить полный пакет документов. Банк обещает рассмотреть кредитную заявку в течение 3 дней (срок рассмотрения заявки может быть изменен по усмотрению банка).

Получить деньги можно в течение 45 календарных дней с даты принятия банком положительного решения о предоставлении кредита. Средства будут перечислены в полном объеме на текущий счет клиента в Россельхозбанке. Комиссия за выдачу кредита физическим лицам не взимается.

Документы на кредит физическим лицам в Россельхозбанке

Для оформления кредита надо заполнить Анкету-заявление, а также представить справку о доходах по форме банка. Для получения кредита с обеспечением необходимо помимо Анкеты-заявления от заемщика и поручителя также принести в банк документы на предоставляемое в залог имущество.

Погашение кредита наличными Россельхозбанка

Займы физическим лицам Россельхозбанка сегодня погашаются ежемесячно наличными или безналичными платежами. Причем сам клиент выбирает дифференцированными или аннуитетными платежами он будет производить выплаты.

Дифференцированный способ — это когда платеж уменьшается к концу срока кредитования.

Аннуитетный способ – погашение кредита равными платежами в течение всего срока.

Допускается полное или частичное досрочное погашение кредита без моратория и комиссий.

Калькулятор кредита Россельхозбанка: рассчитайте платеж

Онлайн-калькулятор кредитов Россельхозбанка для физических лиц поможет рассчитать ежемесячный платеж в зависимости от срока, процентной ставки и вида погашения.

Подробности об условиях и процентных ставках потребительских кредитов узнавайте на официальном сайте www.rshb.ru или в отделениях банка. Головной офис Россельхозбанка расположен по адресу: 119034, г. Москва, Гагаринский пер., д.3. Телефоны: 8 (800) 100-0-100 (звонок по России бесплатный), в Москве: +7 (495) 787-7-787, +7 (495) 777-11-00.

Генеральная лицензия Банка России № 3349. Информация представлена в ознакомительных целях и не является публичной офертой.

Гарантийное обеспечение

Поскольку аграрный сектор отличается нестабильностью доходов, при получении кредита необходимо предоставление дополнительных гарантий. Такая нестабильность бывает не всегда, однако вполне может иметь место. Причинами убытков по доходам могут быть снижение урожайности разводимых культур, неблагоприятные погодные и климатические условия, некачественное сырье – саженцы или семена. В животноводческой сфере это может быть повышение заболеваемости и массовый падеж скота. Чтобы банк при этом не понес убытки при предоставлении таких займов, он должен каким-то образом обезопасить себя. Такой гарантией может стать предоставление залога или поручительство.

Часто кредитные финансовые организации заключают договора с поставщиками сырья или оборудования фермерам и предоставляют займ последним в тех случаях, когда они заключают партнерское соглашение с этим поставщиком. Такие взаимоотношения между банком, фермером и поставщиком называются партнерской программой. В этом случае получить очень выгодный займ становится гораздо легче. При достижении подобной договоренности кредитуемый фермер может рассчитывать на следующие льготы.

Если кредитная организация заключает договор о сотрудничестве с фирмой поставщиком товаров, для фермера это может обернуться продлением времени пользования финансами. Годовая процентная ставка при этом тоже будет существенно снижена. В процессе погашения долга возможно будет договариваться о смене кратности платежей в зависимости от сезона года. При участии в партнерской программе возможно также брать кредит без предоставления залогового имущества.

Предоставление заемщиком гарантийного обеспечения банк может потребовать лишь в самых крайних случаях. В роли залогового имущества может выступить как недвижимость, так и сельскохозяйственное оборудование или транспортные средства.

Условия предоставления

Нельзя оценивать условия кредитования владельцев ЛПХ, ориентируясь только на проценты.

Во сколько действительно вам обойдется ссуда и ее последующее обслуживание, зависит от нескольких факторов, прежде всего от платежеспособности.

Процент

В 2018 году ставки на ссуды для ЛПХ — от 11% годовых. Казалось бы, это привлекательные тарифы по сравнению с обычными потребительскими программами. Но на практике, чтобы получить минимальные ставки, потребуется выполнить условия по дополнительному обеспечению.

Страховка

Оформление страхового полиса жизни и здоровья основного заемщика и созаемщиков, чей доход учтен при расчете ссуды – одно из условий кредитора. При отказе от страховки, процентная ставка возрастет на 4-6 пунктов.

Поручительство

В зависимости от рейтинга клиента и размера займа потребуют дополнительных гарантий.

В примере моей родственницы — пенсионерки, поручителями выступили два человека. Это объясняется «возрастным цензом»: банк посчитал возраст мужа (60 лет) критичным, и потребовал привлечь еще одного гаранта.

Залог

Если кредитор сочтет сделку рискованной, он попросит залог. В большинстве случаев это касается кредитов на 500 тыс. руб. и выше. Залогом выступает приобретаемое оборудование, если ссуда берется на покупку техники, или земля, если деньги нужны для выкупа участка в собственность.

Хороший вариант залога — спецтехника, на которую берется кредит

Хороший вариант залога — спецтехника, на которую берется кредит

Итак, перед походом в банк нужно оценить свои шансы и быть готовым к дополнительным расходам:

- кредитор предложит оформить страховку жизни и здоровья заемщиков. Затраты на покупку полиса помогут получить ссуду по конкурентным тарифам. Особенно, если страховка оформляется в «родственной» банку компании;

- поручители несут обязательства по выплате долга, если заемщик не сможет выполнить свои обязательства. Если нет гарантий возврата денег в срок, появляется риск испортить отношения с близкими людьми и решать проблему в суде;

- передавая в залог имущество, его придется застраховать от порчи и утраты. Страховой полис продлевают каждый год, до полного расчета с кредитором.

Дополнительная информация в статье по смежной тематике ЛПХ как бизнес-идея для начинающих.

Размеры субсидий молодому фермеру

Согласно требованиям действующего российского законодательства фермер, который получает целевой грант, обязан потратить его исключительно на свое фермерское хозяйство. Обычно длительность пользования таким грантом составляет 18 месяцев. Если фермер планирует брать под такой грант ссуду, он должен помнить об этом временном отрезке. Максимальный размер помощи начинающему фермерскому хозяйству оговорен в специализированных правилах. Согласно этому документу максимальная сумма государственной поддержки составляет 1 500 000 рублей. При необходимости сумма может быть и большей. Разница может быть выплачена из местного или регионального бюджета. В любом случае сумма гранта будет обсуждаться специальной комиссией, которая осуществляет свою деятельность на базе министерства сельского хозяйства или же на базе любого субъекта Российской Федерации.

При рассмотрении заявки в обязательном порядке будут учитываться и личные средства заемщика. Если же речь заходит о том, каковы будут размеры единовременной финансовой поддержки, которая предоставляется заемщику для обустройства бытовых условий и условий фермерской деятельности, это тоже оговорено подробнейшим образом в соответствующих правилах. За счет такого единовременного пособия, возможно, приобрести для хозяйственных нужд, например, автомобиль газель. Такая единовременная помощь обычно не превышает суммы в 250 000 рублей. Если сумма превышает этот порог, необходимые деньги могут быть предоставлены начинающему предпринимателю из средств регионального или местного бюджета.

При получении такой поддержки учитываются и личные финансовые активы предпринимателя. Величина субсидий для фермерских хозяйств рассчитывается по специальной формуле при составлении бюджета на наступающий год. Кроме того, размер субсидий будет зависеть от размера ассигнований, который находятся под контролем министерства сельского хозяйства России.

Программы кредитования

Оформить ссуду можно в коммерческих банках и кредитных организациях с государственным участием, микрофинансовых компаниях.

Предложения банков

Рассмотрим банки, дающие кредиты для крестьянско-фермерских хозяйств (КФХ) ⇓

Условия предоставления и параметры кредитования зависят от кредитора.

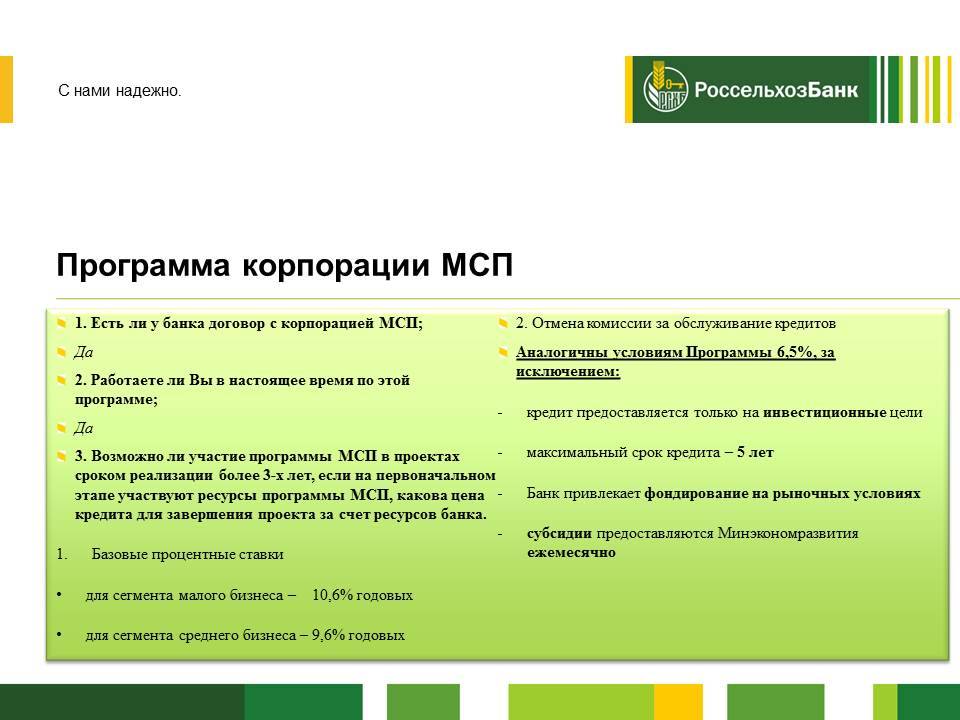

- Ставка 9,6-10,6% годовых;

- Сумма 3-1000 млн. р.;

- Срок льготного кредитования 3 года, срок договора зависит от выбранной программы;

- Форма предоставления: кредитная линия, разовый заем;

- Цель: инвестирование объектов с/х деятельности;

- Обеспечение: залог личного имущества собственников, приобретаемой недвижимости, земель, с/х оборудования, государственная гарантия субъекта РФ.

Дополнительно Россельхозбанк совместно с Министерством СХ РФ разработали программу льготного кредитования «Фермерский кредит» с процентной ставкой 5% годовых.

Председатель Правления Россельхозбанка Ю. Патрушев заявил, что «новый порядок повысит эффективность государственной поддержки, избавит с/х производителей от длительной процедуры получения субсидии. Банк, являясь ключевым кредитором АПК, гарантирует бесперебойное и оперативное финансирование аграриев.».

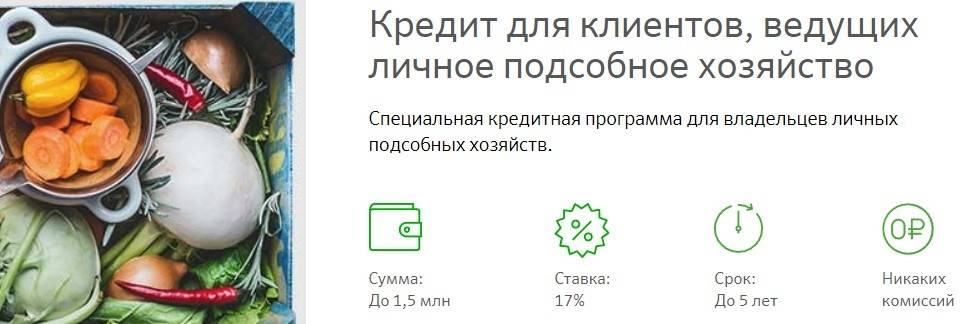

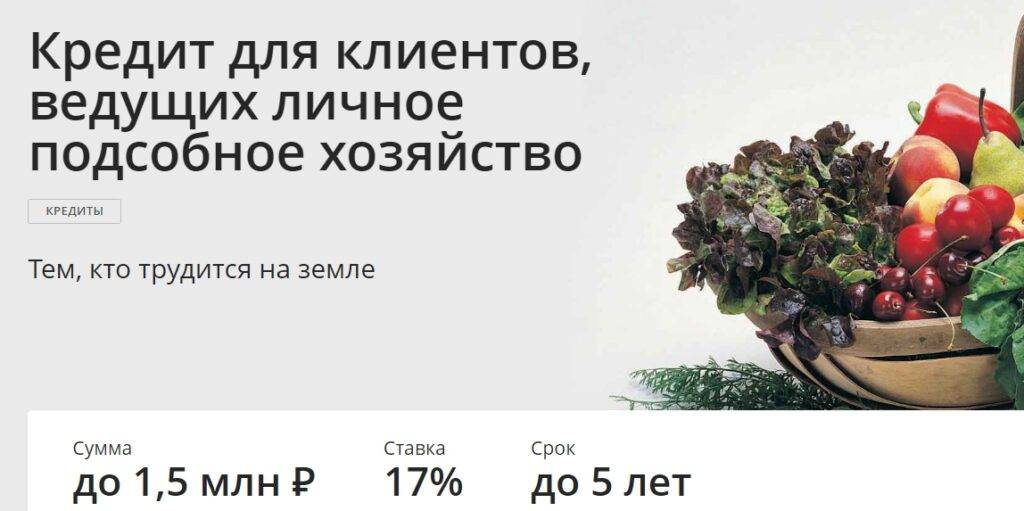

Программа развития личных подсобных хозяйств в Сбербанке:

- Сумма 30-1500 тыс. р.;

- Ставка 17% годовых;

- Обеспечением выступают поручительства физических лиц.

- Ставка от 9,6%;

- Сумма до 1 млрд. р.;

- Собственные средства не менее 20% от суммы проекта;

- Срок льготного финансирования до 3 лет;

- Обеспечение: гарантии субъектов РФ, залог недвижимости, транспорта, поручительство физических лиц.

Конкретные параметры кредитования определяются банками индивидуально по заемщикам.

Важно: Требованиями к заемщику выступают отсутствие отрицательной кредитной истории, минимальный опыт сельскохозяйственной деятельности, проживание в сельской местности. Чтобы получить инвестиционный кредит необходимо выиграть грант

Он предоставляется строго по целевому направлению: покупка скота, технологического оборудования, специализированного транспорта, строительство фермы и т. д. Кредитование в банках производится на общих основаниях, для субсидирования процентной ставки необходимо обращаться к органам АПК

Чтобы получить инвестиционный кредит необходимо выиграть грант. Он предоставляется строго по целевому направлению: покупка скота, технологического оборудования, специализированного транспорта, строительство фермы и т. д. Кредитование в банках производится на общих основаниях, для субсидирования процентной ставки необходимо обращаться к органам АПК.

Преимущества и недостатки программ

Достоинствами целевых программ является возможность начинающим предпринимателям открыть собственное дело на льготных условиях финансирования, они позволяют развиваться отечественному с/х производству, имеют хорошие условия.

Недостатком программ является сложность получения грантов, разные условия в регионах. Может быть затребован минимальный опыт предпринимательской деятельности, страхование приобретаемых объектов, оборудования, поголовья скота. Дополнительной проблемой может стать необходимость предоставления ликвидного обеспечения, оформление в залог недвижимости, транспорта, влечет за собой дополнительные расходы.

Получение займа в МФО

Особенностью оформления займа через МФО являются, как правило, небольшие суммы и короткий срок, высокая процентная ставка. К данному виду финансирования следует обращаться только в крайнем случае, когда заемщику в получении кредита от банка отказано, при наличии испорченной кредитной истории.

Высокая конкуренция в микрофинансовых компаниях вынуждает кредиторов разрабатывать новые программы кредитования. Появляются организации, готовые осуществлять финансирование с/х бизнес-проектов.

МФО «Регион-Юг» предлагает займы для фермеров от 50 до 3000 тыс. р. сроком от 1 до 12 месяцев, процентная ставка 4–6% в месяц.

Принципы кредитования сельхозпроизводителей

Правила и условия льготного кредитования прописаны в двух документах. Это Постановление Правительства от 29.12.2016 № 1528 и Приказ Минсельхоза от 24.01.2017 № 24. В них перечислены все категории сельхозпроизводителей и аграриев, которые имеют право на кредитование. Также указан перечень целей предоставления займов и условия оформления.

Льготные займы выдают под 1–5 % годовых. В условиях определено, что ставка по кредиту не меняется в течение всего периода кредитования. Для сравнения, кредиты на обычных условиях дают по ставкам 10–17 % годовых.

Льготные займы: кому и на какие цели

Получатели льготного кредита | Цели предоставления займа |

Аграриям | На закупку:

На платежи:

|

Животноводам | На покупку молодняка, кормов, рыбо-посадочного материала, ветеринарных препаратов. На уплату страховых взносов (за исключением страхования крупного рогатого скота молочных пород) |

С/х товаропроизводителям: ИП и организациям, которые осуществляют переработку сельхозпродукции (агропромышленной и животноводческой). | На закупку:

На уплату страховых взносов (в т.ч. при страховании крупного рогатого скота молочных пород) |

Виды льготных кредитов на сельское хозяйство

Кредит на развитие сельского хозяйства по госпрограмме включает два варианта субсидирования:

Краткосрочное кредитование с господдержкой: до 12 месяцев, на сумму до 600 млн рублей (по данным rg.ru). Подходит для пополнения оборотных средств и закрытия стандартных нужд (покупки кормов, ГСМ, запчастей и т.п.)

Инвестиционное кредитование: на 2–15 лет, без лимитов по сумме. Предназначено для реализации одного инвестиционного проекта: строительства и улучшения объектов, покупки оборудования и транспорта, животных.

В 2020 году Минсельхоз выделил на субсидирование льготных займов для сельхозпроизводителей 90,0 млрд рублей: на 37,3% больше, чем в 2019-м. Из них 71,3 млрд рублей направят на субсидирование инвестиционных займов, а остальные — на краткосрочное кредитование.

Проблемы льготного кредитования сельхозпроизводителей

В первый год работы программы выяснилось, что 80 % льготных кредитов досталось агрохолдингам. Оформив крупные займы, они не оставили шансов на кредитование небольшим хозяйствам: исчерпались лимиты субсидирования. Поэтому в 2019 году максимальный размер краткосрочного кредита снизили с 1 млрд до 600 млн рублей. Это обеспечило равноправные условия для всех претендентов.

Вот данные по текущему остатку субсидий для кредитования на момент написания статьи (июнь, 2020) для Центрального ФО:

Актуальная информация о лимитах и остатках есть на сайте министерства.

Среди других проблем участники рынка называют:

принцип «живой очереди» при рассмотрении заявок заёмщиков — больше шансов у тех, кто обратился раньше;

ограниченный список техники, которую можно купить по программе льготного кредитования;

несвоевременное предоставление займа (например, кредит на обеспечение сбора урожая могут предоставить в конце сезона). Корень проблемы — неравномерное распределение средств. Большую часть кредитов выделяют в первых двух кварталах. Во второй половине года сельхозпроизводители вынуждены кредитоваться на обычных условиях.

В 2019 году появилась возможность рефинансирования. Если у сельхозпроизводителя уже есть оформленный заём на обычных условиях, подходящий под программу льготного кредитования, — он может переоформить договор и возвращать кредит с меньшими процентами.

Кредитное предложение под наименованием «На создание собственных (семейных) ферм и/или животноводческих цехов по переработке» для КФХ

В рамках этого предложения денежные средства банком выдаются клиентам для достижения различных целей. Речь может идти и о строительстве или ремонте, о модернизации и улучшении семейных ферм, о том же самом, но в отношении цехов по переработке, о покупке товаров и оборудования, средств оборота или даже скота. Условия получения займа для КФХ состоят в следующем:• Максимально предоставляемая по программе сумма – в пределах 80% от стоимости вашего проекта, исходя из оценки специалистом, в рублях РФ;• Собственные, накопленные средства клиента для начального взноса – от 20%;• Сроки выплат кредита для КФХ – до 15 лет максимально;• Ставка процента кредиту для КФХ – ровно 13%;• Комиссии банка при оформлении кредита – 0,8% от той суммы, что вам согласована к выдаче, а за обслуживание счета будет взят 0,1%. Клиент может получить кредиты Россельхозбанка для КФК такого плана и потом добиться отсрочки. Срок ее не может превышать 3 года или 36 месяцев. В качестве обеспечения по кредиту для КФХ банк принимает денежные требовании и государственные или муниципальные гарантии, купленное на полученные деньги имущество или уже имеющуюся на момент обращения у заемщика собственность. Принимаются в залог и объекты незавершенного строительства, и имущественные права фондов поддержки среднего и малого предпринимательства. Есть деление по целям и срокам:• до 2 (двух) лет — для создания начальных оборотных средств;• до 5 (пяти) лет – для покупки птиц и других животных для сельского хозяйства;• до 8 (восьми) лет – для капитального ремонта, технологического оборудования, для создания инженерных коммуникаций, для строительства подъездных путей, дорог;• до 15 (пятнадцати) лет – для модернизации и реконструкции семейных ферм/цехов для производства животноводческой продукции. Ссуда предоставляется клиенту в форме невозобновляемой кредитной линии, а погашение происходит по ежеквартальному или ежемесячному графику. Размер платежа и график определяются, исходя из прогнозов по прибыли, сделанных на основе предложенного бизнес плана клиента. Заемщику нужно предъявить бумаги в банк о том, что он является участником программы государственной или региональной (муниципальной) поддержки, что он выбран в качестве представителя хозяйственного общества. Среди прочих членов КФХ должно быть по меньшей мере два специалиста с профильным образованием высшей или средне специальной ступени, с рабочим опытом от года, не менее одного специалиста, если речь идет про разведение крупного рогатого скота. Если средства в банке вы планируете занять на строительство и возведение каких-либо коммуникаций и объектов, то у вас должна быть на руках смета, разрешение на строительство. Деятельность КФХ должна полностью обеспечить выполнение взятых перед банком финансовых обязательств, иначе придется привлекать поручителя. Итак, как вы сами убедились, кредит для КФК в Россельхозбанке получить вполне реально, не сложно, хотя и потребуется приложить некоторые усилия. Конечно, подобные ссуды и программы не так широко предлагаются, как кредиты физическим лицам, но это не значит, что когда вам потребуются средства, взять их будет негде. Российские банки в последние несколько лет, при поддержке со стороны государства, идут навстречу бизнесменам и предпринимателям из любой сферы деятельности, но особенно тем, кто занимается сельским хозяйством. Поэтому если у вас возникла необходимость в дополнительных финансовых ресурсах, а изъять средства из дела без ущерба нельзя, то кредит для КФХ – самый простой способ получить желаемое. Для развития вашего бизнеса, для многих других целей, что описаны выше, это отличный источник ресурсов. Конечно, проблемы в сфере оказания помощи начинающим бизнесменам, предпринимателям малого и среднего бизнеса все еще актуальны и существуют. Но программы банков постоянно модернизируются и совершенствуются, требования становятся мягче, поэтому практически каждый может подать анкету и получить одобрение. Даже если вам отказали в одном месте, не стоит отчаиваться, найдите другой банк, приведите поручителя, предложите имущество в залог, тщательнее проработайте бизнес план. Делайте все, что зависит от вас, и тогда, видя надежного и платежеспособного потенциального заемщика, настроенного серьезно и имеющего обоснованные планы, банк обязательно удовлетворить ваш запрос в вашу пользу.