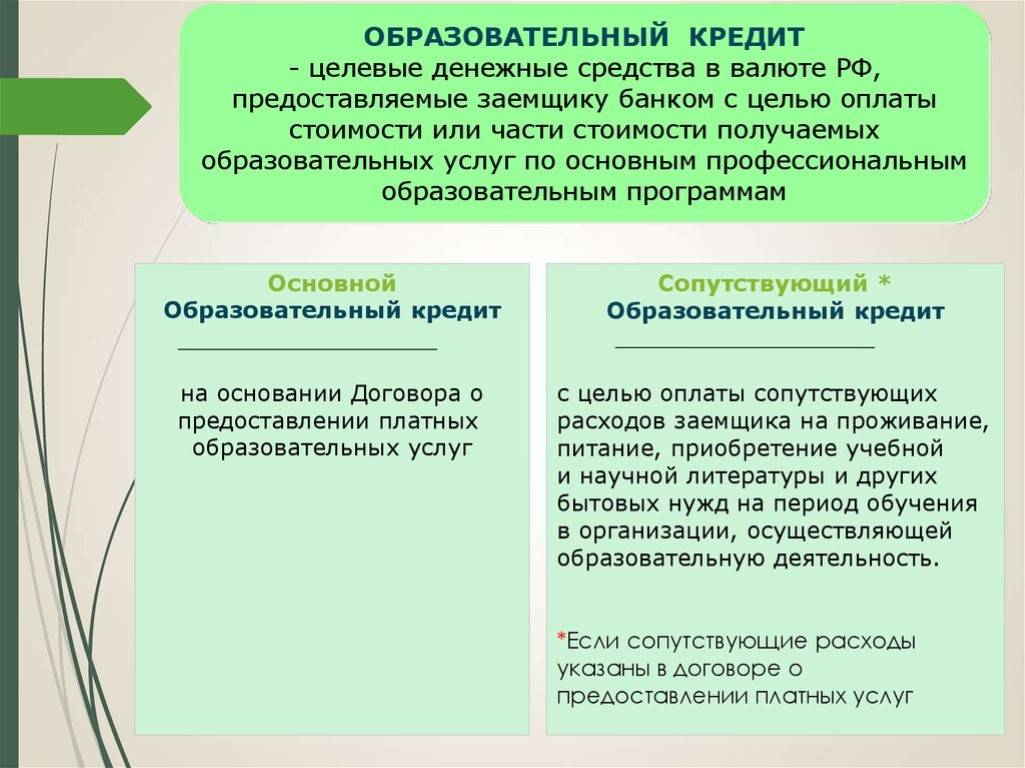

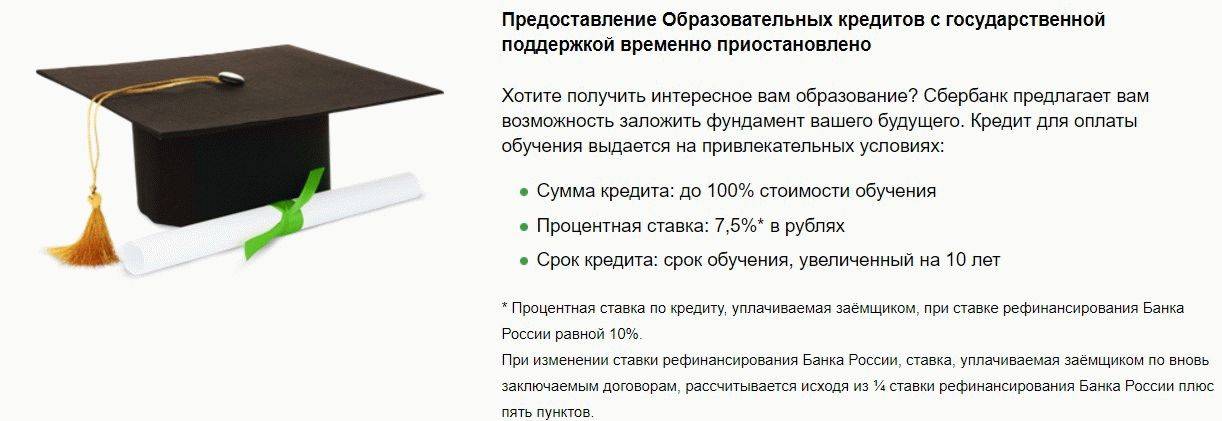

На каких условиях Вы сможете оформить образовательный кредит на обучение в ВУЗе?

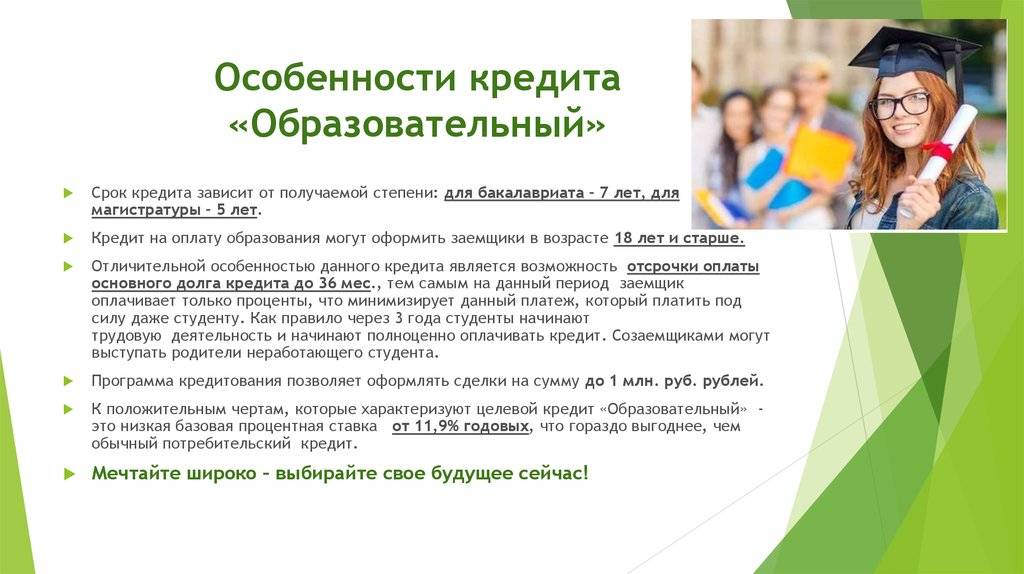

Условия кредитования по образовательному кредиту полностью зависят от кредитной и социальной политики выбранного Вами банка, от возраста студента и дохода его поручителей.

Большинство имеющихся в Российской Федерации кредитных учреждений образовательный кредит населению предоставляет на следующих условия:

- Процентная ставка колеблется от 13 до 20% годовых.

- Первоначальный взнос в кредитное учреждение должен быть не менее 10-35% от суммы взятого займа.

- Кредит может быть предоставлен на срок от 5 до 15лет.

- Должно быть оформлено страхование жизни и здоровья; а также застрахован предмет залога.

Получить помощь в получении займа или кредита Вы можете в любом регионе/городе РФ:

- Алтайский край

- Амурская область

- Архангельская область

- Астраханская область

- Белгородская область

- Брянская область

- Владимирская область

- Волгоградская область

- Вологодская область

- Воронежская область

- Забайкальский край

- Ивановская область

- Иркутская область

- Калининградская область

- Калужская область

- Камчатский край

- Кемеровская область

- Кировская область

- Костромская область

- Краснодарский край

- Красноярский край

- Курганская область

- Курская область

- Ленинградская область

- Липецкая область

- Магаданская область

- Московская область

- Мурманская область

- Ненецкий АО

- Нижегородская область

- Новгородская область

- Новосибирская область

- Омская область

- Оренбургская область

- Орловская область

- Пензенская область

- Пермский край

- Приморский край

- Псковская область

- Республика Адыгея

- Республика Алтай

- Республика Башкортостан

- Республика Бурятия

- Республика Ингушетия

- Республика Калмыкия

- Республика Карелия

- Республика Коми

- Республика Крым

- Республика Марий Эл

- Республика Мордовия

- Республика Саха (Якутия)

- Республика Татарстан

- Республика Тыва

- Республика Удмуртская

- Республика Хакасия

- Республика Чувашская

- Ростовская область

- Рязанская область

- Самарская область

- Саратовская область

- Сахалинская область

- Свердловская область

- Смоленская область

- Ставропольский край

- Тамбовская область

- Тверская область

- Томская область

- Тульская область

- Тюменская область

- Ульяновская область

- Хабаровский край

- Ханты-Мансийский АО

- Челябинская область

- Чукотский АО

- Ямало-Ненецкий АО

- Ярославская область

> Срочные онлайн займы в Москве: на карту или наличными деньгами

Порядок оформления кредита на образование

Образовательное кредитование начинается с поиска банка. При выборе кредитной организации следует руководствоваться здравым смыслом – учесть степень надежности банка, его рейтинг, отзывы, условия сделки. Эту информацию можно посмотреть на сайте ЦБ РФ. После следует сопоставить условия выбранных банков и изучить тарифы.

Вообще, следует внимательно подойти к изучению условий. Некоторые банки берут комиссию за перевод денежных средств на счета организаций. Большинство предлагает льготные условия – возможность не платить ежемесячные платежи сразу, а только после того, как студент найдет работу по специальности. Или платить только проценты, а основной долг – после. Необходимо изучить возможность отсрочки.

Также следует внимательно ознакомиться с условиями для мужского населения. Если студента заберут в армию, отсрочка по кредиту не всегда возможна. Кроме того, если студент по каким-то причинам расторгнул договор с учебной организацией, он все равно остается должником и обязан выплатить банку ссуду. После выбора банка следует собрать необходимый пакет документов и отправить заявку, дождаться предварительного решения и подписать кредитный договор.

Расчет образовательного кредита

Данный вид займа имеет свои особенности, заемщик погашает долг на льготных условиях. Это значит, что в период обучения необходимо выплачивать только проценты по кредиту, это происходит в течение от 1 года до 5 лет. Такое погашение является наиболее удобным для заемщика, потому что является малозатратным по деньгам. Основную же часть долга придется погашать сразу после окончания обучения, что может стать проблемой, потому что заработок по началу невелик.

Все условия прописаны в договоре, если остаются вопросы, необходимо их уточнять у менеджеров банка, потому что бывают случаи, когда образовательный кредит необходимо погашать так же как и обычный потребительский, то есть не на льготных основаниях и без скидок.

Если вы затрудняетесь самостоятельно подобрать подходящий вариант, который полностью удовлетворит, как условиям займа, так и , условиям выплаты, оптимальным выходом из ситуации может стать обращение к кредитному брокеру, который проконсультирует вас и поможет определиться с банком.

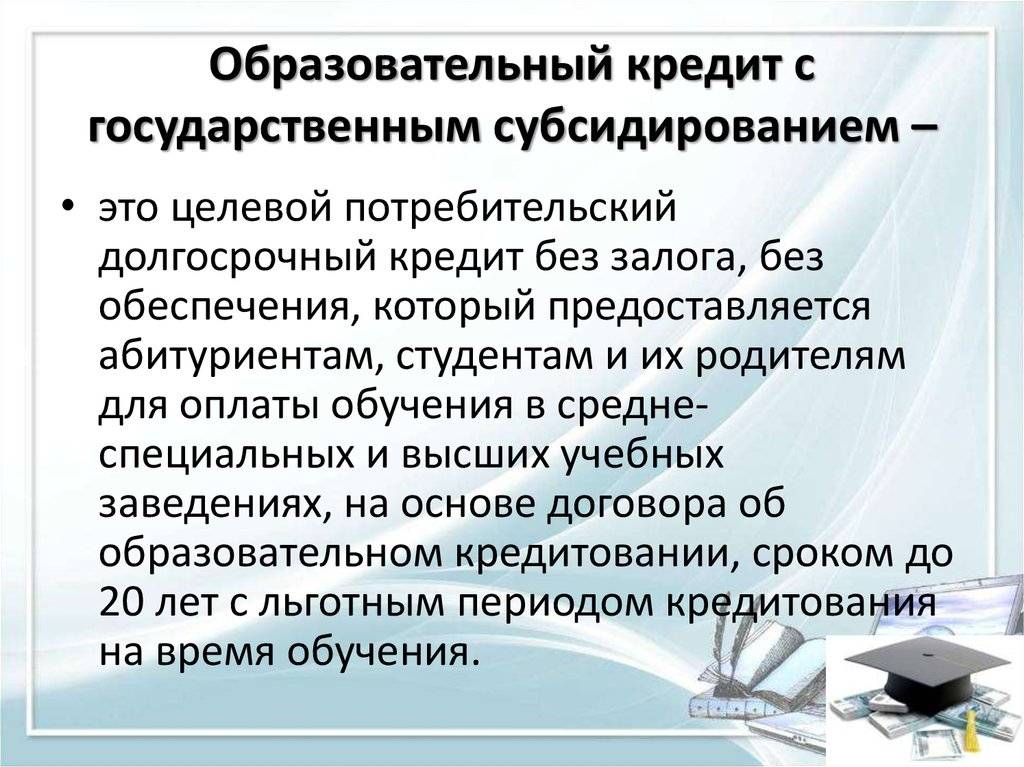

Особенности получения кредита

Поскольку предоставляется образовательный кредит с государственной поддержкой, то каждый заемщик может рассчитывать на низкую ставку процента, существенно отличающуюся от ставок, устанавливаемых по стандартным потребительским займам. К другим нюансам образовательного кредита относятся следующие параметры:

- в качестве заемщика выступает молодой человек, не обладающий официальным доходом, поэтому ему не требуется получать какие-либо документы, подтверждающие наличие дохода. Также на получение денег могут рассчитывать родители студента, при этом деньги будут направлены непосредственно в вуз, без выдачи наличных на руки заемщикам;

- допускается оформлять заем не только на весь период обучения в конкретном учреждении, но и на другое время, а сюда относятся ситуации, когда студента отчисляют с бюджетной формы обучения, поэтому ему в середине обучения требуется перевестись на платное обучение;

- если заем был взят непосредственно самим студентом, кредит на образование погашается уже после окончания обучения, на это может даваться до 10 лет, поэтому после устройства на работу человек, окончивший вуз, может выплатить задолженность;

- обычно процентная ставка не превышает 8% годовых, что считается выгодными условиями для каждого заемщика, так как это кредитование относится к льготным, поэтому после нахождения работы справиться с таким займом не составит труда.

Разобравшись, что такое образовательный кредит, каждый человек, желающий получить образование, но не имеющий возможности поступить на бюджетную основу или оплатить обучение самостоятельно, может получить заем в России.

Оформить в Российской Федерации допускается следующие виды образовательных кредитов:

- стандартная ссуда, выдаваемая большинством банков (ставка обычно равна 12%);

- кредит с господдержкой (здесь условия считаются более выгодными, но предоставляется он только при соответствии заемщика определенным требованиям).

Наиболее привлекательным считается кредит с государственным субсидированием, обладающий определенными плюсами для каждого заемщика.

Особенности кредита на образование и нововведения в 2021 году

Кредиты для будущих студентов имеют три уникальные особенности:

- Льготный кредитный период от одного года до пяти лет с выплатой только процентов.

- Возраст заёмщика — от 14 лет.

- Процентная ставка ниже, чем по обычным потребительским кредитам.

Выбирать кредитора нужно внимательно, так как часть банков под видом «образовательных» предлагает самые обычные потребительские кредиты. Они не предполагают наличия льготного периода оплаты и сниженной ставки, сходство лишь в возможном перечислении денег на счёт учебного заведения.

Сотрудничать с такими кредиторами не всегда целесообразно, лучше заключить кредитный договор с любым другим банком, который предлагает кредиты на неотложные нужды или с залогом. В первом случае потребуется меньше документов и сама процедура оформления будет проще, во втором — из-за наличия ликвидного залога ставка окажется ниже, а значит, и меньше ежемесячный платёж тоже.

В 2021 году студенты имеют право на льготную программу кредитования со ставкой 3 %. Однако такой кредит можно получить только в Сбербанке, который подписал соглашение с Министерством науки и высшего образования. Кроме того, кредитная организация предоставляет льготный период не только на время учёбы, но и до 9 месяцев после неё для поиска выпускником работы. Льготный срок кредитования увеличен до 15 лет.

Прочие крупные банки предлагают специальные целевые кредиты на образование со ставкой от 4,99 %. Конкретные условия кредитования нужно смотреть по каждой программе.

Оплатить учёбу нужно срочно? Одной из быстрых альтернатив кредиту на образование всегда может стать заём наличными на любые цели. Например, в МТС Банке для этого необходимо подать онлайн-заявку на сайте, а решение придёт в SMS уже через пять минут.

Минимальные требования к заёмщикам

Требования кредитных организаций к своим клиентам для получения образовательного займа просты:

- Кредитуемый должен иметь гражданство РФ и постоянную регистрацию.

- Возраст от 14 лет и наличие согласия от опекунов, либо возраст от 18 лет.

- Пройти вступительные экзамены и быть зачисленным в студенты.

- Иметь постоянный подтверждённый источник дохода, позволяющий своевременно и в полном объёме осуществлять платежи по долгу.

- Наличие контактного номера телефона.

- Иметь положительную кредитную историю.

- Не иметь других задолженностей, препятствующих исполнению обязательств по договору на образовательный кредит.

Государственная программа субсидирования

Правила государственной поддержки образовательных кредитов приняты в феврале 2018 года. И в ближайшее время премьер-министр подпишет еще одно постановление о выделении денег на государственное субсидирование из бюджета.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

А пока их нет, познакомимся с основными условиями, которые выдвигает государство к льготным программам кредитования студентов.

Заем выдается на оплату обучения по образовательным программам и сопутствующих услуг (питание, проживание, проезд, приобретение учебной литературы).

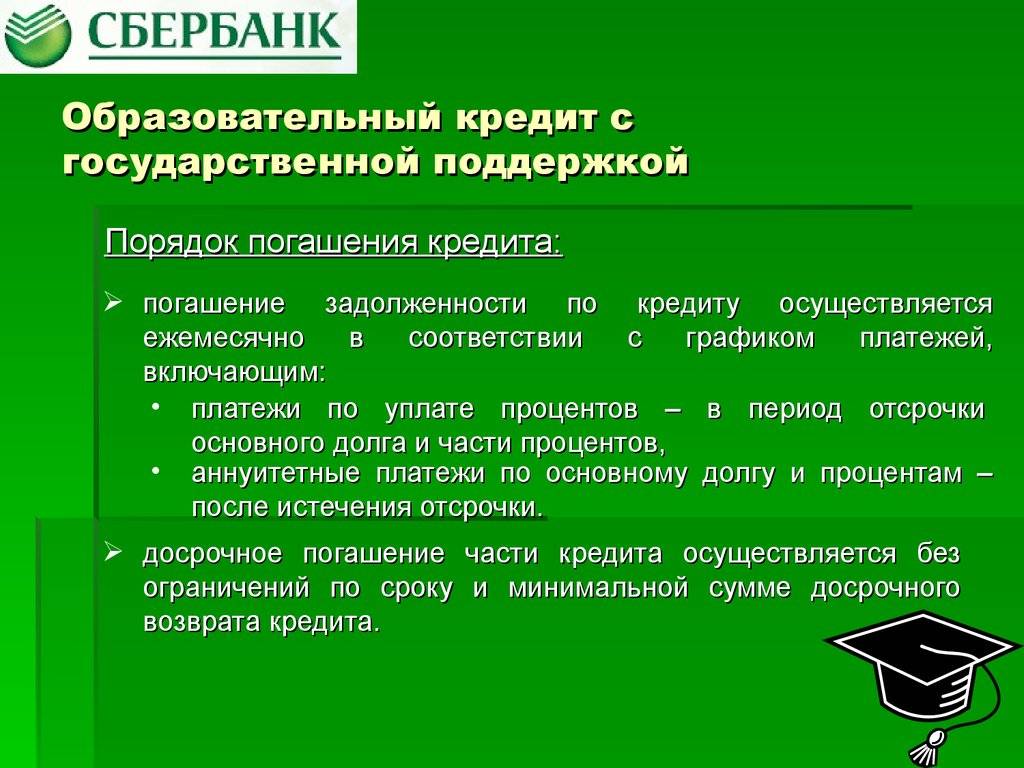

- Льготный период действует все время обучения плюс 3 месяца после его завершения. За это время заемщик не выплачивает основной долг и часть процентов за 1-й и 2-й годы учебы.

- Процентная ставка устанавливается ниже ставки по потребительским займам за счет субсидирования государством.

- Максимальный срок образовательного кредитования не может превысить льготный период и 10 лет после его завершения.

Порядок погашения долга:

- За первый и второй годы погашается часть текущих процентов.

- С третьего года текущие проценты погашаются в полном объеме.

- После окончания льготного периода погашаются основная сумма долга, текущие проценты и невыплаченная часть процентов за первый и второй годы.

Перейдем к обзору существующих кредитных продуктов.

Подводные камни

Следует отметить несколько особенностей, которые скрыты по умолчанию со стороны банка и могут освещаться лишь при наводящих вопросах клиента.

К таким «подводным камням» следует отнести следующие нюансы:

- Последствия невыплаты кредита в форме расторжения соглашения с клиентом в случаях, если:

- имеется невыплата долга в течение месяца со дня даты, установленной для внесения сумм на счет банка;

- вообще ссуда долго не погашается;

- величина долга превысила 10% от суммы займа (благодаря неустойкам);

- иные нарушения по договору – например, не выплата страховки.

- Последствия нарушений со стороны банком также приводят к прекращению действия договора, если:

- кредитор не выплачивает в полном объеме сумму займа на счет образовательного учреждения;

- банк в одностороннем порядке и без предупреждений изменил условия договора;

- регулярные запаздывания в перечислениях займовых сумм ВУЗу.

Оформить заём во время вступительных экзаменов невозможно. Клиент должен числиться не абитуриентом, а студентом. Практически все банки хотят сотрудничать только с государственными образовательными учреждениями, но никак не с не частными.

В госпрограмме обеспечения студентов помощью в кредитовании на учебу могут участвовать не все госучреждения. Существует в некоторых банках сотрудничество только с определенными ВУЗами.

Если студент будет переводиться на другую программу обучения или переезжает в другой город с переводом в другое отделение ВУЗа, тогда договор с банком прекращается. При этом Вуз обязан вернуть те деньги, что были начислены за студента за период дней, которые еще не наступили (если производилась предоплата).

Для участия в госпрограммах, оказывающих поддержку в кредитовании обучающихся, каждое такое учреждение должно было принять участие в специальном отборе. Судя по данным сайта Минобрнауки, отбор государственных учебных заведений для участия в государственной программе поддержки учащихся на 2020-2016 гг. не объявлялся.

Перед каждым проведением мероприятий по оказанию помощи в кредитовании банки пользуются перечнем учебных учреждений, утвержденных последним этапом. На сегодня в этом отношении действует и актуален Приказ Минобрнауки № 311 от 26.04.2013 г..

Тонкости оформления кредита на обучение

Выделим основные тонкости, на которые нужно обратить внимание при оформлении ссуды на образование:

- Страна обучения (от этого фактора зависит сложность получения кредита, количество необходимых документов и сопутствующие затраты).

- Банки часто подменяют понятие «кредит на образование» обычным потребительским кредитом, не предоставляя положенных льгот или занижая сроки погашения.

- В случае отчисления студента из учебного заведения или других причин, по которым пришлось прекратить обучение, деньги никто не вернёт, а долг придётся отдавать. Поэтому лучше выбирать банк, который выдаёт кредит траншами, а не сразу всю сумму, от этого будет зависеть сумма процентов за пользование займом.

- Целевой образовательный кредит не выдаётся на всю стоимость обучения, обычно составляет от 80% до 90%, поэтому нужно быть готовыми к тому, что оставшуюся часть придётся выплатить самостоятельно.

- При использовании льготного периода (в течение срока обучения выплачиваются только проценты) необходимо взвесить все «за» и «против». С одной стороны, такая схема позволяет уменьшить сумму ежемесячного платежа, но с другой – конечная переплата по кредиту будет значительно выше, чем без использования льготного периода. Не лишним будет попросить банк предоставить расчёты с использованием разных вариантов погашения.

Документы, необходимые для выдачи займа

Для оформления кредита на образование потребуется предоставить в банк необходимый пакет документов. Финансовые организации запрашивают стандартный набор документов за редким исключением, что упрощает подачу документов сразу в несколько банков для увеличения вероятности получения займа.

В основной пакет входят:

- Паспорт гражданина РФ;

- Заявление-анкета на предоставление ссуды;

- Договор с образовательным учреждением о платном образовании;

- Справка о фактическом пребывании заёмщика (в случае, если место регистрации не совпадает с фактическим местом проживания);

- Квитанция на оплату от учебного заведения;

- Справка по форме 2 НДФЛ (банковская форма);

- Нотариально заверенное согласие законного представителя и его паспорт (в случае, если заёмщик несовершеннолетний гражданин);

- Паспорта солидарных заёмщиков и справка 2 НДФЛ (форма банка);

- Для мужчин призывного возраста документ, подтверждающий отсрочку от армии (копия военного билета или иной документ).

Иногда кредитное учреждение запрашивает и дополнительные документы:

- СНИЛС;

- Заграничный паспорт;

- Выписка из трудовой книжки.

Образовательные займы в цифрах

Выбирая банк для получения кредита на образование, проанализируйте все условия и риски

Сравнительная таблица нескольких кредитных предложений поможет сделать осознанный выбор:

«Почта Банк» | «Европа Банк» | |

Срок кредитования | До 150 месяцев | От 6 до 12 месяцев (возможна пролонгация после окончания) |

Обеспечение | нет | нет |

Страхование кредита | да | нет |

Годовая процентная ставка | ● 14,9 % при условии страхования ● 27,9 % базовая ставка | 28,9 % |

Погашение займа | С отсрочкой погашения основного долга до окончания обучения | Ежемесячно равными долями |

Перечень вузов | Возможно добавление выбранного вуза в перечень | Только из списка банка |

Перечисление займа | На счет заемщика, можно поэтапно | Всю сумму на счет вуза |

Покрытие расходов на обучение | В рамках лимита от 50 000 до 2 000 000 руб. | До 100 % |

Выбирая банк для получения кредита на обучение, кроме финансовых моментов нужно учитывать некоторые риски:

- Возможность отчисления за неуспеваемость или по другим причинам – образование будет прервано, а обязательства перед банком останутся.

- Сложности с трудоустройством по окончании вуза и, соответственно, затруднения с расчетами по долгу.

Кредитный продукт нужно выбирать с учетом вероятных проблем, не пренебрегать при заключении договора программами страхования.

Необходимые документы

Прийти в банк, топнуть ногой и сказать: «Дайте мне кредит на образование» — такой номер не проходит. Чтобы получить ссуду, необходимо предоставить целую кипу бумаг.

- Паспорт гражданина России с пропиской на территории страны.

- Анкета на получение займа.

- СНИЛС.

- Справка с вуза

В случае, если заёмщик, желающий получить кредитование на образование не совершеннолетний, потребуется нотариально заверенное согласие от родителей.

Документы на залоговое имущество, если вы берёте кредит под обеспечение.

Только с таким набором документов кредитор рассмотрит вашу заявку и примет решение.

Как погашать кредит на учебу в ВУЗе?

Погашение кредитов на образование в принципе не отличается от процедуры возврата других видов займов. Хотя некоторые банки предлагают более удобные для заемщика условия взноса платежей. Например, в «Почта Банке» разработана полезная услуга – «Автопогашение». Т.е. регулярно (ежемесячно) будут списываться деньги в установленном размере с карты другого банка. Так, можно реально экономить время, не стоять в очередях кассы и не допускать возможных задержек в оплате долга. В этом же банке реально изменить дату платежа, однако, подключение данной услуги – платное (300 рублей).

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с коллекторами, взысканием долгов и банкротства физических лиц.

Краткосрочный кредит

Краткосрочный заем — самый распространенный вид кредитных отношений. Получить ссуду на небольшой срок, как правило, несложно, поэтому клиенты активно пользуются этой услугой при возникновении финансовых трудностей.

На срок до года наличные выдают:

- банки;

- микрокредитные организации;

- автоломбарды (кредиты под залог авто);

- частные лица.

Краткосрочными могут быть кредиты для юридических и физически лиц, а также овердрафты на картах.

Не подписывайте кредитный договор, пока не прочтете его

Такие кредиты, как правило, нецелевые. Деньги могут использоваться для осуществления необходимых покупок, открытия бизнеса, лечения, оплаты образования, погашения задолженности по коммунальным услугам и просто «для жизни».

Микрокредиты часто выдаются без залога, поручителей и справки о доходах. Но обычно взять под проценты можно не более 50 тыс. руб. Если нужна более внушительная сумма, удобным способом получения денег является кредит под залог машины. Автоломбарды выдают займы в размере до 80 % от оценочной стоимости автомобиля.

Лучшие банки для кредита на образование

В настоящее время целый ряд финансовых организаций в России предлагает программы, которые позволяют взять потребительский кредит на образование (обучение). Как правило, финансовые организации кредитуют совершеннолетних граждан, в некоторых из них также потребуется подтверждение доходов, кроме того могут предъявляться требования к продолжительности стажа на последнем месте работы.

Ниже представлены банки, дающие кредиты на образование или на другие цели на выгодных и интересных условиях для заемщиков.

Выгодное предложение для кредита на образование от ОТП Банка

Данная финансовая организация предлагает программу потребительского кредитования – в том числе и на обучение. Можно оформить кредит на сумму до 750 тысяч рублей по ставке от 14,9%.

Условия предполагают оформление на срок от 1 до 5 лет. Предусмотрена возможность досрочного гашения – как частичного, так и полного.

Оформить заявку на кредит можно, как обратившись в отделение банка, так и онлайн на официальном сайте организации. Решения банка придется ожидать не более 15 минут.

Кредит наличными на учебу от Ренессанс Кредит

Этот банк предлагает кредиты в сумме до 700 тысяч рублей, при этом срок погашения может варьироваться от двух до пяти лет. Проценты здесь начинаются от 13,9% годовых.

Подать заявку также можно как лично, так и посредством сети интернет. Узнать решение банка и получить финансовые средства можно в кратчайшие сроки – в день обращения.

Восточный — выгодный наличный кредит на образование ребенка в ВУЗЕ

Восточный Экспресс банк выдает кредиты на любые цели, в том числе и на образование детей на срок от года до пяти лет. При этом максимальная сумма составляет 1 миллион рублей, а годовая процентная ставка составит от 15% годовых. Организация предусматривает возможность досрочного погашения.

Заемщики старше 26 лет могут оставить онлайн-заявку на кредит и узнать решение практически мгновенно в течении 5 минут.

Потребительский кредит без справок на обучение ребенка от УБРИР

Отзывы клиентов и сотрудников подтверждают, что наибольшей популярностью среди кредитных программ этого банка пользуется кредит «Без справок». По этой программе можно заемщик в возрасте от 21 года и старше может получить сумму до 600 тысяч рублей от 15% годовых. Срок погашения в данном случае составит от трех до семи лет.

Чтобы оформить такой кредит на обучение понадобится только паспорт и второй документ (СНИЛС или водительское). Также предоставив справку 2-НДФЛ можно существенно увеличить шансы на одобрение кредита и таким образом, получить кредит практически без отказа.

Кредит на обучение детей и внуков от Совкомбанка под низкий процент

Этот банк предлагает широкий выбор кредитных программ, которые можно использовать для оплаты обучения в университете

Если есть желание получить образование в кредит, можно обратить внимание на кредитную программу «Стандартный плюс» (здесь можно получить до 200 тысяч рублей) либо «Суперплюс» (в данном случае максимальная сумма займа составит 600 тысяч рублей)

Процентная ставка по этим программам начинается от 12% годовых. Оформить кредит на выгодных условиях можно оставив заявку на сайте банка.

Таким образом, тем, кто ищет где взять кредит на образование, надо обратить внимание на программы кредитов на образование в вышеописанных банках. Родители студента почти наверняка найдут здесь подходящие условия

Сравнение банков, выдающих кредит на образование

Возможность получить кредит на образование можно в следующих банках:

Сбербанк

Сбербанк пока приостановил кредит на образовательные цели и предлагает оформить обычный потребительский заём на сумму до 3 млн. рублей и сроком до 5 лет. Ставка варьируется от 11,9 до 19,9%. Оставить заявку могут лица с 21 года и наличием официального трудоустройства;

Почта-Банк

Почта-Банк выдает ссуду только гражданам РФ с 18 лет до 1,5 млн. рублей сроком до 150 месяцев с процентной ставкой от12,9 до 27,9%. На сайте представлен список вузов, в которых можно обучаться по этой программе. Наличие стажа не менее 3 месяцев и официального дохода обязательны, срок рассмотрения заявки – 3 дня;

95%

одобрений

Подробнее

Сумма кредита :

до 3 000 000 руб.

Срок кредита :

от 1 до 5 лет

Процентная ставка:

от 7,9%

Возраст:

от 18 до 65 лет

Рассмотрение:

1 день

Поручительство:

Без поручителей

Необходимые документы:

Паспорт РФ

СНИЛС

Альфа-Банк

Альфа-Банк предлагает займ до 3 млн. рублей до 5 лет со ставкой от 11,99% лицам с 21 года с официальным трудоустройством. Поручителей и залога не потребуется, но документы о финансовой состоятельности необходимы;

83%

одобрений

Подробнее

Сумма кредита :

до 5 000 000 руб.

Срок кредита :

от 1 до 7 лет

Процентная ставка:

от 7.7%

Возраст:

от 21 до 70 лет

Рассмотрение:

1 день

Поручительство:

Без поручителей

Необходимые документы:

Паспорт РФ

Справка о доходах

Европа Банк

Европа Банк выдает ссуду лицам с 18 лет сроком до 1 года со ставкой 18,4%. Здесь не нужны справки о доходах, залоги и поручительства;

Ренессанс Кредит оформляет такие займы от 13,9% до 700 тыс. рублей сроком до 5 лет;

Восточный экспресс

Восточный экспресс также оформляет кредит до 5 лет до 1 млн. рублей со ставкой от 11,99%. Заемщиком может быть только гражданин РФ с 26 лет;

92%

одобрений

Подробнее

Сумма кредита :

до 1 500 000 руб.

Срок кредита :

от 1 до 5 лет

Процентная ставка:

от 9%

Возраст:

от 21 до 70 лет

Рассмотрение:

1 день

Поручительство:

Без поручителей

Необходимые документы:

Паспорт РФ

Справка о доходах

Второй дополнительный документ

УБРИР

УБРИР предлагает кредит со ставкой от 11% людям с 21 года и суммой до 600 тыс. рублей. Для оформления понадобиться паспорт и второй документ, справки о доходах банк просит не всегда;

90%

одобрений

Подробнее

Сумма кредита :

до 5 000 000 руб.

Срок кредита :

от 1 до 10 лет

Процентная ставка:

от 6,5%

Возраст:

от 21 до 75 лет

Рассмотрение:

1 день

Поручительство:

В зависимости от суммы

Необходимые документы:

Паспорт РФ

Совкомбанк

Совкомбанк дает кредит от 8,9% на сумму до 400 тыс. рублей. В некоторых случаях может понадобиться справка 2-НДФЛ и копия трудовой книжки.

87%

одобрений

Подробнее

Сумма кредита :

до 30 000 000 руб.

Срок кредита :

от 1 до 10 лет

Процентная ставка:

от 11,9%

Возраст:

от 20 до 85 лет

Рассмотрение:

1 день

Поручительство:

Без поручителей

Необходимые документы:

Паспорт РФ

Объяснение

Образовательные кредиты – это те денежные средства, что выдаются клиенту банка на конкретные целевые нужды, связанные с платным обучением в образовательном заведении. Организациями, что выдают взаймы такие деньги, могут быть не только привычные всем банки.

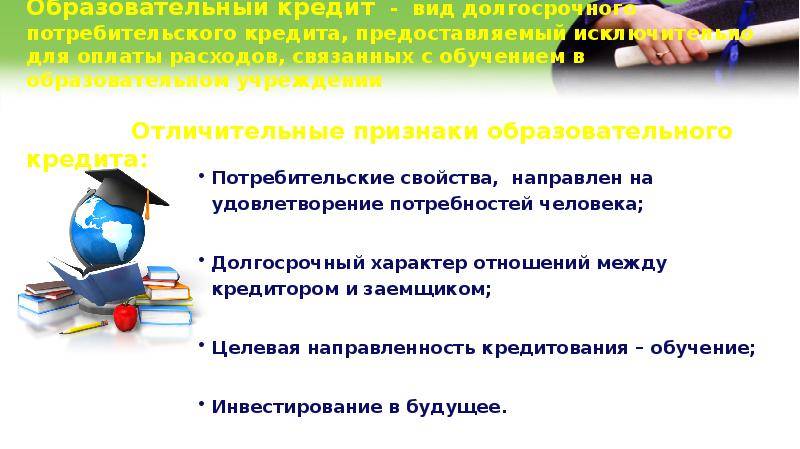

Также это могут быть и микрофинансовые организации (МФО) или, например, такие как любой инвестиционный фонд. Современные технологии позволяют сегодня обеспечивать студентов не только при получении первого высшего образования, но также и при иных обстоятельствах.

Получить ссуду можно для:

- обучения в техникуме;

- прохождения тренингов и бизнес курсов;

- приобретения степени МВА;

- посещения занятий по повышению квалификации.

Каждое направление имеет свою специфику. Допустим, если студент собрался выучить иностранный язык на базе государственного ВУЗа в качестве дополнительного образования к основному, тогда банк будет тщательно изучать вопрос о его стипендии.

Но помимо стипендии могут быть и другие источники платежеспособности клиента, желающего обучаться платно. Это могут быть и гранты, которые выдаются посреди обучения. Одним словом, образовательный кредит это продукты выдачи ссуды тем клиентам, что хотят учиться на платных программах.

Как получить налоговый вычет после выплаты кредита на образование

Налоговый вычет — это льгота, которую предоставляет государство налогоплательщику, если он покупает недвижимость, оплачивает обучение или лечение и тд.

Получить налоговый вычет после выплаты кредита на обучение можно, если на момент выплаты кредита ты был официально трудоустроен и платил подоходный налог. Получить налоговый вычет можно за период в три года.

Рассчитать размер налогового вычета можно здесь.

Чтобы оформить вычет, в налоговую подают:

- документы, которые доказывают, что ты тратил деньги на обучение — платежные поручения с отметкой банка;

- декларация 3-НДФЛ за все годы, в которых выплачивался кредит;

- справка 2-НДФЛ от работодателя за тот же период;

- договор на обучение;

- заявление по форме налоговой;

- копия паспорта;

- ИНН.

Ход занятия.

Вводная часть.

Педагог: Здравствуйте, ребята! Сегодняшнее наше занятие я начну с высказывания Р. Фроста,американского писателя и поэта:

– В чём смысл этой фразы? (Ответы детей).

Финансово грамотные люди в большей степени защищены от финансовых рисков и непредвиденных ситуаций. Тема сегодняшнего занятия «Кредит».

Основная часть.

Кредит (заем) – сделка, в ходе которой одно лицо предоставляет другому лицу деньги на определённый срок и на определённых условиях.

На сегодняшнем занятии мы будем рассматривать кредит для частных лиц. Он бывает нецелевой и целевой.

Нецелевой кредит – это потребительский кредит. В данном случае заёмщик никаким способом не подтверждает использование полученных денежных средств.

Целевой кредит бывает: образовательным, автокредитом и жилищным.

Отдельным видом кредитования является кредитование посредством кредитной карты. Отличительной чертой данного вида кредитования является высокая процентная ставка по кредиту и то, что денежными средства-ми, предоставленными банком в определённом размере, можно воспользоваться неоднократно.

Правами, обладающими выдавать кредит являются:

• банк;

• микрофинансовая организация;

• кредитный потребительский кооператив (КПК);

• ломбард.

Но помните, что прежде чем обращаться в подобные организации необходимо проверить наличие (МФО) лицензии или свидетельства Банка России на сайте cbr.ru.

Необходимо всегда рассчитывать процент и то, какую сумму вам придётся вернуть, взяв кредит.

Пример: Иван взял в микрофинансовой организации кредит в размере 10000 рублей до зарплаты под процентную ставку 2 % в день. Срок 5 дней. Какую сумму должен вернуть Иван?

Решение: в микрофинансовыхорганизациях процент начисляется по методу простого процента:

P1=P+(P i100) n, где P— сумма кредита; i— процентная ставка; n— коли-чество дней.

В данном случае получается,что: P1=10000+(10000 2100) 5=11000 рублей.

Ответ: Ивану необходимо через 5 дней вернуть11000 рублей.

Это должен знать каждый:

• сроки кредита могут быть самыми различными от нескольких меся-цев до нескольких лет;

• возраст, при котором можно оформлять кредит колеблется от 18 до 70 лет (в зависимости от банка);

• обязательно нужно работать (на последнем месте работы от 3 мес.).

Для оформления кредита чаще требуется 2 документа,удостоверяющие личность: первый – паспорт, а второй – на выбор самого человека, оформляющего кредит.

Необходимые документы при оформления кредита:

• паспорт гражданина РФ;

• поручительство (если необходимо);

• справку о доходах 2-НДФЛ;

• справку с места постоянной работы;

• документы о наличии имущества в собственности (в случае необходимости).

При оформлении кредитного договора необходимо обратить внимание на ПСК в правом верхнем углу в квадратной рамке, отсутствие мелкого шрифта составлен в виде таблицы. Так же необходимо ознакомиться с условиями кредитного договора: сумма, валюта, срок возврата, комиссия, процентная ставка

При выдаче кредитов банки и МФО рассчитывают показатель долговой нагрузки (ПДН). При расчете ПНД кредиторы делят сумму среднемесячных платежей заёмщика на его среднемесячный доход. Если на выплаты по кредитам и займам у человека уходит 50% его доходов или больше, такой ПДН считается высоким. Кредитор вправе самостоятельно решать, одобрять кредит клиенту с высоким уровнем ПДН или нет.

Банк при осуществлении кредитования, требует от заемщика выплачивать в установленный срок суммы, установленные для ежемесячных платежей, а также по процентам, начисленным за месяц.

Предельный размер процента не должен превышать 1,5-кратного раз-мера суммы займа.

График платежей содержит:

• дату платежей;

• суммы очередных платежей;

• структуру и остаток долга;

• в графике отражены все предстоящие платежи по кредиту.

История исполнения принятых на себя обязательств по кредитам и займам хранится в бюро кредитных историй (БКИ). Свою кредитную историю можно получить два раза в год бесплатно, обратившись в Цен-тральный каталог кредитных историй.

В кредитном договоре предусмотрены санкции на тот случай, если заёмщик нарушает взятые на себя обязательства. Штраф не может быть определён суммой и быть больше 20% годовых (если проценты продолжают начисляться) и 0,1% в день (если проценты не начисляются).

Неисполнение обязательств по кредитному договору может быть урегулировано в досудебном или судебном порядке.

Зачастую банки обращаются к коллекторским агентствам в случае неуплаты заёмщиком долгов.

Заключительная часть.

Подведение итогов.

– Что нового вы узнали? Какая информация для вас была очень полезной и в дальнейшем пригодится вам в жизни? (Ответы детей).

Наше занятие окончено. Удачи вам.

Как получить кредит в 2021 году?

Чтобы оформить образовательный кредит, нужно прийти в отделение выбранного банка с документами. Пакет документов такой же, как при получении любого другого потребительского кредита, плюс договор о предоставлении платных образовательных услуг, заключённый с учебным заведением, и счёт для перечисления средств.

Если заёмщику-будущему студенту ещё нет 18 лет, потребуется согласие родителей на оформление кредита, которое нужно заверить нотариально. В условиях некоторых банков прописано обязательное страхование жизни и трудоспособности заёмщика. В остальном процедура оформления кредита стандартна и предполагает:

- сбор документов и подачу заявки в банк;

- одобрение кредита и подписание договора;

- получение денег или их перевод на счёт образовательной организации.

Ознакомиться с условиями кредитования можно на официальных сайтах банков, предлагающих образовательные программы. Большинство из них имеют онлайн-калькулятор, с помощью которого можно просчитать сумму ежемесячного платежа.

Ещё одно важное отличие кредита на учёбу от других видов кредитов — наличие льготного периода в графике погашения долга. В течение всего срока обучения (обычно пять лет) заёмщик имеет возможность платить только проценты, оставляя нетронутым основной долг

Однако не все банки предоставляют льготный период на весь срок обучения, иногда он составляет всего один год. По его окончании платёж существенно возрастает, так как вместе с процентами заёмщик начинает погашать основной долг.

Некоторые финансовые организации предоставляют кредиты на обучение не во всех образовательных организациях, а только в партнёрских. Но топовые банки страны сотрудничают с большинством крупных вузов России и даже предлагают кредитные программы для финансирования зарубежного обучения с выгодной процентной ставкой.

Для школьников есть и особое предложение для смартфона: подписка «НЕТАРИФ Junior» — универсальное решение, которое и связь обеспечит, и развлечения, и позволит ребёнку пользоваться современным гаджетом в безопасном окружении. Оформите подписку, и вы также получите доступ к электронным версиям школьных учебников для любого класса на ваш выбор.

Подключить НЕТАРИФ Junior

Выводы

Кредит на образование — кредитная программа на льготных условиях для студентов, которых нет денег на образование. Во время обучения студент платит проценты, а после выпуска — сам кредит.

Важно выбрать программу с максимально выгодными условиями, а также решить для себя, что выбранная профессия действительно интересна. Банки предлагают кредиты на образование в самых престижных вузах страны, которые гарантируют высокооплачиваемую работу своим выпускникам

Банки предлагают кредиты на образование в самых престижных вузах страны, которые гарантируют высокооплачиваемую работу своим выпускникам.

Перед заключением договора с банком и вузом, необходимо внимательно изучить договор на наличие скрытых условий.

Если студент, на период выплат по кредиту, имел официальную работу, и у него остались все документы, подтверждающие оплату обучения банком, он может подать документы на получение налогового вычета.

Выводы

Таким образом получаем, что кредит на обучение позволяет получить образование «сейчас», а заплатить «потом». Это позволяет получить высшее образование даже тогда, когда результаты экзаменов не очень высоки и нет денежных средств.

К тому же, кредитование является своего родом толчком к хорошо сданной сессии. Ведь если заемщик имеет удовлетворительные оценки в сессии банк прекращает кредитование.

Единственный факт, который может играть против кредитования, это обязательное погашение основной части кредита спустя 3 месяцев после окончания ВУЗа.