Оформление кредита на развитие бизнеса с нуля

Имея в качестве гарантии возврата инвестиций принадлежащее заемщику имущество, банки становятся более щедрыми. В погоне за прибылью кредитные организации не побоятся возникающих трудностей, связанных с реализацией собственности заемщика при отсутствии у него возможности расплатиться.

Предоставление залога в качестве обеспечения кредита не единственный способ добавить кредитной организации уверенности в будущей платежеспособности клиента. С тем же энтузиазмом выдаются средства под поручительство другого предприятия. В этом случае предприятие-поручитель подвергается проверке финансовой деятельности. По ее результатам выносится решение о выдаче займа.

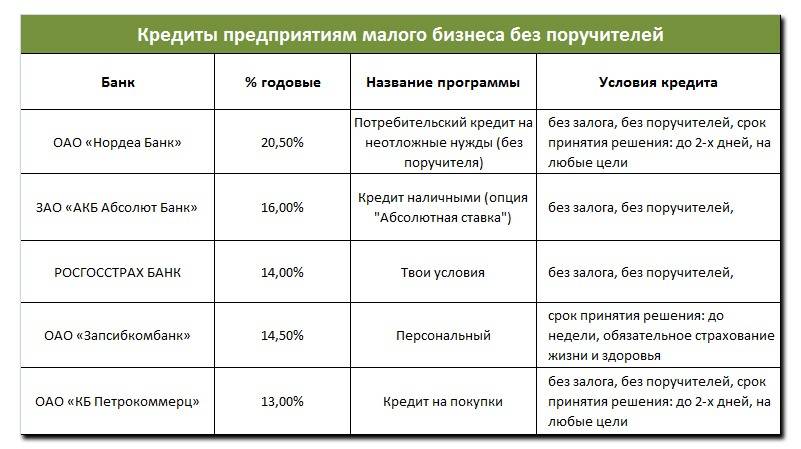

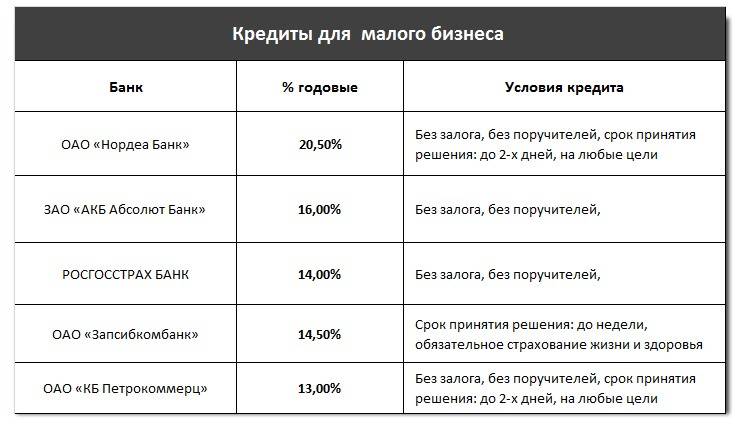

Какие особенности имеют кредиты малому бизнесу без залога и поручителей — важные нюансы беззалоговых кредитов ?

В борьбе за клиентов банки часто упрощают условия кредитования. Сегодня оформить кредит под бизнес с нуля можно без залога и поручителей.

Беззалоговые кредиты для малого бизнеса

Такие кредиты традиционно используются для решения различных задач:

- рефинансирование оформленного ранее займа;

- наращивание оборотных средств;

- приобретение основных средств;

- погашение кредиторской задолженности.

Важно внимательно изучить все особенности кредитования малого бизнеса без залога и поручителей

Стоит обратить внимание на преимущества беззалоговых кредитов для малого бизнеса:

- высокая скорость оформления, а значит, и получения денег;

- составление индивидуального графика погашения, который будет учитывать особенности деятельности;

- возможность получения средств в удобной для бизнесмена форме – наличными, в валюте, безналичным перечислением по указанным реквизитам.

Важно иметь в виду, что банк до выдачи кредита тщательно изучает предоставленные документы. Процесс этот проходит индивидуально для каждого случая

Во время анализа сотрудники банка стремятся оценить платежеспособность заемщика, чтобы получить гарантии возврата выданных займов.

При оформлении кредита без предоставления обеспечения гарантией возврата задолженности выступают:

- репутация заемщика;

- перспективы развития бизнеса;

- размер планируемой к получению прибыли.

Получается, что с одной стороны процедура оформления кредита без предоставления обеспечения существенно упрощается.

Однако с другой стороны, вероятность получения положительного решения по заявке существенно снижается↓. Особенно это касается недавно созданного или планируемого к открытию бизнеса.

Именно поэтому при разработке программ выдачи займов бизнесу без использования обеспечения кредиторы в большинстве случаев существенно ужесточают их условия.

Кредиты для бизнеса без залога и поручителей характеризуются следующими параметрами:

- Минимальные сроки возврата – выполнить обязательства по договору придется очень быстро;

- Ограниченный размер займа – получить достаточно крупную сумму, не предоставив дополнительных гарантий в виде обеспечения, вряд ли удастся. В большинстве случаев получить без залога и поручителей удается не более 1 миллиона рублей;

- Повышение размеров ставок по сравнению с займами под залог и поручительство. Нередко они достигают 25% годовых.

Естественно, подобные условия являются невыгодными для предпринимателей. Нередко бизнесмены принимают решение в такой ситуации обратиться к кредитным брокерам, которые обещают подобрать максимально выгодные условия.

Но не стоит забывать, что в сфере деятельности брокерских организаций действует немало мошенников. Поэтому оплата их услуг должна осуществляться только после выдачи займа.

Предоставляя кредиты без обеспечения, банки рискуют не только не получить планируемый доход, но и полностью лишиться выданных средств. Именно поэтому они ужесточают условия кредитования. В результате многие бизнесмены отказываются от оформления займа без обеспечения.

В большинстве случаев начинающим бизнесменам все-таки приходится решиться на кредит под обеспечение. Они оформляют займы под залог и поручительство. Причин этому несколько: более лояльные требования к самому заемщику, менее жесткие условия предоставления денег и др.

Однако в этом случае процедура оформления усложняется, ведь придется дополнительно представить документы, подтверждающие право собственности на предмет залога. Если же планируется занять деньги под поручительство третьих лиц, придется подготовить и его документы.

нашу статью о том, как можно взять кредит без справок и поручителей срочно.

Основные этапы получения кредита для открытия/развития малого бизнеса

Как оформить кредит на покупку бизнеса

Как только будущий заемщик выбрал функционирующую компанию, проанализировал её прибыльность и подготовил бизнес-план, можно перейти к выбору наиболее подходящей кредитной программы. На её условиях и будут получены заемные средства. Для осуществления поставленного плана необходимо:

- подготовить документы, обозначенные банком и необходимые ему с целью рассмотрения будущей заявки;

- предъявить заявку и собранную документацию;

- обеспечить возможность посещения места ведения предпринимательства представителям банка (при необходимости);

- дождаться решения кредитного комитета о рассмотрении заявки;

- подписать подготовленный договор кредитования, график возврата средств;

- оформить залоговую документацию;

- внести первоначальный взнос (при наличии данного условия).

Что может дать Альфа-Банк?

Не обделил начинающих предпринимателей возможностью кредитования и Альфа-Банк. ФКУ предлагает малому бизнесу три кредитные программы в виде возобновляемого лимита, овердрафта и стандартного займа. Рассмотрим условия подробнее по каждому предложению:

«Кредит на бизнес-цели». Оформляется для пополнения оборотных средств, текущего расходования или ремонта, закупки и реконструкции имеющихся производственных мощностей. Выделяется от 300 000 до 10 000 000 рублей под ставку от 14 до 17%. Деньги зачисляются на счет в Альфа-Банке сразу после подписания договора, а комиссии за сопровождение сделки, досрочное погашение и выдачу наличных отсутствуют.

- Овердрафт «Запасной кошелек». Программа позволяет уйти в «минус» на сумму от 300 000 до 15 000 000 руб. На взятые деньги начисляется процент в размере 13,5-16,5%, а при подключении накладывается одноразовая комиссия в 1% от лимита с минимумом в 10 000 руб. Действует линия в течение 12 месяцев, а льготный период составляет до 60 дней.

- Возобновляемая кредитная линия. Позволяет свободно распоряжаться суммой до 10 000 000 рублей, причем одобренный лимит «возвращается» после очередного погашения. Условия следующие: ставка – 18%, срок транша – до 6 месяцев, а период кредитования – 1 год.

Не стоит забывать, что Альфа-Банк, как и любое другое ФКУ, прописывает правила использования денег с бизнес-кредита. Они расходуются только на закупку товаров и оборудования, выплату зарплат и командировочных, оплату аренды, ЖКХ или налогов. Погашать сторонние кредиты, приобретать ценные бумаги, выплачивать дивиденды, переводить средства на карты или обналичивать счет запрещено.

Где получить кредит для открытия малого бизнеса – обзор ТОП-5 банков

Экспертный отдел нашего журнала провёл мониторинг кредитного рынка РФ и составил список пяти самых надёжных банков.

Обратите внимание, что в некоторых из них удобнее взять потребительский кредит без указания целей или оформить кредитную карту с возобновляемым лимитом. Такой вариант подходит в случае, если вам нужна относительно небольшая сумма в пределах 300-750 тыс

рублей.

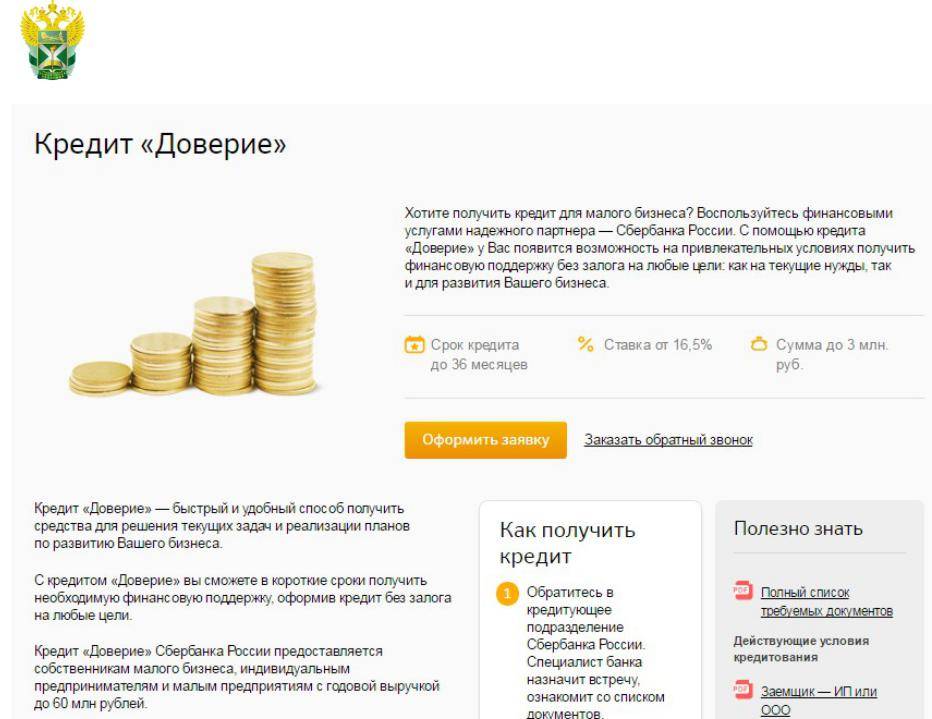

1) Сбербанк

Сбербанк – самый известный банк РФ, лидер кредитного рынка страны. Услугами этой организации пользуется 70% населения России. Здесь выдают кредиты физическим лицам, кредиты для ИП, юридическим субъектам.

Начинающим предпринимателям стоит обратить внимание на кредитную программу «Доверие», которая готова профинансировать потребности малого и среднего бизнеса. Кредит на развитие бизнеса доступен компаниям с годовой выручкой до 60 млн рублей

Ставка по программе – 16,5% годовых. Максимальная сумма – 3 млн руб

Кредит на развитие бизнеса доступен компаниям с годовой выручкой до 60 млн рублей. Ставка по программе – 16,5% годовых. Максимальная сумма – 3 млн руб.

Есть и другие программы – «Кредит на пополнение оборотных средств», «Экспресс под залог», «Кредит на покупку оборудования и транспорта», «Лизинг», «Бизнес-Актив», «Бизнес-Инвест» и другие.

2) Тинькофф Банк

Тинькофф Банк – кредитные программы для частных лиц и начинающих бизнесменов. «Тинькофф» называет себя самым удобным банком для ведения бизнеса.

Если вам требуется небольшая сумма на текущие нужды предприятия, закажите кредитную карту «Тинькофф Платинум». Её возобновляемый лимит составляет 300 000 рублей, а базовая ставка – от 15%. Беспроцентный период использования длится 55 дней. Карту выпустят и доставят в офис или на дом бесплатно.

3) ВТБ Банк Москвы

ВТБ Банк Москвы – кредиты физическим лицам, компаниям и начинающим предпринимателям

Обратите внимание на нецелевой кредит без залога на сумму до 3 млн рублей и базовой процентной ставкой 14,9% годовых

Есть специальные программы для действующих и только что открытых предприятий МБ – «Оборот» (пополнение оборотных средств), «Перспектива для бизнеса», «Овердрафт». Пользуйтесь предложениями ВТБ Банка в зависимости от ваших целей.

4) Альфа-Банк

Альфа-Банк – кредитные программы для бизнеса и обычные потребительские кредиты на сумму до 5 млн.

Обратите внимание на уникальный продукт от «Альфы» — карту Близнецы. Это дебетовая и кредитная карты в одном пластике

Возобновляемый лимит – 500 000 рублей. Льготный период распространяется на снятие наличных. Рекордный срок льготного использования – 100 дней.

5) Ренессанс

Ренессанс-Кредит – потребительские кредиты на любые нужды на сумму до 700 000 руб. Особые условия для клиентов банков и заёмщиков, предоставивших дополнительные документы.

Таблица сравнения банковских предложений:

| № | Банк | Ставка в % | Размер кредита в рублях | Эксклюзивные предложения |

| 1 | От 16,5 (кредит «Доверие») | До 3 млн | Есть специальные программы на покупку оборудования и транспорта для бизнеса | |

| 2 | От 15 (по карте) | До 300 000 на карту и до 1 млн наличными | Выпуск и доставка карты – бесплатно | |

| 3 | От 14,9 | До 3 млн и выше по специальным программам | Выгодные предложения для действующих предприятий МБ | |

| 4 | 23,99 (карта Близнецы) | До 500 тыс. | Премиальное обслуживание по элитным картам | |

| 5 | 24,9 (карта) | 200 тыс. по карте, 700 тыс. — наличными | Бесплатное годовое обслуживание карты |

В каких банках можно взять кредит на открытие бизнеса?

Представители малого и среднего предпринимательства, которые только стоят в начале своего пути, могут оформить кредит на бизнес во многих банковских структурах России, среди которых наиболее выгодные предложения с хорошими условиями делают:

ВТБ 24

- займ «Коммерсант» — 500 000 – 5 000 000 рублей, на срок до 5 лет, под проценты 14 – 19%;

- проект «Инвестиционный» — свыше 850 000 сроком на 10 лет. Для ИП ставка 11,8% (больше предложений для ИП ищите здесь:);

- «Целевой» — от 85 0000 на 5 лет, процентная ставка — 11,8%.

Оформить заявку можно онлайн, выполнив вход в личный кабинет Интернет банка ВТБ.

Варианты кредитов на открытие бизнеса от Сбербанка:

- предложение «Экспресс с внесением залога» — 300 тысяч — 5 млн. р., на 6 месяцев – 3 года, ставка 16-19%;

- кредит Сбербанка на открытие бизнеса «Доверие» — не более 3 000 000 р., на 3 года, проценты переплаты от 17%

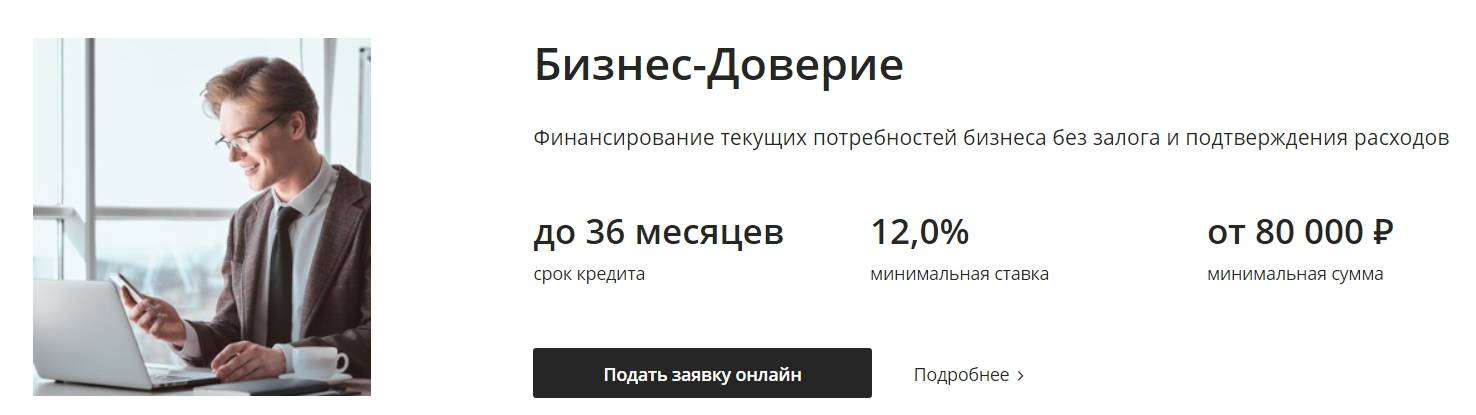

- займ «Бизнес-Доверие» — в пределах 3 000 000, до 48 месяцев, от 14,5%.

Райффайзенбанк:

- акция «Экспресс» — 300 000 – 2 000 000 р., можно оформить на 4 месяца – 4 года, процент индивидуален;

- по предложению «Классик-Лайт» выдают на бизнес 100 000 – 4 500 000 рублей на 5 лет;

- «Инвестиционный» кредит на бизнес можно получить в размере 4 000 000 – 135 000 000 на срок до 10-ти лет. Здесь предусмотрен индивидуальный подход при назначении процентной ставки.

Уралсиббанк:

- займ «Инвест». По этому предложению оформят в долг 300 000 – 170 000 000 на 10 лет;

- предложение «Приоритет» предлагает заещикам суммы в размере 300 000 – 3 000 000. Срок кредитования — от 6 месяцев до 3-х лет. Проценты для ИП от 15%.

ОТП Банк:

Здесь предлагают оформить кредит для ИП на открытие бизнеса «Потребительский». Можно получить в долг до 750 тысяч рублей на период до 5 лет под 12,5%.

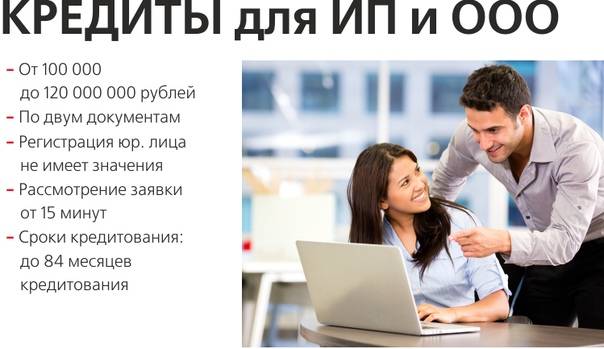

Требования и документы

Список необходимых документов для оформления кредита на бизнес в различных банках отличается несущественно. Всегда от потенциального заемщика и будущего бизнесмена требуют:

- Удостоверение личности гражданина РФ.

- Заявление-анкету, заполненную по установленной форме (бланк выдается непосредственно в банке).

- Сертификат о регистрации в налоговом органе в качестве индивидуального предпринимателя.

- Декларация о доходах регламентированного образца.

- Выписка из ЕГРЮЛ или ЕГРИП.

- Документальные акты на поручительство либо залоговое имущество.

- Выдержка из официального реестра историй заемщиков.

- Разработанный предпринимательский проект (бизнес-план).

- Акт о нахождении ИП на учете в налоговой службе.

Вышеприведенный список требуемых основных документов в различных банковских структурах может быть дополнен либо сокращен.

Максимальная сумма

Максимальную сумму на открытие своего бизнеса ИП может получить только при наличии поручительских гарантий либо при предоставлении в финансовую организацию залогового имущества. На этих условиях предпринимателю может быть доступен займ в размере 170 миллионов рублей. Именно такую максимальную сумму предлагает взять в кредит на развитие бизнеса Уралсиббанк в рамках своего проекта «Инвест». Также большой займ можно оформить в Райффайзенбанке – его сумма для ИП и юридических лиц составляет 135 миллионов рублей (кредит «Инвестиционный»).

Как взять кредит на открытие малого бизнеса с нуля – 5 простых шагов для заемщика

Для начала определитесь с суммой, которая вам нужна. Нет нужды брать больше, чем требуется, но и нехватка средств тоже нежелательна. В идеале нужен профессиональный финансовый аналитик, чтобы просчитать все затраты.

Сразу продумайте, сможете ли предоставить банку залог, если таковой потребуется, и найти поручителей.

Откройте расчётный счёт – без него не обходится ни один бизнесмен.

Удобнее и быстрее всего открывать счета в следующих банках:

- Тинькофф;

- Уральский Банк;

- Открытие.

Далее следуйте пошаговой инструкции.

Шаг 1. Выбираем банк и программу кредитования

Банки предлагают десятки разновидностей программ кредитования для начинающих бизнесменов. Ваша цель – выбрать ту, которая максимально соответствует вашим запросам.

Для начала стоит поинтересоваться предложениями в том банке, услугами которого вы пользуетесь. Зарплатным клиентам и тем, у кого в банке есть депозит или расчётный счёт, банки предлагают более выгодные условия.

Надёжнее сотрудничать с известными игроками финансового рынка, у которых множество филиалов в разных городах РФ.

Другие важные критерии:

- независимый рейтинг банка – в России наиболее авторитетные рейтинговые компании – РА «Эксперт» и «Национальное Рейтинговое Агентство»;

- опыт работы – не стоит доверять учреждениям, которые открылись менее 5 лет назад;

- финансовые показатели – если банкам нечего скрывать, они публикуют финансовые отчёты у себя на сайте;

- отзывы других бизнесменов, которые уже воспользовались услугами компании;

- наличие льготных кредитов с господдержкой – на случай, если вам удастся воспользоваться такими программами.

И ещё совет – почитайте последние новости о банке. Вдруг он меняет владельца или передаёт свои активы другому банку. Лишняя морока с реквизитами вам ни к чему.

В РФ лишаются лицензии несколько десятков банков в год. Сотрудничайте лишь с теми компаниями, положение которых стабильно и прочно.

Шаг 2. Подготавливаем документы

Про пакет документов я уже говорил выше – чем он полней, тем лучше.

Вам понадобятся:

- паспорт;

- второй документ – желательно ИНН;

- свидетельство о регистрации ИП или ООО;

- свежая выписка из ЕГРЮЛ;

- справка о постановке на учёт в Налоговой Службе;

- лицензии и разрешения (если есть);

- документы на залоговое имущество (если оформляете кредит с обеспечением);

- бизнес-план;

- справка о доходах (если есть).

Шаг 3. Подаем заявку

Все современные банки принимают заявки онлайн. Заполняете анкету, отправляете и ждёте решения. Указывайте максимально подробные и достоверные данные – банк будет тщательно проверять эти сведения.

Не пытайтесь скрыть важную для кредитора информацию – банкротство в прошлом, действующие кредиты. Служба Безопасности банка работает не менее эффективно, чем полиция, когда дело касается проверки заёмщика.

Банки никогда не пойдут на риск, выдавая кредиты тем, кто пытается их обмануть. Наоборот – они занесут таких граждан в чёрный список.

Значительную часть кредитов для начинающих бизнесменов выдают на условиях первоначального взноса в размере 10-30% от суммы займа. Стоит заранее подготовить эту сумму и убедить банк, что она у вас есть.

Шаг 4. Заключаем договор

Кредитный договор – штука серьёзная. От него зависит финансовое благосостояние вашей фирмы и ваше собственное эмоционально-психологическое самочувствие на много лет вперёд. Платить по договору, который вы не читали – опасно и глупо.

Рекомендую ознакомиться с проектом этого документа заранее и почитать его дома, в спокойной обстановке. А ещё лучше дать его изучить юристу, который разбирается в тонкостях и подводных камнях бизнес-кредитования.

На что смотреть:

- итоговая процентная ставка;

- график платежей – удобный ли, соответствует ли вашим возможностям;

- порядок начисления штрафов;

- условия досрочного погашения кредита;

- обязанности и права сторон.

Заодно изучите договор залога, если берёте кредит с поручительством. Нужно знать свои права как собственника залогового имущества.

Типовых и формальных банковских договоров не бывает – все они составляются с учётом индивидуальных условий и обстоятельств сделки.

Шаг 5. Получаем средства и открываем бизнес

Осталось лишь получить средства на расчётный счёт или наличными и открыть на них свой бизнес. Либо компания перечислит деньги на счёт продавца, у которого вы закупаете оборудование или спецтехнику по договору факторинга или лизинга.

Виды кредитов

Кредит без залога и поручителей. Этот вид кредитования можно назвать самым рискованным для банка. Ведь гарантии выплаты заемных средств отсутствуют. Поэтому процентные ставки в таком случае будут самыми высокими. Кроме того, большую сумму в таком случае получить вряд ли получится.

Проще всего получить деньги в банках Траст и Восточный. Средства тут можно получить буквально за 1 день, но вот только процентная ставка превышает 30% годовых.

Кредит с залогом. Если заемщик может предоставить залог, то дела обстоят несколько проще.

Сбербанк, например, выдает кредиты для малого бизнеса с нуля по программе «Экспресс под залог». Одобряется он достаточно быстро. Процентная ставка составляет от 16% годовых. Выдается он на срок от 6 до 36 месяцев. В этом случае может быть одобрена сумма от 300 тысяч до 5 млн рублей включительно. без залога

Кредитование без залога представляет достаточно большие риски для банка. По этой причине такое кредитование предоставляется по повышенной процентной ставке.

Например, банк ВТБ 24 выдает кредит для индивидуальных предпринимателей по ставке 22-27% годовых («Коммерсант»). Такую процентную ставку можно считать достаточно высокой. Ведь обычно она составляет 11-16% годовых.

Кредитование с поручителями. В случае, если за кредитора есть кому поручиться, условия кредитования будут лучше, а возможностей для привлечения заемных средств будет больше.

Этот вариант возможен как кредит для ИП на открытие бизнеса с нуля, причем в качестве поручителя может выступать физическое лицо. Для ООО необходимо поручение собственника бизнеса.

Сбербанк может выдать кредит «Доверие» на условиях процентной ставки 18% годовых. Залога в этом случае не требуется. Зато требуется поручение 1 собственника бизнеса. Сумма выдается до 3 млн рублей включительно.

Конечно, самым оптимальным вараном можно считать, если у заемщика есть и залог, и поручители.

Кредиты на развитие малого бизнеса с нуля. Такое привлечение заемных средств возможно в том случае, если предприниматель ведет дело уже некоторое время и это подтверждено бумагами. привлечение заемных средств тут необходимо для увеличения своего капитала, для расширения собственного дела.

Одобрение от банка достаточно легко получить в том случае, если предпринимательство процветает, дела идут хорошо. на открытие

Порой, даже для того, чтобы открыть свое дело, необходимо привлекать заемные средства. Ведь необходимо купить или арендовать помещение, сделать в этом помещении ремонт, купить первую партию товара. Под все это необходимы ресурсы. Именно в таком случае можно получить заемные средства на открытие своего собственного дела.

Альтернативы кредитам на создание бизнеса

Даже если банк не одобрил кредит, вы можете попробовать альтернативные варианты финансирования.

Потребительское кредитование

Если будущий предприниматель имеет постоянное место работы и стабильный доход в виде зарплаты, если он давно является клиентом банка (или в этом банке на него оформлена зарплатная карта) — стоит попробовать оформить потребительский кредит, и использовать эти деньги для развития бизнеса.

Почему это удобно:

правила оформления проще;

обеспечением кредита служит заработная плата физлица;

постоянный клиент банка может кредитоваться на выгодных условиях.

Но есть и минусы: суммы потребительских кредитов небольшие, а лимит напрямую зависит от размера зарплаты или другого постоянного дохода.

Лизинг

Подходит начинающим бизнесменам, не имеющим средств на покупку основных фондов. Это транспорт, оборудование, недвижимость и т. п. Оформив договор лизинга, предприниматель получает необходимые активы, а взамен регулярно перечисляет оговоренные суммы лизинговой компании.

Заём в микрофинансовой организации

Оформить его проще, чем банковский кредит на бизнес. Пакет документов минимальный, бизнес-план не нужен, часто даже нет необходимости указывать целевое назначение займа. Но за простоту придется расплачиваться высокими процентами и ограниченными сроками возврата.

Государственный фонд поддержки

В каждом регионе и крупном городе местные власти развивают и финансируют программы кредитования индивидуальных предпринимателей. Список уполномоченных органов есть на сайте Минэкономразвития.

Также есть государственный проект Мой Бизнес. Достаточно зайти на сайт и выбрать свой населенный пункт на интерактивной карте, чтобы увидеть, какие финансовые организации готовы кредитовать бизнес без оборотов.

Основная цель — развитие местного бизнеса и рост количества рабочих мест. Распространённые направления, которые кредитуют наиболее охотно: сельское хозяйство, региональный туризм, производство.

Привлечение инвестиций

Перспективный проект может получить инвесторское финансирование, и отказаться от кредитов. В большинстве случае это касается бизнес-идей в сферах информационных технологий, инновационного здравоохранения и т. п.

Перспективная прибыльность и быстрая окупаемость — основные факторы, которые учитывают «бизнес-ангелы». Можно также получить грант государственного Фонда содействия инновациям. Вот несколько программ на сайте госфонда:

Дадут ли банки такой кредит?

Но для начинающего предпринимателя не все так радужно. Как правило, кредитовать лишенного государственной поддержки бизнесмена крупные и надежные банки типа ВТБ или Газпромбанка не рискнут. Согласятся выдать деньги только микрофинансовые организации, но придется заплатить грабительские проценты.

Большинству ФКУ нужны гарантии, что начатый бизнес не прогорит, и взятые деньги будут возвращены без просрочек и задержек. Поэтому в требованиях к потенциальным заемщикам прописывается условие: ИП должно успешно работать не менее 3 месяцев. Если отмеренное время пришло, то банк может рассмотреть кандидатуру и предложить предпринимателю ограниченный перечень кредитных продуктов. Но расширенный список программ доступен только спустя полгода после официальной регистрации. О каких займах идет речь и куда идти за кредитом, расскажем дальше.