Обыкновенные требования к заемщику

Любой банк, предоставляющий возможность получения специализированного займа на развитие и расширение малого бизнеса вправе затребовать от клиента соблюдения определенных требований.

Банки Российской Федерации обычно требуют от заемщика:

- наличия гражданства Российской Федерации;

- наличия постоянной регистрации в регионе обращения за займом;

- статус индивидуального предпринимателя или владельца бизнеса;

- достижение возраста 21 года;

- возраст до 60 лет;

- опыт в сфере ведения бизнеса не менее полугода;

- положительная кредитная история.

Требования к получателю микрозайма более лояльны: возраст заемщика может составлять от 18 до 75 лет, а регистрация в регионе может быть временной. Основным требованием здесь является наличие постоянного стабильного дохода и положительная кредитная история, но и суммы займов ниже, чем в банке.

Кредитные программы от ВТБ

Можно ли получить кредит на открытие бизнеса с нуля в ВТБ? Банк осуществляет кредитование малого бизнеса, однако предполагает, что компания-заемщик уже ведет свою деятельность на протяжении определенного времени. В список документов, обязательных для предоставления в ВТБ при оформлении займов на бизнес-цели, входят:

- учредительные и регистрационные документы;

- официальная отчетность;

- бумаги, подтверждающие управленческую выручку;

- договора между фирмой-заемщиком и контрагентами/поставщиками и пр.

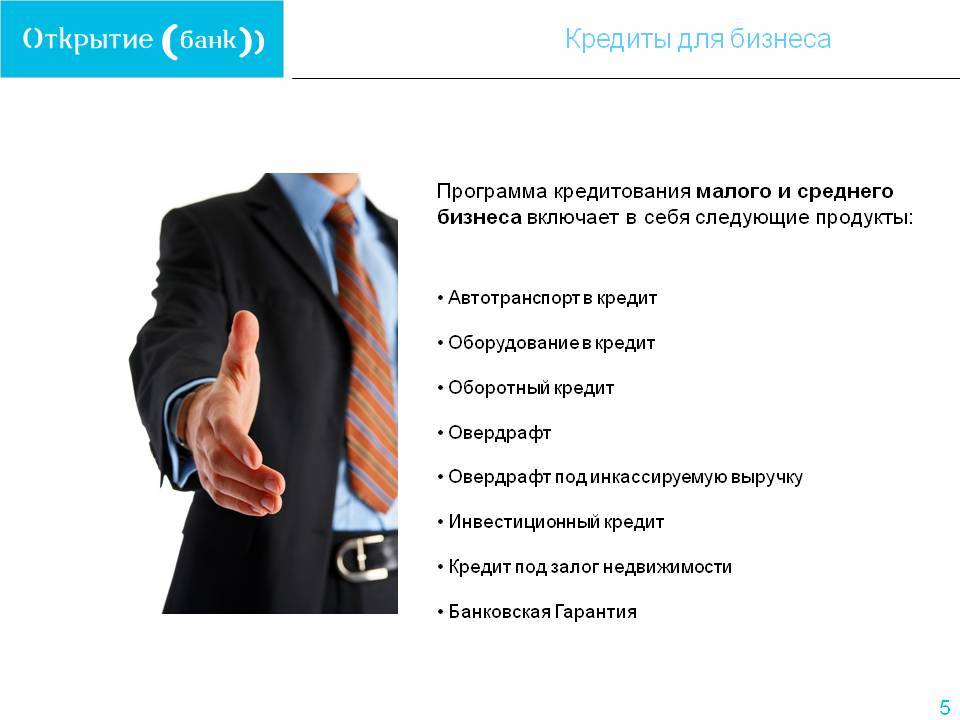

ВТБ предлагает бизнесменам оформить кредит на различные цели:

- покрытие кассовых разрывов (заем в форме Овердрафт);

- рефинансирование имеющихся ссуд;

- пополнение оборотных средств;

- развитие дела;

- приобретение недвижимости и пр.

Оформить предварительную заявку на кредит допускается на сайте банка. Таким образом, программы, позволяющей получить деньги именно на открытие собственного дела, ВТБ сегодня не предлагает. Банк выдает займы уже действующему бизнесу.

Почему банки неохотно выдают такие кредиты?

Многие задаются вопросом, почему же так сложно получить кредит на открытие бизнеса. Это объясняется тем, что дело еще не начато. Есть только какие-то первоначальные идеи будущего предприятия. Скорее всего, оно только зарегистрировано, но еще не работает в полную мощь.

Большинство предприятий закрывается в первый год, два с момента открытия. Поскольку не все начинающие предприниматели умеют правильно вести свои дела и грамотно распоряжаться имеющимися ресурсами. Именно поэтому банки неохотно выдают кредиты на открытие бизнеса.А если и выдают, то суммы такого кредита не самые высокие.

Даже если попробовать сравнить юридических и физических лиц, то физическому лицу взять кредит на большую сумму намного легче, чем предпринимателю который открывает свой бизнес.

Как увеличить шансы на получение кредита для открытия малого бизнеса – 4 полезных совета

Хотите увеличить шансы на положительный ответ от банка – пользуйтесь нашими советами.

Читайте, запоминайте и применяйте на практике!

Совет 1. Обратитесь за поддержкой в финансовые фонды

Если у вас нет залога, дополнительных доходов и прочих явных признаков платёжеспособности, попробуйте воспользоваться льготными кредитными программами и помощью Центров Предпринимательства в вашем городе.

Такие структуры обеспечат поручительство перед банком или даже возьмут на себя часть выплат по кредитам.

С Центрами сотрудничает целый ряд российских банков, готовых предоставить кредиты предпринимателям по более низкой ставке и без всяких залогов. Издержки возмещает банкам государство.

Совет 2. Купите франшизу

Франшиза – дополнительная гарантия успеха МБ. Идеальный вариант – купить франшизу в компаниях-партнёрах банка. Финансовые учреждения сотрудничают с крупными брендами, имеющими эффективную бизнес-модель.

Совет 3. Предоставьте залог и оформите поручительство

Залог и поручительство помогают достичь кредитной цели максимально быстро. При наличии залога процентные ставки снижаются, а кредитные суммы и сроки – наоборот, растут.

Совет 4. Воспользуйтесь услугами финансовых брокеров

Финансовые брокеры знают о бизнес-кредитах гораздо больше, чем начинающие предприниматели. Услуги таких компаний стоят денег, но если вы найдёте действительно профессионального и опытного брокера, ваши затраты окупятся с лихвой.

Какие банки дают кредиты

Традиционно малый и средний бизнес кредитуют государственные и крупные коммерческие банки. На сегодняшний день наиболее активными кредиторами предпринимательской деятельности выступают многие учреждения.

Потребительские кредиты

Потребительское кредитование – более дорогой кредитный продукт, который характеризуется низким процентом отказов. Подходит для небольших частных предприятий с высокой скоростью оборачиваемости капитала.

| Банк | Срок кредитования | Процентная ставка | Сумма кредита(рубли) |

| Промсвязьбанк | До 84 месяцев | От 9,9% | До 3 млн |

| Альфа-Банк Кредит наличными | До 84 месяцев | От 8,8% | До 5 млн |

| Home Credit Bank | До 60 месяцев | От 7,9% | До 1 млн |

| Тинькофф | До 36 месяцев | От 12% | До 2 млн |

| Восточный | До 70 месяцев | От 9% | До 3 млн |

| Ренессанс Кредит | До 70 месяцев | От 9,5% | До 700 тыс. |

| Сбербанк | До 84 месяцев | От 11,9% | До 5 млн |

Бизнес-кредиты

Получить такой вид займа сложнее. Обратиться можно в следующие банки:

| Банк/Кредитная программа | Срок кредитования | Процентная ставка | Сумма кредита (рубли) |

| Совкомбанк Суперплюс | До 120 месяцев | От 11,9% | До 30 млн |

| Сбербанк | До 36 месяцев | От 11% | До 5 млн |

| ВТБ Экспресс | До 60 месяцев | От 13 до 16% | До 5 млн |

| АК Барс Развитие | До 120 месяцев | До 8,5% | До 1 млрд |

| Промсвязьбанк Бизнес | До 180 месяцев | От 9% | До 250 млн |

| УБРиР «Бизнес-Рост» | До 24 месяцев | От 16,5% | До 2 млн |

Владельцу развивающегося бизнеса при наличии залогового имущества будет нетрудно взять кредит на дальнейшее развитие собственного дела. Таким клиентам крупнейшие банки РФ готовы предложить небольшие проценты и гибкие условия погашения. Иначе дело обстоит с теми, кто делает вход в бизнес с нулевым капиталом, рассчитывая только на кредитные средства. Этой категории заемщиков банки выставляют более жесткие условия, ограничивая максимальную сумму кредита и срок погашения.

Альтернативные варианты кредитования

Банковский кредит – не единственная форма кредитования, доступная ИП и ООО. Существуют альтернативные способы привлечь финансы в бизнес. Среди них:

- Экспресс-кредит – форма кредитования, при которой предприятие может взять кредит в течение нескольких часов без залога.

- Покупка залогового имущества – позволяет купить необходимые бизнесу материальные активы с отсрочкой платежа. Если предприятие нуждается в оргтехнике или мебели – можно приобрести всё это по программе ликвидации залогового имущества.

- Овердрафт – форма быстрого кредитования на короткий срок для расчетов с контрагентами.

- Факторинг – удобный способ кредитования дебиторской задолженности.

- Рефинансирование – повторное кредитование бизнеса с целью погашения заемщиком кредитов в других банках.

Итоги

Малый бизнес, с какими бы трудностями он ни сталкивался в российском юридическом поле, имеет реальный доступ к кредитам. Для этого достаточно предоставить правоустанавливающие документы, налоговую отчетность, договора и управленческую документацию, информацию о счетах в других банках, данные о платежной дисциплине, а также бумаги, необходимые для оформления залога.

Имея пакет документов на бизнес, приносящий доход, предприниматель получит кредит на выгодных условиях. Если же говорить о такой услуге, как кредит на открытие бизнеса с нуля, то на российском рынке такие займы выдаются нечасто. Чтобы получить деньги, предприниматель должен предоставить подробный бизнес-план, прототипы продукции, проектную документацию и иную «доказательную базу», которая заставит кредитную комиссию рискнуть и профинансировать стартап. Но даже в этом случае нет гарантии на получение средств на тех же условиях, на которых кредитуется функционирующий бизнес.

Опубликовано:

Добавить комментарий

Вам понравится

Какой кредит можно получить?

Для того чтобы получить кредит на развитие бизнеса, во-первых, необходимо ознакомиться с предложениями разных банков и выбрать, то что наиболее подходит для клиента. Вторым этапом будет подача заявки. Каждый банк имеет свои условия и документы, которые необходимо предоставить для рассмотрения заявки на кредит.Общими являются следующие документы:

- заявление-анкета, где необходимо указать контактные данные юридического лица;

- паспорт заявителя;

- учредительные документы о регистрации организации;

- справка об учете в налоговой инспекции;

- лицензия фирмы если она есть;

- бизнес-план;

- данные расчетного счета;

Поиск банка

Сегодня достаточное число банков готовы предоставить в пользование бизнесменам деньги на создание или развитие проекта. Выбор финансового учреждения, предлагающего кредитные продукты для начинающих предпринимателей – важный этап, к которому следует отнестись серьезно. Каждая из программ кредитования имеет свои отличительные черты, которые придется изучить потенциальному заемщику.

Иногда определиться с конкретной банковской организацией для дальнейшей работы не так-то просто. Можно облегчить выбор, оценивая финансовые учреждения по некоторым признакам

Важно изучить следующие сведения о банке:

- продолжительность ведения деятельности;

- правдивые отзывы от обслуживаемых ФКУ клиентов;

- ассортимент предлагаемых программ для разных категорий заемщиков;

- условия кредитования – годовая ставка, наличие разных комиссий (за выдачу денег, подключение платных услуг и пр.), максимально возможная сумма займа, срок договора.

Специалисты советуют сотрудничать с серьезными, крупными организациями

Не менее важно, чтобы потенциальному заемщику было не сложно добираться в банк, чтобы учреждение располагало широкой сетью банкоматов самообслуживания. Также стоит выбирать финансовую компанию, предусматривающую возможность дистанционного обслуживания через удобный интернет-банкинг

После того, как потенциальный кредитор выбран, следует внимательно изучить предлагаемые им условия

Важно рассмотреть не только тарифы и комиссионные сборы, но и требования, выдвигаемые к кредитополучателям и обеспечению

Когда будет определена и подходящая программа кредитования, можно приступать к подаче заявки. Сейчас многие ФКУ предусматривают возможность направить заявление онлайн, без посещения офиса. Поэтому допускается заполнить анкету, представленную на сайте банка, и отправить ее на рассмотрение. После предварительного одобрения заявления необходимо прийти в отделение банка с документами.

Подавать заявку онлайн очень удобно. Во-первых, это экономит немало времени. Во-вторых, можно одновременно отправить заявку в несколько финансовых учреждений. Услышав отказ от одной банковской организации, можно будет надеяться на одобрение от другой. В случае готовности нескольких банков сотрудничать с вами останется выбрать предпочтительный, предлагающий самые лояльные условия кредитования. Рассчитать заем вы можете с помощью калькулятора:

Порядок оформления кредитных обязательств

Допустим, кредитор подобран и его условия кредитования удовлетворяют вашим желаниям. Как действовать дальше? Пожалуй, ответ однозначен – приступить к оформлению займа.

В стандартном случае придется:

Во-первых, получить неформальное одобрение на получение кредита. Для этого требуется обратиться к потенциальному кредитору, провести консультации с его представителями и, по их запросу, предоставить некоторую документацию. Как правило, по полученным бумагам банк анализирует порядочность и платежеспособность возможного клиента, после чего выносит ему окончательный вердикт относительно того, сможет ли он получить кредит или нет. Средний срок одобрения составляет 1-2 недели, в некоторых организациях — всего пару дней.

- После получения одобрения придется заняться всей «бюрократической волокитой», связанной с оформлением займа. Основная сложность на этом этапе сводится к тому, чтобы собрать все необходимые бумаги для получения кредита. В большинстве банков требуют следующий перечень документов:

- паспорт кредитуемого лица;

- специальные заполненные анкеты;

- юридическая документация на бизнес (выписки из реестра, правоустанавливающие бумаги на имущество предприятия, устав организации и т.п.);

- подтверждение доходности дела (если имеет место быть);

- бумаги, подтверждающие возможность отражения в договоре залогового или поручительского обязательства;

- реквизиты счетов кредитуемого лица.

В зависимости от индивидуальных особенностей каждого случая представленный перечень документов может быть расширен, чего бояться не стоит.

- Затем остается лишь дождаться уже официального одобрения на получение займа. Естественно, если оно было получено ранее, то и здесь будет вновь. По итогу всех кредитных манипуляций, связанных с рассмотрением сданных бумаг и длящихся до 1 месяца, банк выдаст кредит лицу, его запросившего, удобным для последнего способом. После этого бизнесмену остается лишь отвечать перед банком за взятые на себя кредитные обязательства и, естественно, развивать свой проект.

Как видите, особых сложностей в оформлении кредита на открытие малого бизнеса в нашей стране не имеется. Главное в этом деле – грамотный подход к осуществлению всех необходимых процедур и соблюдение их базового порядка проведения. Надеемся, представленный выше материал в полной мере ознакомил всех читателей с сущностью резюмированной темы.

Смотрите видео как правильно взять кредит на малый бизнес, можно ли брать потребительский кредит на бизнес и какие есть альтернативные варианты поддержки малого бизнеса:

Сен 14, 2017

Где получить заём, если деньги бизнесу нужны срочно?

Если деньги для бизнеса нужны срочно, и нет времени ждать одобрения в банках, то хорошее предложение есть у сервиса быстрого онлайн-кредитования малого бизнеса Lemon.online.

У них можно получить заём до 1 000 000 рублей под 3% в месяц. Срок рассмотрения заявки – до 1 часа. Выдача денег – в течение дня.

Основные преимущества сервиса – удобство и скорость. Все процессы происходят онлайн — от подачи заявки до поступления денег на счёт компании. Потребуются только паспорт и документы компании. От начала заполнения заявки на сайте lemon.online до поступления денег на существующий расчётный счёт компании проходит не более 1 дня.

Сервис доступен для ИП и ООО. Подходит для коротких займов при срочной необходимости. Например, когда надо восполнить кассовый разрыв, выдать зарплаты работникам, закупить товар или пополнить оборотные средства.

Требования к заемщику

Здесь стоит рассмотреть не минимальные, а максимальные требования. Такие, при которых шанс получить кредит повышается до 90 %. Запросы Сбербанка стандартны. Подобные условия начинающим дельцам выдвинет любой другой банк:

- четко структурированный, объемный и максимально информативный план бизнеса;

- справка о доходах по форме 2-НДФЛ;

- владение каким-то ценным имуществом, подходящим для залога;

- наличие счета в другом банке, владение акциями и другими ценными бумагами (выписка из банка, из реестра акционеров). Это аналог залога;

- хорошая кредитная история (наличие погашенных в срок любых других кредитов). При этом наличие непогашенного кредита, который выплачивает клиент, в плюс не идет, ведь это дополнительное финансовое обременение;

- наличие созаемщиков (партнеров по бизнесу) или поручителей, которые доказали банку свою финансовую состоятельность;

- клиент не просто имеет постоянную прописку, но и собирается открывать дело по месту жительства и дислокации банка-кредитора. Например, в том же городе, где находятся филиал Сбербанка и домашний адрес заемщика;

- возраст клиента варьируется в диапазоне 27–45 лет. Почему именно 27 лет? Ответ – военная обязанность, отнюдь не радующая банки;

- почему-то людям семейным по статистике оказывается большее доверие. Хотя семья, по логике, может стать отвлекающим от бизнеса фактором. Вероятно, банки полагают, что семейный человек априори более ответственный;

- отсутствие любых задолженностей (за другие кредиты, коммунальные платежи);

- информация об основных ежемесячных тратах клиента (коммунальные платежи, другие кредиты, алименты, аренда и прочее);

- отсутствие уголовных судимостей (особенно непогашенных, тяжелых и за финансовые преступления);

- справка, подтверждающая, что заемщик не стоял и не стоит на учете в психиатрическом и/или наркологическом диспансерах.

Совершенно необязательно строго соответствовать всем факторам. Да таких заемщиков практически и не бывает в природе. Просто здесь описан «золотой стандарт», идеал

Какие-то факторы не имеют особой важности (семейное положение), а какие-то имеют первостепенное значение (залог, бизнес-проект, отсутствие криминала и проблем с психическим здоровьем/наркотиками)

Кредит для открытия малого бизнеса – помощь начинающему предпринимателю

Малый бизнес (МБ) – коммерческое предприятие, численность сотрудников которого не превышает 100 человек, а годовая выручка не выше 400 млн рублей. Для малых предприятий предусмотрен особый режим налогообложения и упрощённый порядок ведения бухгалтерии.

Отсутствие стартового капитала – основной камень преткновения для начинающих бизнесменов. Нехватка активов тормозит развитие собственного дела, не даёт воплотить в жизнь потенциально прибыльные коммерческие идеи и мешает самореализации.

Психологически люди, которые находятся на начальном этапе открытия своего бизнеса, готовы рискнуть заёмными средствами ради удачного старта. У них есть продуманный план и стратегия развития.

Остаётся только изложить свои идеи кредиторам и заставить их поверить в коммерческий потенциал будущего бизнеса.

По этой причине банки не горят желанием раздавать деньги всем желающим. У них нет интереса финансировать проекты с неопределённым будущим. Поэтому им нужен чёткий бизнес-план, поручительство или наличие франшизы. А ещё лучше – ликвидный залог.

Из всех кредитов для бизнеса труднее всего получить деньги именно на открытие собственного дела. Банки охотно финансируют действующие проекты, но с подозрением и недоверием относятся к стартапам.

Даже физическим лицам легче взять потребительский кредит без декларирования целей, на которые он будет потрачен.

Логика банков вполне понятна: у физических лиц и опытных предпринимателей уже есть стабильный доход. А какие доходы у начинающих бизнесменов? Все их прибыли написаны вилами на воде, а банкам нужны реальные финансовые документы.

И всё же программы кредитования малого бизнеса есть, и даже в достаточном количестве. Финансовые компании не могут обойти стороной такой перспективный сектор экономики, как малый бизнес. Правда, выдают такие кредиты далеко не всем желающим.

Рассмотрим основные требования к заявителям в различных банках:

- информативный и структурированный бизнес-план;

- наличие ценного имущества для залога;

- счёт в банке;

- справка о доходах (если есть);

- безупречная кредитная история, отсутствие незакрытых займов;

- отсутствие судимостей;

- отсутствие любых долгов – налоговых, по коммунальным платежам и прочих.

Главный критерий – платежеспособность клиента. Если у него нет никаких доходов и ценного имущества, банк не станет рисковать своими активами. Потому не торопитесь увольняться с основной работы, если задумали открыть свой бизнес.

Кредиты малому бизнесу выдают на более жестких условиях, чем потребительские займы. Поэтому, если вам нужна относительно небольшая сумма, в некоторых случаях проще получить обычный кредит наличными или заказать кредитную карту.

Условия будут ещё более привлекательными, если вы – зарплатный клиент банка.

Другое дело, что малый бизнес – дело серьёзное, и на его открытие потребительского кредита может просто не хватить.

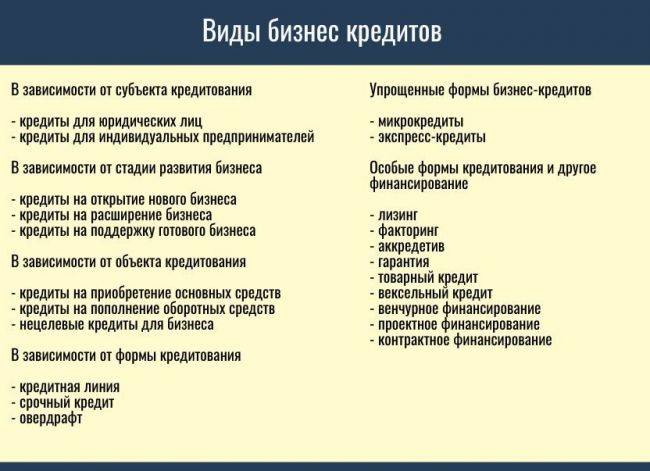

Кредиты на открытие бизнеса бывают разные: лизинг, факторинг, займ на приобретение основных фондов, инвестиционный кредит.

Пошаговая инструкция получения кредита на свой бизнес

Для того чтобы получить кредит для открытия своего бизнеса, необходимо придерживаться определенного плана:

- обратиться в отделение выбранного банка за консультацией;

- выбрать наиболее подходящую программу кредитования;

- зарегистрироваться в качестве индивидуального предпринимателя в налоговой инспекции и получить соответствующий документ;

- изучить те франчайзинговые программы, которые доступны;

- выбрать подходящую франшизу;

- основываясь на избранной программе составить бизнес-стратегию, маркетинговый план и пр.;

- собрать необходимый пакет документов;

- оформить заявку на получение кредита;

- подготовить средства для первичного взноса (около 30% от полученной суммы);

- ожидать ответа по кредиту.

В зависимости от имеющихся возможностей и предполагаемой сферы деятельности, тот или иной шаг может и не потребоваться

Будущим бизнесменам, не обладающим стартовым капиталом, стоит обратить внимание на программы франшиз, поскольку именно там часто оказывается помощь в открытии своего дела

Государственные программы поддержки малого бизнеса

Получить бизнес кредит на кредитование малого бизнеса можно при поддержке государственных органов. В 2019 году правительство поддерживает основателей фирм, чья деятельность связана с:

- проектами, имеющими социальное значение;

- деятельностью по проектированию и постройке многоквартирных жилых домов;

- производством товаров на основании эко-технологий;

- развитием сферы сельского хозяйства.

Такие компании имеют право на получение грантов и субсидий, открытие кредитов на простых условиях или указание государства в качестве поручителя при оформлении займа.

Государственное субсидирование

Субсидией называют безвозмездный кредит, претендовать на который могут социально значимые проекты. К ним относятся фирмы, развивающие деятельность в отраслях сельского хозяйства, строительства, связи, осуществления перевозок или производства пищевых продуктов.

Для оформления и получения средств по программам субсидирования, предприниматель обязан зарегистрировать ИП или ООО, исправно выплачивать налоги, не иметь задолженностей по кредитам.

За получением средств бизнесмен обращается на сайт Фонда содействия инновациям. Владелец фирмы указывает вид деятельности и цель получения средств. На открытие нового бизнеса государство выделяет до 15 миллионов рублей. Дополнительные 300 тысяч рублей получают на любом этапе деятельности от государственных или региональных властей, в соответствии с результатами конкурса Министерства экономического развития.

Кредиты на льготных условиях

Если банк счел деятельность фирмы неприбыльной и отказал в кредитовании, бизнесмен может обратиться к получению займа от государства. Размер процентной годовой ставки составляет не более 10,9%, а кредитный лимит составляет 5 миллионов – 1 миллиард рублей. Для открытия такого вида займа предприниматель дополнительно указывает, что претендует на получение кредита по льготным условиям. Заявку рассматривают представители государственного фонда и принимают решение независимо от сотрудников финансовой организации.

Микрозаймы от государства

Еще один вид предоставления государственных льгот предпринимателю – микрозайм. Причиной отказа коммерческой организации в этом случае может послужить плохая кредитная история, низкая прибыль компании или отсутствие кредитной репутации.

Микрозаймом от государства считают финансовую помощь до 3 миллионов рублей на срок от одного года до пяти лет. На этот вид поддержки рассчитывают только в том случае, если малый бизнес не использует кредиты банков или частных финансовых компаний.

Особенность микрозаймов – исключительно целевое использование. Компании, использующие помощь государства, часто подвергаются проверкам. Расходование денег на личные цели предпринимателя запрещено законом.

Государство как поручитель

Предпринимателям, которые нуждаются в поручительстве стороннего юридического лица, свои гарантии предоставляют Фонды поддержки малого и среднего бизнеса. Использовать поддержку государства можно в следующих финансовых организациях:

- Сбербанк.

- Альфа-Банк.

- Возрождение.

- Райффайзенбанк.

При подаче бумаг на открытие кредита заемщик указывает Корпорацию МСП в качестве поручителя. Представители корпорации рассматривают заявку и сообщают банку о результатах.

Обратите внимание: утвердительный ответ получают только фирмы, чья деятельности ориентирована на социальные проекты

Заключение

Кредит для открытия малого бизнеса – шанс для предпринимателей запустить перспективный бизнес-проект, не имея личных сбережений. Множество успешных бизнесменов начинали с заёмных средств и сейчас имеют миллиардные прибыли.

Желаем вам щедрых кредиторов и успешных коммерческих проектов! Пишите комментарии к статье, ставьте оценки, делитесь с друзьями в соцсетях. До новых встреч!

Автор статьи: Виталий Цыганок

Разработчик сайтов, фрилансер. Учился в МГУПИ города Ставрополя по специальности “Прикладная информатика в экономике”, но бросил институт на третьем курсе. Имеет опыт работы официантом, почтальоном, грузчиком.

Рассматривает сайты как источник постоянного пассивного дохода. С партнером запустил с нуля более 25 интернет-ресурсов.

Сооснователь и редактор ХитёрБобёр.ru до 2019 года, на сайте отвечал за семантическое ядро и SEO-продвижение.