Где взять деньги на развитие бизнеса

Я расскажу о наиболее удобных и быстрых способах получения денежных средств на развитие бизнеса.

Бизнес-кредит

Этот вариант самый широко известный и наиболее востребованный. Однако воспользоваться им смогут лишь организации, ведущий бизнес не менее 3-6, а в некоторых случаях 12 месяцев. То есть имеющие обороты по расчётному счёту, исправно выполняющие обязанности по уплате налогов.

Очень часто банки кредитуют на солидные суммы только под залог.

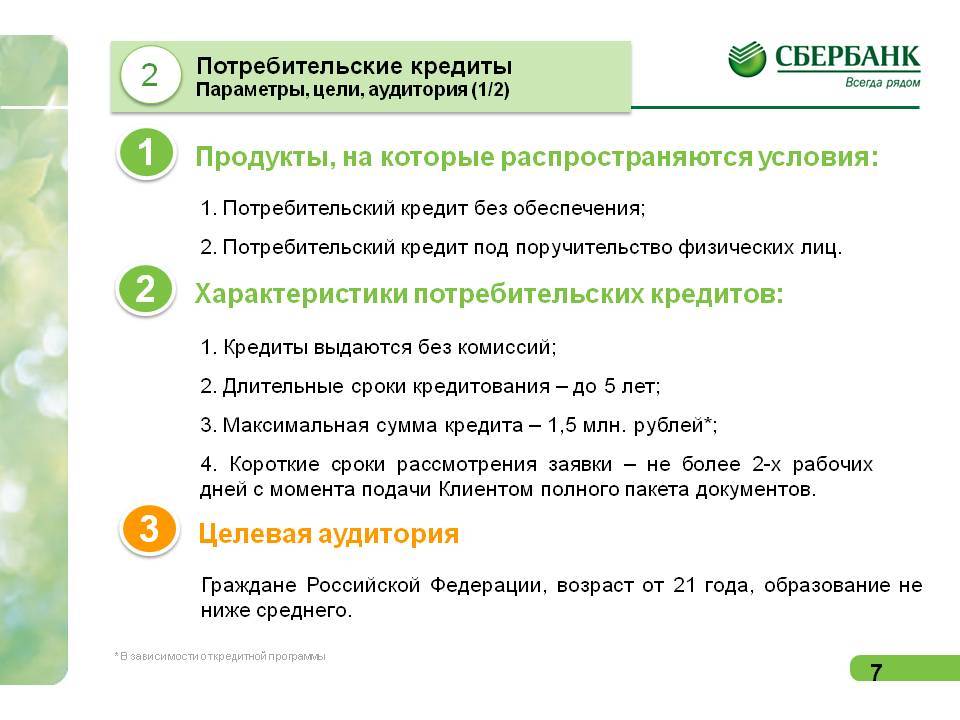

Потребительский кредит без залога

Потребкредит, как я уже писала выше, предназначен для финансирования потребительских нужд физлица. Как правило, он нецелевой. По нему не требуется предоставлять оправдательные документы.

Если у гражданина хорошая кредитная история и небольшая кредитная нагрузка, то получить таким образом деньги не составит труда.

На крупные суммы также, как и при бизнес-кредитовании, может потребоваться залог и/или поручительство.

Я сделала вам в помощь мини-подборку интересных предложений по потребкредитам. Посмотрите, может быть что-то вас заинтересует.

В продуктовой линейке Райффазенбанка есть подходящее предложение – кредит на любые цели без залога и поручительства.

Основные параметры займа:

- лимит кредитования до 2 млн. рублей;

- процентная ставка от 10,99% годовых;

- срок до 60 месяцев.

По этой программе можно получить до 300 000 рублей только по паспорту. Если дополнительно предоставить справку о доходе, то сумма к получению увеличивается до 1 млн. рублей. Официально подтверждаете не только доход, но и занятость, сможете претендовать на максимум – 2 млн. рублей.

Акционное предложение от Совкомбанка кредит под 0%. При условии активного пользования другим продуктом этого банка – картой «Халва». Необходимо рассчитываться ей за покупки в магазинах-партнёрах, а Совкомбанк вернёт вам % по кредиту после его полного погашения.

В этом нет никакой магии или обмана! Банк не будет дарить просто так деньги. Свою «упущенную» прибыль при возврате % он получит от магазинов, с которыми вы рассчитываетесь.

Чем больше покупок вы оплачиваете «Халвой», тем больше денег получает кредитная организация от своих партнёров. Выгодно всем: заёмщик получает возврат уплаченных ранее % по кредиту, магазин получает целевых покупателей и не тратится на рекламу, банк свой %.

Кроме того, проценты, которые заёмщики оплачивают весь срок кредитования, не лежат мёртвым грузом в хранилище. Банк успеет не раз инвестировать и получить с них доход!

Основные условия кредита:

| Лимит | До 1 млн. рублей |

| Срок кредитования | До 5 лет |

| Процентная ставка |

|

| Особые условия |

|

Кредитная карта без отказа

Ещё один способ – оформление кредитки на физлицо. Простота получения и большие лимиты делают его очень популярным у начинающих бизнесменов.

Если вам нужны деньги на бизнес и вы планируете оформить для этого кредитку, то рекомендую выбирать те, у которых продолжительный грейс-период, небольшой минимальный платёж, не очень большая ставка за льготным периодом.

Подобных предложений множество.

Например, у Альфа-Банка пользуется спросом карта «100 дней без %».

Она отвечает всем заявленным требованиям:

- кредитный лимит до 500 000 рублей (возобновляемый);

- грейс-период 100 дней;

- ежемесячный минимальный платёж 3-10 % от суммы задолженности;

- 50 000 руб./мес. снятие налички без %;

- процентная ставка за льготным периодом от 11,99% годовых.

Минус этого предложения – маловероятно, что с первого раза вам одобрят максимальный лимит.

Если нужно денег больше, присмотритесь к предложению от Росбанка «#Можно всё».

Чем привлекательна эта кредитка:

- лимит до 1 млн. рублей;

- льготный период 62 дня;

- обслуживание от 0 до 99 руб./мес.;

- ставка за грейс-периодом от 25,9%;

- выдача карты в день обращения;

- высокий процент одобрения заявок.

Но есть и минусы:

- сложно сразу получить лимит в 1 млн. рублей;

- за снятие наличных за счёт кредитного лимита взимается комиссия 4,9%+290 рублей.

Кредит «Бизнес-Авто»

- годовая выручка компании или ИП не должна превышать 400млн. рублей

- срок кредитования от 1 до 96 месяцев

- процентная ставка от 11%

- цель: приобретение новых и поддержанной авто техники, в том числе грузовую технику, спец технику различного назначения, прицепы и полуприцепы, другие виды транспортных средств

- собственные средства: 10% для компаний осуществляющих сельскохозяйственную деятельность при покупке новой авто техники; 20% для компаний осуществляющих сельскохозяйственную деятельность при покупке б/у авто техники; 15% для компаний не осуществляющих сельскохозяйственную деятельность при покупке новой авто техники; 25% для компаний не осуществляющих сельскохозяйственную деятельность при покупке б/у авто техники

- сумма кредита: от 150 тыс.руб. для заемщиков осуществляющих сельско хозяйственную деятельность, от 500 тысяч для остальных заемщиков

- гарантии для банка: поручительство, залог под птс

- возраст заемщика: до 70 лет

- осуществление производственной деятельности не менее 6 месяцев, для всех видов деятельности, кроме сезонных и 12 месяцев для компаний осуществляющих сезонные виды деятельности

Смарт кредит Сбербанк – внедрение новых технологий кредитования

Фото – Герман Греф

Фото – Герман Греф

Сбербанк постоянно внедряет новые принципы и подходы в поддержке малого и микро бизнеса в России. Одним из нововведений стал запуск программы смарт-кредитования бизнеса. Итак, что такое Смарт-кредит? В рамках данной программы клиенту, у которого есть движение средств по счету в банке, может быть предодобрен кредит. Размер, ставка и сроки займа рассчитываются исходя из анализа оборотов расчетного счета. Преимуществом данной услуги считается то, что процесс подачи заявки и загрузка средств может быть реализована практически за один день. Программой уже воспользовалось множество фирм, которые высоко оценили ее качество.

Некоторые показатели банка на 1 сентября 2017 года!

Нетто-активы Сбербанка — 23.337 млрд рублей (лидер в России), объем капитала (по требованиям ЦБ РФ) — 3.473 млрд, кредитный портфель — 15.554. млрд, обязательства перед населением — 11.429 млрд.

Плюсы и риски кредита

Кредитование бизнеса для старта с нуля в Сбербанке имеет свои преимущества и недостатки. Работа в рамках договора накладывает на предпринимателя определенные обязательства и ограничения, зато он может оформить кредит на требуемую сумму для запуска бизнеса, а вмешательства со стороны франчайзера будут минимальными для данной схемы. Заключая кредитный договор, бизнесмен получает рентабельную модель ведения бизнеса – конечно, прогореть можно и с ней, но при грамотном подходе риски сделать это будут минимальными.

Преимущества схемы:

- Применение опыта компании-франчайзера и, соответственно, минимизация финансовых потерь.

- Возможность предоставлять услуги, продавать товары с использованием имени, репутации франчайзера. То есть вы получаете раскрученную марку.

- Постоянное обучение, предоставление поддержки в ходе подготовки сотрудников.

- Отлаженные схемы поставок, контакты с контрагентами.

- Возможность выбора франчайзера (перечень предоставляет банк)

Можно предложить другого франчайзера, и Сбербанк рассмотрит его кандидатуру, но н оформление таких заявок уходит больше времени.

Риски у схемы тоже есть. Бизнес может прогореть, как и любой другой, а деньги банку все равно возвращать придется. Выплаты могут быть высокими и создавать непомерные нагрузки на бюджет предпринимателя. Также вам придется самостоятельно оплачивать рекламные кампании. Поэтому предварительно рекомендуем взвесить все преимущества и недостатки схемы, оценить рентабельность бизнес-плана, просчитать оптимальные ежемесячные платежи.

Варианты программ

Программы по кредитованию предпринимателей имеют целевое назначение. Полученные средства позволяют:

- Наращивать бизнес-оборот.

- Пользоваться овердрафтом.

- Получать рефинансирование.

- Открыть собственный бизнес с нуля.

Для каждого варианта предусмотрены свои условия в части оснований предоставления, суммы, процентной ставки и других параметров.

Кредит на бизнес-оборот дает возможность получить недостающее финансирование текущих расходов, связанных с производственной деятельностью. К примеру, получив крупный и выгодный заказ, предприятие может взять заём в Сбербанке при определенных условиях:

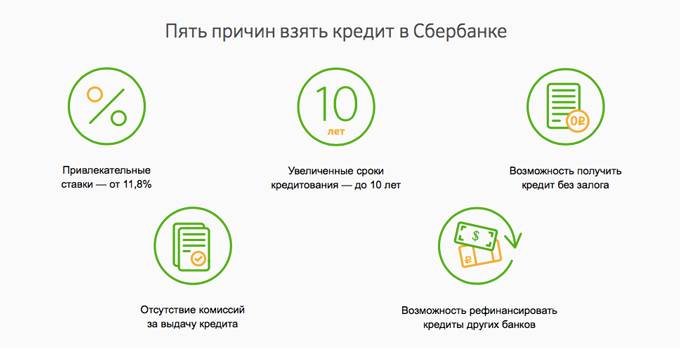

- Годовой доход компании от 400 млн. рублей.

- Максимальный период пользования средствами – 4 года.

- Минимальная ставка – 11,8% в год.

- Возможность отсрочки по выплате тела кредита на 3 месяца.

Овердрафтом называют кредитный лимит, в рамках которого клиент может расходовать заемные средства при нехватке финансов на текущие нужды. Правда, такой кредит подходит для развития бизнеса, поскольку предполагает работу компании на протяжении как минимум года до получения кредита. Потребуется также счет в Сбербанке и годовой оборот, аналогичный предыдущему случаю.

Для рефинансирования займов, полученных в других банковских учреждениях, у Сбербанка существует три вида программ с общими требованиями по обороту от 400 млн. рублей и отсутствии задолженностей перед кредиторами. В число таких пакетов входят:

- Рефинансирование оборота – сумма от 3 млн. рублей, ставка – 14.55%.

- Бизнес-Инвест – рефинансирование вложений в ремонт или модернизацию основных производственных средств на сумму от 3 млн. рублей под 14,48% годовых до 10 лет.

- Рефинансирование недвижимости, приобретенной в кредит у других займодателей на сумму в пределах 150 тыс. рублей под 14,28% до 10 лет.

Для корпоративных клиентов с достойной репутацией у Сбербанка есть специальные условия и программы. Здесь учитываются обороты предприятия и срок сотрудничества с банком.

Нецелевые ссуды

Для малого бизнеса и ИП предусмотрен отдельный кредит «Доверие». Воспользоваться этим предложением можно на следующих условиях:

- Годовой оборот в пределах 60 млн. рублей.

- Простое оформление в течение 3 дней.

- Сумма до 3 млн. рублей.

- Нецелевое назначение.

Такой кредит можно взять даже без залога и при отсутствии поручителей. Но в таких обстоятельствах ставка составит 18,5%, а при обеспечении залоговым имуществом или при наличии поручителя она будет равна 14,52%.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Еще один нецелевой кредит от Сбербанка – «Экспресс». Средства выдаются исключительно под залог ценного имущества: недвижимости, технологического оборудования и прочего. Процентная ставка установлена в диапазоне 15 – 19%, период предоставления средств ограничивается четырьмя годами.

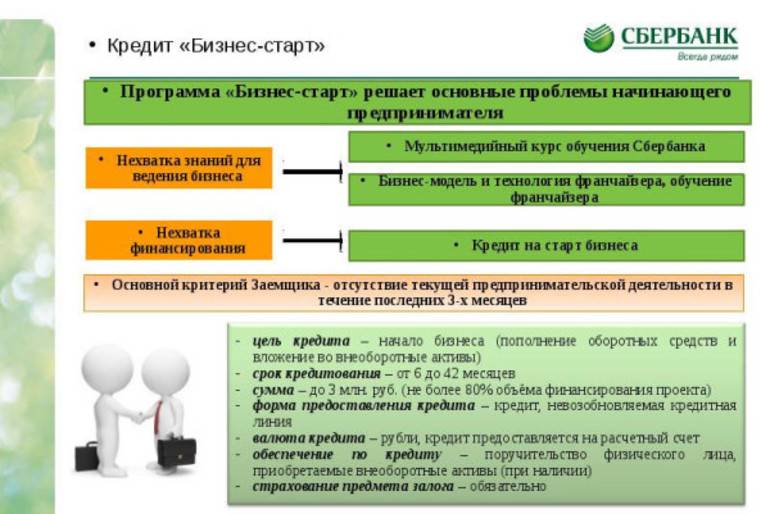

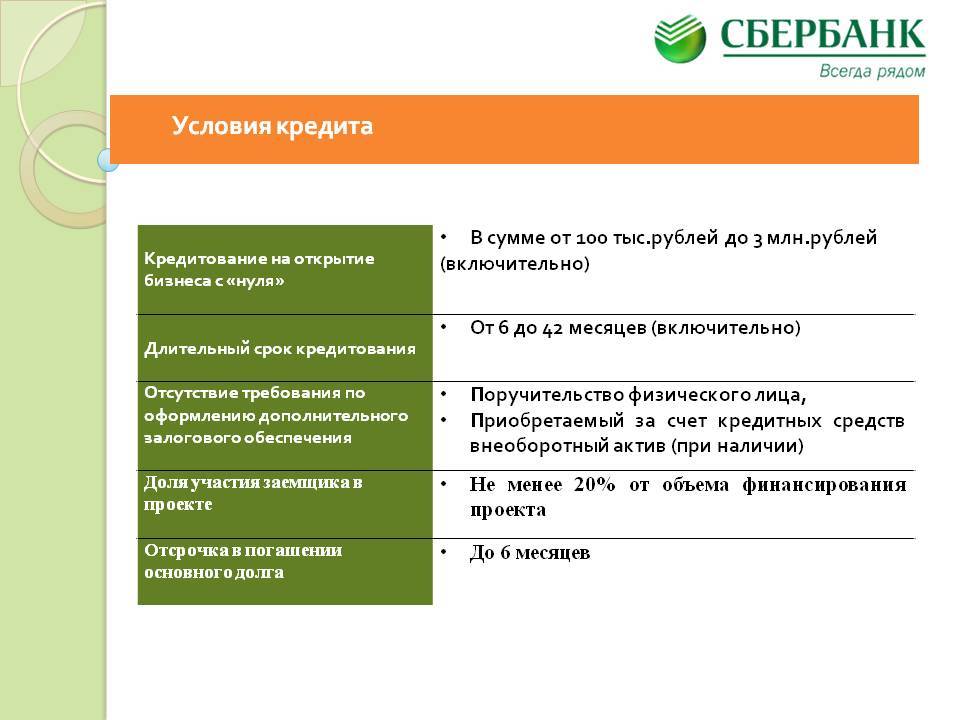

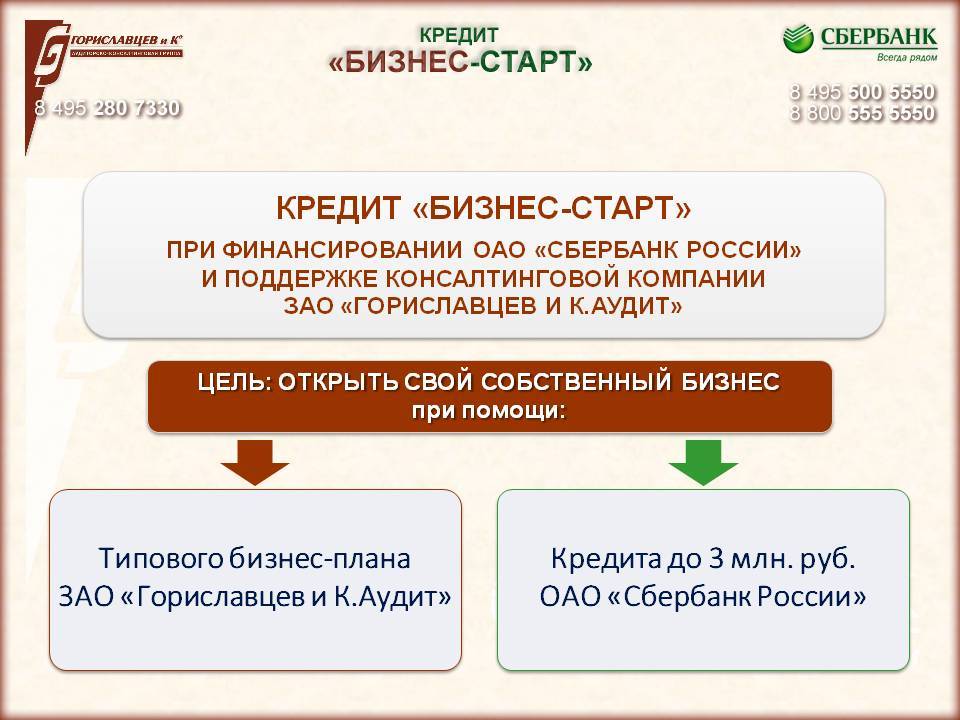

Кредит Бизнес-Старт

Кредит на открытие бизнеса Сбербанк предоставляет по программе Бизнес-Старт. Это целевой заем, соответственно, заемщику придется предоставить банковскому учреждению исчерпывающие сведения о планах по расходованию денег. Предпринимателям, открывающим собственное дело, необходимо:

- Подготовить бизнес-план и впоследствии строго ему следовать.

- Погасить кредит максимум за 42 месяца одинаковыми долями.

- Определиться с периодом погашения, поскольку от этого показателя будет зависеть ставка.

- Собрать требуемый пакет документов.

Важно! Минимальная сумма кредита составляет 100 тысяч рублей, максимальная – 3 млн. рублей

Ставка варьируется от 17,5% до 18,5%.

Порядок оформления кредита для бизнеса

Оформление кредита для развития бизнеса предполагает выполнение ряда действий индивидуальным предпринимателем — клиентом Сбербанка. Итак, ИП заемщик должен:

- Выбрать программу кредитования, отвечающую его потребностям и соответствующую возможностям;

- Собрать пакет необходимой документации;

- Обратится в ближайший филиал Сбербанка;

- Получить консультацию специалиста по интересующим вопросам и заполнить анкету на кредит;

- Дождаться решения финансовой компании (срок рассмотрения заявок от новых клиентов 3-5 дней);

- Получить кредит.

Подача заявки

Сбербанк предлагает индивидуальным предпринимателям не только ознакомиться с текущими предложениями и программами онлайн, но и подать предварительную заявку на кредит через интернет. Есть два варианта:

- Для действующих клиентов через личный кабинет Сбербанк Бизнес Онлайн;

- Для новых заемщиков (недействующих клиентов) — через Онлайн платформу. Здесь нужно указать ИНН, ОГРН или название компании и далее следовать инструкциям.

В первом случае необходимо авторизоваться в личном бизнес кабинете под имеющимся логином и паролем. Далее указывается требуемая сумма и интересующая программа. Сервис анализирует информацию о предприятии и выдает решение.

При условии, что клиент — новый и никогда ранее не обращался в Сбербанк, ему предлагают подать заявку через Онлайн-Платформу. Для этого нужно указать ИНН, ОГРН или название компании. Далее отметить желаемую сумму и время, в течение которого планируется полный расчет с банком.

Деньги наличными ИП не выдают. Их перечисляют на расчетный счет или на Бизнес-карту с льготным периодом в 50 дней. Такой вариант доступен по условиям программы «Доверие».

Необходимые документы

Основные документы, которые понадобятся индивидуальному предпринимателю, чтобы оформить кредит в Сбербанке идентичны, независимо от выбранной программы. Список включает:

- Заполненную анкету на кредит (бланк выдается в банке);

- Паспорт;

- Учредительную документацию;

- Регистрационные документы;

- Акты о ведении хозяйственной деятельности;

- Документы на залоговое имущество, если выбрана программа, предполагающая предоставление обеспечения.

Данный список может быть дополнен в зависимости от условий выбранной кредитной программы Сбербанка.

Как подать заявку

Подать заявку на получение кредита можно двумя способами:

- при личном визите в отделение Сбербанка;

- воспользоваться интернетом и подать заявку онлайн.

Чтобы посетить офис Сбербанка лично нужно взять с собой сразу пакет документов, в который входят паспорт, ИНН, СНИЛС, сведения о поручителе, справка 2-НДФЛ, документы на залоговое имущество, правоустанавливающие документы на бизнес. Это значительно сократит время рассмотрения вашей заявки. Уже непосредственно в офисе сотрудник банка поможет вам заполнить заявку.

Чтобы подать заявку через интернет необходимо будет воспользоваться личным кабинетом на сайте Сбербанка. Для этого нужно зарегистрироваться, внести логин и пароль и подтвердив его кодом, который придет на ваш телефон, зайти в личный кабинет.

Там вы найдете раздел кредитов. В этом разделе можно заполнить заявку. Для этого необходимо выбрать тип кредита, который вы хотите взять. Затем выбрать параметры и валюту, в которой планируете получить заем. Чаще это бывает российская валюта – рубль.

После этого выбираем сроки оплаты кредита и желаемую сумму.

Затем следует остановить выбор на виде заявления. Оно может быть:

- расширенным – для клиентов, которые используют зарплатный проект или являются работниками банка. Для таких категорий предусмотрено рассмотрение всех сведений дистанционно;

- быстрым – для обычных клиентов. Здесь можно написать общие сведения, а уже подробную информацию передать при посещении отделения банка.

Заявка, принятая через интернет, обычно рассматривается в течение нескольких минут.

Требования для заемщика

Сбербанк малому бизнесу кредит с нуля готов выдать строго на определенных условиях – требования к заемщикам достаточно строгие. Это можно понять, ведь финансовое учреждение стремится минимизировать риски, получить гарантию возврата средств, а новые компании очень часто прогорают уже в год открытия.

Требования к заемщику:

- возрастной ценз от 20 до 60 лет;

- наличие собственного капитала для старта (минимум 1/5 от требуемой суммы);

- отсутствие статуса предпринимателя на рассматриваемый момент времени;

- обязательное прохождение обучения по мультимедийной программе со сдачей теста (курс бесплатный, тестирование тоже).

Сам кредит предоставляется как покупка франшизы или готового бизнес-плана. Если сумма нужна очень большая, скорее всего, банк потребует поручительство или залог. Залог нужно обязательно страховать (подробнее вам расскажет сотрудник банковского учреждения).

Этапы кредитования малого бизнеса

Соискатели могут подать заявку на кредит непосредственно в секторе продаж малому бизнесу или через систему СББОЛ. Если в ходе обзвона клиентской базы операторы выявят потребность в заемных средствах, то передадут информацию в кредитующее подразделение банка и менеджеру, за которым закреплен клиент.

Процесс получения заемных денег включает следующие этапы:

- Консультация. Подбор кредитного продукта, предоставление информации по условиям получения заимствования.

- Сбор документов. По технологии «Кредитная фабрика» требуется минимальный пакет документов (регистрационные документы, финансовая отчетность за отчетный период с квитанцией о приеме ее ИФНС, СРО (при необходимости), лицензия (для лицензируемых видов деятельности), паспорт ЛПР). Технология «Конвейер» предусматривает расширенный финансовый анализ деятельности соискателя, поэтому список документов расширяется.

- Анализ предоставленной информации, структурирование сделки. Аналитики, совместно с представителями безопасности, залоговой службы проверяют юридическую чистоту сделки и рассчитывают рейтинг заемщика. По «фабричным» продуктам полный анализ проводит клиентский менеджер.

- Предоставление информации по сделке в службу андеррайтинга. Специалисты оценивают рискованность сделки, платежеспособность и благонадежность заемщика. По полученным сведениям предоставляется решение по заявке.

- Заключение договора. Кредитный договор подписывается в банковском офисе. При сумме сделки свыше 5 млн. рублей при оформлении договорных отношений должен присутствовать специалист службы безопасности.

- Зачисление средств. По бесцелевым продуктам деньги поступают на расчетный счет после обработки заявки БЭК-офисом. По целевым займам деньги предоставляются лишь по распоряжению строго установленной формы.

Что такое бизнес-план

Бизнес-план — документ, в котором отражена программа действий предприятия по достижению какой-либо цели. Он включает подробный экономический расчет ожидаемой прибыли и убытков.

Бизнес-план — документ, в котором отражена программа действий предприятия по достижению какой-либо цели. Он включает подробный экономический расчет ожидаемой прибыли и убытков.

Проще говоря, бизнес-план — подробное описание вашего бизнеса, инструкция по получению результата деятельности. В первую очередь, документ нужен самому предпринимателю, чтобы оценить перспективы бизнеса и не сбиться с намеченного пути. Кроме того, бизнес-план является наглядным подтверждением доходности бизнеса для инвесторов. Без него не получится взять кредит на развитие фирмы.

Структура документа выглядит следующим образом:

Титульный лист. Это обязательный элемент бизнес-плана. В нем указывается название проекта, наименование организации, ее местоположение, дата составления документа, контактные данные автора документа.

Резюме — краткое содержание бизнес-плана. В резюме необходимо указать основные цели и задачи, пути их достижения. А также следует привести результаты расчетов экономической эффективности проекта и сумму необходимых инвестиций

Важно обосновать необходимость инвестирования проекта банком и доказать возможность возврата заемных средств за счет будущей прибыли.

Подробное описание проекта, области деятельности, отрасли. Здесь необходимо обозначить цель функционирования организации, специфику ее деятельности, производимый продукт

Важно отразить уникальность товарного предложения, уделить внимание потребительской ценности, которую будет нести в себе товар

В этом же разделе следует привести результаты анализа рынка, показав жизнеспособность проекта.

Маркетинговый план

Самое важное в этой части плана — продемонстрировать банку, что продукт будет иметь успех на рынке и приносить прибыль.

Производственный план. Один из важнейших элементов плана для банка, так как в нем указываются издержки проекта. Здесь надо указать объем производства, который позволит покрыть расходы. Это очередное доказательство жизнеспособности вашего бизнеса для банка.

Финансовый план также важен для банка. В этой части расписываются затраты на каждый этап становления проекта, указывается сумма привлеченных средств. Очень важно отобразить, на что именно тратятся средства. Здесь же указывается и ожидаемая прибыль предприятия за каждый период.

Риски проекта. При помощи этого раздела вы должны убедить банк в том, что даже в случае неудачи вы сможете вернуть заемные средства.

Приложение. Содержит документы, на основе которых составлялся бизнес-план. А также в него входят уставные документы компании.

Цели кредитования

Сбербанк с 2018 года занимается кредитованием как под залог, так и без такового. Залогом могут выступать недвижимые объекты, товары, техника или необоротный в данном бизнесе капитал клиента. Кредитование малого бизнса от Сбербанка без залога предполагает отношения на доверии. В свою очередь доверие основывается на прежней успешной деятельности бизнесмена не менее года.

Для примера рассмотрим программу «Доверие». По ней банк может на доверии выдавать кредиты, если годовой оборот предприятия заемщика не может превысить отметки в 60 000 000 рублей. В таких ситуациях предпринимателю выдаются средства от 100 тысяч до 3-х миллионов рублей на:

- развитие фирмы;

- покрытие непредвиденных расходов или кассовых расхождений;

- рефинансирование;

- увеличение оборотных активов;

- модернизацию оборудования;

- расширение производственных площадей;

- транспорт и спецтехнику.

Предел ставки при этом установлен в размере 18,6% годовых. В случаях последующих кредитований малого бизнеса по этой же программе ставка составит 17%. Если клиент оформляет рефинансирование и направляет займ на закрытие существующих долгов, тогда ставки занижаются на менее чем 16%.

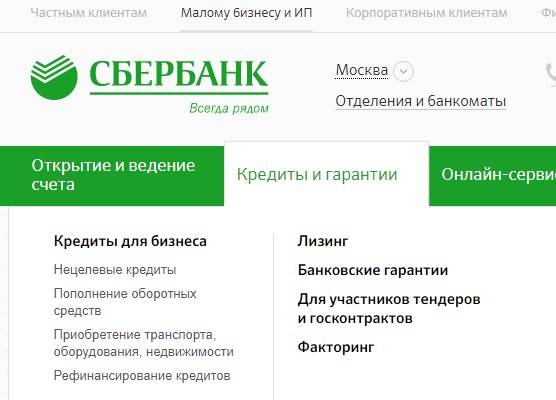

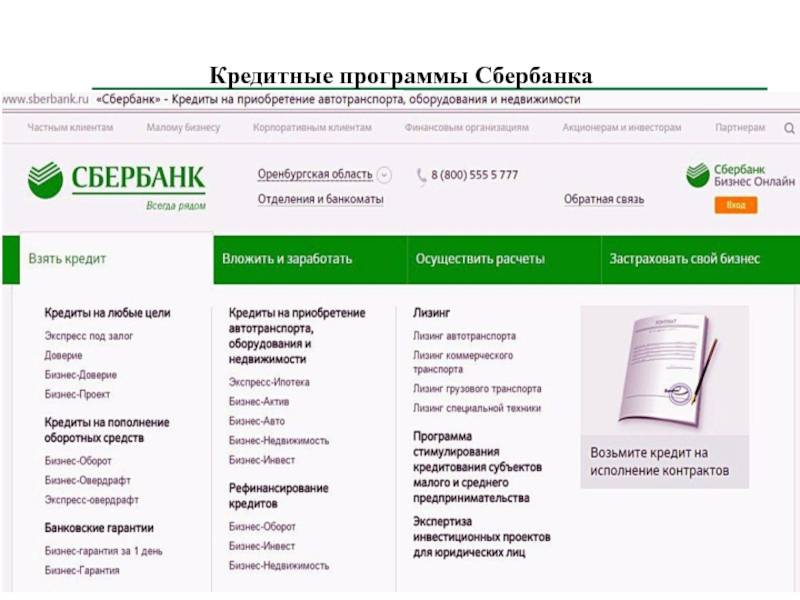

Кредиты от Сберегательного банка

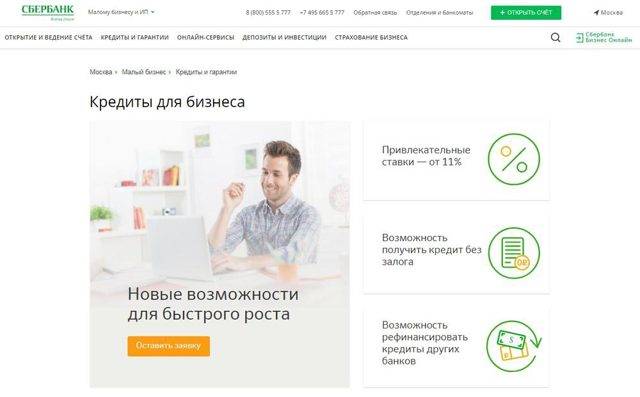

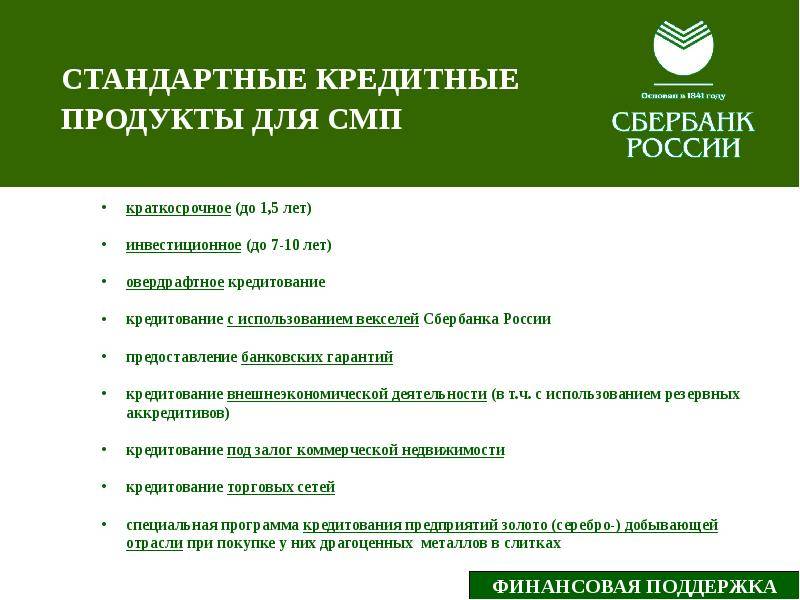

Сберегательный Банк России предоставляет предпринимателям широкую линейку услуг по кредитованию на различные цели, в том числе кредит малому бизнесу от сбербанк на выгодных условиях.

Для пополнения оборотных средств

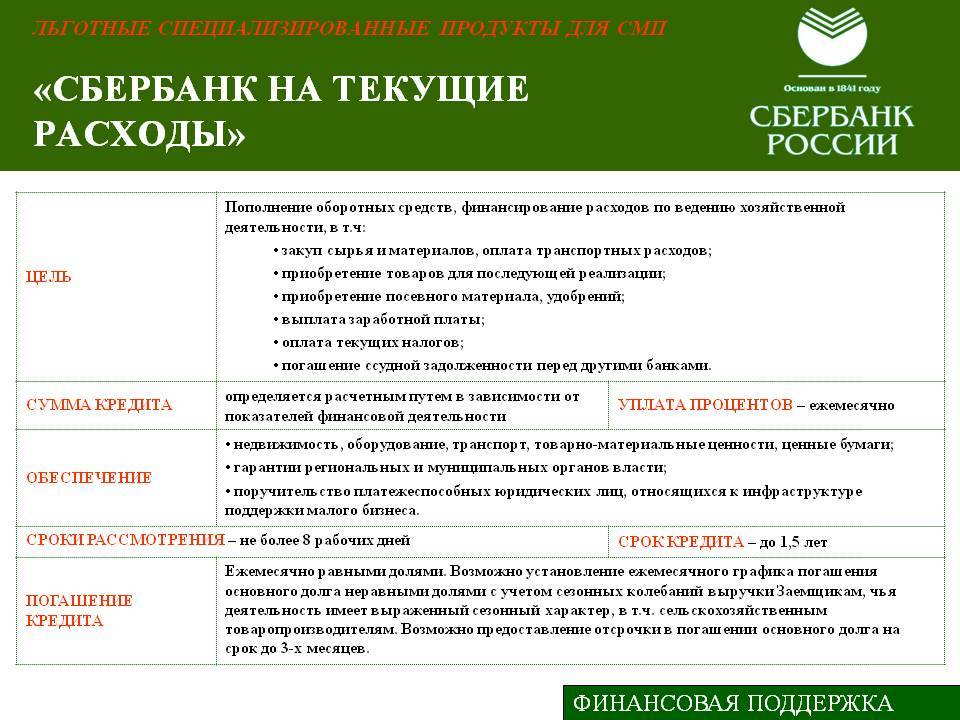

Представляемые банковские услуги оптимальны для случаев, когда предприниматель испытывает нехватку денег для оборота. Сбербанк предлагает кредит на развитие бизнеса малым и большим предприятиям, ИП и ООО.

Бизнес-Оборот

Данный вид целевого кредитования предназначен для следующих целей:

- закупка материалов для производства (в том числе, сырья);

- текущие расходы;

- взносы на участие в конкурсах и тендерах.

Также данная услуга может быть использована для рефинансирования долга перед сторонними банками. Предоставляется предприятиям с максимальной выручкой 400 млн. руб. в год. Особенностью услуги является увеличенный срок пользования займом – до 4 лет.

Важно! Этот и все последующие кредиты можно оформить в режиме онлайн.

Экспресс-Овердрафт

Краткосрочный заем (до 1 года) для погашения срочных платежей. Максимальная выдаваемая сумма – до 2500000 рублей, выдается без наличия поручителей.

Бизнес-Овердрафт

Отличие от предыдущей услуги – можно получать кредитование до 17 млн. рублей под меньшие проценты. Такая услуга больше востребована юрлицами — обычно в форме ООО.

Бизнес-Контракт

Хороший вариант для получения заемных средств для исполнения контрактов по закупкам для государства или по контрактам с зарубежными партнерами. Условия кредита:

- срок до 3 лет;

- сумма – до 600 000 000 рублей;

- ставка – 11%.

Эту услугу также можно использовать для рефинансирования, но только по указанным направлениям.

Доверие, Бизнес-Доверие

- «Доверие» – от 100 000 под 16%, дополнительно можно оформить кредитную карту со льготным периодом.

- «Бизнес-Доверие»– от 80 0000 под 12%.

Экспресс-Залог

С помощью этой услуги можно профинансировать текущие производственные задачи под залог имущества. Достоинствами кредита, который можно взять на 4 года, являются:

- повышенная сумма (до 5 000 000);

- сниженная процентная ставка.

Подтверждения направлений расходования средств не требуется, деньги могут быть потрачены на любые цели, в том числе на приобретение недвижимости.

Для приобретения недвижимого имущества

Для поведения финансовых операций такого рода предназначены виды кредитования, описанные ниже.

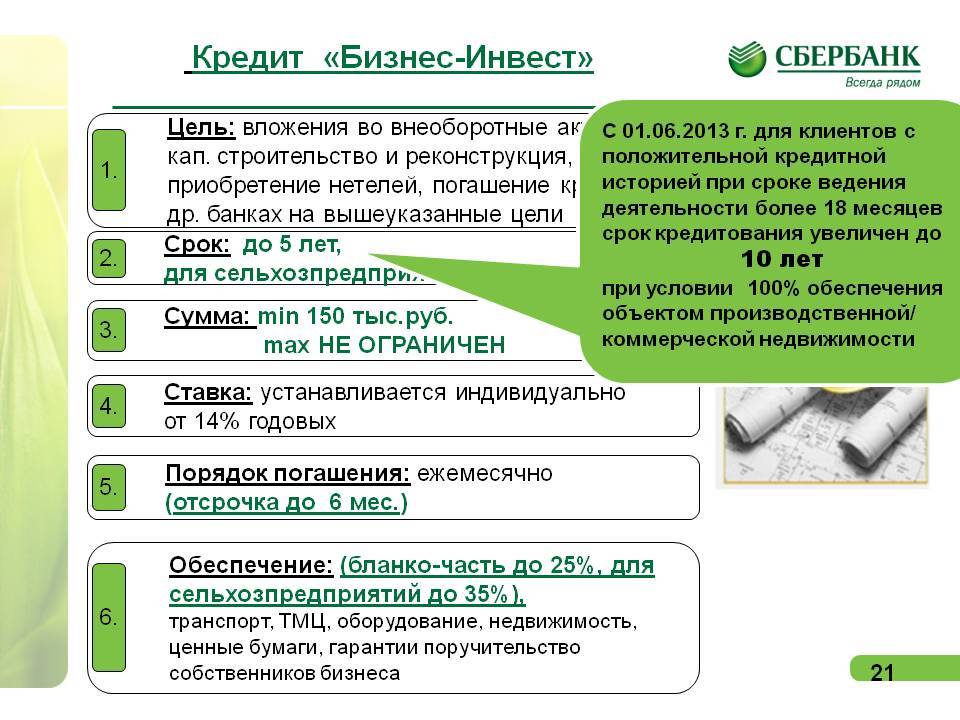

Бизнес-Инвест

Долгосрочный (до 10 лет) кредитный продукт. Предназначен для финансовых вложений в строительный бизнес, готовую недвижимость или ее ремонт. Максимальная сумма лимитируется наличием у потребителя залоговых средств (стоимостью имущества, принадлежащего обществу с ограниченной ответственностью). Кредит также может быть использован для рефинансирования долга, в том числе перед лизинговыми организациями.

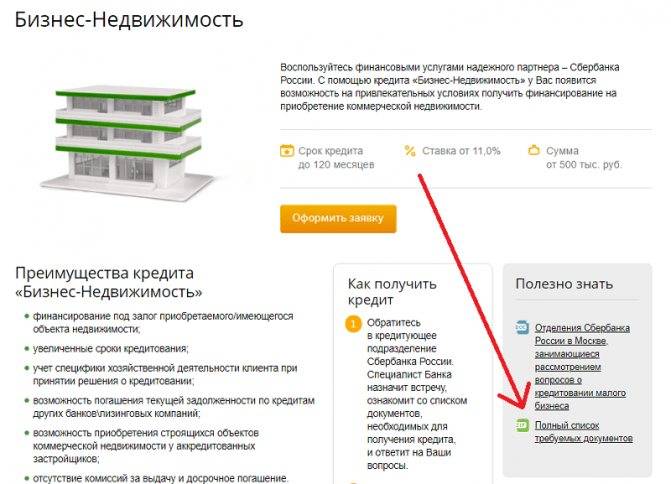

Бизнес-Недвижимость

Этот кредит также рассчитан на возврат в течение 10 лет и выдается предприятиям и индивидуальным предпринимателям с максимальной выручкой не более 400 млн. рублей в год. Решение об одобрении выдачи принимается с учетом специфики коммерческой деятельности клиента.

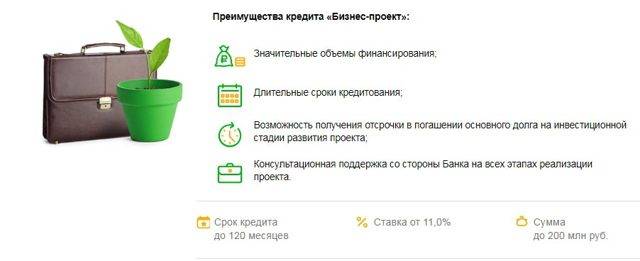

Бизнес-проект

Этот продукт позиционируется банком, как долгосрочный – 120 месяцев. Взять заем можно на покупку недвижимого имущества, однако, он может быть использован для расширения производства, модернизации старого или создания стартапов. Выдается резидентам РФ с годовой выручкой не более 400 млн. руб. Сбербанк предоставляет консультационное сопровождение в качестве поддержки предпринимательства в течение всего цикла реализации проекта.

Экспресс-Ипотека

Этот кредит от Сбербанка предназначен для небольшого бизнеса — для ип с выручкой до 60 млн. рублей или физических лиц и позволяет приобрести недвижимое имущество (коммерческое или жилое) по ипотечной схеме. Условия использования продукта:

- срок до 15 лет;

- сумма до 10 миллионов.

Дополнительного залога при оформлении кредита банк не требует.

Приобретение оборудования

Для данной цели предусмотрен кредит «Бизнес-Актив». На средства, полученные по линии этого банковского продукта, можно купить транспорт, оборудование, профинансировать его пуск и наладку, страховку. Его особенностью является кредитование под залог покупаемого оборудования. Кредит может быть выдан на срок до 12 лет.

Проект для малого бизнеса

Кредитный продукт «Бизнес-проект», предлагаемый ПАО Сбербанк, дает возможность предпринимателям получить необходимые для совершенствования финансово-хозяйственной деятельности денежные средства. Данный кредит может быть направлен:

- на модернизацию производства;

- на расширения бизнеса;

- на смену направления деятельности.

Условия кредитования, предлагаемые банком в рамках данной программы:

- период займа от 3 месяцев до 10 лет;

- годовая процентная ставка от 11,0%;

- кредитный лимит от 2,5 до 200 миллионов рублей;

- целевое назначение: запуск кредитных средств в оборотные или внеоборотные активы для развития текущей или новой деятельности;

- величина личных средств кредитополучателя должна составлять минимум 10% от суммы необходимых инвестиций;

- годовая отсрочка по телу основной задолженности;

- требуемое обеспечение: поручительство или залог имущества.

Сбербанк не взимает комиссию за выдачу средств, а также допускает возможность полного досрочного погашения долга кредитополучателем. При возникновении просроченной задолженности банк предусматривает начисление неустойки в размере 0,1% от суммы долга за каждые сутки просрочки. Финансово-кредитное учреждение предъявляет особые требования к юридическим лицам, желающих воспользоваться предложением «Бизнес-проект».

- Срок осуществления финансово-хозяйственной деятельности организации в России должен быть не менее года при инвестиционном кредитовании и не менее полутора лет при займе в рамках проектного финансирования.

- Для субъектов индивидуального предпринимательства установлен предельный возраст руководителя на момент окончания кредитного договора – 70 лет.

Следует упомянуть о наборе документов, который нужно предоставить в банк. Он включает в себя:

- анкету-заявку на кредит;

- учредительные документы субъекта предпринимательской деятельности;

- бизнес-план;

- полную финансовую отчетность юр.лица/ИП;

- документы, освещающие финансовую и хозяйственную деятельность.

После заключения кредитного договора Сбербанк перечисляет денежные средства на расчетный счет юр.лица или ИП. Оплата долга происходит согласно индивидуально составленному графику, погашение процентов, начисляемых банком, производится каждый месяц.