Способы досрочного погашения потребительского кредита Газпромбанка

Бескомиссионно пополнить кредитный счёт вы можете:

- в банкоматах, принадлежащих ГПБ или партнёрам;

- через личный кабинет клиента (при наличии дебетовой карты от Газпромбанка);

- в территориальных банковских отделениях.

Например, если у вас имеется дебетовая карточка ГПБ, перевести с неё средства без оплаты комиссии можно через «Телекард 2.0» либо интернет-банкинг.

Вам нужно будет авторизоваться в системе, выбрать «Мои кредиты», поочерёдно нажать «Погасить» и «Пополнить счёт». Кроме этого, перечисление денег осуществляется и в разделе «Переводы и платежи».

Существуют и другие способы пополнения кредитного счёта:

- переводом из стороннего банка (в офисе, через банкомат или интернет-банкинг);

- с помощью системы «Элекснет»;

- в терминалах QIWI.

Требования для рефинансирования ипотеки

Ипотечный займ предполагает взятие средств на покупку жилья. Но часто возникают непредвиденные трудности и денег на ежемесячный взнос нет, и чтобы не образовалась задолженность вместе со штрафами, лучше рефинансировать кредит.

Чтобы перекредитоваться объект займа должен соответствовать определенным требованиям, как и сам кредит:

- Для рефинансирования подходят только ипотеки, взятые на квартиру, но не подселение, частный дом и т.д.

- На момент рефинансирования человек должен погасить не более 85% от стоимости залогового имущества.

- Сумма перекредитования не должна превышать 85% от стоимости залога.

- До окончания срока выплат по ипотеке должно оставаться более 36 месяцев.

- По текущей ипотеке не должно быть просрочек в платежах и начисленных штрафов.

Если не соответствовать этим требованиям, то Газпромбанк откажет в рефинансировании ипотеки.

Если новая сумма кредита для заемщика не под силу, он может привлечь поручителей или созаемщиков, даже если в рефинансируемой ипотеке их не было.

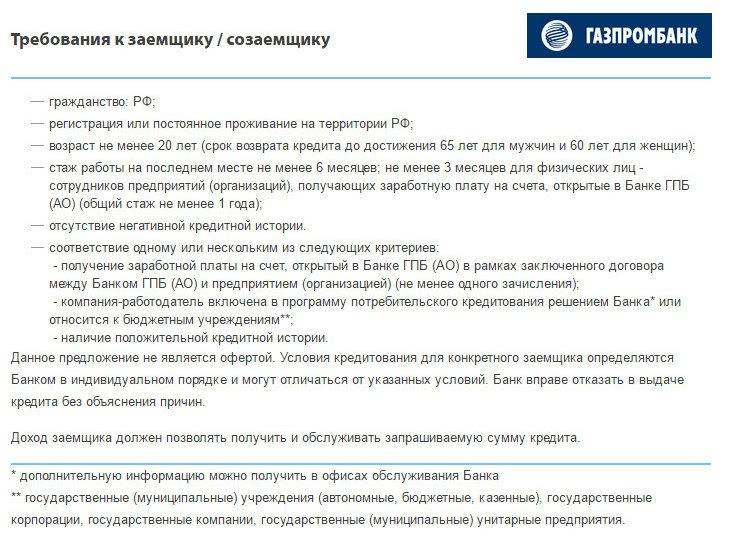

Основные требования к заемщику

Поскольку клиент уже заключил договор с Газпромбанком, то теперь требования будут касаться не возраста или регистрации, а следующих моментов:

- Наличие документов, которые подтверждают невозможность выплачивать кредит в прежнем размере.

- Отсутствие просроченных платежей за последний год.

В большинстве случаев реструктуризация ипотечного кредита представлена в форме снижения процентов по займу. Это означает, что условия переписываются таким образом, что ставка становится ниже на несколько пунктов.

Это самый лучший вариант решения проблемы. Он позволяет снизить ежемесячную финансовую нагрузку на заемщика и сократить размер итоговой переплаты.

Реструктуризация кредитов других банков в Газпромбанке

ГПБ не может изменить условия погашения кредитов, выданных сторонними кредиторами, но имеет программу рефинансирования.

С её помощью возможно объединить несколько долгов в один. Это снизит кредитную нагрузку на ваш бюджет. В отдельных случаях Газпромбанк выдаёт дополнительные заёмные средства на любые цели.

ГПБ оказывает услугу на следующих условиях:

- выдача от 100 000 до 3 000 000 рублей;

- подписание договора на срок до 7 лет включительно;

- минимальная ставка – 9,5% годовых.

Услуга недоступна, если ранее вы воспользовались реструктуризацией задолженности.

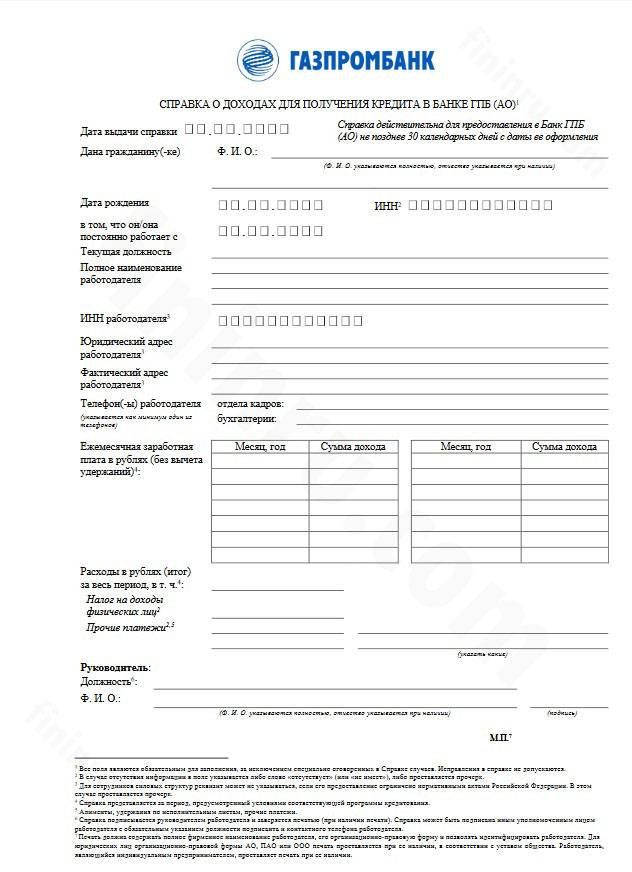

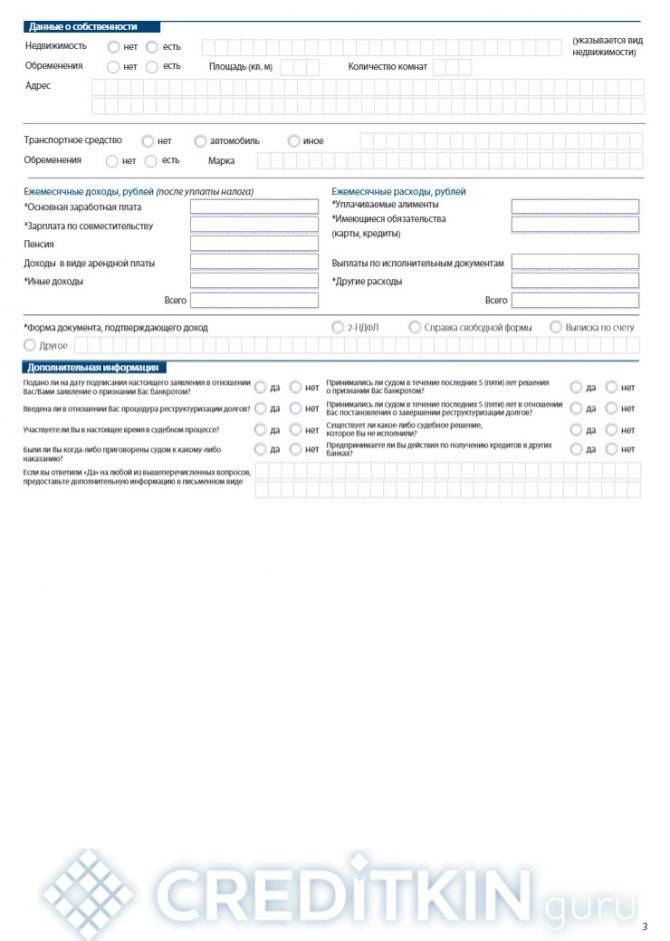

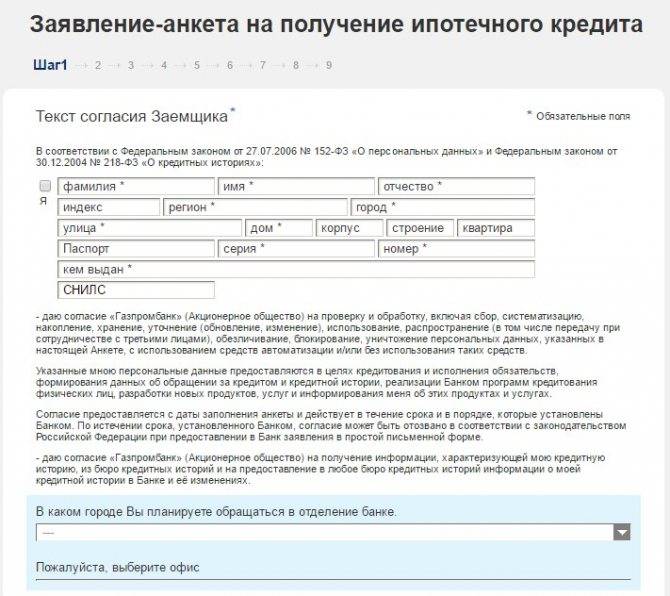

Подать заявку в ГПБ можно через банковский сайт и в территориальном отделении. Для заключения договора требуется паспорт, справка о доходах, заверенная копия трудовой книжки (может не предоставляться).

Если вы рефинансируете сторонние кредиты, сообщите менеджеру наименование кредитора, его платёжные реквизиты и сумму долга

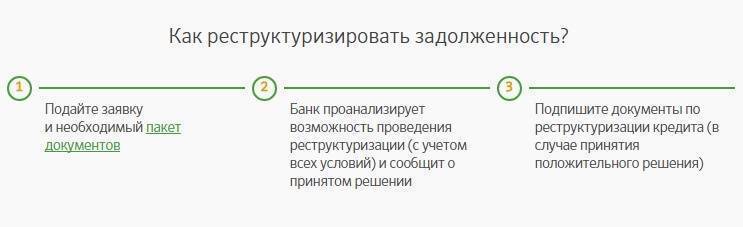

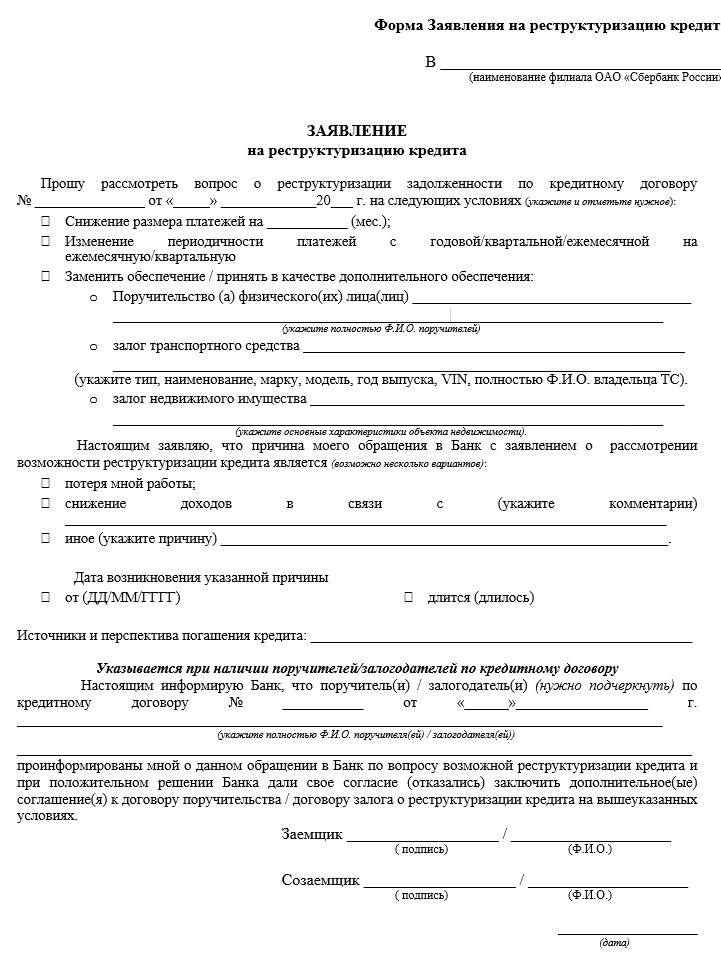

Алгоритм действий при оформлении реструктуризации

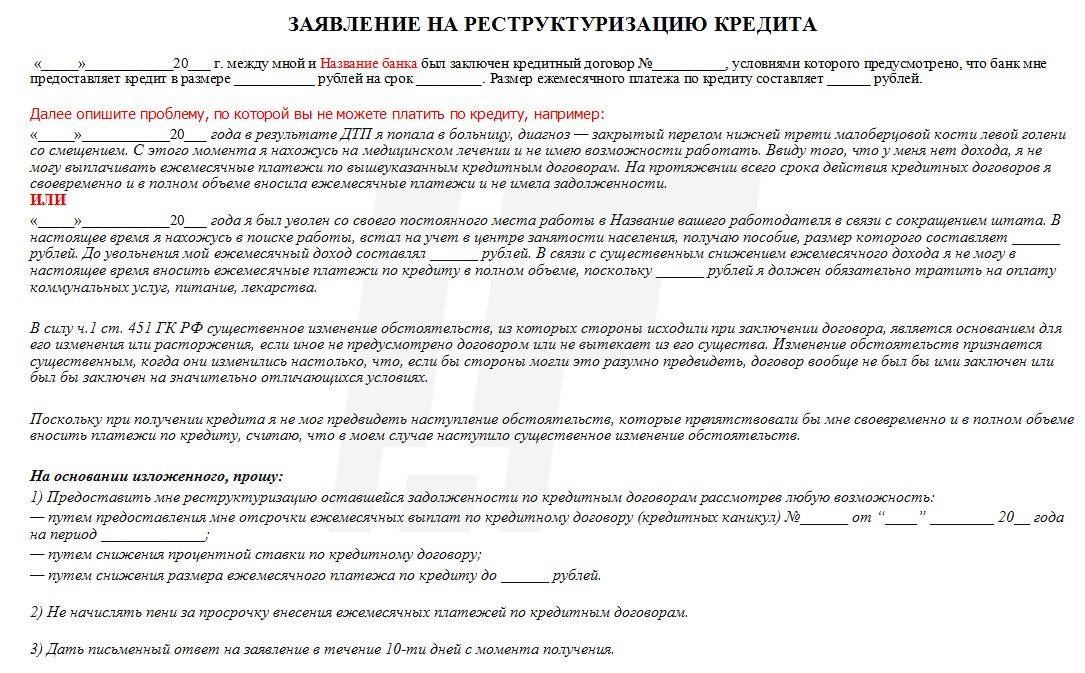

- Подаётся заявление, в котором в обязательном порядке указывается причина (увольнение, тяжёлая болезнь, понижение уровня доходов и пр.);

- К заявлению прикладываются документы, удостоверяющие личность заёмщика, его изменившееся финансовое положение;

- В случае одобрения заявки рассчитываются новые условия погашения долга, составляется обновлённый график платежей; подписывается дополнительное соглашение.

Стоит отметить, что заявку лучше подавать как только наступило увольнение или снижение доходов. Нужно убедить банк, что клиент заинтересован в погашении задолженности, а его затруднения действительно носят временный характер – тогда реструктуризация поможет ему встать на ноги. Если же банк будет сомневаться в целесообразности этих мер, он ответит отказом, и клиенту останется лишь оформлять рефинансирование в стороннем банке.

Мнения клиентов

Амина, г. Новый Уренгой

Хотела снизить процентную ставку ипотечного кредита с 11% до 9,5%. Обратилась в отделение, где написала заявку. Вежливые и приветливые сотрудники сказали, что все будет хорошо, и нужно немножко подождать. Ждала несколько месяцев, ответа не было. Меня уверяли, что это из-за большого наплыва заявлений. Я обратилась к Ирине Лариной, сотруднице ГПБ, она пообещала решить вопрос. И действительно, буквально через несколько дней меня вызвали в отделение, где меня ждали уже подготовленные документы. Все сделали быстро и качественно, мою просьбу удовлетворили. Семья довольна. Если бы мои просьбы остались проигнорированными, перешли бы в другой банк, а так останемся здесь.

Инна, г. Москва

Отношение к клиентам ужасное! Заявку на реструктуризацию подала еще в апреле, до сих пор тишина. Мою кредитку с лимитом 15 000 рублей заблокировали без уведомления, причины таких действий мне все еще неизвестны. Подавала заявку на потреб. Кредит посредством официального представителя. В итоге про меня все забыли, на связь так никто и не вышел. Звонила сама в отделение и спрашивала о решении. Отказали. И это все притом, что я являюсь зарплатным клиентом банка и работаю в партнерской компании.

Legal08, г. Москва

Не очень доволен попыткой реструктуризации. В июне заключил с Газпромбанком кредитный договор и договор залога. В течение полумесяца после этого менеджер доп. офиса на Гарибальди вообще не выходил на связь, получить какую-либо информацию по субботам было невозможно. Через несколько недель мытарств, вышел другой менеджер, который уверил, что все хорошо, нам дали согласие.

Банк месяц подавал документы в реестр о регистрации ипотеки! Я принес все документы 18 августа, а их фактическая передача осуществилась лишь 18 сентября!

Собираюсь направить в банк письменную претензию до конца этой недели, так как на сегодняшний день менеджер только обещает, что все будет хорошо. При этом наотрез отказывается узнавать статус регистрации обременения в пользу банка. На закономерно возникающие вопросы не отвечает, а лишь ссылается на работников других отделов!

Какие продукты рефинансирует Газпромбанк

Рефинансирование в Газпромбанке доступно для физических лиц трудоспособного возраста. Условия на перекредитование таковы:

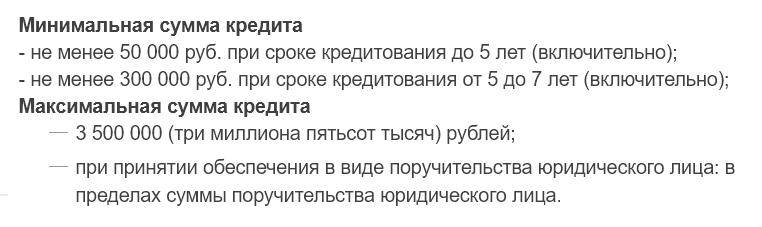

При рефинансировании на 5 лет и менее минимальная сумма кредита составляет 50 тыс. рублей.

При перекредитовании на 5-7 лет минимальная запрашиваемая клиентом сумма составляет 300 тыс. рублей.

Максимальная сумма зависит от нескольких факторов:

3,5 млн. рублей без особых условий, кроме поручительства или залога;

если поручительство гарантировано юридическим лицом или организацией, максимальная сумма определяется в пределах суммы, подтвержденной поручителем;

при имущественном залоге в виде авто 1,5 млн. рублей обеспечивается процентами (30%-80%) от его рыночной стоимости учетом пробега и износа.

-

в Газпромбанке для физических лиц, оформляющих рефинансирование без залога, установлены возрастные ограничения (женщины 60 лет, мужчины 65 на момент погашения кредита) и лимит на сумму, которая не может превышать 600 тыс. рублей.

Минимальный срок кредитования – 6 месяцев.

Минимальная процентная ставка:

6 месяцев-2 года – 12,25%;

2-5 лет – 13,25%;

5-7 лет – с залогом 14,25%, без залога 14,75%.

Минимальная ставка действует только для клиентов, предоставивших документы для рефинансирования, в которых имеется договор страхования жизни и утраты трудоспособности (СНИЛС).

Реструктуризация кредитов других банков в Газпромбанке

ГПБ не может изменить условия погашения кредитов, выданных сторонними кредиторами, но имеет программу рефинансирования.

С её помощью возможно объединить несколько долгов в один. Это снизит кредитную нагрузку на ваш бюджет. В отдельных случаях Газпромбанк выдаёт дополнительные заёмные средства на любые цели.

ГПБ оказывает услугу на следующих условиях:

- выдача от 100 000 до 3 000 000 рублей;

- подписание договора на срок до 7 лет включительно;

- минимальная ставка – 9,5% годовых.

Услуга недоступна, если ранее вы воспользовались реструктуризацией задолженности.

Подать заявку в ГПБ можно через банковский сайт и в территориальном отделении. Для заключения договора требуется паспорт, справка о доходах, заверенная копия трудовой книжки (может не предоставляться).

Что потребуется от заемщика?

Так как вы уже являетесь клиентом Газпромбанка и заключили с ним договор, требования будут носить намного более простой характер. Ваш возраст, регистрация и так далее уже автоматически удовлетворяют условиям, от вас потребуются лишь:

- заявление с просьбой о пересмотре договора;

- перечень документов, подтверждающих вашу частичную неплатежеспособность;

- отсутствие задолженностей за последний год.

Если вы уже обращались с такой просьбой и вам отказали, попробуйте снова. Банк в любом случае обязан рассмотреть ваш запрос. Может быть, в этот раз ваши причины покажутся более вескими, и вам пойдут навстречу. Идеальный вариант решения проблемы – это снижение процентной ставки. Договор переписывается таким образом, что проценты по ипотеке становятся ниже на несколько пунктов, что сокращает, соответственно, сумму ежемесячного платежа для клиента, да и итоговая переплата становится значительно меньше.

Как закрыть кредит в Газпромбанке досрочно?

Для получения желаемой услуги важно соблюсти два условия: зачислить на кредитный счёт определённую сумму и оповестить банк о намерении погасить долг преждевременно. Вас не ожидает списание комиссии или начисление штрафа за досрочное закрытие кредита в частичном/полном объёме

Вас не ожидает списание комиссии или начисление штрафа за досрочное закрытие кредита в частичном/полном объёме.

Придерживайтесь следующей процедуры закрытия кредита в Газпромбанке:

- зачислите на кредитный счёт определённую сумму (весь размер долга – для освобождения от обязательств перед кредитором; сумму, превышающую ежемесячный платёж – для изменения порядка расчёта с банком);

- обратитесь в банковский офис как минимум за один рабочий день до даты списания минимального сбора по кредиту;

- заполните бланк заявления о досрочном погашении долга, выданный менеджером;

- получите новый график платежей или справку, подтверждающую отсутствие обязательств перед ГПБ.

Если вы закрыли кредит в полном объёме, получите соответствующую справку, подтверждающую отсутствие долговых обязательств перед ГПБ. Услуга предоставляется без списания комиссии.

Примерные условия предоставления

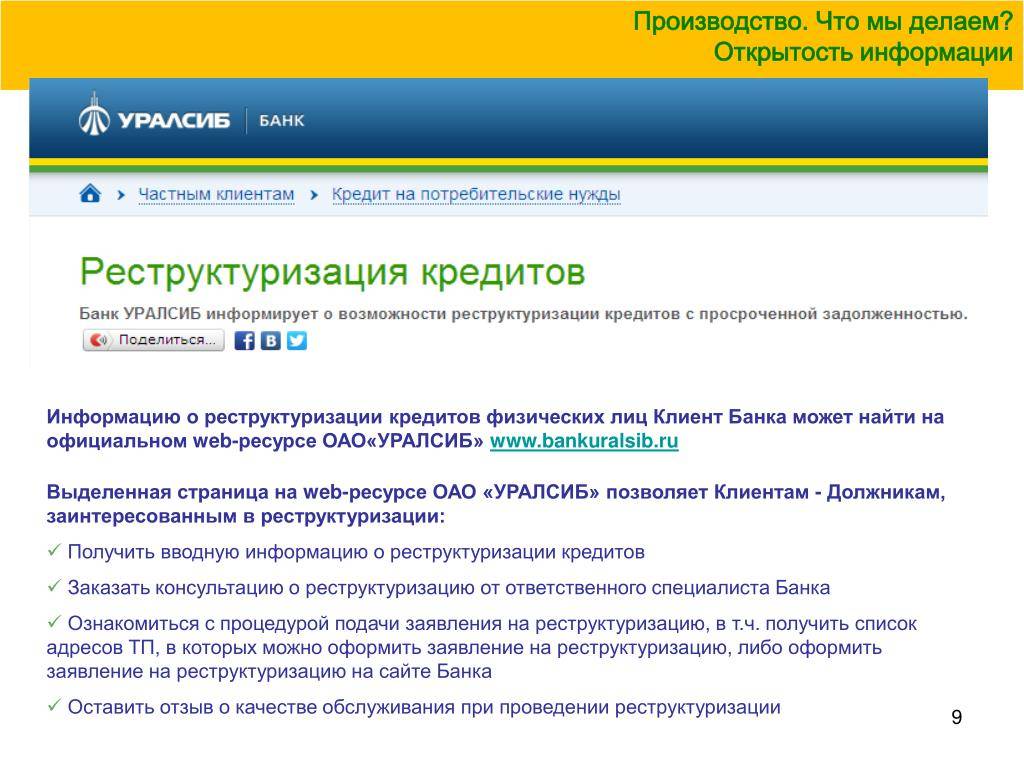

Официальные сайты не предоставляют информацию по этому поводу, однако она все же существует. Вообще вопросом реструктуризации занимается отдел по работе с задолженностями. Именно через него и производится эта операция. Реструктурирование ипотечного кредита возможно лишь в нескольких конкретных случаях:

- если созаемщик клиента умер;

- если клиент ушел в отпуск по уходу за ребенком;

- если доходы клиента сократились не менее чем на 30%;

- если заемщик продолжительно болеет или становится инвалидом;

- в случае потери клиентом работы;

- при любых других обстоятельствах, которые не позволяют заемщику выплачивать кредит.

Некоторые клиенты считают, что если их ситуация безвыходная, банк пойдет навстречу и разрешит вообще не выплачивать ипотеку. Однако это не так, и ни одна финансовая организация не согласится на такое. Если вы начнете доказывать свою правоту, банк просто обратится в суд с просьбой реализовать ваш ипотечный залог на торгах и, скорее всего, выиграет иск. Поэтому конфликтовать и нарушать правила – не выход.

Если вы решили пойти на реструктуризацию ипотеки, в первую очередь соберите необходимые документы для подтверждения вашей неспособности выплачивать кредит на прежних условиях. Затем напишите заявление, причем чем лучше ситуация по кредиту, тем больше вероятность, что вам не откажут. В заявлении укажите причину вашей просьбы с приложением вышеуказанных документов и предложите свои варианты пересмотра договора. Например, можно запросить кредитные каникулы или пролонгацию.

Частичное досрочное погашение кредита от Газпромбанка

Ежемесячно заёмщик должен вносить определённую сумму на кредитный счёт. Её размер зафиксирован в графике платежей. Чтобы снизить величину этого сбора или сократить срок кредитования, досрочно погасить кредит в частичном размере.

Речь идёт о внесении на кредитный счёт суммы, превышающей размер ежемесячного платежа, указанного в графике и личном кабинете клиента.

Например, если вы должны платить по 15 000 рублей в месяц, для досрочного погашения кредита в частичном объёме возможно заплатить 50 000 или 75 000 рублей.

Придерживайтесь инструкции, чтобы погасить кредит частично через приложение:

- авторизуйтесь в личном кабинете;

- найдите раздел «Мои кредиты»;

- выберите «Погасить»;

- нажмите «Частичное погашение кредита»;

- заполните поля онлайн-формы;

- перечислите деньги на кредитный счёт и дождитесь их списания в выбранный вами день;

- получите новый график платежей, разработанный менеджером ГПБ.

Отправить соответствующее заявление в ГПБ нужно как минимум за один рабочий день до планируемой даты внесения оплаты.

Учитывайте, что в некоторых случаях деньги зачисляются на счёт в течение нескольких дней (к примеру, если вы отправили перевод с карты стороннего банка).

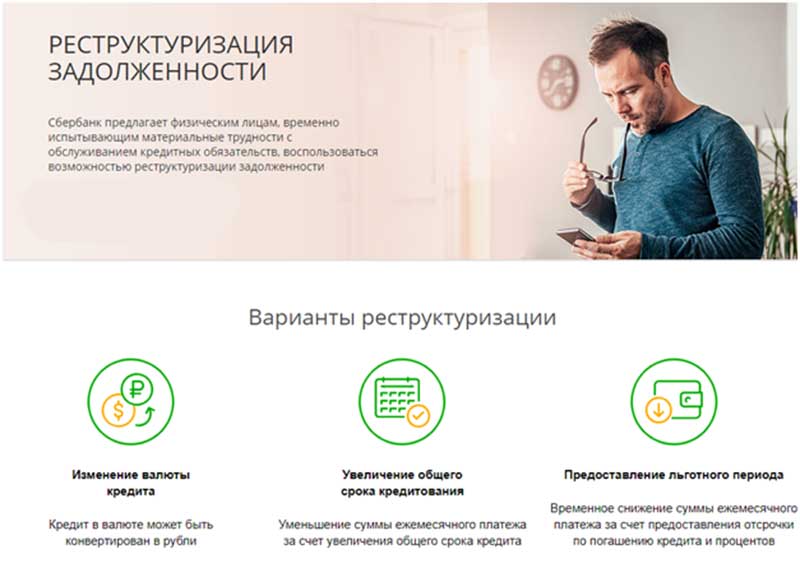

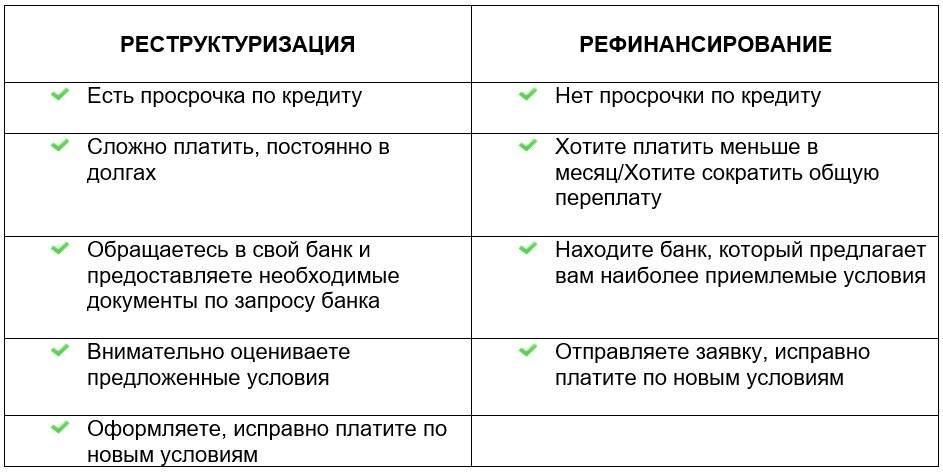

7 видов реструктуризации долга по кредиту

Известны несколько способов изменить структуру долга и переоформить договор. В отдельных случаях клиентам просто предлагается готовый вариант, но в основном, эти моменты обсуждаются совместно с должником.

Поговорим о самых популярных видах реструктуризации, применяемых в отечественных банках.

- Пролонгация кредитного договора Понятно, что этот термин означает продление действия документа. Таким образом, увеличивая срок, банк уменьшает ежемесячный платеж. Приведем пример. Исходная сумма кредитования составляла ₽ 200 тыс. и выдавалась на два года. Имея годовую ставку 30 %, клиент платил 11,18 тыс. руб. в месяц. При этом переплата составляла около 69 тыс. руб. Спустя полгода клиент понял, что не потянет этот темп возврата долга. Он попросил о пролонгации кредита на год. Банк согласился, продлил срок и сократил месячный взнос до 7,668 тыс. руб. Зато заемщик при таком раскладе должен будет переплачивать 92 тыс. руб.Как видим, пролонгация – лишь вид отсрочки полной выплаты кредита. Общая сумма долга не меняется, растягиваясь по времени. Это как два бутерброда, на один из которых просто кладут кусок масла, а на другой намазывают тонким слоем. Вес масла от этого не сокращается.

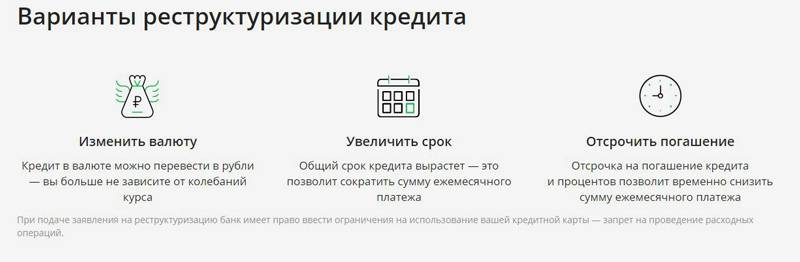

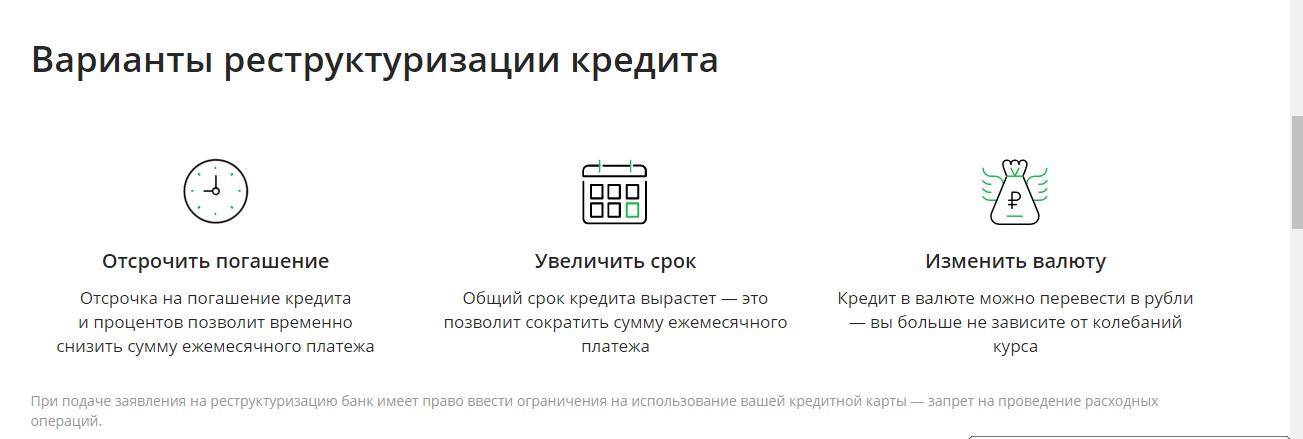

- Отсрочка платежей (кредитные каникулы)Принцип метода таков: оплата процентов или самого кредита переносится на срок, определенный банком. Такие послабления возможны в случае рождения ребенка, на время учебы или армейской службы. Льготный период может составлять 3–24 месяца.Самая выгодная реструктуризация долга по кредиту для клиента, когда его освобождают от всех платежей на 3–6 месяцев. В течение этого времени он улаживает свои финансовые проблемы, находит работу или источник постоянного дохода.Подобные отсрочки убыточны для кредитных учреждений по определению, поэтому даются крайне редко. Обычно часть взносов все равно приходится платить (например, проценты). Но все равно должник на время получает передышку от психологического прессинга.

- Смена валюты кредита Всеобщий кризис экономики выбил заемщиков из привычной колеи. Им стало трудно, а многим невозможно возвращать заемные средства, выданные банком в иностранной валюте. Последующий перевод валюты счета в рубли стал удачным выходом из тупиковой ситуации. Но только не для кредиторов, они от этого остались не в восторге. Поэтому финансовые организации редко прибегают к данному виду реструктуризации.

- Снижение процентной ставки Этот платеж снижают при наличии положительной финансовой истории заемщика. Однако сумма переплаты не меняется, а в некоторых случаях растет. Сокращение помесячной нагрузки на бюджет клиента порядком облегчает ему жизнь.

- Уменьшение регулярного взноса В сущности, такая реструктуризация долга по кредиту напоминает пролонгацию. Различие состоит в названии, спецтерминах и формате оформления бумаг. Снижение помесячного платежа автоматически продляет сроки погашения займа. Растет и сумма переплаты, так как выплата процентов обязательна всегда и не зависит от периода кредитования.

- Списание сумм неустоек Отдельные банки предлагают должникам отсрочки по пене и штрафам либо просто списывают их. Следует иметь в виду, что это крайняя мера, которая применяется довольно редко. Допустим, при официально признанном банкротстве или сложной жизненной ситуации, которая подтверждена документально.

- Комбинированный способ Иногда используется несколько видов перекредитования одновременно. К примеру, пролонгация сопровождается сменой валюты счета или списанием штрафов. Но это тоже исключение из правил. Такой подход встречается в редких случаях и не везде.

Условия закрытия кредита в Газпромбанке в полном размере

Чтобы освободиться от долговых обязательств, полностью погасите весь кредит.

Для этого необходимо уведомить банк о своих намерениях в письменном виде и зачислить на кредитный счёт всю сумму задолженности, имеющуюся на момент обращения.

Узнать, сколько денег вы должны кредитору, можно:

- в интернет-банк;

- через «Телекард 2.0»;

- в территориальном банковском офисе;

- по телефону горячей линии.

Вам стоит заказать соответствующую справку с точной суммой долга по кредиту. Она предоставляется бесплатно в печатном или электронном виде. После этого вы можете внести нужную сумму на кредитный счёт любым удобным вам способом.

Зачислить деньги на кредитный счёт нужно до даты списания ежемесячного платежа.

Если к этому моменту на балансе будет недостаточно средств, погашение кредита недоступно. Убедитесь, что вы внесли точную сумму, чтобы досрочно закрыть долг и освободиться от кредитных обязательств.

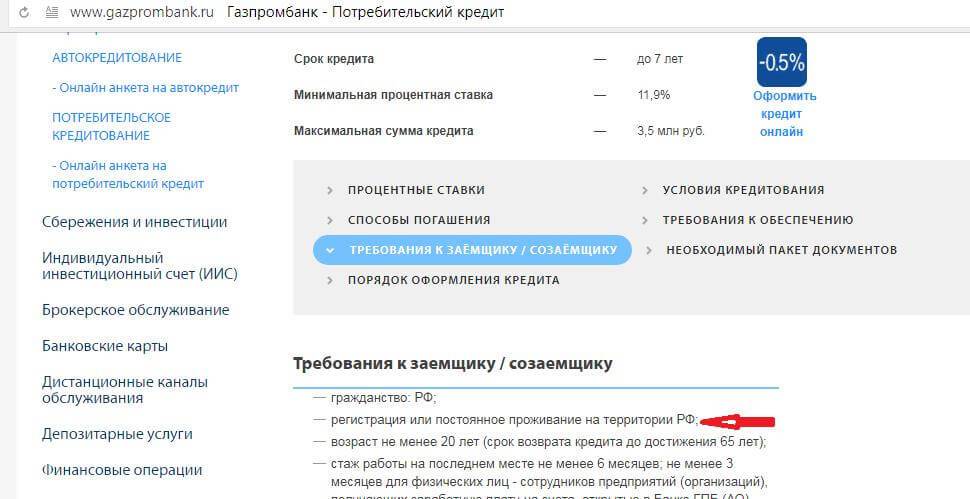

Требования к потребительскому кредиту

Газпромбанк требует также соблюдать определенные правила при рефинансировании потребительских займов:

- Средства выдаются в национальной валюте – рублях;

- Кредит должен быть оформлен как минимум полгода назад;

- Текущий кредит должен быть погашен не меньше чем через полгода;

- По текущему займу не должно быть задолженностей и несвоевременных выплат.

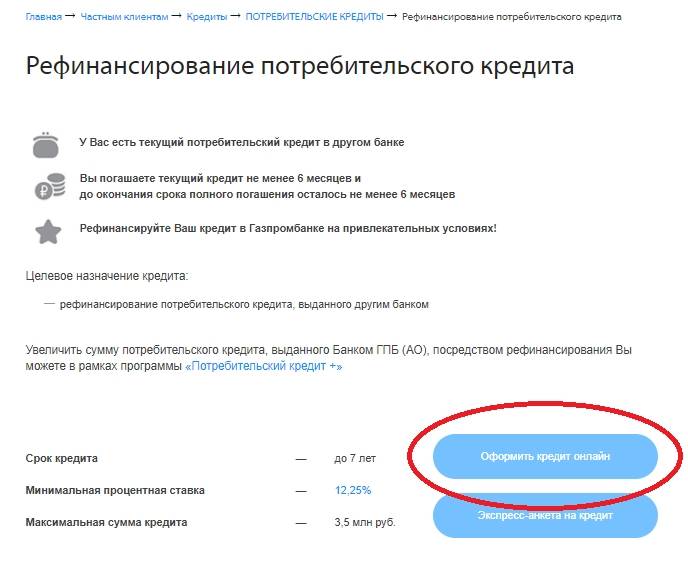

Условия для потребительского кредита

Банком выдвигаются следующие условия для перекредитования потребительского займа:

- Если кредит оформляется на срок до пяти лет, то займ будет составлять минимум 50 тысяч рублей;

- Если срок займа от пяти до семи лет – минимальный лимит 300 тысяч рублей;

- Если отсутствует залог или поручительство, заёмщик может получить не больше 2 миллионов рублей. В случае, когда залог или поручительство есть – 3,5 миллиона рублей;

- Если возраст заёмщика достиг пенсионного, то банк выдаст не более 600 тысяч рублей;

- Период кредитования не превышает 7 лет.

Процентные ставки на перекредитование потребительского займа зависят от сроков по кредиту:

- На период от полугода до 5 лет – не меньше 11,4%;

- На период от 5 до 7 лет – не меньше 14,25%.

Процентные ставки не фиксированные, и могут быть изменены в каждом конкретном случае. Также применяются надбавки, о которых должен быть информирован заёмщик:

- Прибавляется 0,5%, если заёмщик не зарплатный клиент Газпромбанка или ко времени выплат перестал получать зарплату через этот банк. Если заёмщик по своей инициативе перевёл свою зарплату на счёт банка, это не делает его зарплатным клиентом и надбавка всё же будет начислена;

- Прибавляется 0,5% в случае, если клиент отказывается от страхования;

- Банк повышает процентную ставку, если у заёмщика нет стабильных доходов, и он не может подтвердить своё трудоустройство и финансовую состоятельность.

Условия реструктуризации в Газпромбанке

Процедурой реструктуризации ипотечного кредита физическому лицу занимается отдел по работе с просроченной задолженностью.

Основные условия, при которых возможна реструктуризация ипотеки в Газпромбанке:

Основные условия, при которых возможна реструктуризация ипотеки в Газпромбанке:

- Сокращение дохода заемщика более, чем на 30%.

- Смерть заемщика.

- Продолжительная болезнь, потеря работы, наступление инвалидности.

- Рождение ребенка, выход заемщика в декретный отпуск.

- Иные причины, которые не позволяют клиенту выплачивать кредит в прежнем объеме.

При этом важно понимать, что банк — это не благотворительная организация, он не спишет долг только потому, что в жизни клиента наступила тяжелая ситуация. Так как речь идет об ипотеке, у банка есть страховка в виде заложенной недвижимости

В крайнем случае, кредитное учреждение может обратиться в суд и получить разрешение на реализацию недвижимости клиента на торгах для того, чтобы вернуть долг

Так как речь идет об ипотеке, у банка есть страховка в виде заложенной недвижимости. В крайнем случае, кредитное учреждение может обратиться в суд и получить разрешение на реализацию недвижимости клиента на торгах для того, чтобы вернуть долг.

Таким образом, просто не платить банку в связи с сложной жизненной ситуацией — это точно не выход

Важно найти компромиссное решение проблемы, тем более что судебная волокита или уход клиента в другой банк по программе рефинансирования, ему тоже ни к чему